Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. v.12 n.31 Bogotá jul./dic. 2011

Estudio y medición de la correlación entre el valor económico añadido y el valor de mercado agregado en un grupo empresarial cotizado en la bolsa NYSE Euronext*

Study and measurement of the correlation between the Economic Value Added and the market Value Added in a business group quoted on NYSE Euronext

Análise e aferição da correlação entre Valor Económico Acrescentado e o Valor de Mercado Adicionado num grupo empresarial cotado na NYSE Euronext

Carlos Machado-Santos2

* Este artículo es resultado de la investigación llevada a cabo como disertación de Maestría en Gestión, especialización en Finanzas y Contabilidad, presentada y sustentada en la Universidade de Trás-os-Montes e Alto Douro, en 2010.

1 Universidade de Trás-os-Montes e Alto Douro, Departamento de Economía, Sociología y Gestión, doctoranda en gestión e investigadora del Centro de Estudios Territoriales de Trás-os-Montes e Alto Douro, asistente invitada de la Maestría en Gestión, especialización en Finanzas y Contabilidad. Correo electrónico: tmpinto@utad.pt.

2Universidade de Tras-os-Montes e Alto Douro, Professor Catedrático, com Doutoramento em Ciencias Empresariais, especialização em Financas. Correio eletronico: cmsantos@utad.pt

Pinto, Teresa da Cunha & Machado-Santos, Carlos (2011). Estudio y medición de la correlación entre el valor económico añadido y el valor de mercado agregado en un grupo empresarial cotizado en la bolsa NYSE Euronext. Cuadernos de Contabilidad, 12 (31), 455-468.

Resumen

Siguiendo la corriente internacional, empiezan a proliferar en el contexto empresarial portugués, prácticas de gestión orientadas a la creación de valor y el Economic Value Added (EVA®, Valor Económico Agregado),1 y ha emergido como medida de desempeño privilegiada en los procesos de control de las opciones estratégicas tomadas.

En este artículo, tenemos como objetivo revisar el concepto de gestión basado en la creación de valor, para contraponerla a los métodos tradicionales de evaluación basados en el valor contable. Damos énfasis particular al EVA® y hacemos referencia a la posible correlación entre esta métrica y el Market Value Added (MVA, Valor Agregado de Mercado). Partiendo de un estudio de caso se pretende, a semejanza de estudios de caso llevados a cabo en otros países, confirmar si se verifica la existencia de una correlación positiva con significancia estadística entre el EVA® y el MVA® en uno de los mayores grupos empresariales portugueses, cotizado en la bolsa NYSE Euronext Lisbon, entre los 2005 y 2009.

Pocos han sido los abordajes empíricos sobre la cuestión de la creación de valor y la correlación entre esta y el valor de mercado agregado en empresas cotizadas en la NYSE Euronext Lisbon. La creciente práctica de esta opción de gestión en estas empresas y la necesidad de medir los resultados hacen absolutamente pertinente la investigación que presentamos aquí.

Este análisis empírico nos permite medir el desempeño asociado a la creación de valor para los poseedores de capital. Igualmente, logramos analizar el desempeño del MVA y comparar la conexión entre esta métrica y los indicadores EVA®, los resultados netos y los resultados operacionales. Se verificó que la relación entre EVA® y MVA es, en este caso, estadísticamente positiva y la más significativa entre las variables consideradas.

Palabras clave autor EVA®, mva, gestión basada en el valor.

Palabras clave descriptor Valor económico agregado, Valor agregado, Administración del rendimiento, Gestión de negocios.

Clasificación JEL G34, L21

Abstract

Following the international trend, management practices aimed at value creation have begun to proliferate in the Portuguese business environment, and the Economic Value Added (EVA®) has emerged as a prime performance measure in the control processes of implemented strategic options. In this paper, we aim to review the concept of management based on value creation to compare it with traditional evaluation methods based on book value. We make particular emphasis on EVA® and we refer to the possible correlation between this metric and the Market Value Added (MVA®). From a case study, we aim to confirm, as has been done with studies conducted in other countries, the existence of a positive correlation with statistical significance between the EVA® and the MVA® in one of the largest Portuguese business groups, quoted on NYSE Euronext Lisbon, between 2005 and 2009. There have been few empirical approaches on the issue of value creation and the correlation between it and the aggregate market value of companies listed on the NYSE Euronext Lisbon. The growing practice of this management approach in the companies and the need to measure the results make this research highly relevant. The empirical analysis allows us to measure the performance associated with value creation for capital owners. Similarly, we analyze the performance of MVA® and compare the relationship between this measure and the EVA® indicators, the net results and the operational results. We confirmed that the relationship between EVA® and MVA® is, in this case, positive, and it is also the statistically most significant variable among those considered.

Key Words author EVA®, MVA®, value-based management.

Key Words plus Economic value added, Value added, Revenue management, Business management.

Resumo

Seguindo a corrente internacional, começam a proliferar no contexto empresarial português práticas de gestão orientadas para a criação de valor, emergindo o Valor Económico Acrescentado (EVA®, Economic Value Added),2 como medida de desempenho privilegiada nos processos de controlo das opções estratégicas tomadas. Neste artigo temos por objectivo rever o conceito da gestão baseada na criação de valor, contrapondo-a aos modelos tradicionais de avaliação baseados no valor contabilístico. Damos particular ênfase ao EVA® fazendo-se referência à possível correlação entre esta métrica e o Valor de Mercado Adicionado (MVA, Market Value Added). Partindo de um estudo de caso pretende-se, à semelhança de outros estudos de caso levados a cabo noutros países, confirmar se de facto se verifica a existência de uma correlação positiva com significância estatística entre o EVA® e o MVA® de um dos maiores grupos empresariais portugueses, cotado na NYSE Euronext Lisbon, entre 2005 e 2009. Poucas são as abordagens empíricas à questão da criação de valor e a correlação entre esta e o valor acrescentado de mercado em empresas cotadas na NYSE Euronext Lisbon. A crescente prática desta opção de gestão nestas empresas e a necessidade de aferir os seus resultados tornam de todo pertinente a investigação que aqui apresentamos.

Esta análise empírica permitenos medir o desempenho associado à criação de valor para os detentores de capital. Conseguimos ainda analisar a performance do MVA e comparar a conexão existente entre esta métrica e os indicadores EVA®, Resultados Líquidos e Resultados Operacionais, tendo-se verificado que a relação entre EVA® e MVA é, neste caso, estatisticamente positiva e a mais significativa entre as variáveis consideradas.

Palavras-chave autor EVA®, MVA, gestão baseada no valor.

Palavras-chave descritor Valor económico agregado, valor acrescentado, Gestão de desempenho, Administração de empresas.

Classificaçao JEL G34, L21.

Introducción

Cuando un inversionista invierte su capital en un negocio, pretende no solo valorizar los recursos invertidos, sino también obtener una determinada rentabilidad.

Más que medir los resultados contables obtenidos, es igualmente importante evaluar un conjunto mayor de indicadores que provean información más incisiva acerca del performance o desempeño del negocio. Si bien en las últimas décadas ha surgido en el mundo empresarial una variedad de formas de evaluación del desempeño económico y financiero de las organizaciones, muchas de ellas mantienen el enfoque en el indicador "beneficio contable". Este beneficio, aunque se asuma como una de las referencias de desempeño más utilizadas, encierra algunos aspectos que pueden afectar negativamente su relevancia en cuanto indicador de producción de valor.

La literatura presenta algunas razones por las cuales el beneficio contable fracasa como indicador para medir el valor económico de las empresas, particularmente por el hecho de que se pueden utilizar métodos contables alternativos en situaciones como el cálculo del valor de las ventas o de las amortizaciones/depreciaciones, y por excluir los flujos efectivos de dinero en detrimento del registro de gastos y rendimientos, hecho que ocurre en las cuentas por pagar y por cobrar, o incluso en el registro de las amortizaciones/depreciaciones, provisiones, pérdidas por paridad o variaciones en el valor justo (Chari, 2009; Holian & Reza, 2011; Rappaport, 1998; Tiomatsu-Oyadomari, Mendonça-Neto, Lopes-Cardoso & Frezatti, 2008).

El crecimiento del beneficio contable no implica necesariamente la creación de valor económico para los accionistas. Este valor solo irá a aumentar efectivamente en el caso de que la empresa consiga obtener, de las nuevas inversiones, una tasa de retorno superior a aquella que los inversionistas puedan recibir en otras inversiones alternativas, con riesgo similar.

Entre todas las medidas de desempeño basadas en la creación de valor, se destaca el Economic Value Added (EVA®), desarrollado por Joel Stern y G. Bennett Stewart III, fundadores de la empresa estadounidense de consultoría empresarial Stern Stewart & Co. y quienes, en la última década del siglo XX, hicieron pasar este modelo de la práctica exclusivamente académica a la realidad empresarial y lo convirtieron en centro de la popularidad y la atención mundial.

El supuesto inherente a esta medida de desempeño sugiere que en la toma de decisiones importantes para el performance financiero, los gestores deben tener como objetivo maximizar el EVA® y no los resultados netos. Una diferencia considerable aleja estas dos medidas de desempeño: la cuestión del costo del capital. Mientras que en los resultados netos los costos de utilización del capital ajeno apenas son considerados, el EVA® va mucho más allá al considerar también el costo de recuperación del patrimonio invertido.

Al obtenerse un EVA® positivo, la empresa consiguió una rentabilidad por encima de los costos de recursos de capital que utilizó en el negocio y creó valor. Al obtener un EVA® negativo, la empresa no logró generar recursos capaces de remunerar el capital invertido y, por tanto, perdió valor. La simplicidad de este modelo ha hecho proliferar los estudios que tienen el propósito de comprobar la existencia de una relación efectiva entre el EVA® y la creación de valor para los accionistas, que se mide por el indicador Market Value Added (MVA, Valor Agregado de Mercado).

En este contexto, este artículo se refiere a un estudio de caso que realizamos para el período 2005-2009, en una de las empresas de mayor dimensión entre las cotizadas en la NYSE Euronext Lisbon y que comprobó que, a semejanza de la mayoría de los estudios en otros países, la relación entre el EVA® y el MVA es estadísticamente significativa. A lo largo de este artículo, el grupo empresarial en análisis será designado como Grupo.

1. Revisión bibliográfica

La gestión basada en la creación de valor

El análisis financiero que tiene como base los métodos tradicionales con referencia al valor contable, continúa teniendo un papel relevante como instrumento de apreciación del desempeño económico y financiero de las empresas y su evolución en el tiempo. Sin embargo, este análisis apenas transmite información que nos lleva a hacer juicios de valor relativos a los desempeños o performances anteriores. ¿Cómo conseguir, entonces, analizar y evaluar la empresa para el futuro al recurrir al análisis de indicadores financieros? ¿Cuál es el valor de la empresa después de la publicación de sus resultados?

Cada vez más empresas utilizan como medida de performance el beneficio económico en detrimento del beneficio contable. En este contexto se desarrolla un nuevo concepto de gestión: el Value Based Management (VBM). Su génesis se remonta al período de la revolución industrial a mediados del siglo XIX, cuando la gestión de las empresas asumió un carácter más técnico y a partir de ese momento cuestiones como la eficiencia y la productividad empezaron a tener protagonismo en las organizaciones. No obstante, solo hasta el final del siglo XX asistimos a la asunción de esta práctica como forma de dirigir organizaciones.

Se da el nombre de VBM a los sistemas de gestión que basan los procesos de toma de decisiones en la creación de valor. En este tipo de gestión debe haber una nueva postura organizacional en la que todos deben estar atentos a las alternativas que incrementan valor (Rocha & Selig, 2001). Un estudio realizado con 51 empresas en Estados Unidos de América, que pasaron a presentar como medida de performance el beneficio económico en vez de usar el tradicional beneficio contable, detectó en todas ellas mejoras significativas de desempeño, producto de la formulación de metodologías de planeación de negocios que pasaron a ser orientados específicamente hacia la creación de valor (Weaver & Weston, 2002).

El indicador más utilizado en la medición de valor creado en el contexto del VBM es designado como valor económico agregado EVA®. Los principales procesos y sistemas de la empresa deben estar orientados a la creación de valor, siendo el EVA® la medida más específica para efectuar ese cálculo. A través del EVA® se pretende encontrar el verdadero beneficio económico (Tiomatsu-Oyadomari, Mendonça-Neto, Lopes-Cardoso & Frezatti, 2008; Pike & Neale, 1999).

El economic value added se ha asumido, de forma creciente, como indicador de desempeño financiero, como auxiliar para la concepción de esquemas de remuneración e incentivo para gestores y, además, como forma de comunicación de desempeño de las empresas a sus inversionistas. Son innumerables los ejemplos de las empresas, de variadas procedencias, que ya adoptaron el EVA® como medida de performance.

Según G. Bennett Stewart (1991), este indicador constituye una forma de medir el rendimiento residual que sustrae el costo de capital a los resultados operacionales generados por la empresa y asume como la medida de desempeño que determina correctamente todas las formas por medio de las cuales se puede crear o destruir valor. El modelo del EVA® fue rigurosamente desarrollado por este autor (en compañía de Joel Stern) y su formulación más básica se recoge en la siguiente fórmula:

EVA® = ROAI - WACC x CI (1)

donde,

ROAI = resultados operacionales después de impuestos

ROAI = RO (1 - t)

RO = resultados operacionales

t = tasa de impuesto efectiva sobre los benefícios

WACC = costo medio ponderado de capital

CI = capital invertido por accionistas y acreedores

El EVA® de una empresa será positivo si los ROAI exceden el costo en unidades monetarias de capital invertido (WACC x Capital Invertido). En este caso, la empresa adicionará valor a sus accionistas, teniendo en cuenta que el retorno del capital invertido (ROIC) excede el costo medio ponderado del capital (WACC).

Un resultado positivo manifiesta la ocurrencia de creación de valor; un resultado negativo significa la destrucción de valor. En este punto, Justin Pettit (2001) apunta una cuestión pertinente: ¿deberá, entonces, el empresario hacer crecer su negocio en el caso de que su empresa presente un EVA® positivo o vender/cerrar la misma en el caso de que su EVA® sea negativo?

El propio autor anticipa la respuesta al explicar que el EVA® es un indicador que mide el performance de la organización en un determinado período, o sea, un EVA® negativo no implica que la empresa no vaya a presentar un EVA® positivo en un futuro próximo. El valor de una organización representa el valor presente resultante del desempeño en el período actual incrementado por el valor que va a adquirir en períodos futuros.

Stewart (1991) propone la realización de ajustes en los valores provenientes de los estados financieros para que así sea posible determinar, no el beneficio definido por los principios contables, sino el verdadero cash-flow o flujo de caja generado por la empresa. Se presentan cerca de 160 ajustes a ser realizados en los outputs de la contabilidad, ajustes que pueden pasar por la capitalización de costos con investigación y desarrollo, alquileres operacionales y amortizaciones de goodwill. Pueden incluso pasar por la eliminación de determinados gastos contables como las amortizaciones y provisiones, dado que no corresponden a una salida efectiva de dinero (no alteran el cash-flow).

Según el autor, habría que hacer ajustes, en particular, en el nivel del capital invertido y de los resultados operacionales netos de impuestos. Es necesario identificar las entradas equivalentes a patrimonio y agregarlas al capital invertido, para hacer posteriormente el ajuste de este aumento en los equivalentes a patrimonio en los resultados operacionales.

Más que conseguir una precisión científica con estos ajustes, es importante asegurar la simplicidad y consistencia de los valores a lo largo del tiempo. Este modelo de nada servirá si presupone un indicador que no sea relativamente fácil de aprender por los gestores no financieros o que sea demasiado oneroso para implementarlo. De ahí que, normalmente, no se hagan más de diez ajustes a los datos contables en el cálculo del EVA®. Por regla general, solo se deben efectuar los ajustes que sean materialmente relevantes y cuya información se consiga fácilmente (Bhattacharyya & Phani, 2004; Ferreira, 2002; Stern, Shiely & Ross, 2001; Stewart, 1991).

Las empresas que presentan EVA® positivos son organizaciones que buscan crear riqueza y, por tanto, son vistas por el mercado como inversiones apetecibles. Así, el valor de mercado de sus acciones tenderá al alza, haciendo aumentar el valor del mercado total. De la misma forma, en el caso de que el valor económico disminuya y esto resulte en pérdida de riqueza para la empresa, los inversionistas dejarán de ver la empresa como algo interesante y el valor de las acciones de la misma tenderá a descender. Sin embargo, los inversionistas no evalúan las empresas considerando solamente sus performances pasados y presentes.

A pesar de que el EVA® permite identificar el valor creado o destruido por la empresa en un horizonte temporal dado, este indicador nada dice acerca de las perspectivas futuras de desarrollo de la empresa. Así pues, nos enfrentamos con una limitación del economic value added, limitación que se solventa con el uso del indicador MVA.

Conviene alertar sobre el hecho de que no siempre se verifica la existencia de esta relación directa de causa-efecto entre el EVA® y el MVA, en particular porque los precios (cotizaciones) en el mercado de capitales reflejan no el desempeño pasado/presente de las empresas cotizadas sino las expectativas futuras de los inversionistas. Esta situación es más notable en el caso de las empresas que presentan EVA® negativos (Stern, Shiely & Ross, 2001).

MVA = [valor presente del EVA® esperado en el futuro]

MVA = [valor de la empresa] - [capital invertido] donde,

valor de la empresa - valor de mercado de la empresa (número de acciones x precio de la acción)

capital invertido - valor contable del capital invertido ajustado

Varios estudios abordan la existencia de correlación entre los indicadores EVA® (variable independiente) y MVA (variable dependiente). José Anísio Fernandes Faria (2008) enumera un conjunto considerable en el que se destacan los trabajos de James L. Grant (1997), Stephen O'Byrne (1996) y Steven Milunovich y Albert Tsuei (1996), cuyas conclusiones mostraron la existencia de un R2 bastante aceptable (correlación positiva en regla por encima del 50%) entre las dos variables.

2. Metodología

Esta investigación pretendió, al igual que otros estudios llevados a cabo en otros países, confirmar en qué medida se verifica la existencia de una correlación estadísticamente positiva entre el EVA® y el MVA, para uno de los mayores grupos empresariales portugueses en el período 2005 a 2009.

Estudiamos hasta qué punto los resultados conocidos en la literatura sobre el EVA® tienen paralelo en la medida de desempeño del Grupo en análisis. Se atendió, en particular, la relación que hay entre el performance de los resultados operacionales y de los resultados netos con el valor de mercado del Grupo y se dio relevancia al estudio de la relación que existe entre el EVA® y el MVA.

El procedimiento base de ajuste de los Resultados Operacionales y de Capital para el cálculo posterior del EVA® fue efectuado siguiendo el método inicialmente propuesto por G. Bennett Stewart (1991) y adaptado por Susana Maria Gonçalves Peixoto (2001) a la realidad empresarial portuguesa.

2.1. Muestra

En la revisión de literatura, fue posible percibir que la piedra fundamental para el estudio del EVA® es la empresa. El desempeño de la empresa es lo que se pretende medir. Es el valor creado para los dueños del capital de la empresa lo que se pretende confirmar. Es la relación entre el valor económico agregado por la empresa y su valor anadido de mercado lo que se quiere medir. Situaciones como estas se analizan cuando se estudia empíricamente el economic value added. Situaciones estudiadas caso por caso, de forma individualizada. El estudio de caso fue el método inicialmente utilizado por los creadores del EVA® y continúa siendo la metodología recurrente en estudios de esta naturaleza.

El estudio de caso aquí presentado tiene como base de referencia una empresa que cotiza en la NYSE Euronext Lisbon y con presencia asidua en el índice PSI20. 3 El Grupo se encuentra estructurado en tres grandes áreas de negocio: ingeniería y construcción; ambiente y servicios; concesiones de transportes. Esta estructura acompana la corriente de empresas que en todo el mundo optaron por orientar su actuación a la gestión basada en la creación de valor. En su compromiso estratégico iniciado en 2009 y en vigor durante los próximos año está claro y fuertemente definido que la creación de valor para los accionistas ocupa una posición clave en toda la estrategia de negocios.

2.2. Hipótesis del modelo

Las dos principales conclusiones de los proponentes del EVA® son:

- El EVA® explica mejor el valor de mercado del patrimonio y el retorno de las acciones que las medidas contables tradicionales.

- El EVA® y el MVA están fuertemente relacionados.

En este estudio comenzamos por estudiar cuál de los indicadores de desempeño (Resultados Operacionales -RO, Resultados Netos - RN o EVA®) presenta mayor capacidad explicativa frente al valor de mercado del patrimonio de la empresa.

Hipótesis 1

La información explicativa del EVA® relativa al valor de mercado del patrimonio de la empresa es superior a la de los RO y a la de los RN.

Para medir la capacidad explicativa de la información proporcionada por cada uno de los indicadores, se comparó el coeficiente de determinación de las regresiones simples que estudian la correlación entre las diferentes medidas de desempeño con el valor de mercado del patrimonio o con el retorno de las acciones.

Al conocer el contenido de la información relativa de los diferentes indicadores de desempeño, podemos jerarquizarlos e identificar cuál es la métrica que se debe privilegiar como medida de performance. La hipótesis 2 trata de la relación contemporánea que puede ser observada entre el MVA y los RO, RN y EVA®.

Hipótesis 2

El MVA verificado en cada año está relacionado con el EVA® obtenido en ese mismo período y esta relation es superior a la que existe entre el MVA y los RO o los RN.

Tal como fue referido, en teoría, el MVA corresponde al valor actual de los EVA® que se espera obtener a lo largo de un período futuro. Así, era esperable que la relación existente entre estos dos indicadores a lo largo de un período pasado fuese más fuerte que la relación existente en el mismo período temporal entre el MVA y los RO o los RN.

Para probar la hipótesis 2, se hizo la comparación de los coeficientes de determinación de las diferentes regresiones, siendo las variables independientes el EVA®, los RO o los RN y la variable dependiente, el MVA.

2.3. Procedimientos

Para estudiar las hipótesis aquí propuestas, se recurrió al análisis de regresión y correlación que comprende el análisis de datos muestrales para saber en qué medida dos o más variables están relacionadas una con la otra en una población.

Para probar la hipótesis 1, referente a la información explicativa del EVA® relativa al valor de mercado del patrimonio y el hecho de ser superior a la de los RO y a la de los RN, se estimó el modelo que se presenta a continuación:

Modelo 1

Y'i,t=β0+β1Xi,t+µi,t

donde,

Y'i,t valor de mercado de las acciones ordinarias y de las acciones preferenciales de la empresa i (VMCPi), al final del período t

Xi,t RO, RN o EVA® de la empresa i, al final del año t

β0 efectos individuales específicos para cada unidad seccional

β1 coeficiente asociado a la variable explicativa

µi,t término de perturbación aleatoria

Para probar la hipótesis 2, referente a la relación contemporánea existente entre el MVA (variable dependiente) y los RO, los R y/o el EVA®, se utilizó el siguiente modelo:

Modelo 2

Y''i,t = β0 + β1Xi,t + µi,t (3)

donde,

Y''i,t MVA de la empresa i, al final del período t

Xi,t RO, RN o EVA® de la empresa i, al final del año t

β0 efectos individuales específicos para cada unidad seccional

β1 coeficiente asociado a la variable explicativa

µi,t término de perturbación aleatoria

En ambos modelos, los dos primeros términos del segundo miembro de las ecuaciones (β0 + β1Xi,t) corresponden a la componente determinística que también puede ser designada como componente explicativa del modelo. Después de conocidos los valores de los parámetros, este conjunto constituye el predictor lineal del modelo.

La selección de la empresa para el estudio aquí presentado se hizo teniendo como base un conjunto de supuestos. Esos supuestos exigían que la empresa escogida:

- Estuviera cotizada en la Euronext Lisbon y perteneciera al índice PSI20.

- Demostrara una confirmada apertura a las cuestiones de la gestión basada en el valor.

- Fuera líder en el mercado o asumiera una posición destacada en la principal actividad desarrollada.

Con los datos recogidos fue posible aislar las variables de partida, efectuar los debidos y necesarios ajustes, calcular el costo medio ponderado del capital y determinar las variables que se van a usar en el estudio estadístico, en particular:

- variables independientes: RO, RN y EVA®

- variable dependiente: MVA.

2.4. Resultados obtenidos

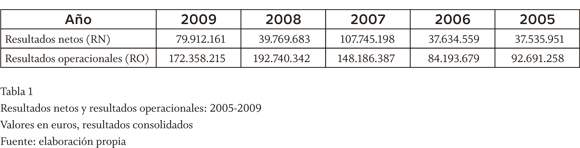

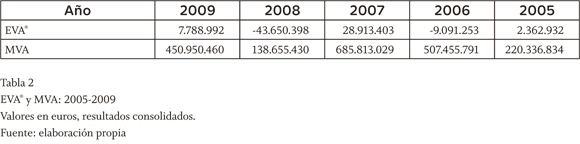

A lo largo del período estudiado, el Grupo presentó invariablemente resultados netos positivos. De igual forma, para el mismo período, los Resultados Operacionales fueron también siempre positivos.

Esta situación no se verifica, sin embargo, cuando las variables consideradas son el EVA® y el MVA. De hecho, a pesar de que el Grupo siempre ha presentado resultados operacionales y resultados netos de impuestos positivos, eso no significa que en cada uno de los ejercicios haya creado valor para los accionistas. En términos de EVA®, se verifica que este asumió valores negativos en algunos de los períodos.

2.5. Test de las hipótesis

La hipótesis 1 fue puesta a prueba teniendo como base el Modelo 1, relativo al contenido de información de los RO, RN y EVA® frente al VMCP. El objetivo de este modelo es probar si el EVA® está más asociado al valor de mercado del patrimonio, en comparación con los RO y los RN. Para probar la hipótesis 2, se recurrió al Modelo 2, semejante al Modelo 1, y cuyo objetivo es probar cuál de las variables más se relaciona con el MVA, si el EVA®, los resultados operacionales o los resultados netos.

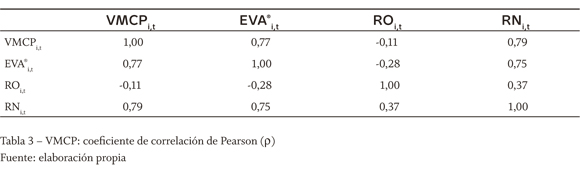

En la hipótesis 1, se verificó que la variable independiente RN es la que mejor explica la variable dependiente y también la que mayor correlación positiva presenta relativamente al VMCP (p = 79,0%), o sea, el mercado reacciona y fija sus expectativas en consonancia con los resultados líquidos presentados por el Grupo. El EVA® también demuestra poseer una correlación positiva bastante significativa con la variable dependiente en análisis (p = 77,3%). Por el contrario, los RO presentan una correlación negativa, aunque baja (p = -10,9%).

En cuanto a la hipótesis 2, que pretendía confirmar si el EVA® sería la variable que mayor correlación presentaba frente al MVA en los año de estudio, comparativamente a las restantes variables independientes RN y RO, se verifica que, efectivamente, el EVA® revela un mayor aporte explicativo (p = 78,9%), seguido de los RN (p = 76,1%). En cuanto a los RO, estos presentan una correlación negativa baja relativa a la variable dependiente (p = -17,1%).

Respecto al contenido de la información relativa, esta viene a confirmar la correlación detectada en cada hipótesis. En la hipótesis 1, los RN presentan un mayor contenido incremental frente al VMCP (R2 = 62,3% para los RN, R2 = 59,8% para el EVA® y R2 = 1,2% para los RO). En la hipótesis 2, al EVA® le cabe el mayor porcentaje en la explicación de la variable dependiente MVA (R2 = 62,2% para el EVA®, R2 = 58,0% para los RN e R2 = 2,9% para los RO).

Cuando se analizaron los coeficientes de determinación par a par, se verifica que los RO, como variable independiente, presentan una influencia muy tenue en la explicación de la variabilidad tanto del MVA (R2 = 2,9%), como del VMCP (R2 = 1,2%). No sucede lo mismo con las variables EVA® y RN, cuyos R2 presentan valores más significativos (62,2% y 58,0%, respectivamente), lo que demuestra una mayor capacidad de determinación de la variabilidad del MVA.

Varios indicadores permiten analizar el valor de una acción, siendo el price to earnings ratio (PER o P/E Ratio) normalmente el más utilizado en los mercados de capitales. Keith Anderson y Cris Brooks (2005) se refieren a este indicador, que relaciona el precio de las acciones (cotización) con los resultados líquidos de las empresas, diciendo que cuanto mayor sea el ratio por él presentado, mayores serán las expectativas sobre los rendimientos futuros en relación con los resultados actuales y, consecuentemente mayor será la presión sobre la cotización de los títulos. Así, con facilidad se comprende el peso de los RN como la variable independiente que, en este estudio, mejor explica la variabilidad del VMCP.

3. Sumario y conclusiones

El Economic Value Added ganó, en los últimos año, una relevancia creciente en el mundo empresarial. En el inicio de la última década del siglo XX esta métrica de cálculo del valor creado por las organizaciones saltó del contexto académico y pasó a ser un instrumento fundamental de medida de la gestión empresarial basada en el valor.

En este estudio, fueron definidos los siguientes objetos de investigación:

- Describir formas alternativas de cálculo del valor de las empresas.

- Describir la gestión basada en el valor y el EVA® como medida preferencial del valor creado.

- Evaluar la utilización del EVA® y su aplicación en diversas vertientes.

- Explorar el recurso a medidas de desempeño basadas en el valor y alternativas en el contexto empresarial portugués.

Como principal elemento de diferenciación de las métricas de evaluación tradicionales frente al EVA®, se anota el hecho de que incorpora la totalidad del capital invertido (propio y ajeno) y los costos financieros inherentes a él y, también, en su cálculo, al efectuar ajustes -están identificados cerca de 160- que permiten minimizar un conjunto de distorsiones resultantes de la práctica contable adoptada. La selección de los ajustes que van a ser efectuados depende de un conjunto de condicionantes (dimensión del análisis, plazo de realización del estudio, disponibilidad de información, límites presupuestales...) que impiden, a posteriori, comparaciones libres entre el EVA® de empresas distintas. El EVA® gana fuerza cuando es analizado en conjunto con el MVA y presenta, por lo general, una fuerte correlación entre sí.

Analizamos, recurriendo a modelos de regresión, el contenido de la información incremental de un conjunto de medidas de desempeño, en el período correspondiente a los año 2005 a 2009.

Los proponentes del EVA® afirman que este indicador presenta un mayor poder explicativo, en relación con las medidas tradicionales de resultados contables, en lo que se refiere a la variable Valor de Mercado del Patrimonio. En el caso estudiado, los resultados obtenidos no corroboran esta afirmación, una vez que el EVA®, aunque presente una correlación significativa, registra valores por debajo de la correlación detectada entre el VMCP y los resultados líquidos.

Se afirma todavía que el EVA® y el MVA están estrechamente relacionados. A partir del análisis realizado se confirmó la asociación entre estos dos indicadores y la existencia de una relación estadísticamente significativa entre el EVA® y el MVA, en el período estudiado.

Llegamos, por tanto, a la conclusión de que el grupo empresarial en estudio no está aún preparado para reconocer de forma clara los benefícios del EVA® ni para permitir que la información de este indicador se refleje como información primordial en la valorización de su patrimonio en el período analizado. No obstante, los resultados de este estudio parecen validar la actual opción estratégica de la empresa que, en los próximos año, pretende consolidar el enfoque en la gestión basada en la creación de valor para los accionistas. Queda así dada la pauta para una investigación futura, que permita percibir si la relación entre valor y medidas de desempeño fue influenciada por el realineamiento de las prácticas de gestión del Grupo.

Pie de Página

1.EVA® es una marca registrada de Stern Stewart & Co.

2.EVA® é uma marca registada da Stern Stewart & Co.

3.PSI es el acrónimo de Portuguese Stock Index. El PSI20 es el principal índice de la NYSE Euronext Lisbon y está formado por las mayores empresas portuguesas del mercado de capitales. Este índice refleja la evolución de los precios de 20 emisiones de acciones de mayor tamaño y liquidez, seleccionados de entre el universo de las empresas admitidas a cotización en las cotizaciones oficiales. El valor base de este índice se remonta al 31 de diciembre de 1992 y fue de 3.000 puntos. Composición: www.euronext.com/trader/indicescomposition/composition-4411-PT-PTING0200002.html?selectedMep=5

Referencias

Anderson, Keith & Brooks, Cris (2005). Decomposing P/E Ratio. International Securities Market Association, ISMA Centre Discussion Papers in Finance DP200503. Disponible en: http://www.icmacentre.ac.uk/pdf/discussion/DP2005-03.pdf [ Links ]

Bhattacharyya, Asish K. & Phani, B. V. (2004). Economic Value Added - A general perspective. SSRN Working Paper Series. [ Links ]

Chari, Latha (2009). Measuring value enhancement through Economic Value Added: evidence from literature. The IUP Journal of Applied Finance, 15 (9), 46-62. [ Links ]

Faria, José Anísio Fernandes (2008). EVA: o caso Sul Africano (2002-2006). Tesis sin publicar. Instituto Superior de Ciências do Trabalho e da Empresa, ISCTE. Escola de Gestão, Lisboa. Disponible en: http://www.iveybusinessjournal.com/topics/strategy/managing-forvalue-eva-and-portfolio-strategy [ Links ]

Ferreira, Domingos (2002). Fusões, aquisições e reestruturações de empresas - vol. II Lisboa: Edições Sílabo. [ Links ]

Grant, James L. (1997). Foundations of Economic Value Added. Pennsylvania: Frank J. Fabozzi Associates. [ Links ]

Holian, Matthew J. & Reza, Ali M. (2011). Firm and industry effects in accounting versus economic profit data. Applied Economics Letters, 18 (6), 527-529. [ Links ]

Milunovich, Steven & Tsuei, Albert (1996). EVA in the computer industry. Journal of Applied Corporate Finance, 9 (1), 104-116. [ Links ]

O'Byrne, Stephen F. (1996). EVA and Market Value. Journal of Applied Corporate Finance, 9 (1), 116-125. [ Links ]

Peixoto, Susana Maria Gonçalves (2001). Economic Value Added ® Aplicação às empresas portuguesas cotadas em Bolsa. Tesis sin publicar. Universidade do Porto. Faculdade de Economia, Porto. [ Links ]

Pettit, Justin (2001). Managing for value: EVA and portfolio strategy. Ivey Business Journal. Disponible en: http://www.iveybusinessjournal.com/topics/strategy/managing-for-value-eva-and-portfolio-strategy [ Links ]

Pike, Richard & Neale, Bill (1999). Corporate finance and investment. London: Prentice Hall Europe. [ Links ]

Rappaport, Alfred (1998). Creating shareholder value: the new standard for business performance. New York: Free Press. [ Links ]

Rocha, Joséilton Silveira da & Selig, Paulo Mauricio (2001, maio). Utilizando o indicador EVA - Economic Value Added - na gestão económica de pequenas e médias empresas. Documento presentado en el IIV Simposio de Engenharia de Produção, São Paulo, Brasil. [ Links ]

Stern, Joel M.; Shiely, John S. & Ross, Irwin (2001). The EVA challenge: implementing value added change in an organization. New York: John Wiley & Sons. [ Links ]

Stewart, G. Bennett (1991). The quest for value: the EVA® Management Guide. New York: Harper Business. [ Links ]

Tiomatsu-Oyadomari, José Carlos; Mendonça-Neto, Octavio Ribeiro de; Lopes-Cardoso, Ricardo & Frezatti, Fábio (2008). Análise dos fatores que favorecem a institucionalização da value based management (VBM) à luz dos argumentos de teóricos da vertente new institutional sociology. Revista Universo Contábil, 4 (2), 6-21. Disponible en: http://redalyc.uaemex.mx/redalyc/pdf/1170/117016816002.pdf [ Links ]

Weaver, Samuel C. & Weston, J. Fred (2002). Implementing value based management. University of California. Meeting of the Financial Management Association, October 2002. Texas. [ Links ]