Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.13 no.32 Bogotá ene./jun. 2012

Determinantes de la transparencia online del sector del capital riesgo: el caso de España*

Determinants of Online Transparency in the Venture Capital Industry: The Case of Spain

Determinantes da transparência on-line do setor do capital de risco: caso da Espanha

Arturo Haro-de-Rosario1

María del Carmen Caba-Pérez2

María del Mar Sánchez-Cañadas3

1Licenciado, Universidad de Almería, España. Licenciado en Administración y Dirección de Empresas y becario de investigación del departamento de Dirección y Gestión de Empresas de la Universidad de Almería, España. Correo electrónico: arturo.haro@ual.es

2Doctora, Universidad de Almería, España. Doctora en Contabilidad y profesora titular del Departamento de Dirección y Gestión de Empresas de la Universidad de Almería, España. Correo electrónico: ccaba@ual.es

3Doctora, Universidad de Almería, España. Doctora en Contabilidad y profesora titular del Departamento de Dirección y Gestión de Empresas de la Universidad de Almería, España. Correo electrónico: mmsanche@ual.es

* Este trabajo forma parte del proyecto de investigación conjunto La valoración de inversiones en el sector del capital riesgo: el valor razonable, realizado por el Grupo de Investigación Nuevos Enfoques en Finanzas y Sistemas de Información Empresarial (SEJ-385) de la Universidad de Almería, España. Este proyecto ha sido financiado por la Universidad de Almería por ser un plan propio de investigación de 2010.

Fecha de recepción: 7 de diciembre de 2011 Fecha de aceptación: 13 de abril de 2012

Para citar este artículo

Haro-de-Rosario, Arturo; Caba-Pérez, María del Carmen & Sánchez-Cañadas, María del Mar (2012). Determinantes de la transparencia online del sector del capital riesgo: el caso de España. Cuadernos de Contabilidad, 13 (32), 43-64_

Resumen

La literatura sobre transparencia online parece centrada en analizar compañías cotizadas, pero hay un vacío en el estudio de la divulgación de información en entidades de capital riesgo por internet. La ausencia una de regulación específica en este ámbito para el capital riesgo en España, el desarrollo del sector y su contribución al crecimiento económico nos hacen plantearnos cuáles son las características que determinan el nivel de transparencia online en estas entidades.Para ello, se han seleccionado varios factores explicativos de la divulgación de información en estas entidades, los cuales son testados posteriormente mediante un modelo de regresión múltiple. El trabajo se ha centrado en las entidades de capital riesgo que pertenecen a la Asociación Española de Entidades de Capital Riesgo, ASCRI y concluye que aquellas que han obtenido mayores beneficios son las que utilizan en mayor medida mecanismos voluntarios de información.

Palabras clave autor Capital riesgo, transparencia, determinantes, internet.

Palabras clave descriptor Capital de riesgo, España; Financiamiento de empresas, España; Administración de riesgos financieros, España; Gestión financiera, España.

Códigos JEL g 24, m 15.

Abstract

The literature on online transparency seems to be focused on analyzing listed companies, while there is a gap on the study of information disclosure in venture capital online entities. The absence of specific regulation in this area for venture capital in Spain, the development of the sector and its contribution to economic growth makes usthink about what are the characteristics that determine the level of online transparency in these entities. This study selected several explanatory factors of the information disclosure in these entities and tested them using a multiple regression model. The work focused on private equity firms belonging to the Spanish Association of Venture Capital, ASCRI and concluded that those entities that have earned higher profits are the ones that make more use of voluntary information mechanisms.

Key Words author Venture capital, transparency, determinants, internet.

Key Words plus Venture capital, Spain; Enterprise financing, Spain; Financial risk management, Spain; Financial management, Spain.

Resumo

A literatura sobre transparência on-line parece focado em analisar as sociedades cotadas, mas há uma lacuna no estudo da divulgação de informação em entidades de capital de risco pela internet. A ausência de regulamentação específica nesta área de capital de risco em Espanha, o desenvolvimento do setor e sua contribuição para o crescimento econômico nos faz pensar sobre quais as características que determinam o nível de transparência nas instituições on-line.Para isso, foram selecionados vários fatores explicativos da divulgação de informação nessas entidades, que são então testados usando um modelo de regressão múltipla. O trabalho se concentrou em empresas de capital de risco pertences à Associação Espanhola de Entidades de Capital de Risco, AS-CRI e conclui que aqueles que ganharam mais lucros estão usando mais mecanismos voluntários de informações.

Palavras-chave autor Capital de risco, transparência, determinantes, internet.

Palavras-chave descritor o capital de risco, Espanha; Financiamento de Empresas, Espanha; Gestão de Risco Financeiro, Espanha; Financeiro, Espanha.

Introducción

La internacionalización empresarial es una tendencia en fuerte crecimiento. Actualmente, las empresas no solo buscan aumentar su cuota de mercado dentro de sus fronteras, sino fuera de ellas. Ante tal situación, el uso de internet para lograr esta expansión cobra especial importancia porque las empresas necesitan darse a conocer e internet es un medio que permite suministrar información de forma rápida, barata y fácilmente accesible.

El capital riesgo constituye un importante intermediario financiero, orientado a aportar a las empresas recursos financieros a medio y largo plazo mediante participaciones temporales minoritarias. Esta forma de financiación empresarial supone una auténtica ventaja competitiva para las empresas al acceder a capitales a largo plazo. Aunque inicialmente se centró en empresas de nueva gestación o en sus etapas iniciales, hoy engloba la inversión en cualquier compañía no cotizada en el primer mercado de bolsas de valores que presente dificultades para acceder a otras fuentes de financiación.

La literatura reciente ha puesto de manifiesto las bondades de esta fuente de financiación (Alemany, 2004; Belke, Fehn & Foster, 2003; Hellmann & Puri, 2002; Kortum & Lerner, 2000), que no solo favorece que las empresas financiadas perduren, sino que ejerce un efecto impulsor del empleo (Belke, Fehn & Foster, 2002; Dávila, Foster & Gupta, 2003; Engel, 2002; Engel & Keilbach, 2007; Tykvova, 2000), siendo este un aspecto a considerar teniendo en cuenta la elevada tasa de desempleo actual en España.

Por tanto, dado que las empresas participadas estimulan fuertemente la economía al crecer más rápidamente, generar más empleo e internacionalizarse en mayor medida que otras empresas, el capital riesgo adquiere mayor importancia en el actual contexto de crisis económica y financiera (Martí, Salas & Barthel, 2009).

Sin embargo, la opacidad del capital riesgo se presenta como un obstáculo, ya que la falta de transparencia puede disminuir el interés de los inversores y alimentar las sospechas del público sobre el origen de las remuneraciones espectaculares de ciertos gestores de fondos de capital riesgo (Balboa, 2007). No obstante, Manuel Larrán-Jorge y Begoña Giner-Inchuasti (2001) señalan que el uso de internet -en la divulgación de información financiera y no financiera- permite publicar mayor cantidad de información, entre un número mayor de usuarios, de forma más oportuna y con un coste menor, lo cual se traduce en un aumento de la transparencia y, por tanto, un funcionamiento más eficiente de los mercados y la economía.

En este contexto, este trabajo tiene como principal objetivo el análisis de los factores que inciden en la transparencia online en el sector del capital riesgo al intentar disminuir el desconocimiento de la cantidad y calidad de la información que se muestra en la web corporativa de esas organizaciones. Como muestra del objeto de estudio se han tomado las entidades de capital riesgo incluidas en la Asociación Española de Entidades de Capital Riesgo, ASCRI.

Con el fin de lograr el objetivo anteriormente señalado, el trabajo se ha estructurado en cinco apartados. Tras esta introducción, se expone la situación del sector frente a la transparencia online, se comentan la legislación española y las principales iniciativas europeas, y se propone un modelo de e-información. A continuación, se examina la metodología aplicada, que incluye el ámbito de estudio. El capítulo siguiente comprende el análisis de los resultados y, en último lugar, figuran las conclusiones más relevantes del trabajo.

1. El capital riesgo y la transparencia online: un modelo de e-información

La Ley 25 de 2005, reguladora de las entidades de capital riesgo y de sus sociedades gestoras, supuso una novedad en la regulación de la transparencia de este sector en España, ya que ahora las sociedades y fondos dedicados al capital riesgo tienen que registrarse en la Comisión Nacional del Mercado de Valores, CNMV, comunicarle cualquier hecho relevante y remitirle una memoria anual y un folleto con información sobre la situación económico y financiera de la entidad y sus accionistas. El problema está en que la información facilitada a la CNMV no es accesible por la red.

Por tanto, aunque la Ley 25 de 2005 pone de manifiesto la necesidad de fomentar la transparencia del capital riesgo, no especifica nada sobre la transparencia online. Sin embargo, otros países europeos han tomado, en los últimos años, distintas iniciativas para regular la transparencia online de estas entidades y paliar el desconocimiento generalizado del sector.

Concretamente, en el ámbito europeo, en 2007 el Parlamento Europeo aprobó un Proyecto de Informe con recomendaciones destinadas a la Comisión sobre la Transparencia de los Inversores Institucionales. En ese Proyecto, el Parlamento solicitó a esta Comisión que presentara una propuesta que garantice un nivel común de transparencia y que aborde las cuestiones relativas a los fondos de cobertura (hedge funds) y los fondos de capital riesgo/inversión (private equity funds). Además, la directiva debe contar con la flexibilidad suficiente para que los estados miembros puedan incorporar las normas de la Unión Europea (en adelante, UE) a sus actuales ordenamientos jurídicos.

En cuanto a iniciativas en países pertenecientes a la UE, destaca el caso de Reino Unido, que fue el primer país que emitió, en noviembre de 2007, un código de conducta (Directrices para la Divulgación y la Transparencia en sociedades de Capital Riesgo) con recomendaciones a las entidades de capital riesgo acerca de qué información deben contener sus páginas web para aumentar su transparencia.

También se pueden destacar otras iniciativas comunitarias como el informe de la Italian Private Equity and Venture Capital Association (2007), las recomendaciones de la Swedish Venture Capital and Private Equity Association (2008), el documento de la French National Venture Capital and Private Equity Association (2008), las Directrices para la Divulgación y la Transparencia de las Sociedades y Fondos de Capital Riesgo de Alemania (2008) o las directrices de la Danish Venture Capital and Private Equity Association (2009).

En definitiva, el uso de la página web como medio para mostrar información, tanto financiera como no financiera, cobra especial importancia en todas las directrices y recomendaciones propuestas por los países miembros de la UE, que aconsejan a las entidades de capital riesgo entregar, al menos, información online relativa a su historia, situación financiera, forma de organización y funcionamiento.

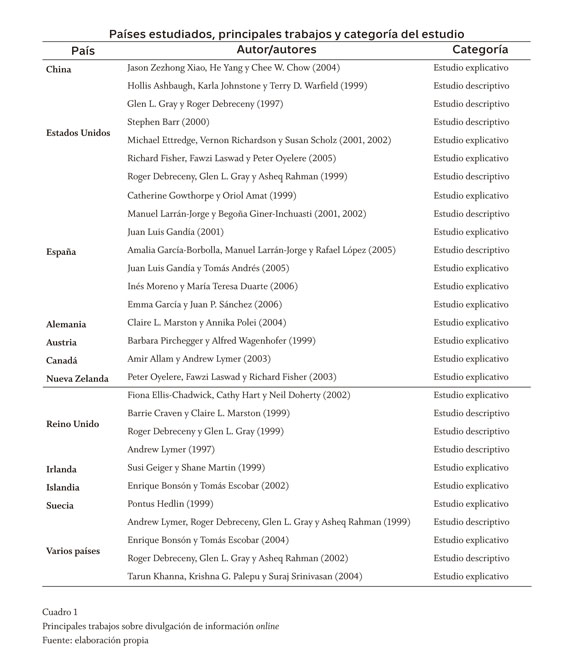

Por otro lado, una revisión de la literatura más destacada en la última década sobre internet como medio de divulgación de la información (cuadro 1) revela la existencia de un número elevado de trabajos centrados en analizar compañías cotizadas, dadas sus mayores exigencias informativas, con un vacío en el análisis de entidades de capital riesgo.

Así, las investigaciones realizadas sobre la información que presentan las empresas en sus páginas web -información financiera, no financiera, gobierno corporativo, responsabilidad social, sobre productos, etc.- pueden dividirse principalmente en dos categorías: una primera descriptiva, cuyo objetivo es averiguar la información que revelan las empresas, y una segunda que comprende las investigaciones que dan un paso más y tratan de explicar la divulgación de información online mediante la aplicación de análisis multivariantes (Marston & Polei, 2004).

La mayor parte de los trabajos se centra en el estudio de un solo país o región; el más estudiado es Estados Unidos, seguido de las principales potencias económicas europeas, como Reino Unido y Alemania. En cualquier caso, España también cuenta con estudios de relevancia.

Si atendemos a los estudios descriptivos, los cuales revisan los contenidos de las páginas web para tratar de establecer el estado actual de la cuestión y configuran categorías o escalas de evolución, se puede concluir que hay grandes diferencias en cuanto al formato y el contenido de información que presentan las empresas. Esta situación pone de manifiesto la inexistencia de una estructura estándar y nos hace reflexionar acerca de cuál puede ser la estructura que debiera tener un modelo digital de transparencia informativa online para las entidades de capital riesgo.

De otra parte, algunas investigaciones sobrepasan el nivel descriptivo y tratan de buscar los motivos o razones que determinan la cantidad y calidad de la información financiera y no financiera divulgada en la página web de las compañías. Los resultados de los principales estudios de este tipo, tanto españoles como internacionales, coinciden en señalar como factores clave de la presencia de información online el tamaño empresarial y el sector industrial, aunque habitualmente se suelen incluir además otras variables explicativas como la localización, el endeudamiento o la rentabilidad financiera.

Así las cosas, basándonos en las iniciativas europeas y en la literatura existente sobre transparencia online, consideramos conveniente que toda sociedad de capital riesgo que se plantee la introducción de información online vía web debe cuestionarse no solo la divulgación de información financiera, sino también la introducción de información no financiera. De esta forma, proponemos un modelo de e-información compuesto por tres bloques:

- Información sobre gobierno corporativo (transparencia organizativa).

- Información sobre actividades realizadas (transparencia de la actividad).

- Información económica (transparencia financiera).

La transparencia organizativa hace referencia a la inclusión en la red de información sobre estructura de propiedad de la sociedad y consejo de administración o comité de inversión, etc. La transparencia de la actividad se refleja en la divulgación online de información sobre los responsables de la gestión, las políticas de inversión que siguen o los indicadores de las operaciones desarrolladas, entre otros factores. En tercer lugar, la transparencia económica incluye datos relativos a ingresos y beneficios, gastos en investigación y desarrollo, flujos de caja... es decir, los estados contables (balance, cuenta de resultados, memoria, estado de patrimonio neto y estado de flujos de efectivo).

2. Metodología

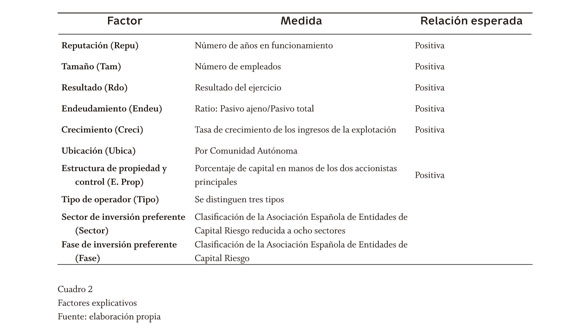

Para poder analizar la influencia de factores independientes en la divulgación de información online de las entidades de capital riesgo, necesitamos primero cuantificar cuál es el nivel de transparencia que presentan en su página web corporativa. Con este objetivo, cada entidad ha sido clasificada de acuerdo con un índice de transparencia (IT) que contiene una serie de ítems diseñados con base en el modelo de e-información propuesto anteriormente (ver anexo). El IT se ha calculado como el cociente entre la suma de los ítems que estaban disponibles (se puntuaron con un 1) y el número total de ítems (45 ítems).

Una vez definida la variable dependiente (IT), tomando como referencia investigaciones sobre la influencia de las variables del entorno en la divulgación de información empresarial por internet (Bonsón, Escobar & Martín, 2000; Ettredge, Richardson & Scholz, 2001; Fisher, Laswad & Oyelere, 2005; Gandía & Andrés, 2005; Moreno & Duarte, 2006; Oyelere, Laswad & Fisher, 2003) se seleccionaron los posibles factores explicativos de la divulgación de información en estas entidades, los cuales se van a testear posteriormente mediante un modelo de regresión múltiple.

- Reputación: con base en trabajos como los de Mónica Espinosa-Blasco (2004) y Manuel Larrán-Jorge (2002), podemos afirmar que la cantidad y calidad de la información divulgada por una empresa ayuda a incrementar su credibilidad y reputación. Dado que la web corporativa se ha consolidado como un excelente medio de divulgación de información, nos parece necesario estudiar la relación entre la divulgación de información online y, por ende, la transparencia, y la reputación. Douglas Diamond (1989) sugiere que la antigüedad de la empresa es una medida aproximada de la reputación alcanzada por esta en los mercados de bienes y de servicios.

- Tamaño: la influencia del tamaño en la divulgación de información ha sido también ampliamente estudiada y confirmada (Chow, 1982; Chow & Wong-Boren, 1987; Craven & Marston, 1999; Lang & Lundholm, 1993; Marston & Shrives, 1991) y se ha convertido en un elemento que afecta la cantidad de información divulgada de forma voluntaria por las empresas.

Las principales teorías que apoyan esta relación se basan en diversos motivos:- Las empresas de mayor tamaño son más visibles en el mercado de capital y la sociedad en general (teoría de los costes políticos).

- Las empresas de mayor tamaño tendrán mayor necesidad de obtener fondos externos, con lo que tendrán mayores incentivos para señalar al mercado su calidad mediante mayor información (teoría de la señal) (Bonsón, Escobar & Martín, 2000; Larrán & Giner, 2002).

- Resultado del ejercicio: normalmente la ausencia de información se identifica como una mala señal, de forma que las empresas con buenas noticias (mejores resultados) están dispuestas a utilizar mecanismos voluntarios de información (Larrán & Giner, 2002; Marston & Polei, 2004).

- Endeudamiento: la teoría de la agencia argumenta que cuanto mayor sea el nivel de deuda más probable es que surjan conflictos, por lo que parece razonable que en tal caso el nivel de información que la empresa proporciona será mayor (Clarkson, Kao & Richardson, 1994; Frankel, McNichols & Wilson, 1995; Kent & Ung, 2003). En el ámbito de la transparencia, las empresas que buscan financiación externa son más propensas a divulgar información, porque así disminuyen el coste de capital al anticipar las futuras ganancias al mercado.

- Crecimiento: la literatura indica que las empresas con altas tasas de crecimiento buscarán hacer público este diferencial con respecto al resto de empresas, de modo que cuanto mejor se encuentre la empresa en relación con las de su entorno, más propensa será a revelar información (García-Benau & Monterrey, 1993).

- Ubicación: Marina Balboa-Ramón (2007) considera la localización geográfica de las sociedades de capital riesgo como variable que afecta la reputación de estas entidades; dado que hay una relación positiva entre la calidad de la información divulgada y su reputación (Espinosa, 2004; Larrán, 2002), parece conveniente estudiar la relación entre la ubicación y la divulgación de información online en las entidades de capital riesgo.

- En este sentido, la mayor acumulación de inversores de capital riesgo en Madrid podría estar relacionada con que las entidades de capital riesgo de esta Comunidad Autónoma tengan mejor reputación solo por el mero hecho de estar ubicadas en la capital de España (Balboa, 2007). Así, la capacidad del capital riesgo para impulsar el desarrollo de empresas en expansión y para reducir desequilibrios regionales hace necesario comprobar si dentro del conjunto de las entidades de capital riesgo, el hecho de que estén en una u otra comunidad autónoma condiciona en alguna medida la cantidad y calidad de información que muestran sus páginas web.

- Estructura de propiedad y control: ciertos elementos relacionados con la estructura de propiedad, control y formas de gobierno de la empresa son relevantes en el estudio de los determinantes de la divulgación de información. Entre estos factores, la literatura ha centrado la atención en el grado de concentración de la propiedad (Dumontier & Raffournier, 1998; García-Benau & Monterrey, 1993; Raffournier, 1995; Wallace & Naser, 1995).

- Los resultados de estos trabajos son heterogéneos (García & Sánchez, 2006), ya que frente a los estudios que demuestran una relación positiva entre ambas variables, la teoría de la agencia indica que -cuando la propiedad es dispersa- los costes de agencia se incrementan debido a la asimetría informativa; una forma de reducir estos costes es mediante la divulgación de información. Con este argumento, Eugene Fama y Michael Jensen (1983) sugieren que debería esperarse una relación negativa entre la concentración de la propiedad y la revelación de información voluntaria.

- Tipo de operador: las diferencias más significativas entre las sociedades de capital riesgo y las sociedades gestoras de entidades de capital riesgo radican en la propiedad de los fondos, el carácter público o privado y la duración en el tiempo, circunstancias que afectan la estrategia de inversión desarrollada y el funcionamiento en general de la sociedad (Cazorla, Cespedes & Cano, 1997; Martí, 1997).

- Estas características pueden influir en la transparencia informativa ya que, por ejemplo, las sociedades de capital riesgo operan fundamentalmente con recursos públicos, por lo cual a priori podrían ser más transparentes que las sociedades gestoras. Sin embargo, las sociedades gestoras tienen más dificultades a la hora de captar fondos, ya que se trata de capital privado, por lo que en este sentido pueden estar presionadas a ser más tranparentes que las sociedades de capital riesgo, las cuales cuentan con ayudas y subvenciones públicas.

- Por otro lado, el carácter temporal asociado a las sociedades gestoras puede hacer que tengan oscilaciones en la divulgación de información, es decir, a la hora de promover o de liquidar un fondo pueden aumentar el suministro de información para captar inversores, mientras que cuando el fondo ya está constituido podrían ser más reacias a mostrar información sobre la gestión que realizan. En cambio, las sociedades de capital riesgo podrían ser más lineales, ya que aunque la presión por captar fondos es menor, es más constante. Así mismo, dada la importante labor realizada, en el mercado internacional, por la transparencia de estas entidades, se va a distinguir también entre el carácter nacional o transnacional de las sociedades gestoras de entidades de capital riesgo.

- Sector de inversión preferente: Enrique Bonsón, Tomás Escobar y María Pilar Martín (2000) justifican que cada sector puede tener prácticas informativas particulares y que estas prácticas pueden influir decididamente en la información voluntaria que las empresas proporcionan. Aunque la mayoría de los trabajos solo hace referencia a esta variable con fines descriptivos, se detectan diferencias respecto a la cantidad de información divulgada en cada sector (Ashbaugh, Johnstone & Warfield, 1999; Ellis-Chadwick, Hart & Doherty, 2002; Gowthorpe & Amat, 1999). Por tanto, el sector en el que una entidad de capital riesgo invierte de forma preferente puede influir en la divulgación de información y, por tanto, en la transparencia que presenta esa entidad.

- Fase de inversión preferente: trabajos como los de Leonardo Cazorla, José Joaquín Cespedes y Carlos Jesús Cano (1997) o, Fernando Martín-Alcázar, Pedro Miguel Romero-Fernández y Ramón Valle-Cabrera (1999) han estudiado el efecto de la fase de inversión preferente en las entidades de capital riesgo como condicionantes de su actuación en el mercado, del grado de participación en la empresa financiada o de la orientación estratégica de la empresa, entre otros aspectos. En este caso, se trata de saber si hay relación entre la fase de inversión seleccionada por la entidad de capital riesgo y la divulgación de información que presenta en su página web corporativa.

Los factores explicativos considerados se sintetizan en el cuadro 2, que indica las unidades de medida utilizadas y las relaciones esperadas con el índice de visibilidad.

3. Estudio empírico: determinantes de la transparencia online

3.1 Muestra

Como ámbito de estudio se han seleccionado los 105 socios de pleno derecho de la Asociación Española de Entidades de Capital Riesgo (en adelante, ASCRI). Tras comprobar que 92 tenían página web (datos obtenidos en 2010), se rechazaron tres de ellas por estar en reformas o en construcción, por lo que la muestra definitiva fue de 89 entidades.

ASCRI nació en 1986, sin ánimo de lucro, con la misión principal de desarrollar y fomentar la inversión en capital de compañías no cotizadas, así como la representación, gestión y defensa de los intereses profesionales de sus socios. Actualmente, representa más del 90% de las entidades de capital riesgo existentes en España.

3.2 Análisis de los resultados

El modelo de e-información sobre el que se ha diseñado el índice que representa la variable dependiente del estudio, ha obtenido un valor medio del IT del 25%. Por tanto, el nivel de transparencia que presentan las empresas que componen la muestra en su página web corporativa es escaso; estos resultados coinciden con la tradicional opacidad del sector. Por tanto, parece que los esfuerzos europeos por superar la falta de transparencia del capital riesgo todavía no han sido tenidos demasiado en cuenta en España.

Si descomponemos los tres bloques que conforman el modelo, resulta destacable la falta de información económica en las web de las entidades de capital riesgo, al ofrecerse tan solo un 12,33% de los ítems analizados, mientras que en la parte relativa a la transparencia organizativa y las actividades realizadas se han obtenido valores cercanos al 30%.

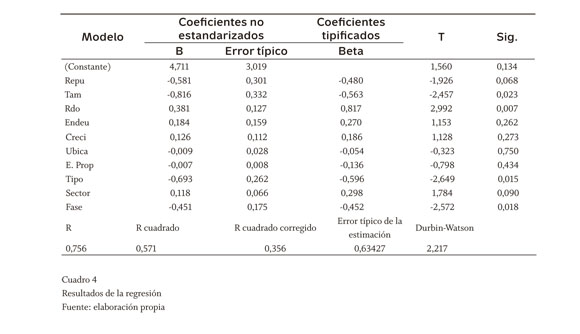

Al centrarnos en el estudio explicativo, para determinar la influencia de las variables independientes en la divulgación de información online en el sector del capital riesgo se ha utilizado un análisis de regresión múltiple, y al suponer que las variables objeto de estudio presentan relaciones lineales, se ha seleccionado como técnica estadística la Regresión Lineal Múltiple. No obstante, el valor del nivel crítico del estadístico F de Fisher (F = 2,660; Sig = 0,030) ha permitido confirmar la existencia de una relación lineal significativa entre la variable dependiente y el conjunto de variables independientes.

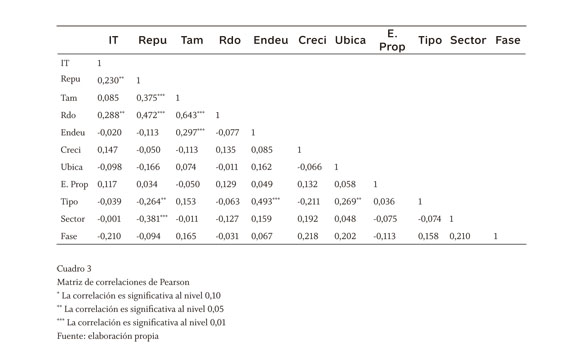

Una vez comprobadas las hipótesis de partida del modelo (linealidad, normalidad homocedasticidad, independencia y no colinealidad) se presenta la matriz de correlaciones de Pearson (cuadro 3). Como se puede comprobar, la matriz señala correlaciones de grado bajo que no indican problemas de multicolinealidad, entre las variables independientes reputación, resultado, tamaño y tipo de operador. Respecto al índice de transparencia, solo se observa una correlación baja con la reputación y el resultado. La inexistencia de correlaciones elevadas y significativas entre la variable dependiente y las independientes da una idea de los resultados de la regresión, que presumiblemente contará con un ajuste medio-bajo y pocas variables significativas.

De acuerdo con el análisis efectuado (cuadro 4), la capacidad explicativa del modelo resultante, medida por medio del R cuadrado corregido, es de un 35,60% por lo que como ya se sospechaba el ajuste es moderado. En cuanto a la significatividad de las variables, 6 de los 10 factores independientes son significativos.

Respecto al factor reputación, al tomar la antigüedad de la empresa como medida aproximada de esta, se observa una relación significativa y negativa con la variable dependiente (-1,926). Por tanto, las entidades de capital riesgo con menor reputación serían las más propensas a presentar información en su página web corporativa. El resultado obtenido es contrario al que se había planteado inicialmente, ya que otros autores como Mónica Espinosa-Blasco (2004) o Manuel Larrán-Jorge (2002) afirman que la credibilidad y reputación de una organización suele ir acompañada de un suministro de información elevado y de calidad.

En cuanto al hecho de que el tamaño está relacionado con el índice de transparencia, el análisis indica que hay una fuerte relación negativa entre ambas variables (-2,457). Teniendo en cuenta que hemos tomado como medida del tamaño el número de empleados de la empresa, este resultado indica que las entidades de capital riesgo con menos empleados presentan niveles de transparencia superiores. En este caso, los datos también son contrarios a lo previsto, porque investigaciones anteriores (Bonsón, Escobar & Martín, 2000; Larrán & Giner, 2002) coinciden con la teoría de los costes políticos y la teoría de la señal, que establecen que las empresas de gran tamaño tienen mayores incentivos para divulgar información y ser más visibles.

En relación con el resultado del ejercicio, la regresión explica de manera significativa la mayor cantidad de información suministrada, y de acuerdo con el signo de la relación (2,992) podemos concluir que cuanto mayor sea el resultado de una empresa, mayor será la propensión a divulgar información en la página web. Este resultado concuerda con estudios anteriores (Marston & Polei, 2004, Larrán & Giner, 2002).

De acuerdo con el modelo aplicado, el tipo de operador al que pertenecen las entidades socias de ASCRI sí influye de forma significativa en la transparencia online que estas presentan (p < 0,05). Esta situación era la que se esperaba, ya que dadas las diferencias existentes entre sociedades de capital riesgo y sociedades gestoras de entidades de capital riesgo (Martí, 1997; Cazorla, Cespedes & Cano, 1997), era previsible obtener distintos niveles de transparencia.

El análisis de regresión sostiene que los sectores de inversión preferente de las entidades de capital riesgo y el suministro de información online están relacionados. Por tanto, concuerda con otros estudios en los que se detectan diferencias respecto a la cantidad de información divulgada en cada sector (Ashbaugh, Johnsto-ne & Warfield, 1999; Ellis-Chadwick, Hart & Doherty, 2002; Gowthorpe & Amat, 1999). Hay que recordar en este caso las dificultades de seleccionar una clasificación adecuada para esta variable. En nuestro caso, ASCRI presenta una clasificación de 23 sectores de inversión preferente que hemos agrupado en ocho sectores, lo que puede influir en los resultados obtenidos.

Por último, se observa que la fase de inversión preferente explica de manera significativa (p < 0,05) la mayor cantidad de información suministrada online. En relación con este resultado, otros autores ya habían determinado que la fase de inversión preferente en las entidades de capital riesgo condicionaba su forma de actuación y su orientación estratégica, por lo que era razonable suponer que también afectaría el nivel de transparencia online. En cualquier caso, al igual que pasa con la clasificación de los sectores de inversión, siempre hay que tener en cuenta que las etapas de inversión pueden ser reagrupadas y ordenadas en función de distintos criterios. En nuestro caso, se ha optado por la clasificación de ASCRI, que distingue nueve fases de inversión.

Para el resto de variables independientes analizadas (endeudamiento, crecimiento, ubicación y estructura de propiedad y control), no hay evidencias suficientes que indiquen la existencia de relaciones significativas con el nivel de transparencia online que presentan las entidades de capital riesgo.

Conclusiones

La evolución de la economía y la sociedad en general indican que la tendencia hacia la transparencia no parece tener vuelta atrás. El sector del capital riesgo tiene por tanto que aprender a vivir en un mundo más transparente, encontrar un nivel idóneo de información para un público más formado e informado y aprovechar los beneficios de la transparencia informativa.

La transparencia no solo beneficia a las entidades de capital riesgo, al dar mayor credibilidad a sus directivos, fomentar la confianza del inversor, reducir el coste de la inversión, mejorar las relaciones a largo plazo y en definitiva al transformarla en una empresa mejor gestionada, sino que también mejora la situación de los inversores (al proporcionar información más relevante para la toma de decisiones y rentabilidades más coherentes con los riesgos asumidos), de las empresas participadas (al mejorar su competitividad al canalizar recursos en condiciones más adecuadas) y del mercado en general (al aumentar la participación de inversionistas extranjeros, el acercamiento de socios estratégicos y el desarrollo económico y social).

La ausencia de una regulación específica de la divulgación de información vía web para el capital riesgo en España queda reflejada en la cantidad limitada de información online que ofrecen estas entidades, como señalan los resultados del modelo de e-información, por lo que se debe avanzar al respecto mediante la creación de un marco legal que regule la transparencia informativa online de estas entidades y concrete qué información, financiera y no financiera, tienen que publicar las entidades de capital riesgo. Además, el acelerado desarrollo del sector y su contribución al crecimiento económico hacen -si cabe- más necesaria esta mejora de la normativa jurídica, como ya ha ocurrido en otros países de la UE.

El estudio de los aspectos que determinan que las entidades de capital riesgo divulguen información voluntaria en su web corporativa, indica que reputación, tamaño, resultado, tipo de operador, sector de inversión preferente y fase de inversión preferente son las variables independientes que están más relacionadas. En este sentido, resulta destacable que la reputación y el tamaño están relacionados negativamente con el índice de transparencia. No obstante, al observar las unidades de medida de estos determinantes (antigüedad y número de empleados respectivamente), podemos comprender mejor los resultados obtenidos ya que las empresas más jóvenes y, por ende, con menos empleados son las que realizan mayores esfuerzos para mejorar su nivel de transparencia informativa online. Esta situación puede deberse al esfuerzo de las entidades más modernas de consolidarse en el mercado.

Por su parte, la relación entre el resultado del ejercicio y el índice de transparencia de estas entidades sí es la esperada; al igual que ocurre con las empresas cotizadas, las entidades de capital riesgo con resultados elevados utilizan mecanismos voluntarios de información en mayor medida que las que tienen resultados bajos o negativos. De esta forma, pueden mejorar su imagen, lo cual les permite lograr capital a menor coste y aumentar así su remuneración.

Aunque los demás determinantes analizados (nivel de endeudamiento, crecimiento, ubicación y concentración de la propiedad) no parecen tener una relación estadística consistente con la divulgación de información online, debido a la falta de robustez del modelo de regresión, hay tomar las conclusiones derivadas del mismo con cautela.

Por tanto, de cara a futuros estudios, convendría analizar de forma más profunda estas variables, evaluar su uso en otros contextos y estudiar posibles modificaciones. Por ejemplo, se podrían investigar distintos ratios para medir el nivel de endeudamiento y crecimiento del sector.

Finalmente, sería interesante ampliar el trabajo para incluir en la muestra de entidades de capital riesgo otros países europeos, analizar los determinantes de la transparencia online de este sector en Europa y establecer comparaciones entre países. De otra parte, también sería útil realizar un seguimiento anual de las páginas web para poder analizar series temporales del índice de transparencia y ver cómo evoluciona su relación con los factores explicativos.

Referencias

Alemany-Gil, María Luisa (2004). Impacto de las inversiones de capital y riesgo en España: un análisis empírico regional. Tesis doctoral. Madrid: Universidad Complutense de Madrid. Disponible en: http://eprints.ucm.es/tesis/cee/ucm-t28087.pdf [ Links ]

Allam, Amir & Lymer, Andrew (2003). Developments in Internet financial reporting: review and analysis across five Developer countries. Journal International of Digital Accounting Research, 3 (6), 165-199. Disponible en: http://rabida.uhu.es/dspace/bitstream/handle/10272/1501/b1540383.pdf?sequence=1 [ Links ]

Ashbaugh, Hollis; Johnstone, Karla & Warfield, Terry D. (1999). Corporate reporting on the Internet. Accounting Horizons, 13 (3), 241257. Disponible en: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=934198 [ Links ]

Asociación Española de Entidades de Capital Riesgo, ASCRI. http://www.ascri.org/ [ Links ]

Balboa, Marina (2007). Factores que determinan la reputación de los operadores de capital riesgo en España. Revista Española de Capital Riesgo, RECARI, 1, 55-64. Disponible en: http://www.recari.es/resumen3.php?id=112&aut=5 [ Links ]

Barr, Stephen (2000). How the web was won. CFO looks at 50 corporate Web sites to assess how well they keep investors informed. CFO Magazine, 1. Disponible en: http://www.cfo.com/article.cfm/2990764/c_3046534?f=insidecfo [ Links ]

Belke, Ansgar; Fehn, Rainer & Foster, Neil (2002) . Venture Capital Investment and Labor Market Performance: a Panel Data Analysis. Working paper, 652 (4). Munich: Center for Economic Studies & Ifo Institute for Economic Research, CESifo. Disponible en: http://www.cesifo-group.de/portal/page/portal/DocBase_Content/WP/WP-CESifo_Working_Papers/wp-cesifo-2002/wp-cesi-fo-2002-01/652.PDF [ Links ]

Belke, Ansgar; Fehn, Rainer & Foster, Neil (2003) . Does Venture Capital Investment Spur Employment Growth? Working paper, 303 (4). Vienna: University of Vienna, Department of Economics. Disponible en: http://www.cesifo-group.de/portal/pls/portal/docs/1/1189758.PDF, http://homepage.univie.ac.at/Papers.Econ/RePEc/vie/viennp/vie0303 [ Links ]

Bonsón, Enrique & Escobar, Tomás (2002). El reporting digital en la Europa del Este e Islandia. Un estudio empírico. X Congreso de Profesores Universitarios de Contabilidad, Santiago de Compostela, España. [ Links ]

Bonsón, Enrique & Escobar, Tomás (2004). La difusión voluntaria de información financiera en Internet. Un análisis comparativo entre Estados Unidos, Europa del Este y la Unión Europea. Revista Española de Financiación y Contabilidad, 33 (123), 1063-1101. Disponible en: http://aeca.es/pub/refc/articulos.php?id=0044 [ Links ]

Bonsón, Enrique; Escobar, Tomás & Martín, María Pilar (2000). La mejora del sistema de información contable mediante la integración de tecnologías emergentes. Revista de Contabilidad, 3 (6), 21-48. Disponible en: http://www.rc-sar.es/verPdf.php?articleId=59 [ Links ]

Cazorla, Leonardo; Cespedes, José Joaquín & Cano, Carlos Jesús (1997). Estrategia inversora de las entidades de capital riesgo: un análisis de los principales determinantes. Investigaciones Europeas de Dirección y Economía de la Empresa, 3 (1), 77-92. [ Links ]

Chow, Chee W. (1982). The demand for external auditing: Size, debt and ownership influences. The Accounting Review, 57 (2), 272-291. Disponible en: http://myweb.ncku.edu.tw/~r16001205/w2.2.pdf [ Links ]

Chow, Chee W. & Wong-Boren, Adrian (1987). Voluntary financial disclosure by Mexican corporations. The Accounting Review, 62 (3), 541-553. Disponible en: http://dc365.4shared.com/doc/kzfQV-aB/preview.html [ Links ]

Clarkson, Peter M.; Kao, Jennifer L. & Richardson, Gordon D. (1994). The voluntary inclusion of forecasts in the MD&A [management's discussion and analysis] section of annual reports. Contemporary Accounting Research, 11 (1), 423-450. Disponible en: http://connection.ebscohost.com/c/articles/10927392/voluntary-inclusion-fore-casts-md-section-annual-reports [ Links ]

Craven, Barrie M. & Marston, Claire L. (1999). Financial reporting on the Internet by leading UK companies. The European Accounting Review, 8 (2), 321-333. [ Links ]

Dávila, Antonio; Foster, George & Gupta, Mahendra (2003). Venture Capital Financing and the Growth of Startup Firms. Journal of Business Venturing, 18 (6), 689-708. [ Links ]

Debreceny, Roger & Gray, Glen L. (1999). Financial reporting on the Internet and the external audit. The European Accounting Review, 8 (2), 335-350. [ Links ]

Debreceny, Roger; Gray, Glen L. & Rahman, Asheq (1999). The determinants of the Internet as a voluntary disclosure medium. American Accounting Association Annual Congress. [ Links ]

Debreceny, Roger; Gray, Glen L. & Rahman, Asheq (2002). The determinants on Internet financial reporting. Journal of Accounting and Public Policy, 21 (4-5), 371-394. [ Links ]

Diamond, Douglas (1989). Reputation acquisition in debt markets. Journal of Political Economy, 97 (4), 828-861. [ Links ]

Dumontier, Pascal & Raffournier, Bernard (1998). Why firms comply voluntarily with IAS: An empirical analysis of Swiss data. Journal of International Financial Management y Accounting, 9 (3), 216-245. [ Links ]

Ellis-Chadwick, Fiona; Hart, Cathy & Doherty, Neil (2002). Signs of change? A longitudinal study of Internet adoption in the UK retail sector. Journal of Retailing and Consumer Services, 9 (2), 71-80. [ Links ]

Engel, Dirk (2002). The impact of venture capital on firm growth: an empirical investigation. Zentrum für Europaische Wirts-chaftsforschung GmbH - Centre for European Economic Research, ZEW Discussion Paper, 02-02. Disponible en: http://econstor.eu/bitstream/10419/24804/1/dp0202.pdf [ Links ]

Engel, Dirk & Keilbach, Max (2007). Firm-level implications of early stage venture capital investment - An empirical investigation. Journal of Empirical Finance, 14 (2), 150160. Disponible en: http://econstor.eu/bitstream/10419/23962/1/dp0282.pdf [ Links ]

España (2005). Ley 25 de 2005, de 24 de noviembre, reguladora de las entidades de capital-riesgo y sus sociedades gestoras [modificada por la Ley 2 de 2011, de 4 de marzo, de economía sostenible]. Disponible en: http://www.cnmv.es/DocPortal/legislacion/leyes/25_05.pdf [ Links ]

España (2011). Ley 2 de 2011, de 4 de marzo, de economía sostenible. Disponible en: http://www.boe.es/boe/dias/2011/03/05/pdfs/BOE-A-2011-4117.pdf [ Links ]

Espinosa-Blasco, Mónica (2004). La divulgación de información en el mercado español: un análisis empírico. Tesis doctoral. Alicante: Universidad de Alicante. Disponible en: http://www.uv.es/catedra-aeca/refc/125tesis3.pdf [ Links ]

Ettredge, Michael; Richardson, Vernon & Scholz, Susan (2001). The presentation of Financial Information at Corporate Web Sites. International Journal of Accounting Information Systems, 2 (3), 149-168. Disponible en: http://202.199.171.132:88/farc/gongsilicai1/zhuanti/yingwenwenx-ian/Michael%20Ettredge,%20Vernon%20 J.%20Richardson,%20and%20Susan%20 Scholz(2001)The%20presentation%20of%20financial%20information%20at%20 corporate%20Web%20sites.pdf [ Links ]

Ettredge, Michael; Richardson, Vernon & Scholz, Susan (2002). Dissemination of information for investors at corporate Web sites. Journal of Accounting and Public Policy, 21, 357-389. Disponible en: http://140.127.194.87:8080/ECLab/paper%20set/12rd/paper%20set/12rd/921003aa1.pdf921003aa1.pdf [ Links ]

Fama, Eugene F. & Jensen, Michael C. (1983). Separation of ownership and control. Journal of Law and Economics, 26, 301-326. Disponible en: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=94034 [ Links ]

Fisher, Richard; Laswad, Fawzi & Oyelere, Peter (2005). Determinants of voluntary internet financial reporting by local government authorities. Journal of Accounting and Public Policy, 24 (2), 101-121. [ Links ]

Frankel, Richard M.; McNichols, Maureen & Wilson, G. Peter (1995). Discretionary disclosure and external financing. The Accounting Review, 70 (1), 135-150. [ Links ]

Gandía, Juan Luis (2001). La divulgación de información financiera en la era digital. Madrid: Asociación Española de Contabilidad y Administración de Empresas. [ Links ]

Gandía, Juan Luis & Andrés, Tomás (2005). E-Gobierno corporativo y transparencia informativa en las sociedades cotizadas españolas: un estudio empírico. Comisión Nacional del Mercado de Valores, CNMV, Dirección de Estudios y Estadísticas, Monografías, 8. Disponible en: http://www.cnmv.es/DocPortal/Publicaciones/MONOGRAFIAS/MON2005_8.PDF [ Links ]

García-Benau, María Antonia & Monterrey, Juan Antonio (1993). La revelación voluntaria en las compañías españolas cotizadas en bolsa. Revista Española de Financiación y Contabilidad, 23 (74), 53-70. Disponible en: http://aeca.es/pub/refc/articulos.php?id=0469 [ Links ]

García, Emma & Sánchez, Juan P. (2006). Un estudio meta-analítico de los factores determinantes de la revelación de información. Revista Española de Financiación y Contabilidad, 35 (132), 761-788. Disponible en: http://aeca.es/pub/refc/articulos.php?id=1027 [ Links ]

García-Borbolla, Amalia; Larrán-Jorge, Manuel & López, Rafael (2005). Empirical Evidence Concerning Smes' Corporate Websites: Explaining Factors, Strategies and Reporting. The International Journal of Digital Accounting Research, 5, 10, 171-202. Disponible en: http://www.uhu.es/ijdar/10.4192/15778517-v5_5.pdf [ Links ]

Geiger, Susi & Martin, Shane (1999). The internet as a relationship marketing tool -some evidence from Irish companies. Irish Marketing Review, 12 (2), 24-36. Disponible en: http://doras.dcu.ie/14875/1/internet.pdf [ Links ]

Gowthorpe, Catherine & Amat, Oriol (1999). External reporting of accounting and financial information via the Internet in Spain. The European Accounting Review, 8 (2), 365-372. [ Links ]

Gray, Glen L. & Debreceny, Roger (1997). Corporate reporting on the internet: opportunities and challenges. Seventh Asian-Pacific Conference on International Accounting Issues, Bangkok. [ Links ]

Hedlin, Pontus (1999). The Internet as a vehicle for investor relations: the Swedish case. The European Accounting Review, 8 (2), 373381. [ Links ]

Hellmann, Thomas F. & Puri, Manju (2002). Venture capital and the professionalization of start-up firms: empirical evidence. The Journal of Finance, 57 (1), 169-197. [ Links ]

Kent, Pamela & Ung, Karen (2003). Voluntary disclosure of forward-looking earnings information in Australia. Australian Journal of Management, 28 (3), 273-285. Disponible en: http://connection.ebscohost.com/c/articles/12181930/voluntary-disclosure-forward-looking-earnings-information-australia [ Links ]

Khanna, Tarun; Palepu, Krishna G. & Sriniva-san, Suraj (2004). Disclosure practice of foreign companies interacting with US markets. Journal of Accounting Research, 42 (2), 474-508. [ Links ]

Kortum, Samuel & Lerner, Josh (2000). Assessing the contribution of venture capital to innovation. The RAND Journal of Economics, 31 (4), 674-692. Disponible en: http://www2.sa.unibo.it/summer/testi/6_calderini/kortum.pdf [ Links ]

Lang, Mark & Lundholm, Russell C. (1993). Cross-sectional determinants of analyst ratings of corporate disclosures. Journal of Accounting Research, 31 (2), 246-271. [ Links ]

Larrán-Jorge, Manuel (2002). Efectos de la divulgación de la información en el valor empresarial: percepciones de las grandes compañías españolas. Revista de la Asociación Española de Contabilidad y Administración de Empresas, 60, 37-41. [ Links ]

Larrán-Jorge, Manuel & Giner-Inchuasti, Bego-ña (2001). La oferta de información financiera en Internet: un estudio de las grandes compañías españolas. XI Congreso de la Asociación Española de Contabilidad y Administración de Empresas, AECA. Madrid. [ Links ]

Larrán-Jorge, Manuel & Giner-Inchuasti, Bego-ña (2002). The Use of the Internet for Corporate Reporting by Spanish Companies. The International Journal of Digital Accounting Research, 2 (1), 53-82. Disponible en: http://rabida.uhu.es/dspace/bitstream/handle/10272/1492/b1540323.pdf?sequence=1 [ Links ]

Lymer, Andrew (1997). The use of internet for corporate reporting - a discussion of the issues and survey of current usage in the UK. 21st Annual Congress of the European Accounting Association. Bélgica. [ Links ]

Lymer, Andrew; Debreceny, Roger; Gray, Glen L. & Rahman, Asheq (1999). Business reporting on the Internet. London: International Accounting Standard Committee. Disponible en: http://www.cs.trinity.edu/rjensen/Calgary/CD/iasb/busrepw.pdf [ Links ]

Marston, Claire L. & Polei, Annika (2004). Corporate reporting on the Internet by German companies. International Journal of Accounting Information System, 5 (3), 285-311. [ Links ]

Marston, Claire L. & Shrives, Philip J. (1991). The use of disclosure indices in accounting research: a review article. British Accounting Review, 23 (3), 195-210. [ Links ]

Martí, José; Salas, Marcos & Barthel, Dominique (2009). Impacto económico y social del capital de riesgo en España. Madrid: Asociación Española de Entidades de Capital Riesgo. [ Links ]

Martín-Alcázar, Fernando; Romero-Fernández, Pedro Miguel & Valle-Cabrera, Ramón (1999). Estrategia de las sociedades y fondos de capital riesgo en España: etapa de inversión y relación con el entrepreneur. La Gestión de la diversidad: XIII Congreso Nacional, 1, 1145-1155. [ Links ]

Moreno, Inés & Duarte, María Teresa (2006). La divulgación de información económico-financiera en las páginas web de las compañías españolas: el camino a seguir. Partida Doble, 175, 76-92. [ Links ]

Oyelere, Peter; Laswad, Fawzi & Fisher, Richard (2003). Determinants of Internet financial reporting by New Zealand companies. Journal of International Financial, Management and Accounting, 14 (1), 26-63. [ Links ]

Parlamento Europeo (2007). Proyecto de Informe con recomendaciones destinadas a la Comisión sobre la Transparencia de los Inversores Institucionales 2007/2239(INI). Disponible en: http://www.europarl.europa.eu/meetdocs/2004_2009/documents/pr/716/716403/716403es.pdf. [ Links ]

Pirchegger, Barbara & Wagenhofer, Alfred (1999). Financial information on the internet: a survey of the homepages of Austrian companies. The European Accounting Review, 8 (2), 383-393. [ Links ]

Raffournier, Bernard (1995). The determinants of voluntary financial disclosure by Swiss listed companies. The European Accountin Review, 4 (2), 261-280. [ Links ]

Tykvova, Tereza (2000). Venture capital in Germany and its Impact on Innovation. SSRN Working Paper. [ Links ]

Wallace, R. S. Olusegun & Naser, Kamal (1995). Firm-specific determinants of the comprehensiveness of mandatory disclosure in the corporate anual reports of firms listed on the stock exchange of Hong Kong. Journal of Accounting and Public Policy, 14 (4), 311-369. [ Links ]

Xiao, Jason Zezhong, Yang, He & Chow, Chee W. (2004). The determinants and characteristics of voluntary internet-based disclosures by listed Chinese companies. Journal of Accounting & Public Policy, 23 (3), 191-225. [ Links ]

Bibliografía sugerida

Gandía, Juan Luis (2002). La divulgación de información sobre intangibles en Internet: evidencia internacional. Revista Española de Financiación y Contabilidad, 31 (113), 767802. Disponible en: http://dialnet.unirioja.es/ser-vlet/fichero_articulo?codigo=268831 [ Links ]