Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.13 no.32 Bogotá Jan./June 2012

Estructura de portafolios de inversión en acciones, caso Bolsa Mexicana de Valores, BMV*

Structure of Stock Investment Portfolios: The Case of the Mexican Stock Exchange (BMV)

Estrutura de carteira de investimento em ações, caso Bolsa Mexicana de Valores, BMV

Yara Landazuri-Aguilera1

Roberto Ruiz-Pérez2

Rodolfo Valenzuela-Reynaga3

Mirna Yudit Chávez-Rivera4

* Este documento corresponde a un proyecto de investigación del bloque de mercados financieros básicos, de la licenciatura en Contaduría Pública período agosto-diciembre 2011. El objetivo del presente es identificar posibles oportunidades de inversión en acciones de la Bolsa Mexicana de Valores por medio del modelo de Harry Markowitz, e identificar qué tanto rendimiento es posible generar invirtiendo en acciones con un monto estimado.

1Maestra, Instituto Tecnológico de Sonora, ITSON, México. Profesora investigadora del Instituto Tecnológico de Sonora en el área de Ciencias Económico Administrativas. Maestría en administración, Contador Público en la misma institución. Titular del bloque de mercados financieros básicos. Correo electrónico: yara.landazuri@itson.edu.mx

2Maestro, Instituto Tecnológico de Sonora, ITSON, México. Profesor del Instituto Tecnológico de Sonora del área de Ciencias Económico Administrativas. Maestría en economía y finanzas. Titular del bloque de macroeconomía. Correo electrónico: roberto.ruiz@itson.edu.mx

3Maestro, Instituto Tecnológico de Sonora, ITSON, México. Profesor investigador del Instituto Tecnológico de Sonora del área de Ciencias Económico Administrativas. Maestría en economía y finanzas, licenciado en economía y finanzas, por la misma institución. Titular del bloque de mercados financieros avanzados. Correo electrónico: rodolfo.valenzuela@itson.edu.mx

4Profesora investigadora del Instituto Tecnológico de Sonora, ITSON, en el área de Ciencias Económico Administrativas. Maestría en administración, contador público en la misma institución. Titular del bloque de auditoría. Correo electrónico: mirna.chavez@itson.edu.mx

Fecha de recepción: 2 de febrero de 2012 Fecha de aceptación: 13 de abril de 2012

Para citar este artículo

Landazuri-Aguilera, Yara; Ruiz-Pérez, Roberto; Valenzuela-Reynaga, Rodolfo & Chávez-Rivera, Mirna Yudit ( 2012). Estructura de portafolios de inversión en acciones, caso Bolsa Mexicana de Valores. Cuadernos de Contabilidad, 13 (32), 65-96.

Resumen

En los últimos años, los mercados de valores han adquirido una mayor importancia dentro de la economía; cada vez es mayor el número de personas interesadas en su funcionamiento y que centran su atención en el mercado de capitales.Las empresas especializadas se dirigen a las bolsas de valores a demandar fondos o a invertirlos; los inversionistas independientes también han acudido frecuentemente a buscar mejores rendimientos para sus inversiones. Por todo lo anterior, este estudio muestra la eficiencia aplicada a un caso de estudio sobre un grupo de activos del mercado bursátil, el cual tendrá especial interés para aquellas personas que desean invertir o estudiar empresas que cotizan en la Bolsa Mexicana de Valores.

El presente artículo puede resultar de gran interés para personas que, con diferente formación, invierten en valores negociados en la bolsa, en específico en acciones de empresas que cotizan para el índice de Precios y Cotizaciones (IPC). Por ello, se detallan algunas definiciones importantes para el entendimiento del portafolio de inversión, además se describe la metodología utilizada para calcular los rendimientos del portafolio con el propósito de realizar inversiones óptimas en instrumentos de renta variable como las acciones, utilizando el procedimiento de Harry Markowitz con un enfoque estocástico.

Palabras clave autor Mercado de valores, acciones, rentabilidad, portafolio.

Palabras clave descriptor Mercado de valores, México; Rentabilidad, Portafolio de inversiones.

Códigos JEL G 11 G 14

Abstract

In recent years, stock markets have become more important in the economy. The number of people interested in them and focusing their attention on the capital market is increasing.Specialized companies address the stock exchanges to demand or invest funds; independent investors also do so frequently, seeking better returns on their investments. Given the above, this study shows the efficiency applied to a case study of a group of assets in the stock market, which will be of particular interest to those who wish to invest in or study companies listed on the Mexican Stock Exchange.

This article may be of great interest for those who, having different backgrounds, invest in securities traded on the stock market, specifically in shares of companies listed in the Index of Prices and Quotations (IPC). It explains some important definitions for the understanding of the investment portfolio, as well as the methodology used to calculate the returns of the portfolio in order to make optimal investments in equity instruments such as stocks, using the Harry Markowitz procedure with a stochastic approach.

Key Words author Stock market, stocks, profitability, portfolio.

Key Words plus Stock market, Mexico; Profitability, Investments portfolio.

Resumo

Nos últimos anos, os mercados de valores têm adquirido mais importância na economia. Cada vez mais é maior o número de pessoas interessadas no seu desempenho e que focaliza a sua atenção no mercado de capitais. Empresas especializadas procuram bolsas de valores para demandar fundos ou para investir. Investidores independentes também têm vindo com frequência para buscar melhores rendimentos sobre os seus investimentos. Diante do exposto, este estudo mostra a eficiência aplicada a um caso de estudo de um grupo de ativos no mercado bolsista, que será de particular interesse para aqueles que desejam investir ou estudar companhias listadas na Bolsa Mexicana de Valores.Este artigo pode ser de grande interesse para pessoas com diferentes formações, que investem em valores negociados na bolsa, especialmente em ações de empresas listadas no índice de Preços e Cotações (IPC). Portanto, detalham-se algumas definições importantes para a compreensão da carteira de investimentos, e descreve-se a metodologia usada para calcular os rendimentos da carteira, a fim de fazer investimentos ótimos em instrumentos de rendas variáveis, tais como ações, utilizando o procedimento de Harry Markowitz com uma abordagem estocástica.

Palavras-Chave autor Mercado de valores, ações, rentabilidade, carteira.

Palavras-Chave descritor Mercado de ações, México; Rentabilidade, Carteira de Investimentos.

Introducción

De acuerdo con la Bolsa Mexicana de Valores (2007), las bolsas de valores de todo el mundo son instituciones que las sociedades establecen en su propio beneficio. A ellas acuden los inversionistas como una opción para tratar de proteger y acrecentar su ahorro financiero, al aportar los recursos que permiten tanto a las empresas como a los gobiernos financiar proyectos productivos y de desarrollo, que generan empleos y riqueza.

De esta forma, las bolsas del mundo se conciben como verdaderos mercados sobre ruedas en los cuales hay ofertantes y demandantes de productos; en este caso, de instrumentos financieros. Con el paso del tiempo, estos mercados se han perfeccionado y contribuyen cada vez más a la canalización de financiamiento de manera libre, eficiente, competitiva, equitativa y transparente, atendiendo a ciertas reglas acordadas previamente por todos los participantes en el mercado.

En el caso específico de México, la Bolsa ha fomentado el desarrollo del país, ya que, junto a las instituciones del sector financiero, ha contribuido a canalizar el ahorro hacia la inversión productiva, siendo esta una fuente de crecimiento y de empleo en el país.

Actualmente, la Bolsa Mexicana de Valores (BMV) cuenta con setenta y dos emisoras operadas en el mercado de capitales en sus nueve índices de rendimiento, además de índices sectoriales; entre los índices de rendimiento destaca el índice de Precios y Cotizaciones (IPC), principal indicador de la BMV; este expresa el rendimiento del mercado accionario en función de las variaciones de precios de una muestra balanceada, ponderada y representativa del conjunto de acciones cotizadas en la Bolsa; para este indicador, en la actualidad cotizan alrededor de treinta y cinco emisoras y se selecciona la serie accionaria más bursátil de cada una de ellas.

El mercado ofrece diversas alternativas de inversión, entre las que destacan las acciones por ser el instrumento de mayor rendimiento y que permite a los inversionistas participar en la creación de valor de las empresas emisoras de diferentes sectores. El inversionista participa de las utilidades de la compañía, mediante el pago de dividendos; además de obtener una rentabilidad a partir de la valorización del título en el mercado de valores. Sin embargo, el mayor problema al que se enfrentan los intermediarios financieros al formar un portafolio de inversión con acciones consiste en identificar y seleccionar una composición óptima de títulos que generen el menor riesgo para un máximo rendimiento. Para ellos es necesario identificar primeramente cuáles son los títulos que se deben considerar de acuerdo con una serie de procedimientos y, en segundo lugar, el volumen de cada título a comprar.

El rendimiento es lo que una persona espera obtener adicional a lo que está invirtiendo; en el caso de los portafolios de inversión, es necesario estimar un rendimiento esperado que Jesús Dacio Villarreal-Samaniego (2008) define como el promedio ponderado por las probabilidades de ocurrencia de cada escenario de los rendimientos asignados en cada uno de los casos considerados. Es conveniente mencionar que hay una relación directa entre riesgo y rendimiento, es decir, un instrumento financiero que ofrezca mayor rendimiento, usualmente tiene un mayor riesgo implícito. El rendimiento se puede percibir como el incentivo que debe tener cualquier inversionista para vencer la natural aversión al riesgo.

Por otro lado, el riesgo es la probabilidad de perder todo o parte del capital invertido. De acuerdo con Scott Besley y Eugene F. Brigham (2009), el riesgo se define como la probabilidad de que ocurra un resultado distinto al esperado. Básicamente, el riesgo financiero se refiere a la probabilidad de ocurrencia de un evento que tenga consecuencias financieras para una persona o una empresa; es la incertidumbre que proviene del hecho de que no se puede saber exactamente lo que sucederá en el futuro.

Un portafolio de inversión o cartera de inversión, según Arturo Morales y José Antonio Morales (2002), es un conglomerado de distintas inversiones que en conjunto forman el monto total de una inversión mediante una combinación de activos; en otras palabras, es una selección de acciones o valores que se negocian en el mercado bursátil y en los que una persona o empresa deciden colocar o invertir su dinero. El objetivo de la formación de estas carteras de inversión es reducir el riesgo mediante la diversificación de instrumentos, plazos y lugares.

La teoría de la cartera consiste en la elección de carteras óptimas, es decir, carteras que proporcionan el rendimiento más alto posible en cualquier grado específico de riesgo, o el riesgo más bajo posible en cualquier tasa de rendimiento. Entonces, para poder determinar las carteras óptimas es necesario analizar los dos componentes elementales que las integran: rendimiento y riesgo.

Algunas herramientas matemáticas que brindan soporte y complementan el análisis para la selección de portafolios óptimos son la desviación estándar, la varianza, la covarianza, la correlación, las betas y la construcción de la frontera eficiente. Estas fórmulas estadísticas ayudan a disminuir la incertidumbre al momento de llevar a cabo la inversión en alguna cartera.

La primera herramienta es la desviación estándar, que Stephen Ross, Randolph W. Westerfield y Jeffrey Jaffe (2009) definen como la variabilidad o dispersión que hay en una serie de datos. En el enfoque de la teoría de portafolios, se define como el riesgo. La segunda herramienta utilizada es la varianza, la cual es una medición de la amplitud de la distribución de las probabilidades. En otras palabras, tanto la varianza como la desviación estándar miden la dispersión o variabilidad de cada una de las acciones.

Por tanto, la desviación estándar de los rendimientos sobre la cartera de activos puede ser menor que la suma de las desviaciones estándar provenientes de los activos individuales. Lo anterior está dado por el principio de diversificación y, en particular, por la correlación existente entre los activos, partiendo de la base de que la correlación mide la forma en que interactúan dos variables aleatorias. Por tanto, la varianza del conjunto de activos (portafolio) está en función de las varianzas individuales y de la covarianza entre los activos; esto permite identificar que una covarianza positiva aumenta la varianza total del portafolio y, por otro lado, un valor negativo de la covarianza reduce el riesgo, o varianza, del portafolio.

La tercera herramienta utilizada es la covarianza, que Ross, Westerfield y Jaffe (2009) definen como la manera en la cual se relacionan dos variables aleatorias. Si la covarianza es mayor a cero hay una relación directa y lo opuesto si es negativa, es decir, una dependencia inversa; finalmente, si la covarianza es igual a cero, no hay relación lineal entre las variables.

La cuarta herramienta es la correlación, la cual -al igual que la covarianza- muestra el grado de relación entre dos variables. Según Ross, Westerfield y Jaffe (2009), esta herramienta ayuda a medir la relación entre el rendimiento de una acción y el rendimiento de otra.

La quinta herramienta es la beta, que de acuerdo con Arturo Morales y José Antonio Morales (2002) es una medida de riesgo que asume el inversionista al momento de elegir su cartera de inversión; la beta mide el riesgo no diversificable, es decir, el riesgo de mercado. La beta representa la volatilidad que tienen los activos respecto al mercado. Es decir, determina la relación que tiene el activo individual con el mercado. Hay tres categorías para identificar la dependencia de estos, que puede ser igual a 1 (cuando el activo se mueve igual que el mercado, es decir, si el mercado sube 3%, el activo lo hará en el mismo sentido y en la misma proporción); mayor a 1 (cuando el activo se mueve más rápido que el mercado, es decir, si el mercado sube 3%, el activo lo hará en el mismo sentido y en mayor proporción; por tanto, se vuelve más riesgoso); menor a 1 (cuando el activo se mueve más lento que el mercado, como consecuencia el activo es menos riesgoso y generará menor rendimiento).

Finalmente, la sexta herramienta es la construcción de la frontera eficiente de Harry Markowitz, la cual consiste en seleccionar carteras que -ante un determinado riesgo- proporcionen un rendimiento superior, es decir, la frontera eficiente es un subconjunto del conjunto de varianza mínima.

Al aplicar las herramientas y determinar las carteras o portafolios eficientes, el último paso es seguir la estrategia de inversión en función del grado de aversión al riesgo que se desee. De acuerdo con el portal de internet Finanzas prácticas, hay cuatro tipos de inversionistas en función de su perfil. Al primero -el retador del peligro- le gusta tomar grandes riesgos con miras a obtener grandes ganancias en un período muy corto; el segundo -el audaz- normalmente corresponde a personas jóvenes que cuentan con ingresos de moderados a altos y solidez económica; el tercero -el moderado- se comporta de forma cautelosa, pero está dispuesto a tomar riesgos si se requiere con el fin de maximizar sus ganancias; y finalmente, el conservador desea obtener ganancias estables sin correr casi ningún riesgo. No les interesa obtener rendimientos agresivos y su finalidad es proteger sus ahorros. Como se puede observar, el grado de aversión al riesgo tiene una relación directa con la edad y las necesidades del inversor.

En su modelo, Markowitz propone cuatro pasos para el proceso de selección de carteras:

- Análisis fundamental de aspectos macro y microeconómicos.

- Mediante la estimación de sus rendimientos esperados, varianzas y covarianzas.

- Determinación de la frontera eficiente y de las curvas de indiferencia del inversor.

- Elección de la cartera óptima.

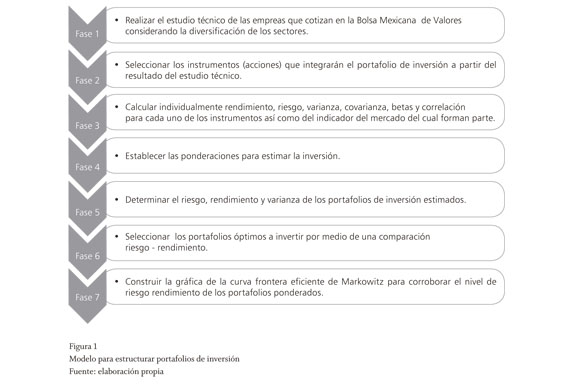

Sin embargo, hay algunos procedimientos previos que el modelo no describe claramente y son fundamentales para la selección de carteras. Con esa intención, se detalla el modelo para estructurar portafolios de inversión, en siete pasos que se desarrollan en la metodología.

1. Metodología

La metodología para evaluar las posibles opciones de inversión en este portafolio fue un análisis comparativo previo entre los rendimientos, varianzas y riesgos que generan las empresas que cotizan para el principal índice de la BMV. Se consideraron tres de las treinta y cinco emisoras; cabe aclarar que estas cotizan para diferentes sectores del IPC, en busca de su diversificación; se identificaron estas como una muestra de las empresas más sobresalientes en un período de dieciocho meses, aquellas de mayor bursatilidad y que se mueven más rápido que el mercado al cual pertenecen.

En un primer momento, se aplicaron fórmulas estadísticas para el cálculo de las variables de manera individual, es decir, por cada emisora en comparación con el mercado (IPC) y posteriormente, se generaron las posibles opciones de inversión en términos porcentuales con una estimación de inversión de cinco millones de pesos, para identificar los rendimientos tanto en términos porcentuales como monetarios. Posteriormente, se graficaron estos resultados para tener un mejor panorama del riesgo rendimiento por cada portafolio simulado.

Los sujetos de estudio fueron las tres acciones seleccionadas de diferentes sectores cada una para tratar de disminuir el riesgo; estos activos pertenecen a empresas que cotizan para el índice de Precios y Cotizaciones (IPC), de la Bolsa Mexicana de Valores (BMV), las cuales resultaron ser Femsa, Walmex, Televisa.

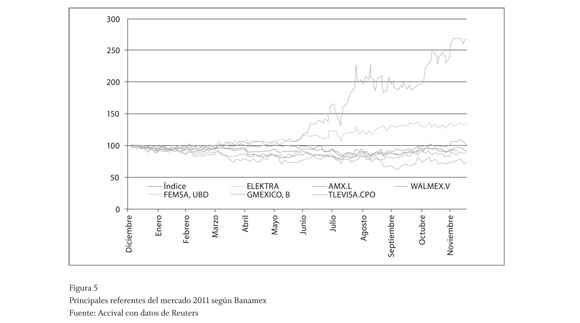

El Indicador Técnico Banamex, de la BMV, desarrollado en el departamento de análisis de esa institución financiera, tiene como objetivo mostrar en forma general las condiciones de sobrecompra y/o sobreventa del IPC. Este presenta el comportamiento de las emisoras en el año 2011 y describe la participación de nombres como GModelo, Cemex, Alfa, Peñoles, GF-Norte, Elektra, Amx, Walmex, Femsa, Tlevisa y GMéxico (en orden descendente) que, en suma, representan el IPC. Esto da la confianza de que los activos seleccionados para este estudio son atractivos también para la formación de carteras de esta institución financiera.

Los instrumentos (acciones) analizados corresponden a tres de las principales empresas que forman el IPC. El primer activo lo ofrece Grupo Televisa; según la Bolsa Mexicana de Valores, pertenece al subsector de medios de comunicación y cuenta con alrededor de veinte años cotizando en este mercado. El segundo instrumento es de Fomento Económico Mexicano (Femsa), el cual se encuentra en el subsector de alimentos, bebidas y tabaco; ha permanecido en el mercado desde 1936 e ingresa a la BMV en 1978. Finalmente, está Wal-Mart de México (Walmex); su subsector es venta de productos de consumo frecuente, con más de 45 años de operación en el país y en 1975 ingresa a la BMV.

Los materiales utilizados para la investigación fueron los precios de las acciones monitoreadas por un período de seis meses de 2011, de julio a diciembre, y del IPC para el mismo período. Se utilizaron además las fórmulas estadísticas para calcular el rendimiento, varianza, riesgo y covarianza y obtener los resultados de los cálculos individuales de los activos y del mercado.

La selección de esta empresa fue aleatoria siempre y cuando cumpliera el criterio de que sus precios se mueven más rápido de lo que lo ha hecho el mercado en los últimos dieciocho meses.

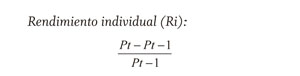

Rendimiento individual (Ri):

Pt = Es el precio de la acción en el momento

Pt - 1 = Es el precio de la acción en el mercado en un período anterior.

De esta forma, se obtiene el rendimiento diario o rendimiento individual de cada uno de los activos y la evolución del mercado en términos porcentuales. Para obtener el rendimiento del período que se está analizando, se genera un promedio de la sumatoria de los cálculos de los rendimientos individuales.

Ri: Rendimiento individual

RMi: Rendimiento Medio individual

Por ejemplo, para calcular la varianza del día o varianza individual, el despeje sería el siguiente:

La varianza indica qué tanto se mueve el precio del activo día a día. Para obtener la varianza del período que se está analizando, se genera un promedio de la sumatoria de los cálculos de las varianzas individuales. Esta variable indica qué tan volátil es el activo: a mayor varianza, mayor volatilidad.

Cuanto mayor sea la varianza, mayor será el riesgo del activo; se calcula la raíz cuadrada al promedio de la varianza para obtener la desviación estándar, mejor conocida como el riesgo del activo.

Ria: rendimiento individual del activo a

Rib: rendimiento individual del activo b

Ric: rendimiento individual del activo c

RMa: rendimiento medio del activo a

RMb: rendimiento medio del activo b

RMc: rendimiento medio del activo c

Para obtener la covarianza del período que se está analizando, se genera un promedio de la sumatoria de los cálculos de las covarianzas individuales para cada combinación, en un primer momento se combinan los tres activos juntos, Femsa, Televisa, Walmart.

La covarianza mide la relación entre los valores. Para las varianzas dadas de estos tres activos individuales, una relación o covarianza positiva entre los tres aumenta la varianza de la totalidad del portafolio. Una relación o covarianza negativa entre ellos disminuye la varianza de la totalidad del portafolio.

1.1 Procedimiento

Se tomó un grupo de tres acciones del mercado mexicano de valores y el IPC, para calcular las variables rendimiento, varianza, riesgo y covarianza de manera individual, utilizando la hoja electrónica Excel y las fórmulas antes mencionadas. Para la simulación de las diferentes opciones de inversión, se implementa el método de optimización estocástico a partir de la matriz varianza-covarianza.

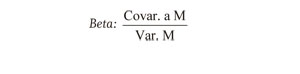

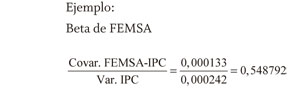

Se calcularon las betas para medir la evolución que tienen los activos en relación con el mercado del cual forman parte, utilizando la siguiente fórmula:

Donde:

Covar. aM: Covarianza del activo a con el mercado

Var. M: Varianza del mercado

Nota: se calcularon las betas para los activos a, b y c (Femsa, Walmart, Televisa, respectivamente) sustituyendo solo la covarianza en cada uno de ellos.

Se calculó además la correlación para medir la proporción de relación que hay entre cada uno de los activos del portafolio.

El coeficiente de correlación localizado permite inferir que la correlación entre los activos es mínima y positiva. Esto se puede confirmar con la teoría que indica que los valores que se encuentran correlacionados deben estar en el rango entre -1 y 1. Los valores cercanos a cero indican que no hay asociación entre las variables.

Para la simulación de los veintiún portafolios de inversión, se utilizaron los resultados de los cálculos individuales de cada activo y las fórmulas de varianza, riesgo y rendimiento de las carteras, utilizando la herramienta Excel y dando ponderaciones estimadas para cada opción haciendo diversas combinaciones entre ellos; de ahí se genera la gráfica de la curva frontera eficiente y se identifican los portafolios óptimos para invertir considerando la teoría riesgo-rendimiento.

Las fórmulas fueron las siguientes:

Rendimiento de portafolio:

Wa * Ra + Wb * Rb + Wc * Rc

Wa: Ponderación del activo a

Wb: Ponderación del activo b

Wc: Ponderación del activo c

Ra: Rendimiento del activo a

Rb: Rendimiento del activo b

Rc: Rendimiento del activo c

Ejemplo: se invertirá un capital de $5.000.000,00; el 100% se destinará a la adquisición de activos con las siguientes ponderaciones; 80% a Femsa, 10% a Walmart y 10% Televisa; primeramente, se calculará el rendimiento en términos porcentuales con la fórmula antes dada y posteriormente en términos monetarios, quedando de la siguiente manera:

Desarrollo de la fórmula: (80% * -0,000424) + (10% * -0,000424) + (10% * 0,000336) = -0,000217

Para calcular el rendimiento en términos monetarios, solamente se tomará el importe de la inversión que se multiplicará por el resultado del rendimiento en término porcentual. El resultado es negativo, debido a que el activo al cual se destina la mayor parte del recurso financiero genera un rendimiento medio negativo, por tal motivo se estima desde un inicio que el portafolio produzca el mismo rendimiento.

Varianza del portafolio:

Wa^2*Var a + Wb^2*Var b + Wc^2*Var c + 2*Wa*Wb*Wc Cov abc

Continuando con el ejemplo del portafolio 1:

(80%*0,000866) + (10%*0,000372) + (10%*0,000374)+2*80%*10%*10%*0,000002 = 0,000562

Para calcular el riesgo del portafolio, basta con generar la raíz cuadrada de la varianza; de esta forma, se obtiene la desviación estándar de cada portafolio.

2.Resultados

Se analizaron los precios de las acciones de las empresas antes mencionadas y el mercado para el cual cotizan por el período del 1 de julio al 30 de diciembre de 2011 y se obtuvieron los siguientes resultados para cada una de ellas.

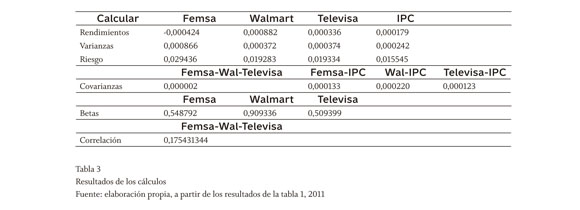

Dos de las tres emisoras obtuvieron rendimientos promedio positivos; se destaca el rendimiento de Walmex que obtuvo 0,000882; estas acciones se compararon con el IPC por ser el mercado al cual pertenecen. Cabe señalar que estimando los riesgos de estas mismas emisoras, a pesar de ser Walmex la que ofrece mayor rendimiento, no necesariamente su riesgo es mayor que el de las otras dos acciones. FEMSA genera un mayor resultado en riesgo comparado con Walmex, esto probablemente se explica debido porque Walmex ha ido diversificando sus productos y servicios; por otro lado, Femsa ha tenido mayor competencia en el mercado, lo que puede ser significativo para los resultados antes mencionados.

En cuanto a las varianzas, se demuestra que Televisa presenta mayor volatilidad, por lo cual emana mayor riesgo incluso que el propio mercado IPC. Respecto a la covarianza del portafolio, indica que no existe una dependencia directa entre las acciones; esto significa que el portafolio se encuentra diversificado. Por tanto, la correlación también es positiva.

Las betas obtenidas demuestran que dos acciones tienen menor relación con el mercado, es decir, estas se moverán más lento que el mercado. Estas emisoras son Femsa y Televisa. Esto comprueba la teoría ya que estas dos emisoras conforman el IPC; por otro lado, Walmex arroja una beta de 0,909336, esto quiere decir que tiene mayor apego que las otras dos a los cambios de mercado pues sus precios subirán o bajarán casi en la misma proporción que el IPC.

Al aplicar la herramienta estadística de correlación, se puede observar que el portafolio formado por Femsa-Walmex-Televisa es bajo, lo que indica que no existe una fuerte correlación, es decir, cumple los criterios de diversificación de riesgo establecidos por Harry Markowitz en su modelo de gestión de carteras.

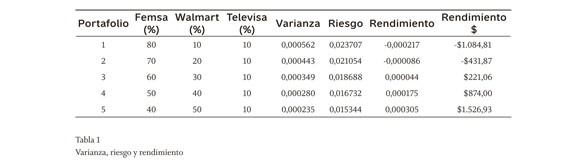

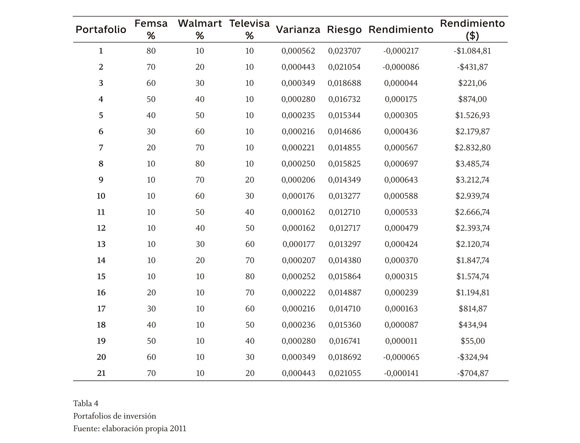

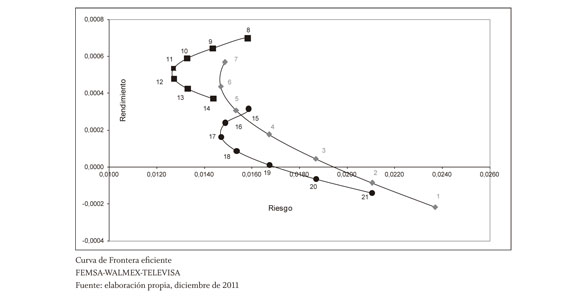

Continuando con la investigación" se generaron las siguientes alternativas de portafolios de inversión" que plasman la varianza" el riesgo y los rendimientos esperados de cada uno de los portafolios estimándolos con diferentes ponderaciones. Al final de la tabla se observa un rendimiento en pesos y se hace una simulación en la cual un inversionista deposita $5.000.000,00 de pesos.

De acuerdo con los resultados obtenidos, el portafolio con mayor riesgo es la combinación número uno" en la que se deposita la mayor parte de la inversión en Femsa (80%) y la cartera con un menor riesgo es la conformada por la combinación número once" en la que se deposita la mayor cantidad en Walmex (5"%)" lo cual contrapone la teoría de riesgo-rendimiento" ya que en estos portafolios se observa que la cartera más riesgosa no está compensando el rendimiento. Finalmente" se estimó que el portafolio que genera mayores ganancias económicas es el número ocho" en el que se invierte 8"% en Femsa y 1"% en las otras dos emisoras.

El modelo de gestión de portafolios de Markowitz establece que la selección de portafolios se basa en la observación de los rendimientos esperados con un nivel dado de riesgo" es decir" minimizar el riesgo con un nivel esperado de rendimiento. Este modelo explica también que los inversionistas tienen una conducta racional a la hora de seleccionar su cartera de inversión y por tanto siempre buscan obtener la máxima rentabilidad sin tener que asumir un alto nivel de riesgo. Si esto no fuera así, el portafolio de inversión se podría conformar con los activos preferidos por el intermediario financiero" sin considerar el nivel de riesgo para el conjunto de activos que forman las carteras.

Al observar la curva de frontera eficiente, se puede identificar que los portafolios que generaron mayor rendimiento son los marcados con los números 8, 9, 10 y 11, respectivamente; estos portafolios incluyen mayor proporción de inversión en activos de Walmex. Al observar el nivel del riesgo de las demás carteras" se puede establecer que estos son los portafolios óptimos de acuerdo con el modelo de Markowitz" debido a que los otros puntos estimados asumen mayor nivel de riesgo con menor rendimiento.

Sin considerar todavía los perfiles de los inversionistas, se puede precisar que la composición óptima para invertir buscando generar mayor rendimiento con el menor riesgo posible oscila en los portafolios 8 y 9, en los que se invierte 80% en Walmex y 10% en las otras dos emisoras y 70% en Walmex, 20% Televisa y 10% Femsa respectivamente, por resultar los más altos en el eje del rendimiento y más cercanos al origen del riesgo, en comparación con los demás puntos que asumen al mismo nivel de riesgo hasta un 50% menos de rendimiento volviéndolos menos atractivos para los formadores de carteras.

Sin embargo, al momento de sugerir la inversión en alguno de estos portafolios, es importante considerar el perfil del inversionista y el horizonte de tiempo de la inversión; también hay que considerar su objetivo, para procurar que el cliente se encuentre satisfecho de los resultados que le genera la cartera de inversión. Hay otros instrumentos de inversión que pueden generar rendimiento con un menor nivel de riesgo; sin embargo, no llegan a generar los rendimientos que puede ofrecer una acción.

Conclusiones

Las conclusiones del trabajo podrían resumirse en los siguientes términos. En primer lugar, se debe definir cómo serán la diversificación de los activos, ya sea mediante la selección de estos en diferentes sectores, como construcción, industrial, consumo frecuente y servicios financieros, entre otros; el período según el objetivo, ya sea corto, mediano, largo plazo; y los lugares, en conjunto con la aplicación de las herramientas estadísticas anteriormente citadas. En el caso particular de este artículo, se buscó la diversificación de inversión por medio de los sectores; sin embargo, este mismo portafolio se puede ampliar incluyendo otros instrumentos del mercado de dinero, incluso bonos del Tesoro de Estados Unidos o acciones de empresas que cotizan en el extranjero, entre otros.

A partir de esa selección de activos con los que es posible construir las carteras, se puede brindar soporte a la decisión que tome el inversor, dado que se presenta una panorámica respecto al riesgo que se desee asumir. Es decir, en un primer momento, identificar los sectores incentivados por políticas económicas implementadas por los diferentes órdenes de gobierno, lo cual fortalece las empresas que pertenecen a esos sectores y que están listadas en las bolsas de valores; sin embargo, los fundamentales son la base para la toma de decisiones mediante el monitoreo de los precios de las acciones, sus tendencias y el conocimiento de las empresas, sus planes de crecimiento, fusiones, investigaciones para nuevos productos... todo esto puede ser información relevante para decidir incluir ese activo en el portafolio, mantenerlo si ya se tuviera o venderlo.

La consideración de las variables analizadas -riesgo-rendimiento- en los portafolios de inversión tiene implicaciones prácticas claras, en la medida en que permite identificar la relación de estas de acuerdo con las ponderaciones estimadas para la toma de decisiones. Así mismo, considerar la variable del riesgo permitirá tener un panorama más amplio y de manera visual cuando se utiliza la gráfica de la curva de la frontera eficiente, de acuerdo con la Teoría de cartera de Markowitz. Se concuerda con el autor respecto a que los inversionistas racionales optarán por elegir aquellas carteras que ofrezcan mayor rendimiento con el menor riesgo posible.

Al obtener la frontera eficiente de los portafolios, la decisión final la tendrá el inversionista y decidirá en función del grado de aversión al riesgo que esté dispuesto a tolerar, es decir, un inversionista con una estrategia agresiva optará por aquella combinación que le ofrezca un rendimiento mayor.

Uno de los propósitos de la construcción de portafolios de inversión es, precisamente, la diversificación del riesgo; en particular, en el caso analizado en el presente documento se identifica con precisión la disminución general del riesgo a partir de la combinación de los activos, lo cual es coincidente con lo que postula la teoría financiera. Es decir, la diversificación es una herramienta que permite reducir el riesgo mediante la asignación de la inversión respectiva entre distintos instrumentos financieros con lo que se pretende maximizar rendimientos y, evidentemente, garantizar el retorno de la inversión (aunque claramente hay un componente del riesgo que no es posible eliminar; sin embargo, se pueden matizar las consecuencias negativas asociados a él).

Muchos intermediarios financieros recomiendan a sus clientes lo siguiente: "si no lo conoce no invierta", esto debido a que en numerosas ocasiones el desconocimiento de nuevas alternativas de inversión genera mayor incertidumbre y desgaste emocional para ellos que los mismos rendimientos que puedan obtener de estas inversiones. "No invierta en nada que le quite el sueño".

Finalmente, se asume que la culturización y sensibilización de los inversionistas en torno a la dinámica de los mercados permitirá reducir escenarios negativos ocasionados por conductas inherentes a la condición emocional de cada inversor.

Referencias

Besley, Scott & Brigham, Eugene F. (2009). Fundamentos de administración financiera. 14 ed. México: Cengage Learning. [ Links ]

Markowitz, Harry (1952). Portfolio Selection. Journal of Finance, 7 (1), 77-91. Disponible en: http://www.math.ust.hk/~maykwok/courses/ma362/07F/markowitz_JF.pdf [ Links ]

Morales-Castro, Arturo & Morales-Castro, José Antonio (2002). Respuestas rápidas para los financieros. México: Pearson Educación. [ Links ]

Ross, Stephen; Westerfield, Randolph W. & Jaffe, Jeffrey (2009). Finanzas corporativas. 8a ed. México: McGraw-Hill. [ Links ]

Direcciones web

Bolsa Mexicana de Valores, Empresas emisoras. http://www.bmv.com.mx/, http://bmv.com.mx/wb3/wb/BMV/BMV_empresa_emisoras/_rid/177/_mto/3/_url/BMVAPP/emisorasList.jsf [ Links ]

Casa de Bolsa Banamex, Punto de Vista Técnico Banamex, al 16 de diciembre 2011. http://www.banamex.com/resources/pdf/es/estudios_finanzas/mercados/publicaciones/punto_vista_tecnico/PVT_Diciembre_16_2011.pdf [ Links ]

Economía, Terra, precios y cotizaciones de acciones. http://economia.terra.com.mx/mercados/indices/detalle.aspx?idtel=IB032MEXBOL [ Links ]

Enciclopedia Financiera, Gestión de carteras. http://wwww.enciclopediafinanciera.com/gestioncarteras/modelomarkowitz.htm [ Links ]

Finanzas Prácticas, ¿Cómo identificar qué tipo de inversionista que eres? http://finanzahttp://finanzaspracticas.com.mx/323929-Como-identificar-que-tipo-de-inversionista-eres.note.aspx [ Links ]

La Gran Enciclopedia de Economía, Frontera Eficiente. http://www.economia48.com/spa/d/frontera-eficiente/frontera-eficiente.htm [ Links ]

Villarreal-Samaniego, Jesús Dacio (2008). Administración financiera II, Riqueza, la de producción práctica. Edición electrónica gratuita. Texto completo disponible enwww.eumed.net/libros/2008b/418/ [ Links ]