Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.13 no.32 Bogotá Jan./June 2012

Responsabilidad medioambiental e información financiera. Especial referencia al caso español*

Environmental Liability and Financial Information. Special Reference to the Spanish Case

Responsabilidade meio-ambiental e informação financeira. Referencia especial ao caso espanhol

María Gloria López-Gordo1

José Francisco López-Gordo2

* Este documento recoge parte del proyecto de investigación La fiscalidad como instrumento de lucha contra el cambio climático (Referencia P08-SEJ-03626), de la Universidad de Granada, con una duración de 48 meses. Este proyecto ha sido financiado por la Consejería de Economía, Innovación y Ciencia de la Junta de Andalucía. Así mismo, recoge parte del proyecto de investigación El procedimiento tributario local: Aportaciones para su modernización (Referencia DER2010-16786), de la Universidad de Granada, con una duración de 36 meses. Este proyecto ha sido financiado por el Ministerio de Ciencia e Innovación español.

1Doctora, Universidad de Granada, España. Licenciada en ciencias económicas y empresariales, Universidad de Granada. Doctora en ciencias económicas y empresariales, Universidad de Granada. Máster universitario en asesoría fiscal y contable, Universidad de Granada. Profesora contratada doctora del Departamento de Economía Financiera y Contabilidad, Universidad de Granada. Correo electrónico: mgloria@ugr.es

2Doctor, Universidad de Granada, España. Licenciado en ciencias económicas y empresariales, Universidad de Granada. Doctor en derecho, Universidad de Granada. Experto universitario en asesoría fiscal, Universidad de Granada. Profesor ayudante doctor del Departamento de Economía Financiera y Contabilidad, Universidad de Granada. Correo electrónico: jflgordo@ugr.es

Fecha de recepción: 11 de diciembre de 2011 Fecha de aceptación: 9 de mayo de 2012

Para citar este artículo

López-Gordo, María Gloria & López-Gordo, José Francisco (2012). Responsabilidad medioambiental e información financiera. Especial referencia al caso español. Cuadernos de Contabilidad, 13 (32), 159173.

Resumen

El actual contexto económico exige a las empresas una responsabilidad que va más allá de la mera intervención en la producción de bienes y servicios y que alcanza factores de índole social y medioambiental. En este contexto, es creciente el interés en la información sobre las responsabilidades y riesgos medioambientales asumidos por las empresas como elemento relevante en la toma de decisiones de un amplio grupo de usuarios, los cuales demandan a su vez una información normalizada en el contexto internacional dada la globalización del mundo económico. Desde el punto de vista contable, las obligaciones medioambientales ya sean implícitas o tácitas, ciertas o probables deben quedar reflejadas en la información financiera publicada por las empresas, concretamente incorporadas en sus cuentas anuales y, en su caso, el informe de gestión. Bajo esta premisa, el presente trabajo explora las principales propuestas normativas en el ámbito español e internacional respecto al reconocimiento, valoración y presentación de las responsabilidades medioambientales por medio de pasivos ciertos o probables que se incorporan en las cuentas anuales. Así mismo, se hace una referencia a la respuesta empresarial ante los requerimientos de la normativa contable y se concluye con nuestra apreciación personal y propuestas de mejora.Palabras clave autor Contabilidad medioambiental, responsabilidades medioambientales, elementos medioambientales de los estados financieros.

Palabras clave descriptor Contabilidad ambiental, impacto ambiental, evaluación del impacto ambiental, protección del medio ambiente.

Códigos JEL M14 y M 41

Abstract

The current economic climate requires from companies a responsibility that goes beyond the mere involvement in the production of goods and services and involves social and environmental factors. In this context, there is a growing interest in information about the environmental risks and responsibilities assumed by companies as a relevant element in the decision making of a large group of users, which in turn require standardized information in the international context, given the globalization of the world economy. From the accounting point of view, environmental obligations, be them explicit or tacit, certain or likely, must be reflected in the financial information published by companies, and specifically incorporated in their annual accounting reports and, where appropriate, their management reports.Under this premise, this paper explores the major policy proposals in the Spanish and international context regarding the recognition, assessment and disclosure of environmental responsibilities through certain or probable liabilities that are incorporated in the annual accounting reports. Also, there is a reference to the corporate response to the requirements of the accounting standards, and a conclusion with our personal opinions and suggestions for improvement.

Key Words author Environmental accounting, environmental responsibilities, environmental elements of the financial statements.

Key Words plus Environmental accounting, Environmental impact, Environmental impact analysis, Environmental protection.

Resumo

O clima econômico atual exige das empresas uma responsabilidade que vai além da mera participação na produção de bens e serviços atingindo fatores de caráter social e meio-ambiental. Neste contexto, há um crescente interesse em informações sobre responsabilidades e riscos meio-ambientais e assumidos pelas empresas como um elemento relevante na tomada de decisão de um grande grupo de usuários, dos quais por sua vez, exigem informações normalizadas no contexto internacional dada a globalização do mundo econômico. Do ponto de vista contábil, obrigações meio-ambientais implícitas ou tácitas, certas ou prováveis devem ficar refletidas nas informações financeiras publicadas pelas empresas, concretamente, incorporadas nas suas contas anuais e, no seu caso, no relatório de gestão.Sob esta premissa, este trabalho explora as principais propostas normativas no âmbito espanhol e internacional no que diz respeito ao reconhecimento, avaliação e apresentação das responsabilidades meio-ambientais através de passivos certos ou prováveis que são incorporados nas contas anuais. Além disso, faz-se referência à resposta empresarial aos requerimentos da normativa contábil e conclui-se com a nossa opinião e sugestões de melhoramento.

Palavras-chave autor Contabilidade meio-ambiental, responsabilidades meio-ambientais, elementos meio-ambientais dos estados financeiros.

Palavras-chave descritor Contabilidade ambiental, Impacto Ambiental, Avaliação de impacto ambiental, Ambiente.

1. Definición y reconocimiento de las responsabilidades medioambientales

En España, la resolución del Instituto de Contabilidad y Auditoría de Cuentas, ICAC (2002), por la que se aprueban las normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales, se refiere en su artículo segundo a las responsabilidades de naturaleza medioambiental como aquellos pasivos que surgen por actuaciones del sujeto contable destinadas a prevenir, reducir o reparar el daño sobre el medio ambiente. Por ello, la delimitación del concepto de responsabilidad medioambiental requiere la previa consideración de la definición y requisitos para el reconocimiento de los pasivos en el balance de situación.

El Plan General de Contabilidad, PGC (2007) español en su marco conceptual aporta la definición de los elementos de pasivo a los que se refiere como "obligaciones actuales surgidas como consecuencia de sucesos pasados, para cuya extinción la empresa espera desprenderse de recursos que puedan producir beneficios o rendimientos económicos en el futuro. A estos efectos, se entienden incluidas las provisiones".1

A tenor del concepto anterior, tres circunstancias caracterizan el pasivo:

- Existe la probabilidad de desprenderse de recursos en el futuro.

- Existe la obligación o compromiso que puede ser objeto de reclamación por la otra parte.

- La transacción o el hecho del que surge la obligación ha de haberse producido.

Respecto a la primera característica de los pasivos, hay que señalar que la probabilidad de sacrificio económico no se refiere exclusivamente a la salida de activos sino que recoge distintas modalidades de cancelación de la obligación que origina el pasivo; entre ellas, cabe considerar los pagos en efectivo, la transferencia de otros activos, la prestación de servicios, la sustitución por otro pasivo, la conversión en patrimonio neto (IASB, 1989), la compensación y otros medios previstos en derecho, como confusión de acreedor y deudor, condonación o prescripción (AECA, 1999).

En segundo lugar, el pasivo deriva de la existencia de una obligación o compromiso de actuar de una determinada manera. Normalmente, la obligación que da origen al nacimiento de un pasivo proviene de una situación legal o contractual, pero también se consideran obligaciones susceptibles de reconocimiento las derivadas de la costumbre o los usos habituales de la entidad, las políticas y compromisos manifestados públicamente; por ejemplo, respecto a las garantías ofrecidas a los consumidores, la labor social o la actuación medioambiental de la entidad.

En tercer lugar, la transacción o el hecho del que surge la obligación ya se ha de haber producido, por lo que la intención de compra o los compromisos revocables para la adquisición futura de bienes o servicios no originan el reconocimiento de un pasivo hasta cuando se dé una transmisión de los riesgos y ventajas inherentes a la posesión o disfrute de los bienes o servicios recibidos. Según la International Accounting Standards Board (IASB), debe existir, por tanto, un compromiso irrevocable según el cual las sanciones o perjuicios económicos derivados de su incumplimiento sean lo suficientemente importantes como para disuadir de tal acción (IASB, 1989).

Al centrarnos en el ámbito medioambiental, los pasivos medioambientales son definidos por el Accounting Advisory Forum (AAF, 1994) de forma amplia como "aquellas pérdidas o deudas en las que incurriría la empresa con probabilidad como consecuencia del impacto sobre el entorno físico, aunque se desconozca el importe y/o la fecha en que se producirán".

La normativa de la Unión Europea2 y la regulación contable española sitúan el origen de los pasivos medioambientales en las responsabilidades de este tipo asumidas por la empresa, conceptuadas, en la norma segunda de la Resolución del Instituto de Contabilidad y Auditoría de Cuentas (ICAC),3 como "las obligaciones actuales que se liquidarán en el futuro, surgidas por actuaciones del sujeto contable para prevenir, reducir o reparar el daño sobre el medio ambiente".

De este modo, en coherencia con lo dispuesto en la International Accounting Standards (IAS) número 37,4 en la Resolución del ICAC y en la Recomendación de la Comisión Europea se dispone que la obligación que origina el reconocimiento del pasivo medioambiental puede venir determinada bien por requerimientos legales o contractuales, bien por responsabilidades tácitas o implícitas, en cuyo caso el nacimiento de la obligación, como antes apuntábamos, deriva de compromisos que la entidad asume como resultado de declaraciones que ha hecho públicas, por las expectativas derivadas de sus pautas de actuación pasada o la práctica habitual de la industria. A estas situaciones, la Resolución del ICAC añade, de forma explícita, la evolución probable de la regulación medioambiental, de cuyo cumplimiento la empresa no pueda sustraerse. Este último requisito también es considerado por la Recomendación de la Comisión Europea, al tratar la medición de las responsabilidades medioambientales, estableciendo que la mejor estimación del gasto necesario para liquidar la obligación actual debe obtenerse, observando, entre otros, la evolución futura de la técnica y la legislación.5 En este punto, coincidimos con Carmen Fernández, Carlos Larrinaga y José Mariano Moneva (2002) en que "este tratamiento de la responsabilidad es novedoso en la regulación contable española. En particular, es destacable que se incluyan las obligaciones tácitas o la evolución de la regulación".

2. Clasificación, valoración y presentación en las cuentas anuales de las responsabilidades medioambientales

Según el PGC español, los pasivos deben reconocerse en el balance cuando sea probable que, a su vencimiento y para liquidar la obligación, deban entregarse o cederse recursos que incorporen beneficios o rendimientos económicos futuros, y siempre que se puedan valorar con fiabilidad.

Por tanto, para el reconocimiento de un pasivo no es indispensable la determinación exacta de la cuantía y vencimiento del mismo, siempre que el compromiso de prescindir de los recursos sea probable y la estimación se realice de la manera más precisa posible. En estos casos, siempre que se den los demás requisitos implícitos en la definición de pasivo se reconocerá una provisión para riesgos y gastos y se informará en la memoria de los criterios considerados para su estimación (AECA, 1999, 2001).

Como acabamos de comprobar, en consonancia con las normas internacionales de contabilidad (IAS 1 y 37), las distintas normativas aportan una definición amplia de obligación que permite diferenciar dos categorías de pasivos medioambientales distintas: los pasivos medioambientales ciertos, que pueden ser cuantificados de forma objetiva y exacta; y las obligaciones medioambientales estimadas, que se determinan mediante aproximaciones que, si bien han de ser fiables, están impregnadas de cierto grado de subjetividad, debido a la incertidumbre que se plantea respecto a la cuantificación del importe y/o al plazo de exigibilidad. Este último grupo incluiría las provisiones y contingencias medioambientales.

Los pasivos medioambientales ciertos responden al concepto genérico de responsabilidad medioambiental ofrecido anteriormente. Su tratamiento contable es similar al que se otorga al resto de pasivos de la entidad. Según la revisión realizada, ninguna de las normas consultadas dispone una diferenciación de las responsabilidades que originan pasivos ciertos medioambientales en el balance ni se requiere información específica en la memoria.

En general, podrían pertenecer a esta categoría todos aquellos pasivos que financian activos o gastos de naturaleza medioambiental, como los acreedores por prestaciones de servicios medioambientales (por ejemplo, auditorías ecológicas) o los derivados de la implantación de sistemas de gestión medioambiental; las deudas por adquisición de ecoproductos, los compromisos asumidos tácita o legalmente por la empresa respecto a la preservación del medio natural; las subvenciones de capital para financiar activos medioambientales por la parte no imputada a resultados; también podrían considerarse las deudas pendientes por multas, impuestos o sanciones de tipo medioambiental, etc.

Las provisiones de naturaleza medioambiental, según se especifica en la Resolución del ICAC, responden a la existencia de "gastos originados en el mismo ejercicio o en otro anterior, claramente especificados en cuanto a su naturaleza medioambiental, pero que, en la fecha de cierre del ejercicio, sean probables o ciertos pero indeterminados en cuanto a su importe exacto o a la fecha en que se producirán".6

Recogería, por tanto, aquellas situaciones derivadas de riesgos medioambientales asumidos por la empresa. En este sentido, podrían tener cabida en los estados financieros, entre otros, las pérdidas por obsolescencia de los equipos motivada por la adaptación a la reglamentación medioambiental; las pérdidas de valor de terrenos por contaminación; la obsolescencia en materias primas o productos terminados por la evolución hacia procesos productivos más ecológicos; los costes previstos en la eliminación de residuos, la disminución en el valor de las participaciones en otras empresas, debido a las contingencias medioambientales que presentan estas; las insolvencias previstas por el comportamiento medioambiental incorrecto de deudores; sanciones o multas derivadas de incumplimientos de la normativa legal en materia de medio ambiente; sanciones por riesgos ecológicos no asegurados; costes futuros asociados a las tendencias legales en materia de medio ambiente; etc.

Algunos de los conceptos anteriores, a tenor de la regulación contable actual, quedan insertos en otros conceptos globales (por ejemplo, deterioro de activos y amortización) para los que no se prevé identificación ni desglose específico en las cuentas anuales atendiendo a su naturaleza medioambiental, lo que consideramos una pérdida de información acerca de la repercusión económica de las actuaciones medioambientales de las empresas.

Todos estos riesgos tendrían el tratamiento contable de contingencias en el caso de que haya imposibilidad de estimación o se trate de hechos meramente probables. Además de los anteriores, en nuestra opinión, cabría informar en la memoria de otros riesgos que pudieran afectar la continuidad de la empresa y, por tanto, deberían ser conocidos por los usuarios de la información contable; entre ellos, la imposibilidad de obtener recursos financieros necesarios para acometer las inversiones obligatorias según la legislación medioambiental, las pérdidas de mercado por realizar actividades contaminantes, los costes de abandono o cese de actividades económicas por reconversión o multas, etc.

En línea con lo dispuesto por la IASB,7 la provisión debe calcularse teniendo en cuenta el valor actual de la mejor estimación posible para cancelar o transferir a un tercero la obligación, considerando que:

- Su cuantificación no debe verse afectada por el importe que se espera obtener con la venta de los elementos de activo relacionados directamente con el origen de la obligación.

- La estimación deberá ser objeto de revisión en ejercicios posteriores.

- En la medida en que el importe sea significativo, se tendrá en cuenta el efecto financiero en el cálculo de la provisión.

- La incertidumbre relacionada con la estimación del importe no justifica su falta de reconocimiento.

Respecto a este último requisito, y en opinión de la IASB, la mejor estimación de la provisión requiere la consideración racional de los riesgos e incertidumbres que rodean los sucesos y circunstancias concurrentes en su valoración; se advierte que la incertidumbre no puede justificar la creación de provisiones excesivas. En el caso de que no sea posible obtener una única mejor estimación del gasto, la Resolución del ICAC prescribe el reconocimiento de la provisión, al menos, por el mínimo importe evaluado. Por el contrario, en virtud del principio de prudencia, la norma europea recomienda considerar la estimación más elevada.

A tenor del apartado tercero de la norma sexta de la Resolución del ICAC, y en concordancia con lo dispuesto en el PGC, a efectos de su presentación en el balance de situación, estas provisiones se recogerán entre las provisiones para riesgos y gastos del pasivo del balance y si su importe es significativo, se creará un subepígrafe específico (B.I.2), denominado Actuaciones medioambientales.

En virtud de la normativa española, la responsabilidad medioambiental será informada como contingencia en la memoria si:

- No es probable que la obligación origine una salida de recursos.

- El nacimiento de la obligación está condicionado por la ocurrencia de un suceso incierto o poco probable sobre el que la entidad no puede influir.

En relación con la definición de contingencias, ni la Resolución del ICAC ni la Recomendación de la Comisión Europea recogen expresamente, en su delimitación de las contingencias, el caso, contemplado en las normas internacionales de contabilidad (IAS 37), de que el importe de la obligación no pueda ser medido con la suficiente fiabilidad. Sin embargo, este supuesto, infrecuente según la Recomendación europea, queda contemplado al tratar la medición de las responsabilidades medioambientales.

En cuanto a las compensaciones que se espera recibir de un tercero en el momento de liquidar la obligación, la normativa europea y la española,8 en línea con la IASB, adoptan la postura de que no deben compensar en balance la deuda medioambiental y prescriben su reconocimiento como activos solo en el caso de que no haya dudas sobre la percepción del reembolso. Además, se establece que únicamente en el supuesto de que la entidad haya exteriorizado el riesgo medioambiental por medio de un vínculo legal o contractual, es posible considerar la compensación que se espera recibir a efectos del cálculo de la provisión.

Respecto a las responsabilidades a largo plazo relativas a la descontaminación y restauración de lugares contaminados, eliminación de residuos acumulados y cierre o eliminación de inmovilizados, la Resolución del ICAC, en coherencia con el antiguo PGC español, requiere la dotación sistemática de la provisión durante el período de utilización del activo afectado en proporción a la estimación del importe necesario para acometer la reparación del daño ocasionado. Por el contrario, la Recomendación de la Comisión, en sintonía con lo dispuesto por la IASB y el actual PGC español, establece como tratamiento de referencia su incorporación a los activos que haya que desmantelar o eliminar, y traslada el cargo a resultados vía amortización del activo en cuestión.9 Alternativamente, la norma europea permite la dotación gradual de la provisión en proporción a la estimación del daño. Este último tratamiento, en opinión de Fernández, Larrinaga y Moneva (2002), "es más razonable no solo desde el punto de vista contable, porque impide la incorporación de activos sin valor económico, sino también desde el punto de vista medioambiental, porque no infla los activos por los problemas medioambientales ni enmascara la naturaleza de las obligaciones de restauración a través de la amortización".

Respecto a la presentación de información medioambiental en los documentos que conforman las cuentas anuales, salvo en la memoria, el único epígrafe específico propuesto para recoger este tipo de datos se refiere al balance de situación en su formato normal en el que, como antes comentamos, se prevé el apartado Actuaciones medioambientales en el desglose prescrito para las provisiones a largo plazo.

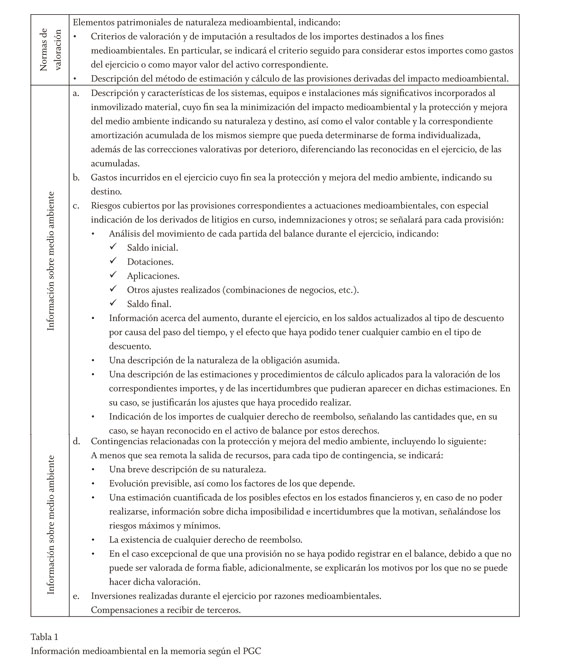

Respecto a la memoria, la información medioambiental que, según el PGC, las empresas deben proporcionar queda recogida en la tabla 1. Adicionalmente, la Resolución del ICAC por la que se aprueban las normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales, prescribe proporcionar información en el apartado de normas de valoración acerca de las políticas contables sobre descontaminación y restauración de lugares contaminados; sobre las deducciones por inversión en medidas para reducir el impacto medioambiental, dentro del epígrafe de situación fiscal; y en el apartado sobre medio ambiente, detallar los efectos operativos y financieros que se prevén como consecuencia de los compromisos y las inversiones futuras de naturaleza medioambiental, el importe íntegro de las responsabilidades de naturaleza medioambiental como las subvenciones recibidas de naturaleza medioambiental y los ingresos que se produzcan como consecuencia de ciertas actividades relacionadas con el medio ambiente. La información exigida por la regulación española resulta coherente con la Recomendación de la Comisión Europea.

3. La respuesta empresarial ante las obligaciones contables de carácter medioambiental

Diversos estudios [Báidez & Tejada (1998); García & García (1998); Larrinaga & Llull (1999); Larrinaga, Moneva, Llena, Carrasco & Correa (2002); López (2008); Moneva, Fuertes & Pascual (1998); Moneva & Llena (1996); Rodríguez & López (2004)] han analizado la respuesta empresarial ante los requerimientos normativos relativos al reconocimiento de las cuestiones medioambientales en los estados financieros.

Por nuestra parte, en el ámbito que nos ocupa, las conclusiones más relevantes, obtenidas del análisis de la información proporcionada por las compañías del IBEX 35, se resumen10 en las siguientes (López, 2008):

- La distribución de la información medioambiental por sectores de actividad resulta bastante heterogénea, siendo más relevante y completa la ofrecida por las empresas del sector energético, lo que puede obedecer a la obligación explícita al suministro de este tipo de información contenida en la adaptación del anterior PGC al sector eléctrico (1998).

- El estudio revela la ausencia o deficiencias en el reconocimiento de provisiones para riesgos y gastos medioambientales en sectores en los que hay importantes riesgos de esta índole. Este hecho, unido a la tipología de las actividades medioambientales señaladas por las empresas, pone de manifiesto la asimetría de la información suministrada, siendo la tendencia destacar los aspectos positivos y ocultar las facetas negativas de la actuación medioambiental.

- Las empresas -en su mayoría- hacen mención expresa al tema de las contingencias medioambientales; en algunas ocasiones, para destacar que no se presentan obligaciones medioambientales de carácter contingente, debido a que la empresa cumple los requisitos impuestos por la normativa medioambiental o por el hecho de no haber litigios que puedan ubicarse dentro de esta categoría, y en otros casos, para informar que las posibles contingencias se encuentran suficientemente cubiertas por las pólizas de seguros de responsabilidad civil y por las provisiones constituidas a tal efecto, sin especificarse, en ningún supuesto, en qué consisten concretamente las situaciones de riesgo medioambiental cubiertas por tales instrumentos.

- Respecto a la información incluida en la memoria, se han empleado el apartado sobre medio ambiente y otros -como el de normas de valoración, provisiones para riesgos y gastos y el de ingresos y gastos- para detallar este tipo de información. Sin embargo, el análisis de las desviaciones entre la información ofertada y la exigida por la normativa revela que, en términos generales, los datos aportados se sitúan por debajo de los requisitos establecidos legalmente. Las mayores deficiencias se encuentran en el apartado de normas de valoración en el que no se suele hacer una alusión explícita a las políticas contables seguidas. Tampoco se detallan otras cuestiones como la variación en el saldo de provisiones medioambientales, los criterios seguidos para su cálculo ni los riesgos específicos que quedan cubiertos por tal instrumento.

El estudio pone de manifiesto una gran heterogeneidad en cuanto a la naturaleza, clasificación y descripción de las actividades medioambientales, lo que dificulta la comparabilidad de las cifras destinadas, según las empresas, a actuaciones de índole medioambiental.

Valoración y conclusiones finales

A modo de resumen y conclusión final del trabajo presentado, destacaríamos lo siguiente:

- Consideramos necesaria y positiva la existencia de una normativa contable armonizada que integre los aspectos medioambientales al otorgarles un tratamiento específico y una consideración diferenciada en las cuentas anuales. En España, contamos con la Resolución del ICAC por la que se aprueban las normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales y el PGC, que identifican criterios, en líneas generales, coherentes con las normas y pronunciamientos profesionales presentes en el ámbito internacional.

- Respecto a la delimitación de la obligación que da origen al reconocimiento de un pasivo medioambiental, nos parece muy acertado el enfoque, novedoso en nuestra regulación contable, que adopta la normativa analizada al situar el origen de la obligación en la responsabilidad corporativa frente al medio ambiente, centrada esta, no solo en la que desde el punto de vista jurídico pudiera derivarse de una conducta incorrecta, sino, principalmente, en el compromiso de conservación de la naturaleza que la empresa asume ante terceros, sean estos personas identificables o sea la sociedad en su conjunto. En este punto, consideramos que, desde la perspectiva medioambiental, el reconocimiento contable de la obligación tácita podría disuadir las campañas publicitarias "verdes" que con el objeto de "lavar su imagen" emprenden muchas empresas que realizan actividades con impactos negativos sobre el medio ambiente.

- El tratamiento elegido por el PGC para el registro de las responsabilidades a largo plazo relativas a la descontaminación y restauración de lugares contaminados, a pesar de resultar coherente con los pronunciamientos internacionales, y en coincidencia con la opinión de otros autores no nos parece del todo adecuado, dado que supone la incorporación al balance de activos sin valor económico y supone una pérdida de información acerca de la naturaleza de la obligación de restauración, cuyo importe queda integrado en el gasto por amortización.

- El compromiso de la empresa con su entorno parece obedecer fundamentalmente a motivos de eficiencia o imposición legal. Sobre tal particular, parece que la inexistencia de regulación contable específica prima sobre otro tipo de obstáculos para ofrecer información sobre las cuestiones medioambientales, como puede ser la dificultad en el tratamiento contable de estos aspectos. Este resultado avala la necesidad de que haya una regulación contable explícita para que las empresas incorporen información medioambiental en los estados financieros obligatorios. De este modo, la contabilidad podría utilizarse como instrumento de política medioambiental, en el sentido de que la obligación de publicar los datos de la actuación medioambiental puede promover el cambio deseado en la dirección que exigen las políticas de protección del medio natural. Sin embargo, el contraste empírico acerca de la respuesta empresarial a los requisitos de la normativa contable permite concluir que en muchas ocasiones la información sobre medio ambiente carece de la fiabilidad y comparabilidad necesaria para la toma de decisiones, lo que plantea dudas sobre la efectividad de la regulación contable como instrumento de política ambiental, pues, en muchas ocasiones, la contabilidad parece estar siendo utilizada como elemento legitimador de la actuación medioambiental de la empresa, pues la tendencia es destacar los aspectos positivos de la actividad medioambiental y ocultar los negativos.

- Es de destacar que desde 1998 -año en el que, mediante la adaptación del PGC a las empresas del sector eléctrico, por primera vez aparece en nuestro derecho contable la obligación de informar de las cuestiones medioambientales en las cuentas anuales- hasta el momento actual se ha producido un importante avance tanto en la normativa como en su praxis por parte de la empresa española, no obstante, consideramos que hay determinados aspectos que podrían ser objeto de mejora, entre otros, los siguientes:

- Respecto a la presentación de información, creemos conveniente la habilitación de epígrafes específicos y diferenciados en el balance y en la cuenta de resultados para las partidas derivadas de actuaciones y responsabilidades relacionadas con la actividad medioambiental. Así mismo, convendría dejar constancia de la naturaleza y cuantía de determinados riesgos medioambientales cuyo importe queda diluido entre las partidas del balance y la cuenta de resultados, por ejemplo, la obsolescencia de equipos y los deterioros de valor de los activos por los factores medioambientales que les puedan afectar, o las obligaciones ciertas por responsabilidades medioambientales diferenciando su plazo de vencimiento.

- También sería necesaria una mayor concreción respecto a la delimitación del hecho contable medioambiental, lo que requiere una revisión de conceptos como el de actividad medioambiental. Tal concreción redundaría en una mayor fiabilidad y comparabilidad de los datos ofrecidos, lo que disminuiría la asimetría en la información proporcionada y la tendencia a reflejar preferentemente los aspectos positivos de la actuación medioambiental.

- Finalmente, los criterios propuestos por la normativa para la valoración de las responsabilidades medioambientales coinciden con los aplicados al resto de partidas, lo que es preciso en aras de garantizar la fiabilidad y comparabilidad de la información. No obstante, creemos que la evaluación de proyectos con repercusión sobre el medio-ambiente y la determinación de las responsabilidades derivadas de su ejecución, debería tener en cuenta el valor social y medioambiental de los recursos puestos en juego. Para ello se podrían aplicar los métodos de valoración propuestos desde el ámbito de la economía ambiental, e incorporar esta información en la memoria u otros documentos alternativos como el informe de gestión.

Pie de página

1En este mismo sentido se refieren al concepto de pasivo el International Accounting Standards Board (IASB, 1989) y la Asociación Española de Contabilidad y Administración de Empresas (AECA, 1999).

2Nos referimos a la Recomendación de la Comisión de las Comunidades Europeas, del 30 de mayo de 2001, relativa al reconocimiento, la medición y la publicación de las cuestiones medioambientales en las cuentas anuales y los informes anuales de las empresas.

3Resolución del 25 de marzo de 2002, del Instituto de Contabilidad y Auditoría de Cuentas, ICAC, por la que se aprueban las normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales.

4Véase el párrafo 17 y el ejemplo 2A del anexo. La IAS 37 se refiere al tratamiento contable de las provisiones, activos contingentes y pasivos contingentes.

5Véase el apartado 23 de la Recomendación de la Comisión.

6Según el AAF (1994, párrafos 10-14), la obligación se considerará una provisión siempre y cuando se dé alguna de las siguientes condiciones:

- Pérdida o deuda probables e importe aproximado o exacto:

- Si existe una obligación legal, inevitable, o decisión gerencial para prevenir, reducir o reparar el daño.

- El importe se puede estimar de forma aproximada o exacta.

- Pérdida o deuda incierta e importe cierto.

- Pérdida o deuda cierta e incertidumbre sobre el momento de acaecimiento.

7Véase la IAS 37.

8Véanse los criterios de reconocimiento y valoración de provisiones y contingencias que establece la norma 15 del PGC español.

9El criterio expuesto en la Resolución del ICAC es contrario al prescrito por el nuevo PGC; por tanto, debe prevalecer este último.

10Para una mayor profundización en el soporte teórico, metodología y conclusiones del análisis, puede consultarse López (2008).

Referencias

Accounting Advisory Forum, AAF (1994). Environmental issues in financial reporting. Documento XV/6004/94. [ Links ]

Asociación Española de Contabilidad y Administración de Empresas, AECA (1999). Marco conceptual para la información financiera. Madrid: Asociación Española de Contabilidad y Administración de Empresas, AECA. [ Links ]

Asociación Española de Contabilidad y Administración de Empresas, AECA (2001). Marco conceptual para la información financiera de las entidades públicas. Madrid: Asociación Española de Contabilidad y Administración de Empresas, AECA. [ Links ]

Báidez-González, Agustín & Tejada-Ponce, Ángel (1998). Estudio empírico sobre la gestión e información publicada de carácter medioambiental por las empresas de Castilla-La Mancha. Actualidad Financiera, número monográfico, 3 (4), 47-67. [ Links ]

Comisión de las Comunidades Europeas (2001). Recomendación de la Comisión, del 30 de mayo de 2001, relativa al reconocimiento, la medición y la publicación de las cuestiones medioambientales en las cuentas anuales y los informes anuales de las empresas. Diario Oficial de las Comunidades Europeas, DO, L 156, 33-42, 13 de junio de 2001. Disponible en: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=OJ:L:20 01:156:0033:0042:ES:PDF [ Links ]

España (2007). Real Decreto 1514 de 2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad. Boletín Oficial del Estado, BOE, 278, 1-152, 20 de noviembre de 2007. Disponible en: http://www.boe.es/boe/dias/2007/11/20/pdfs/C00001-00152.pdf [ Links ]

Fernández-Cuesta, Carmen; Larrinaga-Gonzá-lez, Carlos & Moneva Abadía, José Mariano (2002). La Resolución del ICAC [Instituto de Contabilidad y Auditoría de Cuentas] sobre reconocimiento, valoración e información de aspectos medioambientales en las cuentas anuales. Revista de la Asociación Española de Contabilidad y Administración de Empresas, 61, 31-35. Disponible en: http://www.navactiva.com/es/descargas/pdf/acyf/resolucion_icac_2.pdf [ Links ]

García-Álvarez, Emilio & García-García, Jesús (1998). Información medioambiental y sociedades concesionarias de autopistas de peaje. Técnica Contable, 50 (589), 59-68. [ Links ]

Instituto de Contabilidad y Auditoría de Cuentas, ICAC (2002). Resolución del 25 de marzo de 2002, por la que se aprueban las normas para el reconocimiento, valoración e información de los aspectos medioambientales en las cuentas anuales. Boletín Oficial del Estado, BOE, 81, 12831-12834, 4 de abril de 2002. Disponible en: http://www.boe.es/boe/dias/2002/04/04/pdfs/A12831-12834.pdf [ Links ]

International Accounting Standards Board, IASB (1989). Marco conceptual para la preparación y presentación de los estados financieros. Incluido en International Accounting Standards Board, IASB (2001). Normas Internacionales de Contabilidad 2001. Madrid: Cisspraxis. [ Links ]

International Accounting Standards Board, IASB (s.f.). IAS 1: Presentation of Financial Statements. Disponible en: http://www.iasplus.com/en/standards/standard5 [ Links ]

International Accounting Standards Board, IASB (s.f.). IAS 37: Provisions, Contingent Liabilities and Contingent Assets. Disponible en: http://www.iasplus.com/en/standards/standard36 [ Links ]

Larrinaga-González, Carlos & Llull-Gilet, Anto-ni (1999). La información medio ambiental en las cuentas anuales: el caso del sector eléctrico. Partida Doble, 102, 80-87. [ Links ]

Larrinaga-González, Carlos; Moneva-Abadía, José Mariano; Llena-Macarulla, Fernando; Carrasco-Fenech, Francisco & Correa-Ruiz, Carmen (2002). Regulación contable de la información medioambiental. Normativa española e internacional. Madrid: Asociación Española de Contabilidad y Administración de Empresas, AECA. [ Links ]

López-Gordo, María Gloria (2008). El medio ambiente en los estados financieros. Empresa y contabilidad medioambiental. Granada: Editorial Universidad de Granada. [ Links ]

Moneva-Abadía, José Mariano; Fuertes, Yolanda & Pascual, Eva (1998). Información financiera medioambiental en el sector eléctrico. Actualidad Financiera, número monográfico, 3 (4), 9-21. [ Links ]

Moneva-Abadía, José Mariano & Llena-Ma-carulla, Fernando (1996). Análisis de la información sobre responsabilidad en las empresas industriales que cotizan en bolsa. Revista Española de Financiación y Contabilidad, 25 (87), 361-401. Disponible en: http://www.aeca.es/pub/refc/articulos.php?id=0351 [ Links ]

Rodríguez-Ariza, Lázaro & López-Gordo, María Gloria (2004). Análisis de los atributos cualitativos de la información medioambiental proporcionada por las compañías del IBEX 35 (1998-2002). Revista de Contabilidad, 7 (14), 135-172. Disponible en: http://www.rc-sar.es/verPdf.php?articleId=121 [ Links ]

Bibliografía sugerida

España (1998). Real Decreto 437 de 1998, de 20 de marzo, por el que se aprueban las normas de adaptación del Plan General de Contabilidad a las empresas del sector eléctrico. Boletín Oficial del Instituto de Contabilidad y Auditoría de Cuentas, BOICAC, 33, 21 de marzo de 1998. Disponible en: http://www.minhap.gob.es/Documentacion/Publico/NormativaDoctrina/Contabilidad%20y%20Auditoria%20de%20Empresas/Contabilidad/RDELECTR.pdf [ Links ]

López-Gordo, María Gloria (1999). Provisiones y contingencias medioambientales: Consecuencias desde el punto de vista de la auditoría financiera. Revista Técnica del Instituto de Auditores-Censores Jurados de Cuentas de España, IACJCE, 15, 4-15. [ Links ]

López-Gordo, María Gloria (2006). Los elementos medioambientales en las cuentas anuales. Revisión de la normativa a la luz de su utilidad para el análisis de la información. Estudios Financieros, Revista de Contabilidad y Tributación, 280, 123-148. [ Links ]

López-Gordo, María Gloria & Delgado-Ruiz, J. (2006). Responsabilidad medioambiental: estimación a través de los métodos de valoración ambiental. A Parte Rei, 48, 1-11. Disponible en: http://serbal.pntic.mec.es/~cmunoz11/lodelgado48.pdf [ Links ]

López-Gordo, María Gloria & Rodríguez-Ariza, Lázaro (2004). Limitaciones de la contabilidad frente a las obligaciones ambientales. Partida Doble, 14 (157), 40-53. [ Links ]