Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.13 no.33 Bogotá June/Dec. 2012

Medición de los activos intangibles, retos y desafíos*

Aferição dos ativos intangíveis, desafios e provocações

Challenges in Intangible Assets Measurement

Gloria Stella Mesa-Velásquez1

1Magíster, Universidad Eafit, Colombia. Magíster en Administración, especialista en negocios internacionales y contadora pública, Universidad Eafit. Profesora adscrita al Departamento de Contaduría Pública, Universidad Eafit. Forma parte del grupo de investigación en Información y Gestión, su línea de investigación es contabilidad y finanzas y sus temas de interés son los grupos económicos, la sostenibilidad y el capital intelectual. Correo electrónico: gsmesa@eafit.edu.co

* Este documento fue desarrollado con base en el proyecto Impacto económico de la conversión de la norma contable colombiana a la internacional, en el sector educativo con aplicación en la Universidad Eafit, que busca medir el impacto económico en los estados financieros (balance general y estado de resultados), que tendrá la aplicación de las normas internacionales de contabilidad en las cuentas, propiedad, planta y equipo, beneficios a empleados y activos intangibles, y comparar estos efectos con la aplicación de la norma colombiana en el sector educativo, para incorporar los resultados en la formación académica contable. Este proyecto fue inscrito ante el Departamento de Investigaciones de la Universidad Eafit.

Fecha de recepción: 10 de abril de 2012 Fecha de aceptación: 30 de julio de 2012

Para citar este artículo

Mesa-Velásquez, Gloria Stella (2012). Medición de los activos intangibles, retos y desafíos. Cuadernos de Contabilidad, 13 (33), 319-335.

Resumen

En la actualidad, en el campo de la profesión contable, es muy común referirse al tema de las Normas Internacionales de Contabilidad, que según el plan de direccionamiento estratégico del Consejo Técnico de la Contaduría serán convergidas muy pronto en Colombia. Por esto, la finalidad del presente informe es analizar los diferentes activos intangibles que puede poseer una empresa y, a su vez, contrastar por qué muchos de estos recursos no clasifican como intangibles para la norma internacional, a pesar de su generación de valor en una organización y, además, proporcionar el procedimiento contable en la medición inicial y posterior que la norma internacional (International Accounting Standards Board, IASB, Junta de Normas Internacionales de Contabilidad) tiene sobre estos recursos.

Palabras claves autor Normas internacionales, activos intangibles, medición de los intangibles, aplicación de las NIIF.

Palabras claves descriptor Normas internacionales de contabilidad, activos intangibles, legislación, información financiera, normas, propiedad intangible, Colombia.

Códigos JEL M41.

Abstract

Today, many people in the world of accounting refer to the International Accounting Standards, which, according to the strategic direction plan of the Government Accounting Office's Technical Council, will soon come into practice in Colombia. Therefore, this paper aims to analyse the different forms of intangible assets a company could own and, in so doing, to examine the reasons why many of these resources would not be classified as intangible under international standards, despite the fact that they not only generate value in an organisation but also provide the accounting procedure for the initial and final measurements used by international standards (International Accounting Standards Board - IASB).

Key words author International Standards, Intangible Assets, Intangible Assets Measurement, Applying the IFRS.

Key words plus International accountig standards, intangible assets, legislation, financial information, standards, Intangible property, Colombia.

Resumo

Anualmente, no campo da profissão contábil, é muito comum se referir à questão das Normas Internacionais da Contabilidade, que segundo o plano de direcionamento estratégico do Conselho Técnico da Contabilidade serão convergidas em breve na Colômbia. Portanto, a finalidade deste relatório é analisar os diferentes ativos intangíveis que uma empresa pode possuir e, mesmo, contrastar por que é que muitos destes recursos não classificam como intangíveis segundo o padrão internacional, a pesar da sua geração de valor em uma organização e, além de fornecer o procedimento contábil na aferição inicial e posterior que o padrão internacional (International Accounting Standards Board, IASB, Junta de Normas Internacionais de Contabilidade) tem sobre esses recursos.

Palavras-chave autor Normas internacionais, ativos intangíveis, aferição dos intangíveis, aplicação das NIIF.

Palavras-chave descritor Normas internacionais de contabilidade, os ativos intangíveis - legislação, informações financeiras - normas, bens incorpóreos, Colômbia.

SICI: 0123-1472(201212)13:33<319:MITRYD>2.0.TX;2-V

Introducción

En el mundo, las Normas Internacionales de Información Financiera (NIIF) se han convertido en el conjunto de normas contables más aplicadas por las organizaciones, de tal manera que los países con economías más desarrolladas y en los de economías emergentes, ya se está exigiendo o permitiendo la presentación de la información contable bajo estos estándares. Una de las actuales normas a implementar es la NIC 38 Activos Intangibles, recursos que actualmente, para las empresas, tienen mucha más importancia que los activos tangibles, pues las economías lentamente están pasando de una economía de producción a una economía de servicios, lo cual hace que estos recursos se conviertan en una herramienta indispensable para la generación de valor en un mundo cada vez más competitivo.

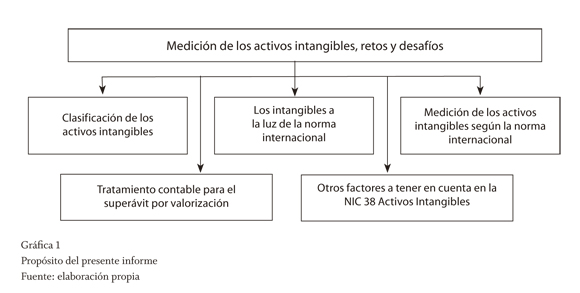

El presente informe tiene como objetivo analizar los diferentes activos intangibles que puede poseer una empresa y, a la vez, contrastar por qué muchos de estos recursos no clasifican como intangibles para la norma internacional, a pesar de su generación de valor para la organización, y hacer un llamado a la profesión contable para que se apropie más de cómo hacer valoración a la generación de valor en las organizaciones y volver visible lo anterior en los estados financieros, al tiempo que proporciona el procedimiento contable en la medición inicial y posterior que la norma internacional (IASB) tiene sobre estos recursos.

1. Clasificación de los activos intangibles

La globalización, la apertura de las economías de los diferentes países y los avances tecnológicos han hecho que las empresas empiecen a tener mucho más importancia por sus activos intangibles que por los tangibles, pues el valor de una organización hoy se puede medir más por la innovación, por su adaptación a los cambios, por la fidelización y retención de sus clientes, por la capacitación de sus empleados, que por los mismos recursos físicos poseídos, como lo afirma álvaro Gómez-Vieites (2003):

"En la nueva economía digital, la posesión de medios de producción y de otros activos físicos ha perdido importancia, ya que lo que realmente cuenta es la posesión del cliente, que no requiere grandes inversiones de capital, sino de toda la información posible sobre clientes y los mercados". Por tanto, debido a la importancia de los activos intangibles en una organización, algunos autores han realizado las siguientes clasificaciones de ellos.

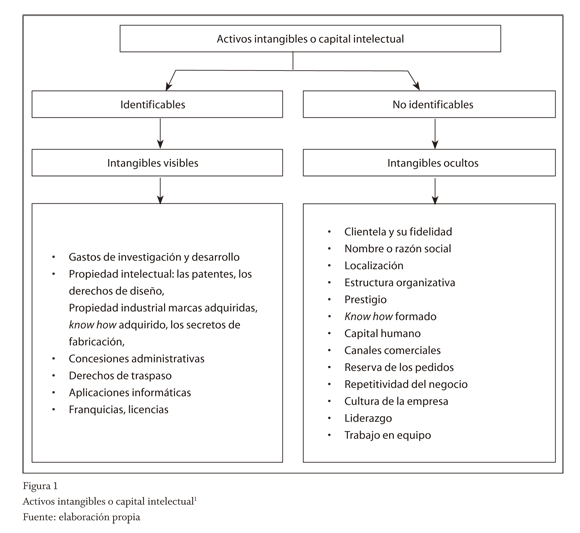

Yolanda Ramírez-Córcoles, Agustín Baidez-González y Carmen Lorduy-Osés (2010) clasifican los activos intangibles en identificables y no identificables. Para estos autores, los identificables son los activos a los cuales fácilmente se les puede atribuir una generación de beneficios económicos futuros; es decir, son separables y la empresa posee derechos legales sobre ellos. Entre ellos están los gastos de investigación y desarrollo, las concesiones administrativas, la propiedad industrial (como patentes, marcas, modelos de utilidad, etc.), la propiedad intelectual (como las obras científicas, literarias o artísticas), las aplicaciones informáticas, etc. Y los no identificables son aquellos activos a los que difícilmente se les podría asociar la generación de beneficios económicos futuros. Entre ellos están la clientela, el nombre o razón social, la localización de la empresa, la cuota de mercado, el nivel de competencia, la estructura organizativa, el prestigio, la creatividad, el capital humano, los canales comerciales, etc.

Para Annie Brooking (1997), el capital intelectual de una empresa puede medirse en cuatro categorías. Ellas son:

- Los activos de mercados son los bienes que tiene relación con el mercado, como las marcas, la clientela y su fidelidad, la repetitividad del negocio, la reserva de pedidos, los canales de distribución, los contratos y acuerdos como licencias, franquicias, etc.

- Los activos de propiedad intelectual, como el know how, los secretos de fabricación, los derechos de propiedad intelectual, las patentes, los derechos de diseño, etc.

- Los activos centrados en el individuo, como el talento colectivo, la capacidad creativa, la habilidad para resolver problemas, el liderazgo y la capacidad empresarial y de gestión.

- Los activos de infraestructura son tecnologías, metodologías y procesos que hacen posible el funcionamiento de la organización, como las bases de datos, la fuerza de ventas, la estructura financiera, los sistemas de comunicación, etc.

Robert S. Kaplan y David P. Norton (2004) dividen los activos intangibles en capital humano, capital de información y capital organizacional. Este último apartado incluye la cultura de la empresa, el liderazgo y el trabajo en equipo, entre otros elementos.

A partir de la estructura presentada por Ramírez, Baidez y Lorduy (2010) y al integrarla con las clasificaciones de los demás autores, se presenta una nueva reclasificación de los activos intangibles, como lo muestra la figura 1.

Como se puede observar, hay una gran cantidad de activos no identificables (la clientela y su fidelidad, el nombre o razón social, la estructura organizativa de la empresa, el know how de la empresa, el capital humano, etc.), que le están generando valor a la empresa pero que, contablemente, no se reflejan en los estados financieros, pues si se comparan con la lista referenciada en la norma colombiana (Decreto 2649 de 1993, artículo 66), entre los cuales se tiene como activos intangibles los siguientes: patentes, marcas, derechos de autor, crédito mercantil, franquicias y los nombrados inicialmente como no identificables, estos no aparecen en dicha lista; por tanto, son desembolsos que la empresa realiza y por los cuales tiene que afectar su estado de resultados porque, según la legislación nacional, ellos no pueden clasificar como recursos intangibles.

En función de la clasificación hecha en la figura 1 y a la luz de la norma internacional, se procede entonces a analizar la definición que tiene esa norma y qué recursos considera como intangibles.

2. Los intangibles a luz de la norma internacional

La norma internacional considera que un recurso es un activo intangible cuando este es identifiable, es de carácter no monetario y no tiene apariencia física (NIC 38, 2005, párr. 9). Además de tener las anteriores características, el activo intangible, para poder ser reconocido como tal, debe cumplir los siguientes requisitos (NIC 38, 2005, párr. 10 y 21).

- Que se pueda identificar.

- Que se pueda controlar.

- Que le pueda generar, en futuro, beneficios económicos a la empresa.

- Y que se pueda medir confiablemente.

La norma internacional no realiza una lista de los elementos que se pueden considerar como activos intangibles, pero sí lo hace con aquellos elementos que no pueden considerarse como tales: las marcas, las cabeceras de periódicos o revistas, los sellos o denominaciones editoriales, las listas de clientes o partidas similares que se hayan generado internamente (NIC 38, 2005, párr. 63). A su vez, la misma norma aclara que, en cuanto a las inversiones que realiza la empresa para tener a sus empleados capacitados, sería factible demostrar la generación futura de beneficios económicos pero lo difícil para la organización es poder tener el control para que sus empleados le sigan prestando el servicio; por tanto, en este caso, la norma considera que hay un control insuficiente como para considerarlo un activo intangible (NIC 38, 2005, párr. 15).

De igual manera, analiza las habilidades técnicas o gerenciales, la cartera de clientes, las cuotas de mercado, las relaciones con la clientela, la lealtad de los clientes (NIC 38, 2005, párr. 16), por los cuales se considera que estos elementos no pueden clasificar como activos intangibles.

La lista anterior, citada por la norma internacional en la figura 1, clasifica como activos intangibles no identificables u ocultos. Por ello, de entrada, ya no están cumpliendo uno de los requisitos de la norma internacional: que el bien se pueda identificar. Pero surge la pregunta: ¿hasta dónde puede ser cierto que lo dicho por la norma internacional, por ser internacional, tenga la última palabra y que lo que no se puede identificar2 no puede ser mostrado en la situación financiera de un negocio?, cuando es bien sabido que estos recursos ocultos le están generando valor a la organización. Esta es la realidad de muchos de los negocios actualmente, cuando su valor en libros no coincide con el valor de mercado que puede tener el mismo negocio y esto, en gran parte, se debe al ocultamiento de una serie de recursos que están presentes en la organización y que le están generando valor a la empresa. Lo anterior es afirmado por los autores Leif Edvinsson y Michael S. Malone (2003) cuando demuestran lo sucedido a la casa de software Lotus.

Lotus fue adquirida por IBM en 1995, fue valorada en 15 veces más de su valor declarado en libros en virtud de sus millones de clientes, intensa investigación y desarrollo, fuerte posición en el mercado y sus marcas de fábrica, especialmente la de Notes. IBM pagó US$3.500 millones por una compañía que en papel solo valía US$230 millones...

La norma internacional —a pesar de que fue diseñada para mostrar mejor la realidad económica de la empresa— parece seguir desconociendo de manera cuantitativa la realidad de empresas como Lotus y muchas otras que, por estar dedicadas a la prestación de servicios y basadas en gran parte en recursos intangibles y, por el solo hecho de no poder contabilizar algunos de esos activos intangibles ocultos, seguirán presentando una enorme brecha entre lo contable y el valor de mercado. Pero a su vez, la norma internacional trata de darle solución al problema, cuando en su NIC 1 Presentación de los estados financieros, indica que los estados financieros básicos deben ir acompañados por otra información suplementaria; en este caso, aquella información relacionada con la generación de valor que tiene la empresa y con los informes medioambientales. De igual manera, la generación de valor de una empresa trata de ser medida pero no reflejada en los informes contables.

Hay varias técnicas y modelos para valuar los activos intangibles, según Fabio Rotstein y Juana Zuntini (2000). Entre las técnicas están el valor relativo, el puntaje balanceado, los modelos de competencia, el desempeño de subsistemas, los puntos de referencia (benchmarking), etc. Y los modelos de capital intelectual en los cuales, a su vez, están inmersas las técnicas anteriores son Navigator de Skandia, Balanced Business Scorecard, Capital Intelectual de Johan Roos, Nicola Carlo Dragonetti y Goran Roos, Intellectual Assets Monitor, Technology Broker, el modelo de Dirección Estratégica por Competencias y el modelo Intellect de Euroforum. Todos estos modelos son más descriptivos que cuantitativos, pues si se analiza por ejemplo el modelo del Balanced Scorecard se encuentran perspectivas como aprendizaje y crecimiento, procesos internos y perspectiva del cliente (Ramírez-Córcoles, Baidez-González & Lorduy-Osés, 2010) cuya medición se realiza con indicadores no financieros.

2.1. Retos y desafíos de la profesión contable

Teniendo entonces las anteriores herramientas y a sabiendas del problema contable presentado en la valoración de los activos intangibles no identificables, a los profesionales de la Contaduría nos queda la tarea de evaluar cómo se pueden controlar y medirlos estos activos intangibles ocultos, desde el punto de vista contable; o, en caso de seguir presentando información complementaria, como lo sugiere la NIC 1, entonces apropiarnos mucho más del conocimiento de los índices no financieros y reflejarlo como complemento a la información contable.

3. Medición de los activos intangibles según la norma internacional

3.1. Medición inicial de los activos intangibles

La norma internacional clasifica la forma de adquirir un bien intangible de la siguiente manera: comprado, intercambiado, generado internamente, adquirido con subsidio del gobierno y adquirido en una combinación de negocios.

El costo inicial para el bien intangible comprado será su valor de adquisición más todos los desembolsos necesarios hasta poner a funcionar el bien; para el bien intangible adquirido por intercambio, el costo se medirá por su valor razonable negociado entre las partes; para el bien generado internamente por la empresa, el costo estará dado por los desembolsos necesarios hechos para la creación, producción o preparación del activo; para el adquirido con subsidio del gobierno será su valor razonable o por un valor simbólico, más algún desembolso directamente atribuible para poner a funcionar el bien y para los bienes adquiridos en una combinación de negocios, será el valor razonable del mismo en la negociación hecha.

3.2. Medición posterior de los activos intangibles

La norma internacional tiene dos métodos para llevar a cabo una medición posterior de un activo intangible: el método del costo y el método de revalorización.

Por el método de costo, el bien queda valorado al costo inicialmente contabilizado menos la amortización acumulada y las pérdidas por deterioro; por el método de revalorización, se afectará el costo del bien y la amortización acumulada y las pérdidas subsecuentes, además el valor razonable en esta situación se determinará con base un mercado activo. Para este método, la norma considera varias situaciones que se pueden presentar:

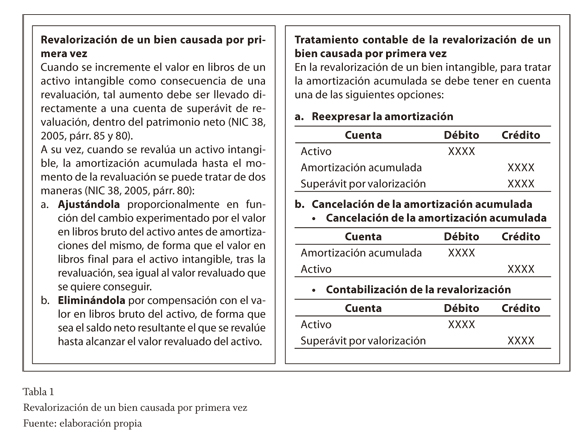

3.2.1. Revalorización de un bien que es causada por primera vez

La norma internacional lleva la revalorización como un mayor valor del bien. En este caso, la diferencia entre el valor en libros y el valor de mercado afecta tanto el costo del bien como el valor de la amortización acumulada (NIC 38, 2005, párr. 85 y 80) y, en el patrimonio, es llevada a una cuenta llamada superávit por revalorización;3 a su vez, la amortización acumulada puede ser tratada de la siguiente manera, cuando el bien es revalorizado (NIC 38, 2005, párr. 80):

- Se reexpresa el valor de la amortización, de tal manera que el valor en libros neto del bien revalorizado sea igual a su valor revaluado.

- O se elimina la amortización contra el valor en libros bruto del bien, de modo que el valor neto resultante del bien se reexprese hasta alcanzar el valor revaluado del elemento.

Veamos entonces cuál sería el tratamiento contable cuando el bien es valorizado por primera vez (tabla 1).

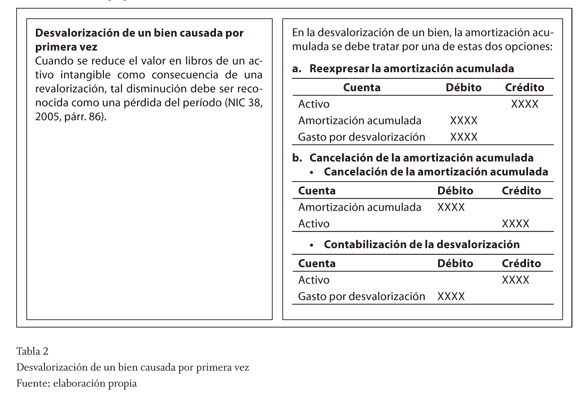

3.2.2. Desvalorización de un bien causada por primera vez

En este caso, la diferencia entre el valor en libros y el valor de mercado afecta el costo y la amortización acumulada, pero los disminuye y el gasto por desvalorización es llevado al estado de resultados (NIC 38, 2005, párr. 86) (tabla 2).

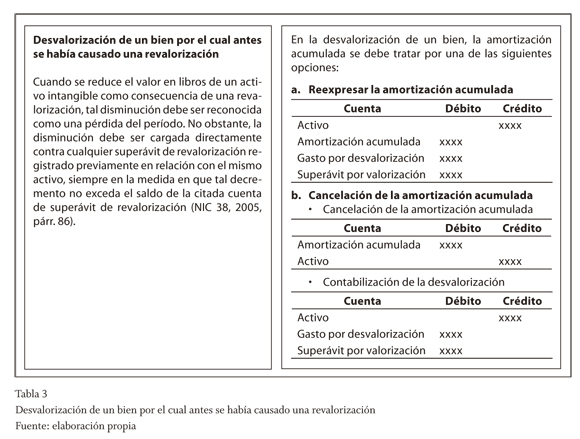

3.2.3. Desvalorización de un bien por el cual antes se había causado una revalorización

Cuando esto sucede, igualmente se disminuye el costo del bien y el valor de la amortización acumulada, la cual puede ser reexpresada o cancelada. Como antes el bien había sido revalorizado y había un superávit por revalorización, este debe ser cancelado y la diferencia entre la revalorización cancelada y la desvalorización actual, en caso de que el superávit sea insuficiente, es llevada como gasto al estado de resultados (NIC 38, 2005, párr. 86) (tabla 3).

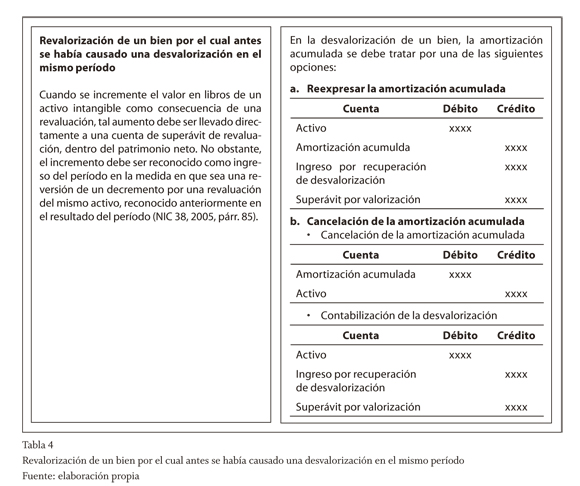

3.2.4. Revalorización de un bien por el cual antes había causado una desvalorización en el mismo período

Igualmente, se siguen afectando tanto el bien como la amortización acumulada; en este caso, de manera positiva, pero para afectar el superávit por valorización en el patrimonio, primero hay que afectar el estado de resultados, ya que antes se había cargado un gasto por desvalorización en el mismo período; por tanto, para reversar esa desvalorización se lleva como un ingreso por recuperación de la misma y la diferencia entre el nuevo valor revaluado y el ajuste anterior será cargada a la cuenta de superávit por revalorización (NIC 38, 2005, párr. 85) (tabla 4).

4. Tratamiento contable para el superávit por revalorización una vez se contabiliza en el patrimonio

La norma internacional muestra la contrapartida de la revalorización, como parte integrante del patrimonio, mediante la cuenta de superávit por revalorización, el que a su vez se puede ir realizando a medida que transcurre el tiempo (NIC 38, 2005, párr. 87). Veamos:

4.1. Uso del bien por parte de la entidad

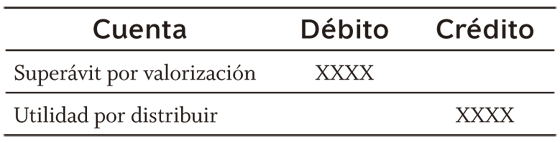

En este caso, se le realiza un ajuste a la cuenta de superávit por valorización y el valor del mismo debe ser la diferencia entre la amortización acumulada según el valor revaluado y la calculada según su costo original o, lo que es lo mismo, el saldo del superávit dividido por los años que le falta por amortizarse el bien, desde el momento en que se contabiliza la nueva valorización.

El ajuste anterior afectará las cuentas de superávit por revalorización como un menor valor y, a su vez, se llevará como un mayor valor de las utilidades; en consecuencia, este ajuste no afecta el estado de resultados.

4.2. Por desapropiación o retiro del bien

Cuando esto sucede, simplemente se procede a cancelar el saldo existente en superávit por valorización.

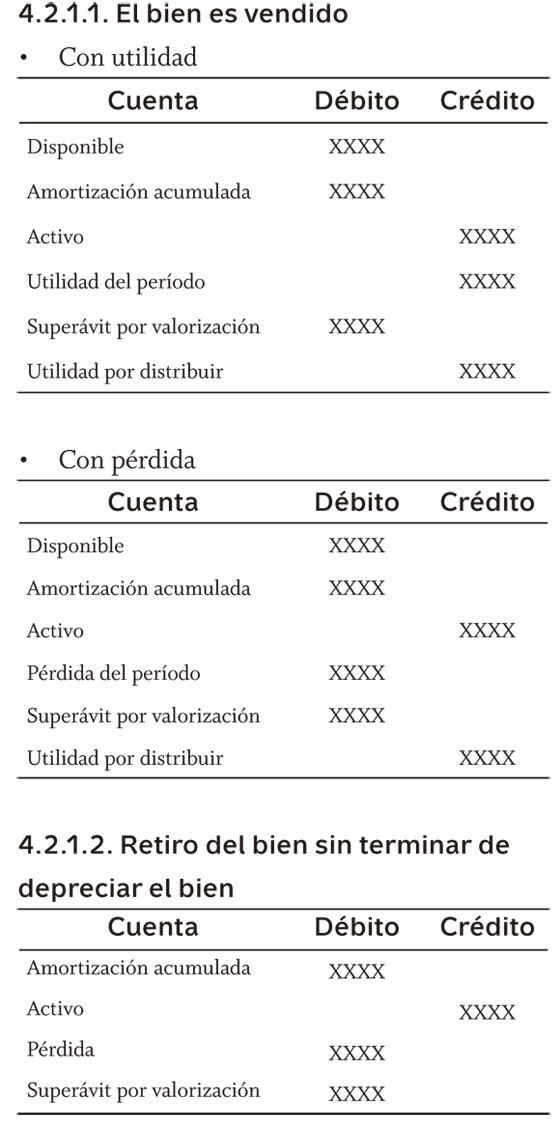

4.2.1. Tratamiento contable cuando el bien se desapropia (vende, arrienda o se retira)

Cuando el bien se desapropia se puede presentar una de las situaciones siguientes:

5. Otros factores a tener en cuenta en la norma de activos intangibles

5.1. Activos generados internamente

La norma internacional clasifica el crédito mercantil y la investigación y desarrollo entre estos activos; esta norma no permite llevar como activo intangible el crédito mercantil generado internamente y, de la investigación y desarrollo, solo permite llevar los desembolsos surgidos en la fase de desarrollo como un activo intangible, siempre y cuando se cumplan determinados requisitos que impone la norma para su capitalización (NIC 38, 2005, párr. 57), mientras los desembolsos relacionados con la investigación deben ser llevados al estado de resultados; la razón es que, en la fase de investigación de un proyecto, es difícil para la empresa demostrar la posible generación de beneficios económicos.

5.2. Revaluaciones selectivas de una clase de activos intangibles

Si se revalúa un elemento de una clase de activos intangibles, se tendrán que revaluar todos los elementos de esa clase; esto con el fin de evitar una combinación dentro de la clase de valores históricos con valores razonables.

5.3. Clasificación de la vida útil de un activo intangible

La norma permite que un bien intangible pueda tener una vida útil finita o indefinida.

5.3.1. Activo intangible con vida útil finita

Si la vida útil es finita, entonces se evaluará la duración en tiempo o el número de unidades productivas que puedan servir de base para la colocación de la vida útil; este bien por tanto se debe amortizar.

5.3.2. Activo intangible con vida útil indefinida

Un intangible tendrá una vida útil indefinida cuando no se logre prever cuál será el número de períodos en los que el bien le generará beneficios económicos a la empresa. Por tanto, este bien no se amortiza pero es posible, en cada final de período, estar revisando si el bien se ha deteriorado.

Conclusiones

- Los activos intangibles se pueden clasificar en identificables y no identificables.

- Para la norma internacional, son activos intangibles aquellos que fácilmente se pueden identificar, controlar y generan beneficios económicos a la empresa.

- Queda como tarea futura para la profesión contable tratar de evaluar cómo se pueden medir y controlar los activos intangibles no identificables, ya que ellos también le generan valor a una organización, pero la norma internacional no los acepta como activos intangibles.

- La norma internacional, para la medición posterior de los activos intangibles, tiene dos métodos: el método del costo y el método de revalorización.

- Cuando en la medición posterior se utiliza el método de revalorización, la amortización acumulada puede ser tratada de dos maneras diferentes, bien sea reexpresándola o eliminándola; por cualquiera de las dos formas se llega al mismo resultado final.

- Bajo la norma internacional, si se revalúa un bien de una clase de los activos intangibles, habrá que revalorizar toda la clase para evitar mezcla de valores históricos con valores actuales o revalorizados.

- Cuando los valores razonables tienden mucho al cambio y estos son significativos en su valor, se deben realizar valorizaciones anuales.

- Los bienes intangibles tienen vidas útiles finitas e indefinidas; los bienes de vida útil finita se amortizan, los de vida útil indefinida no se amortizan, pero periódicamente se debe evaluar si se han deteriorado.

Pie de página

1Tabla modificada a partir de la presentada por Ramírez-Córcoles, Baidez-González y Lorduy-Osés (2010, p. 52).

2La identificación de activo intangible según la Norma Internacional se da cuando el bien es separable de la prestación de la actividad del negocio y surge de derechos contractuales o de otro tipo legal.

3En el presente artículo, la cuenta de superávit por revalorización es tratada como superávit por valorización.

Referencias

Activos intangibles y la realidad objetiva patrimonial. Revista Internacional Legis de Contabilidad y Auditoría, 245, 140-157. [ Links ]

Alemany, Fina (2004). Normas internacionales de contabilidad NIC. Barcelona: Gestión 2000. ISBN 84-8088-973-X. [ Links ]

Brooking, Annie (1997). El capital intelectual: el principal activo de las empresas del tercer milenio. Juan Carlos Guix (trad.). Barcelona: Paidós. ISBN 8449304695. [ Links ]

Colombia (1993). Decreto 2649 de 1993, por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. Diario Oficial, 41.156, 29 de diciembre de 1993. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/decreto/1993/decreto_2649_1993.html [ Links ]

Edvinsson, Leif & Malone, Michael S. (2003). El capital intelectual: cómo identificar y calcular el valor de los recursos intangibles de su empresa. Barcelona: Ediciones Gestión 2000. ISBN 8480889535. [ Links ]

Gómez-Vieites, álvaro (2003). Las claves de una economía global. México: Editorial Alfaomega. ISBN 9701508750. [ Links ]

Ramírez-Córcoles, Yolanda; Baidez-González, Agustín & Lorduy-Osés, Carmen (2010). Tratamiento contable de los activos intangibles: una visión internacional. Técnica Contable, 727, 49-59. ISSN 02102129. [ Links ]

Bibliografía consultada

Amat, Oriol; Perramón, Jordi; águila, Santiago; Alemany, Fina; Carenys, Jordi; Monfort, Enric; Moya, Sole; Monllau, Teresa; Oliveras, Ester; Reguant, Frances; Soldevila, Pilar (2003). Comprender las normas internacionales de contabilidad NIC. Barcelona: Gestión 2000. ISBN 8480888954. [ Links ]

Amat, Oriol & Perramón, Jordi (2005). Normas internacionales de contabilidad NIC-NIIF. Barcelona: Ediciones Gestión 2000. ISBN 8496426629. [ Links ]

Blanco-Luna, Yanel (2005). Normas nacionales e internacionales de información financiera. Bogotá: Instituto Nacional de Contadores Públicos de Colombia. ISBN 958-33-7525-X. [ Links ]

Cambios importantes en las normas internacionales de contabilidad (2004). El Contador, 118, 2-19. [ Links ]

Cano-Morales, Abel María (2010). Las NIC y la aplicación de la Ley 1314 de 2009 en el contexto contable colombiano. Partida Doble, Revista de Contabilidad, Auditoría y Empresa, 218, 52-65. [ Links ]

Castro V., René M. (2008). Estado de la implementación de las normas internacionales de información financiera NIIF en algunas naciones. Revista Internacional Legis de Contabilidad y Auditoría, 5-16. [ Links ]

Cuadrado-Ebrero, Amparo & Valmayor-López, María Lina (1992). Organismos contables americanos emisores de normas. Madrid: Instituto de Contabilidad y Auditoría de Cuentas. ISBN 8471969874. [ Links ]

Daza, José Joaquín (2003). Las normas internacionales de contabilidad NIC y su aplicación en Colombia. Revista Gestión y Desarrollo, 1, 39-47. [ Links ]

Delgado-Verde, Miriam; Navas-López, José Emilio; Martín de Castro, Gregorio & López-Sáez, Pedro (2008). Propuesta de un modelo teórico sobre el proceso de innovación tecnológica basado en los activos intangibles. Cuadernos de Estudios Empresariales, 18, 203-222. [ Links ]

Deloitte & Touche Ltda. (2008). Globalización contable. Bogotá: Planeta Colombia S.A. ISBN: 958-42-1970-7. [ Links ]

Díaz-Gaitán, Edilberto (2005). Evaluación de implantación normas internacionales de contabilidad. Manual del Contador, 319, 1926. [ Links ]

Federación Internacional de Contadores, IFAC (1998). The Measurement and Management of Intellectual Capital: An Introduction. [ Links ]

García-Diez, Julita (2002). Regulación y normalización contable: la aceptación de las normas internacionales de contabilidad: un proceso no exento de dificultades. Revista Legis del Contador, 10, 15-44. [ Links ]

Gil, Jorge José (2009). Adopción de las normas internacionales de información financiera NIIF IFRS en América Latina: el plan de Argentina. Revista Internacional Legis de Contabilidad y Auditoría, 38, 13-66. ISNN 1692-2913. [ Links ]

Godwin, Joseph H. (1995). Por qué son necesarias las normas contables. Reforma Económica Hoy, 1, 8-10. [ Links ]

Gómez-Villegas, Mauricio (2004). Una evaluación del enfoque de las normas internacionales de información financiera NIIF desde la teoría de la contabilidad. Innovar: Revista de Ciencias Administrativas y Sociales, 24, 112-131. [ Links ]

Gómez-Villegas, Mauricio (2005). Evaluación del enfoque de las NIIF desde la teoría de la contabilidad y el control. Revista Internacional Legis de Contabilidad y Auditoría, 22, 149-195. [ Links ]

Gonzalo-Angulo, José Antonio (2003). Armonización de los estándares contables en Europa: el caso español. Contaduría, Universidad de Antioquia, 42, 19-30. [ Links ]

Greuning, Hennie van & Koen, Marius (2005). Estándares internacionales de información financiera: guía práctica. ISBN 9589774660. Washington: Banco Mundial. [ Links ]

Hernández-Vásquez, Jaime A. (2005). La brecha trascendente: normas internacionales para pequeñas y medianas empresas. Revista ASFACOP, Asociación Colombiana de Facultades de Contaduría Pública, 7, 41-76. [ Links ]

Institute of Chartered Accountants in England and Wales, ICAEW (2010). Desarrollo en los nuevos modelos para la presentación de reportes. [ Links ]

International Accounting Standards Committee Foundation, IASCF (2011). Normas internacionales de información financiera. Londres: International Accounting Standards Committee Foundation, IASCF. ISBN 978-1907026-39-3. [ Links ]

Islas-Carmona, Octavio & Gutiérrez, Fernando (2002). El porvenir de NIC en México. Revista Mexicana de Comunicación, 74, 44-46. [ Links ]

Kaplan, Robert S. & Norton, David P. (2004). Mapas estratégicos, convirtiendo los activos intangibles en resultados tangibles. Barcelona: Ediciones Gestión 2000. ISBN 848088486x. [ Links ]

Larrahondo-Vidales, Martha Cecilia (2006). Medición del impacto de aplicación de los estándares internacionales de contabilidad en los estados financieros de las empresas colombianas. Trabajo de grado, maestría en administración. Universidad EAFIT. [ Links ]

Larrán, Jorge Manuel (2005). Valoración y reconocimiento de activos intangibles. Revista Internacional Legis de Contabilidad y Auditoría, 21, 83-128. [ Links ]

Lerma, Héctor Daniel (2005). Presentación de informes. Bogotá: Ecoe Ediciones. ISBN 958-648-350-9. [ Links ]

Mantilla-Blanco, Samuel Alberto (2006). Información financiera IFRS (NIIF): estándares normas internacionales. Bogotá: ECOE Ediciones. ISBN 9586484149. [ Links ]

Martínez-Carazo, Cristina (2002). Costes de las actividades de investigación y desarrollo (I + D). Pensamiento y Gestión, Universidad del Norte, 13, 67-102. [ Links ]

Martínez-Pino, Guillermo León (2000). Imperio transnacional: transplante y adopción de normas y modelos contables. Contaduría, Universidad de Antioquia, 36, 133-147. [ Links ]

Mejía-Soto, Eutimio (2006). Comparación del tratamiento contable de activos intangibles según diferentes organismos reguladores. Estudios Gerenciales, 99, 89-104. [ Links ]

Mejía-Soto, Eutimio & Montes-Salazar, Carlos Alberto (2005). Contaduría internacional: Aproximación a los estándares internacionales. Armenia: Universidad del Quindío. ISBN 9583374180. [ Links ]

Mejía-Soto, Eutimio; Montilla-Galvis, Ómar de Jesús & Montes-Salazar, Carlos Alberto (2006). Perspectivas sobre contabilidad internacional. Cali: Edición Universidad Libre, Seccional Cali. ISBN 958-8308-02-X. [ Links ]

Moncada-Correa, Laura Indira (2008). Acercamiento al estudio de las normas internacionales de contabilidad. Fragua, 2, 117-130. [ Links ]

Monclus-Guitart, Ricard (2006). Tratamiento contable de la información sobre activos intangibles. Revista Internacional Legis de Contabilidad y Auditoría, 28, 55-96. [ Links ]

Montilla-Galvis, Ómar de Jesús; Montes-Salazar, Carlos Alberto & Mejía-Soto, Eutimio (2006). Contabilidad internacional: análisis comparativo entre la normatividad colombiana y los estándares internacionales. Cali: Universidad Libre. ISBN 9789588308074. [ Links ]

Montilla-Galvis, Ómar de Jesús; Montes-Salazar, Carlos Alberto & Mejía-Soto, Eutimio (2006). Obstáculos en la adopción e implementación de los estándares internacionales de contaduría. Cali: Universidad Libre. ISBN 9588308098. [ Links ]

Norma Internacional de Contabilidad NIC 40 (2001). El Contador Público, 94, 41-57. [ Links ]

Norma Internacional de Contabilidad NIC 41 (2001). El Contador Público, 93, 20-32. [ Links ]

Ocampo-Salazar, Carmen Alejandra & Echavarría-Pérez, Ruth Yulieth (2004). Armonización contable: más allá de las normas internacionales de contabilidad: un estudio comparado en Europa. Contaduría, Universidad de Antioquia, 45, 133-152. [ Links ]

Osorio-Agudelo, Jair Albeiro; Duque-Roldán, María Isabel & Gómez-Montoya, Luis Fernando (2005). Los sistemas de información de costos y su relación con las normas internacionales de contabilidad NIC/NIIF. Contaduría, Universidad de Antioquia, 47, 87-107. [ Links ]

Pérez-Durán, Hernando (2004). Comentarios al proyecto de ley de intervención económica. Apuntes Contables, 6, 13-31. [ Links ]

Pérez-Guerra, Orlando; Ramírez-Velásquez, Zulema & Salazar-Molina, Vilma Elena (2004). La aplicación de las normas internacionales de contabilidad en Colombia y su impacto tributario. Medellín: Universidad de Medellín. [ Links ]

Reglamento General de la Contabilidad (2010). Bogotá: Legis Editores. ISBN: 978-958-653810-7. [ Links ]

Rodríguez-Castro, Braulio (2005). Estándares internacionales de presentación de reportes financieros. Cuadernos de Contabilidad, 6 (21), 146-153. [ Links ]

Romero-Romero, Enrique (2009). Plan Único de Cuentas PUC: normas internacionales. Bogotá: ECOE Ediciones. [ Links ]

Rotstein, Fabio & Zuntini, Juana (2000). Los activos intangibles como indicadores del éxito / fracaso en los negocios. Escritos Contables, 41, 89-131. [ Links ]

Rueda-Torres, Juan Antonio (2006). Prudencia del resultado bajo las normas internacionales de contabilidad: un estudio comparado en Europa. Cuadernos de Estudios Empresariales, 16, 55-79. [ Links ]

Ruiz-Chávez, Salvador (2003). Convergencia de las Normas Nacionales de Contabilidad con las Normas Internacionales de Información Financiera IFRS. Contaduría Pública, Instituto Mexicano de Contadores Públicos, IMCP, 373, 28-33. [ Links ]

Scheffler S., Federico & Silva S., Carlos A. (2005). Deterioro de activos de larga duración: comparación entre principios internacionales NIC - IAS, principios en estados. Contaduría Pública, Instituto Mexicano de Contadores Públicos, IMCP, 33 (390), 18-23. [ Links ]

Sierra-González, Ernesto María (2002). El nuevo periodo de la normalización contable y sus implicaciones en Colombia. Innovar: Revista de Ciencias Administrativas y Sociales, 19, 89-107. [ Links ]

Tratamiento contable de los activos intangibles: una visión internacional. CISS, Técnicas Contables, 727, 49-60. [ Links ]

Tua-Pereda, Jorge (2000). Hacia el triunfo definitivo de las normas internacionales de contabilidad. Contaduría, 36, 19-99. [ Links ]

Tua-Pereda, Jorge (2001). Normas internacionales de contabilidad y auditoría sobre la incidencia del medio ambiente en la información financiera. Revista Legis del Contador, 7, 117-166. [ Links ]

Tua-Pereda, Jorge (2003). España reflexiona sobre las normas internacionales. Revista Internacional Legis de Contabilidad y Auditoría, 13, 93-153. [ Links ]

Valderrama-Yepes, Hernán; Castro-Yepes, Hernán; Lasprilla-Yepes, Stefanie & Maldonado-Sastoque, Carlos (2006). Iniciación a las NIIF. Bogotá: Ediciones Talento Americano, ETA. ISBN 958-33-9433-5. [ Links ]

Vidal-Blasco, María Arantzazu (2003). Tratamiento del valor razonable en la normativa del IASB y su incorporación a las directivas de la Unión Europea. Revista Internacional Legis de Contabilidad y Auditoría, 14, 63-81. [ Links ]

Wright, Ian (2005). Normas Internacionales de Información Financiera NIIF: cómo debe responder México. Contaduría Pública, Instituto Mexicano de Contadores Públicos, IMCP, 33 (390), 6-7. [ Links ]