Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.13 no.33 Bogotá jun./dic. 2012

La rendición de cuentas por el gobierno electrónico. Caso entidades federativas de México*

Accountability through e-Government. The Case of Federal Entities in Mexico

Rendição de contas pelo governo eletrônico. Caso entidades federativas de México

Marco Antonio Lara-Martínez1

Indra Ruth Toledo-Coutiño2

Luis Magín Gómez-Chávez3

1Doctor, Universidad de Zaragoza, España. Doctor en contabilidad y finanzas (mención de calidad) por la Universidad de Zaragoza, España. Docente de tiempo completo del Centro de Estudios para el Desarrollo Municipal y Políticas Públicas, Universidad Autónoma de Chiapas, México. Correo electrónico: marcoalara65@hotmail.com

2Doctora, Universidad del Sur (México, Tuxtla Gutiérrez, Chiapas). Doctora en educación, Universidad del Sur (México, Tuxtla Gutiérrez, Chiapas). Docente de tiempo completo, Universidad Autónoma de Chiapas, México. Correo electrónico: negrit17@hotmail.com

3Magíster, Instituto de Estudios Universitarios A.C. (México, Tuxtla Gutiérrez, Chiapas). Magíster en administración, Instituto de Estudios Universitarios A.C. (México, Tuxtla Gutiérrez, Chiapas). Docente de tiempo completo, Escuela de Ciencias Administrativas, Campus VIII. Universidad Autónoma de Chiapas, México. Correo electrónico: lumago1966@hotmail.com

* Este proyecto tiene por nombre La calidad de la información económica y financiera de las cuentas públicas y los factores implicados en su desarrollo, en el marco de la Ley General de Contabilidad Gubernamental y las Normas Internacionales de Contabilidad del Sector Público (IPSAS), con número de registro MOD-ORD-1-09-PCI-285-11-10. Se presentó informe final y como consecuencia de ello se obtuvo la liberación por parte del mexicano Consejo Nacional de Ciencia y Tecnología, CONACYT. De este proyecto se derivaron diversas ponencias que se presentaron en congresos internacionales: Congreso Internacional de Investigación de AcademiaJournals.com, Chiapas, 2010; Primer Encuentro de la Asociación Española de Contabilidad y Administración de Empresas, AECA, en América Latina; XVI Congreso del Centro Latinoamericano de Administración y Desarrollo, CLAD; XVII Congreso Internacional de la International Association for Intercultural Communication Studies: Nosotros y los otros en la comunicación intercultural. VI Congreso de Contaduría Pública y participación en el Tercer Coloquio de Estudios Regionales. Proyecto financiado por el CONACYT, México.

Fecha de recepción: 6 de enero de 2012 Fecha de aceptación: 11 de julio de 2012

Para citar este artículo

Lara-Martínez, Marco Antonio; Toledo-Coutiño, Indra Ruth & Magín-Gómez, Luis (2012). La rendición de cuentas por el gobierno electrónico. Caso entidades federativas de México. Cuadernos de Contabilidad, 13 (33), 463-478.

Resumen

Los sistemas contables del sector público en el mundo han sido objeto de una serie de reformas lideradas por la International Federation of Accountants (IFAC). En el caso de México se publicó en el Diario Oficial de la Federación, del 31 de diciembre de 2008, la Ley General de Contabilidad Gubernamental (LGCC), la cual pretende armonizar los sistemas de contabilidad. Esta ley y las leyes estatales de Transparencia y Acceso a la Información pretenden garantizar la rendición y el derecho de acceso a las cuentas públicas.

En este trabajo, hemos estudiado las Cuentas Públicas de los gobiernos estatales, publicadas por medio del gobierno electrónico, el Balance General, el Estado de Resultados y las memorias, para conocer el grado de avance en la armonización contable, con base en la IPSA 1. También se explica en qué medida la aplicación de la LGCG ayuda a disminuir el índice de corrupción.

Palabras clave autor Rendición de cuentas, gobierno electrónico, entidades federativas, IPSAS.

Palabras claves descriptor Internet en administración pública, administración pública, Federación Internacional de Contadores, contabilidad gubernamental.

Códigos JEL h 83, m 49.

Abstract

Public-sector accounting systems have been the object of a series of worldwide reforms headed by the International Federation of Accountants - IFAC. On 31 December 2008, in Mexico, the Diario Oficial de la Federación (Official Journal of the Federation) published the General Law of Government Accounting, or LGCC, which intends to reconcile all accounting systems. This law, and the state laws of Transparency and Action aim to guarantee accountability and access to public accounts.

This paper studies the public accounts of state governments, published through e-government, the Balance Sheet, Income Statements and annual reports, in order to see how far the reconciliation has advanced, in relation to the IPSA 1. It also explains the degree to which the application of the LGCC could help in reducing corruption figures.

Key Words author Accountability, e-government, federal entities, IPSAS.

Key words plus Internet in public administration, public administration, International Federation of Accountants, government accounting.

Resumo

Os sistemas contábeis do sector público no globo têm sido objeto de uma série de reformas lideradas pela International Federation of Accountants (IFAC). No caso de México foi publicado no Diário Oficial da Federação do dia 31 de dezembro de 2008, a Lei Geral de Contabilidade Governamental (LGCC), a qual visa harmonizar os sistemas de contabilidade. Esta lei e as leis estaduais de Transparência e Acesso à Informação procuram garantir a rendição e o direito de acesso às contas públicas.

Neste trabalho estudamos as Contas Públicas dos governos estaduais, publicadas pelo governo eletrônico, o Balanço Geral, o Estado de Resultados e as memórias, para conhecer o grau de avanço na harmonização contábil, com base na IPSA 1. Também é explicado em qual medida a aplicação da LGCG ajuda para diminuir o índice de corrupção.

Palavras-chave autor Rendição de contas, governo eletrônico, entidades federativas, IPSAS.

Palavras-chave descritor Internet na administração pública, administração pública, Federação Internacional de Contadores, contabilidade governamental.

SICI: 0123-1472(201212)13:33<463:RCGEEF>2.0.TX;2-J

Introducción

Desde los años ochenta, los países de la Organización para la Cooperación y el Desarrollo Económico, OCDE, han llevado a cabo reformas para mejorar la gestión de las administraciones públicas (Hood, 1995). En este renglón se acometió un profundo proceso de renovación de los sistemas contables públicos, mediante el desarrollo de las International Public Sector Accounting Standards (IPSAS), normas emitidas por la Junta de Normas Internacionales de Contabilidad del Sector Público (International Public Sector Accounting Standards Board) de la International Federation of Accountants (IFAC, 2012). En algunos casos, estas reformas son motivadas por iniciativas propias y en otros por recomendación de organismos internacionales como la Organización de las Naciones Unidas (ONU), la Organización para la Cooperación y el Desarrollo Económico (OCDE), el Banco Mundial (BM) y el Fondo Monetario Internacional (FMI), al considerar que mediante estas reformas mejoran la gobernanza, la transparencia y rendición de cuentas.

El estudio de las reformas ha llevado a reconocer la importancia política de las prácticas contables (Watkins & Arrington, 2007). En ese sentido, Klaus Lüder (1994) señala que en muchos países las reformas se han derivado de las crisis fiscales persistentes y los escándalos financieros (como los ocurridos en Estados Unidos), que han sido las principales fuerzas de cambio de la contabilidad pública e incluso de la organización del sector público. Las reformas contables se iniciaron en el Reino Unido, Estados Unidos, Canadá, Nueva Zelanda, Australia y España,1 y se caracterizaron por la introducción del criterio de devengo2 en las administraciones públicas, mejorando por esta vía, la información económica y financiera necesaria para la rendición de cuentas y la toma de decisiones de los distintos usuarios: órganos de control, de representación política, agentes económicos o financieros y ciudadanos, en su triple condición de electores, contribuyentes y usuarios de servicios públicos (Fernández, 2000).

En el desarrollo de las reformas contables mucho han tenido qué ver las instituciones no gubernamentales y académicas (Dondog, 2004), y organismos internacionales como el FMI, el BM y la OCDE al pronunciarse en favor de la gobernanza, la rendición de cuentas y la instrumentación de políticas anticorrupción y de promover una gestión contable moderna. La modernización contable ha motivado una orientación común al criterio de devengo con miras a la armonización internacional3 y a potenciar la comparabilidad de la información financiera entre diferentes países (Pina, Torres & Yetano, 2009).4

Países como Estados Unidos, Canadá, Reino Unido, España,5 Nueva Zelanda, Australia, Suecia y Francia, entre otros, se caracterizaron por la introducción de importantes mejoras en estos sistemas, para adecuarlos a los tiempos actuales y a las nuevas necesidades de información. En este contexto, las IPSAS desarrollan un papel fundamental.

Algunos investigadores señalan que por razones históricas, políticas y culturales, los sistemas de administración pública en los países de la OCDE se han desarrollado de forma diferente en unas zonas geográficas y en otras (Hood, 1995; Pollitt, 2001), lo que explica por qué los sistemas de contabilidad pública también difieren (Torres, 2004). Sin embargo, en la actualidad, hay una apuesta clara en las instituciones internacionales por la presentación de información financiera. Organismos internacionales como el FMI, el BM y la OCDE apoyan la calidad de la información y la armonización contable internacional.

En el caso de México se realizaron los primeros esfuerzos de cara a estas reformas para armonizar la información contable, con la publicación de la Ley General de Contabilidad Gubernamental (LGCG), en el Diario Oficial de la Federación, del 31 de diciembre de 2008, la cual es aplicable y obligatoria a los entes públicos y sustituye la Ley Federal de Presupuesto y Responsabilidad Hacendaria. Para una aplicación oportuna de esta nueva Ley, en enero de 2009, se creó el Consejo Nacional de Armonización Contable (CONAC), que tiene por objeto darles seguimiento a los criterios generales que regirán la contabilidad gubernamental y la emisión de información financiera de los entes públicos, con el fin de lograr su adecuada armonización, para facilitar a los entes públicos el registro y la fiscalización de los activos, pasivos, ingresos y gastos y, en general, contribuir a medir la eficacia, economía y eficiencia del gasto e ingreso públicos.

La aplicación de esta ley permite una difusión detallada de los componentes de los estados financieros. De esa manera, la divulgación de los activos, pasivos y el endeudamiento neto,6 y de los ingresos y gastos, ayuda a los ciudadanos y gobiernos a tener una idea de la necesidad de recursos para la atención de las demandas ciudadanas, del costo de los servicios y de las políticas a seguir para la obtención de estos.

Por otro lado, es evidente que la internet ya no constituye una mera herramienta instrumental, pues en el caso de la administración pública ha sido un medio de cambio que facilita la realización de los procesos tradicionales de información y servicios de una manera más rápida y eficiente, pues permite abordar procesos que sin ellas no serían ni posibles ni imaginables (Barroso, 2004). Las tecnologías de la información y las comunicaciones, TIC, se han posicionado principalmente en la construcción y dirección de los sitios web, por lo cual se han constituido en un elemento clave y esencial de la administración pública moderna (Torres, Pina & Acerete, 2005, Huang & Chao, 2001).

Internet ha penetrado nuestra sociedad (Asaro, 2000) y ha sido un factor de cambio para modificar el ejercicio de las funciones públicas. Este factor de cambio está asociado a los beneficios que proporciona el gobierno electrónico como generador de responsabilidad, transparencia y rendición de cuentas; así mismo, genera una mayor participación del ciudadano, una mayor eficacia y una reducción del costo de las operaciones para el gobierno, lo que lo convierte en una de las partes fundamentales en la que se sostiene la reforma de la gestión pública.

En ese sentido, la OCDE (2008) señala en su página web que el gobierno electrónico ofrece una oportunidad para desarrollar una nueva relación entre la administración, los ciudadanos, los usuarios de los servicios y las empresas. Así mismo, señala que el uso de las TIC permite la difusión y recopilación de información y servicios de la administración a los ciudadanos (G2C) y de la administración a las empresas (G2B).

Por su parte, el Consejo Económico y Social (ECOSOC) de la ONU, encargado de promover el progreso económico y social de los países para facilitar su desarrollo, para cumplir su objetivo creó comisiones en las diferentes zonas geográficas: Comisión Económica y Social de Europa, UNECE/ONU; Comisión Económica para América Latina y el Caribe, CEPAL; Comisión Económica y Social para Asia y el Pacífico, CESPAP; y Comisión Permanente del Pacífico Sur, CPPS. La Comisión de Expertos en Administración Pública presentó una de las primeras iniciativas relacionadas con el gobierno electrónico en el Informe del año en la Declaración del Milenio de las Naciones Unidas (UN, 2002), en la que se esquematizaba el modo de concebir el gobierno electrónico y las condiciones para su adopción. Considera la aplicación del gobierno electrónico desde tres perspectivas: 1. gestión de asuntos públicos, que agrupa las tareas esenciales del gobierno y —desde un punto de vista interno— promueve la transparencia, y la participación ciudadana —proyección del entorno—; 2. economía, que agrupa la información y gestión de la financiación pública; y 3. social, que incluye las facilidades que el gobierno electrónico aporta ligadas al bienestar ciudadano.

La contribución de la ONU al estudio del gobierno electrónico continúa con la presentación de diferentes informes que contienen encuestas realizadas por la Division for Public Administration and Development Management (DPADM) con la participación del United Nations Department of Economic and Social Affairs (UNDESA), la American Society for Public Administration (ASPA) y el Departamento de Economía Pública y Administración Pública (UNDPEPA).

En ese sentido, a partir de 2002, la ONU ha publicado los resultados de un ranking por país sobre los avances de gobierno electrónico, lo cual constituye una tendencia de evaluación y de uso, siendo los más avanzados la República de Corea, Holanda, Reino Unido, Dinamarca y Estados Unidos. En el caso de México, la encuesta 2012 lo ubica en la posición número 55 con un valor de (0,6240), posición que a su vez representa el número 1 en el ranking de Centroamérica.

Al evaluar las ventajas que tiene el gobierno electrónico y de conformidad con los términos establecidos por las leyes correspondientes que regulan y garantizan el derecho a la información pública, vigente en los gobiernos estatales, las cuales consideran la obligación de divulgar las cuentas públicas; este trabajo pretende determinar el nivel de la aplicación del devengo en los gobiernos estatales, tomando como referencia la IPSA 1; para ello se utilizó el índice Cooke (Terence E. Cooke, 1989), que mide el contenido de la información revelada en los estados financieros, considerados típicos por la ONU. Así mismo, se estudia la relación existente entre el índice anterior —el índice de corrupción— y los índices de tráfico y velocidad de desplazamiento de la web.

Los estudios empíricos que contrastan la aplicación de las IPSAS en este orden de gobierno que estudiamos, son escasos; la mayoría se orienta hacia los gobiernos centrales y locales, esto puede relacionarse con el interés y la cercanía que tienen los ciudadanos por los servicios públicos que se les proporcionan, aunque recientemente se están realizando estudios sobre la rendición de cuentas en las universidades.

La aplicación de las normas internacionales de contabilidad del sector público y la armonización contable generan la necesidad de realizar trabajos empíricos para estudiar las cuentas públicas de los gobiernos estatales. Esta situación podría favorecer la armonización y aportar nuevos elementos que ayuden a comprender la diversidad de los sistemas contables.

Finalmente, es necesario puntualizar que de acuerdo con la literatura, la utilización de índices para estudios empíricos ha sido un instrumento habitual para medir el contenido de la información revelada en los estados financieros tanto del sector privado como del público (Ingram, 1986; Amernic & Maiocco, 1981; Cooke, 1989; Fischer, Gordon, Greenlee & Keating, 2004; Pina & Torres, 2003; Torres, 2004). En particular, Vicente Pina y Lourdes Torres (1996, 2003), Lourdes Torres (2004), Emilio Martín-Vallespín (2006) y João Baptista da Costa-Carvalho, Pedro J. Camões, Susana Margarida-Jorge y Maria José Fernandes (2007) han utilizado el índice de Cooke en estudios empíricos para determinar el nivel de aplicación de las IPSAS en estados financieros de las Administraciones Públicas.

Metodología

La LGCG tiene aplicación en los tres órdenes de gobierno. Durante mayo de 2010 se consultaron las páginas web de los 32 estados que integran la república mexicana y se direccionó la búsqueda hacia el portal de transparencia, que contiene las cuentas públicas correspondientes al ejercicio fiscal más reciente, el cual corresponde a 2009. Con base en estos criterios y a la disponibilidad de los datos, la muestra se reduce al 44%; es decir, únicamente 14 estados presentaron su cuenta pública más reciente.

Para la construcción del índice de medición del nivel de implementación de la IPSA1, se utilizó el índice Cooke (1989), que es muy habitual para medir el contenido de la información revelada en los estados financieros y ha sido utilizado tanto en el sector público como en el privado. Una de las principales tareas en la construcción del índice Cooke, es la definición de los elementos de información que deben incluirse. En este estudio, se concede el mismo valor a las variables utilizadas en las cuentas públicas; es decir, Sí = 1 y No = 0. Este índice es un ratio que pondera la información facilitada por una organización, en relación con la cantidad máxima posible esperada. Se calcula el índice total (TI) como el cociente entre la información revelada y la información total, de tal manera que cada estado obtiene su índice en función de la información que presenta en los estados financieros (Balance y Estado de Resultados) y Memorias. A partir del índice total, se construye un ranking en el que se presentan sus principales componentes o bloques; sin embargo, para determinar el índice se toma como referencia la puntuación final obtenida y se ordena de mayor a menor; a continuación, se le asigna la numeración a partir del número 1 de manera consecutiva, excepto en los casos de empate en los que se interrumpe la asignación consecutiva y se repite la numeración hasta que esta sea diferente.

Para estudiar la relación existente entre el nivel de implementación de la IPSA 1, que se obtiene con el índice de Cooke y los índices de corrupción y tráfico y velocidad de desplazamiento de la web, se utiliza el test de correlación de Spearman. Este índice permite analizar la existencia de asociación lineal bivariada, medida que toma valores entre -1 y +1; si el valor obtenido es 1, indica una correlación positiva perfecta. Si r = 1, hay una correlación positiva perfecta. El índice representa una dependencia total entre las dos variables: cuando una de ellas aumenta, la otra también lo hace en idéntica proporción. Si 0 < r < 1, hay una correlación positiva. Si r = -1, hay una correlación negativa perfecta. El índice muestra una dependencia total entre las dos variables llamada relación inversa: cuando una de ellas aumenta, la otra disminuye en idéntica proporción. Si -1 < r < 0, hay una correlación negativa.

Se analizaron 48 variables, conformadas por una variable nominal, 36 de ellas se configuraron como dicotómicas que adoptan los valores de 0 y 1; 0 indica que el nivel de información es nulo y 1, que sí presenta información; y 11 variables continuas. De la información divulgada en los Estados Financieros, se conformaron 4 bloques; el primero, denominado información general, contiene tres variables, cuya función en el método es la de contener información referencial del balance, como notas, comparativo con el período anterior y divulgación de los activos y pasivos contingentes. De la información del Balance se formaron dos grupos el de activos y pasivos. La parte de activos se subdivide en dos bloques, el primero se refiere a la información del activo circulante, integrado por seis variables; y el segundo contiene información del activo no circulante, conformado por seis variables. Por lo que respecta a la información del pasivo, está integrada por siete variables que en su conjunto pertenecen al pasivo circulante. En cuanto a la información del Estado de Resultados o de Rendimiento Financiero se formaron dos grupos, el de Ingresos y el de Gastos, con ocho y seis variables, respectivamente.

El último bloque agrupa variables sobre la gestión y aspectos técnicos de la web. El primero se refiere al Índice Nacional de Corrupción y Buen Gobierno, publicado por Transparencia Mexicana,7 cuya información más reciente corresponde al año 2007. Mientras que el segundo contiene índices que agrupan información sobre características de accesibilidad y desplazamiento en los portales consultados, estos son obtenidos de pingdom.com.8

Por lo anterior, se construyó una matriz de N = 14 por M = 48, que hace un total de 672 datos. A las variables dicotómicas se le aplicó el índice de Cooke (1989), el cual es un ratio que pondera la información facilitada por una organización (TD) —en este caso, los estados que integran la república mexicana— en relación con la cantidad máxima posible esperada (M). La puntuación del índice (TI) se calcula como el cociente entre TD/M (información revelada/información total), de tal manera que cada estado obtuvo una puntuación final (TI) en función de la información que aportó en los estados financieros publicados por medio del gobierno electrónico, el cual sirvió de base para otorgarle un lugar en el ranking.

Resultados

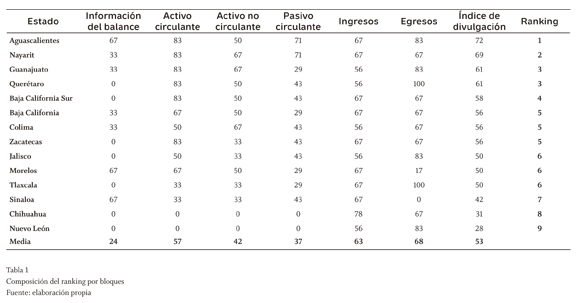

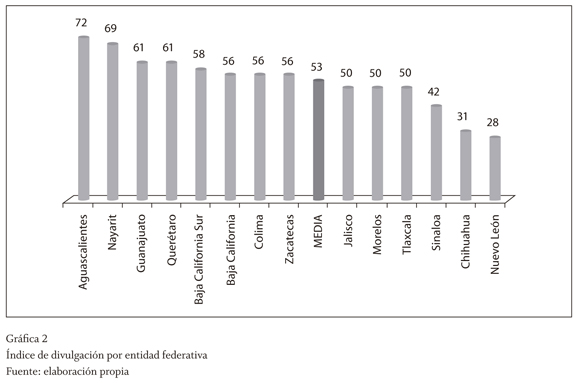

La tabla 1 revela que únicamente 14 de 32 estados, que representan el 44% de la muestra, utilizan el gobierno electrónico como un medio para presentar su cuenta pública del año más reciente (2009). Con ello, esas entidades federativas cumplen su obligación de transparentar la cuenta pública, mientras que el 56% de los estados subnacionales no suministra la información financiera con el mismo sentido de oportunidad, lo que podría afectar su relevancia.

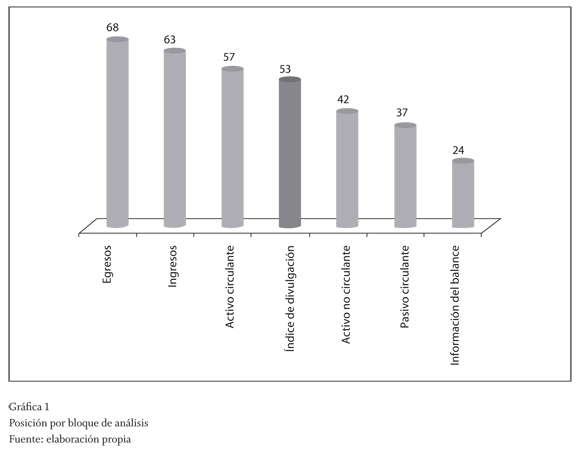

Siguiendo el análisis de resultados por bloque de la gráfica 1, se observa que la introducción del devengo es un hecho en las entidades federativas, con un avance del 53%. Los módulos que muestran un mayor grado de desarrollo son el de Egresos con 68% e Ingresos con 63%, componentes divulgados por medio del Estado de Resultados; mientras que el bloque correspondiente al activo circulante, presenta un 57% y corresponde a la información contenida en el balance, todos estos bloques se observan por igual o por encima de la media general de avances hacia la implementación del devengo en los términos que plantea la IPSA 1.

Los bloques que de manera general se ubican por debajo de la media son el de información del balance —únicamente el 24% lo realiza o lo divulga—, lo que expresa la escasa publicación de memorias o notas a los estados financieros; el comparativo con el período anterior y la poca divulgación de los activos y pasivos contingentes, lo que hace que las características cualitativas de evaluación del balance presenten valores muy bajos. Por su parte, el bloque pasivo circulante (37%) presentó una baja calificación, debido a que dos estados no divulgaron información de ese bloque. Caso similar fue el del bloque activo no circulante con 42%.

Por lo que respecta al análisis de los resultados que presenta cada entidad federativa, en la tabla 1 se observa que ocho estados están por encima de la media general del 53%; su principal desarrollo está en los bloques de ingresos y egresos, y ambos corresponden a la información publicada en el estado de resultados. En cuanto a la información suministrada en el balance, hay una importante divulgación en el bloque de activo circulante seguida del activo no circulante. La debilidad se observa en las variables que conforman la información general del balance, que consisten en divulgar su información cualitativa, como publicación de notas explicativas, el comparativo con el período anterior y la falta de divulgación de los activos y pasivos contingentes.

Los estados que se encuentran por debajo de esa media (53%), en algunos bloques presentan resultados que superan la media obtenida por cada uno de ellos. En la tabla 1, en el caso de Jalisco, el bloque Egreso tiene 83% y en el bloque ingresos 56%, así también Tlaxcala presenta 100% en egresos y 67% en ingresos; Sinaloa tiene 67% en Ingresos. En los casos de Chihuahua y Sinaloa, su principal fortaleza —a pesar de su ubicación— es que publicaron los estados de resultados, no así el balance. En términos generales, en estos estados los bloques que indican un menor avance En el bloque de información de Egresos, en nuestro modelo dos Entidades Federativas han llegado al punto máximo de su desarrollo (Querétaro y Tlaxcala), aunque la gran mayoría de estados supera el 67% del nivel de información divulgada en este bloque. Este es un caso muy similar a los resultados que presenta el bloque de Ingresos, con una tendencia más ascendente pues todas las Entidades Federativas de la muestra superan el 53% de la media general.

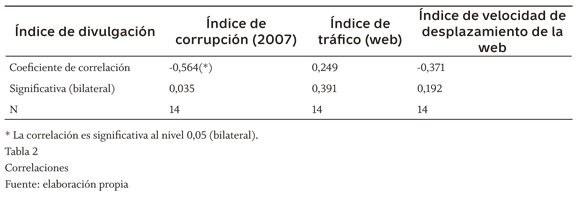

A continuación, se presentan los resultados obtenidos de la aplicación del Test de Correlación. En la tabla 2, se puede observar que el índice Cooke —representa el nivel de divulgación de la información financiera para las cuentas públicas— está relacionado negativamente en -0,564(*), con una significación bilateral 0,035 < 0,05, con lo cual se deduce que hay evidencias estadísticamente significativas para señalar que los estados que han adoptado sistemas de contabilidad con aplicación del devengo y con base en la IPSA 1, tienden a presentar menores niveles de corrupción.

Ahora bien, por lo que respecta a los resultados obtenidos para analizar la implicación de los índices utilizados que tienen relación con el tráfico y la velocidad de desplazamiento de las web (gobierno electrónico), los resultados indican que no hay evidencias estadísticamente significativas para aceptar la hipótesis de correlación positiva o negativa, por los niveles de significación obtenidos, ya que estos están por encima del 0,05 (véase la tabla 2, Significación

bilateral entre el índice de divulgación y el índice de tráfico de la web 0,391 y 0,192 para el índice de velocidad de desplazamiento de la web). Por tanto, los resultados señalan que estos índices no están implicados en los procesos de rendición de cuentas de los estados que utilizan el gobierno electrónico, como un medio para divulgar su información económica y financiera, basados en la Norma Internacional de Contabilidad del Sector Público.

Conclusiones

Uno de los aportes de este trabajo va en el sentido de estudiar la armonización contable, con base en las recomendaciones de las Normas Internacionales de Contabilidad del Sector Público (IPSA 1) en un nivel de gobierno poco estudiado (subnacional), a diferencia del orden federal y municipal que se examinan en un mayor número de estudios.

Es evidente que la información cualitativa y cuantitativa que recomiendan las normas internacionales y la Ley General de Contabilidad Gubernamental en México han permeado este orden del gobierno, en el cual el gobierno electrónico comienza a tener una participación importante para acceder a la información y acreditar el derecho de información del ciudadano. Esta modernización del sector público permite que los diferentes usuarios de la información logren identificar los activos, los pasivos, los ingresos y los gastos, así como también les dé la posibilidad de tener una mayor información sobre los activos y pasivos contingentes para la toma de decisiones en las políticas públicas, lo cual apunta a que las reformas contables están en proceso de implantación en el sector público y que el conjunto de información que suministra este sector es muy similar a la del sector empresarial.

Los módulos contables con un mayor desarrollo son el activo circulante del balance, cuyos componentes permiten identificar los derechos a corto plazo; y el bloque de Ingresos y Gastos públicos, cuya relación con el activo circulante podría ser el factor que hace posible la exigencia de un mayor control en la entrada y las salidas del gasto público. Por lo que respecta a la información general del balance, este representa un reto para los órganos encargados de impulsar la armonización, ya que la información cualitativa del balance, en este nivel de gobierno, no se ha adaptado con la misma facilidad que los componentes arriba mencionados.

Los bloques que tienen un menor desarrollo son el de la información cualitativa del balance (24%), representado por la escasa publicación de memorias o notas a los estados financieros; el comparativo con el período anterior y la poca divulgación de los activos y pasivos contingentes. Esta situación hace que las características cualitativas de evaluación del balance presenten valores muy bajos.

En lo que respecta al gobierno electrónico, este ha jugado un papel importante en las reformas del sector público en el mundo, por ser un medio que posee características de rapidez, menor costo, disponibilidad los 365 días del año y mayor penetración en todos los órdenes de gobierno y porque, por este medio, la sociedad demanda no solo servicios sino información sobre transparencia. Se observan dos cosas: la primera, el 56% de los estados no publica su cuenta pública reciente y, segunda, el 44% de los gobiernos aprovecha este instrumento de rendición de cuentas con información reciente y actualizada, lo cual certifica el principio de oportunidad a que se refieren las Normas Internacionales de Contabilidad del Sector Público, que recomienda seis meses tras el cierre del ejercicio. Por ello, en la medida en que las administraciones públicas divulguen su cuenta anual más reciente, se podrán enriquecer los trabajos en este campo.

En relación con los factores implicados en el nivel de la rendición de cuentas, se puede concluir que la introducción de las normas de contabilidad del sector público y la entrada en vigencia de la Ley General de Contabilidad Gubernamental serán factores clave para garantizar la disminución sustantiva de los índices de corrupción en este nivel de gobierno. La democratización de la gestión pública, mediante la rendición de cuentas, es también un elemento sustantivo para garantizar la gobernanza, como principio congruente con los postulados de las OCDE y la ONU. Por el contrario, el desarrollo de la modernización contable no está condicionado por el desempeño de los aspectos técnicos que tienen qué ver con la accesibilidad de la web, específicamente en la evaluación del tráfico y velocidad del desplazamiento.

Finalmente, estudios futuros sobre este tema podrían enriquecerse en la medida en que las administraciones públicas utilicen el gobierno electrónico como un medio de rendición de cuentas, con información oportuna.

Pie de página

1Según Javier Aranguren-Castro (1982), el primer Plan General de Contabilidad Pública (PGCP) fue aprobado por Orden del Ministerio de Economía y Hacienda de España, el 14 de octubre de 1981 y el de Orden de 20 de septiembre de 1983.

2El método de base contable de acumulación (accrual basis), por el cual las transacciones y otros hechos son reconocidos cuando ocurren (y no cuando se efectúa su cobro o su pago en efectivo o su equivalente). Por ello, las transacciones y otros hechos se registran en libros contables y se reconocen en los estados financieros de los ejercicios con los que guardan relación. Los elementos reconocidos sobre este método son: activo, pasivo, activos netos/patrimonio neto, ingresos ordinarios/recursos y gastos (IPSAS I, 2001).

3Podría concebirse como el proceso de incremento de la comparabilidad de las prácticas contables, al establecer límites a su grado de variación. Así pues, este concepto llevaría consigo el objetivo de reducir las diferencias entre los sistemas contables utilizados por el sector público de los distintos países (Caba & López, 2003).

4Coincidiendo con lo anterior, Andrés Navarro-Galera y Manuel Pedro Rodríguez-Bolívar (2004) matizan que desde el enfoque del paradigma de la utilidad de la información, si se aplica el fair value a determinados elementos patrimoniales, se obtendrían mayores ventajas en la valoración de ciertos activos.

5La investigación en este campo al menos en España, según Joaquina Laffarga-Briones e Inmaculada Lucuix-García (1994), en los años 80 despertó un mayor interés en temas como la normalización y planificación, que coincidió con la publicación del Plan General de Contabilidad Pública (PGCP).

6El endeudamiento neto es la diferencia entre el uso del financiamiento y las amortizaciones efectuadas de las obligaciones constitutivas de deuda pública, durante el período que se informa (Fracción XI del artículo 4 de LGCG).

7Organización no gubernamental que enfrenta el problema de la corrupción desde una perspectiva integral con políticas públicas y actitudes privadas que van más allá de la consigna política, para generar cambios concretos en el marco institucional y en la cultura de la legalidad en México.

8Compañía de Tecnología, en la que es posible realizar consultas de accesibilidad de las páginas web.

Referencias

Amernic, J. & Maiocco, M. (1981). Improvements in Disclosure by Canadian Public Companies - and Empirical Assessment. Cost and Management, 55 (6), 16-20. [ Links ]

Aranguren-Castro, Javier (1982). El Plan General de Contabilidad Pública (I). Revista Española de Financiación y Contabilidad, 11 (37), 37-68. Disponible en: dialnet.unirioja.es/descarga/articulo/2481871.pdf [ Links ]

Asaro, Peter M. (2000). Transforming Society by Transforming Technology: the Science and Politics of Participatory Design. Accounting, Management & Information Technologies, 10, 257-290. Disponible en: http://www.peterasaro.org/writing/asaro%20pd.pdf [ Links ]

Barroso-Barrero, Jesús (2004). La administración electrónica en España: un análisis de sus sectores clave. Revistas ICE, Información Comercial Española, El comercio en la nueva sociedad de la información, SI 813, 55-71. Disponible en: http://www.revistasice.com/CachePDF/ICE_813_55-71_935E069B5B7805A3C69170C22B198A84.pdf [ Links ]

Caba-Pérez, Carmen & López-Hernández, Antonio M. (2003). La difusión de información financiera gubernamental en los países del Mercosur: su armonización a través de la aplicación de las IPSASs [Normas internacionales de Contabilidad Pública] de la IFAC [Federación Internacional de Contadores]. Revista Contabilidade & Finanças, São Paulo, 33, 90-100. Disponible en: http://www.scielo.br/scielo.php?pid=S1519-70772003000300007&script=sci_arttext [ Links ]

Cooke, Terence E. (1989). Disclosure in the Corporate Annual Reports of Swedish Companies. Accounting and Business Research, 19 (74), 113-124. Disponible en: http://www.tandfonline.com/doi/pdf/10.1080/00014788.1989.9728841 [ Links ]

Costa-Carvalho, João Baptista da; Camões, Pedro J.; Margarida-Jorge, Susana & Fernandes, Maria José (2007). Conformity and Diversity of Accounting and Financial Reporting Practices in Portuguese Local Government. Canadian Journal of Administrative Sciences, 24 (1), 2-15. [ Links ]

Dondog, L. (2004). Implementing International Accounting Standards (IAS), Implementation in Mongolia. The Journal of Government Financial Management, 53 (3), 8-9. [ Links ]

Fernández-Fernández, José Miguel (2000). Utilidad de la Información Contable Pública. IV Jornada de trabajo sobre contabilidad pública, Oviedo, 89-138. [ Links ]

Fischer, Mary; Gordon, Teresa P.; Greenlee, Janet S. & Keating, Elizabeth K. (2004). Measuring Operations: An Analysis of US Private Colleges and Universities' Financial Statements. Financial Accountability & Management, 20 (2), 129-151. [ Links ]

Hood, Christopher (1995). The New Public Management in the 1980's: Variations on a Theme. Accounting, Organizations and Society, 20 (2/3), 93-109. [ Links ]

Huang, Chaomeng James & Chao, Mei-Hui (2001). Managing WWW in Public Administration: Uses and Misuses. Government Information Quarterly, 18, 357-373. Disponible en: http://www.ekt.gr/content/img/product/4467/Government%20Information%20Quarterly%3B%2018%20(4)%202001,%20p.357-73.pdf [ Links ]

Ingram, Robert W. (1986). Tests of the Fund Accounting Model for Local Governments. Contemporary Accounting Research, 3 (1), 200-221. [ Links ]

International Federation of Accountants, IFAC (2012). IPSAS 1: Presentation of Financial Statements. Disponible en: https://www.ifac.org/publications-resources/2012-handbook-international-public-sector-accounting-pronouncements [ Links ]

Laffarga-Briones, Joaquina & Lucuix-García, Inmaculada (1994). Docencia e Investigación en Contabilidad Pública. Revista Española de Financiación y Contabilidad, 24 (79), 481502. Disponible en: dialnet.unirioja.es/descarga/articulo/44130.pdf [ Links ]

Lüder, Klaus (1994). Contabilizando el cambio: Fuerzas de mercado y gerencialismo en el sector público. Presupuesto y Gasto Público, 13, 213-221. [ Links ]

Martín-Vallespín, Emilio (2006). La rendición de cuentas en las universidades públicas españolas: un análisis de la información revelada en los estados financieros. Presupuesto y Gasto Público, 43, 39-62. Disponible en: http://www.ief.es/documentos/recursos/publicaciones/revistas/presu_gasto_publico/43_Rendicion.pdf [ Links ]

México (2008). Ley General de Contabilidad Gubernamental. Diario Oficial de la Federación, 31 de diciembre de 2008. Disponible en: http://www.diputados.gob.mx/LeyesBiblio/pdf/LGCG.pdf [ Links ]

Navarro-Galera, Andrés & Rodríguez-Bolívar, Manuel Pedro (2004). Análisis de la utilidad del fair value para la valoración de activos de las Administraciones Públicas españolas. Revista de Contabilidad, 7 (13), 245273. Disponible en: http://www.rc-sar.es/verPdf.php?articleId=113 [ Links ]

Pina, Vicente & Torres, Lourdes (1996). An International Comparison of Governmental Annual Accounts. Research in Governmental and Non-profit Accounting, RIGNA, 9, 123-146. [ Links ]

Pina, Vicente & Torres, Lourdes (2003). Reshaping Public Sector Accounting: An International Comparative View. Canadian Journal of Administrative Sciences, 20 (4), 334-350. [ Links ]

Pina, Vicente; Torres, Lourdes & Yetano, Ana (2009). Accrual accounting in European Union Local Governments: One Method, Several Approaches. European Accounting Review, forthcoming, 18 (4), 765-807. [ Links ]

Pollitt, Christopher (2001). Clarifying Convergence: Striking Similarities and Durable Differences in Public Management Reform. Public Management Review, 3 (4), 471-492. Disponible en: http://www.uned.es/113016/docencia/spd%20-%20doctorado%202001-02/Introducci%F3n/pollitt%20npm%20reform%20evaluation%202001.pdf [ Links ]

Torres, Lourdes (2004). Accounting and Accountability: Recent Developments in Government Financial Information Systems. Public Administration & Development, 24 (5), 447-456. [ Links ]

Torres, Lourdes; Pina, Vicente & Acerete, Basilio (2005). E-government Developments on Delivering Public Services among European Union Cities. Government Information Quarterly, 22, 217-238. [ Links ]

Watkins, Ann L. & Arrington, C. Edward (2007). Accounting, New Public Management and American Politics: Theoretical Insights into the National Performance Review. Critical Perspectives on Accounting, 18, 33-58. [ Links ]

Páginas web

http://eservicios.aguascalientes.gob.mx/servicios/sicaf2/Sicaf2.aspx

http://www.nayarit.gob.mx/transparenciafiscal/

http://transparencia.guanajuato.gob.mx/index.php?option=com_wrapper&view=wrapper&Itemid=5.

http://www.queretaro.gob.mx/spf/itdif.aspx

http://www.bcs.gob.mx/transparencia/item/103-transparencia-de-la-información-fiscal.html

http://www.transparenciabc.gob.mx/transparencia_fiscal/rendicion/cuenta_publica_2009.html

http://www.colima-estado.gob.mx/transparencia/fraccion_listar.php?id_fraccion=13

http://www.finanzas.gob.mx/?q=node/3

http://www.jalisco.gob.mx/wps/portal/!

http://www.morelos.gob.mx/10finanzas/index.php/?action=view&art_id=501

http://www.finanzastlax.gob.mx/index.php?option=com_content&task=blogcategory&id=19&Itemid=51.

http://www.laipsinaloa.gob.mx/index.php?option=com_content&view=article&id=104&Itemid=160

http://www.chihuahua.gob.mx/atach2/sf/uploads/index.html

http://www.nl.gob.mx/?P=transparencia_sfytge&concepto=informes-cuenta-publica