Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.13 no.33 Bogotá June/Dec. 2012

Una propuesta de medición e incorporación del capital intelectual en la información financiera: el caso de Unión Febre*

A Measurement Proposal for the Incorporation of Intellectual Capital in Financial Information: the Case of Unión Febre

Proposta de aferição na incorporação do capital intelectual na informação financeira: caso de Unión Febre

María Luisa Saavedra-García1

Miriam Edith Saavedra-García2

1Doctora, Universidad Nacional Autónoma de México, UNAM. Doctora en administración por la Universidad Nacional Autónoma de México, UNAM. Investigadora de la Facultad de Contaduría y Administración, Universidad Nacional Autónoma de México, UNAM. México. Correo electrónico: maluisasaavedra@yahoo.com

2Maestra, Universidad Nacional Autónoma de México, UNAM. Maestra en administración, Universidad Nacional Autónoma de México, UNAM. Profesora Investigadora de tiempo completo, Universidad del Mar, Oaxaca, México. Correo electrónico: mirisaga@hotmail.com

* Este artículo de investigación corresponde a la primera parte del proyecto Modelos de valuación del capital intelectual, realizado en 2009, inscrito en el Programa de Investigación de la Universidad La Salle, A.C., Campus, Ciudad de México. Proyecto: Modelos de valuación del capital intelectual. Objetivo: Analizar y proponer modelos para la determinación del valor en las empresas y su representación en la información financiera. Justificación: Dado que uno de los factores para la generación de valor más importantes hoy en las organizaciones es, sin duda, el capital intelectual, es necesario estudiarlo y aún más cuando las organizaciones de éxito son aquellas que han sabido de alguna manera identificar, capitalizar y administrar este recurso (Briones, 1998; Ramírez, 1999). A pesar de la importancia del capital intelectual, no se conocen los modelos para cuantificar su valor, por lo que el mismo no es reconocido en la información financiera. Esta investigación se propone mostrar cómo puede ser valuado e incorporado en la información financiera, de tal manera que las empresas conozcan su verdadero valor.

Fecha de recepción: 11 de mayo de 2012 Fecha de aceptación: 16 de julio de 2012

Para citar este artículo

Saavedra-García, María Luisa & Saavedra-García, Miriam Edith (2012). Una propuesta de medición en incorporación del capital intelectual en la información financiera: el caso de Unión Febre. Cuadernos de Contabilidad, 13 (33), 505-526.

Resumen

El objetivo de este trabajo consiste en demostrar cómo sí es posible medir el valor del capital intelectual e incorporarlo en la información financiera, de acuerdo con las NIF y las NIC.

Para tal efecto, se utilizó la información financiera pública de la empresa española Unión Febre, que reportó indicadores intangibles de los años 2006 a 2008, con los cuales fue posible la aplicación del modelo Skandia, con el que se determinó el valor del capital intelectual. Los hallazgos de esta aplicación nos permitieron comprobar la hipótesis de investigación: "Los modelos actuales de medición de capital intelectual sí permiten determinar el valor del mismo en las empresas y su incorporación en los estados financieros se debe hacer de acuerdo con las NIF y las NIC.

Palabras autor clave Capital Intelectual, Modelo Skandia, NIF, NIC.

Palabras claves descriptor Costos relacionados con el tipo de actividad, control de gestión, auditoría interna, contabilidad de costos, análisis de costos.

Código JEL M1

Abstract

The purpose of this paper is to demonstrate how the value of intellectual capital can be measured, if it can indeed be measured, and to incorporate it into financial information in accordance with IAS and IFRS. It will make use of the public financial information provided by Unión Febre, a Spanish corporation that published its intangible assets from 2006 to 2008 to which it was possible to apply the Skandia model in order to determine the value of intellectual capital. The results of this operation confirmed the research hypothesis: current intellectual capital measurement models are in fact able to measure its value in corporations, and its incorporation into financial reports must be carried out in accordance with IAS and IFRS.

Key words author Intellectual Capital, Skandia Model, IAS, IFRS.

Key words plus Activity-based costing, management control, internal audit, cost accounting, cost analysis.

Resumo

O objetivo deste trabalho é demonstrar como é efetivamente possível medir o valor do capital intelectual e incorporá-lo na informação financeira, de acordo com as NIF e NIC. Para isso, utilizou-se a informação financeira pública da empresa espanhola Unión Febre que reportou indicadores intangíveis dos anos 2006 até 2008, com os quais foi possível a aplicação do modelo Skandia com que foi determinado o valor do capital intelectual. Os achados desta aplicação permitiram-nos provar a hipótese de pesquisa: "os atuais modelos de aferição de capital intelectual si permitem determinar o seu valor nas empresas e mesmo a sua incorporação nos estados financeiros deve se fazer em concordância com as NIF e as NIC".

Palavras-chave autor Capital Intelectual, Modelo Skandia, NIF, NIC.

Palavras-chave descritor Custos relacionados com o tipo de atividade, controlo de gestão, auditoria interna, contabilidade de custos, análise de custos.

SICI: 0123-1472(201212)13:33<505:UPMICI>2.0.TX;2-4

Introducción

Hoy, uno de los factores para la generación de valor más importantes en las organizaciones es, sin duda, el capital intelectual. Las organizaciones de éxito son aquellas que han sabido de alguna manera identificar, capitalizar y administrar este recurso (Briones 1998; Ramírez, 1999).

Pero, ¿qué es el capital intelectual? Según Thomas A. Stewart (1998), "es material intelectual, conocimiento, información, propiedad intelectual y experiencia —que puede ser utilizado para crear valor—". De acuerdo con la definición anterior, es un activo intangible que no siempre se encuentra reflejado en la información financiera de las organizaciones y que, sin embargo, cobra mayor importancia día con día.

Es necesario destacar que gracias a este nuevo término, actualmente hay dos nuevos enfoques que dan pauta para considerar el capital intelectual como el activo más importante de las organizaciones.

El enfoque europeo que es llamado la sociedad de la información y "se refiere a los cambios que se han dado en las técnicas y los medios de información". El segundo, el estadounidense, sociedad del conocimiento, "se refiere al dominio del saber, del manejo de los conocimientos para el desarrollo económico y organizacional" (Ortiz, 2003).

Por lo que se ha notado en estos últimos años, hay un especial interés en los recursos humanos y en sus habilidades (capital intelectual), dando como resultado una nueva necesidad de analizarlos y por medio de ello, identificar su potencial. Eduardo Bueno, María Paz Salmador y Carlos Merino (2008) señalan que el capital intelectual nace como una perspectiva estratégica para dar cuenta y razón de los intangibles de una empresa.

Finalmente, según Robert M. Grant (1996), Haridimos Tsoukas (1996), John Christopher Spender (1996) e Ikujiro Nonaka (1994), el conocimiento es considerado como un factor clave en la creación de valor de la empresa, lo que nos lleva a la necesidad de saber cuál es el que se encuentra disponible dentro de la organización y entender cómo adquirirlo, aplicarlo, almacenarlo y clasificarlo, con vistas a la creación o adquisición de nuevo conocimiento que sea aplicable y necesario a la empresa.

El objetivo de este trabajo consiste en analizar los diferentes modelos de medición del capital intelectual, probar cómo se determina su valor y demostrar el modo en que este puede ser presentado en la información financiera, para mostrar el verdadero valor de la empresa. Se utiliza el caso de una empresa española por la facilidad de obtener la información de los indicadores de capital intelectual, reportados en su información pública, no siendo viable esto con empresas de los países latinoamericanos, dado que ellas no están obligadas a realizar y presentar reportes de capital intelectual.

1. Marco teórico

1.1. Conceptualización del capital intelectual

Para tener una idea clara acerca de este nuevo concepto, se presentarán a continuación varias definiciones de investigadores que se han profundizado en este tema.

De acuerdo con Leif Edvinsson y Michael S. Malone (1997), el capital intelectual "es la posesión de conocimientos, experiencia aplicada, tecnología organizacional, relaciones con clientes y destrezas profesionales que dan una ventaja competitiva en el mercado".

PriceWaterhouseCoopers (PWC, 2001) lo define como "un conjunto de activos estratégicos para el negocio y que gestionados de forma eficiente, aportan valor y es un factor esencial para una empresa".

Para Luis Arturo Rivas-Tovar (2002), "el capital intelectual es el conjunto de activos de una empresa que no están reflejados en los estados financieros, pero generan o generarán valor en el futuro".

Por otro lado, de acuerdo con Roberto del Toro-Rovira (2002), presidente del Colegio de Contadores Públicos de México:

El capital intelectual es un rubro que involucra al personal pensante, cuyos conocimientos, talentos y capacidades inteligentes se dirigen a hacer lo que es el negocio, además de incluir otras partidas, como son bases de datos e información que requiere dicho personal para desarrollar y aplicar conocimientos y tomar decisiones, así como otros intangibles, imagen corporativa, cultura organizacional, patentes, marcas, etc., mismos que generalmente no se registran en la contabilidad ni están expresados en los estados financieros, no obstante que son factores fundamentales para crear valor y riqueza, además de llegar a crear una diferenciación de un negocio u organización, que regularmente se convierte en una importante ventaja competitiva.

Thomas A. Stewart (1998), investigador de trayectoria mundial sobre el capital intelectual, afirma que el capital intelectual es el material intelectual, conocimiento, información, propiedad intelectual y experiencia que son utilizados para crear riquezas. Es difícil de identificar y más difícil de distribuir efectivamente. Pero una vez que se identifica y explota es mucho lo que se puede ganar.

Por su parte, Annie Brooking (1996) sugiere que "el capital intelectual es el término otorgado para denominar al conjunto de activos intangibles que le dan la capacidad de funcionar a una empresa".

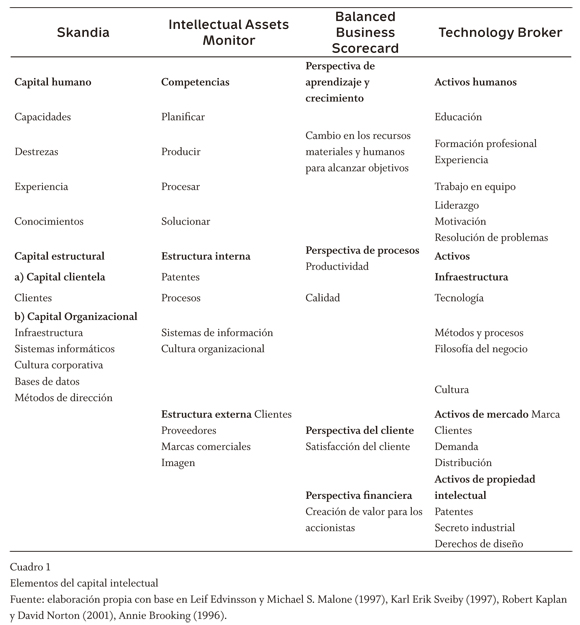

1.2 Elementos del capital intelectual

Para entender mejor a qué nos estamos refiriendo, veremos cuáles son los elementos del capital intelectual, de acuerdo con los principales modelos1 para la determinación de su valor. Tenemos:

Como podemos observar en el cuadro 1 de la página 513, cada uno de los modelos clasifica los elementos del capital intelectual de manera diferente; sin embargo, convergen en los aspectos que señalan para identificar sus elementos, por lo cual podemos sintetizarlos así:

- Capital humano: formación, habilidades para el trabajo y experiencia.

- Capital estructural: tecnología, métodos y procesos, sistemas informáticos y de comunicación, bases de datos, estructura organizacional, procesos y procedimientos.

- Capital relacional: clientes, proveedores, accionistas, acreedores.

- Capital intelectual registrado: patentes, secreto industrial, derechos de diseño, marcas.

De acuerdo con lo anterior, cabe señalar que hoy muchas organizaciones no conocen el concepto capital intelectual y, por tanto, no se preocupan por administrarlo y tampoco lo miden. Sin embargo, en los procesos de globalización y competitividad en el que se encuentran inmersas, el capital intelectual resulta fundamental por la importancia de los procesos de innovación y la necesidad de calcular su verdadero valor, lo que lograrán en la medida en que sean capaces de:

- Identificar los elementos de capital intelectual.

- Determinar indicadores de medición del mismo.

- Cuantificar el valor de este capital.

- Relacionar este valor con la rentabilidad, la posición en el mercado y la imagen de la organización.

Lo anterior, para determinar qué tanto valor se está produciendo vía inversión en capital intelectual y así entender la importancia, por un lado, de crearlo, y por otro de administrar el conocimiento que se genera en la organización con miras a retenerlo, acrecentarlo, mejorarlo y compartirlo, para que se convierta en una verdadera ventaja competitiva para las organizaciones de hoy.

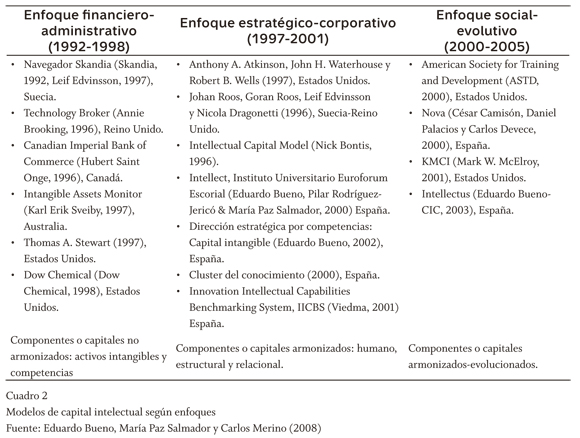

1.3 Enfoques de modelos del capital intelectual

Eduardo Bueno, María Paz Salmador y Carlos Merino (2008) han señalado que hay tres enfoques en los que se pueden clasificar los principales modelos de capital intelectual. El primero, denominado financiero-administrativo (1992-2001), se caracteriza por una fuerte influencia contable; el segundo enfoque es el estratégico-corporativo (1997-2001) y el tercero, el enfoque social evolutivo (2000-2005), viene a marcar el inicio del desarrollo del capital intelectual para los años siguientes.

Este cuadro permite identificar en el tiempo transcurrido desde la década de los noventa del siglo pasado hasta el presente siglo XXI tres enfoques principales.

Los pioneros del capital intelectual han respondido a la demanda de su época con el fin de medir e informar sobre el capital intangible de las organizaciones, que el mercado reconoce, pero la contabilidad tradicional no.

1.4 Modelo Skandia

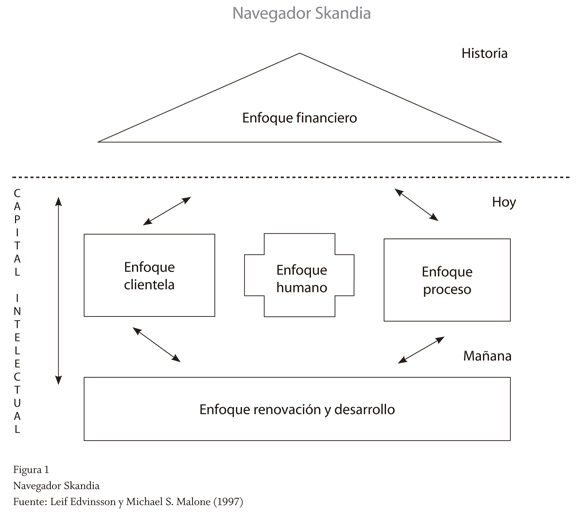

La compañía sueca de seguros y servicios financieros Skandia es la única que ha desarrollado un instrumento capaz de medir de manera práctica y con indicadores financieros y no financieros el capital intelectual, para visualizar de forma rápida el hoy, el ayer y el futuro de una organización.

Este navegador es tan eficiente, que se ha considerado como una base importante para desarrollar nuevos instrumentos capaces de medir el capital intelectual.

A continuación, se muestra el diseño del Navegador de Skandia junto con todos los elementos que lo integran.

Como se puede observar, el modelo aparenta la forma de una casa símbolo de fuerza y unión. Si uno de ellos falta, la organización podría desaparecer o simplemente se encontraría más débil en cuanto a su competencia. Debido a ello, el modelo se compone de cinco áreas de enfoque:

- Enfoque financiero: este representa el desván, es decir, la parte superior de la casa, que integra el pasado de la firma en un momento específico (balance general). Este enfoque es el más común en el área de negocios pues es fácil de identificar y calcular.

- Enfoque clientela y proceso: estos integran las paredes de la casa del capital intelectual, en ella encontramos el presente y las actividades de la compañía que se orientan hacia este activo intangible, siendo el segundo una medida más amplia del capital estructural. En la actualidad, el enfoque clientela es difícil de calcular, debido a que algunas empresas no llevan un control de la relación que se tiene con sus clientes. El caso del enfoque proceso es muy diferente al anterior pues las entidades deben llevar una evaluación precisa de todos los medios necesarios para lograr su producto final.

- Enfoque renovación y desarrollo: son los cimientos de la casa, en donde todos los elementos que lo integran son necesarios para mantener a la organización en un futuro. Ejemplo de ello son el entrenamiento que se les da a los empleados, los desarrollos de nuevos productos, las acciones estratégicas, los mercados en los que operará la organización. Por un lado, también se refleja qué tan eficientemente está abandonando el pasado por medio de la rotación de productos y la actualización de tecnología.

- Enfoque humano: se localiza en el centro de la casa, pues este es el corazón de la organización, el recurso humano. Este representa los activos que no son propiedad de la empresa y que se van todos los días a su casa. Gracias a ellos, la organización cuenta con un valor agregado, pues simboliza la capacidad e inteligencia que otorgan y aplican a la entidad, lo cual hace la diferencia ante su competencia.

Cada enfoque contiene una lista de indicadores que representan su valor cuantitativo, con los que en conjunto se puede obtener el valor del capital intelectual, mediante la ecuación que veremos a continuación.

1.4.1 Ecuación del capital intelectual

De acuerdo con los índices desarrollados por la compañía escandinava, era necesario realizar una selección minuciosa de los principales indicadores que fueran los más representativos para la entidad y poder calcular su activo intangible para compararlo con el de otras organizaciones.

La ecuación que propone Skandia para medir el capital intelectual es la siguiente:

Capital intelectual organizativo = i *C, i= (n/x) Donde:

C = Valor del capital intelectual en unidades monetarias.

i = Coeficiente de eficiencia con que la organización está utilizando dicho capital.

n = Es igual a la suma de los valores decimales de los nueve índices de eficiencia.

x = Es el número de esos índices.

Por consiguiente, una característica importante que se debe considerar para poner en práctica esta ecuación es que en todos los enfoques contienen tres clases de medidas: las expresadas en cantidades de pesos o dólares, los porcentajes y las numéricas.

Leif Edvinsson (1997) señala, que los datos numéricos (#) son datos en bruto destinados a ser comparados con otros de su misma especie para producir una razón aritmética (%), o para ser transformados en dinero ($). Por lo que se puede deducir que solamente se tomarán dos clases para la ecuación, los índices expresados en dinero que se utilizarán para calcular el valor del capital intelectual (C) y los expresados en porcentaje para calcular el coeficiente de eficiencia (i).

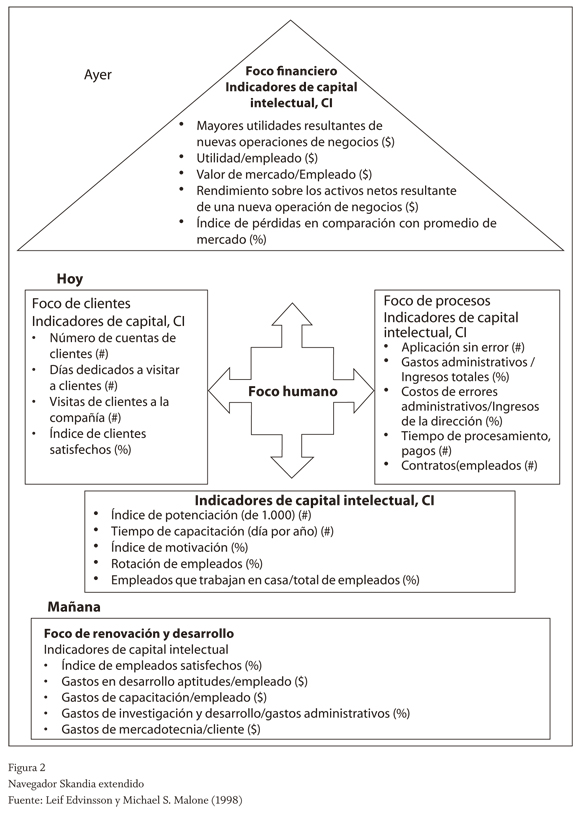

1.4.2 Importancia del modelo Navegador Skandia

Hay tres cuestiones importantes. La primera de ellas es que el valor corporativo no proviene directamente de ninguno de los factores de capital intelectual (capital humano, clientela, organizacional y financiero), sino de la interacción entre todos ellos. La segunda cuestión consiste en lo siguiente: Por muy fuerte que sea la organización en uno o dos de esos factores, si en el tercero es débil o está mal orientada, la entidad no tiene potencial para convertir su capital intelectual en valor corporativo. Por último, este modelo da a la empresa un valor sostenible, es decir, su valor de mercado se mantiene en un punto estable.

De acuerdo con Leif Edvinsson y Michael S. Malone (1997), algunos de los beneficios que se pueden encontrar al aplicar sus indicadores son analizar dónde estamos, hacia dónde vamos y a qué velocidad avanzamos en cuestiones financieras, administrativas y tecnológicas. A esto se le llama navegación de conocimiento, para lo cual se utiliza el Navegador de Skandia.

Este se muestra en la figura 2, el cual es un enfoque ampliado del que se mostró y explicó anteriormente en la figura 1.

2. Metodología

2.1. Planteamiento del problema

Desde hace varias décadas, los esfuerzos corporativos por reducir costos y aumentar la eficiencia productiva se enfocaron a la reingeniería y al adecuado control de los recursos materiales, lo que dejó a un lado la administración del capital humano o intelectual en la organización.

Por consiguiente, después de despedir a varios grupos de subordinados y gerentes profesionales (downsizing), las grandes corporaciones se percataron de que esos recursos humanos representaban la eficiencia y productividad de la organización. El concepto de reingeniería está muriendo a causa de un pensamiento mecánico, de realizar siempre procesos lineales y predecibles.

Debido a ello se originó el nuevo movimiento Capital Intelectual que, sin duda, constituye un campo novedoso y complejo de investigación que inició en los años noventa en Suecia y Estados Unidos. Sin embargo, en las naciones menos desarrolladas, la investigación en este campo es muy escasa, a pesar del gran interés que ha despertado en el mundo académico y empresarial.

Por este motivo, la mayoría de las empresas mexicanas no conoce el concepto de capital intelectual, ya que sus colaboradores no se encuentran actualizados a causa de la falta de interés de sus dirigentes.

Por otra parte, José Solórzano, presidente de recursos humanos de IMEF,2 considera como un segundo punto los problemas educativos del país.

Mientras no tengamos gente preparada y capacitada, es muy difícil que nuestro país salga adelante. Pero la gente que se encuentra capacitada es importante que de alguna manera la reflejemos en los estados financieros de las organizaciones. ¿Cuánto vale la gente pensante que toma las decisiones? (Torre, 1999, p. 3).

Esta falta de interés ha afectado la actitud de los empleados, debido a la poca importancia que les concede la gerencia a estos. A consecuencia de ello, las organizaciones no utilizan ningún tipo de indicador que las alerte cuando han perdido un elemento importante y cuando su recurso humano es ineficiente u obsoleto.3

Por otro lado, la International Federation of Accountants, IFAC, señala que el capital intelectual es un concepto nuevo y enigmático que se refiere a los activos intangibles de la empresa. Por tanto, el modelo de contabilidad actual no presenta un formato conciso y significativo para este, ya que es necesario inventar nuevos conceptos y prácticas de contabilidad y financieras (Ordóñez de Pablos, 2003, p. 1).

Por todo lo anterior es necesario realizar un estudio acerca de los diferentes modelos para la medición del capital intelectual, probar su aplicación en una empresa y determinar que este capital se puede presentar en los Estados Financieros y de esta forma mostrar el valor real de las empresas. Para este fin nos hacemos la siguiente pregunta de investigación:

¿De qué manera se puede aplicar la medición de capital intelectual e incorporar su valor en los Estados Financieros de una empresa?

2.2. Hipótesis

Nos planteamos la siguiente hipótesis de investigación:

Los modelos actuales de medición de Capital Intelectual sí permiten determinar su valor en las empresas y su incorporación en los Estados Financieros se debe hacer de acuerdo con las NIF y las NIC.

2.3. Objetivos de la investigación

El objetivo principal de esta investigación consiste en:

Analizar los diferentes Modelos de Medición de Capital Intelectual y probar su utilidad en la determinación de su valor y proponer su presentación en la información financiera de la empresa.

3. Determinación del capital intelectual: caso Unión Febre

3.1 Grupo Unión Febre S.A.

Unión Febre es un amplio grupo empresarial en diversos sectores económicos y opera en numerosos mercados. En coherencia con la extensión que han alcanzado sus negocios, en 2001, cambió su denominación social de Unión Eléctrica Febre, S. A. a Unión Febre, S.A.

Es uno de los quince mayores grupos empresariales españoles y la segunda empresa eléctrica privada de España. Cuenta con una experiencia de más de 80 años en el servicio público de generación, distribución y comercialización de energía eléctrica, con más de 7.000 empleados pertenecientes a las empresas del grupo y con recursos propios por más de US$240 millones.

El mercado de la empresa se extiende por el centro y noroeste de España. Cuenta con 2,8 millones de clientes, lo que supone atender las necesidades de electricidad de unos ocho millones de personas.

La ventaja competitiva del Grupo Unión Febre se basa en la innovación tecnológica y en la capacidad de su capital humano. La agilidad de su gestión y la existencia de una organización flexible y eficaz han sido los factores decisivos para impulsar el crecimiento que ha experimentado la empresa en los últimos años. La liberalización de los mercados y la intensificación de la competencia han fomentado la profunda transformación del Grupo.

3.2 áreas corporativas

El Grupo Unión Febre está organizado en divisiones de negocio coordinadas por un área corporativa que fija las estrategias, define políticas comunes y realiza el control de la gestión. Cada una de ellas tiene sus propios órganos de gestión, que actúan como cabecera de estas divisiones y asumen la responsabilidad de los respectivos negocios.

3.3 Actividad principal

La actividad principal del negocio es la generación eficiente y segura de energía eléctrica mediante la utilización de grupos hidráulicos, térmicos y nucleares, con el objetivo de satisfacer las ventas realizadas por el Centro de Gestión de la Energía.

En el parque de generación de Unión Febre están presentes todas las tecnologías de producción eléctrica. La empresa dispone de una estructura de generación muy diversificada, lo que permite operar con un mínimo riesgo y responder eficazmente a las cambiantes condiciones hidráulicas.

Las energías renovables han constituido siempre un punto de atención de la empresa. Se ha desplegado una gran actividad en los campos de energía eólica, fotovoltaica, biomasa y aprovechamiento de residuos. Estas energías junto con la cogeneración disponen en España de un régimen especial y se integran en Unión Febre energías especiales.

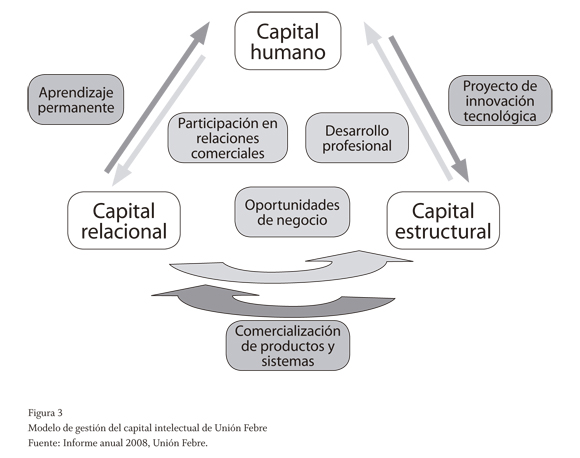

3.4 Modelo de gestión del capital intelectual

Desde el ejercicio 2004, Unión Febre ha publicado consecutivamente en los informes anuales, su modelo de gestión de capital intelectual. Así pues son ya cinco años de experiencia en los que se han ido ya adaptando y mejorando los intangibles, indicadores y proyectos en desarrollo que constituyen el modelo, en función de la evolución del negocio.

El modelo de capital intelectual del Grupo Unión Febre permite identificar, ordenar y medir los intangibles estratégicos en términos de capital humano (capacidades individuales, conocimientos, destrezas, creatividad y experiencia de los empleados y directivos), capital estructural (valor de la estructura organizacional, cultura empresarial, sistemas internos y procesos) y capital relacional (valor de las interrelaciones con clientes y agentes sociales).

Estos tres capitales mantienen una conexión por medio de flujos de relación dinámica que los combinan y constituyen el factor clave del desarrollo integrado de todo el modelo.

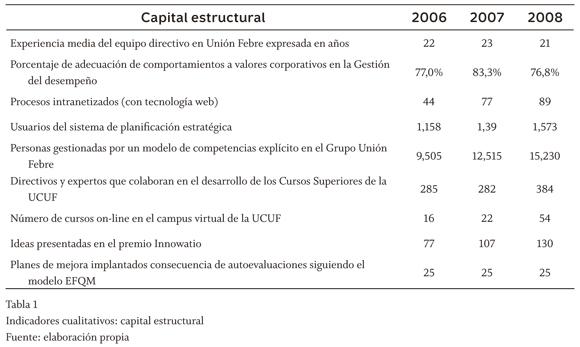

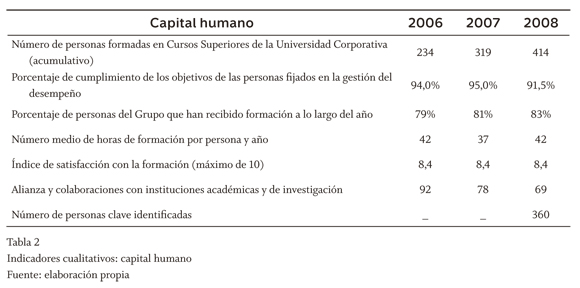

3.5 Indicadores de capital intelectual de Unión Febre

De la información financiera presentada en los informes anuales 2006, 2007 y 2008 de Unión Febre, se obtuvieron los indicadores cuantitativos y cualitativos del capital intelectual.

3.6 Indicadores cualitativos y cuantitativos

Este trabajo trató de identificar cuáles eran los indicadores que —aplicados en el desarrollo del presente proyecto— influían en la información contable y cuáles otros no se mostraban en los estados financieros y se anexaban como notas al final de cada informe anual o semestral. Por esto, se tuvo que dividir en dos grupos: los indicadores cualitativos y los cuantitativos que se expresan en los estados financieros.

Esto es importante identificarlo, ya que toda aquella información presentada como notas a los estados financieros es información relevante que afecta la revelación suficiente.

La razón es que actualmente no hay reglas adecuadas de presentación y valuación para este tipo de información intangible y que es importante para el público inversionista. A continuación, se muestran los indicadores cualitativos que no se reflejan en los estados financieros de forma inmediata, sino a largo plazo y que fueron tomados de los reportes de capital intelectual y de las notas a los estados financieros.

Enseguida se muestran los indicadores cuantitativos que son todos aquellos que se muestran en los estados financieros, las notas y reportes de capital intelectual:

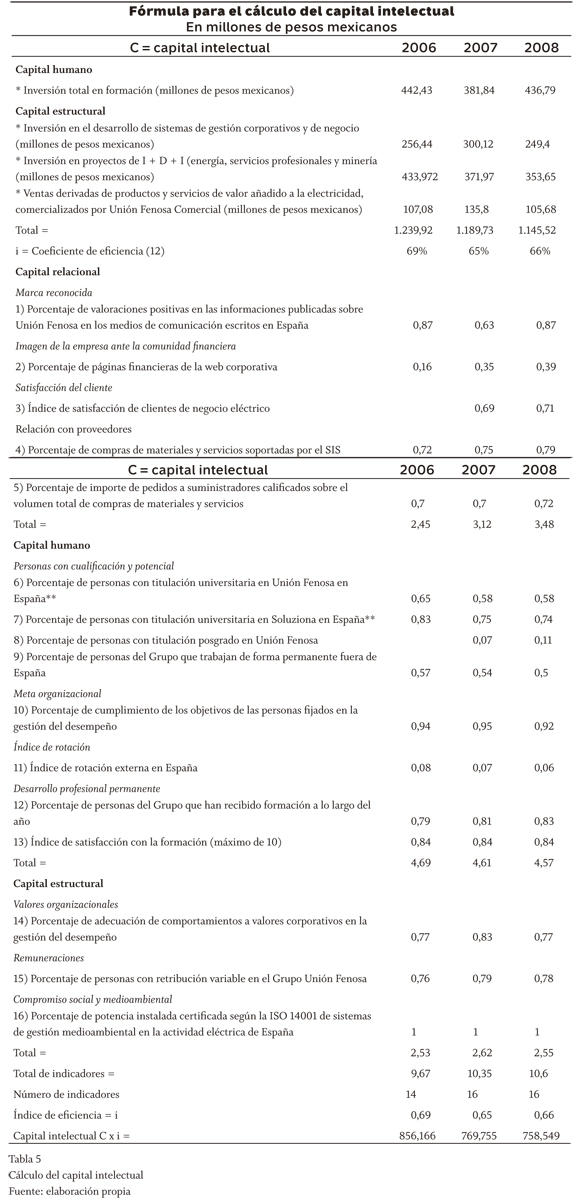

3.7 Determinación del valor monetario del capital intelectual de Unión Febre

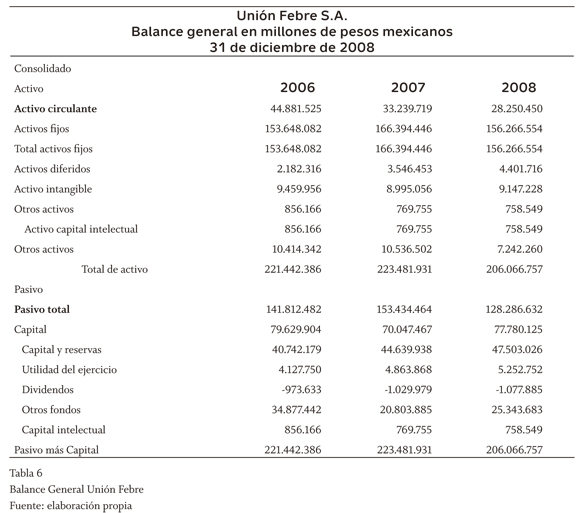

Esta organización, a pesar de contar con un grupo profesional de especialistas en la materia, no muestra su valor monetario de capital intelectual en su información financiera, debido a la falta de reglas contables que puedan normar estos elementos intangibles. Sin embargo, en este trabajo se calculó el valor contable de su capital intelectual con base en la información financiera e información no financiera y se propuso la forma para poder presentarlo en el balance general, para realizar la correcta valoración de la entidad.

La tabla 5 muestra el cálculo del valor monetario del capital intelectual. Podemos ver que en el cuadro anterior el capital intelectual para el año 2006 arrojó un valor de 856.166 millones de pesos mexicanos, mientras que para el año 2007 fue de 769.755 millones de pesos mexicanos, lo cual aparentemente representa disminución del valor; sin embargo, no se puede considerar así dado que para este año aumenta el número de indicadores. En el año 2008, el capital intelectual arroja un valor de 758.549 millones de pesos mexicanos, lo cual representa una pequeña disminución (1,46%) con respecto del año anterior, que se puede deber a ajustes en los indicadores.

3.8 Presentación del valor del capital intelectual en el balance general de Unión Febre

Con base en las Normas de Información Financiera (NIF) y en las Normas Internacionales de Contabilidad (NIC), se hace la propuesta de presentar el capital intelectual dentro del balance general como otros activos, puesto que el desembolso realizado se hace anticipadamente (como si fuera una renta pagada por anticipado) para recibir beneficios futuros. Sin embargo, para sus reglas de valuación serán consideradas las de la NIF C-8 Activos Intangibles (Instituto Mexicano de Contadores Públicos, 2010). Y su contrapartida dentro del capital contable, en el rubro de capital ganado, que corresponde al resultado de las actividades operativas de la entidad y de otros o circunstancias que lo afecten.

En función de lo anterior, Unión Febre presentará el valor real de la empresa (pasivo más capital contable) sin ningún engaño a los inversionistas, pues los resultados son obtenidos de forma confiable.

A continuación, se presenta el balance general incluyendo el capital intelectual de acuerdo con la propuesta de este trabajo:

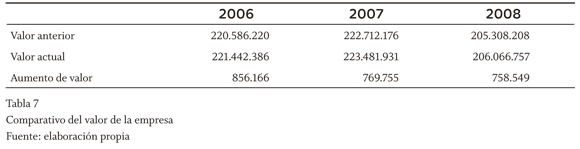

Como se puede observar, el valor que tiene la empresa cambió en función del valor del capital intelectual; a continuación, se muestra un cuadro comparativo del valor de la empresa, considerando su activo total:

Lo anterior indica que el modelo aplicado fue útil para determinar el valor monetario del capital intelectual y así tener la posibilidad de incorporarlo al valor del activo total de la empresa, mostrando de este modo del verdadero valor.

Conclusiones

A pesar de la importancia que tiene hoy el capital intelectual para la competitividad de las empresas, en México y Latinoamérica esta práctica no es frecuente en las empresas, por un lado, porque la cultura empresarial se ampara en no dar a conocer su información con el fin de evitar que sus estrategias sean copiadas por la competencia y por otro lado, porque ninguna regulación obliga a las empresas a dar a conocer a los inversionistas esta información.

La revisión de la literatura nos permitió determinar que hay modelos de medición de capital intelectual que van desde los más simples como la Q de Tobin hasta los más complejos como el modelo Skandia. De acuerdo con lo anterior, consideramos que los modelos más importantes son el Balanced Business Scorecard, de Robert Kaplan y David Norton, que tiene como objetivo medir los resultados por indicadores financieros y no financieros, tomando en cuenta la perspectiva financiera, la perspectiva del cliente, la perspectiva de los procesos internos del negocio y la perspectiva de aprendizaje y crecimiento. Así también tenemos el modelo de Technology Broker, que introduce el concepto de que el valor de mercado de las empresas es la suma de los activos tangibles del capital intelectual y toma en cuenta en su medición los activos de mercado, los activos de propiedad intelectual, los activos centrados en el individuo y los activos de infraestructura. Por último, el modelo Skandia considera que el capital intelectual está integrado por el capital humano y el capital estructural, este último compuesto a su vez por el capital organizacional, el capital innovación, el capital proceso y el capital clientela.

La aplicación del modelo Skandia para la determinación del capital intelectual en la empresa Unión Febre, S.A., permitió comprobar la hipótesis de investigación de este trabajo: "Los modelos actuales de medición de capital intelectual sí permiten determinar su valor en las empresas y su incorporación en los Estados Financieros se debe hacer de acuerdo con las NIF y las NIC".

Para comprobar empíricamente la hipótesis, se realizó la incorporación del valor del capital intelectual en el balance general de la empresa mencionada, lo cual permitió demostrar que es posible, por un lado, valuar el capital intelectual con bases fundamentadas en un modelo probado en Europa y por el otro, presentar el valor real de la empresa incorporando el valor del capital intelectual en la información financiera de la empresa, basándonos desde luego en la NIF C-8 y en las NIC.

Se considera de suma importancia que las empresas determinen el valor de su capital intelectual, ya que es la base de las economías modernas y, por tanto, la empresa al tener esta medición podrá determinar si genera o no valor mediante su inversión en capital intelectual.

Pie de página

1Para conocer otros modelos: Juan Carrión-Maroto y Fabián Ramírez (2000) y Yolanda Funes y Cleotilde Hernández (2001).

2Instituto Mexicano de Ejecutivos de Finanzas.

3Para conocer la forma de crear, administrar y medir el conocimiento en las organizaciones: Keith Cerny (1996, Thomas Davenport y Laurence Prusak (2001), George von Krogh, Kazuo Ichijo e Ikujiro Nonaka (2001), Ralph Scroeder y Gordon Petrash (2004).

4El tipo de cambio peso/dólar es: 2006= 10,88 pesos por dólar; 2007= 10,90 pesos por dólar; 2008= 13,77pesos por dólar.

Referencias

Briones-Capetillo, José E. (1998). El riesgo del capital intelectual ante el nuevo milenio. México: Instituto Mexicano de Ejecutivos de Finanzas, IMEF. [ Links ]

Brooking, Annie (1996). Intellectual Capital, core asset for the Third Millennium. London: Thomson Learning Europe. [ Links ]

Bueno, Eduardo; Salmador, María Paz & Merino, Carlos (2008). Génesis, concepto y desarrollo del capital intelectual en la economía del conocimiento: una reflexión sobre el Modelo Intellectus y sus aplicaciones. Estudios de Economía Aplicada, 26 (2) 43-63. Disponible en: http://redalyc.uaemex.mx/src/inicio/ArtPdfRed. jsp?iCve=30113187003 [ Links ]

Carrión-Maroto, Juan & Ramírez, Fabián (2000) . Modelos para medir el capital intelectual. Bogotá: Norma 2000. [ Links ]

Cerny, Keith (1996). Making Local Knowledge Global. Harvard Business Review, 74 (3), 22-38. [ Links ]

Davenport, Thomas & Prusak, Laurence (2001) . Conocimiento en acción. México: Prentice Hall. [ Links ]

Edvinsson, Leif & Malone, Michael S. (1997). El capital intelectual: cómo identificar y calcular el valor inexplorado de los recursos intangibles de su empresa. México: Norma. [ Links ]

Funes-Cataño, Yolanda & Hernández-Garnica, Cleotilde (2001). Medición del valor del capital intelectual. Revista de Contaduría y Administración, 203 (octubre-diciembre), 45-57. Disponible en: http://www.revistas.unam.mx/index.php/rca/article/view/4527 [ Links ]

Grant, Robert M. (1996). Toward a Knowledge-Based Theory of the Firm. Strategic Management Journal, 17 (Winter Special Issue), 109-122. [ Links ]

Instituto Mexicano de Contadores Públicos, IMCP (2010). Normas de información financiera. México: Instituto Mexicano de Contadores Públicos, IMCP. [ Links ]

Kaplan, Robert & Norton, David (2001). Cómo utilizar el cuadro de mando integral. Madrid: Gestión 2000. [ Links ]

Krogh, George von; Ichijo, Kazuo & Nonaka, Ikujiro (2001). Facilitar la creación del conocimiento. México: Oxford. [ Links ]

Nonaka, Ikujiro (1994). A Dynamic Theory of Organizational Knowledge Creation. Organization Science, 5 (1), 14-37. [ Links ]

Ordóñez de Pablos, Patricia (2003). Intellectual Capital Reporting in Spain: A Comparative Review. Journal of Intellectual Capital, 4 (1) 61-81. [ Links ]

Ortiz de Urbina, Marta (2003). Modelos de clasificación y gestión del capital intelectual. TID3: gestión del conocimiento y auditoría de la información. Zaragoza: Universidad de Zaragoza, 28 de julio. Madrid: Universidad Rey Juan Carlos. Disponible en: http://infonautica.net/docs/infomag/gescon/contenidos/textos/Ortiz.pdf [ Links ]

PriceWaterhouseCoopers, PWC (2001). Estudio sobre la situación actual y las perspectivas de la gestión del conocimiento y del capital intelectual. Madrid: PriceWaterhouseCoopers, PWC. [ Links ]

Ramírez, Héctor (1999). El capital intelectual, base de la capacidad competitiva de la organización. Revista Comercio Exterior, 49 (12), 25-31. [ Links ]

Rivas-Tovar, Luis Arturo (2002). La gestión integral de recursos humanos. México: Editorial Taller Abierto. [ Links ]

Schroeder, Ralph & Petrash, Gordon (2004). Building an Intellectual Asset Management Capability. The Dennemeyer Leading Practices Series. Washington, D.C.: The Denne-meyer Company. [ Links ]

Spender, John Christopher (1996). Making Knowledge the Basis of Dynamic Theory of the firm. Strategic Management Journal, 17 (Winter Special Issue), 45-62. Disponible en: http://www.jcspender.com/uploads/Spender-SMJ96SI.pdf [ Links ]

Stewart, Thomas A. (1998). Intellectual Capital: The New Wealth of Organizations. New York: Bantam Books. [ Links ]

Sveiby, Karl Erik (1997). The New Organizational Wealth: Managing and Measuring Knowledge-Based Assets. San Francisco: Berrett-Koehler Publishers. [ Links ]

Toro-Rovira, Roberto del (2002). La nueva economía y el capital intelectual. México: Instituto Mexicano de Contadores Públicos, IMCP y Colegio de Contadores Públicos de México, CCPM. [ Links ]

Torre, Hugo (1999). Valorar las capacidades intelectuales es la nueva estrategia para contratar personal. Reforma disponible en: http://www.terra.com.mx/noticias/articulo/016129/ [ Links ]

Tsoukas, Haridimos (1996). The Firm as a Distributed Knowledge System: A Constructionist Approach. Strategic Management Journal, 17 (Winter Special Issue), 11-25. Disponible en: http://mis10.wikispaces.com/file/view/The+firm+as+distribute+Know-+Tsoukas.pdf [ Links ]

Unión Febre (2006, 2007, 2008). Informes anuales a los accionistas, años 2006, 2007, 2008. [ Links ]