Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.13 no.33 Bogotá June/Dec. 2012

Contribución del modelo ABC en la toma de decisiones: el caso universidades*

Contributions of the ABC Model in Decision-Making: the Case of Universities

Contribuição do modelo ABC na tomada de decisões: caso universidades

Maria da Conceição da Costa Marques, PhD1

1Doutora em Gestão, especialidade em Contabilidade. Professora Coordenadora do Instituto Superior de Contabilidade e Administração de Coimbra. Professora Auxiliar convidada da Faculdade de Direito da Universidade de Coimbra. Correo electrónico: conceicao.m@netcabo.pt, mmarques@iscac.pt

* Artículo científico - reseña de la literatura.

Fecha de recepción: 11 de diciembre de 2011 Fecha de aceptación: 30 de julio de 2012

Para citar este artículo

Costa Marques, Maria da Conceição da (2012). Contribución del modelo ABC en la toma de decisiones: el caso universidades. Cuadernos de Contabilidad, 13 (33), 527-543.

Resumen

Con los rápidos avances tecnológicos, la creciente competencia y la liberalización de las últimas décadas, ha habido cambios en la producción y gestión de las organizaciones (Johnson & Kaplan, 1987). Estos cambios ponen en cuestión la utilidad y la validez de la información proporcionada por los sistemas tradicionales de costeo (Ahmed & Scapens, 2003), lo que condujo a la aparición de nuevos enfoques.

Este artículo tiene el ámbito esencial del sistema ABC (Activity Based Costing) y trata de demostrar la validez de su contribución a la competitividad de las organizaciones en general y las universidades en particular. El ABC se basa en los principios rectores para las actividades de contabilidad con el fin de obtener información esencial para tomar decisiones de gestión. El objetivo es llegar a ser más competitivo en su acción, es decir, la provisión de servicios de educación, investigación y servicio, especialmente en el contexto de los cambios y desafíos que caracterizan el mundo actual.

Palabras clave autor Control de gestión, sistema ABC, actividades, recursos.

Palabras clave descriptor Costos relacionados con el tipo de actividad, responsabilidad social de los negocios, contabilidad financiera, análisis de costos.

Código JEL m 49

Abstract

Along with the rapid advancements in technology, growing competitiveness and liberalisation of recent decades, there has been a change in production and management in organisations (Johnson & Kaplan, 1987). Such changes question the usefulness and validity of the information supplied by traditional cost accounting systems (Ahmed & Scapens, 2003) and have led to the emergence of new approaches.

This paper makes use of the ABC (Activity Based Costing) system, and shows the validity of its contribution to competitiveness in organisations in general, and in universities in particular. The ABC is based on the guiding principles for accounting activities and aims to gather essential information for management decision-making. The objective is to become more competitive in action, in providing service, educational and research services, with particular regard to the changes and challenges characteristic of the modern world.

Key words author Management Control, ABC System, activity, resources.

Key words plus Activity-based costing, social responsability of bussines, financial accounting, cost analysis.

Resumo

Com os rápidos avanços tecnológicos, a crescente concorrência e a liberalização das últimas décadas, têm havido mudanças na produção e gestão das organizações (Johnson & Kaplan, 1987). Estas mudanças põem em questão a utilidade e validez da informação fornecida pelos sistemas tradicionais de custeio (Ahmed & Scapens, 2003), o que conduziu à aparição de novos enfoques. Este artigo contém o âmbito essencial do sistema ABC (Activity Based Costing) e procura demonstrar a validez da sua contribuição para a competitividade das organizações em geral e as universidades em particular. O ABC baseia-se nos princípios reitores para as atividades de contabilidade com o fim de obter informação essencial para a tomada de decisões de gestão. O objetivo é de chegar a ser o mais competitivo no seu acionar, ou seja, a provisão de serviços de ensino, pesquisa e serviço, especialmente no contexto das mudanças e desafios que caracterizam o mundo atual.

Palavras-chave autor Controle de gestão, sistema ABC, atividades, recursos.

Palavras-chave descritor Custos relacionados com o tipo de atividade, responsabilidade social das empresas, contabilidade financeira, análise de custos.

SICI: 0123-1472(201212)13:33<527:MABCTD>2.0.TX;2-9

Introducción

En los años ochenta, H. Thomas Johnson y Robert S. Kaplan (1987) diagnosticaron una crisis de los sistemas de costos y los sistemas de control de gestión tradicionales. Estos habían sido creados para procesos estandarizados de producción y mano de obra directa y el trabajo comenzó a revelar algunas limitaciones, especialmente en cuanto a la asignación de costos indirectos a los productos.

El método ABC (Activity Based Costing) se centra en la gestión de las actividades, siendo usado por las empresas, por lo general como forma de aumentar su competitividad en el mercado.

Una actividad es una combinación de personas, tecnología, materias primas, métodos y medio envolvente, necesarios para producir un determinado producto o prestar un determinado servicio, como la enseñanza o la investigación. Como ejemplo de actividades, podemos mencionar el embalaje de un producto y la facturación a los clientes.

Este sistema de costos ha tenido en los últimos años una gran relevancia y puede considerarse como un modelo económico de organización que integra datos de diferentes sistemas de información, tanto financiera como operativa.

El objetivo de este modelo, que se basa en las actividades como originarias y consumidoras de recursos, es la determinación del origen de los costos que se utiliza como herramienta de anticipación en el control de gestión, lo que contribuye al mejoramiento continuo de las actividades de la empresa y aumenta su competitividad.

En este artículo hacemos una revisión de algunos estudios existentes sobre el tema y presentamos las ventajas de la aplicación del método ABC, específicamente en las universidades. De igual modo, argumentamos sobre la manera en que la información para la gestión está siendo valorada con la utilización del método, en la medida en que proporciona una imputación de costos más racional.

1. El ABC como un factor en el rendimiento

El sistema ABC surgió en los años ochenta debido a la creciente falta de pertinencia de los sistemas tradicionales de contabilidad de costos, diseñados entre 1870 y 1920. En esa época, las industrias eran intensivas en trabajo, no había ningún tipo de automatización, la variedad de los productos era reducida y los costos directos e indirectos (overheads) de las empresas eran generalmente muy bajos comparados con los de hoy. Sin embargo, a partir de 1960 y particularmente desde 1980, todo cambió rápidamente. Por estas y otras razones, la contabilidad de costos tradicional pasó a ser considerada el "enemigo número uno de la producción" y se levantaron dudas sobre si se trataba de "un activo o de una responsabilidad".

El sistema ABC es una metodología que mide el costo y el rendimiento de las actividades, de los recursos y de los objetos de costo. El método ABC es un proceso de repartición de costos indirectos dividido en dos etapas: en la primera, los recursos son consumidos por las actividades y en la segunda, los objetos de costo (productos, clientes, mercados, etc.) consumen las actividades.

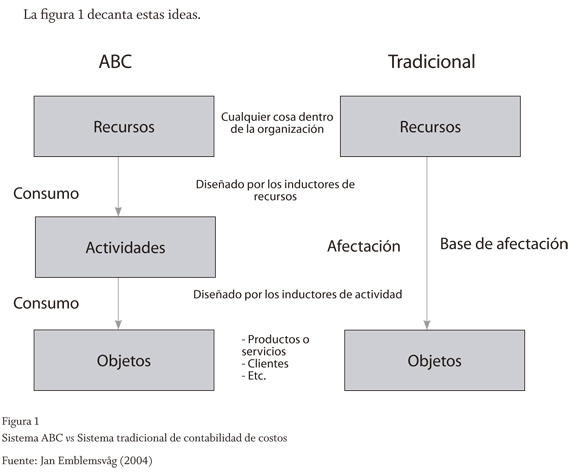

El ABC no es solamente un método de cálculo del costo de producción, sino también un método de control de gestión. Este provee información contable útil y fundamental para reflejar el posicionamiento competitivo de la empresa. Lo importante ahora es saber si el sistema ABC supera estas cuestiones y la respuesta es sí. Más aún, el ABC fue considerado como una de las innovaciones más importantes de la gestión en los últimos cien años (Emblemsvâg, 2004).

Entonces, ¿cuál es realmente la diferencia entre el sistema ABC y el método tradicional de contabilidad de costos? A pesar de la enorme diferencia en el rendimiento, hay apenas tres diferencias importantes, según el anterior autor.

- En la contabilidad de costos tradicional, se supone que los objetos de costo consumen recursos, mientras que en ABC, se supone que esos objetos de costo consumen actividades.

- La contabilidad de costos tradicional utiliza principalmente bases de afectación relacionadas con el volumen, mientras el ABC usa inductores en varios niveles.

- La contabilidad de costos tradicional es una estructura orientada, en tanto que el sistema ABC es un proceso orientado.

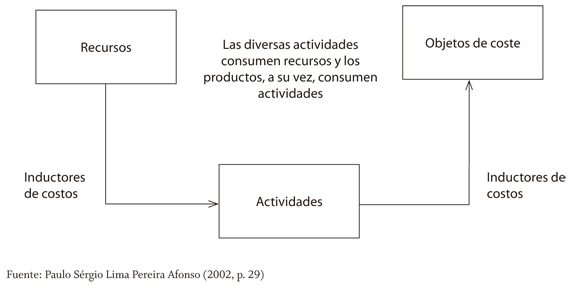

La principal innovación introducida por el sistema ABC consiste en la consideración de la actividad como centro de la contabilidad de gestión. En efecto, la base de soporte del sistema ABC es que todo producto surge como consecuencia de la adopción de un proceso, o sea, una serie de actividades sucesivas que determinan el consumo de los factores productivos durante el proceso (Castelló, 1994, citada por Sansalvador-Sellés & Reig-Mullor, 2002, p. 189). Con base en este presupuesto, las actividades son las que originan el consumo de los factores productivos —no los productos—, como tradicionalmente se había asumido. Dos importantes consideraciones sobresalen de lo dicho y en ellas, en gran medida, se asienta toda la filosofía ABC:

- En primer lugar, una gestión adecuada de los costos requiere que se actúe sobre las actividades que los originaron. Desde esta perspectiva, los sistemas ABC pueden y deben ser utilizados para dirigir adecuadamente las actividades, a fin de alcanzar el mejoramiento continuo en su ejecución. La relación entre ABC y el mejoramiento continuo, resaltada por diversos autores entre los que sobresalen Robin Cooper y Robert S. Kaplan (1991a, 1991b), nos lleva a introducir el concepto de ABM (Activity-based management), considerado como una extensión o perfeccionamiento de los sistemas ABC, cuyo objetivo básico es, precisamente, alcanzar el mejoramiento continuo1 (Sansalvador-Sellés & Reig-Mullor, 2002, p. 190). El objetivo del ABM es la optimización de los recursos utilizados, mediante el examen de las actividades que consumen los recursos.

- Tanto el modelo ABM como el modelo ABC parten de una filosofía idéntica, pues uno y otro buscan un conocimiento exhaustivo de las actividades que se desarrollan en la organización; sin embargo, para diversos autores hay diferencias marcadas entre ellos. Mientras el ABC es un modelo eminentemente contable, con su objetivo principal en la formación del costo del producto de la forma más objetiva posible; el ABM tiene en la mira la gestión integral de la organización, con el propósito de conseguir de forma genérica la excelencia empresarial (Castelló, 1994; Castelló & Lizcano, 1997, citados por Sansalvador-Sellés & Reig-Mullor, 2002, p. 190).

- En segundo lugar, es posible establecer una relación causa-efecto determinante entre actividades y productos, más directa que la adoptada por los modelos de costos tradicionales, lo que logra una mejor y más objetiva distribución de los costos indirectos sobre los productos, en función del consumo que de cada uno de ellos hizo la actividad. El sistema ABC emerge como un método que permite una afectación de los costos indirectos más en consonancia con las características actuales de las empresas.

Costos de los factores → Actividades → Costos de los productos

El proceso de afectación de costos propuesto por el ABC consta de dos etapas sucesivas.

En la primera, una vez identificadas las distintas actividades, se afecta el costo de los factores sobre ellas y se obtiene el denominado costo de las actividades. En la segunda etapa, se procede a la distribución entre los productos de los costos acumulados en las actividades.

Sin embargo, se vuelve esencial disponer de unidades de medida y control apropiadas para establecer la relación existente entre actividades y productos. Estas unidades —denominadas cost-drivers o generadoras de costos2— permiten transmitir los costos de las actividades a los productos, al establecer relaciones causales entre consumo de actividades y productos, más exactas que las derivadas de las unidades de obra utilizadas por los modelos tradicionales (Sáez, Fernández & Gutiérrez, 1993, citados por Sansalvador-Sellés & Reig-Mullor, 2002, p. 190). La siguiente figura ilustra lo que acabamos de señalar:

Según João Baptista Carvalho, Vicente Pina-Martínez y Lourdes Torres-Pradas (1999, p. 538), el sistema de costos ABC se fundamenta en tres premisas básicas:

- Los productos requieren actividades

- Las actividades consumen recursos

- Los recursos cuestan dinero

De este modo, y siguiendo a estos autores, puede decirse que la metodología del sistema ABC se basa en la imputación de los costos a los productos, mediante la identificación de las relaciones de causalidad existentes entre el consumo de los recursos (factores) en las actividades en que se organiza el proceso productivo y por las relaciones de causalidad existentes entre las mismas actividades y los recursos (prestaciones), que constituyen el objetivo de la empresa como explotación económica.

La implementación del sistema ABC debe hacerse en las siguientes etapas (Carvalho, Pina-Martínez & Torres-Pradas, 1999, p. 540; Sonnet & Asís, p. 16), incluidas las universidades:

- Identificación de todas las actividades que consumen recursos o factores; se define actividad como un conjunto de acciones o tareas que tienen como objetivo conferir, por lo menos a corto plazo, valor agregado a un objeto y permitir medir ese valor.

- Determinación de la unidad de medida de cada actividad, designada "inductor de costo", que representa el factor que influencia el nivel de desempeño de actividades y su consumo de recursos.

- Agrupamiento de las actividades directamente relacionadas para su posterior repartición a los productos.

- Repartición de las actividades agrupadas por los diferentes productos en función de los inductores de costos.

John Innes y Falconer Mitchell, citados por João Baptista Carvalho, Vicente Pina-Martínez y Lourdes Torres-Pradas (1999, p. 539), señalan como principales ventajas del sistema ABC, las siguientes: mayor visibilidad del costo; medida más correcta de la actividad; mayor capacidad de observación de la influencia del costo en el producto o servicio; mayor comprensión de la información para la gestión por parte de los dirigentes y mayor información segmentada. Los beneficios incluyen (Cropper & Cook, 2002, p. 7) la provisión de información más exacta para prever medidas de desempeño y procesos de decisión (por ejemplo, establecer precios).

Hay, sin embargo, quienes no le reconocen al Sistema ABC las innovaciones que se le atribuyen, al argumentar que entre este y la Contabilidad Analítica de Costos de los países del área continental hay muchas coincidencias. En el modelo de costos tradicional de la Europa continental, hay también varias fases secuenciales y completamente diferenciadas, a saber: clasificación por factores, localización de los costos y costos por portadores. Sin embargo, el sistema ABC es, por todo, más analítico que el modelo orgánico clásico, pues reparte los costos por actividades para después agrupar los costos de las actividades en actividades relacionadas con el mismo inductor de costos (cost driver),3 siendo después esos costos imputados al producto (o servicio) final.

Aunque haya bastantes semejanzas entre los dos sistemas (europeo continental y sistema ABC), es importante subrayar que, mientras los Centros de Responsabilidad4 previstos en el modelo francés pretenden responsabilizar de los costos a los directores de los centros, el sistema ABC se asume como un proceso completo, en el que se procura obtener los costos de los productos, sirviendo a las actividades para medir las causas técnicas de los costos y no para evaluar responsabilidades. João Baptista Carvalho, Vicente Pina-Martínez y Lourdes Torres-Pradas (1999, p. 543) sostienen que la implementación del sistema ABC en organismos públicos es de gran utilidad.

Un aspecto importante a considerar es la forma como el sistema ABC es usado e implementado. Dado que el ABC está direccionado hacia las causas de los costos (factores críticos de éxito)5 relacionados con los objetos de costo y con los procesos, sin hacer mención de los costos de calidad, el ABC es visto más como un método para la contabilidad de costos, lo que invita a un medio de gestión nuevo e integral, con Jan Emblemsvâg (2004):

- Identificación de los factores críticos de éxito que persuadan al mejoramiento continuo de los productos y al diseño de los procesos.

- Ligación entre información sobre los costos y otra capaz de permitir una más amplia formación y estrategias de mejoramiento, relativas a las tradicionalmente reconocidas.

- Identificación de los costos de calidad y orientación de procesos en el sistema ABC, que faciliten una poderosa orientación para la Gestión de la Calidad Total (TQM), pues tanto el ABC como la TQM puedan realizar su pleno potencial.

De lo anteriormente expuesto parece quedar evidenciado que el sistema ABC no solo es útil y poderoso para cualquier organización (Cropper & Cook, 2002, p. 13), sino que es una necesidad para las organizaciones que pretenden la excelencia, y que eficiente y efectivamente aumentan su Ventaja Competitiva Sostenible —Sustainable Competitive Advantage (SCA)— (Emblemsvâg, 2004).

2. La contribución del ABC en la mejora de rendimiento de las universidades

Las universidades están entre las instituciones más antiguas y más conservadoras que el Occidente ha creado y consolidado, mantenido y ampliado. Teniendo en cuenta el papel de la universidad, una lección clave del pasado nos lleva a su participación como una institución social en un período de grandes transformaciones sociales —la Revolución Industrial— como agente de cambio y como objeto de cambio.

Las universidades son instituciones de alto nivel orientado a la creación, transmisión y difusión de la cultura, el conocimiento y la ciencia y la tecnología, por medio de la articulación del estudio, la docencia, la investigación y el desarrollo experimental.

El sistema ABC no resulta de un desarrollo aislado, sino como una respuesta productiva compleja a algunas escuelas de pensamiento (Armstrong, 2002, p. 101). La información proporcionada por el sistema ABC ayuda a tomar decisiones sobre fijación de precios, subcontratación externa, gastos de capital y eficiencia operacional. Conforme afirman Stanley J. Baxendale (1987); Douglass Cagwin y Marinus J. Bouwman (2002); Peter C. Brewer, Paul E. Juras y E. Richard Brownlee, II (2003), el uso del sistema ABC y una correcta afectación de costos contribuyen de forma decisiva a modificar el proceso de gestión y a mejorar el performance financiero (Laitinen, 2003).

El siguiente esquema muestra la relación existente entre productos/servicios (cost objects) y los recursos consumidos por los productos o servicios6 (Sonnet & Asís, 2001, p. 15).

Recursos → inductores de recurso → actividades → inductores de actividad → objetos de costo

- Los recursos son las personas y las máquinas y también materiales, suministros, sistemas de información, seguros, activos fijos productivos, repuestos e, incluso, algunos intangibles.

- Los inductores de recurso son la medida de la frecuencia y la intensidad de la búsqueda puesta en los recursos por actividad.

- Las actividades son los procesos representados por las personas y las máquinas.

- Los inductores de actividad miden la frecuencia e intensidad de las exigencias de la búsqueda puesta en las actividades por los objetos de costo, lo que posibilita la afectación de los costos a los objetos de costo.

- Los objetos de costo son los productos y servicios producidos, cliente, proveedor, sector del mercado o de infraestructura.

- Los inductores de costo son los factores que afectan los costos de las actividades, por ejemplo, el tiempo de mano de obra.

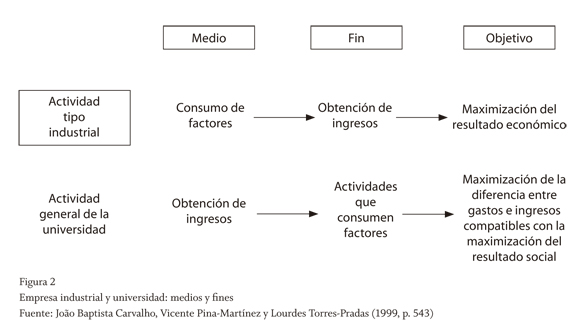

Si atendemos a la realidad de una empresa industrial a lo largo del proceso productivo, se verifica que se consumen recursos, utilizando actividades, destinadas a la obtención de productos con los cuales se consiguen ingresos. Al observar las universidades públicas, con excepción de las actividades lucrativas, lo que se busca es la obtención de financiamiento que viabilice la realización de las actividades, que consumen factores (costos), con el fin de obtener productos o servicios que satisfagan a los usuarios directos y la sociedad en general.

La idea que surge de estas dos situaciones es que aquello que para una es un fin, para la otra es un medio. Así:

Las universidades pueden, incluso, desarrollar actividades de "negocio",7 en las que se pretende la obtención de lucro. Coexisten, así, dos grandes tipos de actividades (Carvalho, Pina-Martínez & Torres-Pradas, 1999, p. 544):

- Las que generan resultados directos, perfectamente diferenciados y cuantificables. En estas actividades pueden compararse los costos por funciones con los respectivos rendimientos obtenidos, o sea, existe una correlación entre los costos por productos o servicios y los rendimientos. La utilización del sistema ABC viabiliza la fundamentación de los costos de cada producto o servicio, al mismo tiempo que analiza la relación factores-actividades-productos, esencial en la toma de decisiones, en la evaluación de servicios internos y finales, etc.

- Las actividades en que no es posible valorizar el beneficio económico obtenido, pues la actividad económica es justificada "por la sociedad". Se esfuerza por la obtención de ingresos para aplicar en factores (gastos). Los outputs obtenidos no son cuantificables, pues no tienen, por regla, valorización en el mercado más allá de no existir una correlación entre los productos finales y los rendimientos. Todavía más, se debe mencionar el hecho de que las universidades sufren influencias políticas que limitan y dificultan las decisiones a tomar y la evaluación del beneficio.

La idea de usar el sistema ABC en las instituciones de enseñanza no es nueva. Una de las publicaciones pioneras sobre la adopción del ABC en el sector de educación superior fue de Port y Burke (1989), referidos por Paul Cropper y Roger Cook (2002, p. 8). Ellos señalaron que estas instituciones están en buena posición para proveer un abanico de productos que pueden ser vendidos en el mercado competitivo, pero si los precios fueran demasiado altos, se corre el riesgo de que un competidor pierda ventas. Si, por otro lado, los precios fueran demasiado bajos, se corre el peligro de incurrir en pérdidas. Entonces, los autores sostienen que si se afecta el costo de una actividad, los usuarios podrían tomar consciencia del valor real de esa actividad, lo que permitirá establecer prioridades entre la investigación, la enseñanza y otras iniciativas generadoras de rendimientos, y se pueden así alcanzar ventajas competitivas.

La aplicación de un modelo ABC a la universidad, dada la amplia gama de actividades y outputs que estas instituciones realizan, parecerá afortunada y deseable (Castelló & Lizcano, 1994, citados por Cervera Oliver, 2003, p. 13).

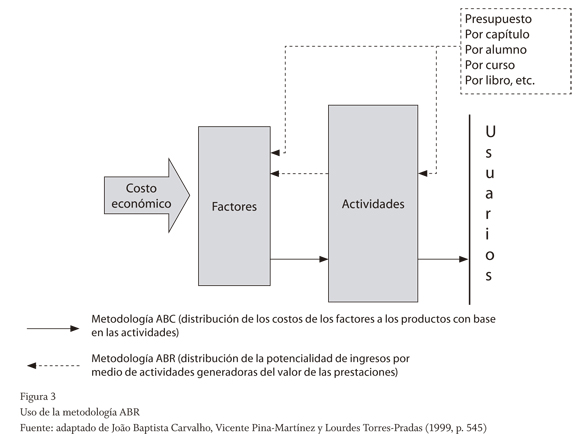

Siendo así, lo que importa ahora es reforzar la idea de que en las universidades, en general, las actividades podrían ser coincidentes con la prestación de servicios o productos, por lo que su costo debería ser lo que los usuarios deben soportar. Dado que el presupuesto de ingresos está dividido por actividades o por factores, un análisis ABR (Rendimiento Basado en Actividades)8 completaría el análisis, lo que permitiría que los rendimientos obtenidos con las actividades o servicios fuesen comparados con los costos de cada una de esas actividades.

Una vez que el sistema ABC permite comparar los costos de actividades de la universidad con los costos de otras actividades idénticas de la misma institución o de otras, y comparar costos de referencia (por ejemplo, costos standard), el uso de la metodología ABR permitiría comparar los ingresos obtenidos por cada actividad con los costos de esas mismas actividades, es decir, tener en cuenta los ingresos asociados con ellos.

En este contexto, en cada análisis fundamental, Factor → Centro o actividad → Producto hay dos corrientes o tipos de análisis: uno en términos de costo por actividad o por factor; el otro, en términos de rendimiento por actividad o por factor. Ambos análisis facilitan la medición de la economía, la eficiencia y eficacia en la utilización de los recursos disponibles. Por tanto, el uso del sistema ABC en las universidades presenta múltiples ventajas y se destaca el hecho de permitir que no se conozcan únicamente los costos de cada producto final o servicio, sino también los de las actividades, o sea, la causalidad de los costos. El sistema ABC reparte de un modo más correcto los costos indirectos para los productos, lo que apoya el proceso de toma de decisiones. Sandra Milena Cárdenas-Mora (2011, p. 562) a este respecto refiere que, resultado de un adecuado trabajo en las fases de planeación y control, las acciones que se tomen en respuesta a la toma de decisiones se han de enfocar en aspectos estratégicos.

Aunque en las actividades lucrativas el sistema ABC sea perfectamente adaptable, dado que al costo de cada producto final se le identifica su rendimiento, en las actividades sin ánimo de lucro (en universidades, la gran mayoría), la implementación tendrá que ser hecha de forma más moderada y complementada con la metodología ABR. Se permite, de esta manera, que los rendimientos obtenidos con los factores, con las actividades o servicios, sean comparados con los costos de esas actividades, para poder juzgar la viabilidad económica de cada actividad y evaluar el value for money9 de los recursos utilizados, debidamente identificados por las actividades y por los factores.

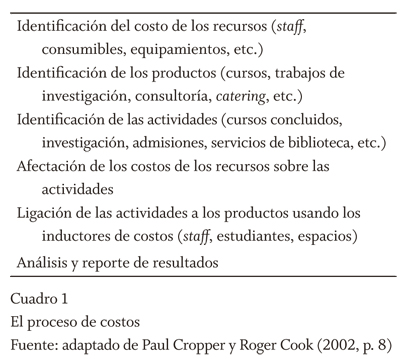

El proceso de adopción del sistema ABC en las universidades puede ser dividido en seis fases, conforme se evidencia en el cuadro siguiente (Cropper & Cook, 2002, p. 8):

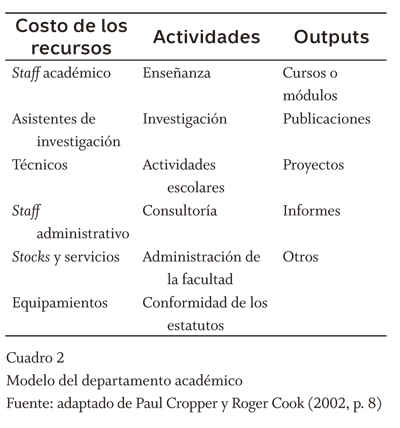

Para el departamento académico10 de cualquier universidad, el modelo siguiente ilustra un proceso de trabajo en la práctica, en el cual se relacionan los recursos, las actividades y los outputs.

Se pretende, de este modo, ilustrar el proceso de trabajo en la práctica. El cuadro 2 da un ejemplo de los recursos directos típicos, actividades y outputs de un departamento académico. Los costos de los recursos son imputados a las actividades y a los outupts con base en su causa directa u otro método de repartición usando inductores de costos, como número de estudiantes, número de empleados o espacios ocupados. Los costos indirectos de una institución —incluyendo el servicio estudiantil, la administración general y demás partidas— pueden ser distribuidos arbitrariamente.

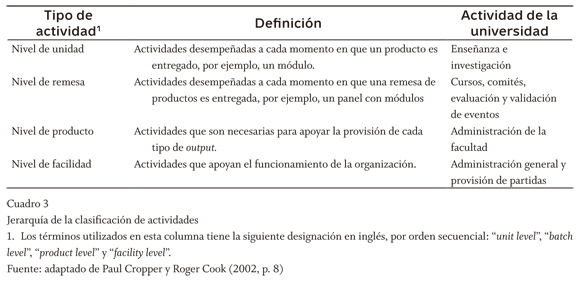

Este abordaje reconoce que no todos los recursos son consumidos de manera proporcional al número de outputs producidos, lo que es semejante al método ABC usado en el sector industrial. En efecto, se puede hacer una analogía con la clasificación de actividades de acuerdo con la primera jerarquía descrita por Robin Cooper (1990), citado por los autores referidos, y que se muestra en el cuadro siguiente.

Cada actividad principal es identificada y clasificada de acuerdo con una de las cuatro categorías de actividad. Los costos que caen en una de las tres primeras categorías (esto es, nivel de unidad, nivel de remesa y nivel de producto) serán imputados a los productos de acuerdo con los inductores de costos apropiados que mejor describen el comportamiento subyacente de ese costo. Por su parte, los costos de las actividades del nivel de facilidad solo pueden ser repartidos de forma arbitraria (Cropper & Cook, 2002, p. 8).

Además de los estudios ya mencionados sobre la aplicación del método ABC a las universidades, se presenta enseguida la síntesis de los estudios llevados a cabo por otros autores.

Daniel D. Acton y William D. J. Cotton (1997) examinan los beneficios que puede traer el sistema ABC a las universidades. Resaltan que el uso del sistema ABC puede mejorar la gestión de los costos en las universidades, dado que conlleva un cálculo de costos más fiable de los servicios prestados. Los costos de las unidades de apoyo pueden ser imputados a unidades académicas (Sánchez-Rebull, 2002), para determinar el costo de repartir una hora de un crédito de educación. La dirección universitaria puede usar esta información en el proceso de toma de decisiones relacionadas con la localización de recursos y en el planeamiento estratégico. De acuerdo con los autores, no se deberían encontrar diferencias fundamentales entre el análisis de costos de departamentos de apoyo a la producción y los costos de actividades de soporte de organizaciones de servicio, por lo que las experiencias que se puedan conocer de los primeros podrían resultar útiles en los casos del segundo tipo.

Robertson et al. (1998), referidos por María Victoria Sánchez-Rebull (2002), publicaron amplios estudios sobre el uso de la contabilidad de costos en las instituciones de educación superior en Australia. Estudiaron las posibilidades que puede ofrecer una metodología ABM a las universidades. De acuerdo con los autores, debido al perfil más comercial que están comenzando a adoptar las instituciones de educación superior, parece apropiado aplicar la metodología ABM, a fin de facilitar la ligación de los costos de los productos que ofrece, como cursos, investigación, consultoría, etc., con las utilidades que recibe de sus clientes.

Consideran que este método es muy aconsejable para el ambiente universitario, debido especialmente a la gran cantidad de costos generales indirectos que deben soportar en este tipo de entidades y los escasos costos directos existentes (escaso material). Estos autores también analizan las relaciones que pueden establecerse entre el enfoque ABM y otras iniciativas de apoyo, como el balanced scorecard,11 el cálculo de costo del ciclo de vida (con un análisis importante en el ambiente universitario), medidas de capacidad, etc. El estudio que realizan del ABM es bastante amplio, basado en un soporte teórico importante.

Otros argumentos que sustentan la aplicación del sistema ABC en el ambiente universitario son presentados por Isabel Gil (2000, citada por Sánchez-Rebull, 2002). El trabajo de esta autora se centra en el análisis de las necesidades de información para la gestión de las instituciones universitarias españolas y en el diseño del sistema ABC, cuya implantación busca analizar el costo de las estrategias seguidas, destinadas a obtener su optimización frente al conocimiento de las actividades y de sus generadores de costo.

Para eso, estudia el caso concreto de la institución Florida Universitaria. Los objetivos de costo son, en este caso, las diferentes licenciaturas administradas allí y las unidades organizativas departamentales, cuya actividad está orientada hacia los usuarios, tanto internos como externos. Esta publicación detalla el proceso de identificación de actividades y de selección de generadores de costo, presenta numerosos ejemplos a este respecto y propone, también, un mapa de actividades para esta institución.

María Victoria Sánchez-Rebull (2002) también relaciona en su trabajo el estudio desarrollado por Tatikonda y Tatikonda (2001), en el que se argumenta que en la Gran Bretaña algunas universidades adoptaron el ABC, lo que resultó en una gestión financiera más ajustada y una mejor localización de recursos.

En efecto, tradicionalmente, las universidades fueron dirigidas a partir de una gestión basada en presupuestos, pero no todos los cursos cuestan lo mismo, por lo que no es necesario realizar las mismas actividades, ni tampoco en las mismas proporciones, para organizar y repartir cada una de ellas. El sistema de costos basado en actividades tiene en cuenta la diversidad y la complejidad de los procesos, por lo que los costos de los cursos o de los alumnos pueden ser determinados de una forma más exacta.

En su trabajo, los autores proponen una clasificación de actividades por producto, lote, unidad, una institución universitaria ficticia, sobre la cual ponen también un ejemplo numérico.

En Portugal, frente al predominio de la contabilidad de caja durante muchos años, el avance hacia sistemas contables más elaborados tardó en llegar. La reforma de la contabilidad pública tuvo su eficacia teórica en septiembre de 1997 con la aprobación del POCP, Plan Oficial de Cuentas Públicas.

Sin embargo, las necesidades de información son cada vez mayores y es muy natural que, dentro de algún tiempo, se avance hacia otros campos, en los que naturalmente se inserte el uso del sistema ABC.

Conclusiones

El Sistema de Costeo Basado en Actividades marca uno de los rumbos más prometedores de la contabilidad de costos. El mismo consagra un procedimiento de cálculo para el costo de

los productos que posee una mayor objetividad. El Sistema ABC, por establecer la necesidad de una imputación de costos que se inicia siempre en las actividades desempeñadas por la organización, ofrece una metodología de cálculo más objetiva que las formas utilizadas por los sistemas tradicionales.

Con la aplicación del sistema ABC al cálculo de costos de las universidades es posible observar y analizar el comportamiento de los costos, sobre todo los indirectos, en la medida en que el proceso de producción consume los recursos. La información obtenida es útil para el análisis de formación de precios, resultados y de potenciales inversiones en mejoramiento de la calidad. El sistema ABC tiene en cuenta la diversidad y la complejidad de los procesos, por lo que los costos (de las actividades o otros) pueden ser determinados de una forma más exacta.

En Portugal, la influencia de la contabilidad de caja durante muchos años impidió el avance hacia sistemas contables más elaborados. Sin embargo, las necesidades de información son cada vez mayores por lo que, dentro de algún tiempo, es admisible que se avance hacia otros campos, en los cuales el uso del sistema ABC se inserte naturalmente.

Pie de página

1Como se puede ver en Peter B. B. Turney (1996), actualmente, las empresas deben tener altos niveles de rendimiento del negocio y el compromiso de mejora continua para satisfacer las necesidades y preferencias de los clientes.

2O, también, inductores de costos.

3Según João Baptista Carvalho, Vicente Pina-Martínez y Lourdes Torres-Pradas (1999, p. 541), hay bastantes semejanzas con la idea de "sección homogénea" del Plan francés de 1957.

4Un centro de responsabilidad es una unidad organizativa a cargo de un gerente que es responsable de sus actividades. Se muestran las funciones como deben ser dirigidas por los directores que tienen metas que guían sus actividades; cada director tiene el poder para decidir sobre los recursos necesarios para alcanzar los objetivos.

5El concepto de factor crítico de éxito apareció en la literatura administrativa en los inicios de 1960, en el artículo de Ronald Daniel Management Information Crisis, publicado en la revista Harvard Business Review. A pesar de la importancia del concepto, este permaneció relativamente inexplorado hasta marzo de 1979, cuando un equipo de investigación en sistemas de información del Massachussets Institute of Technology (MIT) lo retomó como herramienta aplicable para la definición de requisitos de información de un sistema de información (Rockart, 1979, citado por Bahamón, 2003, p. 82). A partir de 1960 se escribió una serie de definiciones para precisar este concepto, entre las cuales se destacan (Bahamón, 2003, p. 82): Número limitado de áreas en las que los resultados, si son satisfactorios, aseguran un desempeño competitivo y exitoso para la organización. En estas áreas, las cosas deben ir bien para que el negocio triunfe o, en caso contrario, el desempeño no responderá a las expectativas. De lo anterior se deduce que son áreas que requieren cuidadosa y constante atención por parte de la gerencia (Rockart, 1979). Los factores críticos de éxito son factores internos o externos a la organización, que deben ser identificados y reconocidos porque soportan o amenazan el alcance de sus objetivos e, incluso, de su existencia. Requieren una atención especial para evitar sorpresas desagradables o la pérdida de oportunidades. Pueden ser internos o externos, positivos o negativos en su impacto (Ferguson, 1982, citado por Bahamón, 2003, p. 82).

6Resources resource drivers activities activity drivers — cost objects

7Prestación de servicios de extensión universitaria, la conclusión de protocolos, etc.

8Activity Based Resource.

9Vale lo que cuesta.

10Que sirve a estudiantes en la educación.

11O Balanced Scorecard puede ser descrito como un conjunto seleccionado de indicadores cuantificables derivados de la estrategia de la organización.

Referencias

Acton, Daniel D. & Cotton, William D. J. (1997). Activity-based Costing in a University Setting. Journal of Cost Management, March/April, 32-38. [ Links ]

Afonso, Paulo Sérgio Lima Pereira (2002). Sistemas de custeio no âmbito da contabilidade de custos. O Custeio baseado nas atividades, um modelo e uma metodologia de implementação. Universidade do Minho, Repositório. Disponible en: http://repositorium.sdum.uminho.pt/bitstream/1822/43/1/Sist.%20de%20Custeio....pdf. [ Links ]

Ahmed, Mirghani & Scapens, Robert (2003). The Evolution of Cost-based Pricing Rules in Britain: an Institutionalist Perspective. Review of Political Economy, 15 (2), 173-191. [ Links ]

Armstrong, Peter (2002). The Costs of Activity-Based Management. Accounting, Organizations and Society, 27, 99-120. [ Links ]

Bahamón-Lozano, José Hernando (2003). Construcción de indicadores de gestión bajo el enfoque de sistemas. S&T - Sistemas & Telemática, ICESI, 77-87. Disponible en: http://www.icesi.edu.co/biblioteca_digital/bitstream/10906/383/1/jbahamon_const-ind-gestion.pdf [ Links ]

Baxendale, Stanley J. (1987). Cost Allocation vs. Performance Evaluation: Observations at Five Major Defence Contractors. Akron Business and Economic Review, Winter, 90-97. [ Links ]

Brewer, Peter C.; Juras, Paul E. & Brownlee, E. Richard, II (2003). Global Electronics, Inc.: ABC Implementation and the Change Management Process. Issues in Accounting Education, 18 (1), 49-69. [ Links ]

Cagwin, Douglass & Bouwman, Marinus J. (2002). The Association between Activity-Based Costing and Improvement in Financial Performance. Management Accounting Research, 13 (1), 1-39. [ Links ]

Cárdenas-Mora, Sandra M. (2011). Una aproximación al uso de herramientas de gerencia estratégica de costos en instituciones privadas de educación superior. Cuadernos de Contabilidad, 12 (31), 547-569. Disponible en: http://www.sci.unal.edu.co/scielo.php?script=sci_arttext& pid=S0123-14722011000200007& lng=pt& nrm=iso [ Links ]

Carvalho, João Baptista; Pina-Martínez, Vicente & Torres-Pradas, Lourdes (1999). Temas de Contabilidade Pública. Lisboa: Rei dos Livros. [ Links ]

Castelló-Taliani, Emma (2003). Necesaria integración de los sistemas de control de gestión estratégico y operativo. Revista AECA, Revista de la Asociación Española de Contabilidad y Administración de Empresas, 64, 4849. Especial XII Congreso AECA. [ Links ]

Cervera-Oliver, Mercedes (2003). La universidad pública española: diseño de un sistema de costes. Técnica Contable, 657, 4-14. [ Links ]

Cooper, Robin (1990). Cost Classification in unit-based and activity-based manufacturing cost systems. Journal of Cost Management, (Fall), 4-14. [ Links ]

Cooper, Robin & Kaplan, Robert S. (1991a). Profit Priorities from Activity-Based Costing. Harvard Business Review, May/Jun, 130-135. [ Links ]

Cooper, Robin & Kaplan, Robert S. (1991b). The Design of Cost Management Systems: Text, Cases and Readings. New Jersey: Prentice Hall. [ Links ]

Cropper, Paul & Cook, Roger (2002). Activity-based Costing in Universities - Five years on. Further and Higher Education Newsletter, 8, 6-15. [ Links ]

Emblemsvâg, Jan (2004). Activity-Based Costing and economic profit: why, what and how. Cost Management, 18 (4), 38-46. [ Links ]

Gutiérrez-Hidalgo, Fernando (2005). Evolución histórica de la contabilidad de costes y de gestión (1885-2005). De Computis, 2, 100122. Disponible en: http://dialnet.unirioja.es/servlet/articulo?codigo=1199224. [ Links ]

Johnson, H. Thomas & Kaplan, Robert S. (1987). Relevance Lost: The Rise and Fall of Management Accounting. Boston: Harvard Business School Press. [ Links ]

Laitinen, Erkki K. (2003). Future-Based Management Accounting: A New Approach with Survey Evidence. Critical Perspectives on Accounting, 14 (3), 293-323. [ Links ]

Rockart, John F. (1979). Chief Executives Define Their Own Data Needs. Harvard Business Review, 57 (2), 81-93. [ Links ]

Sáez-Torrecilla, ángel (2004). Contabilidad de Costes e Contabilidad de Gestión. Madrid: McGraw-Hill. [ Links ]

Sánchez-Rebull, María Victoria (2002). El sistema ABC en Empresas de Servicios. www.tdx.cesca/TESIS. [ Links ]

Sansalvador-Sellés, Manuel Enrique & Reig-Mullor, Javier (2002). La gestión de la calidad total a través de las aportaciones de sus principales 'gurús'. Alta Dirección, 38 (224), 37-43. [ Links ]

Sonnet, Fernando H. & Asís, Inés del Vale (2001). Algunas consideraciones sobre la toma de decisiones empresariales en material de política de precios. El caso de las pymes cordobesas. Facultad de Economía de la Universidad Nacional de Córdoba. Documento de Trabajo No. 5. [ Links ]

Turney, Peter B. B. (1996). Activity Based Costing - The Performance Breakthrough. London: Kogan Page. [ Links ]

Bibliografía consultada

Borden, James P. (1990). Review of literature on activity-based costing. Journal of Cost Management, 4 (1), 5-12. [ Links ]