Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.13 no.33 Bogotá jun./dic. 2012

Aportes de la información contable ante diversos entendimientos de la responsabilidad social empresarial*

Contributions of Accounting Information Regarding Different Notions of Corporate Social Responsibility

Aportamentos da informação contábil diante diversos entendimentos da responsabilidade social empresarial

María Victoria Uribe-Bohórquez1

Gabriel Rueda-Delgado2

2Contador público, Universidad Nacional de Colombia. Especialista en gerencia pública y candidato a doctor en ciencias sociales y humanas, Pontificia Universidad Javeriana. Profesor investigador, exdirector del Departamento de Ciencias Contables y editor de la revista Cuadernos de Contabilidad de ese departamento. Correo electrónico: gabriel.rueda@javeriana.edu.co

* Este trabajo combina los resultados parciales de dos proyectos de investigación: el de la tesis doctoral Contabilidad para la equidad y la inclusión social, elaborada por Gabriel Rueda-Delgado y el de la investigación en proceso de formulación por parte de los dos autores, Relaciones entre las prácticas de RSE y los reportes contables de la gran empresa colombiana.

Fecha de recepción: 30 de mayo de 2012 Fecha de aceptación: 30 de julio de 2012

Para citar este artículo

Uribe-Bohórquez, María Victoria & Rueda-Delgado, Gabriel (2012). Aportes de la información contable ante diversos entendimientos de la responsabilidad social empresarial. Cuadernos de Contabilidad, 13 (33), 545-577.

Resumen

Teniendo en cuenta el actual entorno socioeconómico y los problemas visibles, es difícil sostener que el único rol de la empresa sea la generación de riqueza. La responsabilidad social empresarial, RSE, surge como vínculo entre la empresa y ese entorno. Lo anterior genera un impacto palpable en diversas disciplinas, entre ellas la contable y consecuentemente en los informes que de ella se desprenden.

La RSE dista de ser un concepto unívoco. Por el contrario, su complejidad y alcance aumentan en la medida en que diversas perspectivas, desde la política, la sociología, la ética, el management... contribuyen a su desarrollo. Sin embargo, no todas las dimensiones de la responsabilidad terminan impactando positivamente a la sociedad. Para poder establecer los efectos que la empresa tiene en ese entorno es fundamental comprender y develar los aportes y limitaciones que la contabilidad financiera y gerencial tiene frente a los diversos entendimientos de la RSE

Palabras clave autor Responsabilidad social empresarial (RSE), responsabilidad empresarial con trascendencia social (RETS), contabilidad financiera, contabilidad gerencial.

Palabras claves descriptor Responsabilidad social de los negocios, contabilidad financiera, contabilidad administrativa.

Códigos JEL m 14, m 41

Abstract

Considering the current socio-economic situation and its evident problems, it is not easy to argue that the only role of corporations is the creation of wealth. Corporate Social Responsibility (CSR) is the link between corporations and the socio-economic situation. This strongly influences a number of disciplines, such as accounting, and consequently the reports they produce.

CSR is not an unambiguous concept. On the contrary, its complexity and implications increase as different perspectives from the standpoint of politics, sociology, ethics or management contribute to its development. Nevertheless, not all dimensions of responsibility have a positive impact on society. In order to establish the impact of corporations in that sense it is paramount to reveal and understand the limitations and contributions of financial and management accounting with regard to the different notions of CSR.

Key words author Corporate Social Responsibility (CSR), Corporate Responsibility with Social Transcendence (RETS), financial accounting, management accounting.

Key words plus Social responsability of bussines, financial accounting, managerial accounting.

Resumo

Levando em conta o atual entorno socioeconômico e os problemas visíveis é difícil argumentar que o único papel da empresa é a geração de riqueza. Responsabilidade social empresarial, RSE, surge como elo entre a empresa e esse entorno. O dito gera um impacto palpável em diversas disciplinas, incluindo a contábil e consequentemente nos informes que de ela decorrem. RSE está longe de ser um conceito unívoco. Ao contrário, sua complexidade e alcance aumentam na medida em que diversas perspectivas, desde a política, sociologia, ética, management. contribuem ao seu desenvolvimento. Contudo, nem todas as dimensões da responsabilidade terminam impactando positivamente a sociedade. Para poder estabelecer os efeitos que a empresa tem nesse entorno é fundamental compreender e desvendar os aportamentos e insuficiências que a contabilidade financeira e gerencial tem frente aos diversos entendimentos da RSE.

Palavras-chave autor Responsabilidade social empresarial (RSE), responsabilidade empresarial com transcendência social (RETS), contabilidade financeira, contabilidade gerencial.

Palavras-chave descritor Responsabilidade social das empresas, contabilidade financeira, contabilidade gerencial.

SICI: 0123-1472(201212)13:33<545:AICRSE>2.0.TX;2-C

Introducción

Aunque la Misión de Empalme de las Series de Empleo, Pobreza y Desigualdad, MESEP,1 ha informado que el porcentaje de pobres en Colombia (personas que tienen ingreso inferior a $190.000 mensuales) se redujo entre 2002 y 2007 de 49,4% a 37,2%, y el de pobreza extrema (personas con ingreso de menos de $78.000 mensuales) pasó de 17,6% a 12,3% entre 2002 a 2010, las cifras hablan de más de la tercera parte de la población del país en condiciones de pobreza o pobreza extrema.

Otros indicadores permiten matizar los que en apariencia son resultados positivos en la reducción de la pobreza. Por ejemplo, la información entregada por la mencionada Misión evidencia que la disminución de esas tasas en Colombia es menor que en otros países de América Latina. Igualmente, el aumento de los indicadores de concentración del ingreso (el mismo estudio informa que el índice de Gini en 2010 era del 0,56 y 8 años atrás era del 0,55), y el aumento del empleo informal reflejan las limitaciones de los resultados en la lucha contra la pobreza.

Pese a ello, la economía colombiana continúa mostrándose sólida y pujante. La Inversión Extranjera Directa sigue creciendo, no se ha entrado en períodos francos de recesión —a diferencia de muchos otros países— y el sistema financiero sigue sólido y fortalecido, al arrojar, utilidades crecientes, según lo evidencian las cifras contenidas en la página de la Superintendencia Financiera de Colombia.2

Estas circunstancias plantean un debate que no ha sido resuelto históricamente entre los resultados económicos, en términos de eficiencia, productividad y rentabilidad, y los resultados en términos de beneficio social, mejoramiento significativo de las condiciones de vida de grandes grupos poblacionales, precarización del empleo y, en general, las crecientes desigualdad, inequidad y exclusión de los beneficios de la "estabilidad económica".

Múltiples actores pueden ser estudiados cuando se buscan identificar estas condiciones de crecimiento económico y desigualdad social. Uno de ellos es la empresa, que concreta las relaciones económicas entre diversos actores y agentes sociales que de manera directa o indirecta hacen parte de su gestión.

Múltiples ejemplos dan cuenta de la tensión o el debate entre lo positivo del resultado empresarial (crecimiento) y lo negativo del efecto social (desigualdad). Entre otros, se pueden mencionar:

- Los salarios en términos reales se han mantenido constantes y no han crecido al mismo tiempo que el PIB (Urrutia, 2009, p. 1), las utilidades y los ingresos de las empresas.

- Jorge Iván González (2011, UN Periódico, 142, marzo) sostiene que en Colombia, como ha ocurrido en la mayoría de los países del mundo, los impuestos sobre los más ricos se han reducido de forma significativa para estimular la acumulación de capital.

- Nuestro país tiene una presencia cada vez mayor de estructuras oligopólicas en diversos sectores de la economía.

- En no pocos casos, las grandes superficies o supermercados generan relaciones desiguales con los proveedores de bienes que esperan vender sus productos en sus vitrinas.

- El sector financiero sigue creciendo y reportando utilidades significativas, mientras sectores como el industrial, comercial y de servicios tienen rentabilidades menores y crecimientos modestos comparados con los de ese sector.

Al tiempo con estos contrastes, y como suele ocurrir también en la mayoría de los países, cada vez más empresas se denominan (o auto-denominan) responsables socialmente y generan voluminosa información que les permite ser percibidas como actores comprometidos con el respeto del medio ambiente, los trabajadores, los principios de transparencia y buen gobierno, entre otras características. En consecuencia, los informes de gestión y reportes financieros que presenta el sector empresarial en muchos casos, terminan mostrando una parte de la realidad económica y financiera que no da cuenta de los posibles efectos negativos en la sociedad de su gestión, ni mucho menos explica el esfuerzo real de la empresa por transformar su entorno en términos cuantitativos y cualitativos.

En este contexto, es preciso adelantar diversos trabajos de investigación que permitan develar el papel de las empresas en el mejoramiento de las condiciones de vida de grupos poblacionales que se ven afectados, de forma directa o indirecta, por su gestión.

En particular, para el tema contable, evidenciar el alcance y el rol que la información que la empresa genera puede tener frente a la sociedad, como lo pretende el presente documento, al plantear vínculos y relaciones entre la gestión responsable de la empresa ante la sociedad y la información que divulga, de una parte, y los reportes e información contable financiera y gerencial, por la otra.

Para lograrlo, el presente trabajo se ha dividido en tres secciones. La primera realiza una breve síntesis de los distintos entendimientos, definiciones y clasificaciones de la responsabilidad social empresarial. La segunda sección aborda el tema de los diversos esquemas de gestión para la responsabilidad empresarial y los reportes que de ellos se desprenden para comprender sus alcances y relaciones con las distintas concepciones de RSE antes señaladas.

En la tercera y última parte se abordan las maneras como los informes contables financieros y gerenciales pueden contribuir a que los grupos sociales, interesados en la gestión empresarial y sus resultados, determinen o establezcan si efectivamente la empresa está siendo responsable y, a partir de allí, tomar las decisiones que a cada grupo social o actor le correspondan. Se trata por tanto de una sección que plantea interrelaciones entre las dos primeras, mediadas por la información contable financiera y gerencial.

Al final se plantean unas conclusiones que deben ser leídas como líneas de trabajo que a futuro se desprenderían del planteamiento contenido en el presente trabajo.

1. Responsabilidad Social Empresarial (RSE)

Una de las principales maneras como la empresa aborda los temas sociales —y en esa medida también por la contabilidad— tiene qué ver con el concepto de la responsabilidad social empresarial (RSE). El ente económico ha dejado de ser un acuerdo de voluntades para obtener beneficios (concepción tradicional de empresa) y se ha "convertido" en un actor más de la sociedad con la que interactúa.

El discurso neoliberal ha constituido a las empresas en "ciudadanos corporativos", capaces de realizar la integración social en beneficio de los agentes que en ella intervienen. Viviane Forrester (1997, p. 105) señala, sin embargo, que se le han dado más cargas morales de las que una empresa privada, en un ambiente desregulado, está dispuesta a asumir, en la medida en que su interés sigue siendo maximizar el resultado económico por medio de herramientas y modelos gerenciales que producen altos costos sociales que justamente impiden la integración social.

No obstante, hoy, prácticamente todas las grandes empresas del mundo se proclaman responsables socialmente y cuentan con gerencias que se encargan de este tema, estratégico para la supervivencia en el mercado. A pesar de ello, la mayoría de las empresas mantiene condiciones de empleo cada vez más flexibles y desfavorables para los trabajadores; promueven y se benefician de incentivos tributarios mientras el Estado se ve abocado a gravar más a grupos poblacionales como la clase media para compensar la menor cantidad de tributos que pagan las grandes empresas; generan efectos sociales como el desplazamiento humano y, en general, logran cada vez más beneficios financieros para los accionistas en contra de las condiciones de otros actores como empleados, proveedores, Estado y demás.

Cuando la teoría plantea que la empresa es entendida como coalición de intereses que toma recursos de la sociedad, debe procurar la maximización de esta relación de manera equilibrada en busca de una mejora del bienestar social y no solo la generación de valor para la propiedad (Fernández-Gago, 2005, p. 5; Jiménez-Aguirre, 2008, p. 216). Estudiar o definir a la empresa desde la teoría de stakeholders (Manzurul, 2006, p. 210; Larrinaga, 1999, p. 116), según la cual los que intervienen tienen los mismos derechos y deberes, puede potenciar el papel de la información en la construcción de un espacio público para la deliberación social en torno a la participación de estos actores en la gestión (Rueda, 2011c, p. 180).

Al partir del vínculo y la expresión que tiene la empresa frente a los problemas económicos y sociales, resulta vital revisar el concepto de responsabilidad social empresarial, su evolución histórica y pragmática, sus categorías y teorías.

Llegar a un consenso en las definiciones sobre RSE es casi imposible, por su diversidad, ambigüedad y polivalencia (Gómez, 2011a, p. 1; Crespo, 2010, p. 121).

Sin embargo, una forma de contribuir a la definición, puede ser dejar claros los límites o extremos en los cuales puede ubicarse la generalidad de las definiciones. Esos extremos son hacer de la RSE parte fundamental de la estrategia que permite maximizar el valor al accionista, por una parte, o comprenderla como una forma de materializar transformaciones de fondo en el sistema económico, por la otra.

Como afirma José Miguel Rodríguez-Fernández (2004, p. 4): "Naturalmente no cabe identificar la responsabilidad social de las compañías con la 'filantropía de talonario', la mera 'acción social empresarial' —de carácter voluntario altruista y externo— la 'filantropía estratégica' o el marketing social corporativo. Esto sería reducirla a la asistencia y promoción social, al fomento de los mejores sentimientos, al deseo de generar un buen clima de trabajo o a la preocupación por la reputación e imagen de la compañía. No pocas veces encontramos en esa línea a líderes empresariales que, en realidad, creen que es una buena vía adicional para generar valor a la empresa y a largo plazo para sus accionistas, un objetivo que verdaderamente sigue siendo el único que debe orientar la estrategia corporativa. Una vez que se amplía el horizonte y se vincula la responsabilidad social con un verdadero enfoque pluralista de la empresa, los más atentos a la economía política de las compañías y su función social, no dudan en utilizar incluso la expresión 'democracia stakeholders' y presentarla —tal vez con cierta desmesura— como una tercera vía entre las dos tradicionales para organizar la propiedad de los medios de producción y los sistemas económicos".

En medio de estos extremos, se pueden ubicar múltiples definiciones. A continuación y para tratar de ampliar los ejemplos, proponemos una agregación de acepciones sobre la RSE que ayudan a complementar lo mencionado:

- La responsabilidad social empresarial es fundamentalmente un concepto ético y moral (Garza-Arroyo, 2008, p. 148) por parte de las empresas (y, por ende, del compromiso de los empresarios - Martínez, 2005) que integran en sus actividades, en su gestión y, por tanto, en su estrategia, el respeto por los valores éticos, las personas, la comunidad y el medio ambiente (Pesce, 2005). De esta forma, el comportamiento individual y de la empresa se reprime de toda actividad destructiva, aunque sea económicamente provechosa (Muñoz, 1989), buscando acuñar un equilibrio entre los intereses de la empresa y los intereses públicos, para atender así a la contrapartida legítima de las aportaciones que la empresa recibe de la colectividad (Chevalier, 1977), al proteger y mejorar conjuntamente el bienestar de la sociedad y el de la organización (Davis & Blomstrom, 1975), con lo cual se promueve un desarrollo sostenible equitativo a nivel mundial (Núñez-Vidal, 2003).

Los "extremos" planteados en la definición anterior no son una construcción puramente teórica, sino que corresponden a un desarrollo histórico, que bien vale la pena enunciar para comprenderlos.

1.1. Evolución histórica de la RSE

La RSE ha pasado por una serie de ciclos históricos en los cuales el sector privado o el estatal asumen su rol de orientador y definidor de su alcance (Dodd, 1932, p. 1150; Esping-Andersen, 1990, p. 109-111: Rodríguez-Fernández, 2004, p. 2).

Al hablar del origen, no hay un consenso en cuanto a su fecha ni sobre las primeras expresiones vistas. Hay quienes se remontan a la antigüedad de la civilización persa (559-529 a.C.) cuando Ciro, el Grande, y sus ejércitos de batalla invadían militarmente los pueblos, provocaban daños y posteriormente resarcían el daño (Curvelo-Hassán, 2008), algunos otros autores lo evidencian desde finales del siglo XIX cuando los empresarios asumían una serie de "políticas sociales y de bienestar" con sus empleados, para tratar de reducir posibles intervenciones estatales (Rodríguez-Fernández, 2004, p. 7). En ese mismo sentido, Gosta Esping-Andersen (1990, p. 113) afirma que, por ejemplo, políticas como las pensiones, tuvieron origen privado como un esfuerzos del empresariado para reducir los movimientos sindicales y neutralizar las reivindicaciones laborales.

Esta evolución en la empresa privada toma giros importantes durante el siglo XX en especial como consecuencia de dos eventos significativos. Primero, E. Merrick Dodd (1932) señalaba que al evaluar las consecuencias de la Gran Depresión de 1929, las empresas debían comportarse como buenos ciudadanos y considerar los intereses de los accionistas, trabajadores, clientes y público en general, con lo cual quedaron afectadas no solo por las leyes mercantiles sino también por la actitud del público, las opiniones comerciales y las obligaciones sociales de los negocios. La crisis de los años 30 asoció estas propuestas de ajuste en el papel de la empresa privada, a una preeminencia del Estado, como actor que promueve el desarrollo y la confianza ante el público, en particular en Estados Unidos.

Segundo, como consecuencia de la Segunda Guerra Mundial y los efectos devastadores que esta tuvo, en especial para Europa, el Estado se erigió como coordinador general de la actividad económica y subordinó los intereses empresariales y privados a los colectivos y sociales. Durante casi cuatro décadas, la responsabilidad social era asociada a las políticas sociales que emitía el Estado y que eran acogidas y cumplidas por la empresa privada.

Un nuevo giro histórico se produjo en la década de 1970 cuando el auge y el crecimiento económico generados durante más de 30 años empezaron a detenerse y se configuró una nueva recesión dentro del sistema económico mundial, caracterizado, en ese entonces, por el capitalismo industrial. Ese giro puede denominarse como Neoliberal (Anderson, 1996; Ahumada, 2006; Arrighi, 2007; Estrada, 2008; Rueda, 2010b). De acuerdo con Alex Callinicos, "el tangible fracaso de los métodos keynesianos, que no pudieron evitar las crisis mundiales de mediados de los 70 y comienzos de los 80 se toma como evidencia para argumentar que el intervencionismo de Estado ya no puede producir un crecimiento económico libre de crisis y privatiza la actividad económica, relegando al Estado a funciones que el mercado no está interesado en cubrir" (Callinicos, 1993, p. 266) y al mismo tiempo impone las lógicas de mercado en actividades sociales como la salud, la educación, etc.

A partir de la aceptación de las implicaciones del modelo económico neoliberal imperante, la responsabilidad social vuelve a resurgir con especial fuerza en la década de los 90, que asume a la empresa como un conjunto de partes interesadas en la buena marcha de la compañía y, por consiguiente, se habla de un esquema de empresa pluralista y comunitario que toma como punto de partida (Rodríguez-Fernández, 2004, p. 9), al menos en el discurso, la generación de riqueza para el conjunto de actores que se ven de manera directa o indirecta involucrados o afectados por la gestión empresarial.

Los esquemas empresariales y su idea de responsabilidad lentamente se han trasladado a países en vías de desarrollo y en particular en el caso colombiano. Así, a partir de la crisis del 29, que en nuestro país además se vio impulsada por la imagen mundial dejada por la masacre bananera, se da una serie de políticas para el restablecimiento de la economía y de la estabilidad (Vergara & Vicaría, 2009, p. 98).

Entre 1960 y 1970 se crearon distintas fundaciones que permitieron las primeras discusiones entre académicos y empresas, y unas primeras mediciones relacionadas con la gestión social. En la década de los ochenta, la Asociación Nacional de Industriales, hoy Asociación Nacional de Empresarios de Colombia, ANDI, elabora el primer modelo de Balance Social, basado en el modelo francés (Tamayo, 2003). De esa forma, Colombia es uno de los primeros países del hemisferio con intervenciones sociales, por parte del empresariado (Gutiérrez, Avella & Villar, 2006).

Como ocurrió primero en los países industrializados, hace más de 3 o 4 décadas, hoy, en su mayoría, las grandes empresas de América Latina (Correa, Flynn & Amit, 2004, p. 27 ss.) y colombianas tienen áreas, políticas y prácticas que ellas denominan responsables con la sociedad y producen información para hacerlas evidentes ante el entorno.

1.2. Algunos criterios para la definición de la RSE

Esta sección pretende describir algunos criterios que se han seguido para definir la RSE y que se encuentran en la literatura sobre la responsabilidad social. Al mismo tiempo, se van mencionando sucintamente algunas relaciones o roles que la información empresarial tiene dentro de cada una de las categorías presentadas para la definición de la RSE.

En este texto, los criterios que se utilizan para la definición de la RSE corresponden al origen disciplinar e histórico; a las crecientes demandas institucionales sobre información de RSE; a la evolución pragmática del concepto y a sus diferentes teorías. Se buscará plantear el margen en el que se construyen las definiciones, para hacer explícitos los "extremos" en los que mueve cada definición usando cada uno de los cuatro criterios.

En primer lugar, respecto del origen disciplinar e histórico del concepto. Para algunos autores (Lee, 2008), la RSE surge en medio de unas discusiones de las ciencias sociales —la sociología en particular— y la política, preocupadas por el papel social de la empresa y de cómo ella debería convertirse en un instrumento de ejecución de orientaciones mayores, que provenían de una sociedad con crecientes demandas derivadas de la Gran Depresión y las guerras mundiales. Estas visiones proponen además que las necesidades sociales deben ser identificadas y explicitadas en medio de una deliberación y un espacio público en el sentido expuesto por Jürgen Habermas en su libro Facticidad y validez, citado por Gabriel Rueda y María Victoria Uribe (2011, pp. 256-257).

Al contrario de ese primer origen disciplinario, desde los años 80 del siglo XX, "la pregunta fundamental de la RSE fue migrando progresivamente del énfasis en las responsabilidades empresariales hacia el efecto de la orientación social de las empresas sobre sus resultados y hacia la forma como esa orientación se involucraba y alineaba con la estrategia de crecimiento y de competencia en los mercados" (Perdomo & Escobar, 2011, p. 195).

Esta mirada de la responsabilidad empresarial, coherente con el proyecto político y económico del neoliberalismo (Rueda, 2010b, p. 268), se basa en los resultados y en esa medida, la información contable que da cuenta de ellos adquiere un lugar preponderante. Por ello, entre estos entendimientos, el papel de la información —en particular, la contable ante la RSE— es informar y recoger los efectos financieros de las decisiones sociales que toman las empresas, y de aquellas que afectan la estructura de gastos de las compañías.

A partir de este primer criterio, la RSE y la información que debe producirse en torno a ella se mueven en medio de dos extremos: deben tener un alcance amplio, de naturaleza social y para la deliberación pública, de una parte, y por la otra, información de utilidad organizacional, que facilite la articulación de las estrategias de RSE con los resultados empresariales y la generación de valor.

Siguiendo a Jesús Perdomo y Alfonso Escobar, otro criterio para examinar las distintas acepciones sobre RSE tiene qué ver con las demandas institucionales sobre las empresas. Los autores lo enuncian como "la significación del campo de la RSE desde la perspectiva de la demanda se evidencia en la formulación explícita de responsabilidades y principios rectores emanados de la institucionalidad internacional" (Perdomo & Escobar, 2011, p. 199).

Estas demandas han llevado a que instituciones como la Organización de Naciones Unidas; la Organización Internacional del Trabajo, OIT; y la Organización para la Cooperación y el Desarrollo Económico, OCDE, emitan directrices de política internacional sobre responsabilidad social, guías, políticas no vinculantes, etc. Como consecuencia de lo anterior, se han emitido guías para la construcción de memorias de RSE (como la Global Reporting Initiative, GRI o la norma de aseguramiento AA 1000 sobre AccountAbility), guías de auditoría (AA 1000 AS Assurance Standard y la ISAE 3000) y, en general, modelos que procuran ver la RSE como un modelo integral de gestión de la excelencia empresarial como ISO 26000, la norma EFR 1000 centrada en la relación familia trabajo y la SA 8000 sobre mejora de la gestión laboral desde la perspectiva de los stakeholders (Perdomo & Escobar, 2011, pp. 199200). En el mismo sentido de gestión integral y sus reportes, trabaja "Reporte Integrado".

Si bien estas demandas son cada vez crecientes, en el otro "extremo" pueden mencionarse algunas limitaciones, como:

- Su uso y aplicación siguen siendo voluntarios (Archel, Husillos, Larrinaga & Spence, 2009, p. 1285).

- Entregar este tipo de reportes, si bien aumenta la divulgación, termina siendo un mecanismo para cerrar la brecha de legitimidad entre la empresa y la sociedad (Deegan, 2006, p. 167).

- Las demandas institucionales pretenden contribuir a comparaciones entre distintas organizaciones y, en consecuencia, disminuyen los análisis particulares y estudios de casos concretos.

- Finalmente, al ser articulables con la estrategia organizacional, y hacerlas parte de un modelo integral de gestión, se procura, de forma más o menos explícita, que el centro de las actuaciones responsables sea la generación de valor al accionista, es decir, una apuesta, no revelada, de una concepción política de la RSE a favor de la empresa.

Un tercer criterio para definir la RSE corresponde a su evolución pragmática. Según Mauricio Gómez-Villegas (2011c), al hablar propiamente sobre la concepción y aplicación de la RSC se reconoce una "evolución pragmática" en la cual se pueden diferenciar tres momentos importantes. El primero, que asume una defensa a ultranza del rol económico de la empresa, supone que la única responsabilidad social que tienen las empresas es el uso de los recursos y la participación en todas las actividades que generen mayores utilidades dentro de una competencia libre y abierta, sin engaño ni fraude. Todos los esfuerzos destinados al aporte social son considerados como filantropía, en un acto caritativo que, por supuesto, implica ineficiencia económica.

Lo anterior corresponde a miradas de la RSE en las que es necesario establecer relaciones causales entre las declaraciones de responsabilidad y los efectos contables y financieros que ellas producen, pero sin hacer referencia a las transformaciones sociales que la gestión empresarial genera.

En un segundo momento, se hace evidente la capacidad que ejercen las multinacionales para condicionar y determinar las leyes locales y los acuerdos y regulaciones internacionales a su favor (Hernández-Zubizarreta, 2009, p. 75), muchas veces, incluso en contravía de la competencia abierta y de la eficiencia. Dado que la expansión internacional y el dominio de mercados podrían enfrentar la acción coordinada de consumidores conscientes y sensibilizados —boicot— que reaccionaban a los abusos legalizados de las corporaciones, la estrategia fue prestar atención a la RSE. Así, la identificación de los intereses de los diferentes partícipes y la respuesta efectiva a tales intereses y expectativas descentraron el ideario económico según el cual la empresa solo debe maximizar las utilidades para el propietario-accionista (shareholder), y que estaba, o está, en la base de las estrategias, las políticas y las acciones de la empresa promedio.

Es factible que con este entendimiento muchos de los esquemas de gestión y de los reportes existentes correspondan a formas de legitimidad para cerrar las brechas entre las demandas sociales y la gestión empresarial. Es decir, las consultas y conversaciones que se hacen entre empresa y actores socioeconómicos no parten de un conocimiento pleno de la información que el negocio empresarial implica, pero esa interacción sí genera una percepción de participación de estos actores. En el fondo, estas demandas serían atendidas solamente si ellas se ajustan a la estrategia del ente económico que, al resolverlas, puede presentar su gestión como legítima ante estos grupos.

El tercer momento, que puede ser planteado como el "extremo" de los dos anteriores, evidenció que aceptar e implementar la gestión de los partícipes, implicó erogaciones, ajustes en formas de operar e impactos en los rendimientos financieros en el corto y largo plazo. Las visiones más conservadoras no tardaron en señalar los altos costos, generar propuestas de cambio y reclamos, se inició una profundización —de fondo, un redireccionamiento— en la relación entre sociedad y estrategia y se argumentó sobre la improductividad de las iniciativas realizadas con miras a la mejora social y medioambiental, lo que redundó en la necesidad de alinear la estrategia, la cadena de valor y la RSE.

Cada empresa puede identificar el conjunto particular de problemas sociales en el que está mejor equipada para ayudar a resolver y del que puede obtener el mayor beneficio competitivo. Abordar temas sociales para crear valor compartido conducirá a soluciones autosostenibles que no dependen de subsidios privados o gubernamentales (Porter & Kramer, 2011, p. 62).

De esta última mirada surge un tema adicional: la empresa construye conjuntamente con las sociedades particulares, la identificación de problemas y su solución. En esa medida, no se trataría de políticas y acciones generales sino locales y concretas que pueden implicar que la forma de intervenir de una misma empresa varíe conforme los acuerdos y negociaciones con actores particulares en un momento y espacio determinados.

Un cuarto y último elemento para la definición de la RSE tiene qué ver con las teorías de la Responsabilidad social. Elisabet Garriga y Domènec Melé (2004, pp. 52-60), partiendo de la hipótesis que las teorías y enfoques más importantes sobre RSC están enfocados en aspectos sociales como la economía, la política, la ética y la integración social, realizan una clasificación de esas teorías a saber:

- Teorías instrumentales, que conciben la RSC como un simple medio para la consecución de utilidades y, por ende, a la empresa como un mero instrumento en la creación de riqueza, que es su única responsabilidad social, considerando que el aspecto por excelencia en la interacción entre los negocios y la sociedad es el económico. Por tanto, las actividades sociales son aceptadas si y solo si contribuyen a la creación de riqueza. Estas teorías recogen así mismo teorías de corte economicista neoclásico y del management estratégico (maximización del valor para el accionista, teorías de la estrategia para alcanzar ventajas competitivas como inversiones sociales en un contexto competitivo, visiones basadas en los recursos y en las capacidades dinámicas, visiones fundamentadas en el fondo de la pirámide y marketing con causa). El papel de la información en estas teorías corresponde al reflejo financiero de las acciones sociales que realiza la empresa.

- Teorías políticas, el poder social de la organización hace énfasis específicamente en su relación con la sociedad y su responsabilidad en el terreno político asociado con ese poder. Esto lleva a la empresa a aceptar deberes y derechos sociales o participar en ciertas cooperaciones sociales. Estas teorías se enfocan en una RSE que reconfigura los acuerdos colectivos y/o explican el rol dominante de las compañías multinacionales y su responsabilidad en —y frente a— la sociedad (constitucionalismo corporativo y ciudadanía corporativa).

- En estas teorías, la información se convierte en un dinamizador del debate público en torno a la gestión empresarial y sus efectos en un alcance mayor que en las teorías instrumentales. Sin embargo, la empresa sigue asumiendo su posición de dominio en el debate público, al decidir en qué acciones sociales intervenir y en cuáles no y refuerza su posicionamiento en el mercado, mediante reportes e información que la muestren como responsable.

- Teorías integrativas, que consideran que las empresas deben integrar las demandas sociales. Por lo general, argumentan que la continuidad, el crecimiento e incluso la existencia de la empresa dependen de la sociedad. Plantean una reconfiguración de la operación, al vincularla de forma integral con el entorno social, cultura y medioambiental (Issues Management, el principio de la responsabilidad pública, la gestión de los partícipes —stakeholders management— y teoría del desempeño social corporativo). Por tanto, la información no solamente proviene de la empresa, sino de todos los grupos socioeconómicos y no se limita a reportar bajo ciertos estándares, sino más bien a atender las necesidades y expectativas de los grupos que en particular tienen qué ver con la empresa misma.

- Teorías éticas, bajo el entendimiento de que la relación entre las empresas y la sociedad está integrada con valores éticos. Esto lleva a una visión de la RSE desde una perspectiva ética y como consecuencia, las empresas deben aceptar responsabilidades sociales como una obligación por encima de cualquier imposición jurídica o legal. Según Mauricio Gómez-Villegas (2011, p. 8), tendrían una visión normativa del cambio social e institucional, cifrada o fundada en valores universalistas (teorías normativas de los stakeholders —desde autores como John Rawls e Immanuel Kant, entre otros—, teoría de los Derechos Universales, teoría del Desarrollo sostenible y teorías desde la perspectiva del bien común). El papel de la información desde las teorías éticas supondrían que las empresas dan cuenta de aquellas circunstancias que la sociedad y los grupos que involucra la gestión de la empresa le demandan y a los cuales la empresa responde plenamente de forma voluntaria y completa, en procura, junto con su propio crecimiento y sostenimiento económico, del bien común.

1.3. Una propuesta para la agrupación de las definiciones

A partir de lo anteriormente expuesto, este numeral tratará de agrupar las definiciones anteriores para presentar dos formas de entender la RSE. La primera de ellas considera que el centro de la RSE es la empresa y sus objetivos, y la segunda sostiene que la RSE tiene como centro la sociedad. Dependiendo del centro de cada una, la información contable empresarial tendrá alcances diferentes y el aporte que hacen los mensajes financieros y gerenciales variará conforme a lo expuesto en la parte final del presente documento.

Revisemos en detalle el alcance de lo anterior.

1.3.1. Responsabilidad social empresarial desde la lógica de la empresa

Asume la responsabilidad social al poner como prioridad la empresa y atender de manera casi exclusiva la intención de recompensar con beneficios financieros a los accionistas; por tanto, no tiene en cuenta una verdadera conciencia, interacción y acuerdo social.

Es la misma empresa quien decide qué aspectos sociales atiende sin considerar como referente las propias necesidades de su entorno ni lo que la sociedad espera conocer sobre el desarrollo de la actividad empresarial.

En ese entendimiento hay una gran variedad de autores y empresas. Entre otros casos, podemos citar algunos que la asumen como:

- Un conjunto de prácticas que incluyen una intención altruista en la que "reparan" los daños a la sociedad por medio de iniciativas filantrópicas o de caridad.

- Un asunto por atender; sin embargo, el único propósito que tiene la empresa es hacer utilidades y a través de ello se está contribuyendo a la sociedad (Friedman, 1970).

- Una oportunidad para lograr mejores utilidades y capacidades productivas (Drucker, 1984).

- Una forma de lograr sensibilizar a los posibles clientes e incursionar en el llamado "Mercadeo Social" (Kaplan & Norton, 2004).

Todas estas visiones tienen en común el desconocimiento de la empresa como un actor social capaz de generar beneficios colectivos desde su propio entendimiento y gestión. Así las cosas, la información que publica la empresa es definida por ella misma y se centra en los aspectos que ha decidido atender sin tomar en consideración lo que espera conocer la sociedad sobre el desarrollo de su actividad empresarial.

1.3.2. Responsabilidad Empresarial centrada en la sociedad. El concepto de responsabilidad empresarial con trascendencia social, RETS

A diferencia de lo anterior, la empresa construye conjuntamente con la sociedad, el entendimiento de RSE y trabaja para conseguirlo y genera reportes que den cuenta de ese entendimiento. Este texto propone agrupar las definiciones centradas en la sociedad bajo el concepto de responsabilidad empresarial con trascendencia social, RETS. Es decir, en contraposición a los criterios centrados en la empresa, la RETS asume acuerdos y valores socialmente construidos como parte de sus propósitos y del quehacer empresarial, que se convierte en un tema relevante para la sociedad y no exclusivamente para la empresa (Rueda & Uribe, 2011, p. 250).

A continuación, se exponen las variables fundamentales en ese entendimiento y que la información contable puede contribuir a evidenciar y develar. Como se verá, muchas de esas variables han generado exclusión y desigualdad.

Sin el ánimo de hacer una lista exhaustiva, una empresa con responsabilidad social debe incluir como variables sociales críticas, al menos: asuntos de trabajo, mercado y precios, distribución del valor agregado, posesión y origen de activos y composición de la propiedad que se describen brevemente a continuación (Rueda, 2011, p. 9). Estos asuntos incluyen asuntos de mayor alcance que los reportes surgidos por presiones institucionales, como se explicaba en un numeral anterior. Sobre este, el texto volverá más adelante con mayor detalle.

La empresa suele ser una generadora importante de empleo; sin embargo, el mismo se ha deteriorado y precarizado. Los esquemas de flexibilización laboral, informalidad en la vinculación, despidos de trabajadores, subempleo, etc., deben ser evidenciados y develados directamente desde los informes contables empresariales. En esa medida, por ejemplo, se propone que la información contable no solo dé cuenta de las obligaciones laborales, sino que incluya otros asuntos relevantes para la responsabilidad social, como:

- Cantidad de trabajadores vinculados durante el período, condiciones de la vinculación y monto de la remuneración pagada.

- Jornadas laborales que en promedio tuvieron que desarrollar los trabajadores durante el período informado.

- Número de personas vinculadas y desvinculadas y condiciones de seguridad social de esos trabajadores.

- Estadísticas generales de los trabajadores por grupos etarios, género, etc.

Sin duda, uno de los elementos fundamentales para generar desarrollo económico incluyente es el empleo pero no solo en cantidad sino en calidad.

Respecto del mercado y los precios, en el marco de esta propuesta, resulta relevante comprender el mercado al que se enfrenta la empresa y la manera como este determina los precios de los bienes y servicios. Dado que el esquema empresarial de hoy de la gran corporación traslada los riesgos sociales del empleo, por ejemplo, a pequeñas y medianas empresas que actúan como proveedores de una gran cadena multinacional, resulta pertinente divulgar tal información.

De otro lado, es pertinente conocer la manera como el valor económico agregado que la empresa genera, se distribuye entre actores económicos, al informar los porcentajes de valor agregado apropiados por los actores y permitir establecer comparaciones entre trabajadores, prestamistas financieros, el Estado (impuestos), la empresa misma (reservas y depreciación) y la propiedad (dividendos o participaciones). Esto ayuda a develar tendencias históricas de las inequidades y las concentraciones. Este tipo de información mejora las posibilidades para que los distintos actores "negocien" las condiciones de prestación de servicios, la provisión de bienes y el valor a recibir por ellos.

Respecto de la posesión y origen de los activos, el tema es de especial importancia y sensibilidad en Colombia, por ejemplo, con todo tipo de activos, en particular la tierra. En efecto, muchas hectáreas de tierra que hoy son explotadas por prósperas empresas agroindustriales fueron, no hace mucho años, propiedad de campesinos y mini y microfundistas que tuvieron que desplazarse por condiciones del conflicto armado del país (Bello, 2006, p. 22). Si bien las operaciones de adquisición y explotación de la tierra en esas condiciones no pueden ser consideradas ilegales, el debate público que genera este tipo de información aumenta su cualificación y mejora la deliberación social en torno al desplazamiento y los verdaderos agentes que se benefician de él.

Finalmente, el tema de la propiedad resulta fundamental. La divulgación de información respecto de los nombres de los propietarios y de su porcentaje real de propiedad ayuda no solo a develar posibles fraudes —como el testaferrato y el blanqueo de activos—, sino a evidenciar acumulación y concentración de riqueza, por parte de unos pocos actores económicos o, incluso, la forma como el capital multinacional opera en Colombia, mediante la compra de empresas de tamaños diferentes.

Como ya se anotaba, seguramente debería revelarse mucha otra información, pero las anteriores deben ser vistas como ejemplos de la manera como la contabilidad puede contribuir al mejoramiento de la sociedad. En todo caso, estamos proponiendo una información que en su mayoría la sociedad desconoce y, por tanto, mejorará la calidad del debate público sobre la gestión empresarial.

2. Alcances de la contabilidad ante la responsabilidad social

En el numeral anterior, hemos planteado distintos conceptos de RSE y se ha propuesto una agrupación de los mismos. También planteamos de manera general, un rol de la información empresarial para los distintos entendimientos de esta responsabilidad.

Esta sección plantea un paso adelante en ese rol, en el sentido de no hablar ya en general de información empresarial, sino de expresar los roles que la información contable puede tener en este asunto de la RSE. En últimas, tratamos de evidenciar que parte de la información empresarial frente a la RSE proviene de la información contable, para lo cual es necesario recurrir a diversos conceptos de contabilidad que permitan aclarar que la contabilidad también interviene cuando se trata de dar cuenta de las relaciones empresa-sociedad.

Las organizaciones tienen un creciente interés por la revelación de información de carácter social, que puede estar vinculado con un uso estratégico de esta. Stella Maldonado y Carmen Cristina Quintero (citando a Samuel O. Idowu y Brian A. Towler) distinguen cuatro perspectivas que fomentan el desarrollo de la tendencia a revelar información social: la teoría de la agencia, según la cual los gestores emiten información para mantener el derecho al pago de comisiones por su buen comportamiento ético, con lo cual eliminan los riesgos para el accionista; la teoría de los stakeholders, que reconoce que además de los accionistas hay otros partícipes que tienen derecho a tener información; la teoría de la legitimidad, que afirma que las empresas emitirán información para mantener su reputación corporativa; y la teoría de la economía política de la contabilidad, que favorece la idea de que la contabilidad y la información responden a los cambios sociales y políticos y se acomoda a estos) (Maldonado-García & Quintero-Ramírez, p. 6).

Cuando se estudia el papel que se le asigna a la contabilidad como disciplina y a la información que ella produce, ante temas fundamentales de la economía y la sociedad, suele dársele un papel técnico funcionalista y útil para la libre circulación del capital financiero. Sin embargo, hoy resulta cuestionable creer que el único papel de la contabilidad frente el desarrollo social y económico sea convertirse en una herramienta de medición neutral de la realidad financiera del ente (Rahaman, 2005, p. 218). La contabilidad, que ha sido concebida tradicionalmente como un sistema de información, debería incluir en su propósito las relaciones existentes entre las empresas y su entorno, para evidenciar un reconocimiento macro (Machado-Rivera, 2003, p. 110).

Al revisar las definiciones de contabilidad en los últimos veinte años (Uribe-Bohórquez, 2011), hay un número importante de autores que entienden la contabilidad con un enfoque instrumental o como el resultado de un requisito legal; este entendimiento limitaría la capacidad de la contabilidad para revelar información propia de las relaciones de la empresa y el entorno. Otra corriente o tendencia asocia la contabilidad con la utilidad que de ella se genera, es decir, la asume como una fuente de información para la toma de decisiones adecuadas.

Sin duda, este apoyo a la toma de decisiones es uno de sus propósitos principales de la información contable. El presente documento, de hecho, asume la contabilidad como fuente de información para esas decisiones. No obstante, el enfoque de la utilidad que se encuentra en la literatura presenta dos limitaciones principales para dar cuenta de las relaciones empresa-entorno: la primera, que la contabilidad está informando, pero únicamente sobre el ente económico y la segunda, que solo pretende informar a algunos usuarios privados y delimitados.

Se hace necesario entonces reconocer el alcance social de la contabilidad como una tercera tendencia en la que se espera que ella trascienda de una información financiera y gerencial a una social, teniendo en cuenta las necesidades del "público en general", para atender al entorno y no solo con una visión económica (Niño-Galeano & García-Fronti, 2003). En esta tercera corriente o tendencia, se esperaría que la contabilidad no se reduzca únicamente a la revelación de datos financieros, sino que tenga un alto grado de información social (Quijano- Valencia, 2001).

La información contable debería contar con una complementariedad entre aspectos cualitativos y cuantitativos, financieros y no financieros, para lograr una integralidad en las diversas perspectivas que afectan la actividad de las organizaciones que permita a cualquier usuario determinar el manejo que las empresas les han dado a los recursos sociales y así determinar la contribución de la empresa al desarrollo socioeconómico (Niño-Galeano & García-Fronti, 2003)

Se presupondría que una empresa que se declare socialmente responsable lo evidencie en su sistema contable y, por ende, en los reportes, como ya se había mencionado, en su información cualitativa y cuantitativa. Y viceversa, se esperaría que al revisar la información contable de una empresa se pudieran deducir sus iniciativas relacionadas con responsabilidad social.

Partiendo de lo anterior, el rol del contador también se vería afectado; actualmente, su papel está determinado por un enfoque económico y financiero de la empresa que informa sobre lo que les interesa a los propietarios del capital. Su naturaleza "social" se limita al de fedatario, pero en asuntos empresariales, contrario a lo que se esperaría de un verdadero carácter social teniendo en cuenta las implicaciones macro que de su labor se pudiera desprender. En ese sentido, Jorge Tua-Pereda hace énfasis en el rol social que tiene el contador en su entorno (Tua, 2000, p. 20).

Vale la pena mencionar el compromiso social en el que están inmersos los contadores. Como lo expresa Marco Antonio Machado-Rivera (2003, p. 121): "La contabilidad asume un papel de compromiso no solo frente a la realidad de las naciones del mundo, de sus grupos e individuos, sino frente a la humanidad. Su misión de reflejar la realidad financiera, económica y social es un servicio del cual se surten los individuos representantes de diversas profesiones (administradores, economistas, ingenieros, contadores, etc.), así como agentes sociales...".

No obstante lo mencionado hasta el momento respecto de la contabilidad, la realidad es que la disciplina sirve fundamentalmente a intereses privados; incluso, la iniciativa de convergencia mundial menciona como principales usuarios de la información a los inversionistas y prestamistas, y deja de lado todo el sentido social propio de la contabilidad y de la profesión contable, y se sigue informando sobre los recursos y las utilidades de los propietarios de capital y no de los recursos que son sociales y fueron delegados únicamente para ser administrados y gestionados (Machado-Rivera, 2003, p. 122).

Los resultados propios del desconocimiento del entorno y de la concentración de información únicamente financiera y dirigida a "inversionistas y prestamistas", a unos pocos que constituyen una "élite de la información", se han dejado ver durante varios años. Estamos en mora de reconocer desde la disciplina otros conceptos, de conocer y actuar verdaderamente con políticas "sinceras" y "honestas" relacionadas con responsabilidad social desde las empresas y de reconocer el rol de los profesionales contables en un ámbito social más amplio del que estamos acostumbrados y de formar, investigar y evidenciar la realidad entre la responsabilidad social y contable desde la academia.

Gabriel Rueda-Delgado (2002, p. 26) menciona que:

La contabilidad tradicional ha sido un instrumento que ha favorecido, o por lo menos ha sido indiferente, a la inequidad, pobreza y degradación ambiental que caracterizan la sociedad de hoy en día. La contabilidad siempre ha estado al servicio de la riqueza financiera y la propiedad privada. Especialmente a partir del surgimiento de la empresa, en épocas del capitalismo mercantil, el mensaje contable se ha dirigido fundamentalmente a satisfacer las necesidades de los propietarios y/o de la administración... La contabilidad no solo debe abordar la actividad financiera y económica de la empresa y la sociedad en su conjunto, sino que además debe adecuar sus instrumentos teóricos para atender los efectos que dichas actividades producen sobre la calidad de vida de sus habitantes.

De los párrafos anteriores, podemos derivar que la contabilidad puede tener fuertes relaciones conceptuales con la responsabilidad social, dependiendo de su definición, características, objeto y objetivo de estudio. Ante el tema de la responsabilidad social empresarial, la contabilidad puede contribuir a que los usuarios se integren en la empresa como una coalición de intereses y que sean tratados de forma equilibrada, al apoyarse en la contabilidad para poder determinar, evaluar y controlar si efectivamente el ente está siendo responsable socialmente y a partir de allí tomar decisiones que sean pertinentes en su rol en el esquema socioeconómico.

Por este motivo, en el ámbito mundial se ha avanzado en la construcción de sistemas de reportes, que consideran simultáneamente dimensiones sociales, ambientales, financieras que bien vale la pena revisar, como se hace a continuación.

2.1. Alcance ante la RSE de algunas prácticas de gestión y reporte social utilizados hoy

Este numeral aborda una revisión y reflexión en torno al alcance de prácticas de reporte social sobre la RSE o prácticas de gestión que tienen incidencia en los reportes sociales, entre los cuales se destacan el Informe GRI, la Norma ISO 26000, Ethos, Pacto Global y Reporte Integrado, que vale la pena examinar brevemente. Se trata por tanto de "comparar" sus propuestas, con las múltiples definiciones dadas en el numeral 1 sobre RSE y de allí derivar su alcance y contribución.

A continuación, haremos una breve descripción de cada uno y posteriormente analizaremos su alcance ante los diversos entendimientos de RSE ya presentados.

2.1.1. Descripción de las principales formas de gestión y reporte de RSE

La Global Reporting Initiative (GRI)3 "es una organización basada en redes que producen un marco completo de reportes de sostenibilidad que son ampliamente usados en todo el mundo. Los objetivos centrales de GRI son la incorporación la divulgación de la gestión ambiental, social y de gobierno.

El sistema de reportes GRI está desarrollado a través del consenso y un proceso de múltiples partes interesadas. Los participantes provienen de negocios globales, sociedad civil, mano de obra, instituciones académicas y profesionales".

El informe GRI es el principal y más divulgado medio para guiar la información que sobre responsabilidad social divulgan las empresas que se acogen a él de forma voluntaria. La actual guía para la elaboración de memorias de sostenibilidad plantea numerosos indicadores principales (más de 55) que abordan efectos económicos, sociales y ambientales que las empresas que se acojan a su estructura deberían divulgar. Distribuidos así:

- Indicadores de desempeño económico que den cuenta de:

- Desempeño económico

- Presencia en el mercado

- Impacto económico indirecto

- De la gestión ambiental ü Materiales

- Energía

- Agua

- Biodiversidad

- Emisiones, vertidos y residuos

- Productos y servicios

- Cumplimiento normativo

- Transporte

- Aspectos generales

- De la gestión social ü Empleo

- Relación empresa/trabajadores

- Salud y seguridad en el trabajo

- Formación y educación

- Diversidad e igualdad de oportunidades

Respecto de la International Organization for Standardization (ISO), vale la pena señalar que "es el mayor desarrollador y editor de estándares internacionales. ISO es una red de institutos de estándares nacionales de 162 países. ISO es una organización no gubernamental que forma un puente entre los sectores público y privado. Por lo tanto, ISO permite un consenso para llegar a soluciones que satisfagan tanto las necesidades de negocio y las necesidades más amplias de la sociedad" (International Organization for Standardization, s.f.).

ISO 26000 ayudará a las organizaciones, para las cuales operar de forma socialmente responsable es más que "solo una buena idea" y a aplicar la Responsabilidad Social de una forma pragmática orientada al desempeño. Se centra en los siguientes aspectos:

- Gobernanza de la organización

- Derechos humanos

- Prácticas laborales

- Medio ambiente

- Prácticas justas de operación

- Asuntos de consumidores

- Participación activa y desarrollo de la comunidad4

El Instituto Ethos5 de Empresas y Responsabilidad Social es una organización sin fines de lucro, que se caracteriza como Oscip (organización de la sociedad civil de interés público). Su misión es movilizar, sensibilizar y ayudar a las empresas a gestionar sus negocios de forma socialmente responsable, para que los socios participen en la construcción de una sociedad justa y sostenible.

El Instituto Ethos trabaja en cinco líneas de acción:

- La expansión del movimiento de responsabilidad social corporativa. La conciencia y el compromiso de las empresas en Brasil, las empresas conjuntas, los medios de comunicación, la conciencia de la cuestión de la RSE, la coordinación de la creación del Comité Brasileño del Pacto Mundial de Naciones Unidas, etc.

- La profundización de las prácticas de RSE. Indicadores de RSE —incluyendo las versiones para micro y pequeñas empresas y algunos sectores de la economía—, conferencia internacional anual de más de 1.000 participantes, la creación de redes de interés, la promoción de la publicación de los informes sociales y la sostenibilidad y la producción de publicaciones y manuales.

- Influencia en los mercados y sus jugadores más importantes, con el fin de crear un entorno favorable para la práctica de la RSE. Desarrollo de criterios para la inversión socialmente responsable con los fondos de pensiones en Brasil, el desarrollo de programas y políticas públicas de RSE y la participación en los consejos de administración diferentes para discutir la agenda pública brasileña.

- Coordinar el movimiento de las políticas públicas de RSE.

- Desarrollo de políticas para promover la RSC y elaborar marcos jurídicos.

- Promover la participación de las empresas en la agenda de políticas públicas del Instituto Ethos.

- Fomentar la participación de empresas en el control de la sociedad mediante el monitoreo y la recolección de la responsabilidad jurídica, la transparencia gubernamental y la conducta ética.

- La divulgación de la RSE en los espacios públicos y eventos.

- Los procesos de estructuración de la consulta con los miembros y socios de la empresa.

- Producción de información. Encuesta anual de Responsabilidad Social Corporativa, percepción del consumidor y tendencias. La producción y difusión de contenidos y un sitio de referencia sobre el tema en internet, recopilación y difusión de datos y casos de negocios y promover los intercambios con los líderes internacionales en responsabilidad social.

Es esencialmente una herramienta de uso interno, que permite la autoevaluación de la gestión con respecto a la incorporación de prácticas de responsabilidad social, la planificación estratégica y monitorear el desempeño de la compañía, cubriendo los siguientes temas:

- Valores, transparencia y gobernabilidad

- Medio ambiente

- Público interno

- Proveedores

- Consumidores y clientes

- Comunidad

- Gobierno y sociedad

Por su parte, Pacto global6 llama a las compañías a adoptar diez principios universales relacionados con los derechos humanos, las normas laborales, el medio ambiente y la anticorrupción.

En palabras de Kofi Annan, exsecretario general de la ONU y Premio Nobel de la Paz en 2001, esta iniciativa aspira a contribuir a la emergencia "de valores y principios compartidos que den una cara humana al mercado global". Para esto, a través de la asociación de compañías, organizaciones de las Naciones Unidas, trabajadores, organizaciones no gubernamentales (ONG) y otros actores se quiere construir un mercado global más inclusivo y equitativo.

Tienen injerencia en este Pacto los gobiernos, que definen los principios que guían la iniciativa; las compañías, cuyas acciones se pretende influenciar; los trabajadores, que son los que producen; la sociedad civil, que se beneficia si hay empresas socialmente responsables; y Naciones Unidas, que provee el foro global.

Por su parte, las compañías que participan en el Pacto Global son diversas y representan diferentes industrias y regiones geográficas. Pero tienen dos características comunes: todas están en posiciones de liderazgo y todas aspiran a manejar el crecimiento global de una manera responsable que considere los intereses de un amplio espectro de grupos interesados, que incluyen empleados, inversionistas, clientes, grupos sociales, industriales y comunidades.

Los principios del Pacto Global se centran en:

- Derechos humanos

- Relaciones laborales

- Medio ambiente

- Anticorrupción

Según lo consignado en www.iasplus.com, Reporte Integrado (RI) pretende explicar cómo

la organización genera y sostiene valor en el corto, mediano y largo plazo, mediante una combinación de capitales como el creado, humano, financiero, intelectual, natural y social. Se trata de un modelo que integra la gestión (incluyendo la de los trabajadores) en procura de aumentar valor.

21.2. Análisis crítico de los alcances de cada forma de gestión o reporte de RSE

Aunque los propósitos de este trabajo no permiten ampliarnos en el análisis detallado y comparativo de los diversos indicadores que cada práctica de gestión o reporte social implica, hay varias coincidencias e interrelaciones entre ellas. La inclusión de dimensiones laborales, ambientales, sociales, etc., significa una dimensión de empresa que va más allá de la obtención de lucro.

Sin duda, el uso de cualquiera de ellas cualifica el papel de la empresa para evidenciar su relación con el entorno. Observarlos, cumplirlos y divulgarlos es un producto mayor, que una empresa que solo se dedique a obtener lucro.

Sin embargo, la naturaleza misma de sus enfoques considera a la empresa como punto central. Es decir, es una RSE que depende de la gestión de la empresa y de su voluntad y decisión de realizar acciones responsables ante sus trabajadores, el medio ambiente y la sociedad, y las acompaña de información social para corroborarlas.

Aunque en muchos casos se prevé el diálogo con diversos actores que se ven afectados directamente por la operación de la empresa, es una conversación dirigida por la empresa. Posiblemente (casi a manera de hipótesis que deberá

ser confrontada en trabajos posteriores), los diálogos se hacen con actores que no poseen la misma cantidad y calidad de información que tiene la empresa y, por tanto, sus intereses subordinados terminan a los propósitos estratégicos de la empresa.

Es evidente que estos diálogos no generan modificaciones de los objetivos de las organizaciones y, por el contrario, los reafirman.

De otra parte, los indicadores —a pesar de que mantienen ciertos grados de flexibilidad— están orientados a lograr comparabilidad entre los reportes presentados. La comparación de los resultados obtenidos —por la misma empresa en períodos anteriores o por distintas empresas del mismo sector— puede implicar el desconocimiento de las condiciones particulares de las acciones empresariales sobre los grupos o actores sociales.

Quiere decir lo anterior que en la medida en que no se complementen los datos e indicadores con información cualitativa y cuantitativa del contexto específico donde la empresa actúa, perderá valor como información para determinar las transformaciones sociales que en efecto se han producido en el tiempo y lugar específicos en que la empresa ha actuado.

Un asunto adicional y fundamental es que en estos esquemas de gestión y reporte, se hace un entendimiento de la sostenibilidad (en especial, ambiental) que ha sido objeto también de profundas críticas. Para autores como Arturo Escobar (1996, p. 368), estas prácticas tienen su origen en el concepto de desarrollo sostenible que pone énfasis en la gestión del desarrollo y plantea las relaciones entre naturaleza y economía en términos gerenciales.

Se trata de actuar racional y objetivamente sobre los recursos sin reducir o modificar la productividad del sistema económico, sino por el contrario maximizarlo para aumentar el desarrollo. Las lógicas que subyacen a estas visiones del desarrollo sostenible están ligadas a la productividad y al incremento del ingreso, motor del "desarrollo". Además de la corriente crítica del desarrollo sostenible, las lógicas que subyacen a estos modelos están ligadas al modelo económico neoliberal, que encuentran en la gestión privada y en la posibilidad de incrementar la acumulación privada de capital, el motor del crecimiento y a su vez, verlo como el "corazón" del desarrollo.

Por otro lado, se hace necesario un examen profundo y crítico sobre su adopción, toda vez que su inclusión no convierte a las empresas en generadores de los impactos positivos que la sociedad espera de ella y, consecuentemente, no implica una verdadera responsabilidad social que trascienda al entorno y a la comunidad en general.

Quiere decir lo anterior que estas acciones y reportes de RSE dejan de abordar muchos asuntos centrales para la sociedad, como consecuencia de ser un entendimiento de lo responsable desde la empresa.

Finalmente, pero no menos importante, está el hecho de que estos reportes sociales no tienen necesariamente un correlato con otra información contable empresarial que se produce. Así, por ejemplo, una empresa puede declararse responsable socialmente porque ha implementado acciones de bienestar para sus trabajadores, pero por la parte financiera y gerencial reporta prácticas que reducen los costos, por la vía de la flexibilización salarial.

Es decir, muchas acciones reportadas por la empresa como responsables no tienen verdadera incidencia en la estructura financiera de la organización, que espera no ver afectada su rentabilidad financiera como consecuencia de esas acciones.

Para este trabajo, es fundamental que la información de RSE, además de que incluya otras dimensiones adicionales a las contempladas en los enfoques de gestión y reportes de responsabilidad, considere estrechas relaciones e interacciones con la contabilidad financiera y gerencial, de tal suerte que se puedan aportar informes para la RSE desde y para la sociedad y no solo para la empresa.

La apuesta del presente trabajo está en volver a los orígenes disciplinares de la RSE ligados con la sociología y la política, con teorías éticas de la RSE que, en últimas, significan que la política y la sociedad son objetivos superiores a los empresariales y que la responsabilidad de estas se construya colectivamente.

Las construcciones en ese sentido pueden verse favorecidas cuando se evidencien y fortalezcan las maneras de relación en interacción con las prácticas y políticas de responsabilidad social, los reportes que de ellas se derivan y sus correspondientes efectos en la contabilidad financiera y gerencial como plantea la parte final del texto.

3. Formas concretas de interacción entre la RSE, los reportes sociales y la contabilidad financiera y gerencial

Como se ha mencionado, no basta con que una empresa se declare responsable para que lo sea. Más allá de la RSE desde la empresa, esta proclamación debe venir acompañada de información contable, cuantitativa y cualitativa, monetaria y no monetaria, social, ambiental, financiera y gerencial, etc., que permita al usuario y a los actores socioeconómicos interesados en ella, no solo determinar si efectivamente ha sido responsable, sino facilitar la toma de decisiones que a cada uno le corresponde.

A continuación, revisaremos cómo pueden interactuar la contabilidad financiera y gerencial para que contribuyan a una dimensión más amplia de la RSE.

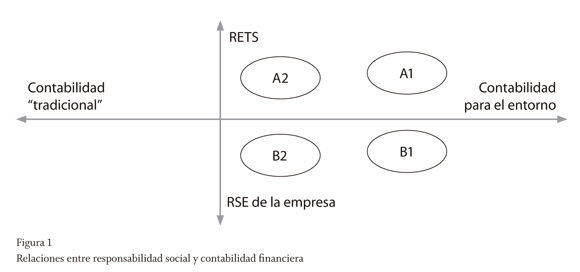

3.1. Contabilidad financiera Las relaciones entre RSE y contabilidad financiera se pueden mostrar gráficamente (ver figura 1).

El eje horizontal representa un continuo entre las visiones tradicionales de la contabilidad, pensadas solo para satisfacer necesidades financieras de usuarios como inversionistas y prestamistas financieros (extremo izquierdo) y entre la información contable que "da cuenta" —mediante reportes de diversa índole— de las relaciones entre el ente económico y los actores o agentes que están en su entorno. El eje vertical representa un continuo entre dimensiones de la Responsabilidad Social que la misma empresa define como una estrategia de legitimación ante la sociedad (extremo inferior) y entre una responsabilidad construida desde la comunidad con la que la empresa interactúa y se define conjuntamente.

Las combinaciones entre estos ejes horizontal y vertical permitirían "ubicar" las grandes empresas, objeto de un estudio empírico posterior, en cuatro grandes categorías en las que se analizan tres condiciones. La primera es la manera como se ha construido o definido la responsabilidad social, es decir, desde la empresa o desde la sociedad. La segunda condición es la revelación de información contable socioambiental (cuantitativa y cualitativa) pertinente para el entorno y los actores involucrados en la gestión empresarial. La tercera plantea los vínculos con la cuantificación financiera de los efectos que las decisiones de la empresa han tenido en cuanto a responsabilidad social y el aporte de información con el detalle suficiente para que los usuarios logren identificar los efectos económicos que esas decisiones han tenido para la empresa.

A partir de estas tres condiciones, se generarían las siguientes categorías de empresas, en cuanto a su relación de responsabilidad e información contable.

Categoría A1: la empresa asume un rol de RETS y, por tanto, ha generado una política de responsabilidad construida socialmente, acorde con los intereses y necesidades de los actores sociales y—al mismo tiempo y de manera consecuente con lo anterior— divulga información social y ambiental completa a todos los usuarios que convergen en su gestión e incluye información cuantitativa y cualitativa del alcance pertinente para esos actores. Al mismo tiempo, esa misma organización incluye en sus estados contables notas aclaratorias que evidencian los impactos financieros que producen sus decisiones de responsabilidad empresarial, en particular las relacionadas con lo que es pertinente para el conjunto de actores, en cuanto a asuntos sociales y ambientales y no solo económicos y financieros.

Categoría A2: la empresa asume un rol de RETS y, por tanto, ha generado una política de Responsabilidad construida socialmente, acorde con los intereses y necesidades de los actores sociales y —al mismo tiempo y de manera consecuente con lo anterior— divulga información social y ambiental completa, a todos los usuarios que convergen en su gestión e incluye información cuantitativa y cualitativa del alcance pertinente para esos actores. Sin embargo, esa misma organización NO incluye en sus estados contables notas aclaratorias que evidencian los impactos financieros que producen sus decisiones de responsabilidad empresarial y, por tanto, dificulta o impide que los actores reconozcan el esfuerzo económico que la empresa ha hecho para asumir sus obligaciones sociales.

Categoría B1: la empresa asume un rol de RSE desde la empresa y, por tanto, ha generado una política de Responsabilidad construida directamente por la empresa, acorde con los intereses y necesidades de ella misma, pero divulga voluminosa información social y ambiental que puede resultar pertinente a todos los usuarios que convergen en su gestión e incluye información cuantitativa y cualitativa del alcance mencionado en cualquiera de los reportes descritos en este texto. Al mismo tiempo, esa misma organización incluye en sus estados contables notas aclaratorias que evidencian los impactos financieros que producen sus decisiones de responsabilidad empresarial.

Categoría B2: la empresa asume un rol de RSE tradicional y, por tanto, ha generado una política de responsabilidad construida directamente por la empresa, acorde con los intereses y necesidades de ella misma pero NO divulga información social y ambiental que puede resultar pertinente a todos los usuarios que convergen en su gestión e incluye información cuantitativa y cualitativa del alcance menor incluir en el numeral 2.4.2. Al mismo tiempo, esa misma organización NO incluye en sus estados contables notas aclaratorias que evidencian los impactos financieros que producen sus decisiones de responsabilidad empresarial.

Por fuera del plano presentado, aparecería una quinta categoría que podremos denominar Categoría C, que correspondería a la empresa que NO asume un rol de RSE tradicional y que, por tanto, NO ha generado una política de responsabilidad y que NO divulga información social y ambiental, que puede resultar pertinente a todos los usuarios que convergen en su gestión. Al mismo tiempo, esa misma organización NO incluye en sus estados contables notas aclaratorias que evidencian los impactos financieros que producen sus decisiones de responsabilidad empresarial.

3.2. Contabilidad gerencial

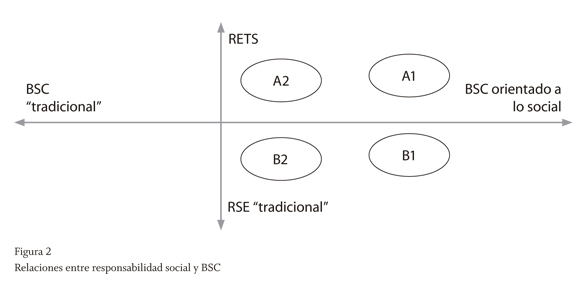

Para este caso, se propone el Balanced Scorecard (BSC) como herramienta de gestión del desempeño organizacional asumiendo que esta y otras herramientas deben contribuir a establecer el real alcance de la RSE y a su vez servir de apoyo, como mecanismo para hacer acompañamiento a la estrategia y soportar decisiones gerenciales. Estas relaciones se describen en la figura 2: El eje horizontal representa un continuo entre las visiones tradicionales de un BSC pensado para generar y aumentar el valor financiero de la empresa (extremo izquierdo) y un BSC que vincule la gestión y la estrategia empresarial con las relaciones entre el ente y los actores o agentes que están en su entorno.

El eje vertical representa un continuo entre dimensiones de la Responsabilidad Social definida por la misma empresa como una estrategia de legitimación ante la sociedad (extremo inferior) y entre una responsabilidad construida desde la comunidad con la que la empresa interactúa y definida conjuntamente.

Las combinaciones entre estos ejes horizontal y vertical también permiten "ubicar" las empresas en cinco grandes categorías en las que se analizan dos condiciones. La primera es la manera como se ha construido o definido la responsabilidad social, es decir, de manera conjunta, colectiva y concertada con el entorno (RETS) o en una autodefinición o autoproclamación del ente como responsable (RSE tradicional). La segunda plantea la inclusión de la RSE en la estrategia, usando el BSC para gestionarla de manera estratégica e integral.

A partir de estas condiciones se generarían las siguientes categorías de empresas, en cuanto a su visión de RSE y BSC.

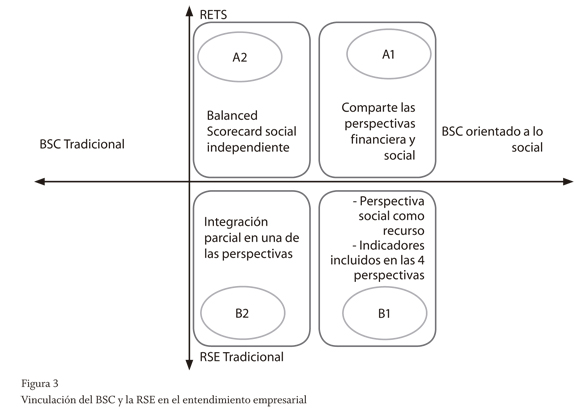

Categoría A1: la empresa asume un rol de RETS y, por tanto, ha generado una política de responsabilidad construida socialmente acorde con los intereses y necesidades de los actores sociales; al mismo tiempo y de manera consecuente, alinea su estrategia empresarial con ella y, por tanto, incluye información cuantitativa y cualitativa construida conjuntamente entre sociedad y empresa. En este caso, la organización incluye en su estrategia y en su gestión dimensiones e indicadores que evidencian los impactos que producen sus decisiones en la sociedad.

Es, por tanto, una empresa que incluye una quinta perspectiva asumida como objetivo primordial para ella y comparte la cima de los objetivos entre la perspectiva financiera y la perspectiva social. Tal como esta forma de responsabilidad social lo propone, se busca conseguir sostenibilidad financiera para asegurar la continuidad del ente pero no como un fin exclusivo, sino que pretende lograr resultados definidos por un acuerdo social para sus miembros.

Categoría A2: la empresa asume un rol de RETS y, por tanto, ha generado una política de responsabilidad construida socialmente, acorde con los intereses y necesidades de los actores sociales. Sin embargo, esa misma organización NO vincula en su BSC asuntos relacionados con responsabilidad social de forma alineada con la estrategia organizacional. Así se aísla la posibilidad de integración. El concepto de BSC con orientación social independiente es una opción similar al criterio con el que actúan estas empresas, es decir, logran acuerdos sociales sobre las construcciones que se esperan del quehacer empresarial pero no trabajan de manera integral y coordinada esas estrategias y actividades dentro de la empresa, lo cual permite conseguir resultados favorables en materia financiera y social pero no necesariamente todas las personas se sienten involucradas en ello, poniendo en riesgo la sinergia y alineación entre las actividades personales, departamentales y organizacionales e incluso se pueden comenzar a percibir las actividades sociales como una carga adicional.

Categoría B1: la empresa asume un rol de RSE tradicional y, por tanto, ha generado una política de responsabilidad construida directamente por la empresa, acorde con los intereses y necesidades de ella misma; al mismo tiempo y de manera consecuente, alinea su estrategia empresarial con la RSE y, por tanto, incluye indicadores en su BSC que evidencian los impactos que producen sus decisiones en la sociedad, los ubica dentro de las relaciones causa y efecto para así asegurar alineamiento y la consecución de la visión y los objetivos, que están centrados en el logro de resultados financieros. En este escenario, este tipo de empresas puede tender a incluir la RSE en el BSC bajo dos perspectivas:

- Incluir una quinta perspectiva que asume la RSE como un recurso, es decir, necesaria para potenciar el aprendizaje y crecimiento de la empresa (empleados, tecnología) y así conseguir procesos internos adecuados que serán traducidos en productos para el logro financiero, que como se menciona es el objeto principal para este tipo de empresas.

- Ubica la responsabilidad social entre las cuatro perspectivas, con un enfoque "integral", es decir, reconoce que los aspectos sociales pueden afectar el resto de las cuatro perspectivas genéricas y en una lógica de causa-efecto, busca resultados financieros, como lo sugiere la responsabilidad social tradicional.