Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.13 no.33 Bogotá jun./dic. 2012

Experiencia sobre la utilización de un mix de metodologías docentes en la educación universitaria de la contabilidad

Experiência na utilização de uma combinação de métodos de ensino superior em contabilidade

Experience on the Use of a Mix of Teaching Methods in Higher Education of Accounting

María Antonia García-Benau1

Ana Zorio-Grima2

1Doctora, Universidad de Valencia, España. Doctora en economía financiera y contabilidad, Universidad de Valencia. Catedrática de Universidad, Departament de Comptabilitat, Universidad de Valencia. Correo electrónico: maria.garcia-benau@uv.es, garciab@uv.es

2Doctora, Universidad de Valencia, España. Doctora en economía financiera y contabilidad, Universidad de Valencia. Profesora titular de economía financiera y contabilidad, Universidad de Valencia. Correo electrónico: ana.zorio@uv.es

Fecha de recepción: 12 de diciembre de 2011 Fecha de aceptación: 12 de junio de 2012

Para citar este artículo

García-Benau, María Antonia & Zorio-Gri-ma, Ana (2012). Experiencia sobre la utilización de un mix de metodologías docentes en la educación universitaria de la contabilidad. Cuadernos de Contabilidad, 13 (33), 613-657.

Resumen

En este trabajo se analiza la introducción de nuevas metodologías docentes a título experimental en un curso de contabilidad financiera. Las nuevas técnicas empleadas en clase han sido de varios tipos: mapas conceptuales, crucigramas, técnica del "puzzle" o aprendizaje cooperativo y test on-line, entre otras. Concretamente, se analiza la mejora en el rendimiento de los estudiantes mediante la comparación con resultados de otros años. Así mismo, se estudia el grado de satisfacción de los estudiantes con las nuevas herramientas docentes empleadas. Se analiza si mejora el nivel de motivación por una mayor comprensión de los contenidos, por un mayor número de horas de estudio a lo largo del período académico o por facilitar un correcto enfoque de estudio de la materia objeto de evaluación. De este análisis se desprende una valiosa información a favor del diseño de nuevas actividades y metodologías de trabajo en la enseñanza universitaria de la contabilidad.

Palabras clave autor Contabilidad, educación superior, innovación docente, mapas conceptuales, test on line, crucigramas, universidad.

Palabras claves descriptor Enseñanza superior, Plan de estudios universitarios, Control de rendimiento, Motivación.

Código JEL M41, M40

Abstract

This paper discusses the introduction of new teaching methods on a trial basis in a Financial Accounting course. Several types of new techniques have been used in class: conceptual maps, crosswords, puzzles —cooperative learning— and on-line tests, among others. The improvement in student's performance in analyzed by comparing it with results from previous years. The degree of student satisfaction with the new teaching tools employed is studied likewise. This work analyzes whether motivation improves by a greater understanding of the contents, because of a larger number of hours of study throughout the term, or because of the facilitation of a correct approach to the study matter under evaluation. This analysis reveals valuable information for the design of new activities and working methods in university teaching of accounting..

Key Words author Accounting, higher education, educational innovation, concept maps, on-line tests, crosswords, university.

Key Words plus XHigher education, university curriculum, achievement tests, motivation.

Resumo

Este artigo discute a introdução de novos métodos de ensino em caráter experimental em um curso de Contabilidade Financeira. Vários tipos de novas técnicas têm sido utilizados em sala de aula: mapas conceituais, palavras cruzadas, quebra-cabeças o aprendizagem cooperativo—testes on-line, entre outros. A melhora no desempenho do aluno em análise, comparando-o com os resultados de anos anteriores. O grau de satisfação dos alunos com as novas ferramentas de ensino empregadas é estudado o mesmo. Este trabalho analisa se melhora a motivação por uma maior compreensão dos conteúdos, por causa de um maior número de horas de estudo durante todo o período, ou por causa da facilitação de uma abordagem correta para a matéria de estudo em avaliação. Essa análise revela informações valiosas para a concepção de novas atividades e métodos de trabalho de ensino da contabilidade na universidade.

Palavras-chave autor Contabilidade, ensino superior, a inovação educacional, mapas conceituais, testes online, palavras cruzadas, universidade.

Palavras-chave descritor Ens ino superior, universidade currículo, controle de desempenho, motivação.

SICI: 0123-1472(201212)13:33<613:ESUMMD>2.0.TX;2-V

Introducción

La institución universitaria se ha encargado, tradicionalmente, de proporcionar a los estudiantes unos conocimientos fundamentalmente teóricos (si bien en el caso de la contabilidad deben ser eminentemente prácticos) y hace girar el proceso de enseñanza-aprendizaje en gran medida sobre la figura del profesor como transmisor de conocimiento. Ello resulta insuficiente en el momento actual. Hoy, los avances en tecnologías de la información y los cambios continuos en el entorno laboral requieren cada vez más la presencia de graduados universitarios con unas competencias y habilidades específicas para que sean capaces de desenvolverse por sí mismos mediante un aprendizaje autónomo. Siendo este el punto de partida, la denominada Declaración de Bolonia (Ministros europeos de enseñanza, 1999), tan debatida en los últimos años en el entorno europeo, pretende alcanzar una serie de objetivos, con la finalidad de establecer y promocionar mundialmente el Espacio Europeo de Enseñanza Superior (EEES).

Estos objetivos son los siguientes (MEC, 2003; España, Ley Orgánica de Universidades, 2007): i) La adopción de un sistema de titulaciones fácilmente legible y comparable, ii) La adopción de un sistema que se base fundamentalmente en dos ciclos principales, de primer nivel (grado) y de segundo nivel (posgrado), iii) El establecimiento de un sistema de créditos (European Credit Transfer System, ECTS o Sistema Europeo de Transferencia de Créditos) para promover la movilidad de los estudiantes, iv) Implantación del denominado lifelong learning (LLL), es decir, la implantación de una formación continuada durante toda la vida laboral de los titulados universitarios, v) Promoción del desarrollo curricular, de planes de movilidad, de programas integrados de estudios y la colaboración interinstitucional.

Tal como se desprende de estos objetivos, este marco normativo universitario se caracteriza por un cambio de paradigma en el modelo de enseñanza. La universidad debe proporcionar al estudiante las herramientas, no solo para que "aprenda", como hasta ahora, sino también y de forma especialmente importante, para que "aprenda a aprender" (Novak & Gowin, 1988). De hecho, en la sociedad del conocimiento actual, con cambios constantes y en ocasiones muy rápidos, se impone el aprendizaje a lo largo de la vida (lifelong learning).

Para lograrlo, plataformas completamente nuevas de enseñanza están comenzando a utilizarse aprovechando las nuevas tecnologías de la información y la comunicación. Las metodologías docentes tradicionales han quedado obsoletas (Quadro & Andreone, 2010), a no ser que se complementen para promover la participación activa del estudiante (CCU, 2006), sin que ello venga en detrimento de la docencia virtual o mixta, válida sin duda en determinadas situaciones concretas. Esta propuesta apuesta por la docencia presencial basada en un aprendizaje guiado por parte del profesor, que se apoya en una serie de recursos novedosos y variados, para potenciar una "escucha activa" por parte del estudiante y un "aprendizaje significativo" (Ausubel, Novak & Hanesian, 1983).

Con todo, habría que fijar unas competencias concretas que el estudiante debe lograr al superar la asignatura (por oposición al anterior modelo de enseñanza con una planificación basada meramente en la transmisión de contenidos, fundamentalmente teóricos, con lo cual difícilmente se podía avanzar de los primeros niveles jerárquicos de la conocida Taxonomía, de Benjamin S. Bloom, 1956). En torno a esas competencias, el profesor debería crear una carpeta (o portafolio) de recursos didácticos para captar la atención del estudiante. En nuestra opinión, la variedad de tipos de recursos enriquecerá las clases, aportará nuevos elementos al debate y favorecerá la interrelación de conceptos. Ello propiciará un mejor seguimiento de la asignatura por parte del alumnado, fomentará el aprendizaje autónomo y cooperativo y una mejoría en los resultados.

En el momento actual, casi todas las universidades han desarrollado plataformas virtuales que se revelan muy útiles para gestionar este cambio en el modelo educativo (ya sea utilizando software libre como Moodle o redes privadas desarrolladas de forma ad hoc por las propias universidades, a partir de software privado como WebCT, por ejemplo). Estas plataformas facilitan llevar un calendario bien planificado de las sesiones, el intercambio de información con los estudiantes e, incluso, proporcionar una retroalimentación individualizada a los estudiantes de los trabajos entregados, así como la gestión de notas. No obstante, la innovación docente que se presenta en estas páginas, aunque en ocasiones se ha sustentado en la utilización de la plataforma de la Universidad de Valencia, España (denominada Aula virtual), se centra en favorecer una actitud fundamentalmente activa en el aula.

Así, la estructura de este trabajo es la siguiente. Tras esta introducción que subraya la actualidad y oportunidad de esta investigación, cuyo objetivo es analizar el éxito de nuevas metodologías docentes en la enseñanza de la contabilidad, en la segunda sección se analiza el estado de la innovación docente en el ámbito de la Contabilidad. En la tercera sección se presenta la experiencia realizada. Para ello se aborda en primer lugar el contexto de la investigación, es decir, se presentan la asignatura y las metodologías innovadoras utilizadas en el curso 2008-09 en la Universidad de Valencia (España). En segundo lugar, se describe el proceso de obtención de información para analizar el nivel de éxito de la experiencia, esto es la muestra y el cuestionario empleado, y en tercer lugar, se ofrecen los resultados obtenidos. Por último, el trabajo acaba con una sección de conclusiones.

1. Nuevas metodologías docentes en contabilidad

En el campo de estudio de la Contabilidad, el interés por los aspectos docentes y de diseño curricular se remonta a los años ochenta.

Este interés surge inicialmente en Estados Unidos. De hecho, en 1989, se creó la Accounting Education Change Commission (AECC), para mejorar la preparación de los contadores con las habilidades, conocimientos, valores y actitudes necesarias para incorporarse con éxito al mundo profesional. Esta organización ha emitido distintos documentos de interés, desde su primer Position Statement sobre los objetivos de la educación contable (AECC, 1990), hasta la revisión del mismo (AECC, 1996). Concretamente, resulta muy relevante para nuestra investigación el documento publicado por este organismo sobre el proceso de "aprender a aprender" (AECC, 1995).

El interés que suscitan estos temas en nuestra disciplina es tan grande que, a pesar de que la investigación en cuestiones docentes se ha visto siempre relegada a un nivel inferior a la realizada en otras líneas de investigación contable (Ravenscroft, Rebele, Saint Pierre & Wilson, 2008), algunas publicaciones se centran en estos temas. Por ejemplo, el pionero Journal of Accounting Education, fundado en 1983, en Estados Unidos y con comité editorial completamente anglosajón, aunque dice tener vocación internacional; el Issues in Accounting Education, publicado desde 1986 y sustentado por la American Accounting Association (AAA), lo que explica su composición editorial completamente estadounidense y el Accounting Education: An International Journal, en circulación desde 1992, cuyo editor es británico, y el comité editorial mayoritariamente anglosajón, con presencia de algún miembro europeo continental (véase Paisey & Paisey 2004, para una exhaustiva revisión de lo publicado en esta revista de 1992-2001, por áreas temáticas). Revistas más recientes de publicación anual son Advances in Accounting Education, que se publica desde 1998 y Global Perspectives on Accounting Education, que se editó por primera vez en 2004. Puede verse un completo estado del arte de lo publicado en estas cinco revistas desde el año 2000 hasta 2005, en Stephanie Watson, Barbara Apostolou, John M. Hassell y Sally A. Webber (2003 y 2007). El estadounidense The Accounting Educators Journal se publica desde 1989 y a pesar de tratarse de una publicación académica con proceso de evaluación anónimo, no parece haber logrado el reconocimiento de las anteriores. Otras muchas revistas contables de corte más genérico publican en sus páginas artículos relacionados con estos temas.

Algunas asociaciones contables se han creado con la vocación de velar por la docencia en la contabilidad, como la International Association for Accounting Education and Research (IAAER). En el campo normativo, hemos de señalar que por la naturaleza de nuestra profesión, se requiere una legislación que regule el acceso a la misma dado el componente para el interés público de algunas de sus vertientes laborales, concretamente la de auditoría. Así, se pueden encontrar legislaciones nacionales, regionales (como la VIII Directiva Europea CEE, 2006) o incluso internacionales (como las normas internacionales de educación contable que emite la International Accounting Education Standards Board (IAESB) de la International Federation of Accountants (IFAC). Dado el imparable fenómeno globalizador que ha afectado ya en España en la adopción de las normas internacionales de contabilidad para determinadas empresas según el Reglamento 1606/2002, en la publicación de un nuevo Plan General de Contabilidad de 2007 y la previsible adopción de las normas internacionales de auditoría según la revisión de 2006 de la VIII Directiva, no parece en absoluto descabellado pensar que en un futuro quizá no demasiado lejano veamos también una convergencia en la educación contable, en el ámbito mundial, impulsada por la Declaración de Bolonia y el Proyecto Tuning. Esperemos que esta convergencia vaya ligada no solo al establecimiento de ciertos requisitos temporales o de contenidos, sino también al desarrollo de metodologías docentes que potencien la obtención de una serie de competencias establecidas de antemano (pues la enseñanza de la Contabilidad tradicionalmente las ha dejado de lado, véase Albretch & Sack, 2000), destacando entre ellas, en nuestra opinión, las del aprendizaje autónomo y cooperativo (López-Pérez, Pérez-López & Rodríguez-Ariza, 2013).

De hecho, la literatura contable se ha planteado ya las cuestiones básicas sobre cómo llevar a cabo ese cambio necesario en la educación contable (Williams, 1996) y ha contrastado el éxito de algunas técnicas docentes consideradas innovadoras (véase Quinn, Garner, Marshall & Smith, 1995; Cárdenas-Londoño, 2009) que utilizan una metodología basada en la experiencia vivencial de los estudiantes, mediante prácticas tutorizadas en departamentos contables. El hecho de que los estudiantes han de crear un conocimiento significativo a partir de la interrelación con experiencias vividas se subraya también en Gordon Boyce (2004), quien con una actitud crítica plantea que la contabilidad debe enseñarse buscando una interdisplinariedad con otras áreas de la empresa. El método del caso se emplea con frecuencia en las escuelas de negocio y muchos investigadores han publicado sus experiencias docentes con casos (pueden consultarse, entre otros, Stewart & Dougherty, 1993; Boyce, Williams, Kelly & Yee, 2001 o la experiencia de Carrasco & Donoso, 2008, sobre la utilización del método del caso en las asignaturas de contabilidad financiera avanzada y análisis contable). La simulación también ha sido analizada como técnica de enseñanza contable (Otal & Serrano, 2006). Los efectos positivos de la enseñanza de la Contabilidad en cursos intensivos o seminarios frente a los cursos de duración normal han sido puestos de manifiesto por Robert Inglis, Alan Broadbent y Gloria Dall'Alba (1993). El uso de plataformas digitales para el intercambio de información con los estudiantes y para el seguimiento de su desempeño también ha sido revisado por autores previos (Lange, Suwardy & Mavondo, 2003; Dowling, Godfrey & Gyles, 2003; Millán, Guerrero & Heras-Jiménez, 2007, quienes presentan la utilización de la WebCT en una asignatura de contabilidad financiera).

Algunas de las técnicas empleadas en este estudio y que se comentan en la sección siguiente, han sido analizadas por investigadores previos y utilizadas ya en contextos diferentes al nuestro con buenos resultados. Por ejemplo, la técnica de los mapas conceptuales presenta muchas ventajas para ser utilizada en la enseñanza de la contabilidad (Leauby & Brazina, 1998). En este sentido, Jayne D. Maas & Bruce A. Leauby (2005) presentan su utilización en un curso introductorio de contabilidad con buenos resultados, al igual que Chei-Chang Chiou, 2008, en un curso avanzado de contabilidad. John B. Simon (2007) realiza lo propio en dos años sucesivos de un curso de contabilidad financiera, lo que le permite detectar los fallos de su aplicación y que no hay diferencias en su utilidad por cuestiones de género o edad, si bien señala que los estudiantes asiáticos encontraron este método más útil que los británicos.

La técnica de las pruebas cortas (sencillos test de respuesta múltiple o crucigramas) ha sido ya recomendada por distintas investigaciones sobre educación contable (Baldwin, 1980; Gupta, Elson & Ostapski, 2006). Robert J. Liebler (2003) recomienda que se resuelvan en solo cinco minutos, que se dé a los estudiantes al principio de la clase y se corrija al final, habiendo dado materiales de antemano a los estudiantes para que preparen la clase. Aunque esta técnica se utiliza desde hace mucho tiempo en determinadas universidades, en otras todavía no se ha implantado.

Helen M. Roybark (2007) propone utilizar los crucigramas al impartir clases relacionadas con la independencia del auditor, junto con una batería de técnicas variadas. Si las experiencias se realizan en equipo para potenciar el aprendizaje cooperativo, se refuerzan los resultados positivos alcanzados (Clinton & Kohlmeyer, 2005, Borthick & Jones, 2000).

2. Una experiencia exitosa en la Universidad de Valencia (España)

2.1. Contexto de la investigación y metodologías aplicadas

Esta experiencia se ha llevado a cabo durante el curso 2008-09, en la asignatura contabilidad financiera. Se trata de una asignatura troncal, anual y de primer curso, que se imparte en las titulaciones de licenciatura en administración y dirección de empresas (ADE) y diplomatura en ciencias empresariales (EMP). Concretamente, se ha impartido en uno de los seis grupos en ADE y en otro de los doce en EMP, por un grupo de 18 profesores.

Se eligió esta asignatura por ser la materia en la que se establecen los fundamentos de la formación en contabilidad. Además, los alumnos se inician en los estudios universitarios.

En ambas titulaciones, esta asignatura está sometida a una coordinación común, por parte de dos profesores, que comparten el programa, diversos materiales (presentaciones en powerpoint para las clases de teoría y una colección de supuestos) y los exámenes. Supone para los estudiantes una docencia presencial de 90 horas, repartidas en 60 horas de teoría y 30 horas de práctica, a lo largo de los dos cuatrimestres.

Los grupos tienen un tamaño medio de 106 estudiantes, dentro de una horquilla de entre 78 y 116 alumnos. La Universidad de Valencia posee un aula virtual que los profesores pueden utilizar para intercambiar información con los estudiantes y favorecer, en su caso, un seguimiento personalizado de los alumnos, si el profesor lo considera conveniente.

Para la clase de práctica, cada grupo se divide por la mitad, en dos subgrupos, para promover la discusión y la participación de los estudiantes en la resolución de los problemas planteados. En las clases de práctica, se resuelven los supuestos planteados en el cuadernillo de ejercicios, que han sido elaborados por el conjunto de profesores. A estos efectos y a pesar del interés de introducir el uso de programas informáticos para la llevanza de la contabilidad en la enseñanza de esta disciplina, como reconoce sin ambages la literatura previa (véase una revisión en Paisey & Paisey, 2001, p.71), en nuestras clases no lo hemos utilizado porque el plan de estudios de la Universidad de Valencia lo reserva como contenido expreso de asignaturas optativas de cursos superiores.

Como apoyo docente en la Universidad de Valencia para las clases de teoría se ponen a disposición transparencias (Sugahara & Boland, 2006, contrastan la bondad de la utilización de esta técnica en nuestra disciplina), correspondientes a los temas que componen el programa de la asignatura y basadas en el manual recomendado como bibliografía básica a los estudiantes. Tradicionalmente, los profesores han hecho uso de la Lección Magistral como técnica para afrontar estas clases, dado el elevado número de estudiantes y la extensión de los temas a cubrir en un tiempo bastante limitado.

Como puede observarse, la coordinación de esta asignatura se realiza para facilitar la utilización de técnicas tradicionales de enseñanza en nuestro campo de conocimiento (Brown & Guilding, 1993), es decir, la clase magistral y la discusión en grupos más reducidos, así como la utilización de un manual básico de referencia. No obstante, ante la llegada del Espacio Europeo de Educación Superior, EEES, y el uso de las nuevas tecnologías de la información, se ha considerado oportuno comenzar a innovar en la labor docente y observar los resultados logrados. Como se expone en los apartados siguientes, el resultado de esta experiencia inicial para las clases de teoría, en la que se ha utilizado un cocktail de innovadoras técnicas docentes, bajo un enfoque híbrido flexible (Dowling, Godfrey & Gyles, 2003) ha sido muy satisfactorio. En realidad, hemos tratado de introducir variaciones didácticas que algunos docentes utilizan para enriquecer la clase magistral y hacerla mucho más participativa, al favorecer el aprendizaje cooperativo (Ravenscroft, Buckless & Hassall, 1999), el trabajo en grupo (Collett, 2000) y autónomo. Estas metodologías docentes sin duda serán muy útiles a nuestros estudiantes en el desarrollo de importantes competencias que les exigirá el mundo laboral. Además, esta experiencia ha permitido detectar campos de mejora para llevarlos a cabo el curso próximo.

Las técnicas empleadas en esta experiencia han sido las siguientes:

- Mapa conceptual: se explicó a los estudiantes esta técnica y se utilizó para repasar los contenidos de corte más teórico de la asignatura. De hecho, se les entregaron varios para que los completaran con varios conceptos clave.

- Puzzle: se potenció el aprendizaje cooperativo de los temas de inmovilizado no financiero y sus correcciones valorativas pues se consideró que era el más adecuado para enseñar a los estudiantes esta técnica. Se crearon grupos de trabajo y grupos de expertos, para abordar las distintas partes de su contenido. Para ello, se pidió a los estudiantes que se documentaran en el Plan General de Contabilidad y el manual de referencia.

- Crucigrama: se utilizó para contrastar de forma lúdica y en grupo si se habían asimilado los conceptos principales de los primeros temas del programa.

- Test on-line: se utilizó la plataforma virtual de la Universidad de Valencia para que los estudiantes comprobaran de forma individual si habían comprendido los temas más complejos del temario y permitirles obtener experiencia en la resolución de preguntas tipo test que con frecuencia aparecen en el examen.

- Otras actividades realizadas en clase: se utilizaron además otro tipo de ejercicios variados que no recaen en ninguna de las agrupaciones anteriores, como tablas o frases para completar, conceptos a relacionar, ejercicios muy cortos para practicar, que se realizaron en grupos en los últimos minutos dedicados a cada tema, para repasar así los conocimientos impartidos.

- Otras actividades realizadas en casa: como en el punto anterior, se pidió a los estudiantes que resolvieran en su casa algunos ejercicios del manual o realizaran algunas de las actividades variadas ya citadas que no recaen en las categorías anteriores.

Los profesores plantearon algunas actividades como voluntarias y otras de tipo obligatorio. Su realización permitiría a los estudiantes obtener una "puntuación extra" (inferior a un punto sobre un total de diez) en su calificación, adicional a la nota del examen. En el grupo de EMP se llevó además un control de asistencia a clase, necesario para poder beneficiarse de la puntuación extra. A pesar de que probablemente los profesores hubieran preferido dar mayor peso en la calificación de los estudiantes a la realización de estas técnicas y a su participación en clase, no fue posible cambiar el tipo de evaluación centrado en la realización de un examen al tratarse de una asignatura troncal con un programa docente común y coordinado en 18 grupos.

2.2. Muestra, datos e hipótesis

Para poder valorar si esta experiencia ha resultado positiva, aparte de las impresiones de los profesores que las llevan a cabo (1), resulta imprescindible conocer las opiniones de los estudiantes (2) y analizar los resultados obtenidos en sus calificaciones (3). Estos tres apartados se discuten a continuación.

La metodología utilizada para abordar cada uno de esos aspectos ha sido, en primer lugar, dado el escaso número de profesores involucrados en esta experiencia, de tipo descriptivo, narrativo.

En segundo lugar, para valorar las opiniones de los estudiantes del grupo de ADE (con 107 alumnos matriculados) y de EMP (con 116 alumnos matriculados) se utilizan datos obtenidos de un breve cuestionario, que se pasó a los asistentes a la penúltima sesión. Su objetivo era proporcionar una valiosa información anónima sobre si las técnicas utilizadas ese curso incrementaron su motivación por la asignatura, les ayudaron a comprender los contenidos, les resultaron satisfactorias y otros aspectos relacionados con el conjunto de las técnicas empleadas y su valoración en la calificación final, entre otras cuestiones. En el apartado de resultados, se analizaron no solo los estadísticos descriptivos de las respuestas, sino también un contraste de diferencia de medias (con la prueba T de Student), para ver si en general hay acuerdo con las hipótesis planteadas y un análisis de varianza (ANOVA de un factor, Schiller, Spiegel & Srinivasan, 2007) para explorar si la variable sexo, veces matriculado, edad o titulación tienen algún efecto sobre las afirmaciones anteriores.

En tercer lugar, para analizar los resultados obtenidos en las calificaciones se han utilizado los porcentajes de alumnos presentados y aprobados en estos grupos y su comparación con los obtenidos en los grupos del año anterior impartidos por los mismos profesores, ahora bien, sin el apoyo constante de estas técnicas innovadoras.

Las hipótesis de trabajo, de acuerdo con la literatura previa comentada en la sección anterior, son las siguientes:

- La utilización de nuevas metodologías requiere tiempo y esfuerzos adicionales por parte del profesor, pero su utilización para el profesor es satisfactoria al constatar que los alumnos lo siguen mejor en sus explicaciones y la clase se vuelve mucho más participativa.

- Estas técnicas potencian que el estudiante se sienta más motivado, vaya asimilando mejor los contenidos y se encuentre a gusto en el aula, al estudiar esta disciplina. Deberían servir para que incrementara el tiempo de estudio y mejorara también en competencias como el trabajo en grupo o la expresión oral, entre otras. En principio, en línea con lo constatado en otros estudios, no esperamos obtener respuestas significativamente diferentes de nuestros estudiantes en función del género o la edad (Simon, 2007), aunque quizá puedan aparecer según el número de veces de matrícula, caso este no explorado en la literatura.

- La utilización de nuevas metodologías se traduce en mayores tasas de éxito de los estudiantes.

2.3. Resultados

2.3.1. La visión de los profesores implicados

Los autores de este trabajo se encuentran muy satisfechos con el trabajo realizado. Aunque planificar estas técnicas y preparar los materiales asociados ha llevado bastante tiempo, los resultados alcanzados refuerzan la idea inicial de que es necesario adaptarnos a un entorno con estudiantes habituados a otra forma de trabajar en los escalafones previos al nivel universitario, mucho más hábiles en el campo de las tecnologías de la información. Se han de ir cambiando las metodologías docentes, para que se produzca un acoplamiento a un nuevo entorno laboral en el que se demandan competencias concretas y no el conocimiento de contenidos conceptuales.

En la labor de coordinación de esta asignatura durante el curso 2008-09, se procedió a distribuir entre los profesores algunos de los materiales preparados para las técnicas descritas, por si consideraban oportuno utilizarlos en sus clases. Así mismo, se utilizaron en el aula algunos de los materiales proporcionados por otros compañeros, siempre como actividades a resolver en el aula o para casa, junto con otras actividades elaboradas por nosotras mismas. Este estudio se restringe a los grupos en los que han impartido docencia las autoras/coordinadoras de la asignatura, pues el resto de los dieciocho profesores no tiene por qué haber hecho uso de estas técnicas. De hecho, algunos profesores manifestaron abiertamente sus críticas a la innovación docente (Hodgkinson, 1998, constata también la reticencia de los profesores de contabilidad al cambio de metodologías docentes). Desde estas páginas, deseamos advertir que es necesario potenciar la creación de grupos docentes para la preparación de estos recursos didácticos y su actualización.

En lo referente al desarrollo de las clases de teoría, hemos de señalar que la utilización de las técnicas mencionadas ha propiciado un magnífico clima de trabajo. Los alumnos han participado en las sesiones mucho más de lo que venía siendo habitual con técnicas docentes no innovadoras. Los alumnos parecían sentirse más cercanos a la materia y al profesor. La sensación era la de lograr impartir los contenidos con mayor facilidad, pues los alumnos entendían mejor los conceptos y sus relaciones, al alcanzar un aprendizaje significativo y con mejora en sus competencias. Satisface plenamente observar los resultados de los dos apartados siguientes, que corroboran con significación estadística, cuando los datos lo permiten, estas opiniones de los profesores.

2.3.2. La percepción de los estudiantes asistentes a las clases

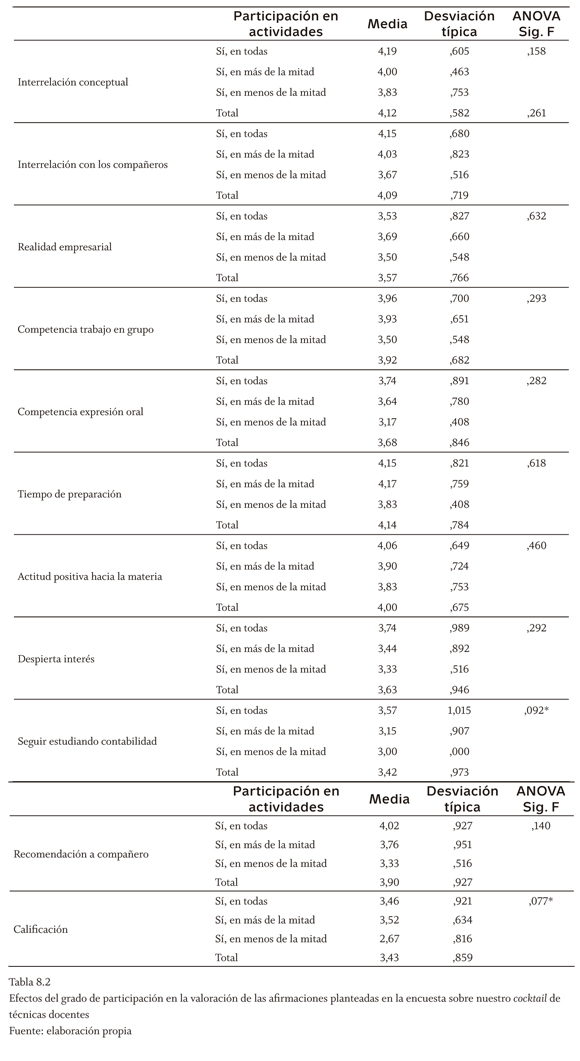

Los resultados del cuestionario anónimo son muy alentadores. Lo respondieron 56 alumnos de EMP (116 alumnos matriculados) y 48 alumnos de ADE (107 alumnos matriculados), el penúltimo día de clase. El 65,4% de los estudiantes encuestados contestó que había participado en todas las actividades propuestas, un 27,9% en más de la mitad de actividades y un 5,8 % en menos de la mitad. Ello es debido a que los profesores plantearon algunas actividades como voluntarias y otras como obligatorias y explica que en algunos casos se hayan recibido respuesta del tipo no sabe/no contesta.

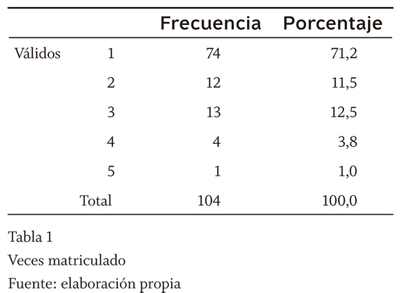

Un 60,6% de las encuestas fue cumplimentado por mujeres, lo que refleja la tendencia a la feminización de las aulas (INE & IM, 2009). El 71,2% de las encuestas fue respondida por estudiantes de primera matrícula, siendo el resto repetidores hasta de quinta matrícula (tabla 1).

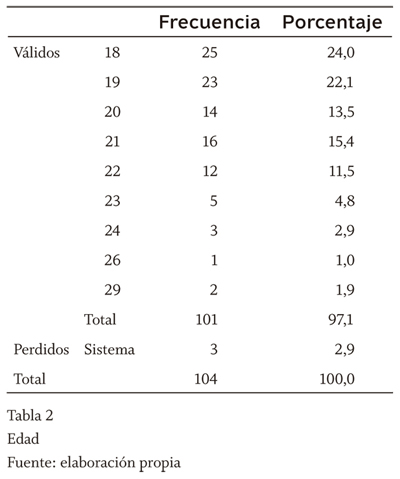

Sus edades van desde los 18 hasta los 29 años (tabla 2), característica predictible por el número de veces matriculado y por tratarse de grupos de mañana.

En este cuestionario, había que valorar la mayoría de afirmaciones con una escala Likert de 5 puntos (siendo 1 muy en desacuerdo, 2 en desacuerdo, 3 indiferente, 4 de acuerdo y 5 muy de acuerdo, y 0 no sabe/no contesta. Esta escala psicométrica es la más utilizada en encuestas para la investigación, en especial en ciencias sociales.

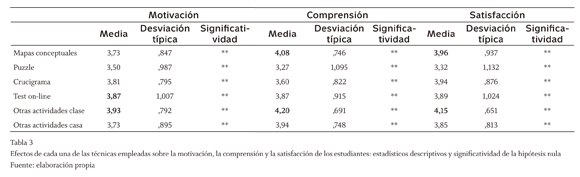

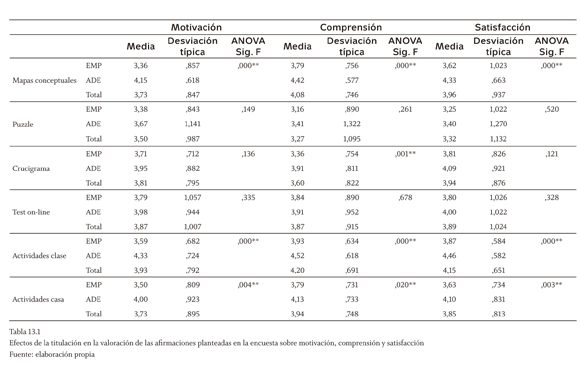

En primer lugar, se pidió a los estudiantes que valoraran si la utilización de cada una de las técnicas empleadas contribuía a incrementar su motivación en clase, si mejoraban su comprensión de los contenidos y si les gustaba realizarlas.

La hipótesis nula para cada una de estas cuestiones es que los alumnos son indiferentes a nuestro planteamiento general de que así es (es decir, la hipótesis alternativa será que están de acuerdo con nuestra afirmación, esto es, contrastaremos que el valor de la media es superior a 3 para cada uno de los ítems de la encuesta). Se procedió a realizar un contraste de medias, con la prueba T de Student. Los resultados obtenidos son siempre significativos con un nivel del 5% (tabla 3).

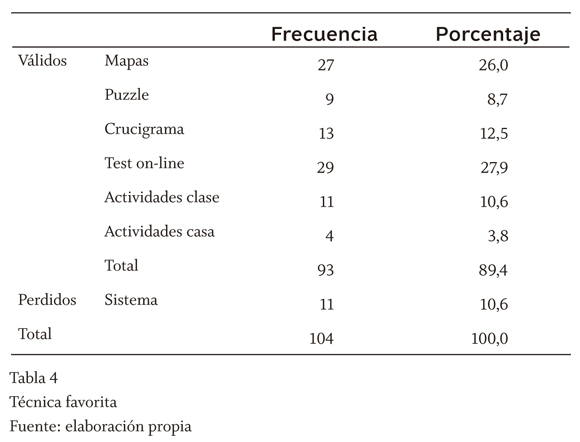

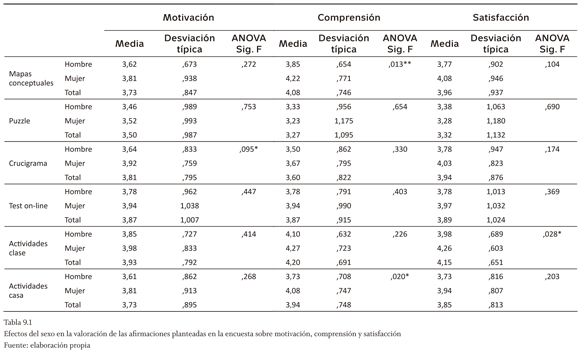

Resulta curioso observar que son "otras actividades en clase" las que obtienen siempre mayor nivel de acuerdo con la afirmación general de que aumentan la motivación, la comprensión y el esfuerzo de los estudiantes y la técnica del "puzzle" la que obtiene menor grado de acuerdo. Valores con medias superiores a 4, es decir, un nivel de acuerdo especialmente elevado, lo obtiene —además de la comprensión y la satisfacción de "otras actividades en clase"— la comprensión alcanzada con los "mapas conceptuales". Resulta curioso, no obstante, analizar la respuesta de los estudiantes al ser preguntados por su técnica favorita (tabla 4). El mapa conceptual es la segunda técnica más citada (en un 26% de los casos) por detrás del test-online (en un 27,9% de los casos) que, sin embargo, no obtenía valores especialmente destacados con respecto a las preguntas anteriores, mientras que las "otras actividades en clase" con el grado de acuerdo antes más destacado, ahora figuran en el penúltimo lugar de actividad favorita. Llama la atención también que todas las actividades hayan sido consideradas favoritas por un número de estudiantes igual o superior a 4. Ello nos corrobora en la opinión de que hay diversidad de estilos de aprendizaje entre nuestros estudiantes y que, por tanto, la confección de una combinación de actividades variadas proporcionará mejores resultados que la utilización de una sola de ellas.

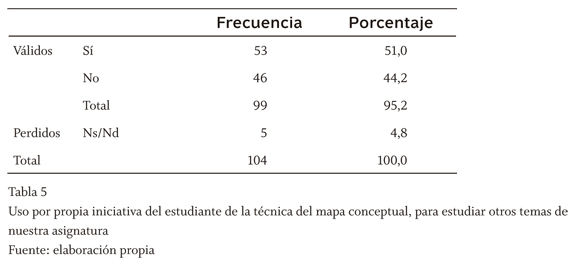

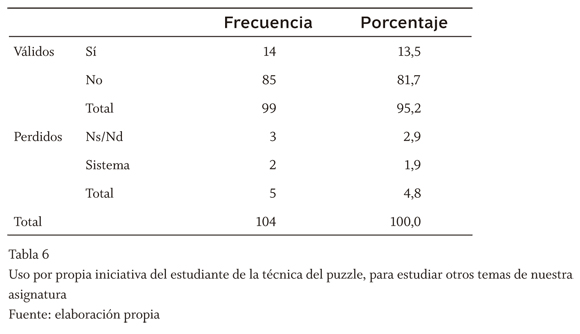

Al explicar a nuestros estudiantes las técnicas del mapa conceptual y del puzzle, se les animó a que las utilizaran por su cuenta para mejorar su rendimiento académico. No obstante, preguntados sobre si las han utilizado, de hecho, para preparar otros temas de la asignatura, observamos que el mapa conceptual sí ha sido utilizado en un nada despreciable 53% de los estudiantes encuestados (tabla 5), si bien el puzzle por sus especiales características de necesidad de grupos, expertos y autorización por parte del profesor (ofrecida en clase y en horas de tutorías) ha tenido un éxito menor (un 13,5% de los estudiantes encuestados, tabla 6).

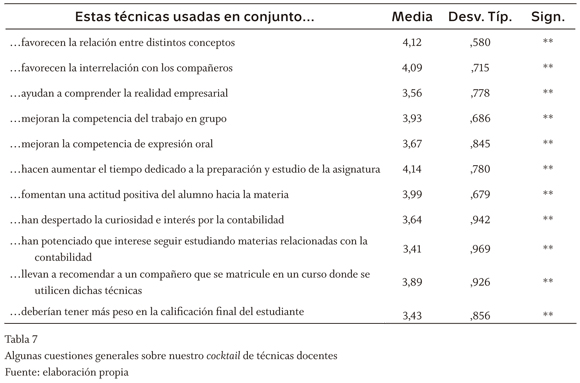

Una vez valoradas de forma individualizada cada una de estas técnicas, se pidió a los estudiantes que valoraran el conjunto de técnicas empleadas (tabla 7). La hipótesis nula para cada una de estas cuestiones será que los alumnos son indiferentes a nuestro planteamiento general para cada uno de los ítems planteados (es decir, la hipótesis alternativa será que están de acuerdo con nuestra afirmación, esto es, contrastaremos que el valor de la media es superior a 3). Se procedió a realizar un contraste de medias, con la prueba T de Student. Los resultados obtenidos son siempre significativos con un nivel del 5%.

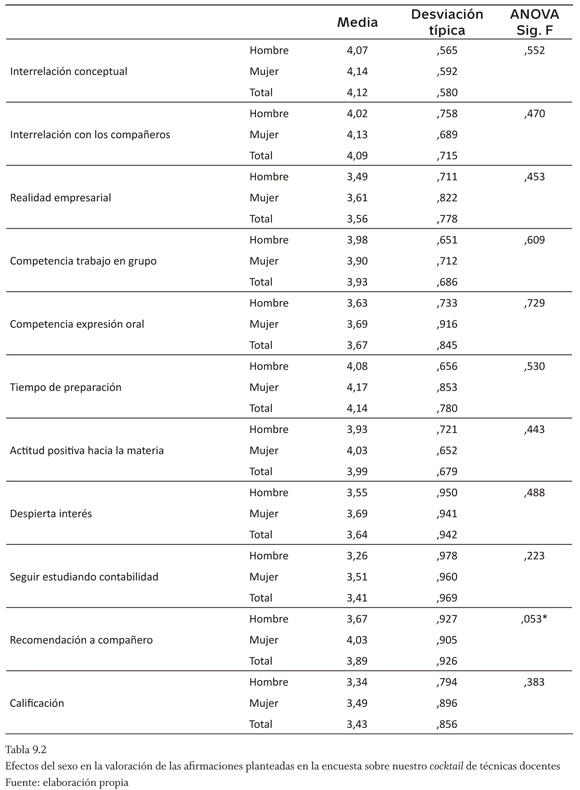

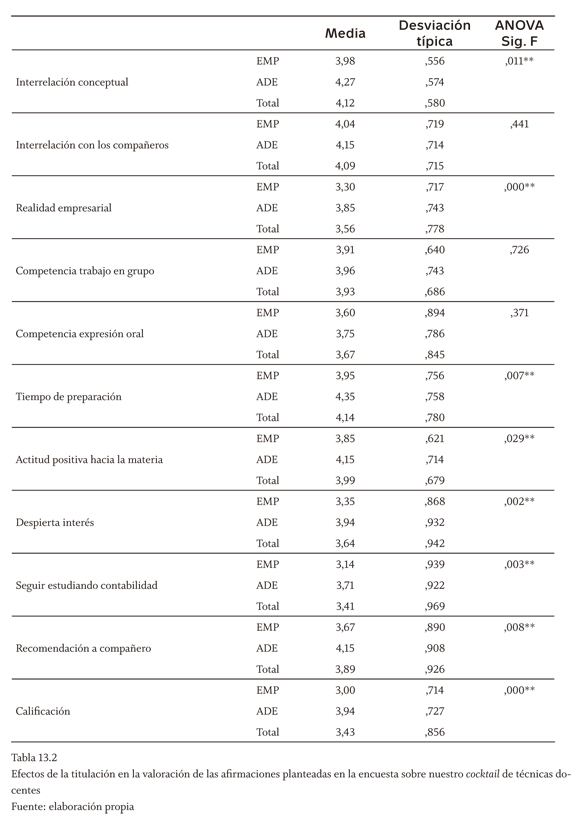

El mayor grado de acuerdo se encontró con las afirmaciones de que estas técnicas hacen que los estudiantes incrementen el tiempo que le dedican a nuestra asignatura, favorecen la interrelación de conceptos y la relación con los compañeros (por este orden y con medias superiores a 4).

A continuación, se planteó explorar —como hacen algunos estudios de la literatura— si hay diferencias en la percepción de los estudiantes, debido a ciertas características de ellos.

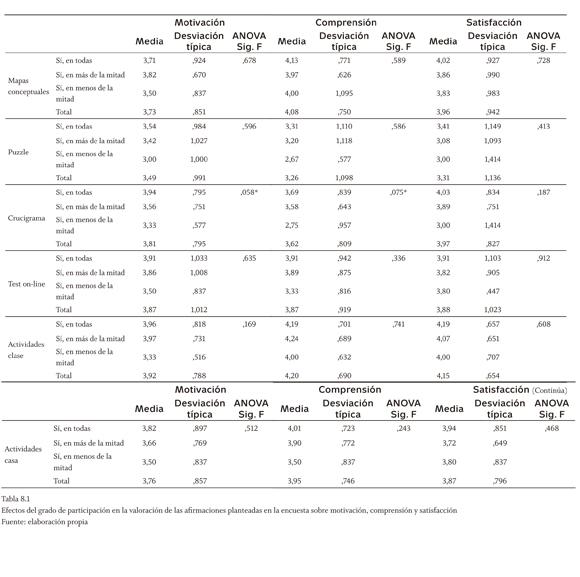

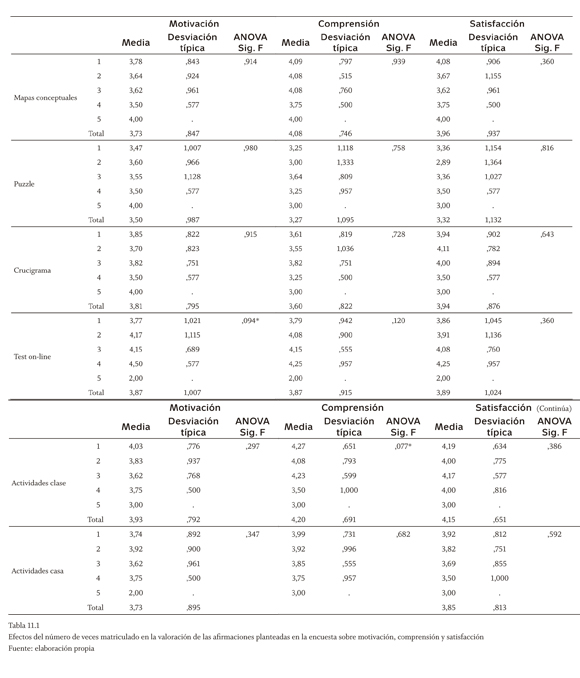

Así, la tabla 8.1 muestra que el grado de participación no es explicativo al 5% de significatividad y en ningún caso del grado de acuerdo respecto a nuestras afirmaciones sobre las técnicas concretas. En general, aunque no ocurre así en algunos casos, se puede señalar que las medias de acuerdo tienden a bajar, cuando baja la participación. Al 10% de significatividad, solo hay diferencias respecto a la motivación y la comprensión que se derivan del crucigrama, cuyo grado de acuerdo mejora con el nivel de participación en las técnicas. Por su parte, la tabla 8.2 pone de manifiesto que tampoco puede este considerarse un factor explicativo al 5% de significatividad del grado de acuerdo de los estudiantes con las afirmaciones planteadas para el conjunto de técnicas. Al 10%, no obstante, se podría señalar que este factor sí explicaría el interés por seguir estudiando contabilidad o que consideren que debería otorgárseles mayor peso a la realización de estas técnicas en la calificación final.

En relación con el factor sexo, no se encontraron de nuevo diferencias significativas al 5% en cuanto a las afirmaciones planteadas en la encuesta sobre motivación, comprensión y satisfacción (tabla 9.1). No obstante, resulta curioso que en casi todas las respuestas, las mujeres tengan normalmente niveles de acuerdo superiores a los de los hombres. Al 10% de significación sí que las mujeres se muestran más positivas que los hombres respecto a la motivación que les produce el crucigrama, a la comprensión alcanzada con las actividades en casa, o a la satisfacción que les producen las actividades en clase. En lo relativo al conjunto de técnicas docentes (tabla 9.2), el sexo no explica jamás el grado de acuerdo en las respuestas a un nivel de significatividad del 5%. Tan solo al 10% es significativo que las mujeres más que los hombres recomendarían a un compañero que se matriculara en un curso en el que se emplearan estas técnicas docentes.

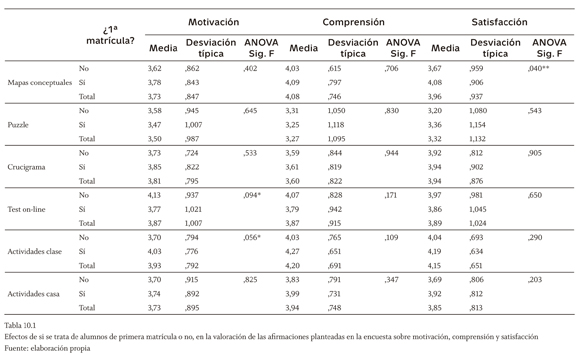

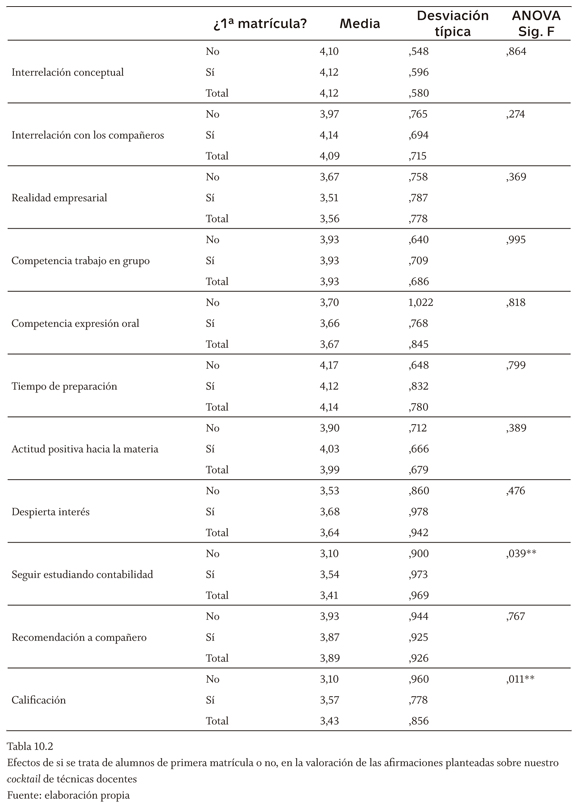

El hecho de que sea la primera vez que el alumno se matricula en esta asignatura (tabla 10.1), no sirve para explicar el nivel de acuerdo con las afirmaciones planteadas en la encuesta sobre motivación, comprensión y satisfacción pues de nuevo no hay diferencias significativas, salvo para la satisfacción que produce la utilización del mapa conceptual (significativo al 5%), mayor en los alumnos no repetidores. Al 10% de significatividad, este factor es explicativo de la motivación que producen las actividades en clase (también superior para los nos repetidores) y la motivación del test on-line (que en este caso se valora mejor por los alumnos repetidores, probablemente por estar conscientes de que en convocatorias pasadas en el examen de la asignatura aparecieron preguntas de este tipo y la realización de las mismas los incentivaba a venir a clase para practicar sobre esta técnica concreta). Por otro lado, la tabla 10.2 pone de manifiesto que al 5% de significatividad, el hecho de que el estudiante estudie la asignatura por primera vez, sí explica su interés por seguir estudiando contabilidad en mayor medida que si ya ha estado matriculado en la asignatura otro/s cursos (esto puede indicar que anteriores fracasos en la asignatura hacen que el alumno haya desarrollado una actitud negativa hacia la contabilidad en general) o que considere que debería otorgársele mayor peso a la realización de estas técnicas en la calificación final.

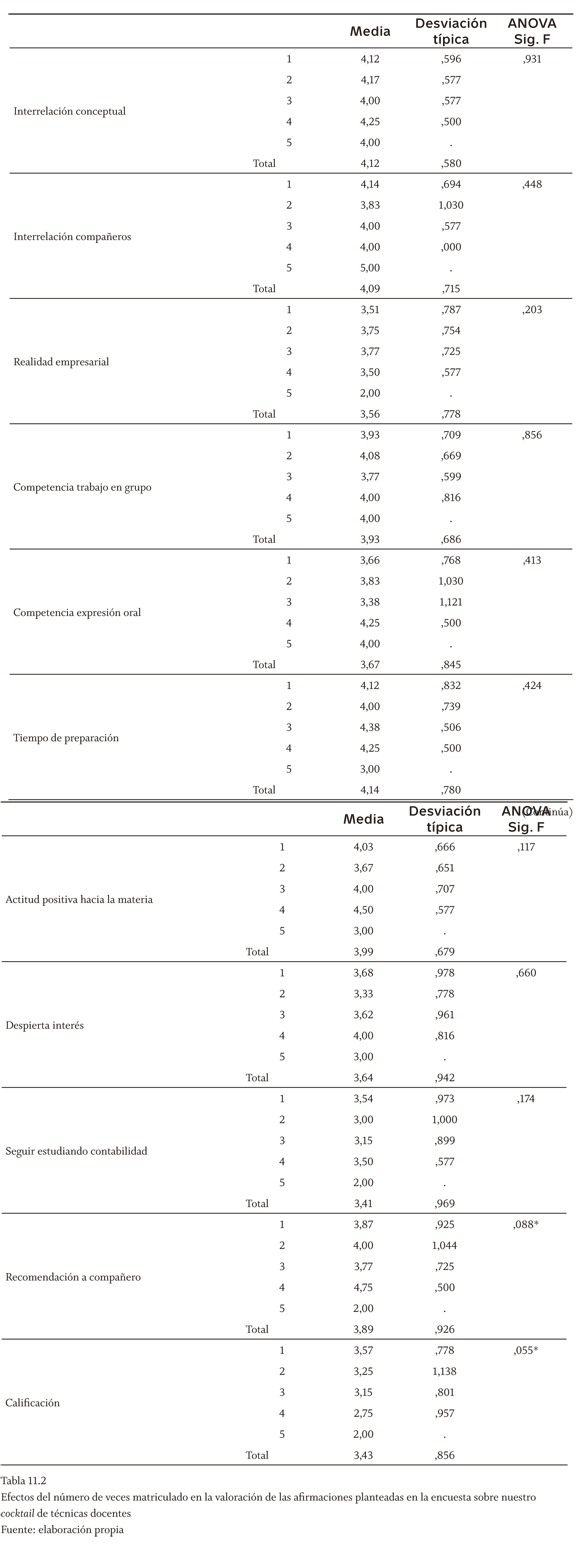

En relación con el número de veces matriculado, se observan de nuevo diferencias significativas al 5% frente a las afirmaciones planteadas en la encuesta sobre motivación, comprensión y satisfacción (tabla 11.1). Al 10% sí resulta significativo en la motivación que producen las actividades en clase y la motivación del test on-line (con los mismos signos que apuntábamos en la tabla 10.1, por los motivos ya considerados). Sobre el efecto de esta variable en el grado de acuerdo con las afirmaciones generales planteadas para el conjunto de técnicas (tabla 11.2), llama la atención que sea significativo al 10% solo para los ítems de recomendar a un compañero que se matriculara en un curso en el que se utilizaran estas técnicas (con una elevadísima media de 4,75 para los alumnos de cuarta convocatoria) y en la cuestión relativa a la calificación.

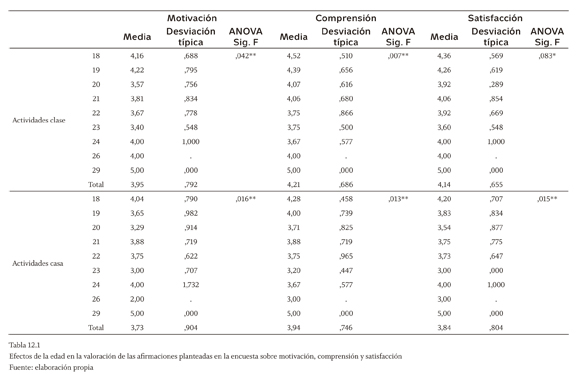

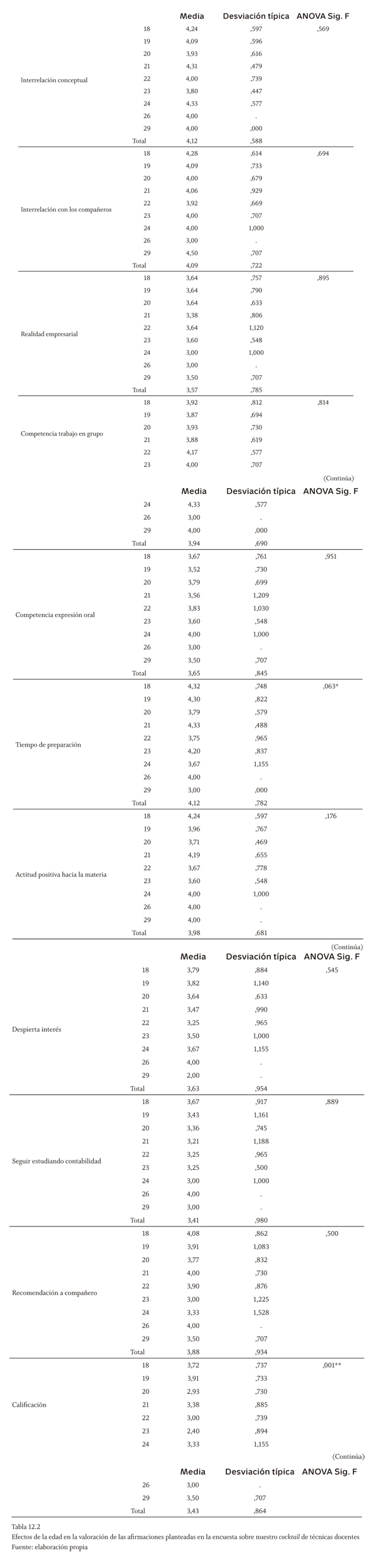

La tabla 12.1 muestra que la edad es un factor explicativo al 5% del grado de acuerdo con todas las afirmaciones planteadas en la encuesta sobre motivación, comprensión y satisfacción relativas al mapa conceptual y a las actividades en casa (con la edad disminuye el grado de acuerdo, probablemente porque los estudiantes han trabajado con estas técnicas en otros ciclos del sistema educativo). Al 5% es también explicativo del grado de acuerdo sobre la motivación y la comprensión conseguidas con las actividades en clase y al 10% de la satisfacción conseguida con las actividades en clase y la comprensión alcanzada con el test on-line. Por otro lado, la tabla 12.2 pone de manifiesto que al 5% de significatividad, la edad explica que los estudiantes consideren que debería otorgárseles mayor peso a la realización de estas técnicas en la calificación final y al 10% resulta significativo su diferente grado de acuerdo con la necesidad de tener que dedicar más tiempo a la asignatura, como consecuencia de la aplicación de las nuevas técnicas docentes.

En relación con el factor titulación, la tabla 13.1 muestra diferencias significativas al 5% en el grado de acuerdo con las afirmaciones planteadas en la encuesta sobre motivación, comprensión y satisfacción sobre mapas conceptuales, otras actividades en clase y en casa, y en la comprensión de los contenidos que se consigue por medio del crucigrama, pero no en el resto de ítems. Curiosamente, los alumnos que cursan ADE ofrecen unas contestaciones con grado de acuerdo de media ligeramente superior al de EMP. Ello podría ser debido a la mayor familiarización de los estudiantes que proceden de bachillerato con estas técnicas o bien a las peculiaridades propias del grupo y la dinámica de las clases. Esto mismo sucede en todas las respuestas a las afirmaciones sobre el conjunto de técnicas, en las que se obtienen diferencias significativas en todos los ítems al 5%, salvo en la mejora de la competencia de trabajo en grupo y la interacción con compañeros, en las que no hay diferencias significativas (tabla 13.2).

2.3.3. La mejora sustancial de las calificaciones

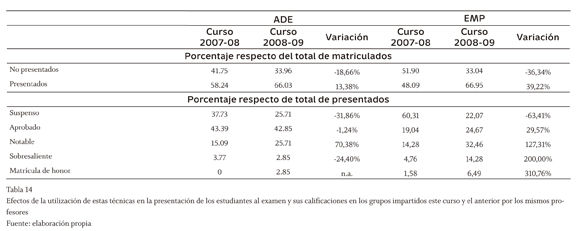

Los apartados anteriores de valoración de los resultados de la investigación realizada, se han basado en el análisis de un conjunto de impresiones u opiniones de las partes implicadas en la misma. A continuación, se comentan los resultados objetivos de estas técnicas docentes por su efecto en la calificación de los estudiantes. Para ello se procede a comparar los resultados de las actas de junio de los dos grupos en los que se ha llevado a cabo la experiencia el curso 2008-09, con los resultados de los estudiantes de estos mismos grupos en los que impartieron docencia el curso anterior los mismos profesores sin hacer uso de estas nuevas metodologías de enseñanza (tabla 14). Igualmente, se procede a la comparación de los resultados de los estudiantes de estos profesores con respecto al total de los grupos de cada titulación (tabla 15).

Aunque —lógicamente— las características de los alumnos dependen de cada curso y de cada grupo concreto, parecía correcto establecer la comparación, si bien han de guardarse las correspondientes cautelas, en la extrapolación de conclusiones. Ahora bien, los resultados han sido tan satisfactorios, que no hay duda de que —a pesar de las peculiaridades de cada curso y cada grupo— la mejoría se debe en gran parte a esta experiencia de innovación docente.

La tabla 14 muestra que respecto al total de matriculados, el porcentaje de alumnos presentados ha subido sustancialmente. Las calificaciones obtenidas son también mucho más brillantes. Así mismo, puede constatarse que el porcentaje de alumnos suspendidos sobre los que hacen el examen baja dramáticamente (de un 38 o 60%) hasta apenas un 26 o 22%. El efecto de estas dos circunstancias en el porcentaje de aprobados sobre matriculados se acumula con fuerza, como veremos en la tabla 15. En ella se aprecia cómo los aprobados sobre matriculados y sobre presentados de los estudiantes de los grupos impartidos este curso y el anterior por los profesores en comparación con el resto de grupos de la asignatura, han mejorado sustancialmente. Curiosamente, en ambos grupos en los que hemos aplicado estas innovadoras técnicas docentes, hemos alcanzado un porcentaje de aprobados sobre matriculados del 50% y en torno al 75% de aprobados sobre presentados de los estudiantes. Ello da ánimo para continuar creando nuevos recursos didácticos y perfeccionando los ya creados, en pro de una educación universitaria en contabilidad de alta calidad.

Conclusiones

Las autoras de este trabajo, llevadas por su inquietud en temas de innovación y guiadas por la literatura previa sobre temas de renovación de metodologías docentes en el campo de la contabilidad, se han planteado realizar un giro a favor de estilos de enseñanza que potencien un conocimiento significativo, un trabajo cooperativo y autónomo, que favorezcan la asunción de competencias.

Esta experiencia ha sido realizada en dos grupos de contabilidad financiera, asignatura troncal anual de primer curso en las titulaciones de ADE y EMP de la Universitat de Valência. Se han logrado muy buenos resultados, como se desprende de las opiniones de los profesores y estudiantes involucrados en las mismas. Ello se traduce en unos porcentajes de alumnos presentados y aprobados, y en unas calificaciones mucho mejores a las obtenidas con anterioridad a la aplicación de un conjunto de innovadoras técnicas docentes. Este conjunto de técnicas logra hacer la clase magistral muy participativa pues crea un entorno de aprendizaje cooperativo, en el que a partir de los materiales indicados por el profesor (que supervisa en todo momento la actividad) los estudiantes trabajan en grupos y equipos de expertos para descubrir por sí mismos una "parte" de los contenidos (en el nivel de experto) o el "todo" (en el nivel de grupo).

Los resultados de esta investigación, en línea con la literatura previa, muestran que este cambio de metodología requiere bastante tiempo de preparación de materiales. Por su parte, los alumnos también necesitan más tiempo para dedicárselo a la realización de estas técnicas. No obstante estos esfuerzos adicionales desde el plano docente y discente, todas las opiniones señalan que bien merece la pena. Los estudiantes encuestados se declaran significativamente de acuerdo con las afirmaciones de que las técnicas empleadas mejoran su motivación por la asignatura, su comprensión de los contenidos y además les gusta su realización. Igualmente, señalan que estas técnicas usadas en conjunto favorecen la relación entre distintos conceptos, favorecen la interrelación con los compañeros, ayudan a comprender la realidad empresarial, mejoran la competencia del trabajo en grupo, mejoran la competencia de expresión oral, fomentan una actitud positiva del alumno hacia la materia, han despertado su curiosidad e interés por la contabilidad, han potenciado que les interese seguir estudiando materias relacionadas con la contabilidad, y los llevan a recomendar a un compañero que se matricule en un curso en el que se utilicen estas técnicas: así mismo, hay acuerdo con la idea de que el esfuerzo adicional que les supone realizar estas técnicas debería verse compensado con un cambio en el sistema de evaluación que otorgase mayor valor a su participación y menor peso al examen. Preguntados por su técnica favorita, el podio lo ocuparían los test online en el lugar más alto, los mapas conceptuales en segundo lugar (de hecho, al aprender esta técnica con su profesora, los estudiantes la encuentran útil y algunos reconocen haberla utilizado por su cuenta para estudiar otros temas de la asignatura) y el crucigrama en tercer lugar, si bien todas las técnicas son favoritas al menos para cuatro estudiantes. Ello ratifica la idea inicial de que usar un cocktail de técnicas puede ofrecer mejores resultados que volcarnos solo en una o dos de ellas, en atención a la variedad de estilos de aprendizaje que encontramos entre el alumnado.

El grado de participación o el sexo no son factores explicativos al 5% de significatividad en ningún caso del grado de acuerdo respecto a nuestras afirmaciones sobre las técnicas concretas, ni tampoco pueden considerarse explicativos del grado de acuerdo de los estudiantes con las afirmaciones planteadas para el conjunto de técnicas. No obstante, resulta curioso que en casi todas las respuestas, las mujeres tengan normalmente niveles de acuerdo ligeramente superiores a los de los hombres.

El factor explicativo más importante en esta experiencia sobre distintos grados de acuerdo es la titulación que cursan los estudiantes. Hay diferencias significativas al 5% en relación con el grado de acuerdo con las afirmaciones planteadas en la encuesta sobre motivación, comprensión y satisfacción sobre mapas conceptuales, otras actividades en clase y en casa, y en la comprensión de los contenidos que se consigue con el crucigrama, y en todas las respuestas a las afirmaciones sobre el conjunto de técnicas, se obtienen diferencias significativas en todos los ítems al 5%, salvo en la mejora de la competencia de trabajo en grupo y la interacción con compañeros, en los que no hay diferencias significativas. Curiosamente, los alumnos que cursan ADE ofrecen unas contestaciones con grado de acuerdo de media ligeramente superior al de EMP.

Los demás factores explicativos explorados ofrecen diferencias significativas en casos muy concretos.

La experiencia obtenida respecto a años previos ha supuesto que el porcentaje de alumnos suspendidos sobre los que hacen el examen baje dramáticamente hasta apenas 26 o 22% y que hayan mejorado mucho las calificaciones obtenidas por los estudiantes. Además, los porcentajes de aprobados sobre matriculados y sobre presentados de los estudiantes de los grupos impartidos este curso y el anterior por estos profesores en comparación con el resto de grupos de la asignatura, han mejorado sustancialmente. Curiosamente, en ambos grupos en los que hemos aplicado estas innovadoras técnicas docentes, hemos alcanzado un porcentaje de aprobados sobre matriculados del 50% y en torno al 75% de aprobados sobre presentados de los estudiantes. Ello produce una gran satisfacción y alienta a seguir en esta línea de innovación docente.

Confiemos en que, al igual que en la experiencia de Myra Hodgkinson (1998), este trabajo sirva para convencer a otros compañeros, en principio generalmente reacios a participar en innovación docente, a ir reconociendo poco a poco sus ventajas e incluso verla como una forma de dinamizar su actividad investigadora al reorientarla a los aspectos docentes. La labor de un equipo de profesores bien coordinado y dispuesto a crear e intercambiar recursos didácticos e impresiones para hacer un cocktail de actividades variadas que reduzca el esfuerzo de su preparación, hará sentir al personal docente más motivado, no solo por el refuerzo recibido por sus pares, sino también por la satisfacción que produce la dinamización de las clases y comprobar cómo los alumnos entienden mejor los contenidos y disfrutan con la materia.

Previsiblemente, todo ello redundará también en mejores calificaciones y en titulados con las verdaderas competencias que de ellos reclaman hoy la sociedad y el mundo profesional.

Referencias

Accounting Education Change Commission, AECC (1990). Objectives of Education for Accountants: Position Statement Number One. Accounting Education Change Commission and American Accounting Association, 1995. [ Links ]

Accounting Education Change Commission, AECC (1995). Intentional Learning: A Process for Learning to Learn in the Accounting Curriculum. Accounting Education Change Commission and American Accounting Association, 1995. [ Links ]

Accounting Education Change Commission, AECC (1996). Position and Issues Statements of the Accounting Education Change Commission Accounting Education. Change Commission and American Accounting Association, 1995. [ Links ]

Albrecht, W. Steve & Sack, Robert J. (2000). Accounting Education: Charting the Course Through a Perilous Future. Accounting Education Series No. 16. Sarasota, Florida: American Accounting Association, AAA. [ Links ]

Ausubel, David P.; Novak, Joseph D. & Hanesian, Helen (1983). Psicología educativa: un punto de vista cognoscitivo. México: Trillas. [ Links ]

Baldwin, Bruce A (1980). On Positioning the Quiz: An Empirical Analysis. The Accounting Review, 55, 664-671. [ Links ]

Bloom, Benjamin S. (ed.) (1956). Taxonomy of Educational Objectives: the Classification of Educational Goals: Handbook I, Cognitive Domain. New York, Toronto: Longmans, Green. [ Links ]

Borthick, A. Faye & Jones, Donald R. (2000). The Motivation for Collaborative Discovery Learning Online and Its Application in an Information Systems Assurance Course. Issues in Accounting Education, 15 (2). [ Links ]

Boyce, Gordon (2004). Critical Accounting Education: Teaching and Learning Outside the Circle. Critical Perspectives on Accounting, 15 (4-5), 565-586. [ Links ]

Boyce, Gordon; Williams, Sarah; Kelly, Andrea & Yee, Helen (2001). Fostering Deep and Elaborative Learning and Generic (Soft) Skill Development: the Strategic Use of Case Studies in Accounting Education. Accounting Education, 10 (1), 37-60. [ Links ]

Brown, Reva Berman & Guilding, Chris (1993). A Survey of Teaching Methods Employed in University Business School Accounting Courses. Accounting Education: An International Journal, 2 (3), 211-218. [ Links ]

Cárdenas-Londoño, Rogelio (2009). Papel de las metodologías de enseñanza del proceso lectoescritural en la educación superior. Cuadernos de Contabilidad, 10 (26), 87-109. Disponible en: http://www.sci.unal.edu.co/scielo.php?script=sci_arttext& pid=S0123-14722009000100005& lng=pt& nrm=iso [ Links ]

Carrasco, Amalia & Donoso, José Antonio (2008). Implantación de una metodología de participación activa en las asignaturas de Contabilidad Financiera III y Análisis Contable: El método del caso. Presentado en el I Congreso Internacional sobre profesorado Principiante e inserción profesional a la docencia. Sevilla, 25-27 de junio de 2008. [ Links ]

Chiou, Chei-Chang (2008). The Effect of Concept Mapping on Students' Learning Achievements and Interests. Innovations in Education and Teaching International, 45 (4), 375-387. Disponible en: http://web2integration.pbworks.com/f/The%2Beffect%2Bof%2Bconcept%2Bmapping%2Bon%2Bstudents%25E2%2580%2599%2Blearning%2Bachievements.pdf [ Links ]

Clinton, B. Douglas & Kohlmeyer, James M., III (2005). The Effects of Group Quizzes on Performance and Motivation to Learn: Two Experiments in Cooperative Learning. Journal of Accounting Education, 23, 96-116. [ Links ]

Collett, Nicholas J. (2000). Innovation or Renovation: Effective Project Design for Accounting and MBA Students. Accounting Education, 9 (1), 67-92. [ Links ]

Comisión Europea (2006). Directiva 2006/43/ CE, VIII Directiva. Disponible en: http://www.boe.es/buscar/doc.php?id=DOUE-L-2006-81064 [ Links ]

Consejo de Coordinación Universitaria, CCU (2006). Propuestas metodológicas para la renovación de las metodologías educativas. Madrid: Ministerio de Educación, Cultura y Deporte, MEC. [ Links ]

Dowling, Carlin; Godfrey, Jayne & Gyles, Nikole (2003). Do Hybrid Flexible Delivery Teaching Methods Improve Accounting Students' Learning Outcomes? Accounting Education, 12 (4), 373-391. [ Links ]

España (2007). Ley Orgánica 4/2007, de 12 de abril, por la que se modifica la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades, LOU. Boletín Oficial del Estado, BOE, 16241-16260, 13 de abril de 2007. Disponible en: http://www.boe.es/boe/dias/2007/04/13/pdfs/A16241-16260.pdf [ Links ]

España (2007). Real decreto 1514/2007, de 16 de noviembre, por el que se aprueba el Plan General de Contabilidad, PGC. Disponible en: http://www.boe.es/boe/dias/2007/11/20/pdfs/C00001-00152.pdf [ Links ]

Gupta, Sanjay; Elson, Raymond J. & Ostapski, S. Andrew (2006). The Puzzle Game: A Novel Approach to Teaching Accounting. Fall 2006 AIR Newsletter http://college.cengage.com/accounting/resources/instructors/air/fall_2006/Gupta_Paper.html [ Links ]

Hodgkinson, Myra (1998). The Introduction of Innovation in Teaching and Learning within Business, Management and Accounting: A Case Study. Quality Assurance in Education, 6 (1), 37-43. [ Links ]

Inglis, Robert; Broadbent, Alan & Dall'Alba, Gloria (1993). Comparative Evaluation of A Teaching Innovation in Accounting Education: Intensive Learning in a Seminar Format. Accounting Education: An International Journal, 2 (3), 181-199. [ Links ]

Instituto Nacional de Estadística, INE e Instituto de la Mujer, IM (2009). Mujeres y hombres en España, 2009. Disponible en: http://www.migualdad.es/mujer/publicaciones/docs/Mujeres%20y%20hombres_09.pdf [ Links ]

Lange, Paul de; Suwardy, Themin & Mavondo, Felix (2003). Integrating a Virtual Learning Environment into an Introductory Accounting Course: Determinants of Student Motivation'. Accounting Education, 12 (1), 1-14. [ Links ]

Leauby, Bruce A. & Brazina, Paul (1998). Concept Mapping: Potential Uses in Accounting Education. Journal of Accounting Education, 16 (1), 123-138. [ Links ]

Liebler, Robert J. (2003). The Five-Minute Quiz. Journal of Accounting Education, 21 (3), 261-265. [ Links ]

López-Pérez, María Victoria; Pérez-López, M. Carmen & Rodríguez-Ariza, Lázaro (2013). Aplicación del aprendizaje combinado en Contabilidad. Un análisis comparativo entre diferentes titulaciones. Revista de Educación, 360. Enero-abril 2013 DOI: 10-4438/1988-592X-RE-2011-360-123. Disponible en: http://www.educacion.gob.es/dctm/revista-de-educacion/doi/360123. pdf?documentId=0901e72b811d27c3 [ Links ]

Maas, Jayne D. & Leauby, Bruce A. (2005). Concept Mapping: Exploring its Value as a Meaningful Learning Tool in Accounting Education. Global Perspectives on Accounting Education, 2, 75-98. Disponible en: http://web.bryant.edu/~gpae/vol2/04-038%20Concept%20Mapping.pdf [ Links ]

Millán, Adolfo; Guerrero, Cristina & Heras-Jiménez, Victoria de las (2007). Una experiencia de la aplicación de la WebCT para la contabilidad en el marco del EEES [Espacio Europeo de Educación Superior]. En III Jornada Campus Virtual UCM: Innovación en el Campus Virtual metodologías y herramientas, 179-186. Madrid: Editorial Complutense. ISBN 978-84-7491-811-3. [ Links ]

Ministerio de Educación, Cultura y Deporte, MEC (2003). La integración del sistema universitario español en el Espacio Europeo de Educación Superior (documento marco). Madrid: Ministerio de Educación, Cultura y Deporte, MEC. Disponible en: http://www.eees.es/pdf/Documento-Marco_10_Febrero.pdf [ Links ]

Ministros Europeos de Enseñanza (1999). Declaración de Bolonia. Disponible en: http://eees.umh.es/contenidos/Documentos/DeclaracionBolonia.pdf [ Links ]

Novak, Joseph D. & Gowin, D. Bob (1988). Aprendiendo a Aprender. Barcelona: Martínez Roca. [ Links ]

Otal-Franco, Sara Helena & Serrano-García, Ramiro (2006). Simule: A Simulator Designed for Learning Financial Economics and Accounting. Current Developments in Technology-Assisted Education, FORMATEX, 973-977. [ Links ]

Paisey, C. & Paisey (2004). An Analysis of Accounting Education Research in Accounting Education: An International Journal, 1992-2001. Accounting Education, 13 (1), 69-99. [ Links ]

Quadro, Martín Ernesto & Andreone, Adriana (2010). Revisión de una experiencia de la enseñanza de la contabilidad bajo la modalidad a distancia, utilizando las TICs. Universo Contábil, 6 (2), 153-169. [ Links ]

Quinn, Joseph D.; Garner, Michael R.; Marshall, P. Douglas & Smith, Kenneth J. (1995). Revitalizing VITA to address AECC Position Statement No. 1 Objectives. Journal of Accounting Education, 13 (4), 479-497. [ Links ]

Ravenscroft, Susan P.; Buckless, Frank A. & Hassall, Trevor (1999). Co-operative Learning -A Literature Guide. Accounting Education: An International Journal, 8 (2), 163-176. [ Links ]

Ravenscroft, Susan P.; Rebele, James E.; Saint Pierre, Kent & Wilson, Richard M. S. (2008). The Importance of Accounting Education Research. Journal of Accounting Education, 26 (4), 180-187. [ Links ]

Roybark, Helen M. (2007). Educational Interventions for Teaching the New Auditor Independence Rules. Journal of Accounting Education, 26 (1), 1-29. [ Links ]

Schiller, John; Spiegel, Murray & Srinivasan, R. Alu (2007). 9. Análisis de la varianza. Probabilidad y Estadística [Schaums Outline of Theory and Problems of Probability and Statistics], 335-371. Schaum (2nd ed.). México D.F.: McGraw-Hill. [ Links ]

Simon, John B. (2007). Concept Mapping in a Financial Accounting Theory Course. Accounting Education, 16 (3), 273-308. [ Links ]

Stewart, Jenice P. & Dougherty, Thomas W. (1993). Using Case Studies In Teaching Accounting: A Quasi-Experimental Study. Accounting Education: An International Journal, 2 (1), 1-10. [ Links ]

Sugahara, Satoshi & Boland, Gregory (2006). The Effectiveness of PowerPoint presentations in the Accounting Classroom. Accounting Education, 15 (4), 391-403. [ Links ]

Unión Europea (2002). Reglamento 1606/2002, relativo a la aplicación de normas internacionales de contabilidad. Disponible en: http://eurlex.europa.eu/LexUriServ/LexUriServ.do?uri=CONSLEG:2002R1606:20080410:ES:PDF [ Links ]

Watson, Stephanie; Apostolou, Barbara; Hassell, John M. & Webber, Sally A. (2003). Accounting education literature review (2000-2002). Journal of Accounting Education, 21 (4), 267-325. [ Links ]

Watson, Stephanie; Apostolou, Barbara; Hassell, John M. & Webber, Sally A. (2007). Accounting education literature review (2003-2005). Journal of Accounting Education, 25 (1-2), 1-58. [ Links ]

Williams, Jan R. (1996). Implications of 150 Hour Certification Requirements for Academic Accounting Programs. Journal of Accounting Education, 14 (2), 237-244. [ Links ]

Bibliografía consultada

Fernández-March, Amparo (2003). Formación pedagógica y desarrollo profesional de los profesores de universidad. Análisis de las diferentes estrategias. Revista de Educación, 331, 171-197. [ Links ]

León-Paime, Edison Fredy & Roncancio, ángel David (2008). El área de fundamentación contable: una aproximación a partir de sus contenidos y textos. Revista Facultad de Ciencias Económicas: Investigacióny Reflexión, 16 (2), 189-210. Disponible en: http://redalyc.uaemex.mx/pdf/909/90916213.pdf [ Links ]