Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.14 no.34 Bogotá ene./jun. 2013

Inversiones inmobiliarias: la elección contable valor razonable versus coste en los grupos cotizados españoles*

Real Estate Investments: The Accounting Choice Fair Value Versus Cost in Spanish Listed Groups

Investimentos imobiliários: a eleição contábil justo valor versus custo nos grupos cotados espanhóis

Marta de Vicente-Lama1

Horacio Molina-Sánchez2

Jesús Ramírez-Sobrino3

1Universidad Loyola Andalucía. Doctora en administración y dirección de empresas, Facultad de Ciencias Económicas y Empresariales (ETEA), Universidad de Córdoba. Licenciada en administración y dirección de empresas, Facultad de Ciencias Económicas y Empresariales (ETEA), Universidad de Córdoba. Profesora adjunta en la Universidad Loyola Andalucía. Correo electrónico: mvicente@etea.com

2Universidad Loyola Andalucía. Doctor en ciencias económicas y empresariales, Facultad de Ciencias Económicas y Empresariales (ETEA), Universidad de Córdoba. Licenciado en ciencias económicas y empresariales, Facultad de Ciencias Económicas y Empresariales (ETEA) Universidad de Córdoba. Licenciado en Derecho, Universidad Nacional de Educación a Distancia (UNED). Profesor titular en la Universidad Loyola Andalucía. Correo electrónico: hmolina@etea.com

3Universidad Loyola Andalucía. Doctor en ciencias económicas y empresariales, Universidad de Málaga. Máster en Dirección de Marketing y Gestión Comercial, ESIC. Licenciado en Ciencias Económicas y Empresariales, Universidad de Comillas (ICADE). Profesor titular en la Universidad Loyola Andalucía. Correo electrónico: jramirez@etea.com

*Artículo de investigación científica y tecnológica. Proyecto: Grupo de Investigación SEJ425, La información en la mejora de la competitividad de la empresa. El presente trabajo corresponde a una versión derivada y mejorada de una ponencia, con el mismo título, presentada en XV Congreso AECA, del año 2009.

Fecha de recepción: 10 de mayo de 2012 Fecha de aceptación: 10 de septiembre de 2012

Para citar este artículo

Vicente-Lama, Marta de; Molina-Sánchez, Horacio & Ramírez-Sobrino, Jesús (2013). Inversiones inmobiliarias: la elección contable valor razonable versus coste en los grupos cotizados españoles. Cuadernos de Contabilidad, 14 (34), 25-51.

Resumen

En este trabajo, analizamos los factores que determinan la elección de criterio contable permitida por la Norma Internacional de Contabilidad (NIC) 40, Propiedades de Inversión. En definitiva, una investigación sobre dos características esenciales de la información financiera: relevancia y fiabilidad. Nuestros resultados empíricos son consistentes con la importancia del negocio patrimonialista en los grupos cotizados que optan por el modelo de valor razonable. Adicionalmente, nuestros resultados muestran que cuanto mayores sean los incrementos en el valor razonable de las inversiones inmobiliarias menores serán los incentivos para optar por el modelo de valor razonable. Por último, nuestros resultados ponen de manifiesto que la elección de criterio contable está relacionada con el auditor de las cuentas anuales.

Palabras clave autor: Elección contable; valor razonable; NIC/NIIF; propiedades de inversión; NIC 40.

Palabras claves descriptor: Normas internacionales de contabilidad, valor razonable, valor economía, Inversiones en bienes raíces, inversiones, bienes raíces.

Códigos JEL M41

Abstract

The present paper analyses the factors determining the election of accounting criteria allowed by the International Financial Reporting Standards (IFRS) 40, Real Estate Investment. In short, a research on two essential characteristics of financial information: relevance and reliability. Our empirical results are consistent with the importance of the real estate-directed business in listed groups that opt for the fair value model. Additionally, results show that the larger the increments in the fair value of real estate investments, the smaller the incentives to choose the fair value model. Lastly, results evidence that the choice of accounting criteria is related to the auditor of the yearly accounts.

Key words author: Accounting Choice, Fair Value, IRFS, Real Estate Investment, IRFS 40.

Key words plus: International accounting standards, fair value, economic value, real estate investment, investments, real property.

Resumo

Neste trabalho analisamos os fatores que determinam a escolha de critério contábil permitida pela Norma Internacional de Contabilidade (IAS) 40, Propriedades para Investimento. Em definitiva, uma pesquisa sobre duas características essenciais da informação financeira: relevância e contabilidade. Nossos resultados empíricos são consistentes com a importância do negócio patrimonialista nos grupos cotados que optarem pelo modelo de justo valor. Adicionalmente, nossos resultados mostram que quanto maior os acréscimos no justo valor dos investimentos imobiliários serem, menor os incentivos para optar pelo modelo de justo valor. Por fim, nossos resultados exprimem que a escolha de critério contábil está relacionada com o auditor das contas anuais.

Palavras-chave autor: Escolha contábil; justo valor; IAS/IFRS; propriedades para investimento; IAS 40.

Palavras-chave descritor: Normas internacionais de contabilidade, valor justo, valor económico, investir em imóveis, investimentos, imóveis.

Introducción

La aplicación en Europa desde 2005 de las Normas Internacionales de Contabilidad (NIC) en las cuentas consolidadas de los grupos de empresas cuyos títulos se encuentran cotizados en un mercado de valores ha traído algunas novedades conceptuales en las prácticas contables españolas. Una de las áreas en las que estas pueden resultar más significativas es el tratamiento de las propiedades inmobiliarias, pues la NIC 40 Propiedades de Inversión admite en la valoración posterior dos opciones: o un modelo de coste que revela la información en la memoria sobre el valor razonable; o el modelo de valor razonable que introduce el valor razonable como criterio de valoración de las propiedades de inversión y reconoce las variaciones en el resultado del ejercicio. El primero es un modelo fundamentado en la fiabilidad de la información y en el conservadurismo contable, mientras que el segundo pretende ofrecer información más relevante sobre el modelo de negocio. El objetivo de este trabajo es analizar las razones que explican la elección del criterio contable en las inversiones inmobiliarias, para lo que hemos utilizado el caso de los grupos cotizados españoles.

Con la NIC 40, el International Accounting Standards Board (IASB) introduce, por primera vez para un activo no financiero, la posibilidad de emplear el valor razonable en la valoración posterior siendo la contrapartida el resultado del ejercicio y muestra su preferencia implícita por el modelo de valor razonable al pedir a las empresas que estimen el valor razonable de las inversiones inmobiliarias y su revelación en memoria si la empresa ha optado por el modelo de coste. Una segunda evidencia de la preferencia por el valor razonable es la aprobación en julio de 2009 de las Normas Internacionales de Información Financiera (NIIF) para Pequeñas y Medianas Empresas (PYME),en las que el IASB elimina la alternativa contable y mantiene como criterio único el modelo de valor razonable siempre que se pueda determinar de forma fiable sin incurrir en costes o esfuerzos excesivos (NIIF-PYMES, 16.1), en cuyo caso, se valorarán a coste histórico según el modelo previsto para los elementos de propiedad, planta y equipo (NIIF-PYMES, 17.15).

En España, hemos asistido en los últimos años a un extraordinario crecimiento económico impulsado fundamentalmente por el sector de la construcción y hemos experimentado además un aumento constante en el valor de los inmuebles. Durante esta etapa expansiva, la elección del modelo de valor razonable bajo la NIC 40 presenta algunas ventajas sobre todo para las empresas del sector inmobiliario cuyas propiedades de inversión representan una parte sustancial de las actividades del negocio frente a otros sectores: a) porque, en períodos del ciclo alcista, permitiría una revalorización que puede ser "atractiva", ya que incrementaría los resultados y el patrimonio neto;1 este incentivo podría ser relevante si consideramos que las actividades inmobiliarias son negocios en los que se recurre a un elevado endeudamiento; b) porque supone un acercamiento del valor reflejado en el balance al criterio empleado por los analistas del sector inmobiliario: el Net Asset Value (NAV)2; c) porque refleja la expectativa del mercado sobre los flujos futuros de caja en relación con la cartera de inmuebles de la compañía, de manera que la información sobre este "valor oculto" sería conocida por todo el mercado y no solo por los insiders y d) porque supone un incremento de la comparabilidad con ciertos grupos cotizados europeos (Muller, Riedl & Sellhorn, 2008) en el intento de los grupos españoles de captar financiación en mercados de capitales extranjeros.

Por el contrario, el valor razonable en este tipo de activos y actividades presenta algunos inconvenientes: a) introduce volatilidad en los resultados de las empresas inmobiliarias, derivada fundamentalmente de las inversiones en alquiler que paradójicamente constituyen una estrategia seguida por la dirección de la compañía para garantizar una base estable de ingresos; por el contrario, los activos circulantes destinados a la venta, con un componente especulativo más elevado en el sector inmobiliario, se valoran a coste; b) el modelo de valor razonable tiene efectos procíclicos en el sector inmobiliario, ya que cuando el ciclo está en la fase alcista se produce una expansión de los resultados por ventas, los cuales se ven aumentados por las revalorizaciones de los inmuebles destinados al alquiler en los cuales se invirtió para limitar los riesgos de la actividad por venta de inmuebles. Estas revalorizaciones son más intensas en esta fase del ciclo, debido a que la demanda presiona la oferta; por el contrario, en la fase bajista del ciclo, además del languidecimiento de la cuenta de resultados por las menores ventas, se añade el desplome de los precios en el mercado que incide directamente en el resultado por diferencias de valoración en las inversiones inmobiliarias destinadas al alquiler y que representaban un segmento de negocio sujeto a riesgos diferentes del principal;3 en tercer lugar, c) si a efectos de la obtención de valores razonables fiables, la liquidez de los mercados financieros ha sido cuestionada recientemente, la fiabilidad de las estimaciones del valor razonable de estos activos también adolece de similares, si no más pronunciadas, limitaciones (NIC 40, BC.63a).

Con el objetivo de investigar los factores que determinan la elección de modelo contable para el registro de las inversiones inmobiliarias en el marco de la teoría de la agencia, argumentamos que el modelo de valor razonable puede ser un instrumento útil para reducir las asimetrías de información y los costes de agencia. Descubrimos que la elección del modelo de valor razonable es más frecuente cuando la relación del patrimonio inmobiliario en alquiler sobre el total de activos es más importante; de esta manera, tanto los insiders como el resto de stakeholders participan de una información relevante como es el valor razonable de las inversiones inmobiliarias. Este hallazgo pone de manifiesto la voluntad de reducción de las asimetrías de la información; sin embargo, observamos que el modelo de coste es preferido conforme aumenta el impacto del valor razonable sobre los activos de la empresa, posiblemente porque se podría interpretar por el mercado que la elección del modelo de valor razonable es una decisión oportunista destinada a la gestión del resultado y del patrimonio de la compañía. Por el contrario, no detectamos que la elección contable esté relacionada con algunos mecanismos de control de los problemas de agencia, tales como el endeudamiento y la estructura de propiedad. Finalmente, también obtenemos evidencia empírica que muestra que la decisión de criterio contable está relacionada con el auditor de las cuentas anuales.

La NIC 40 es un caso paradigmático de elección contable entre revelación en la memoria o reconocimiento en el balance y en la cuenta de resultados; en definitiva, una elección entre relevancia y fiabilidad de la información admitida por la normativa contable internacional. Nuestro estudio se desarrolla en un entorno jurídico de tradición contable continental, fundamentada en el control y en la rendición de cuentas porque el usuario principal es el accionista actual, que evoluciona hacia un sistema contable fundamentado en la predicción cuyo referente es el inversor; la consecuencia, en palabras del profesor Jorge Tua-Pereda (2006, p. 150), es que "si cambiamos la orientación del sistema, desde el control hacia la predicción, el coste histórico sufre con mayor virulencia las presiones que abogan por su sustitución por valores actuales, y la prudencia es con frecuencia denostada, por amenazar, si se aplica en exceso, la relevancia de la información financiera". Así mismo, España ha sido uno de los mercados inmobiliarios más dinámicos en Europa y en el que los efectos del modelo de valor razonable ha tenido un impacto mayor. Nuestro trabajo revela las variables que explicarían la elección contable de los grupos cotizados españoles y la influencia del conservadurismo en el proceso de reducción de las asimetrías informativas.

En primer lugar, sintetizamos los resultados obtenidos por los trabajos más representativos que han centrado su atención en las elecciones contables relativas a activos no financieros y a aquellos relacionados con el uso del valor razonable como criterio de valoración para estos activos. En el apartado 3, presentamos las hipótesis contrastadas en el modelo de investigación y describimos el modelo y las variables utilizadas presentando y discutiendo, en el apartado 4, los principales resultados obtenidos. Por último, en el apartado 5, resumimos los hallazgos principales de la investigación y aportamos nuestras conclusiones finales.

1. Literatura previa

La literatura que ha analizado las razones que explican las decisiones contables es muy extensa;4 sin embargo, los trabajos que analizan las decisiones contables referentes a activos no financieros son escasos y solo algunos autores han centrado y están centrando en la actualidad sus investigaciones en el contexto europeo (Christensen & Nikolaev, 2009; Lin & Peasnell, 2000; Missonier-Piera, 2007; Muller, Riedl & Sellhorn, 2008, 2009; Quagli & Avallone, 2010).

La distinta aplicación internacional de las Normas Internacionales de Contabilidad, sobre todo en los casos en los que estas permiten criterios alternativos, afecta la comparabilidad internacional de la información financiera. Varios autores han investigado las diferencias internacionales en la primera aplicación de las Normas Internacionales de Contabilidad (Ashbaugh & Pincus, 2001) y los factores determinantes de su aplicación voluntaria antes de 2005 (Cuijpers & Buijink, 2005; Dumontier & Raffournier 1998; Hope, Jin & Kang, 2006; Sellhorn & Gornik-Tomaszewski 2006).

En relación con la elección de criterio contable para el registro de las inversiones inmobiliarias en el mercado internacional, Karl A. Muller, Edward J. Riedl y Thorsten Sellhorn (2008) realizan una investigación empírica entre empresas inmobiliarias europeas (real estate) que aporta evidencia de que las empresas que optan por registrar sus inversiones inmobiliarias a valor razonable tienen más probabilidad de estar domiciliadas en países cuya normativa local previa a las Normas Internacionales de Contabilidad permite u obliga a registrarlas a valor razonable,5 de mostrar un compromiso de transparencia en la información financiera a emitir que los autores miden por medio de variables como la adopción voluntaria de las NIC antes de 2005 y estar auditadas por una de las BIG4 [Deloitte, Pricewaterhouse-Coopers, KPMG y Ernst & Young]. Así mismo y en cuanto a los factores relacionados con los costes de agencia como la estructura de propiedad, Muller, Riedl y Sellhorn (2008) concluyen que las empresas que optan por el modelo de valor razonable tienen una estructura de propiedad más dispersa que aquellas que lo hacen por el modelo de coste. Por último, muestran que las empresas que optan por el modelo de valor razonable lo hacen para maximizar su resultado neto, debido a que los ingresos reconocidos por revalorización de las inversiones inmobiliarias son superiores a los que hubieran registrado las empresas que optan por el modelo de coste si se hubieran decidido por el valor razonable. Recientemente, Hans B. Christensen y Valeri V. Nikolaev (2009) han analizado la elección contable permitida por la NIC 406 en el Reino Unido y Alemania y observan que el endeudamiento es un factor determinante en la elección del criterio de valor razonable. Sin embargo, Alberto Quagli y Francesco Avallone (2010), con una muestra más extensa que los anteriores autores, no encuentran una relación significativa entre factores relacionados con la eficiencia contractual (como el endeudamiento o el alisamiento del beneficio) y la elección de un determinado criterio contable.

Franck Missonier-Piera (2007) estudia, entre empresas suizas, la decisión de revalorizar activos fijos7 y los factores económicos que afectan esta elección, y observa que las que revalorizan son empresas más endeudadas y tienen menos oportunidades de inversión que las que optan por el modelo de coste. También descubre que una mayor proporción de ventas internacionales está asociada positivamente con la revalorización de activos y concluye que las revalorizaciones son un instrumento útil para mejorar la percepción de los stakeholders internacionales sobre la situación financiera de las empresas.

La elección de criterio contable permitida por la NIC 40 pone de manifiesto la tensión entre dos de las características de la información financiera: relevancia y fiabilidad. Mientras que el criterio de coste satisface adecuadamente algunas de las características cualitativas asociadas con la fiabilidad como la objetividad y la verificabilidad; el criterio de valor razonable presenta cotas menores de fiabilidad pero produce resultados más relevantes. La principal crítica al uso del valor razonable como criterio de valoración para las inversiones inmobiliarias se encuentra en la dificultad para obtener valores de un mercado activo (NIC 40, BC. 46a). Sin embargo, algunos autores defienden que no es necesaria la existencia de un mercado activo para poder realizar estimaciones fiables del valor razonable de un activo (Herrmann, Saudagaran & Thomas, 2006).

J. Richard Dietrich, Mary S. Harris y Karl A. Muller III (2001) desarrollan un estudio empírico con una amplia muestra de empresas del sector inmobiliario del Reino Unido, en el cual se debate sobre el incremento potencial de la relevancia que aporta el empleo del valor razonable en la información financiera frente a la reducción en la fiabilidad. Los resultados obtenidos les permiten sostener que la aplicación del valor razonable subestima los precios reales de venta de las propiedades inmobiliarias, aunque sesga en menor medida su valor real de venta y es más preciso que su propio coste histórico. Así mismo, concluyen que la fiabilidad de las estimaciones aumenta cuando son realizadas por tasadores externos y, en el caso de que las realicen tasadores internos, cuando son supervisadas por tasadores externos o por una auditora de las BIG6 [Arthur Andersen; Coopers & Lybrand; Ernst & Whinney; Deloitte, Haskins & Sells; Peat Marwick Mitchell; Pricewaterhouse]. Sin embargo, Mary E. Barth y Greg Clinch (1998) encuentran una escasa evidencia para sostener que hay diferencias entre valoraciones realizadas por tasadores externos o internos.

Don Herrmann, Shahrokh M. Saudagaran y Wayne B. Thomas (2006) analizan el criterio de valor razonable frente al criterio de coste para el registro de elementos de Propiedad, planta y equipo y defienden que el criterio de valor razonable es superior al de coste en cuanto a su valor predictivo, retroalimentación ( feedback) y también por aportar información más oportuna, neutral, comparable, consistente y que refleje la imagen fiel.

En España, Andrés Navarro-Galera y Manuel P. Rodríguez-Bolívar (2004) analizan el grado de utilidad y viabilidad del valor razonable para la valoración de activos públicos. Su análisis empírico, realizado sobre una muestra del sector público local, revela la supremacía del valor razonable como criterio de valoración ya que sostienen que es más útil, viable y además más apropiado que el coste histórico para evaluar la solvencia, aunque de más difícil auditabilidad.

Por último, y en particular para el sector inmobiliario europeo, la European Public Real Estate Association (EPRA) en su informe anual de recomendaciones sobre las mejores prácticas aconseja el uso del valor razonable para el registro de las inversiones inmobiliarias porque favorece la uniformidad, comparabilidad y transparencia de la información financiera emitida por las empresas inmobiliarias y por su procedencia para el cálculo del Net Asset Value (NAV) (EPRA, 2006). Así mismo, establece que dicho valor razonable debe calcularse de acuerdo con las International Valuation Standards (IVS), emitidas por el International Valuation Standards Council (IVSC).

2. Estudio empírico

2.1. Hipótesis

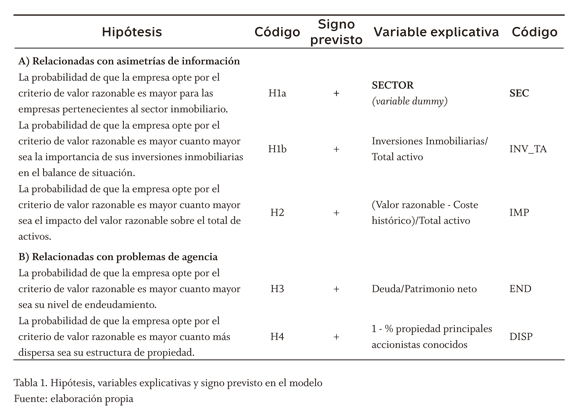

Enmarcamos el análisis de los factores relevantes que pueden explicar la elección contable valor razonable versus coste histórico, en la teoría de la agencia.

Desarrollamos cuatro hipótesis basadas en los factores que, en la elección de modelo contable, están relacionadas con las asimetrías de información entre los distintos agentes como el sector de actividad, la importancia de las inversiones inmobiliarias en el balance de situación y el impacto del valor razonable de las inversiones inmobiliarias.

Por otra parte, el conflicto de intereses que surge por la separación entre la propiedad y el control de los activos origina problemas de agencia, dada la divergencia de objetivos entre los accionistas y los directivos. Los directivos pueden hacer un uso discrecional de la elección contable en su propio interés y en detrimento de la riqueza de los accionistas. En este sentido, el valor razonable revela valores actuales y disminuye los costes de agencia (Barlev & Haddad, 2003). En el marco de la teoría de la agencia, el endeudamiento y la estructura de propiedad se conforman como mecanismos de control para alinear los intereses de los directivos y los accionistas y, consecuentemente, para reducir los costes de agencia, por lo que introducimos en segundo lugar estos factores en nuestra investigación sobre la elección contable.

2.1.1. Factores relacionados con asimetrías de información Hipótesis 1a (H1a)

La probabilidad de que la empresa opte por el criterio de valor razonable es mayor para las empresas pertenecientes al sector inmobiliario.

Según Eli Bartov y Gordon M. Bodnar (1996), las empresas que presentan mayores asimetrías informativas son más propensas a cambiar a una política contable que ofrezca mayor información. En este sentido, el valor razonable de las inversiones inmobiliarias proporciona claramente información relevante a los usuarios para evaluar empresas cuyos activos tengan un componente significativo de inversiones inmobiliarias y, en la mayoría de los casos, su valor es además razonablemente verificable (Herrmann, Saudagaran & Thomas, 2006). Aunque la NIC 40 requiere la revelación en memoria del valor razonable aun cuando la elección contable haya sido por el modelo de coste, Muller, Riedl y Sellhorn (2008) muestran en su investigación que los usuarios de la información no consideran como sustitutivos el registro (modelo de valor razonable) y la revelación en memoria (modelo de coste) de valores razonables que evidencian por la mayor liquidez de los títulos y las menores asimetrías de información existentes en las empresas que optan por el modelo de valor razonable.

El modelo de coste supone la opción más conservadora de las permitidas por la NIC 40, puesto que el modelo de valor razonable implica registrar beneficios no realizados e introduce volatilidad en la cuenta de resultados. Sin embargo, para el sector inmobiliario europeo, la EPRA (EPRA 2006) recomienda el modelo de valor razonable por los motivos expuestos anteriormente.

En relación con la comparabilidad de la información al aplicar la NIC 40 en el ámbito europeo, la mayoría de los grupos cotizados pertenecientes al sector inmobiliario han optado por registrar sus inversiones inmobiliarias a valor razonable8 (Muller, Riedl & Sellhorn, 2008). Como argumenta Franck Missonier-Piera (2007, p. 193), "los estados financieros emitidos por las empresas que se enfrentan a la competencia internacional se exponen al escrutinio de stakeholders locales e internacionales los cuales pueden influir en las decisiones contables de los directivos".

Con el objetivo de atraer inversores institucionales extranjeros y para ofrecer a los usuarios de la información unos estados financieros comparables con parámetros internacionales y reducir así mismo las asimetrías de información existentes, es razonable pensar que los grupos cotizados españoles en los cuales la inmobiliaria es uno de los segmentos principales de su actividad han optado por registrar sus inversiones inmobiliarias a valor razonable.

Hipótesis 1b (H1b)

La probabilidad de que la empresa opte por el criterio de valor razonable es mayor cuanto mayor sea la importancia de sus inversiones inmobiliarias en el balance de situación.

Las inversiones inmobiliarias son aquellos inmuebles mantenidos para obtener rentas, plusvalías o ambas (NIC 40.5). En los grupos cotizados del sector inmobiliario, en este epígrafe se registra únicamente el patrimonio inmobiliario destinado al alquiler ya que los desarrollos inmobiliarios y los inmuebles mantenidos para su venta en el curso ordinario del negocio se registran como existencias por las diferencias en el fondo económico de ambos activos. Por tanto, el peso de las inversiones inmobiliarias sobre el balance de situación y el importe de los ingresos por arrendamientos obtenidos sobre el total de ingresos reflejan la importancia del segmento patrimonialista en la estructura de negocio de algunos grupos inmobiliarios. Asumiendo la existencia de asimetrías de información, es razonable pensar que la probabilidad de que las empresas opten por el modelo de valor razonable sea mayor cuanto más significativas sean las inversiones inmobiliarias en sus balances de situación.9

Hipótesis 2 (H2)

La probabilidad de que la empresa opte por el criterio de valor razonable es mayor cuanto mayor sea el impacto del valor razonable sobre el total de activos.

La elección del modelo de valor razonable, permitido por la NIC 40, supone para las empresas una oportunidad de mejorar sus resultados y su posición financiera, ya que las variaciones en el valor razonable de las inversiones inmobiliarias se imputan al resultado del ejercicio.

En épocas de bonanza, como las vividas en el momento en que comenzaron a aplicarse las Normas Internacionales de Contabilidad, sería razonable pensar que aquellas empresas en las que los incrementos en el valor razonable son mayores serán más proclives a elegir el modelo de valor razonable bien para mejorar su posición financiera y la expectativa sobre sus resultados futuros (Aboody, Barth & Kasznik, 1999) o simplemente con el objetivo de mostrar información relevante como el valor razonable de sus activos (Missonier-Piera, 2007), lo que reduce las asimetrías de información existentes. Sin embargo, en sentido contrario, la valoración a valor razonable introduce una mayor volatilidad en las cuentas de resultados pues se registrarán beneficios no realizados o pérdidas en escenarios en los que el valor de mercado no se ha situado por debajo del coste inicial; este efecto económico de la norma afecta el riesgo percibido por los inversores actuales y potenciales lo que reduce los incentivos de los directivos para reflejar el valor razonable de las inversiones inmobiliarias y aumenta su coste de capital.

Por otra parte, las empresas del sector inmobiliario solo presentan en este epígrafe los inmuebles alquilados a terceros mediante contratos de arrendamiento operativo y cuya rentabilidad por rentas es menor a la del resto de activos que gestionan en el curso normal de su actividad, por lo que este segmento de alquiler, que se mantiene como vía de diversificación del negocio tradicional, genera unas rentabilidades sobre los recursos inferiores a los recursos empleados en la actividad principal: compraventa de inmuebles. Esta circunstancia supone un incentivo para los directivos consistente en mostrar la ganancia total de sus activos: la realizada por rentas de alquiler más la potencial que se deriva de las plusvalías no realizadas.

Consideramos que, ante la existencia de asimetrías de información, los directivos tenderán a elegir el modelo de valor razonable cuanto mayor sea el impacto del valor razonable sobre el total de sus activos, con el objetivo de mostrar al mercado información relevante y oportuna sobre el valor de sus propiedades inmobiliarias y como mecanismo de señalización sobre su confianza en los resultados futuros del negocio.

2.1.2. Factores relacionados con los problemas de agencia Hipótesis 3 (H3)

La probabilidad de que la empresa opte por el criterio de valor razonable es mayor cuanto mayor sea su nivel de endeudamiento.

Los analistas de riesgos de las entidades financieras utilizan la información contable para analizar la situación financiera de las empresas y determinar el riesgo que asumen al conceder financiación. El endeudamiento permite el crecimiento de la empresa sin que se diluyan los intereses de la dirección (Lozano, De Miguel & Pindado, 2005) pero puede dificultar la obtención de financiación ajena y aumenta el riesgo de quiebra de la empresa, lo que incentiva al equipo directivo a elegir criterios contables en interés de los accionistas. El registro de las inversiones inmobiliarias a valor razonable incrementa el valor total del activo y del patrimonio neto, lo que reduce la ratio de endeudamiento. De esta forma, se ofrece una imagen de menor riesgo financiero lo que mejora así mismo el cumplimiento de las cláusulas restrictivas incluidas en los contratos de deuda.

Linda M. Nichols y Kurt H. Buerger (2002) analizan el efecto que los diferentes métodos de valoración de activos fijos (coste o valor razonable) tienen en las decisiones de entidades financieras de Estados Unidos y Alemania para la concesión de préstamos y aportan evidencia de que en Alemania aprobarían mayores préstamos a empresas que registran sus activos fijos a valor razonable. La investigación realizada por Franck Missonier-Piera (2007) revela que las

empresas que optan por la revalorización de sus activos fijos están más endeudadas que aquellas que los registran a coste histórico. Así mismo, Christensen y Nikolaev (2009) muestran el endeudamiento como factor determinante en la elección del criterio de valor razonable para el registro de las inversiones inmobiliarias. Por tanto, es previsible que cuanto mayor sea el nivel de endeudamiento, mayor sea la probabilidad de que la empresa opte por el criterio de valor razonable para el registro de sus inversiones inmobiliarias.

Hipótesis 4 (H4)

La probabilidad de que la empresa opte por el criterio de valor razonable es mayor, cuanto más dispersa sea su estructura de propiedad.

Los países en los que los derechos de los inversores externos están escasamente protegidos por el sistema legal, como los de influencia continental europea—entre los que se encuentra España—, cuentan con una mayor concentración de la propiedad como mecanismo de defensa de los accionistas (La Porta, López de Silanes, Shleifer & Vishny, 1998). El capital de la mayoría de los grupos cotizados en España está en poder de un número de accionistas significativos no consejeros y de los Consejos de Administración, siendo el capital flotante reducido.10

Coincidimos con Karl A. Muller, Edward J. Riedl y Thorsten Sellhorn (2008) en que, ante estructuras de propiedad concentradas, los accionistas preferirán una menor volatilidad de los resultados frente a la relevancia que aporta el valor razonable a la información financiera porque las asimetrías de información, de existir, las pueden resolver por otras vías. Las estructuras de propiedad más dispersas aumentan los problemas de agencia, debido a la separación entre propiedad y control y es probable que sus directivos opten por aquellos criterios contables que aceleren el reconocimiento de ingresos para mejorar los resultados y aumentar su compensación como muestra Franck Missonier-Piera (2004). Por tanto, es previsible que a mayor dispersión de la propiedad, mayor sea la probabilidad de que la empresa opte por el criterio de valor razonable para el registro de sus inversiones inmobiliarias.

2.2. Modelo y variables

Para nuestra investigación empírica, utilizamos un modelo de regresión logística cuya especificación es la siguiente:

LnΩ (VR_ELECCION) = β1SEC + β2INV_TA + β3IMP + β4END + β5DISP + β6AUD [1]

La variable dependiente (VR_ELECCION) es dicotómica y tomará el valor 1 si la empresa opta por el modelo de valor razonable y 0 si opta por el modelo de coste histórico.

En la tabla 1, exponemos las variables independientes que utilizamos en nuestro modelo de regresión [1]. De acuerdo con nuestras hipótesis, estas variables miden el endeudamiento, a estructura de propiedad, el sector en el que la empresa desarrolla su actividad principal, la importancia de las inversiones inmobiliarias sobre el total de activo, el impacto de la valoración a valor razonable de las inversiones inmobiliarias sobre el total de activo y el auditor de las cuentas anuales.

Para el contraste de nuestra hipótesis H1a, la variable sector (SEC) es una variable dummy que toma el valor 1 si la empresa pertenece al sector inmobiliario y el valor 0, en caso contrario. Prevemos que el signo del coeficiente (β1) de esta variable en la ecuación [1] sea positivo.

Para probar la hipótesis H1b, utilizamos la ratio resultante del cociente entre el importe de las inversiones inmobiliarias registradas en el balance de situación y el total de activos. De acuerdo con nuestro planteamiento, esperamos que el coeficiente de la variable INV_TA sea positivo.

Como medida del impacto del valor razonable, para contrastar la hipótesis H2, utilizamos la variable IMP medida como la diferencia entre el valor razonable de las inversiones inmobiliarias y su coste histórico sobre el total de activos y para la que prevemos el signo positivo en su coeficiente de regresión (β3). En este sentido, medimos el impacto acumulado que hubiera tenido la elección del modelo de valor razonable para aquellas empresas que optan por el modelo de coste considerando, en su caso, el impacto de la revalorización permitida por la NIIF 1 en la fecha de transición.11 Así mismo, hemos obtenido el impacto acumulado para las empresas que eligen el modelo de valor razonable.

Para el contraste de la hipótesis H3, utilizamos la ratio de endeudamiento (END), definido como el cociente entre el total pasivo y el patrimonio neto. De acuerdo con nuestro planteamiento, el signo esperado del coeficiente β4 en la regresión es positivo según el cual esperamos que las empresas más endeudadas tengan mayores incentivos para escoger el modelo de valor razonable con el objetivo de reducir su ratio de endeudamiento.

La hipótesis H4 plantea que la probabilidad de que la empresa opte por el valor razonable es mayor ante estructuras de propiedad más dispersas. Medimos la dispersión de la propiedad (DISP) como uno menos el porcentaje de propiedad en manos de los principales accionistas conocidos, similar a la usada por Karl A. Muller, Edward J. Riedl y Thorsten Sellhorn (2008 y 2009), Franck Missonier-Piera (2004 y 2007) y Pascal Dumontier y Bernard Raffournier (1998). El signo previsto para el coeficiente de esta variable (β5) es positivo.

Por último, introducimos la variable auditor (AUD) para controlar el efecto que pudiera tener en la elección de modelo contable. La calidad de la información contable está vinculada a la calidad y el prestigio de su auditor. Según Dumontier y Raffournier (1998), las compañías auditoras internacionales y de gran tamaño tienen una ventaja competitiva sobre las de menor tamaño por la mayor experiencia internacional de sus empleados en la aplicación de las Normas Internacionales de Contabilidad. Por otra parte, Dietrich, Harris y Muller (2001) aportan evidencia de que la fiabilidad de los valores razonables determinados por los tasadores internos aumenta cuando son supervisados por tasadores externos y por una auditora de las BIG6. Así, la mayor experiencia en la implementación de la normativa internacional y, por tanto, en el uso del valor razonable de las compañías auditoras de mayor tamaño y la mayor fiabilidad de las estimaciones cuando son auditadas por estos, llevan a pensar que la probabilidad de que las empresas opten por el modelo del valor razonable será mayor cuando las cuentas anuales son auditadas por una compañía internacional de gran tamaño. No obstante, los resultados obtenidos en el trabajo de Andrés Navarro-Galera y María del Carmen Pérez-López (2009) revelan que, en España, el uso del valor razonable para la valoración de las inversiones inmobiliarias reduce la fiabilidad de la información financiera y, en consecuencia, incrementa la complejidad y el esfuerzo del trabajo del auditor. Siendo así, sería razonable pensar que, si los valores razonables no resultan fiables, las empresas auditoras de mayor tamaño no estén recomendando su uso. Por estos motivos, distinguimos entre las empresas auditadas por firmas de mayor y menor tamaño pero no realizamos a priori una predicción del signo de la relación entre la variable AUD y la elección contable.

En España, prácticamente todos los grupos cotizados están auditados por alguna de las BIG4 (Deloitte, PricewaterhouseCoopers, KPMG y Ernst & Young). Sin embargo, dado que las dos primeras ostentan la mayoría de la cuota de mercado (50, 49 y 58 en 2005, 2006 y 2007, respectivamente) en relación con nuestra muestra (la cuota de mercado restante se reparte entre las segundas y otros auditores no BIG4) y considerando además el grado de especialización de las firmas auditoras en el sector inmobiliario,12 hemos definido la variable AUD como una variable dummy que toma el valor 1 si las cuentas anuales consolidadas están auditadas por los líderes del mercado —Deloitte o PricewaterhouseCoopers— y 0, en caso contrario.

2.3. Técnicas de análisis

En nuestro trabajo realizamos, en primer lugar, un análisis univariante para evaluar el grado de asociación entre cada una de las variables consideradas individualmente y el modelo contable escogido. Para ello, empleamos la prueba de Chi-cuadrado de Pearson para las variables independientes categóricas y el test de rangos U de Mann-Whitney y la T de Student, para el resto de variables que se definieron como continuas.

En segundo lugar, empleamos la regresión logística como técnica multivariante para conocer la influencia de las variables independientes consideradas en conjunto sobre la decisión contable. En particular, utilizamos el modelo de regresión logística binaria puesto que nuestra variable dependiente es la elección contable y puede tomar únicamente dos valores (valor 1 si la elección es por el modelo del valor razonable y 0 por el modelo del coste). El modelo de regresión logística implica obtener la probabilidad de que una observación pertenezca a uno de los dos grupos predeterminados, en función del comportamiento de las variables independientes.

2.4. Muestra

En 2005, los grupos cotizados españoles emitieron por primera vez su información financiera de acuerdo con las Normas Internacionales de Contabilidad y presentaron así mismo información comparativa relativa al ejercicio 2004, lo cual los obligó a elaborar un balance de apertura a la fecha de transición (1 de enero de 2004). Para nuestra investigación, hemos obtenido de la página web oficial de la Comisión Nacional del Mercado de Valores (CNMV) las cuentas anuales correspondientes a los ejercicios 2005 a 2007 de los grupos consolidados españoles (excluyendo sector financiero y asegurador) que han enviado su información financiera relativa a esos ejercicios y los Informes de Gobierno Corporativo relativos a los citados períodos.

La selección inicial totalizó 334 cuentas anuales de grupos consolidados (104, 117 y 113 para 2005, 2006 y 2007, respectivamente). Tras su lectura y análisis, identificamos un total de 61 grupos consolidados que registraban inversiones inmobiliarias en sus balances de situación en cualquiera de los ejercicios analizados con un total de 139 observaciones (42, 49 y 48 para 2005, 2006 y 2007, respectivamente). Para el contraste de nuestras hipótesis, trabajamos, por tanto, con todas las observaciones disponibles. La información ha sido obtenida manualmente.

En cuanto a la elección contable permitida por la NIC 40, por lo general, los grupos cotizados españoles han preferido el modelo de coste para el registro de las inversiones inmobiliarias (90, 82 y 83% para 2005, 2006 y 2007, respectivamente). No obstante lo anterior, se observa un aumento del número de casos y de la proporción de grupos que eligen el modelo de valor razonable conforme se normaliza la aplicación de las Normas Internacionales de Contabilidad; así, en 2006, se produce un cambio de criterio (de coste a valor razonable) en tres13 de los grupos de empresas que en sus estados financieros para el ejercicio 2005 optaron por el modelo de coste, todos ellos pertenecientes al sector inmobiliario. En 2007, se experimenta un proceso de concentración en el sector inmobiliario y, salvo por un cambio de criterio (de coste a valor razonable e igualmente de un grupo perteneciente al sector inmobiliario), mantienen el criterio de 2006. En consecuencia, estos resultados muestran un aumento del número de casos que emplean el modelo de valor razonable lo que mejora la eficacia de las pruebas estadísticas empleadas.

Por otra parte, la Norma de Primera Aplicación (NIIF 1) permite a la fecha de transición el registro de las inversiones inmobiliarias en el balance de apertura a valor razonable y utilizar este como "coste atribuido". En España, el 21% de los grupos cotizados que registran inversiones inmobiliarias se ha decantado por esta opción y de ellos, la mayoría pertenece al sector inmobiliario lo cual puede justificarse, por una parte, en la necesidad de compensar parcialmente el impacto negativo derivado del distinto criterio de reconocimiento de ingresos (NIC 18 "Ingresos")14 y, por otra, en la "oportunidad" (para aquellas que hayan optado por el modelo de coste) de registrar sus propiedades inmobiliarias a valor de mercado a la fecha de transición lo que evita la volatilidad que puede introducir el modelo de valor razonable en las cuentas de resultados de ejercicios sucesivos.

3. Resultados

3.1. Análisis univariante

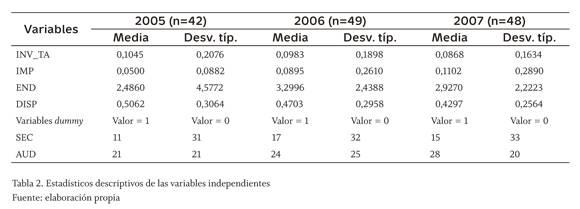

Los estadísticos descriptivos de las variables empleadas en esta investigación se detallan en la tabla 2. Estos revelan que aproximadamente un 10% del total de activos son inversiones inmobiliarias a lo largo de los tres ejercicios. El impacto del modelo del valor razonable aumenta conforme pasan los ejercicios, lo cual es razonable en un período de fuerte crecimiento de precios en el sector, al pasar de un impacto sobre el total de activos del 5 al 11%. Por otra parte, las empresas que cuentan con inversiones inmobiliarias revelan una ratio de endeudamiento que evoluciona desde el 2,49 en 2005 al 2,93 en 2007. Finalmente, la dispersión del accionariado se reduce en casi 7 puntos porcentuales desde una media del 51% de 2005 al 43% en 2007.

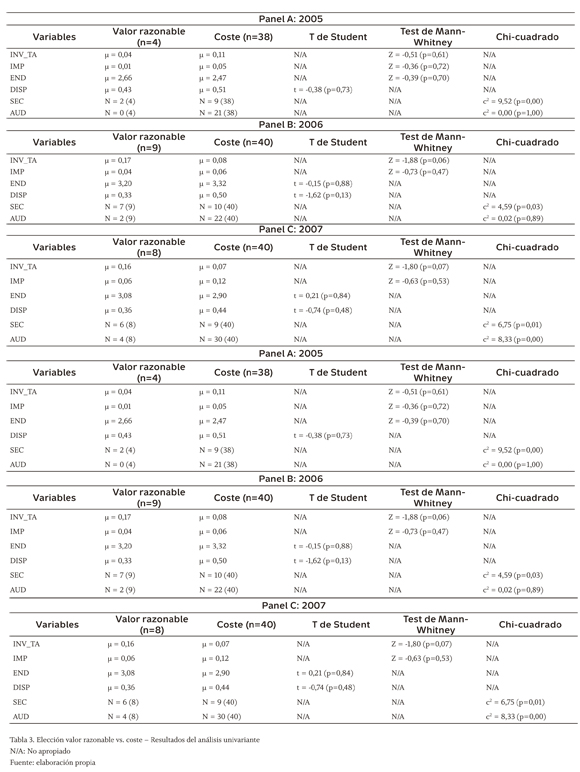

Los resultados que exponemos en la tabla 3 muestran una influencia significativa del sector (SEC) en la elección de modelo contable. La variable SEC es estadísticamente significativa al nivel del 1% en 2005 y 2007 (paneles A y C, respectivamente) y del 5% en 2006 (Panel B). Estos resultados confirman nuestra hipótesis H1a.

Por su parte, de acuerdo con nuestra hipótesis H1b, en los grupos cotizados que optan por el valor razonable, el importe de las inversiones inmobiliarias es más significativo sobre el total de activos que en los que optan por el modelo de coste, ya que la variable INV_TA es estadísticamente significativa al nivel del 10% en 2006 y 2007 (paneles B y C, respectivamente). Así mismo, los resultados obtenidos en el test de Chi-cuadrado en 2007 muestran la influencia del auditor (AUD) en la elección de modelo al nivel del 1%. No obstante, no hemos obtenido resultados estadísticamente significativos para las variables IMP, END y DISP, por lo que no podemos validar empíricamente nuestras hipótesis H2, H3 y H4.

3.2. Análisis multivariante

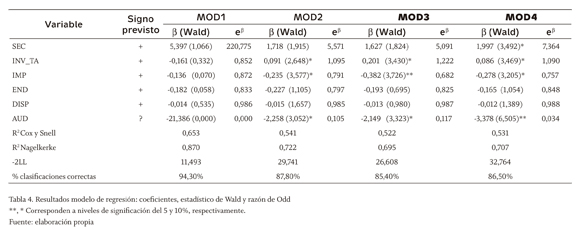

Los resultados obtenidos en el modelo de regresión logística aplicado [1] aparecen en la tabla 4, para los ejercicios 2005 (MOD1), 2006 (MOD2) y 2007 (MOD3). Por último, replicamos el modelo [1] para una combinación de los datos de nuestra muestra15 cuyos resultados se presentan como MOD4.

3.2. Análisis multivariante

Los resultados obtenidos en el modelo de regresión logística aplicado [1] aparecen en la tabla 4, para los ejercicios 2005 (MOD1), 2006 (MOD2) y 2007 (MOD3). Por último, replicamos el modelo [1] para una combinación de los datos de nuestra muestra16 cuyos resultados se presentan como MOD4.

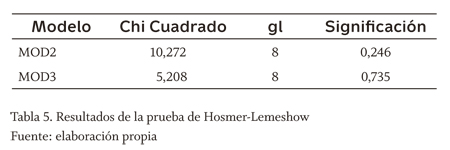

En relación con la significación de los modelos, en MOD1 aunque los valores del R cuadrado de Cox y Snell y el de Nagelkerke son elevados y el -2LL también lo es, no puede afirmarse que el modelo sea significativo en su conjunto, ya que la estimación de -2LL finalizó al alcanzar el número de iteraciones máximas (20 iteraciones). En los MOD2 y MOD3, los valores de estos estadísticos nos permiten afirmar que la bondad de ajuste del modelo es más que aceptable. Adicionalmente, a los efectos de analizar la bondad del ajuste, hemos realizado la prueba de Hosmer-Lemeshow cuyos resultados mostramos en la tabla 5.

La medida de Hosmer y Lemeshow de ajuste global nos permite afirmar que no hay una diferencia estadísticamente significativa entre las clasificaciones observadas y predichas para nuestros MOD2 y MOD3, y se distribuye como un Chi-cuadrado con 8 grados de libertad. Esta última es una prueba especialmente adecuada para muestras pequeñas y modelos en los que se incluyen una o más variables exógenas de naturaleza continua como es nuestro caso.

Para contrastar la significación de los coeficientes de regresión, utilizamos el estadístico de Wald, para un nivel de confianza del 10%. Respecto al MOD1, que corresponde a la presentación de los primeros estados financieros obligatorios bajo las Normas Internacionales de Contabilidad, no hemos obtenido significación para los coeficientes de las variables utilizadas y no podemos confirmar, en consecuencia, los resultados obtenidos en el análisis univariante en relación con la variable SEC.

Igualmente, no hemos obtenido significación estadística suficiente para los coeficientes de la variable sector (SEC) en los MOD2 y MOD3 por lo que, a partir de los resultados del análisis multivariante, no podemos validar H ni confirmar los resultados obtenidos en 1a el análisis univariante. El modelo de valor razonable es el elegido de forma mayoritaria por los grupos inmobiliarios europeos a la entrada en vigor de las Normas Internacionales de Contabilidad para el registro de sus inversiones inmobiliarias y el tratamiento contable bajo la normativa local anterior es un factor determinante en esta elección de criterio (Muller, Riedl & Sellhorn, 2008). Uno de los casos más evidentes es en el Reino Unido, pues la normativa local previa (UK GAAP) requería valorar las inversiones inmobiliarias a valor razonable17 y registrar las variaciones de valor en el patrimonio neto (modelo de revalorización); en 2005, a la entrada en vigor de las Normas Internacionales de Contabilidad, todos los grupos inmobiliarios británicos mantuvieron como criterio para la valoración el valor razonable. Sin embargo, en España, el criterio para la valoración de las inversiones inmobiliarias (incluidas en el epígrafe de inmovilizado material) según la normativa local previa (Plan General de Contabilidad de 1990) era el de coste histórico.

Los resultados obtenidos para la variable INV_TA son los esperados y los coeficientes son significativos en los MOD2 y MOD3, lo que confirma nuestra hipótesis H1b y los resultados obtenidos del análisis univariante. Estos resultados nos permiten sostener que conforme el peso de las inversiones inmobiliarias es mayor en el activo de la empresa, lo cual sucede en las empresas inmobiliarias con fuertes patrimonios en alquiler, se tiende a revelar el valor razonable en los estados principales, dado que en opinión de los defensores del modelo, los ingresos por alquiler y los cambios en el valor razonable están inexorablemente unidos como componentes que integran el resultado de una inversión inmobiliaria (NIC 40, BC44). Con la elección del modelo de valor razonable revelan de una manera más apropiada la gestión de estos recursos porque, al igual que en el modelo de coste, se dispondría del valor razonable de los mismos y de los resultados derivados de la tenencia del activo (Barlev & Haddad, 2003). Estos resultados son consistentes con los hallazgos de Quagli y Avallone (2010).

El coeficiente de la variable IMP es significativo en los MOD2 y MOD3, a niveles del 10 y 5%, respectivamente. Sin embargo, el signo obtenido en el coeficiente es contrario a nuestras expectativas (H2), lo que muestra que cuanto mayor es el impacto del valor razonable sobre el total de activos, menores son los incentivos de las empresas para elegir el modelo de valor razonable. Identificamos al menos dos razones que pueden justificar el resultado: en primer lugar y, como hemos comentado anteriormente, por la influencia de la tradición contable más afín al modelo de coste previsto por la NIC 40; y en segundo lugar, por la presencia del conservadurismo contable. En relación con este último, el conservadurismo está asociado al coste histórico. Juan Manuel García-Lara y Araceli Mora (2004) realizan un análisis comparativo entre el nivel de conservadurismo en balance y el nivel de conservadurismo en resultados18 bajo las NIC en ocho países de la Unión Europea (Reino Unido, Alemania, Francia, Suiza, Holanda, Italia, España y Bélgica); esto muestra una destacable presencia del conservadurismo en balance en los países continentales o de ley civil como España. En cuanto al conservadurismo del resultado, los hallazgos de Juan Manuel García-Lara, Beatriz García-Osma y Fernando Peñalva (2007), sobre una muestra de empresas españolas en el período comprendido entre 1997 y 2002, prueban una incorporación asimétrica de las noticias al resultado, y específicamente, una incorporación más rápida de las malas noticias que de las buenas.

Al igual que en el análisis univariante, no hemos podido obtener evidencia empírica que soporte nuestras hipótesis relacionadas con los costes de agencia (H3 y H4). No hemos podido confirmar, por tanto, los resultados obtenidos en las investigaciones realizadas por Hans B. Christensen y Valeri Nikolaev (2009) sobre la elección contable permitida por la NIC 40 en el Reino Unido y Alemania, y por Missonier-Piera (2007) en relación con la decisión de revalorizar activos fijos según NIC 16 en Suiza, que muestran el endeudamiento como factor determinante. Del mismo modo, tampoco hemos podido confirmar los hallazgos de Karl A. Muller, Edward J. Riedl y Thorsten Sellhorn (2008) que muestran que estructuras de propiedad más dispersas son más proclives a optar por el modelo de valor razonable para el registro de las inversiones inmobiliarias.

La variable auditor (AUD) está negativamente relacionada con la elección de criterio contable (los coeficientes son significativos al nivel del 10% para el MOD2 y el MOD3). De acuerdo con estos resultados, los grupos cotizados auditados por KPMG, Ernst & Young u otros auditores no BIG4 son más propensos a optar por el modelo de valor razonable que los grupos auditados por las firmas líderes de auditoría del sector inmobiliario (Deloitte y PricewaterhouseCoopers).

Una vez determinadas las variables significativas en los modelos, interpretamos sus coeficientes y analizamos su importancia relativa de acuerdo con los valores que presentan sus razones de Odd (eb) observando que la variable INV_TA es la más importante en los MOD2 y MOD3. Así, podemos interpretar que el incremento en una unidad de la variable INV_TA, supondría un incremento de 1,095 y 1,222 (MOD2 y MOD3, respectivamente) de la probabilidad de optar por el modelo de valor razonable.

Respecto a MOD4, los valores que muestran los estadísticos de Cox y Snell (0,531), Nagerkelke (0,707) y el valor de -2LL (32,764), permiten afirmar que la bondad del ajuste del modelo estimado es más que aceptable. Además, el test de bondad del ajuste de Hosmer y Lemeshow arroja un resultado no significativo (Chi-cuadrado: 3,762; 8 grados de libertad; significación: 0,878), lo cual indica que no hay diferencias significativas entre los valores observados y los predichos.

Los resultados del contraste de la significación de los coeficientes del modelo (MOD4) que mostramos en la tabla 4, confirman los obtenidos en el análisis de corte transversal en el período estudiado. Observamos que la elección del modelo del valor razonable está asociada con un mayor peso de las inversiones inmobiliarias sobre el total de activos, con un menor impacto del valor razonable y con el auditor de las cuentas anuales. Adicionalmente, estos resultados revelan que los grupos cotizados del sector inmobiliario son más propensos a optar por el modelo de valor razonable —lo que confirma nuestra hipótesis H — y son consistentes con los encontrados por Christensen y Nikolaev (2009) en Alemania. El análisis de la importancia relativa de las variables en el modelo por medio de los valores que arroja la razón de Odd (eb) revela que el sector es la variable más importante. Así, podemos interpretar que el incremento en una unidad de la variable SEC supondría un incremento de 7,364 de la probabilidad de optar por el modelo de valor razonable.

Conclusiones

En este trabajo, analizamos los factores que determinan la elección de criterio contable en las inversiones inmobiliarias de los grupos cotizados españoles. Nuestros resultados ponen de manifiesto que esa elección persigue reducir las asimetrías de información existentes y no está asociada con algunos mecanismos de control de los problemas de agencia, como el endeudamiento y la estructura de la propiedad. Así, observamos en 2006 y 2007 que en los grupos cotizados españoles en los que la actividad patrimonialista representa uno de los segmentos más importantes en su estructura de negocio, son más propensos a optar por el modelo de valor razonable como forma de mostrar al mercado información relevante sobre la gestión de sus recursos y más comparable en el ámbito internacional. El nuevo modelo contable implantado en España a raíz de la aplicación de las Normas Internacionales de Contabilidad pone el acento en el carácter predictivo de la información; sin embargo, la primera reacción ha sido una adaptación de mínimos que, en el caso de las inversiones inmobiliarias, ha sido la opción por el modelo de coste; conforme se gana experiencia en el modelo, se observa que la demanda de información de los inversores y la elección de la opción contable seleccionada por el sector inmobiliario del mercado europeo conducen hacia el modelo de valor razonable.

Por otra parte, este trabajo pone de manifiesto algunas contradicciones en este razonamiento. Los resultados obtenidos en cuanto a la relación prevista entre el impacto acumulado del valor razonable y la elección de modelo contable, para 2006 y 2007, son contrarios a nuestras expectativas y muestran que los grupos cotizados en los que el impacto del valor razonable sobre el total de activos es mayor son menos proclives a elegir el modelo de valor razonable. Este resultado puede ser explicado por la influencia que ejerce la tradición contable previa, como ya observaron los trabajos de Muller, Riedl y Sellhorn (2008) y Christensen y Nikolaev (2009), y por la incidencia del conservadurismo contable detectada en los países continentales o de ley civil como España por García-Lara y Mora (2004). Los efectos positivos de esta elección conservadora es que ante la caída del mercado en 2008, previsiblemente no se producirán la volatilidad y los efectos pro-cíclicos en la cuenta de resultados: las caídas de valor, salvo que sean por debajo del coste, no deben influir negativamente en la cuenta de resultados y en aquellos activos con varios años de antigüedad el colchón generado en las etapas de crecimiento de precios absorberá parte de esta disminución.

Nuestros resultados también revelan (en 2006 y 2007) que la elección de criterio contable está relacionada con el auditor de las cuentas anuales. Sin embargo, no podemos contribuir a los hallazgos de investigaciones anteriores que muestran una relación entre el endeudamiento (Missonier-Piera, 2007; Christensen & Nikolaev, 2009) y la dispersión de la propiedad (Missonier-Piera, 2004; Muller, Riedl & Sellhorn, 2008) con la elección de modelo contable.

Este trabajo contribuye a explicar los factores que determinan la elección contable y, en particular, para la valoración de activos no financieros. Así mismo, con nuestra investigación, contribuimos al debate general sobre la aplicación del valor razonable como criterio de valoración y, en particular, para las inversiones inmobiliarias, fundamentalmente por sus efectos procíclicos y la coherencia del modelo contable con las decisiones empresariales.

Pie de página

1Si la valoración estuviera por debajo del coste, el efecto en resultados sería el mismo independientemente del modelo escogido (coste o valor razonable) al registrar el deterioro de valor.2El uso del Net Asset Value (NAV) está generalmente aceptado como método de valoración en el sector inmobiliario. El cálculo del NAV se realiza a partir del valor de mercado de los activos (Gross Asset Value, GAV) descontando la posición financiera neta, lo que implícitamente supone adoptar una hipótesis de liquidación de la empresa.

3Parece irresistible buscar la similitud en cuanto a la gestión de este tipo de recursos con los activos financieros mantenidos hasta el vencimiento o cuando menos con los activos financieros disponibles para la venta (NIC 40. B. 63a).

4Thomas D. Fields, Thomas Z. Lys y Linda Vincent (2001) ofrecen un repaso de la investigación empírica que durante los años 90 ha analizado los factores determinantes en la elección de criterio contable.

5Consistente con los recientes hallazgos de Hans B. Christensen y Valeri V. Nikolaev (2009) que han focalizado su investigación en Alemania y el Reino Unido.

6Su investigación se centra también en la elección permitida por la NIC 16 para "Propiedad, planta y equipo" y la NIC 38 "Activos Intangibles".

7Según tratamiento alternativo (modelo de revalorización) para la valoración posterior permitido por la NIC 16 con revalorizaciones a patrimonio neto.

8De una muestra de 133 grupos inmobiliarios cotizados europeos, el 79,7% optó en 2005 por registrar sus inversiones inmobiliarias a valor razonable frente al 20,3% que lo hizo a coste.

9Dado que nuestra investigación se centra en grupos cotizados españoles de distintos sectores de actividad, no hemos utilizado como medida de aproximación el cociente entre los ingresos por alquileres y el total de ingresos en el ejercicio t.

10En 2005, la distribución del capital de las compañías españolas cotizadas era la siguiente: 26,0% en manos de los Consejos de Administración, 28,7% en poder de accionistas significativos no consejeros y el capital flotante se sitúa, como promedio, en el 38,7% (CNMV, 2005, p. 28).

11La Norma de Primera Aplicación (NIIF 1) permite a la fecha de transición (1 de enero de 2004) el registro de las inversiones inmobiliarias en el balance de apertura a valor razonable y utilizar este como "coste atribuido".

12Calculamos el nivel de especialización tanto por el número de auditorías realizadas en el sector inmobiliario como por la cuota de mercado en el sector inmobiliario, considerando para el cálculo de esta última el sumatorio del tamaño (total de activos) de los grupos inmobiliarios auditados dividido por la suma de los tamaños de todos los grupos del sector inmobiliario.

13Grupo Inmocaral, Metrovacesa y Montebalito justifican el cambio de criterio contable (de coste a valor de mercado) en sus cuentas anuales (2006 para las dos primeras y 2007 para la tercera), con el objetivo de facilitar la compa-rabilidad con el resto de sociedades inmobiliarias cotizadas europeas y al entender que este método recoge de forma más veraz el valor del patrimonio del grupo.

14De acuerdo con la NIC 18, solo pueden registrarse como ingresos aquellas operaciones en las que se hayan transferido al comprador los riesgos y beneficios inherentes a la propiedad de los bienes (esto es, en el caso de venta de inmuebles, a la fecha de otorgamiento de escritura pública), frente a la posibilidad existente en la normativa contable española anterior a la entrada en vigor de las NIIF de reconocer los ingresos cuando los inmuebles estuvieran sustancialmente terminados (cuando se hubiera incurrido en costes de construcción superiores al 80% del total previsto).

15La muestra combinada de datos se compone de 64 observaciones. Una para cada uno de los 61 grupos cotizados que componen nuestra muestra a las que añadimos las tres observaciones de los grupos que han cambiado de criterio contable.

16La muestra combinada de datos se compone de 64 observaciones. Una para cada uno de los 61 grupos cotizados que componen nuestra muestra a las que añadimos las tres observaciones de los grupos que han cambiado de criterio contable.

17En UK GAAP, la norma SSAP 19 (Statement of Standard Accounting Practice 19, Accounting for Investment Properties) establece como criterio de valoración el open market value, cuya definición es similar a la de valor razonable.

18Se entiende por conservadurismo en balance (o conservadurismo incondicional) a la infravaloración constante del patrimonio neto, debido a la infravaloración (por ejemplo, en el uso del coste histórico como criterio de valoración) o no reconocimiento de ciertos activos. El conservadurismo en resultados (o conservadurismo condicional) se refiere a que el resultado capta antes las malas noticias que las buenas noticias.

Referencias

Aboody, David; Barth, Mary E. & Kasznik, Ron (1999). Revaluations of fixed assets and future firm performance: evidence from the UK. Journal of Accounting and Economics, 26, 149-178. Disponible en: http://www.ander-son.ucla.edu/faculty/david.aboody/ABK.pdf [ Links ]

Ashbaugh, Hollis & Pincus, Morton (2001). Domestic Accounting Standards, International Accounting Standards, and the Predictability of Earnings. Journal of Accounting Research, 39 (3), 417-434. Disponible en: http://tippie.uiowa.edu/accounting/mcgla-drey/workingpapers/00-03.pdf [ Links ]

Barlev, Benzion & Haddad, Joshua Rene (2003). Fair value accounting and the management of the firm. Critical Perspectives on Accounting, 14, 383-415. [ Links ]

Barth, Mary E. & Clinch, Greg (1998). Revalued financial, tangible, and intangible assets: associations with share prices and non market-based estimates. Journal of Accounting Research, 36, 199-233. [ Links ]

Bartov, Eli & Bodnar, Gordon M. (1996). Alternative accounting methods, information asymmetry and liquidity: theory and evidence. The Accounting Review, 71 (3), 397418. [ Links ]

Christensen, Hans Bonde & Nikolaev, Valeri V. (2009). Who uses fair value accounting for non-financial assets after IFRS adoption. Working paper, The University of Chicago Booth School of Business. Disponible en http://papers.ssrn.com. [ Links ]

Comisión Nacional del Mercado de Valores, CNMV (2005). Informe anual de gobierno corporativo de las entidades emisoras de valores admitidos a negociación en mercados secundarios oficiales del ejercicio 2005. Disponible en: http://www.cnmv.es/DocPortal/Publicaciones/Informes/IAGC2005.pdf [ Links ]

Cuijpers, Rick & Buijink, Willem (2005). Voluntary adoption of Non-local GAAP in the European Union: a study of determinants and consequences. European Accounting Review, 14 (3), 487-524. [ Links ]

Dietrich, J. Richard; Harris, Mary S. & Muller III, Karl A. (2001). The reliability of investment property fair value estimates. Journal of Accounting & Economics, 30, 125-158. [ Links ]

Dumontier, Pascal & Raffournier, Bernard (1998). Why firms comply voluntarily with IAS: an Empirical Analysis with Swiss Data, Journal of International Financial Management and Accounting, 9 (3), 216-245. [ Links ]

European Public Real Estate Association, EPRA (2006). Best Practices Policy Recommendations. Holanda: EPRA. Disponible en: http://-www.epra.com/media/EPRA_BPR_an_2006_website.pdf [ Links ]

Fields, Thomas D.; Lys, Thomas Z. & Vincent, Linda (2001). Empirical research on accounting choice. Journal of Accounting & Economics, 31, 255-307. [ Links ]

García-Lara, Juan Manuel & Mora, Araceli (2004). Balance sheet versus earnings conservatism in Europe. European Accounting Review, 13 (2), 261-292. Disponible en: http://e-archivo.uc3m.es/bitstream/10016/7636/1/balance_garcialara_EAR_2004_ps.pdf [ Links ]

García-Lara, Juan Manuel; García-Osma, Beatriz & Peñalva, Fernando (2007). Board of directors' characteristics and conditional accounting conservatism: Spanish evidence. European Accounting Review, 16 (4), 727-755. [ Links ]

Herrmann, Don; Saudagaran, Shahrokh M. & Thomas, Wayne B. (2006). The quality of fair value measures for property, plant and equipment. Accounting Forum, 30, 43-59. [ Links ]

Hope, Ole-Kristian; Jin, Justin & Kang, Tony (2006). Empirical evidence on jurisdictions that adopt IFRS. Journal of International Accounting Research, 5 (2), 1-20. [ Links ]

La Porta, Rafael; López de Silanes, Florencio; Shleifer, Andrei & Vishny, Robert W. (1998). Law and Finance. Journal of Political Economy, 106 (6), 1.113-1.155. [ Links ]

Lin, Y. C. & Peasnell, Ken V. (2000). Fixed asset revaluation and equity depletion in the UK. Journal of Business Finance & Accounting, 27 (3-4), 359-394. [ Links ]

Lozano, María Belén; Miguel, Alberto de & Pindado, Julio (2005). Propiedad y gestión en el mercado del control empresarial: un enfoque de agencia. Revista Española de Financiación y Contabilidad, 34 (124), 113-140. Disponible en: http://aeca.es/pub/refc/articulos.php?id=0034 [ Links ]

Missonier-Piera, Franck (2004). Economic determinants of multiple accounting method choices in a Swiss context. Journal of International Financial Management and Accounting, 15 (2), 118-144. [ Links ]

Missonier-Piera, Franck (2007). Motives for fixed-asset revaluation: an empirical analysis with Swiss data. The International Journal of Accounting, 42 (2), 186-205. [ Links ]

Muller, Karl A.; Riedl, Edward J. & Sellhorn, Thorsten (2008). Causes and consequences of choosing historical cost versus fair value. Working paper, Pennsylvania State University, Harvard Business School and Ruhr-Universitát Bochum. Disponible en http://www.nd.edu/~carecob/May2008Conference/Papers/RiedlMRS03062008.pdf [ Links ]

Muller, Karl A.; Riedl, Edward J. & Sellhorn, Thorsten (2009). Consequences of voluntary and mandatory fair value accounting: evidence surrounding IFRS adoption in the EU real estate industry. Working paper, Pennsylvania State University, Harvard Business School and Ruhr-Universitát Bochum. Disponible en http://papers.ssrn.com. [ Links ]

Navarro-Galera, Andrés & Pérez-López, María del Carmen (2009). La repercusión del valor razonable de los bienes inmuebles en la utilidad de los estados financieros: una nota de investigación. Revista de Contabilidad, 12 (1), 141-161. [ Links ]

Navarro-Galera, Andrés & Rodríguez-Bolívar, Manuel P. (2004). Análisis de la utilidad del fair value para la valoración de activos de las administraciones públicas españolas, Revista de Contabilidad, 7 (13), 245-273. [ Links ]

Nichols, Linda M. & Buerger, Kurt H. (2002). An investigation of the effect of valuation alternatives for fixed assets on the decisions of statement users in the United States and Germany. Journal of International Accounting, Auditing & Taxation, 11, 155-163. [ Links ]

Quagli, Alberto & Avallone, Francesco (2010). Fair value or cost model? Drivers of choice for IAS 40 in the real estate industry. European Accounting Review, 19 (3), 461-493. [ Links ]

Sellhorn, Thorsten & Gornik-Tomaszewski, Sylwia (2006). Implications of the 'IAS regulation' for research into the international differences in accounting systems. Accounting in Europe, 3, 187-217. [ Links ]

Tua-Pereda, Jorge (2006). Ante la reforma de nuestro ordenamiento: nuevas normas, nuevos conceptos. Un ensayo. Revista de Contabilidad, 9 (18), 145-175. [ Links ]

Bibliografía consultada

López-Iturriaga, Félix Javier & Saona-Hoffmann, Paolo (2007). Endeudamiento, dividendos y estructura de propiedad como determinantes de los problemas de agencia en la gran empresa española. Cuadernos de Economía y Dirección de la Empresa, 31, 119-146. Disponible en: http://dialnet.unirioja.es/servlet/articulo?codigo=2386006 [ Links ]

Parte-Esteban, Laura & Gonzalo-Angulo, José Antonio (2009). ¿Se maquillan los resultados de las cotizadas en España? Universia Business Review, Primer trimestre 2009 (21), 36-55. [ Links ]

Vafeas, Nikos (2007). A discussion on 'Motives for fixed-asset revaluation: an empirical analysis with Swiss Data'. The International Journal of Accounting, 42, 206-209. [ Links ]

Watts, Ross L. & Zimmerman, Jerold L. (1978). Towards a Positive Theory of the Determination of Accounting Standards. The Accounting Review, 53 (1), 112-134. [ Links ]