Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.14 no.34 Bogotá Jan./June 2013

Estructura de capital del sector automotor colombiano: una aplicación de la teoría de la jerarquía de las preferencias*

Capital Structure of the Colombian Automobile Sector: An Application of Preference Hierarchies Theory

Estrutura de capital do sector automotivo colombiano: uma aplicação da teoria da hierarquia das preferências

Sonia Alexandra Mondragón-Hernández1

1Magíster en administración. Docente asociado, Grupo de Estudios en Información Contable y Control, Facultad de Ciencias Económicas-Administrativas, Universidad de Bogotá Jorge Tadeo Lozano. Correo electrónico: sonia.mondragon@utadeo.edu.co

* Este artículo contiene algunas de las discusiones abordadas en Sonia Alexandra Mondragón-Hernández (2010). Una aplicación de la teoría de la jerarquía de las preferencias. Contaduría Universidad de Antioquia, 56, 207-226.

Fecha de recepción: 30 de mayo de 2012 Fecha de aceptación: 24 de octubre de 2012

Para citar este artículo

Mondragón-Hernández, Sonia Alexandra (2013). Estructura de capital del sector automotor colombiano: Una aplicación de la teoría de la jerarquía de las preferencias. Cuadernos de Contabilidad, 14 (34), 219-243.

Resumen

La teoría de la jerarquía de las preferencias sostiene que no hay una estructura óptima de capital definida en las empresas, sino que se establece un orden de prioridades al momento de seleccionar las fuentes de financiación de los proyectos de inversión. Sobre esta base, el artículo da a conocer una de las metodologías de aplicación de la teoría a fin de evaluar su validez en una muestra de empresas del sector automotor colombiano. Esta implica el análisis de la relación entre las variaciones de la deuda de las empresas y sus déficits de flujos de recursos en efectivo. Para ello, propone la elaboración de una regresión simple entre los dos conceptos para evaluar el poder explicativo de los déficits sobre la emisión o pago de deuda. A partir del análisis financiero efectuado sobre el sector se concluye que efectivamente este grupo de empresas no busca una estructura óptima de capital en el período de estudio. Sin embargo, a partir de la aplicación del modelo estadístico, se observa que las empresas no tienen una preferencia marcada entre la financiación con recursos propios y el endeudamiento financiero como lo plantea la teoría.

Palabras claves autor Estructura de capital, estructura financiera, análisis financiero, sector automotor.

Palabras claves descriptor Estructura económica, análisis financiero, gestión de negocios, industria automotriz--aspectos económicos.

Códigos JEL G32, M10, M41

Abstract

Preference hierarchies theory states that there is no such thing as an optimal capital structure in businesses, but an order of priorities is established at the time of selecting the financial sources of the investment projects. On this basis, the present paper studies one methodology for the application of the theory with the purpose of evaluating its validity in a sample of businesses of the automobile sector in Colombia. This process implies the analysis of the relation between variations in debt and cash flow deficits in the businesses. For that purpose, a simple regression including both terms will be carried out, in order to evaluate the explanatory power of deficit on the emission or payment of debt. Based on this financial analysis it will be concluded that this group of businesses did not in fact seek an optimal capital structure in the studied period. Nevertheless, the application of the statistical model reveals that the businesses do not have a marked preference between financing with own resources and financial indebtedness as proposed in the theory.

Key words author Capital Structure, Financial Structure, Financial Analysis, Automobile Sector.

Key words plus Economic structure, financial analysis, business management, automovile industry and trade-economic aspects.

Resumo

A teoria da hierarquia das preferências argumenta que não tem uma estrutura ótima de capital definida nas empresas, mas que se estabelece uma ordem de prioridades no momento da escolha das fontes de financiamento dos projetos de investimento. Sobre esta base, o artigo revela uma das metodologias de aplicação da teoria a fim de avaliar sua validade em amostra de empresas do setor automotivo colombiano. Esta envolve análise da relação entre as variações da dívida das empresas e seus déficits de fluxo de recursos em dinheiro. Para isso, propõe a elaboração de uma regressão simples entre os dois conceitos para avaliar o poder explicativo dos déficits sobre a emissão ou pagamento da dívida. A partir da análise financeira efetuada sobre o setor conclui que efetivamente este grupo de empresas não procura uma estrutura ótima de capital no período de estudo. Contudo, a partir da aplicação do modelo estadístico, observa-se que as empresas não tem preferência marcante entre financiamento com recursos próprios e endividamento financeiro como sugerido pela teoria.

Palavras-chave autor Estrutura de capital, estrutura financeira, análise financeiro, sector automotivo.

Palavras-chave descritor Econômica, análise financeira, gestão de negócios, automotivo - económico.

Introducción

Cómo financiar los proyectos de inversión de la empresa y cómo las distintas fuentes de recursos afectan su rentabilidad son inquietudes permanentes de la administración financiera. Para alcanzar la maximización del valor de toda empresa, se han desarrollado varias teorías que buscan explicar la estructura de capital de la firma y su estrategia de financiación.

En este sentido, varios autores, con desarrollos teóricos y análisis empíricos en diversos sectores económicos, han contribuido a esta temática y han enfocado su análisis básicamente en dos grandes corrientes: mercados perfectos y mercados imperfectos.

En la primera "se desarrollan las primeras teorías sobre las decisiones de financiación, conocidas como teorías clásicas, la más antigua de ellas la tesis tradicional y después la tesis de irrelevancia de Modigliani-Miller (1958)" (Rivera, 2002, p. 32). En la segunda, surgen otras dos: la teoría del trade-off y la teoría de la jerarquía de las preferencias.

Este trabajo busca ilustrar una metodología de aplicación de la jerarquía de las preferencias a una muestra de empresas, por considerar que se ajusta a su realidad. Con ello, se espera como principal aporte describir, para un sector de la economía colombiana, el comportamiento empresarial a la luz de la teoría financiera. Dada la amplitud que ello conlleva, el presente trabajo se ha centrado en el sector automotor.

El propósito de esta investigación es determinar si algunas empresas del subsector fabricación de vehículos automotores y sus motores, se ajustan a los planteamientos de la teoría de la jerarquía de las preferencias, durante un tiempo determinado.

Para ello, el documento se ha dividido en cuatro secciones. En la primera, se exponen algunos planteamientos propios de la línea investigativa. En la segunda, se presenta la metodología aplicada en el trabajo de investigación. En la tercera sección, se exhiben los resultados del análisis de la estructura financiera del sector, se presentan los resultados de la aplicación del modelo, y finalmente en la cuarta parte, se ofrecen las conclusiones del trabajo.

1. Estructura de capital:1 teoría de la jerarquía de las preferencias

En las finanzas corporativas, algunos investigadores sostienen que las empresas buscan una estructura óptima de capital, que las lleve a alcanzar un nivel de endeudamiento que minimice su costo de capital por medio del apalancamiento. Así mismo, otros investigadores consideran que la estructura de capital no es relevante en las decisiones de obtención de recursos para financiar proyectos vigentes y nuevos en la empresa.

En este contexto, se han desarrollado numerosas teorías que buscan sustentar tales apreciaciones, muchas de ellas creadas bajo supuestos de mercados perfectos. No obstante, en los mercados hay incertidumbre y se presentan diferencias en la disponibilidad de la información; en tal caso, los directivos de las empresas son los más aventajados en el acceso a ella. Esta situación genera conflictos entre los administradores del ente, los accionistas, los acreedores y los potenciales inversores.

Una de las teorías desarrolladas como respuesta a los problemas de asimetrías de la información es la que se conoce como teoría de la jerarquía de las preferencias, que se remonta a los trabajos de Stewart C. Myers (1977, 1984).

En el trabajo conjunto que Myers elaboró con Nicholas S. Majluf (1984), se pone de manifiesto que los inversionistas por las asimetrías de información, "no conocen con seguridad el valor presente neto de las oportunidades de inversión de las empresas, ni saben su valor si estas se pierden" (Mondragón, 2011, p. 173). Lo anterior implica que las empresas se endeudan o emiten capital por debajo de su valor real de mercado, y en esa medida prefieren financiarse con recursos propios antes que emitir deuda o acciones.

Esta teoría se ha desarrollado alrededor de dos líneas investigativas que recogen varios trabajos teóricos y empíricos. La primera de ellas se centra en la medición de la correlación entre deuda y rentabilidad, y surge explícitamente de los aportes del modelo de Myers y Majluf (1984). Esta línea se ha extendido en varias direcciones.

Por ejemplo, William S. Krasher (1986) ha estudiado el caso en donde el tamaño de la inversión es una variable de elección. Robert Heinkel y Josef Zechner (1990), y M. P. Narayanan (1988), han obtenido resultados similares a los de Myers y Majluf en un contexto en el cual la asimetría de información está únicamente sobre la nueva inversión (Tenjo, Martínez & López-Enciso, 2007, p. 5).

El segundo campo investigativo procura superar (...) la visión simple de la propuesta de Myers y Majluf según la cual una política de inversión y una tasa de rentabilidad persistentes conducen a una relación negativa entre rentabilidad y endeudamiento. Una visión más compleja pasa por realizar una mención explícita de la necesidad de nuevos recursos financieros en relación con las diferentes políticas de inversión y de reparto de dividendos, sin establecer como hipótesis previa que estas deban ser estables en el tiempo (Fernández, 2003, citado en Moreira & Rodríguez, 2006).

Este segundo campo es el enfoque que se sigue en el presente artículo, por lo que se procede a ampliar su presentación.

Trabajo de investigación de Sunder y Myers

Lakshmi Shyam-Sunder y Stewart C. Myers (1994) sostienen que en una jerarquía de las preferencias las ventajas fiscales y los costos de embargo no son relevantes para elegir el nivel de endeudamiento como sustentan otras teorías.2 El nivel de endeudamiento solo cambia cuando hay un desequilibrio en el flujo de caja neto de dividendos y una oportunidad real de inversión. Es decir, cualquier cambio en el nivel de endeudamiento corresponde a la necesidad de financiar nuevas inversiones y no a una búsqueda de apalancamiento óptimo.

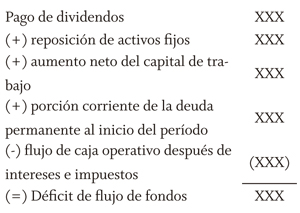

Para estos autores, la validación de la teoría implica analizar el cambio en el nivel de endeudamiento, cuando el déficit de flujo de fondos de una empresa es positivo o el cambio en el nivel de pago de deuda, si el déficit es negativo. El déficit de flujo de fondos se obtiene como:

De acuerdo con Sunder y Myers (1994), todos los componentes del modelo son exógenos siempre y cuando pueda emitirse deuda segura, entendiendo esta como aquella que no se afecta por la revelación de la información que posea el administrador.

"Puesto que este déficit de fondos lo es una vez considerados los recursos proporcionados por la autofinanciación, de ser ciertos los postulados del pecking order, debería ser cubierto íntegramente con emisiones de deuda" (Moreira & Rodríguez, 2006, p. 6). Entonces, la metodología propuesta por Sunder y Myers, que se sigue en el presente trabajo, es correr un modelo de regresión simple en el que la variable dependiente es la emisión o pago de deuda y la variable explicativa es el déficit de flujo de fondos. La predicción de la teoría es que el coeficiente estimado de la pendiente (b) adopte un valor próximo a 1 y que el coeficiente de la regresión (a) sea igual a 0.

Las predicciones de la jerarquía de las preferencias no dependen del signo del déficit (en adelante, DEFt). El razonamiento funciona de forma inversa, si la empresa tiene un superávit de efectivo y desea repartir dividendos. En presencia de otros impuestos o gastos contractuales por exceso de fondos o por el pago de dividendos, las empresas tendrán un motivo para readquirir sus acciones o pagar deuda con los excedentes de efectivo.

Los gerentes —que son menos optimistas que los inversionistas— prefieren pagar deuda en lugar de comprar acciones a precios elevados. Esto significa que aquel gerente que se inclina a la readquisición de acciones, forzará sus precios si intenta hacerlo. Si la información asimétrica es la única imperfección, el precio de readquisición será tan alto que los administradores terminarán pagando menos deuda.

Aplicaciones de la jerarquía de preferencias en Colombia

En el caso colombiano, se han desarrollado algunos estudios significativos tanto teóricos como empíricos, que buscan corroborar si las decisiones de financiación se ajustan a la teoría de la jerarquía de las preferencias.3

Uno de ellos es el desarrollado por Jorge Alberto Rivera-Godoy (2007), que se centra en conocer la estructura financiera y los factores determinantes para la estructura de capital en las pyme del sector de confecciones localizadas en el Valle del Cauca.

Rivera (2007) separa los resultados de acuerdo con el tamaño de las empresas, así encuentra que:

(...) la retención de utilidades tiene una relación negativa con el endeudamiento de las pymes y las medianas empresas, lo cual se ajusta a lo establecido por la teoría del pecking-order: cuanta más retención de utilidades (recursos propios internos), menor endeudamiento. Mientras en la pequeña empresa esta relación es positiva y se encuentra sustentada en la teoría de los costos de agencia, que explica que con el ánimo de reducir el conflicto entre propietarios y administradores —debido a que el aumento de la retención de utilidades genera más excedentes por controlar— se acude al aumento de la deuda (p. 211).

Algunas conclusiones de las pruebas de campo realizadas en nuestro país sobre estructura de capital y que llevan a pensar que nuestras empresas siguen la teoría de la jerarquía de las preferencias, son:

- "Existe una predisposición a utilizar recursos generados internamente para la financiación de sus operaciones" (Richard A. Brealey & Stewart C. Myers, 2003, citados en Rivera, 2007, p. 169).

- "Se utilizan ratios de deuda-capital bajos, por lo general menores que uno y no importa pagar grandes cantidades de dinero en impuestos" (Raghuram G. Rajan & Luigi Zingales, 1995, citados en Rivera, 2007, p. 169).

- "Afectan el valor de la empresa los anuncios de emisiones de títulos valores, sus cambios y readquisiciones. Los precios de las acciones reaccionan positivamente ante el anuncio de emisión de deuda, y de forma negativa ante la oferta de acciones" (Kshitij Shah, 1994, citado en Rivera, 2007, p. 169).

2. Metodología: trabajo de investigación de Sunder y Myers

Con el propósito de corroborar si el comportamiento de las empresas de la muestra, que se describe más adelante, se ajusta a los postulados de la teoría de la jerarquía de las preferencias, se sigue esta metodología:

- Elaboración de un análisis del endeudamiento

- Aplicación de la metodología de investigación propuesta por Sunder y Myers (1994).

La primera parte del análisis de la información financiera de cada empresa se hace a partir del uso de indicadores tradicionales de endeudamiento y apalancamiento. Posteriormente, en cada caso, se hacen algunas aproximaciones al comportamiento de la estructura de capital.

La segunda parte desarrolla la metodología propuesta por Sunder y Myers, quienes sostienen que (1994, p. 14):

In its simplest form, the pecking order model of corporate financing says than when a firm's internal cash flows are inadequate for its real investment and dividend commitments, the firm issues debt. Equity is never issued, except possibly when the firm can only issue junk debt and costs of financial distress are high.

Entonces, la metodología en cuestión implica el cálculo de la regresión entre el déficit de fondos para el período t (DEF t) y la emisión o pago de deuda del mismo período (ADit), con el fin de corroborar o descartar, si realmente el DEFt es la variable que explica las variaciones de Dit. En este modelo, el déficit (DEFt) de ser positivo significa insuficiencia de recursos en la empresa y de ser negativo implica un superávit de fondos en la misma; y la variación de deuda (ADit) representa emisión de deuda cuando es positiva o el pago de la misma cuando es negativa.

En el cuarto apartado se exponen los resultados de esta metodología aplicada al sector y período objeto de estudio.

Sector y período de estudio

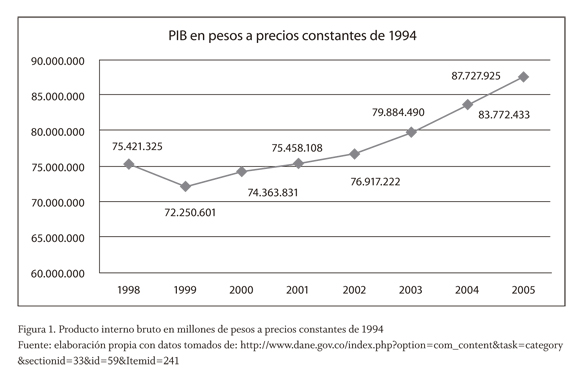

Ahora bien, para la aplicación del trabajo de Sunder y Myers se han escogido la industria automotriz colombiana y la información financiera de los años 1999 a 2005, considerando el espacio de 7 años como un período adecuado para hacer la regresión entre los datos de las firmas. Así mismo, esta selección se plantea pertinente por representar una época especial de la economía colombiana: la recesión de 1999 y el posterior ascenso del ciclo económico, como se puede apreciar en el comportamiento del Producto Interno Bruto (figura 1).

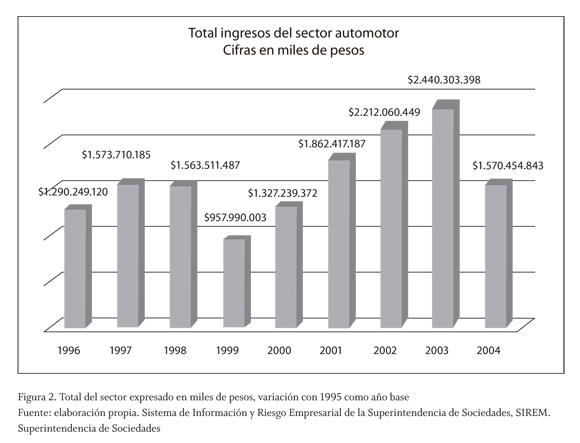

Evidentemente, las empresas del sector no han sido ajenas a tal comportamiento económico (figura 2). Se aprecia para 1999 una disminución en el crecimiento que traían los ingresos operacionales presentados en los años anteriores y el crecimiento de los mismos en los años siguientes.

El sector automotor durante los años de la muestra fue uno de los más dinámicos de la economía nacional. "De acuerdo con el valor de las ventas y las cifras del Departamento Administrativo Nacional de Estadísticas, DANE, el sector automotor representó el 4,8% del PIB nacional durante el 2006" (Supersociedades, 2008, p. 2). Este porcentaje se ve favorecido por el incremento que han presentado los ingresos del sector durante los últimos años.

Sobre el tamaño del sector, la Superintendencia de Sociedades en el informe Comportamiento del sector automotor, años 2002-2006, menciona que durante ese período reportaron de manera permanente información financiera 309 sociedades del sector automotor ubicadas en varios departamentos del país y concentradas en las principales ciudades. De estas, 246 sociedades están dedicadas al comercio de vehículos y autopartes, las restantes 63 se concentran en la fabricación o industria de vehículos y autopartes.

Así mismo, en el informe mencionado se presenta la Tasa de Apertura Exportadora, TAE,4 que para vehículos automotores y sus motores pasó de 47,6 en 2002 a 36,0 en 2006, lo cual significa que las exportaciones de vehículos fabricados en el país disminuyeron con respecto a la producción nacional. En cuanto a la Tasa de Penetración de Importaciones, TPI,5 del subsector de vehículos pasó de 58,0 a 66,8 entre los años 2002 a 2006, lo que indica un crecimiento en el consumo de los vehículos importados.

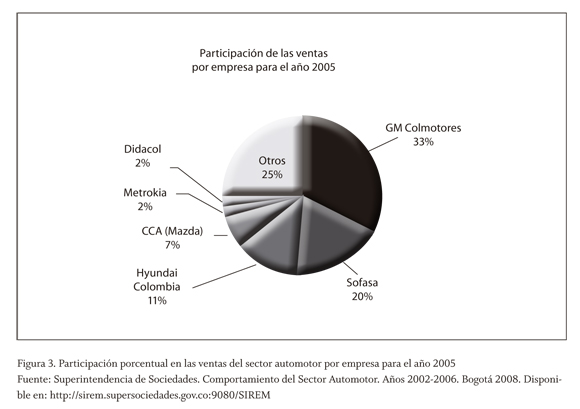

Para la presente investigación, la muestra de empresas se ha limitado a tres de las empresas más representativas del país, seleccionadas por su participación en las ventas del sector para 2005 (último año objeto de estudio). Este grupo de empresas está conformado por General Motors, Colmotores S.A., con una participación de mercado del 33%; Sociedad de Fabricación de Automotores Sofasa S.A., con el 19,5%, y Compañía Colombiana Automotriz S.A, con el 7,1% (figura 3).

3. Resultados

El análisis de la información financiera de la muestra se ha divido en dos partes. En la primera se hace un análisis financiero tradicional para conocer algunos aspectos relacionados con la estructura de capital y la estructura financiera de cada empresa. En la segunda parte se ha aplicado un modelo de regresión simple siguiendo la metodología propuesta por Sunder y Myers (1994) a los datos de la muestra.

Resultados obtenidos a partir del análisis financiero

A continuación, se presenta un análisis preliminar de cada empresa a partir de su situación financiera. Se toma como base la información sobre cada compañía consignada en sus sitios web y los reportes de información financiera —estados financieros básicos y sus notas— que las empresas presentan anualmente a la Superintendencia de Sociedades.

General Motors

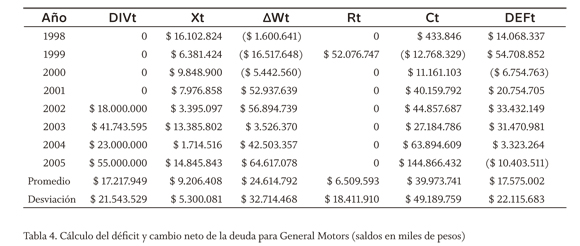

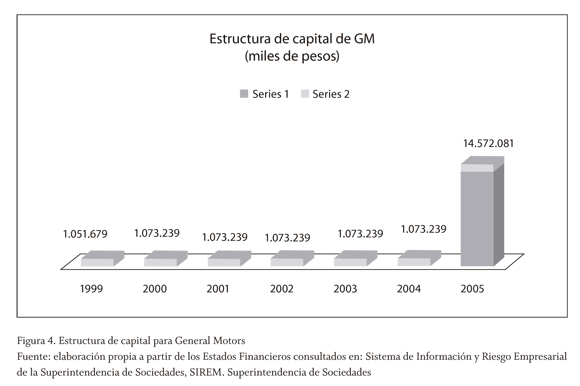

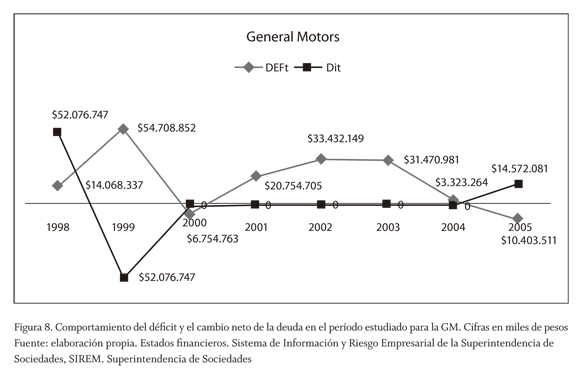

General Motors (GM) mantuvo durante 6 años consecutivos, entre 1999 a 2005, una financiación sostenida exclusivamente por el capital propio, si bien este aumentó en el año 2000 y fue constante para los años siguientes. En particular, como se verá más adelante, esta empresa concentró su financiamiento con proveedores, que por definición no se consideran una fuente de financiación permanente y por ende no hacen parte de la estructura de capital. En el año 2005 se observa una emisión significativa de deuda financiera6 (figura 4).

Ante esta estructura, es posible que la teoría de la jerarquía de las preferencias sea una adecuada forma de explicar el comportamiento de GM: a partir del año 2000, inmediatamente después de la crisis económica, la empresa puede elegir los recursos propios como primera fuente de financiación; luego, la emisión de deuda y como último recurso, la emisión de acciones.

GM es la única empresa que repartió dividendos en períodos posteriores a la recesión de 1999, así en el período objeto de estudio hubo distribución de dividendos entre 2002 y 2005.

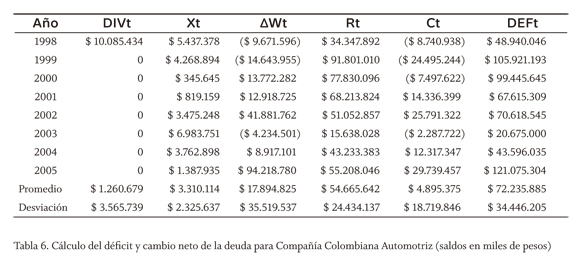

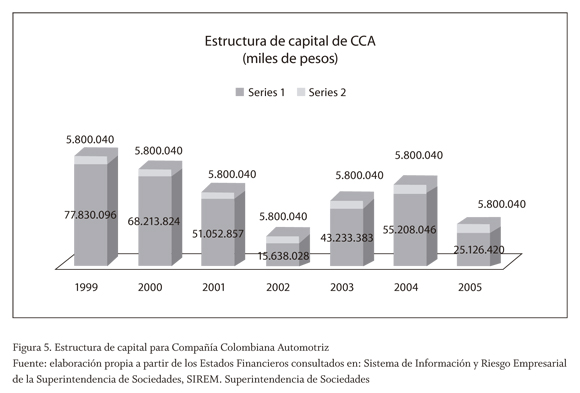

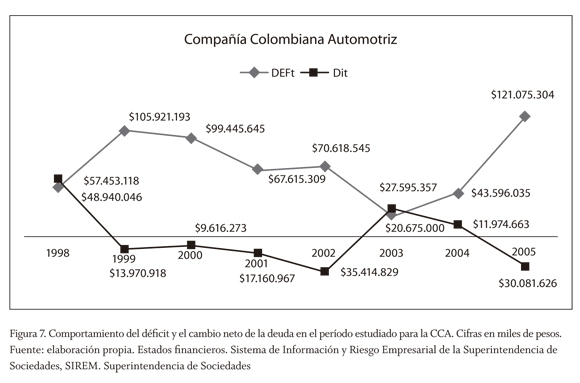

Compañía Colombiana Automotriz

El capital suscrito y pagado de la Compañía Colombiana Automotriz (CCA) no cambió en el período estudiado (figura 5). Para el año 1999, el endeudamiento con entidades financieras estaba representado en sobregiros bancarios, obligaciones en moneda extranjera y préstamos en moneda nacional. Para el año 2000, la empresa no presentó deudas en moneda extranjera y maneja durante los años siguientes endeudamiento exclusivamente local y en moneda nacional. Sin embargo, en 2005, volvió a endeudarse en moneda extranjera.

De esta forma, se tiene una estructura de capital en la que predomina el endeudamiento sobre el capital propio. Este hecho hace pensar que la teoría de la jerarquía explica también este comportamiento. En la situación en la que la compañía requiere financiar sus proyectos y operaciones y una vez agotados los recursos propios, elige emitir deuda antes que acciones.

Durante el período estudiado no se repartieron dividendos, lo que fortalece una jerarquía en la elección de financiamiento, es decir, la empresa prefiere usar sus recursos propios para financiarse antes que hacer distribución de dividendos y afectar con ello su déficit de fondos.

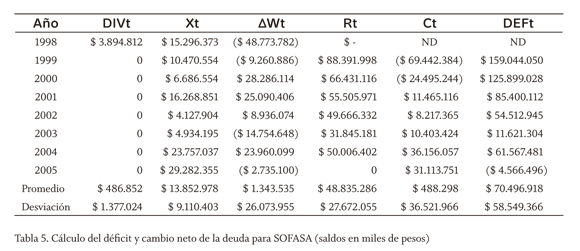

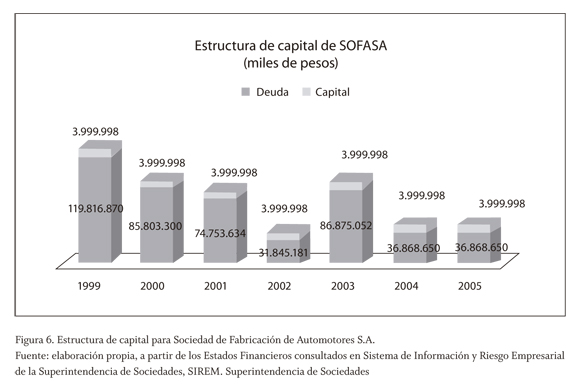

Sociedad de Fabricación de Automotores S.A.

Entre 1999 y 2005, el capital de esta empresa es invariable. De la muestra, es la única que se ha financiado mediante bonos. El significativo endeudamiento con entidades financieras que presentaba la Sociedad de Fabricación de Automotores S.A. (SOFASA) en 1999 la llevó a firmar un acuerdo de reestructuración de deuda con 12 entidades financieras del sistema colombiano. En tal acuerdo, se estableció que los créditos a favor de estas serían amortizados 40% en el año 2000 y 60% en un plazo de tres años y diez meses.

Sin embargo, en 2002, la compañía pagó anticipadamente las obligaciones a corto y largo plazo con los bancos y entidades financieras nacionales, y sus obligaciones de leasing. Además, mejoró notablemente su nivel de endeudamiento y disminuyó el costo financiero y emitió 22.000 bonos ordinarios a la orden, con un valor nominal de $1.000.000 cada uno.

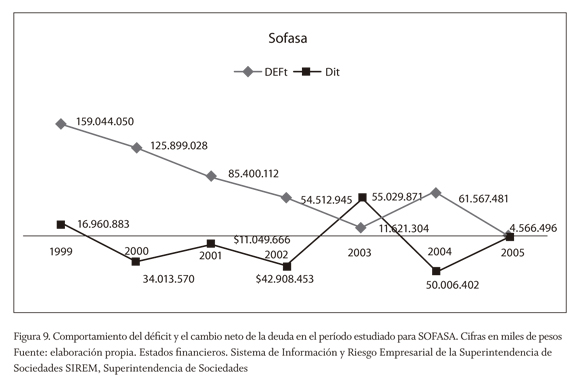

La estructura de capital de SOFASA (figura 6) ha sido la más dinámica de las tres empresas en lo que concierne a financiación con deuda. Una vez más, el análisis preliminar de la estructura induce a considerar la teoría de la jerarquía de las preferencias como explicación de su comportamiento financiero.

En el período estudiado, no se decretan dividendos.

Endeudamiento

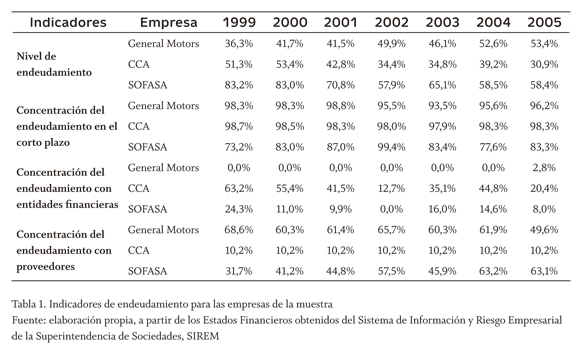

Mediante los indicadores de endeudamiento, analizamos la capacidad de pago que tiene una empresa. Los principales indicadores se resumen en la tabla 1. En promedio, el nivel de endeudamiento para la Compañía Colombiana Automotriz (CCA) es de 41,6%; para General Motors (GM) es de 44,7% y para la Sociedad de Fabricación de Automotores (SOFASA) es de 68,1%, lo que indica que el grado de apalancamiento que corresponde a la participación de los acreedores en los activos de la empresa es elevado.

Estos niveles de endeudamiento tienen una gran concentración en el corto plazo: 93,0% en promedio para las tres empresas durante los 7 años estudiados. Es interesante observar que para GM y SOFASA, la concentración del endeudamiento con proveedores es mayor, 61 y 50% respectivamente, que la concentración del endeudamiento con entidades financieras, 0,4% y 12,0%. El comportamiento es inverso para la CCA, es decir, mientras que la concentración del endeudamiento con proveedores es tan solo de 10,2%, la concentración de la deuda con entidades financieras es de 39%.

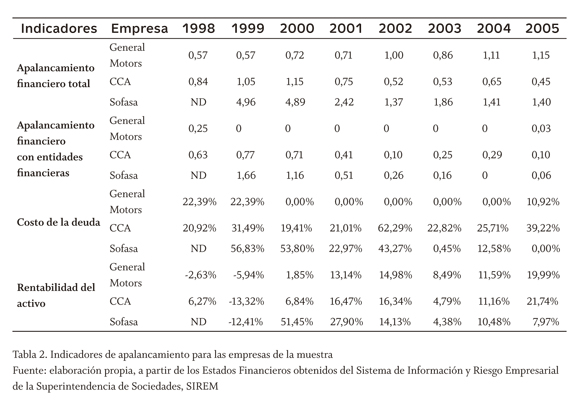

Apalancamiento financiero

"El hecho de la empresa financiar recursos con deuda, con la finalidad de generar una rentabilidad que sea mayor que el costo de esos recursos se denomina apalancamiento financiero" (García, 1999, p. 295). Si la rentabilidad operativa es mayor que el costo de la deuda, la firma tendrá inclinación a financiarse con deuda; de lo contrario, se financiará con capital (García, 1999).

Sobre los indicadores de apalancamiento financiero, presentados en la tabla 2, se puede observar que durante el período de estudio los niveles de apalancamiento financiero total son elevados: en promedio, 0,83 para GM, 0,74 para CCA y 2,62 para SOFASA. Esta última en 1999 llegó a tener 4,96 pesos comprometidos en pasivos con terceros por cada peso de patrimonio. A pesar de los altos grados de compromiso del patrimonio para con los acreedores, también se puede apreciar que el apalancamiento financiero con entidades financieras es bajo, en especial para GM.

Las compañías que tienen apalancamiento financiero negocian con el capital en préstamo (trade on the equity). Esto indica que la empresa usa el capital propio como base de los préstamos con la esperanza de obtener excedentes o rendimientos (Wild, Subramanyan & Halsey, 2007, p. 521).

Sin embargo, es posible apreciar que para las tres empresas, en la mayoría de los períodos, el costo de la deuda es mayor que la rentabilidad del activo.

Para GM, puede decirse que luego de dos años consecutivos en los que la rentabilidad del activo (ROA) es menor que el costo de la deuda, se toma la decisión de cancelar las deudas con entidades financieras y mantenerlas en cero. Así, en 2005, la decisión de endeudarse se califica de correcta al lograr que el costo del endeudamiento no supere el ROA para ese año.

En el caso de CCA, todos los períodos presentan un ROA menor que el interés de la deuda. Sin embargo, la empresa no se financia con capital propio como se pronosticaría en este caso, sino que continúa financiándose con deuda. No obstante, a partir del año 2000, disminuye el nivel de endeudamiento, con lo que se observa un mejor comportamiento de la rentabilidad de los activos.

Finalmente, para SOFASA, en 2001, 2003 y 2005, la rentabilidad del activo es mayor que el costo de la deuda, lo que inclina la decisión de financiamiento hacia la emisión de deuda. Este comportamiento es fruto de la refinanciación de obligaciones financieras directamente con el sistema financiero, mediante un acuerdo celebrado por la empresa en 1999, que mejora el nivel de endeudamiento tan elevado en principio y que disminuye el costo de la deuda. Sin embargo, en los otros años, a pesar de los resultados la empresa no emite acciones.

En todos los casos, no se descarta que la explicación para que las empresas no emitan acciones es que en su jerarquía de preferencias la deuda prima sobre la emisión de capital. Hasta aquí es claro que las empresas —siguiendo el comportamiento de varios sectores de la economía nacional— consideran la reinversión de utilidades como la principal fuente de recursos.

Sin embargo, la inquietud que persiste es si las firmas realmente financian sus déficits de fondos con emisiones de deuda, o si esta se toma indistintamente de las necesidades de financiación que surgen después de utilizar los recursos propios. El modelo de Sunder y Myers puede ayudarnos a resolver este interrogante.

Una aplicación empírica de la teoría de la jerarquía de las preferencias7

El modelo desarrollado por Sunder y Myers (1994) plantea la regresión entre el déficit de fondos para el período t y la emisión o pago de deuda del mismo período, donde el déficit (DEFt), de ser positivo, significa insuficiencia de recursos en la empresa y de ser negativo, implica un superávit de fondos en la misma; y donde la variación de deuda (ADit) representa emisión de deuda, cuando es positivo o el pago de la misma, cuando es negativo.

Sea:

DIVt = pago de dividendos

Xt = reposición de activos fijos

Wt = aumento neto del capital de trabajo

Rt = porción corriente de la deuda permanente al inicio del período

Ct = flujo de caja operativo después de intereses e impuestos

En déficit de flujo de fondos, se obtiene: DEFt = (DIVt + Xt + ΔWt + Rt - Ct)

El modelo de regresión utilizado es:

ΔDit = a + b*DEFit + eit

Donde:

ΔDit = variación de deuda

DEFit = déficit de fondos

eit = error del modelo de regresión

a = coeficiente de regresión

b = pendiente de regresión

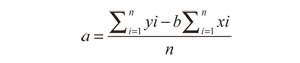

Y para el cual calcularemos a como:

Donde:

a = coeficiente de regresión

b = pendiente de regresión

xi = DEFit

yi = ΔDit

n = número de períodos de la muestra

Es decir, calcularemos el valor del intercepto como la sumatoria de la emisión de deuda menos la sumatoria del déficit de fondos (DEFit) para cada empresa durante el período; lo anterior dividido entre el número de períodos. De acuerdo con la teoría de la jerarquía de las preferencias, las empresas deberían emitir únicamente lo necesario para cubrir su déficit de fondos por lo que estas dos sumatorias deberían tender hacia un valor similar, y su resta debería acercarse a 0, por ende a también tiende a 0.

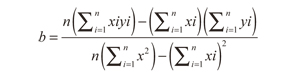

A su vez, calcularemos b como:

Donde:

b = pendiente de regresión

xi = DEFit

yi = ΔDit

n = número de períodos de la muestra

La pendiente de una recta muestra la relación entre la variación en este caso del nivel de deuda y el déficit de fondos. De acuerdo a la teoría, se espera que sus valores se comporten linealmente, es decir, que su relación de cambio sea igual a 1.

Para las tres empresas se procede a calcular cada uno de los componentes del déficit de fondos y la variación neta del nivel de endeudamiento, a partir de la información contenida en los Estados Financieros y sus notas. En general, es común encontrar que se paga más deuda de la que se toma en varios períodos. Sin embargo, contrario a la predicción de la teoría que se está aplicando, en estos casos también se presenta un déficit de fondos positivo.

De otra parte, el déficit de fondos rara vez es negativo (superávit de recursos); solamente se presenta en SOFASA para 2005 y en GM en 2000 y 2005, año en el que hubo un superávit de recursos propios y sin embargo, la empresa decidió emitir deuda.

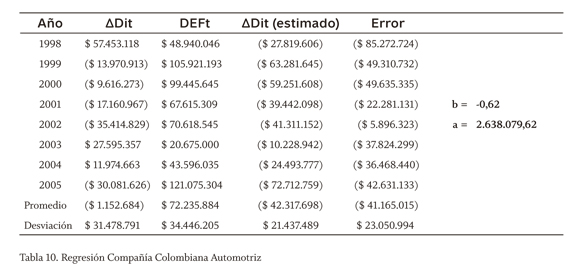

La Compañía Colombiana Automotriz, que tiene el nivel de endeudamiento con entidades financieras más alto de la muestra, presenta déficit de fondos en todo el período estudiado. Es decir, su flujo de caja después de intereses e impuestos es menor que los desembolsos hechos por abono a capital, pago de dividendos, reposición de activos fijos y cambios en el capital de trabajo.

Adicionalmente, la empresa toma deuda todos los años, aunque la variación neta en algunos períodos es negativa (figura 7), es decir, se paga más deuda de la que se emite. Sin embargo, a la luz de la teoría de la jerarquía de las preferencias, por el comportamiento del déficit de fondos, la empresa debería verse obligada en todo el período a tomar más deuda de la que paga.

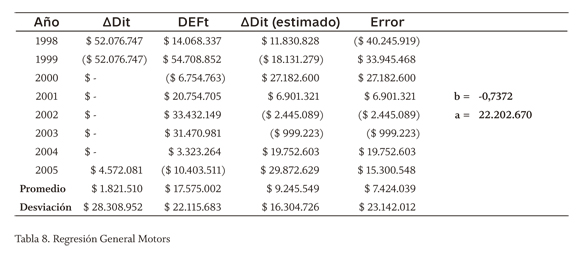

Por su parte, General Motors tiene déficit negativo en 2000 y 2005 (figura 8), por lo que se esperaría que en estos dos períodos la empresa no emitiera deuda. Sin embargo, en 2005, luego de varios años sin deuda, contrajo nuevamente una obligación financiera. Lo contrario ocurrió en el resto de períodos, en los que el déficit es positivo y por ende, se esperaría que la empresa emitiera deuda para financiar el déficit y no lo hizo.

¿Cómo financia GM los déficits de fondos que presenta? Una respuesta es que se sostiene por medio del endeudamiento con proveedores, pues la concentración de este tipo específico de endeudamiento es muy grande.

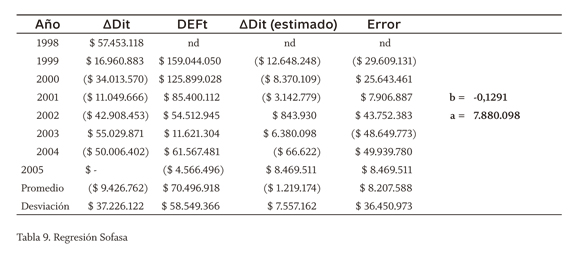

Finalmente, SOFASA mantiene seis períodos de déficit consecutivo y durante dos años, su endeudamiento es mayor que el nivel de pago. De la información financiera se extrae que esta empresa firma un acuerdo de reestructuración de deuda en 1999, que cancela completamente en 2002 y es la única empresa que se financia con emisión de bonos. Para 2005, la empresa mantuvo un déficit negativo, es decir, su flujo de caja después de intereses e impuestos es mayor que los desembolsos realizados en el período; sin embargo, contrario a la predicción de la teoría, la empresa no cancela en ese período ningún valor por deuda financiera.

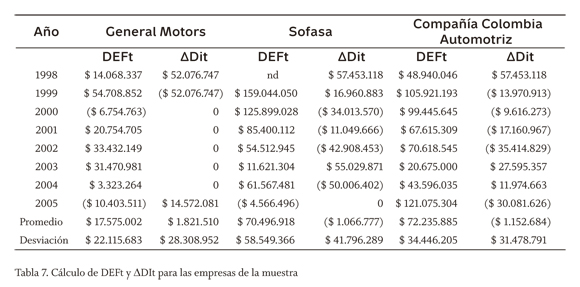

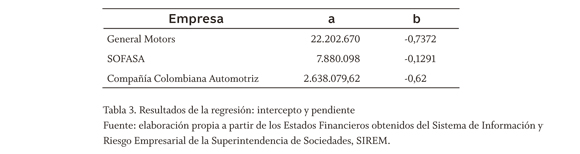

El modelo de regresión simple se corrió para cada empresa individualmente considerada. Los resultados obtenidos se resumen a continuación:

En ningún caso, el valor de la pendiente es 1 ni el valor del intercepto es igual a 0. Por el contrario, los valores son lejanos de lo esperado y la pendiente es negativa para todas las empresas. Lo anterior expresa que la relación entre el déficit y el endeudamiento es negativa, es decir, cuando las empresas tienen déficit no se endeudan y cuando tienen fondos propios tienden a endeudarse.

Conclusiones

Muchos estudios teóricos y prácticos han buscado enmarcar el comportamiento financiero de la organización en un patrón. Sin embargo, el desarrollo empírico de las grandes corrientes conceptuales no ha permitido llegar a una teoría que explique de forma definitiva la estructura de capital.

En ese sentido, se consideró que el poder explicativo de la teoría de la jerarquía de las preferencias era mucho mayor que el de otras teorías desarrolladas para mercados imperfectos, por lo que se procedió a realizar su aplicación a las empresas del sector automotor.

La primera etapa del análisis —el diagnóstico financiero— permitió vislumbrar un acercamiento del comportamiento de la muestra a los postulados de la teoría, pues sus preferencias de financiación son efectivamente recursos propios y endeudamiento, sin tocar nunca la emisión de acciones. Sin embargo, en la segunda etapa, al aplicar la metodología de Sunder y Myers, los valores obtenidos llevan a concluir que las empresas del sector automotor no siguen una jerarquía de preferencias a la hora de escoger alternativas de financiación, pues de acuerdo con esta el flujo de fondos propio sería la primera opción de financiamiento, seguido de la emisión de deuda.

Sin embargo, los resultados de la regresión sugieren que estas dos fuentes se seleccionan de forma indistinta, sin una lógica imperante en las decisiones de financiación, al menos no una lógica que pueda explicarse con la teoría aplicada.

Es probable que las empresas simplemente recurran a la emisión de deuda sin un objetivo claro de rentabilidad, sino más bien persiguiendo un objetivo de liquidez; esta consideración se plantea puesto que en la mayoría de los períodos —a pesar de que el costo de la deuda es más alto que la rentabilidad del activo—, las empresas continuaron prefiriendo endeudamiento antes que emisión de acciones.

Sin embargo, no se desconocen algunas limitaciones al análisis como las que pueden presentarse por asimetrías de información, pues el estudio fue realizado sobre las cifras financieras y no sobre factores estratégicos, competitivos o de contexto económico que las firmas hayan vivido en el período estudiado y que muy seguramente influyeron en sus decisiones de financiamiento, como es el caso del comportamiento de las tasas de interés, la dinámica del sector en relación con el Producto Interno Bruto o el riesgo país, entre otras variables.

No obstante lo anterior, algunos puntos son identificables en los resultados obtenidos por este trabajo para las empresas ensambladoras del sector automotor en el período objeto de estudio:

- La emisión de acciones comunes y preferentes no es una alternativa considerada por las empresas como fuente de recursos para la financiación de proyectos de inversión y operaciones de la empresa, situación que puede explicarse por la estructura del mercado accionario colombiano y por la propia composición accionaria de las empresas de la muestra.

- En el período estudiado, la política de dividendos de este grupo de empresas es la capitalización de las utilidades período tras período, más que su reparto entre los accionistas, situación que se enmarca entre los postulados de la teoría de la jerarquía de las preferencias, al considerar la reinversión de utilidades como la forma de financiación preferente.

- El costo financiero en el que las empresas incurren para mantener su endeudamiento con entidades financieras es demasiado alto en relación con el rendimiento de los activos, situación que implica un apalancamiento financiero negativo y que promueve, como se aprecia en las cifras, el menor uso de esta fuente de financiación con respecto a la financiación con proveedores, sin desconocer que estos últimos también conllevan un costo para la empresa.

- En la mayoría de años del período estudiado, las empresas presentaron de forma recurrente déficit de flujos de fondos, es decir, su flujo de caja operacional no fue suficiente para cubrir su reposición de capital, su servicio de la deuda y el cambio en el capital de trabajo y el reparto de dividendos.

Pie de página

1La estructura de capital se define como "la cantidad de deuda permanente a corto plazo, deuda a largo plazo, acciones preferentes y comunes que se utilizan para financiar las operaciones de una empresa. En contraste, la estructura financiera alude a la cantidad de pasivos circulantes totales, deuda a largo plazo, acciones preferentes y comunes que se utilizan para financiar las operaciones de la empresa. Por tanto, la estructura de capital es parte de la estructura financiera y representa las fuentes permanentes de financiamiento de una empresa" (Moyer, McGuigan & Kretlow, 2005, p. 413).

2Al respecto, pueden consultarse los trabajos de Jorge Alberto Rivera-Godoy (2002). Teoría sobre la estructura de capital. Estudios Gerenciales, 84, 31-59, disponible en: http://redalyc.uaemex.mx/src/inicio/ArtPdfRed.jsp?iCve=21208402 y Sonia Alexandra Mondragón-Hernández (2011). Marco conceptual de las teorías de la irrelevancia, del trade off y de la jerarquía de las preferencias. Cuadernos de Contabilidad, 12 (30): 165-178, disponible en: http://www.javeriana.edu.co/fcea/cuadernos_contab/vol12_n_30/vol12_30_6.pdf

3Entre ellos cabe mencionar los trabajos de Jorge Alberto Rivera-Godoy (2007); Fernando Tenjo, Enrique López y Nancy Zamudio (2006); y Fernando Tenjo, Jorge Martínez y Enrique López (2007).

4Calculada como exportaciones/producción.

5Calculada como importaciones/consumo aparente.

6En las gráficas que presentan la estructura de capital de cada empresa, el término capital se refiere a la financiación por acciones comunes y preferentes. El término deuda se refiere a la financiación a corto y largo plazo con obligaciones financieras y papeles comerciales.

7Los resultados de las fórmulas presentadas en este apartado se amplían como anexos al final del artículo.

Referencias

García-Serna, Óscar León (2010). Administración financiera. Principios y fundamentos. (4). Cali: Prensa Moderna. [ Links ]

Heinkel, Robert & Zechner, Josef (1990). The role of debt and preferred stock as a solution to adverse investment incentives. Journal of Financial and Quantitative Analysis, 25, 1-24. [ Links ]

Krasher, William S. (1986). Stock price movements in response to stock issues under asymmetric information. Journal of Finance, 41, 93-105. [ Links ]

Ministerio de Comercio, Industria y Turismo. Oficina de Estudios Económicos (2008). Exportaciones de Colombia: un análisis por intensidad tecnológica. Disponible en: www.mincomercio.gov.co/descargar.php?id=24469 [ Links ]

Mondragón-Hernández, Sonia (2011). Marco conceptual de las teorías de la irrelevancia, del trade off y de la jerarquía de las preferencias. Cuadernos de Contabilidad, 12 (30), 165-178. Disponible en: http://www.javeriana.edu.co/fcea/cuadernos_contab/vol12_n_30/vol12_30_6.pdf [ Links ]

Moreira da Silva, Carlos Antônio & Rodríguez-Sanz, Juan Antonio (2006). Contraste de la teoría del Pecking Order versus la teoría del Trade off para una muestra de empresas portuguesas. Documento de trabajo 01 Departamento de Economía Financiera y Contabilidad. Universidad de Valladolid. [ Links ]

Moyer, R. Charles; McGuigan, James R. & Kretlow, William J. (2005). Administración financiera contemporánea. México: International Thomson Editores. [ Links ]

Myers, Stewart C. & Majluf, Nicholas S. (1984). Corporate financing and investment decisions when firms have information that investors do not have. The Journal of Financial Economics, 13 (2), 187-221. Disponible en: http://www.nber.org/papers/w1396.pdf?new_window=1 [ Links ]

Narayanan, M.P. (1988). Debt versus equity financing under asymmetric information. Journal of Financial and Quantitative Analysis, 23, 39-51. [ Links ]

Rivera-Godoy, Jorge Alberto (2002). Teoría sobre la estructura de capital. Estudios Gerenciales, 84, 31-60. Disponible en: http://www.icesi.edu.co/revistas/index.php/estudios_gerenciales/article/view/93/html [ Links ]

Rivera-Godoy, Jorge Alberto (2007). Estructura financiera y factores determinantes de las estructuras de capital de las pymes del sector de confecciones del Valle del Cauca en el período 2000-2004. Cuadernos de Administración, 20 (34), 191-219. Disponible en: http://cuadernosadministracion.javeriana.edu.co/pdfs/8_34_estructura_financiera_ factores_determinantes.pdf [ Links ]

Shyam-Sunder, Lakshmi & Myers, Stewart C. (1994). Testing static trade off against pecking order models of capital structure. Journal of Financial Economics, 51 (2), 219244. Disponible en: http://people.stern.nyu.edu/eofek/PhD/papers/SM_Testing_JFE.pdf [ Links ]

Superintendencia de Sociedades (2008). Comportamiento del sector automotor. Años 2002-2006. Disponible en: http://sirem.supersociedades.gov.co/SIREM/index.jsp [ Links ]

Tenjo, Fernando; López, Enrique & Zamudio, Nancy (2006). Determinantes de la estructura de capital de las empresas colombianas (1996-2002). Borradores de Economía, 380. [ Links ]

Tenjo, Fernando; Martínez, Jorge & López-Enciso, Enrique (2007). Los ciclos de la inversión y su financiamiento en Colombia. Borradores de Economía, 438. [ Links ]

Wild, John; Subramanyan, K. R. & Halsey, Robert (2007). Análisis de estados financieros. México: McGraw Hill. [ Links ]

Bibliografía consultada

Harris, Milton & Raviv, Artur (1989). The design of securities. Journal of Financial Economics, 24 (2), 255-287. [ Links ]

Harris, Milton & Raviv, Artur (1991). The theory of capital structure. The Journal of Finance, 46 (1), 297-355. Disponible en: http://solvay.ulb.ac.be/cours/pirotte/INGESTcovalfi/readings/facultative%20-%20 Harris%20&%20Raviv%20(1991)%20-%20The%20Theory%20of%20Capital%20Structure.pdf [ Links ]

Miller, Merton H. (1977). Debt and taxes. The Journal of Finance, 32 (2), 261-275. [ Links ]

Miller, Merton H. & Scholes, Myron S. (1978). Dividends and taxes: some empirical evidence. Journal of Financial Economics, 6 (4), 333-364. [ Links ]

Modigliani, Franco & Miller, Merton H. (1958). The cost of capital, corporation finance and the theory of investment. The American Economic Review, 48 (3), 261-297. Disponible en: http://www.aeaweb.org/aer/top20/48.3.261-297.pdf [ Links ]

Modigliani, Franco & Miller, Merton H. (1963). Corporate income taxes and the cost of capital: a correction. The American Economic Review, 53 (3), 433-443. Disponible en: https://www2.bc.edu/~chemmanu/phdfincorp/MF891 papers/MM1963.pdf [ Links ]

Myers, Stewart C. (1977). Determinants of corporate borrowing. Journal of Financial Economics, 5 (2), 147-175. Disponible en: http://student.bus.olemiss.edu/files/jeggington/OLE MISS PHD Program/Fin%20635/3/myersdeterminants.pdf [ Links ]

Myers, Stewart C. (1984). The capital structure puzzle. The Journal of Finance, 39 (3), 575-592. Disponible en: http://www.nber.org/papers/w1393.pdf?new_window=1 [ Links ]

Sharpe, William F. (1964). Capital asset prices: A theory of market equilibrium under conditions of risk. The Journal of Finance, 19 (3), 425-442. Disponible en: http://econ.tu.ac.th/archan/Sittisak/MF640/References/Sharpe (1964).pdf [ Links ]

Anexos