Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.14 no.34 Bogotá ene./jun. 2013

Debate sobre el presente y el futuro de las revistas contables colombianas: acuerdos, desacuerdos y retos

Hugo A. Macías1

1Profesor asociado de la Universidad de Medellín, en los programas de contaduría pública y maestría en contabilidad. Correo electronico hmacias@udem.edu.co

Para citar este artículo

Macías, Hugo A. (2013). Debate sobre el presente y el futuro de las revistas contables colombianas: acuerdos, desacuerdos y retos. Cuadernos de Contabilidad, 14 (34), 265-271.

En el editorial de la revista Cuadernos de Contabilidad, publicado en junio de 2012, el profesor Gabriel Rueda propuso la apertura de un debate formal sobre el papel de las publicaciones académicas contables en Colombia (Rueda, 2012). El punto de partida fue un artículo publicado en diciembre de 2011 en la revista Lúmina, de la Universidad de Manizales, en el que se planteó que las revistas contables latinoamericanas hacen parte de lo que algunos autores llaman "ciencia perdida" (Macías & Moncada, 2011). En atención a la invitación del profesor Gabriel, un grupo de profesores publicó una primera versión del debate en diciembre de 2012 en la revista Investigación y Reflexión, de la Universidad Militar Nueva Granada (Gómez, 2012; León, 2012; Macías, 2012). Esa discusión propuesta desde la Pontificia Universidad Javeriana continúa en este número de Cuadernos de Contabilidad.

Como se planteó en el trabajo que dio origen al debate, la presencia de un número relativamente alto de revistas contables latinoamericanas en el portal de Latindex y su ausencia generalizada en los portales de Redalyc, SciELO, Scopus e ISI son evidencia de que al menos una gran parte de la academia contable latinoamericana continúa inmersa en lo que algunos autores han llamado la "ciencia perdida"; es decir, la mayor parte de la producción académica latinoamericana permanece invisible para la academia contable mundial (Macías & Moncada, 2011). A esa invisibilidad solo escaparían la producción contable publicada en revistas no especializadas en contabilidad o en revistas contables extrarregionales con mayor trayectoria y el conocimiento divulgado internacionalmente por medios diferentes a las revistas. Antes de hacer nuevos planteamientos, es necesario presentar una síntesis de lo que se ha manifestado en el debate, el cual ha evolucionado desde la preocupación inicial por las revistas latinoamericanas, para concentrarse en las revistas contables colombianas.

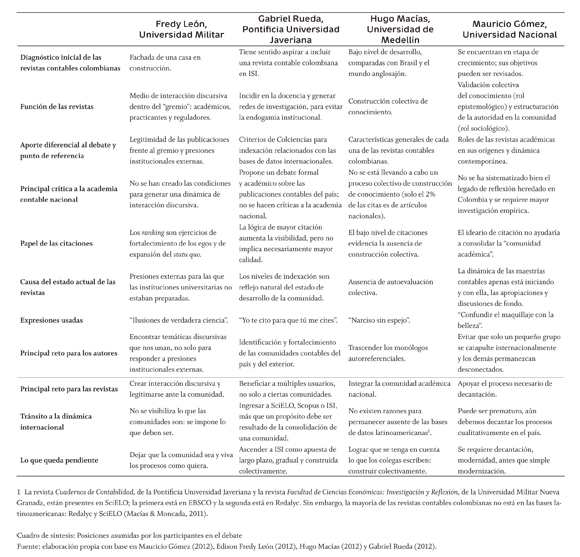

Como puede verse en el cuadro de síntesis, hay posiciones diversas que son complementarias en todos los casos. Las posiciones van desde dejar que la comunidad viva los procesos como quiera y no solo responda a presiones institucionales externas, hasta trabajar gradualmente para llegar a los niveles más exigentes establecidos por el Institute for Scientific Information, ISI. En la mitad aparecen posiciones que llaman a la decantación de los procesos internos y a integrar la comunidad académica nacional, en el sentido de tener en cuenta lo que los colegas escriben, para avanzar en procesos de construcción colectiva. En todos los casos, aparece una preocupación por la comunidad contable nacional, por reconocerla, por estudiarla, por integrarla, por cualificarla colectivamente.

Los principales desacuerdos están en el tema de las citaciones. Mientras que por un lado se considera que escribir sin citar a los colegas que han estudiado el mismo tema es asumir un comportamiento de "Narciso sin espejo" (Macías, 2012), los demás consideran que el "yo te cito para que tú me cites" encierra problemas éticos (Rueda, 2012), que asumir la mayor citación como símbolo de mayor calidad es "confundir el maquillaje con la belleza" (Gómez, 2012) y que los ranking son ejercicios de fortalecimiento de los egos y de expansión del statu quo (León, 2012). Claramente, hay resistencia a aceptar el nivel de citación como indicador de integración de la comunidad y como indicador de calidad de algún artículo en particular.

En la mayoría de los temas abordados en el debate, hay acuerdos a pesar de que sean vistos desde perspectivas diferentes. Sobre el estado actual de las revistas hay acuerdo en que están en un proceso de construcción y que se pueden cualificar mucho más; allí, los niveles de desarrollo son realmente dispares, como se mostró en el texto completo del debate. A la función de construcción colectiva de conocimiento por parte de las revistas, se han agregado los componentes de interacción discursiva, de incidir en la docencia y de estructuración de la autoridad en la comunidad. En el debate, cada profesor hizo al menos un aporte diferencial: legitimidad de las revistas, presiones institucionales externas, criterios de indexación, características de revistas de todo el país y trayectoria histórica de las revistas en general. Cada uno presentó su posición sobre lo que está por mejorar en la academia contable nacional, la causa del estado actual de las revistas, lo que implica el tránsito a la dinámica internacional y los principales retos para los autores y las revistas.

Todos los participantes del debate estamos de acuerdo en que ingresar en los distintos mecanismos de medición internacionales (ISI se ha legitimado como el más exigente y de mayor reconocimiento) no tendrá ningún impacto real, si internamente no estamos consumiendo esas creaciones culturales; es decir, ¿de qué nos sirve que las revistas escalen formalmente según indicadores internacionales, si la comunidad local no encuentra en ellas caminos de cualificación? Es necesario aceptar que nuestras revistas tienen un bajo nivel de desarrollo comparadas internacionalmente, pero ese nivel es el reflejo de lo que la comunidad ha avanzado; es decir, no se trata solo de ingresar a Scopus o a ISI, sino también de cualificar lo que somos como academia nacional. Hay puntos intermedios en los que tampoco han ingresado las revistas contables colombianas, como la integración a las redes latinoamericanas, particularmente Redalyc y SciELO, que han ganado mayor legitimidad; la mayoría de nuestras revistas no está allí, lo cual es un potencial desperdiciado.

Retomando las presiones institucionales externas planteadas por el profesor Fredy León, es necesario anotar que las universidades requieren dos tipos de indicadores diferentes: revistas locales incluidas en bases como ISI y Scopus y artículos publicados en las mismas bases por parte de los profesores locales. Si bien para los gestores universitarios son necesarios los indicadores per se, como parte de lo que el profesor Fredy ha llamado "ilusión de suficiencia", esa necesidad institucional puede ser tomada como una oportunidad para solicitar a las universidades los recursos necesarios para llevar a cabo los procesos de consolidación de la comunidad que conduzcan a esos resultados. Además de los recursos, se necesita consenso y organización para avanzar en esa dirección.

Para que los profesores de nuestras instituciones publiquen en revistas ISI y Scopus, hay al menos dos caminos: lograr que las revistas propias ingresen a esas bases, o publicar en revistas de otras instituciones. El primer camino es el señalado en el debate por el profesor Gabriel Rueda, según el cual se van cumpliendo gradualmente unos requisitos preestablecidos, con la colaboración de autores no vinculados a la institución editora, preferiblemente; el profesor Mauricio también hizo referencia en el debate a algunas características de los artículos que prefieren en esas publicaciones. Sin embargo, las revistas latinoamericanas de ciencias económicas y administrativas que están en ISI y Scopus permanecen en los últimos lugares del ranking, por lo cual están en riesgo permanente de ser excluidas. Se trata de un camino de publicación que lleva a esos estándares, pero en el que es muy probable que la visibilidad no venga acompañada de impacto; además, los requisitos de exogamia y de internacionalización de las bases de datos hacen que esas publicaciones terminen al servicio de académicos extranjeros y aporten poco a la divulgación y discusión internacional del conocimiento generado localmente.

En la plataforma Scopus aparecen más de 39.000 artículos publicados con participación de autores colombianos. De ellos, solo 604 (1,5% del total) son del área de "negocios, administración y contabilidad". La mayoría está publicado en tres revistas editadas en Colombia: Cuadernos de Administración (84), Innovar (63) y Academia (15); sin embargo, ninguno de los 80 artículos más citados está publicado en estas tres revistas; los artículos publicados en Cuadernos de Administración e Innovar empiezan a aparecer a partir del puesto 82 de citaciones (Scopus, 2013). Es decir, como autores, sí podemos ingresar a Scopus por el camino de las revistas editadas en el país, pero es poco probable que tengamos impacto por esa vía; los artículos de mayor impacto están publicados en revistas extrarregionales. De los 604 artículos de nuestra área del conocimiento, solo 14 son contables, la mayoría escritos por autores extranjeros, con participación destacada de nuestros compañeros de debate Mauricio Gómez y Gabriel Rueda.

Así mismo, en ISI aparecen 14.962 artículos con la palabra contabilidad en el título. En ellos, la participación de los países latinoamericanos es marginal: Brasil (175), México (46), Chile (40), Colombia (16), Uruguay (6), Perú (5), Costa Rica (4), Venezuela (4), Bolivia (2) y Ecuador (2); en total estos 300 artículos corresponden al 2% de los artículos contables disponibles en ISI (ISI, 2013). Allí de nuevo se destaca el profesor Mauricio Gómez como autor, pero de los autores en las revistas colombianas que están en ISI, la gran mayoría corresponde a académicos extranjeros que no citan el conocimiento contable producido en Colombia. Las revistas extrarregionales tienen mayor visibilidad e impacto, de manera que son una vía más adecuada para presentar y discutir internacionalmente el conocimiento que resulte del proceso interno de decantación.

Ninguno de nosotros se opone a que las revistas contables aspiren a ingresar a la dinámica de ISI-Scopus, pero todos estamos de acuerdo en que los retos inmediatos están en avanzar en la cualificación de la comunidad contable nacional. Entre los retos, están lograr mayor legitimidad de las revistas ante las distintas audiencias, que cada artículo tenga en cuenta lo que se ha construido previamente al respecto dentro del país, que se conozcan colectivamente las prácticas de los distintos integrantes de la comunidad, que se sistematice el legado de reflexión, que se integren de manera rigurosa teorías y métodos avanzados y que el conocimiento construido colectivamente esté más inspirado en las prácticas locales. Es necesaria una mayor cohesión de la comunidad contable colombiana antes que adquirir visibilidad y lograr impacto internacional, que son prácticamente inexistentes en la actualidad; como anotó el profesor Fredy León en el debate, la semilla de la modernización comunicativa grupal aún no ha germinado.

Referencias

Gómez, Mauricio (2012). Revistas académicas en contabilidad: la búsqueda de sentido contextual. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 20 (2), 9-13. [ Links ]

Institute for Scientific Information, ISI (23 de marzo de 2013). Web of Science. http://200.116.127.74:2185/WOS_General-Search_input.do? [ Links ]

León, E. Fredy (2012). La comunidad contable y sus publicaciones: consideraciones modernas sobre su ser. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 20 (2), 13-17. [ Links ]

Macías, Hugo A. (2012). Las revistas académicas como plataforma para la construcción de conocimiento contable. Revista Facultad de Ciencias Económicas: Investigación y Reflexión, 20 (2), 5-9. [ Links ]

Macías, Hugo & Moncada, Tatiana (2011). El campo científico de la contabilidad: panorama internacional de las revistas. Revista Lúmina, 12, 260-278. Disponible en: http://www.umanizales.edu.co/publicaciones/campos/economicas/lumina/recursos/12/3_ campo_cientifico.pdf [ Links ]

Rueda, Gabriel (2012). El sentido de buscar que Cuadernos de Contabilidad sea en el futuro una revista incluida en ISI. Cuadernos de Contabilidad, 13 (32), 10-14. Disponible en: http://www.javeriana.edu.co/fcea/cuadernos_contab/vol13_n_32/vol13_32_0_Editorial.pdf [ Links ]

Scopus (23 de marzo de 2013). Sitio Web oficial. http://200.116.127.74:2074/home.url [ Links ]