Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.14 no.35 Bogotá July/Dec. 2013

Efectos de la implementación de la NIIF para las PYMES en una mediana empresa ubicada en la ciudad de Bogotá*

Effects of the Implementation of International Financial Reporting Standards for Small and Medium-Sized Entities on a Medium-Sized Business of Bogota, Colombia

Efeitos da implementação da NIIF para PMEs em uma empresa média locada na cidade de Bogotá

Édgar Emilio Salazar-Baquero1

1Contador público y especialista en contabilidad financiera internacional, Pontificia Universidad Javeriana, Bogotá. Especialista en gerencia y administración tributaria, Universidad Externado de Colombia. Asesor contable de diferentes organizaciones. Profesor del Departamento de Ciencias Contables, Pontificia Universidad Javeriana. Correo electrónico: edgar.salazar@javeriana.edu.co

*Este artículo corresponde a un resultado del proyecto Efectos de la adopción de la Norma Internacional de Información Financiera (NIIF) para pyme en una empresa mediana de la ciudad de Bogotá D.C., registrado en la Vicerrectoría Académica de la Pontificia Universidad Javeriana bajo el ID: 004986.

Fecha de recepción: 14 de diciembre de 2012 Fecha de aceptación: 15 de julio de 2013

Para citar este artículo

Salazar-Baquero, Édgar Emilio (2013). Efectos de la implementación de la NIIF para las PYMES en una mediana empresa ubicada en la ciudad de Bogotá. Cuadernos de Contabilidad, 14 (35), 395-414.

Resumen

La aplicación de nuevas normas contables en las entidades supone costos y beneficios. Literatura previa ha propuesto diversos efectos de la aplicación de Normas Internacionales de Información Financiera en entidades que participan de los mercados de capitales. El presente artículo expone un estudio de caso en el cual se implementó la NIIF para las PYMES en una mediana empresa colombiana. Los resultados evidencian mejoras en la calidad de la información contable al tiempo que señalan las dificultades que puede experimentar una entidad con la implementación de la NIIF para las PYMES.

Palabras clave autor Pyme, reportes financieros, NIIF para las PYMES, efectos, implementación.

Palabras claves descriptor Pequeña y mediana empresa, Normas Internacionales de Contabilidad, administración financiera, estados financieros, Bogotá (Colombia).

Código JEL M41

Abstract

The application of new accounting standards implies both costs and benefits. Previous literature has proposed diverse effects for the application of the International Financial Reporting Standards (IFRS) on entities taking part of capital markets. This article presents a case study on the implementation of IFRS for Small and Medium-Sized Entities on a Colombian Medium-Sized Business. The results evidence improvements in the quality of the accounting information, but difficulties experienced by the entities when implementing the standards are also highlighted.

Key words author SME, financial reports, IFRS for SME, effects, implementation.

Key words plus Small and Medium-sized companies, International accounting standards, financial management, financial statements, Bogota (Colombia).

Resumo

A aplicação de novas normas contábeis nas entidades supõe custos e benefícios. Literatura previa já propus variados efeitos na aplicação das Normas Internacionais de Informação Financeira em entidades que participam dos mercados de capitais. O presente artigo expõe estudo de caso no que foi implementada a NIIF para PMEs em uma empresa média colombiana. Os resultados evidenciam melhoramentos na qualidade da informação contábil ao tempo que apontam para as dificuldades que puder experimentar uma entidade após implementação da NIIF para PMEs.

Palavras-chave autor PME, reportes financeiros, NIIF para PMEs, efeitos, implementação.

Palavras-chave descritor Pequenas e médias empresas, Normas internacionais de contabilidade, gestão financeira, demonstrações financeiras, Bogotá (Colômbia).

Introducción

En las últimas décadas, se ha reconocido la importancia de las normas sobre contabilidad y reportes financieros para el funcionamiento de la arquitectura financiera internacional, el crecimiento económico de las regiones y, por tanto, la reducción de los niveles de pobreza mundial. Por esto, en las normas básicas relacionadas con la infraestructura institucional y de mercado, propias de la denominada Nueva Arquitectura Financiera Internacional, se ha reafirmado el apoyo a la International Accounting Standards Board (IASB), como organismo emisor de Normas Internacionales de Información Financiera - NIIF (International Financial Reporting Standards, IFRS) y se ha propendido para que estas se conviertan en el único conjunto de normas sobre reportes financieros que las empresas alrededor del mundo apliquen. Como consecuencia de lo anterior, el uso de las Normas Internacionales de Información Financiera (NIIF) se ha incrementado de forma acelerada en los últimos tiempos.

Por otra parte, incluso en los países más desarrollados, la mayoría de las entidades que participan en la economía corresponde a pequeñas y medianas empresas, pyme. Los requerimientos de contabilidad e información financiera generan importantes cargas económicas y administrativas para estas entidades que pueden limitar su competitividad. Lo anterior implica que tales requerimientos deben ser considerados por los reguladores, de manera que no se conviertan en un obstáculo para el desarrollo y el crecimiento de las empresas. El Grupo de Trabajo Intergubernamental de Expertos en Normas Internacionales de Contabilidad y Presentación de Informes (Intergovernmental Working Group of Experts on International Standards of Accounting and Reporting, ISAR) ha estudiado el tema de la contabilidad para las pequeñas y medianas empresas en sus reuniones anuales. Este organismo reconoció en 1998 la importancia de emitir normas de contabilidad para las pyme y propuso iniciar un estudio sobre este tema. En su sesión número 17, ISAR (2002) reconoció que —en su mayoría— los estándares contables (nacionales e internacionales) han sido elaborados para las grandes empresas y, por tanto, las pequeñas y medianas entidades enfrentan diferentes problemas para cumplir tales estándares. Por esa razón, acordó trabajar en la identificación de posibles soluciones para la contabilidad de la pequeña y mediana empresa.

En ese mismo estudio, ISAR concluye que para muchos empresarios la contabilidad es considerada como un instrumento de opresión. En muchos casos, esto resulta de no percibir la información contable como una herramienta útil para la toma de decisiones y de utilizar las normas contables para propósitos impositivos o de control, sin analizar las consecuencias que esto puede generar en el desarrollo de una entidad.

La emisión de normas contables para pequeñas y medianas empresas parece ser un asunto relativamente reciente. El caso de la IASB puede ilustrar este tema de mejor manera. En su creación en junio de 1973, el International Accounting Standards Committee (IASC, que fue el antecesor de la IASB que en 2001 se estableció como parte de la International Accounting Standards Committee Foundation, IASCF) no se ocupó de la emisión de normas contables para las pequeñas y medianas entidades. Sin embargo, en 2000 reconoció la demanda existente de normas contables para pequeñas y medianas entidades. En el borrador de discusión Accounting Standards for Small and Medium Sized Entities, IASB cambió su posición respecto de la enunciada en el año 2000 e indicó las razones por las cuales se inclinaba por emitir normas de contabilidad e información financiera para pyme:

- Los usuarios de los estados financieros de las pyme podrían necesitar información que no es presentada generalmente en los reportes financieros de las entidades que cotizan en mercados públicos de valores.

- Las consideraciones de costo-beneficio de la información son especialmente importantes para reducir requerimientos de contabilidad a las pyme.

- El desarrollo de un conjunto de normas contables para pyme es consistente con la misión de la IASB de desarrollar, sobre el interés público, un conjunto único de estándares contables de alta calidad.

Luego de emitir un proyecto de norma en 2007 y de un amplio proceso de discusiones y deliberaciones públicas, la IASB publicó finalmente las NIIF para PYMES en julio de 2009. Actualmente, la IASB adelanta un proceso para modificar las NIIF para las PYMES, que se espera sea completado en 2014. Este estándar está basado en las NIIF desarrolladas para las grandes empresas, pero se omiten temas no aplicables a las pyme y se simplifican de manera importante algunos requerimientos de reconocimiento, medición, presentación y revelación.

En Colombia, la Ley 1314 de 2009 dispuso la modernización de las normas contables para mejorar la productividad, la competitividad y el desarrollo armónico de la actividad empresarial, por medio, entre otras cosas, de la convergencia hacia estándares internacionales reconocidos, las mejores prácticas y en armonía con la rápida evolución de los negocios, y encargó al Consejo Técnico de la Contaduría Pública, CTCP, de elaborar propuestas de normas y someterlas a consideración de los Ministerios de Hacienda y Crédito Público, y de Comercio, Industria y Turismo.

Considerando que los requisitos de información financiera de entidades que participan en los mercados de capitales, no son necesariamente adecuados para las pequeñas y medianas empresas y mucho menos para las microempresas, la Ley establece mecanismos de estratificación para separar las normas contables de cierto tipo de entidades.

En desarrollo de la mencionada Ley, el gobierno nacional expidió los decretos 2784 y 2706 de 2012 en los que se dictan las normas sobre contabilidad e información financiera que deben aplicar para las entidades que se consideran de interés público y para las microempresas. En el documento Direccionamiento Estratégico, publicado por el Consejo Técnico de la Contaduría Pública (2012), se ha propuesto que las entidades que cumplan las siguientes características, apliquen la NIIF para las PYMES:

- "Entidades con activos superiores a 30.000 SMLMV [salarios mínimos mensuales legales vigentes] o con más de 200 empleados y que no cumplan con los requisitos del literal c) del grupo 1.

- Entidades con activos totales entre 500 y 30.000 SMLMV o que tengan entre 11 y 200 empleados y que no sean emisores de valores ni entidades de interés público.

- Y microempresas con activos de no más de 500 SMLMV o 10 empleados y cuyos ingresos brutos anuales sean iguales o superiores a 6.000 SMMLV. Dichos ingresos brutos son los ingresos correspondientes al año gravable inmediatamente anterior al período sobre el que se informa".

El presente artículo describe los resultados de un estudio de caso, en el que se realizó el proceso de implementación de las NIIF para PYMES en una empresa mediana ubicada en Bogotá, que cumple los requisitos mencionados anteriormente. En el primer capítulo se describe la literatura relevante que ha estudiado el caso de los efectos de las Normas Internacionales de Información Financiera, lo que permitirá guiar la clasificación de los resultados de la investigación, así como contrastarlos con la literatura referenciada. En el segundo apartado se describe el proceso llevado a cabo en la implementación de la NIIF para las PYMES para ubicar al lector en el caso de estudio. En el tercer capítulo se ofrecen detalles sobre las principales actividades, procedimientos, dificultades y ventajas que se observaron en la implementación y se describen los resultados de la investigación. Por último, en el último capítulo, se presentan las conclusiones del estudio, sus limitaciones y las oportunidades para futuras investigaciones.

1. Revisión de literatura previa

Por tratarse de una norma relativamente reciente, no se conocen estudios sobre los principales efectos de la utilización de la NIIF para las PYME. Análisis teóricos previos a su adopción han sido propuestos por Gianfranco Capodaglio, Matteo Santi e Ivanoe Tozzi (2011), quienes presentan las consideraciones que deben analizarse antes de implementar la NIIF para PYME en el sistema de regulación contable italiano.

Con respecto a las NIIF plenas, hay mucha más literatura que pone de presente los efectos de las NIIF, principalmente en la Unión Europea y Australia. Dado que la NIIF para las PYME está basada en las NIIF plenas, se presentan a continuación los hallazgos sobre los efectos de las NIIF que se consideraron como relevantes para esta investigación.

George Iatridis (2010) presenta hallazgos de su investigación de la implementación de las NIIF en el Reino Unido y concluye que este proceso mejora la calidad de la información, al reducir el alcance de la manipulación de las utilidades, lo que lleva al reconocimiento más temprano de las pérdidas.

Donal Byard, Ying Li y Yong Yu (2011) encuentran una disminución en los errores y dispersiones de las proyecciones de los analistas en entidades que adoptan las NIIF, domiciliadas en países con mecanismos adecuados para vigilar su cumplimiento y cuyas normas contables locales difieren significativamente de las NIIF.

También en Colombia, se han propuesto posturas previas que deben ser exploradas. Para Mauricio Gómez (2004), en el modelo de regulación contable internacional "se satisfacen los objetivos de información para la toma de decisiones del inversor, pero se relega la potencialidad y capacidad de la información financiera y contabilidad para otros fines".

Eutimio Mejía-Soto, Carlos Alberto Montes-Salazar y Ómar de Jesús Montilla-Galvis (2008) exponen su opinión sobre el modelo IASB: "Si se unifica el procedimiento contable a partir de la propuesta IASB, se desconocería la multiplicidad de usuarios de la información contable y la variada gama de necesidades y de entornos existentes. Esta propuesta responde a unos usuarios en particular, a unas necesidades específicas y a un desarrollo empresarial concreto. Estas condiciones no son precisamente similares a las de los países subdesarrollados".

Con respecto a los efectos financieros, parece no ser posible una generalización sobre los resultados del cambio de normas. Peter M. Clarkson, Yue Li, Gordon D. Richardson y Florin P. Vasvari (2011) encuentran que hay un mayor impacto en los países basados en códigos, que en los países de ley común. Este resultado es consistente con la teoría de que las NIIF están mucho más cercanas a los países de ley común, como el Reino Unido.

Algunos trabajos han encontrado tendencias sobre los efectos financieros. Por ejemplo, Humayun Kabir, Fawzi Laswad y Ainul Islam (2010) encuentran un incremento generalizado de los activos en la muestra analizada. Anna-Maija Lantto y Petri Sahlstrõm (2009), Kabir, Laswad e Islam (2010), y George Iatridis y Sotiris Rouvolis (2010) descubren incrementos en el total de los pasivos, mientras que Susana Callao, José I. Jarne y José A. Laínez (2007) reportan una disminución. Sobre el patrimonio, Axel Haller, Jürgen Ernstberger y Matthias Froschhammer (2009), Eva K. Jermakowicz y Sylwia Gornik-Tomaszewski (2006) y Verena Yáñez-Andrades, Fernando Pilar-Cortés y Claudio Inostrosa-Gonzáles (2010) encuentran tendencias a un incremento patrimonial y Haller, Ernstberger y Froschhammer (2009), Mattias Hamberg, Mari Paananen y Jiri Novak (2011), Lantto y Sahlstrõm, (2009), Kabir, Laswad e Islam (2010), Yáñez-Andrades, Pilar-Cortés e Inostrosa-Gonzáles (2010) observan incrementos en los resultados de las compañías, aunque Callao, Jarne y Laínez (2007) llegan a una conclusión contraria.

Otros trabajos se han enfocado en analizar las implicaciones, los retos y los obstáculos que supone el proceso de adopción de las NIIF. En esta área, los trabajos más representativos incluyen el de Andreas Hellmann, Héctor Perera y Chris Patel (2010), que presentan diversos problemas que se generaron con la adopción de las NIIF en Alemania. Los principales retos de la adopción comprenden:

- Cambios y fechas de entrada en vigor de las normas.

- Problemas de traducción de las NIIF.

- Distintas interpretaciones de las NIIF.

- Elevado costo de implementación.

- Falta de personal cualificado.

- Oposición al proceso por parte de diversos grupos de interés.

- Aplicación rigurosa y consistente de las normas.

Õnder Kaymaz y Yasemin Zengin-Karaibrahimoglu (2011) también encontraron como problemas:

- Las distintas regulaciones que entran en conflicto.

- La dificultad para monitorear la aplicación de las normas.

- La falta de personal para la preparación y aseguramiento de la información.

- Las modificaciones frecuentes a las NIIF con los costos asociados

- La dificultad de la medición del valor razonable en mercados no desarrollados.

Considerando los efectos encontrados en la literatura previa, se crearon dos categorías para clasificar los efectos hallados en el estudio de caso:

- Efectos financieros: se refieren a los efectos que se derivan de la implementación de las NIIF en las cifras de los reportes financieros.

- Efectos no financieros: otro tipo de efectos que se experimentaron en el proceso y que son distintos del cambio en las cifras contables.

En este sentido, el presente artículo aporta a la literatura, al estudiar un caso en profundidad, desde adentro, para evidenciar cuáles de estas teorías son aplicables en el contexto colombiano y generar nuevas hipótesis sobre los efectos en Colombia como insumo para futuras investigaciones. También pretende ilustrar a las entidades sobre las posibles implicaciones que podrían esperarse de la adopción de la NIIF para PYMES.

2. Metodología y descripción del caso

La metodología utilizada fue el estudio de caso intensivo, debido a que se considera apropiado para el objetivo propuesto.

W. Gibb Dyer y Alan L. Wilkins (1991) presentan en su trabajo evidencia a favor de casos con un único objeto de estudio. Para ellos, el propósito de un estudio de caso intensivo es construir una "buena historia que valga la pena escuchar". Esto significa que el análisis está centrado en analizar e interpretar el objeto y sus problemas "desde adentro" y no necesariamente en determinar patrones y propiedades comunes entre diferentes casos.

Páivi Eriksson y Anne Kovalainen (2008) definen los casos de estudios de caso intensivos como un tipo de investigación que tiene como propósito aprender cómo funciona un caso único y específico: "Imagine an intensive case study describing the adoption process of a new accounting system in an organization. If such a case were to be well researched and documented, it would enable the reader of the research report to form their own insights as to who the key actors are and what the key issues in the process are, what was easy and what was problematic, what could have been done to avoid disagreements, etc. This kind of description leads to theorizing and seeking for understanding by anyone who reads the study case report, not just the researcher" (2008, p 122)

En este sentido, Christopher Humphrey y Robert W. Scapens (1996) reconocen la necesidad de la elaboración de casos de estudios, en especial en las ciencias contables, por dos razones: en primer lugar, los casos de estudio son valiosos como precursores de investigaciones que prueban hipótesis y teorías en una escala mayor. En segundo lugar, también son necesarios para aquellos investigadores que quieren desarrollar implicaciones teóricas sobre las prácticas contables.

Para la metodología desarrollada se eligió una empresa catalogada como pyme en Colombia que, de acuerdo con el Direccionamiento Estratégico, debe aplicar la NIIF para las PYMES en la presentación de sus estados financieros, comenzando en el período 2016. La entidad fue seleccionada principalmente por poseer en gran medida las características típicas que pueden encontrarse en la mayoría de empresas del país: desarrolla actividades de servicios y pertenece al sector real de la economía.

La empresa elegida para el estudio es una entidad que se dedica a la prestación de servicios de consultoría en software y medios digitales. Al finalizar el año 2008, la entidad se encontró en un proceso de reestructuración, debido a una pérdida importante que presentó en ese año, situación que fue superada en el año siguiente.

El proceso consistió en elaborar la implementación de la NIIF para las PYMES como si se tratara del proceso de adopción obligatorio que se espera realizar durante los períodos 2015-2016. El objeto del estudio del caso es describir los hallazgos en términos de los efectos financieros y no financieros de la adopción de la NIIF para las PYME. El caso representa una oportunidad única de medir los efectos financieros de manera anticipada, debido a que se prepararon los dos conjuntos de estados financieros (elaborados bajo los Principios de Contabilidad Generalmente Aceptados, PCGA, colombianos y bajo la NIIF para las PYMES) y su contrastación podría evidenciar los impactos en la entidad analizada. Esto controla que las diferencias encontradas sean atribuibles únicamente al cambio de normas y no correspondan a otro tipo de variables a las que está expuesta la entidad.

El proceso de adopción de la NIIF para las PYMES inicia con la elaboración de un balance de apertura al inicio del primer período comparativo presentado (2009). Para la elaboración de este balance de apertura, se requirió aplicar la sección 35 de la NIIF para PYMES a la información detallada de los saldos contables al 31 de diciembre de 2008.

Posteriormente, se aplicaron las secciones pertinentes de la NIIF para las PYME a los hechos y transacciones de los períodos anuales de 2009 y 2010. Esto implicó determinar:

- Los saldos contables de los estados financieros de 2009 considerando los ajustes realizados en el balance de apertura y los ajustes que surgen por las transacciones que se realizaron en 2009.

- Los saldos contables de los estados financieros de 2010, considerando los ajustes realizados en el balance de apertura y en los saldos de 2009, así como los ajustes que resultan de las transacciones de 2010.

El resultado del proceso realizado lleva a que los estados financieros de 2010 reflejen los saldos que debería tener la entidad, si hubiese realizado el proceso de adopción de la NIIF para las PYMES durante el período 2009-2010.

Durante el proceso, se entrevistó al personal de la gerencia encargado de la preparación de información financiera de la entidad para indagar sobre ciertas estimaciones y decisiones de política contable, y conocer sus opiniones y percepciones sobre el proceso. Las entrevistas fueron transcritas y con base en estas se formularon las conclusiones del personal sobre el proceso. Estas conclusiones fueron presentadas a las personas y se logró validar que la interpretación representaba el mensaje que quería entregar el entrevistado.

Por último, se verificaron las diferencias encontradas con respecto de las normas contables colombianas y se presentaron a la gerencia de la entidad para su evaluación final.

En la sección 3 se presentan y analizan los hallazgos de la investigación.

Resultados

Los resultados encontrados se clasifican en dos categorías principales: los efectos financieros y los no financieros.

Desde la perspectiva de los efectos financieros, se encontraron varias diferencias causadas por las diversas políticas contables requeridas o permitidas por los PCGA en Colombia.

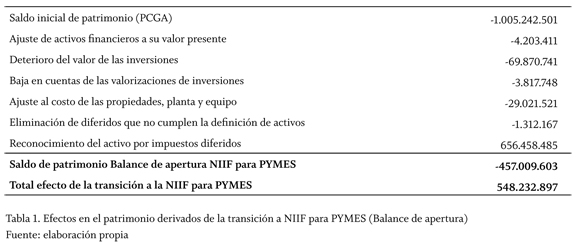

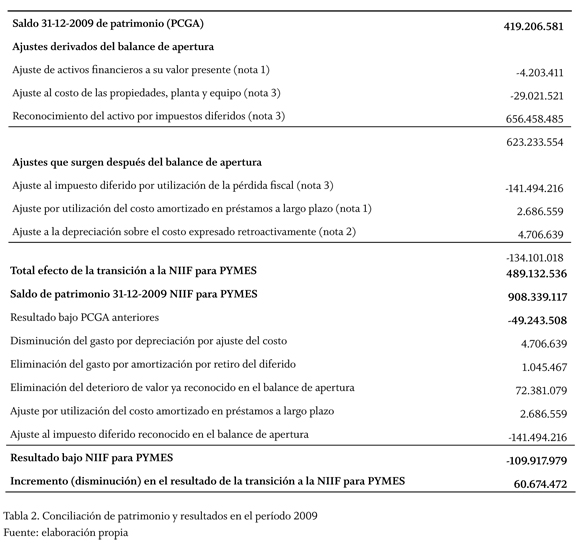

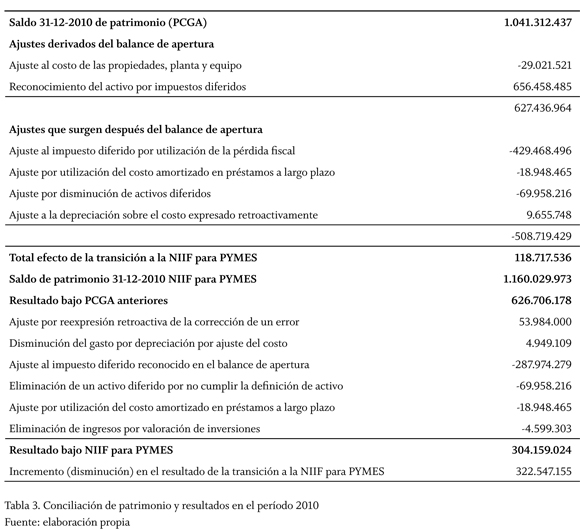

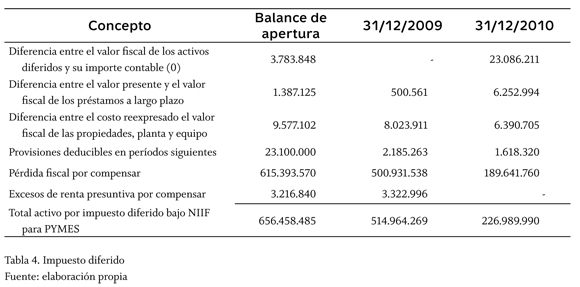

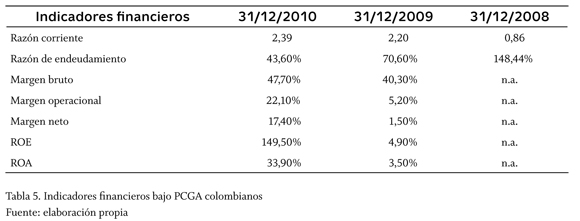

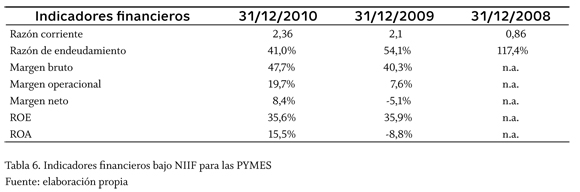

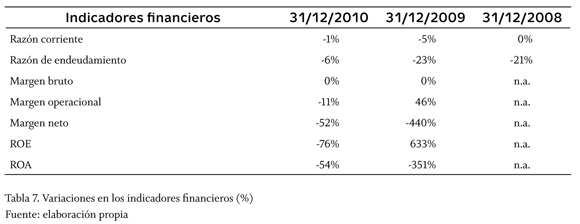

Las tablas 1, 2, 3 y 4 resumen los efectos financieros de la adopción de la NIIF para las PYME:

Análisis de los efectos financieros

Los principales efectos financieros de la transición pueden resumirse en:

- Impuestos diferidos: el principal efecto en los impuestos diferidos se deriva de una pérdida fiscal que la entidad tenía disponible para ser compensada en los períodos siguientes, que no estaba reconocida en los estados financieros bajo PCGA anteriores. La NIIF para las PYMES requiere el reconocimiento de este activo por impuestos diferidos. Un resumen de las partidas que generan diferencias temporarias y por tanto impuestos diferidos son:

- Ajuste a las cuentas por cobrar a largo plazo: la entidad tenía cuentas por cobrar a vinculados económicos; en unos casos, sin interés asociado y en otros casos, con tasas de interés inferiores al mercado. Para la NIIF para PYMES, estas cuentas deben reconocerse al valor presente descontado utilizando una tasa de interés de mercado, lo que significa una disminución patrimonial en el momento del reconocimiento inicial del préstamo. Tal disminución se va revirtiendo con el paso del tiempo (Incremento patrimonial).

- Activos diferidos: algunos activos diferidos que la entidad tenía contabilizados conforme a las normas colombianas no cumplían la definición de activo considerando los criterios de la NIIF para las PYMES. Esto significa que bajo la NIIF para las PYMES, el desembolso es reconocido inmediatamente en los resultados del período, mientras que en la normatividad colombiana el gasto es reconocido por medio de la amortización del activo diferido.

- Deterioro del valor de las inversiones: durante el balance de apertura, se determinó que las inversiones en dos subsidiarias que se tenían en el extranjero, debían ser objeto de una prueba de deterioro, debido a que se encontraban en liquidación. El análisis demostró que no se esperaba recuperar importe alguno, razón por la cual se procedió a reconocer el deterioro por el valor en libros de tales inversiones. Sin embargo, tal ajuste no tiene efectos en el período 2010, debido a que la pérdida fue reconocida en los estados financieros bajo PCGA colombianos en el período siguiente (2009).

Propiedades, planta y equipo

En la transición, la entidad ajustó sus propiedades, planta y equipo utilizando un inventario contable que había realizado en una fecha cercana al balance de apertura. Los efectos se resumen en una disminución del saldo de las propiedades, planta y equipo, generada principalmente por la baja de activos que ya no existían y por el ajuste a los métodos de depreciación. En este aspecto, la entidad optó por no utilizar ninguna de las exenciones disponibles y en cambio realizó el ajuste retroactivo del costo y de la depreciación acumulada. Lo anterior implicó revisar que los importes contabilizados bajo la normatividad colombiana fueran consistentes con los criterios de medición de estos activos (modelo del costo). El principal efecto en este sentido resulta del ajuste a la vida útil que figuraba en los reportes financieros. Como se observa en las tablas anteriores, en general, los efectos pueden resumirse en un incremento patrimonial en el balance de apertura derivado del reconocimiento de un activo por impuestos diferidos, seguido de una disminución de los resultados de períodos futuros generada por la reversión de la diferencia temporaria deducible que supone disminución del activo por impuestos diferidos.

Tal conclusión es contradictoria con los hallazgos del estudio de la Superintendencia de Sociedades (2011), que propuso que la adopción de la NIIF para las PYMES supone una disminución patrimonial y un incremento de los resultados futuros. Sin embargo, si se aíslan los efectos del impuesto diferido, los efectos de la adopción de la NIIF para las PYMES se alinearían a lo propuesto en el estudio mencionado. También es importante señalar que las opciones de políticas contables y las estimaciones que debe realizar la entidad, juegan un papel importante en los efectos financieros.

La tabla 5 muestra las variaciones en los principales indicadores financieros derivados del cambio a la NIIF para las PYMES:

Como se observa, las disminuciones en resultados de los períodos siguientes al balance de apertura generan una desmejora en los principales indicadores financieros. En particular, el ROE [Return on equity] y el ROA [Return on Assets] suponen variaciones importantes debido a que el patrimonio y el activo sufren incrementos mientras que los resultados han disminuido, lo que obviamente supone un doble castigo al indicador.

En cuanto a los efectos no financieros, se resumen a continuación las principales observaciones que pudieron obtenerse durante el proceso. Los efectos fueron clasificados en las siguientes categorías: operativos, económicos, administrativos, tributarios y legales.

Operativos

El desarrollo del caso supuso un gran proceso operativo, que incluyó el entendimiento a profundidad de las cifras contables de la entidad, la revisión de contratos y otro tipo de documentos y la elaboración de los estados financieros bajo la NIIF para las PYMES. Podrían resumirse como casos problemáticos para la entidad:

- La determinación de tasas de interés de referencia para descontar préstamos a largo plazo. En general, las tasas disponibles son muy diferentes y cualquiera podría conceptualmente ser utilizada como una tasa de referencia (créditos comerciales, créditos de consumo, créditos especiales o micro-créditos).

- La determinación de las vidas útiles de los activos resulta ser una práctica novedosa para la gerencia de la entidad, debido a que bajo los PCGA colombianos se utilizaban las que establecía la regulación fiscal.

- El hecho de que las cifras contables bajo NIIF para las PYMES nacen de ajustes elaborados a las cifras bajo PCGA anteriores, supone una gran cantidad de análisis y cálculos retroactivos que requieren adecuada preparación y conocimiento tanto de las normas contables anteriores como de la NIIF para las PYMES.

Estos factores ponen de presente la importancia de planear el proceso en debida forma, entendiendo que el cambio de normas contables no exime a la entidad de seguir realizando una gran cantidad de labores de generación de información que —de no sortearse de manera adecuada— podrían convertirse un obstáculo para el desarrollo del proceso (declaraciones tributarias, informes a entidades de control, informes para efectos internos, etc.).

De acuerdo con las entrevistas realizadas, el personal contable está iniciando la capacitación sobre NIIF y NIIF para las PYMES, lo que les permitirá cumplir las exigencias de la aplicación de la NIIF para las PYMES, con los adelantos normativos que se han presentado en Colombia y que fueron mencionados en los apartados introductorios.

Económicos

La gran cantidad de labores que requiere la adopción de la NIIF para las PYMES ha generado la hipótesis de que los costos de procesamiento de la información podrían incrementarse, en algunos casos, de manera importante principalmente en dos aspectos: los honorarios profesionales y las herramientas tecnológicas de apoyo. De acuerdo con las opiniones de la gerencia y la dirección contable, la entidad ha considerado probable la necesidad de revisar el valor de los honorarios de los servicios profesionales, aunque se aclaró que de todas formas debe hacerse un análisis de los beneficios que se generarán para la entidad y de los recursos disponibles. Si bien en la entidad hay conciencia sobre los beneficios que puede generar una mejora en la calidad de la información financiera, también se entiende que las actividades contables no son centrales1 para el negocio y que, por tanto, los recursos que se pueden invertir son limitados. Igual análisis se realizó en términos del apoyo tecnológico, debido a que la entidad hoy cuenta con una herramienta de software que apoya su proceso administrativo y contable y su cambio (que implica recursos) también debe ser evaluado con respecto a los beneficios que genera para la entidad.

Estos resultados son consistentes con Eva K. Jermakowicz y Sylwia Gornik-Tomaszewski (2006), Andreas Hellmann, Héctor Perera y Chris Patel (2010) y Õnder Kaymaz y Yasemin Zengin-Karaibrahimoglu (2011), quienes han concluido en sus trabajos que el proceso es costoso y que, en la gran mayoría de los casos, se requieren inversiones importantes en capacitación y recursos tecnológicos, de personal y de otra naturaleza, para aplicar las NIIF.

Administrativos

Las conversaciones con la gerencia evidencian que, aun con las limitaciones mencionadas, inicialmente el proceso ha sido visto con buenos ojos en la medida en que la convergencia a estas nuevas normas contables se percibe como una posibilidad de mejorar y facilitar los reportes que se realizan para fines internos (toma de decisiones gerenciales).

Tributarios

Aparte de los efectos financieros relacionados con los impuestos diferidos, el trabajo puso sobre el tapete un tema importante para la entidad. Durante el período analizado, la entidad no presentaba diferencias significativas entre sus prácticas de la contabilidad financiera y aquellas necesarias para preparar sus declaraciones tributarias. El cambio hacia la NIIF para las PYMES genera un gran número de diferencias entre estas dos bases contables, que se traduce en:

- Vacíos de interpretación sobre partidas sobre las cuales no hay tratamientos tributarios definidos o cuando hay remisiones a las normas contables. El caso de los inventarios podría ser utilizado como ejemplo: los descuentos financieros o la distribución de costos indirectos de fabricación fijos no son regulados por las normas tributarias, con lo cual no es claro si es aceptable a efectos fiscales el nuevo tratamiento propuesto por la contabilidad financiera o si deberían tratarse como se han venido tratando hasta ahora.

- Mayor cantidad de trabajo al elaborar las declaraciones tributarias (ver anterior), debido a que los saldos de la contabilidad financiera en muchos casos no corresponden a los de la contabilidad tributaria. La principal partida en la que se evidenció esta situación fue en las propiedades, planta y equipo, debido a que se requirió hacer recálculos para todos los períodos presentados, por el ajuste que se realizó en el balance de apertura. A esta se suman las cuentas por cobrar y los activos intangibles y diferidos. Mohammad Firoz, A. Aziz Ansari y Kahkashan Akhtar (2011) habían propuesto una conclusión similar con respecto a un estudio realizado en la industria bancaria en India.

- Separación entre la contabilidad financiera y tributaria: Como se ha mencionado anteriormente, estas normas plantean la separación de la contabilidad financiera y la contabilidad tributaria. Obviando el trabajo que esto requiere, esto puede anotarse como una ventaja del proceso, debido a que permite a la entidad mostrar de mejor manera su realidad financiera ante terceros y eliminar la influencia que han tenido las normas tributarias en la generación de reportes financieros.

Legales

La única implicación legal que se logró evidenciar está relacionada con la situación patrimonial de la entidad. En primer término, los ajustes patrimoniales del balance de apertura pusieron de presente que el esfuerzo necesario para subsanar la causal de disolución de la entidad habría sido menor, si la entidad hubiera aplicado la NIIF para las PYMES. Sin embargo, en otros casos, el resultado podría haber sido totalmente contrario. Esto significa que las normas sobre derecho comercial deberían ser modificadas para incorporar nuevos elementos que no eran considerados cuando estas normas fueron creadas.

De igual forma, si las normas comerciales han considerado que la distribución de utilidades está condicionada a los resultados contables como mecanismo de protección a los acreedores, las modificaciones patrimoniales que resultan de la utilización de nuevas normas contables acentúan la necesidad de revisar estos mecanismos de protección a los acreedores. Por ejemplo, en el caso estudiado, el patrimonio (ganancias retenidas) de la entidad se incrementó de manera sustancial utilizando la NIIF para las PYMES.

Conclusiones

El presente trabajo evidencia diferentes hallazgos sobre la adopción de la NIIF para las PYMES que lograron extractarse del estudio de un caso en una empresa dedicada a la prestación de servicios en Bogotá. En primer lugar, es evidente que las entidades enfrentarán distintos tipos de efectos financieros, dependiendo de sus circunstancias particulares, sus elecciones de políticas contables y la precisión en sus estimaciones contables, por lo que, a pesar de que se pueden establecer tendencias generales, no podrían generalizarse los hallazgos de ninguna investigación para todas las entidades.

En el caso estudiado, se observó un incremento patrimonial, que se fue revirtiendo en los resultados de los períodos siguientes. Considerando lo planteado por el estudio de la Superintendencia de Sociedades (2011), se entiende que los efectos del cambio de normas que se observan en el balance de apertura (o en el reconocimiento inicial de una partida) se revierten con el paso del tiempo, debido a que la mayoría de cuentas tiende a trasladarse a las cuentas de resultados en partidas como la depreciación, amortización o el costo de ventas.

Las principales diferencias que causaron efectos en los estados financieros fueron:

- Cálculo y valor del impuesto diferido: la entidad no calculaba impuesto diferido y bajo la NIIF para las PYMES, entre otras partidas, las pérdidas fiscales y los excesos de renta presuntiva generan impuesto diferido.

- Deterioro del valor de las inversiones: las inversiones en entidades con dificultades financieras deben ser objeto de pruebas por deterioro y, en caso de que la recuperación de los flujos de efectivo no sea posible, deberá reconocerse una pérdida por deterioro.

- Cuentas por cobrar sin intereses: la medición de instrumentos financieros requiere que se use una tasa de mercado para descontar las cuentas por cobrar a largo plazo. Si no hay tasas de interés pactadas o las tasas no son de mercado, la cuenta por cobrar se mostrará por un valor distinto del valor nominal.

- Propiedades, planta y equipo: en la medida en que los activos sean más antiguos, mayor probabilidad habrá de que el ajuste sea más importante. Si se usa la exención del costo atribuido, es probable que tengan que realizarse o ajustarse los avalúos existentes. Si no se utilizan las exenciones, seguramente se requerirá un ajuste a la depreciación acumulada debido a las prácticas actuales de depreciación que utilizan criterios fiscales.

Los efectos no financieros también requieren ser considerados, debido a que son importantes. Se observó que el proceso involucra un incremento en los costos administrativos y que las entidades deben estar dispuestas a incurrir en estos para un proceso de adopción exitoso. La separación de la contabilidad tributaria se hace evidente en el desarrollo de la transición, lo que realza la carga operativa que experimentarán las empresas con el uso de la NIIF para las PYMES. Sin embargo, también debe recordarse que las actividades contables son actividades de apoyo y, por tanto, las entidades tienen restricciones financieras para invertir recursos en estos procesos.

La carga operativa debe ser considerada con antelación, porque la transición no es un proceso que se resuelva en pocos meses. El entendimiento a profundidad de la NIIF para las PYMES que fue necesario para el desarrollo del caso, también evidencia la necesidad de capacitación de las entidades.

Legalmente, también hay consecuencias que deben ser resueltas, en particular con las normas relacionadas a la distribución de utilidades y las causales de disolución.

Ventajas y desventajas

A manera de resumen, como ventajas de la implementación de la NIIF para las PYMES podrían mencionarse:

- Se percibe como una mejora a la calidad de la información financiera.

- Separa la información financiera de la información tributaria.

- Puede ayudar para propósitos de información interna.

Desventajas de la implementación incluyen:

- Incremento en los costos administrativos, por la necesidad de capacitación y de la inversión en el proceso.

- Incremento en la carga operativa por la realización de un mayor número de procedimientos.

- Riesgos de una mala implementación, debido a errores de interpretación o vacíos legales.

Limitaciones y oportunidades para investigaciones futuras

Como se sabe, los hallazgos específicos de la investigación no pueden necesariamente utilizarse para realizar generalizaciones estadísticas, aunque la descripción detallada del caso y su contexto sí permitieron contrastar las teorías con los resultados de un caso particular. También es importante recalcar que varias de las conclusiones de este estudio pueden ser utilizadas como base para futuras investigaciones de mayor alcance.

Otra limitación que podría mencionarse es el riesgo de interpretaciones equivocadas de las normas en el momento de su aplicación, a pesar del conocimiento del investigador y de la revisión detallada de los procedimientos. Tal limitación, sin embargo, no podría ser atribuida a la investigación en sí misma, porque proviene principalmente de la misma naturaleza de la NIIF para las PYMES. Hellmann, Perera y Patel (2010) ponen de presente que una de los principales problemas que supuso la implementación de las NIIF en Alemania, fueron las distintas interpretaciones que generan las NIIF a la hora de preparar y presentar los reportes financieros.

Futuras investigaciones podrían comprobar varios de los hallazgos aquí encontrados en investigaciones con un mayor número de casos o podrían investigar y contrastar los efectos propuestos en los períodos posteriores a la adopción.

Pie de página

1Lo que no quiere decir que no sean importantes.

Referencias

Byard, Donal; Li, Ying & Yu, Yong (2011). The Effect of Mandatory IFRS Adoption on Financial Analysts' Information Environment. Journal of Accounting Research, 49 (1), 69-96. [ Links ]

Callao, Susana; Jarne, José I. & Laínez, José A. (2007). Adoption of IFRS in Spain: Effect on the Comparability and Relevance of Financial Reporting. Journal of Accounting, Auditing and Taxation, 16, 148-178. Disponible en: http://cmhonors.pbworks.com/f/%2BAdoption_of_IFRS_Spain.pdf [ Links ]

Capodaglio, Gianfranco; Santi, Matteo & Tozzi, Ivanoe (2011). The Introduction of International Accounting Standards in the Italian Small and Medium sized Entities. Ekonomska Istrazivanja Economic Research, 24 (2), 112-125. [ Links ]

Clarkson, Peter M.; Li, Yue; Richardson, Gordon D. & Vasvari, Florin P. (2011). Does it Really Pay to Be Green? Determinants and Consequences of Proactive Environmental Strategies. Journal Accounting Public Policy, 30, 122-144. [ Links ]

Colombia (2012). Decreto 2706 de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información financiera para las microempresas. Diario Oficial, 48.657, 28 de diciembre de 2012. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=51148 [ Links ]

Colombia (2012). Decreto 2784 de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1. Diario Oficial, 48.658, 29 de diciembre de 2012. Disponible en: http://wsp.presidencia.gov.co/Normativa/Decretos/2012/Documents/DICIEMBRE/28/DECRETO%202784%20DEL%2028%20DE%20DICIEMBRE%20DE%202012.pdf [ Links ]

Colombia (2009). Ley 1314 de 2009, por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Diario Oficial, 47.409, 13 de julio de 2009. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley/2009/ley_1314_2009.html [ Links ]

Conferencia de las Naciones Unidas sobre Comercio y Desarrollo, UNCTAD (2002). Informe del Grupo de Trabajo Intergubernamental de Expertos en Normas Internacionales de Contabilidad y Presentación de Informes [ISAR] sobre su 17° período de sesiones. Naciones Unidas, Ginebra, Suiza, 25 al 27 de septiembre de 2002. [ Links ]

Consejo Técnico de la Contaduría Pública, CTCP (2012). Direccionamiento Estratégico. Bogotá: Consejo Técnico de la Contaduría Pública, CTCP. Disponible en: http://www.ctcp.gov.co/?q=node/370 [ Links ]

Dyer, W. Gibb & Wilkins, Alan L. (1991). Better Stories, Not Better Constructs, to Generate Better Theory: A Rejoinder to Eisenhardt. The Academy of Management Review, 16 (3), 613-619. Disponible en: http://voynnetf.free.fr/mrq/02dyerwilkinsstories.pdf, Academy of Management, http://www.jstor.org/stable/258920 [ Links ]

Eriksson, Páivi & Kovalainen, Anne (2008). Qualitative Methods in Business Research. London: Sage Publications. [ Links ]

Firoz, Mohammad; Ansari, A. Aziz & Akhtar, Kahkashan (2011). IFRS - Impact on Indian Banking Industry. International Journal of Business and Management, 6 (3), 277-283. Disponible en: http://www.ccsenet.org/journal/index.php/ijbm/article/view/9720/6971 [ Links ]

Gómez, Mauricio (2004). Una evaluación del enfoque de las Normas Internacionales de Información Financiera (NIIF) desde la teoría de la contabilidad y el control. Innovar, Revista de Ciencias Administrativas y Sociales, 024, 112131. Disponible en: http://wvww.scielo.org.co/pdf/inno/v14n24/v14n24a09.pdf [ Links ]

Haller, Axel; Ernstberger, Jürgen & Froschhammer, Matthias (2009). Implications of the mandatory transition from national GAAP to IFRS - Empirical evidence from Germany. Advances in Accounting: Incorporating Advances in International Accounting, 25 (2), 226-236. [ Links ]

Hamberg, Mattias; Paananen, Mari & Novak, Jiri (2011). The Adoption of IFRS 3: The Effects of Managerial Discretion and Stock Market Reactions. European Accounting Review, 20 (2), 263-288. [ Links ]

Hellmann, Andreas; Perera, Héctor & Patel, Chris (2010). Contextual Issues of the Convergence of International Financial Reporting Standards: The case of Germany. Advances in Accounting, Incorporating Advances in International Accounting, 26 (1), 108-116. [ Links ]

Humphrey, Christopher & Scapens, Robert (1996). Theories and Case Studies of Organizational Accounting Practices: Limitation or Liberation? Accounting, Auditing & Accountability Journal, 9 (4), 86-106. [ Links ]

Iatridis, George (2010), International Financial Reporting Standards and the Quality of Financial Statement Information. International Review of Financial Analysis, 19 (3), 193-204. [ Links ]

Iatridis, George & Rouvolis, Sotiris (2010). The Post-Adoption Effects of the Implementation of International Financial Reporting Standards in Greece. Journal of International Accounting, Auditing and Taxation, 19 (1), 55-65. [ Links ]

Jermakowicz, Eva K. & Gornik-Tomaszewski, Sylwia (2006). Implementing IFRS from the perspective of European Union publicly traded companies. Journal of International Accounting, Auditing and Taxation, 15, 170196. Disponible en: http://www.adoptifrs.org/uploads/Austria/Implementing%20IFRS%20from%20the%20perspective%20%20of%20EU%20publicly%20traded%20companies.pdf [ Links ]

Kabir, Humayun; Laswad, Fawzi & Islam, Ainul (2010). Impact of IFRS in New Zealand on Accounts and Earnings Quality. Australian Accounting Review, 20 (4), 343-357. [ Links ]

Kaymaz, Õnder & Zengin-Karaibrahimoglu, Yasemin (2011). Early Observations on the Quality of IFRS Reports: Evidence from Turkey. Global Journal of Business Research, 5 (3), 27-40. Disponible en: http://papers.ssrn.com/sol3/papers.cfm?abstract_ id=1874257 [ Links ]

Lantto, Anna-Maija & Sahlstrõm, Petri (2009). Impact of International Financial Reporting Standard Adoption on Key Financial Ratios. Accounting and Finance, 49 (2), 341-361. [ Links ]

Mejía-Soto, Eutimio; Montes-Salazar, Carlos Alberto & Montilla-Galvis, Ómar de Jesús (2008). Fundamentos teóricos del modelo contable común para las pymes de América Latina: una alternativa a la regulación contable Internacional IASB. Estudios Gerenciales, 24 (107), 59-85. Disponible en: http://www.icesi.edu.co/revistas/index.php/estudios_gerenciales/article/view/265/263 [ Links ]

Superintendencia de Sociedades (2011). Diagnóstico sobre los impactos contables y financieros de los Estándares Internacionales de Contabilidad e Información Financiera en las empresas del sector real. Disponible en: http://www.supersociedades.gov.co/web/documentos/Anexo%20NIF%202%20Marzo%20Documento%20%20Base%20Fase%20IV.pdf [ Links ]

Yáñez-Andrades, Verena; Pilar-Cortés, Fernando & Inostrosa-Gonzáles, Claudio (2010). Impacto de las IFRS en la valoración de empresas: evidencia para una muestra de empresas chilenas cotizadas. Revista Activos, 15, 153-182. Disponible en: http://contaduria.usta.edu.co/images/documentos/activos/15-6.pdf [ Links ]