Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.14 no.35 Bogotá July/Dec. 2013

Futuros sobre TES tasa fija en pesos, producto derivado en el mercado de capitales colombiano*

TES Future at a fixed rate in Colombian Peso, a Derivative in the Colombian Capital Market

Futuros sobre TES taxa fixa em pesos, produto derivado no mercado colombiano de capitais

Alexandra Cano-Muñoz1

Aracely del Socorro Sánchez-Serna2

1Economista, Universidad Santo Tomás. Especialista en finanzas y evaluación de proyectos, Universidad Externado de Colombia. Magíster en gestión financiera internacional, Universidad Santo Tomás de Chile. Docente de cátedra en posgrado de la Pontificia Universidad Javeriana. Coordinadora de estrategia, Telefónica Colombia. Correo electrónico: alcano_2000@yahoo.com

2Contadora pública y licenciada en matemáticas, Pontificia Universidad Javeriana. Magíster en gestión financiera internacional, Universidad Santo Tomás de Chile. Docente e investigadora de planta, Pontificia Universidad Javeriana en pregrado y posgrado. Correo electrónico: a-sanchez@javeriana.edu.co.

*Este trabajo es una articulación de resultados de investigación relacionados con el trabajo de grado de la maestría en Gestión Financiera Internacional de las autoras, y de resultados parciales del proyecto de investigación Pertinencia de los estándares internacionales de valuación emitidos por el IVSC [International Valuation Standards Council] y de las prácticas actuales de valuación de activos aplicadas en Colombia en la preparación de la información financiera bajo NIIF [Normas Internacionales de Información Financiera], en el que Aracely Sánchez-Serna participa como coinvestigadora.

Fecha de recepción: 11 de marzo de 2013 Fecha de aceptación: 12 de julio de 2013

Para citar este artículo

Cano-Muñoz, Alexandra & Sánchez-Serna, Aracely del Socorro (2013). Futuros sobre TES tasa fija en pesos, producto derivado en el mercado de capitales colombiano. Cuadernos de Contabilidad, 14 (35), 513-579.

Resumen

Los derivados han contribuido al desarrollo del mercado financiero en Colombia. Los futuros de TES, en especial, han conducido a una mejor administración de portafolios, unas nuevas formas de apalancamiento y una eficiente asignación de recursos. Por tanto, se hace indispensable conocer y comprender la naturaleza, funcionalidad y valoración de estos instrumentos. El documento Futuros sobre TES tasa fija en pesos colombianos, un producto derivado en el mercado de capitales colombiano, se presenta como producto de una articulación de resultados de investigación relacionados con el trabajo de grado de la maestría en gestión financiera internacional, y de resultados parciales del proyecto de investigación Pertinencia de los estándares internacionales de valuación emitidos por el IVSC [International Valuation Standards Council] y de las prácticas actuales de valuación de activos aplicadas en Colombia en la preparación de la información financiera bajo NIIF [Normas Internacionales de Información Financiera], para profundizar en el estudio sobre la estructuración y desarrollo de ese producto financiero y proporcionar herramientas reconocidas para su valoración, tanto en el mercado nacional como en el internacional. El desarrollo del estudio de este instrumento financiero fue realizado por fases. La primera aborda la conceptualización del TES como instrumento de financiación de renta fija, emitido por el gobierno colombiano; en la segunda fase se definen y se aplican algunas de las metodologías propuestas para determinar la estructura temporal de las tasas de interés (curva cupón cero); en una tercera fase, se profundiza sobre la estructuración y desarrollo de los futuros de TES en Colombia, para completar los elementos claves de la estructuración y desarrollo de los TES en el mercado financiero colombiano. Este estudio deja abierta la posibilidad de aportes al desarrollo de los futuros en Colombia, y a análisis de otros instrumentos financieros derivados en este mismo entorno.

Palabras claves autor TES, bono nocional, derivados, futuros, valoración.

Palabras clave descriptor Mercado de capitales, mercado financiero, instrumentos financieros.

Código JEL G12, M41

Abstract

Derivatives have contributed in the Colombian financial market development. TES Future, in particular, has led to better portfolio management, new forms of leveraging and efficient resource allocation. Consequently, it is crucial to acknowledge and to understand the nature, functionality and valuation of this sort of instruments. The document TES Future at a fixed rate in Colombian Peso, a Derivative in the Colombian Capital Market' is presented as the articulation of research results coming from the International Financial Management Master's degree graduation paper by the author, and the partial results of a research project Pertinence of International Valuation Standards issued by the International Valuation Standards Council. It regards the current active valuation practices applied in Colombia—under the International Financial Reporting Standards—in order to deepen the scope of the study on the framing and development of this financial product. It provides acknowledged tools for its valuation both in the national and international markets. The development of this financial instrument was carried out in phases. The first one approaches the conceptualization of TES as a fixed-income-security funding instrument issued by the Colombian government. During the second phase, the proposed methodologies are defined and applied for determining the temporal structure of interest rates (zero-coupon curve). The third phase focuses on the framing, development and key elements of TES Future in Colombia. This study opens up the possibility for contributions to the development of futures in Colombia and the analysis of other financial instruments derived from the same field.

Key words author TES, notional bonds, derivatives, futures, valuation.

Key words plus Capital market, financial market, financial instruments.

Resumo

Os derivados têm contribuído no desenvolvimento do mercado financeiro na Colômbia. Os futuros de TES, em especial, conduziram para uma melhor administração de portfólios, umas novas formas de alavancamento e uma eficiente assinação de recursos. Portanto, faz-se indispensável conhecer e compreender a natureza, funcionalidade e avaliação de estes instrumentos. O documento Futuros sobre TES taxa fixa em pesos colombianos, produto derivado no mercado colombiano de capitais apresenta-se como produto de uma articulação de resultados de pesquisa relacionados com o trabalho de graduação do mestrado em gestão financeira internacional e de resultados parciais do projeto de pesquisa Pertinência dos padrões internacionais de avaliação emitidos pelo IVSC [International Valuation Standards Council] e das práticas atuais de avaliação de ativos aplicadas na Colômbia na preparação da informação financeira sob NIIF [Normas Internacionais de Informação Financeira], para aprofundar no estudo sobre estruturação e desenvolvimento desse produto financeiro e fornecer ferramentas reconhecidas para sua avaliação, tanto no mercado nacional quanto no internacional. O desenvolvimento do estudo desse instrumento financeiro foi realizado por fases. A primeira aborda a conceituação do TES como instrumento de financiamento de renda fixa, emitido pelo governo colombiano; na segunda fase defi-nem-se e aplicam algumas metodologias propostas para determinar a estrutura temporal das taxas da curva de juros à vista (ou curva de juros zero-cupom); numa terceira fase, aprofunda-se sobre a estruturação e desenvolvimento dos futuros de TES na Colômbia, para completar os elementos-chave da estruturação e desenvolvimento dos TES no mercado financeiro colombiano. Este estudo deixa aberta a possibilidade para aportes ao desenvolvimento de futuros na Colômbia e análise de outros instrumentos financeiros derivados neste mesmo entorno.

Palavras-chave autor TES, título nocional, derivados, futuros, avaliação.

Palavras-chave descritor Mercado de capitais, mercado financeiro, os instrumentos financeiros.

Introducción

En el desarrollo y evolución del mercado de derivados, Colombia, pese a haber incursionado en los mercados internacionales desde finales del siglo XX, solo hace poco ha ingresado formalmente a los mercados de derivados estandarizados.

Este ingreso, ocurrido el 1 de septiembre de 2008, además de traer beneficios al mercado y a sus agentes —como una mejor administración de portafolios, unas nuevas formas de apalancamiento y una eficiente asignación de recursos—, ha conducido a la exploración de diferentes instrumentos derivados para optimizar la operatividad del mercado y ofrecer a sus participantes beneficios propios de la negociación de estos instrumentos.

Así, el lanzamiento del mercado de derivados en Colombia trajo consigo el primer producto derivado sobre bono nocional, el cual es objeto del desarrollo del presente documento.

El documento Futuros sobre TES tasa fija en pesos colombianos, un producto derivado en el mercado de capitales colombiano presenta un estudio sobre la estructuración y desarrollo de este producto financiero.

En la consecución de este objetivo, se realizó un estudio en fases que nos permitió acercarnos a los diferentes elementos conceptuales y prácticos que definen y explican la estructuración y desarrollo del futuro de TES tasa fija (COP) en Colombia.

En la primera etapa se estudió y documentó sobre los TES y su participación como instrumento de renta fija de la deuda pública colombiana, sus antecedentes en la política fiscal, sus características como título valor y las particularidades que los convierten en papeles, con mucho atractivo, para ser negociados en el mercado de derivados.

En una segunda etapa, se hizo un acercamiento a dos metodologías propuestas para determinar la estructura temporal de las tasas de interés, curva cupón cero, como marco de referencia importante para operadores y analistas de los mercados financieros. Este análisis es de especial importancia, ya que permite la valoración de gran cantidad de activos financieros y la evaluación del riesgo.

En la última etapa, se hizo un estudio detallado de antecedentes, conceptualización y elementos básicos que hacen parte de la estructuración y desarrollo de este producto derivado en el mercado de capitales colombiano.

1. Títulos de deuda pública en Colombia

1.1. Origen de los Títulos de Tesorería, TES

En el marco y el ejercicio de la política macroeconómica, el gobierno —como agente fundamental del sistema económico— es el directo responsable del desarrollo de la política fiscal,1 que vela por la optimización de los recursos del fisco al hacer que los ingresos percibidos por el gobierno sean bien canalizados en ejercicio de su función social y política.

Así, el gobierno explora continuamente diferentes fuentes de recursos para cumplir esta función que se apoya en dos grandes pilares: el primero, y tal vez más importante, el cumplimiento de un programa de inversiones y gasto social que le permitan dinamizar el aparato económico mediante acciones como la construcción e implementación de infraestructura (vial, industrial, etc.) y/o el soporte a programas sociales enfocados en educación, vivienda y salud, entre otros rubros. El segundo, relacionado con el autosostenimiento de la estructura funcional y administrativa necesaria para la ejecución de las funciones a su cargo.

Al enfocar las fuentes de recursos (de mayor interés en el desarrollo de este documento), se identifica un número limitado de fuentes que, en su momento, empezaron a no ser suficientes para cubrir los requerimientos del Estado.

Entre las principales fuentes de recursos del fisco están los impuestos (directos e indirectos); los ingresos generados por empresas del Estado (cada vez menos representativos en la medida en que se han liquidado las participaciones de capital público parcial o totalmente en diferentes empresas) y algunos recursos incipientes por privatizaciones y otras negociaciones con el sector privado. No obstante, ante la apremiante necesidad de recursos derivada de diferentes circunstancias económicas, políticas y éticas que no merece la pena analizar para el objeto de este documento, el gobierno utiliza cada vez más mecanismos de financiación similares a los que empresas del sector privado han utilizado mediante la emisión de bonos y/o títulos que representan obligaciones futuras y que hacen posible el desarrollo de proyectos y macroproyectos de gran envergadura.

En ese sentido, este tipo de financiación es una interesante alternativa de obtención de recursos por parte del fisco, al tiempo que se ha dinamizado cada vez más, lo cual se puede evidenciar con la creación de los Títulos de Tesorería (TES, Ley 51 de 1990) como una de las principales fuentes de financiación de las operaciones del gobierno. Estos títulos, que reemplazaron otros que cumplían funciones similares pero que eran menos sofisticados en sus características (como las negociaciones exclusivas a corto plazo o emisiones para fines relacionados con la regulación del mercado monetario), según su destinación u objetivo a cumplir, se dividieron en dos clases: TES Clase A y TES Clase B.

Los TES Clase A fueron emitidos para cubrir el pasivo existente con el Banco de la República y para sustituir a su vencimiento la deuda contraída en operaciones de mercado abierto, OMA. Los TES Clase B se emitían para cubrir apropiaciones presupuestales y operaciones temporales de tesorería del gobierno nacional. En la actualidad, solo se emiten TES Clase B.

Los TES Clase B han contribuido con el cumplimiento de los siguientes objetivos:

- Desarrollar el mercado de capitales colombiano.

- Incentivar el ahorro interno a largo plazo.

- Informar al mercado financiero sobre las expectativas y precios por plazo.

- Implementar una curva de rendimientos dentro del mercado que permita su profundización.

- Atraer inversionistas institucionales (Ministerio de Hacienda y Crédito Público, 2009, p. 6).

1.2. Características de los títulos de tesorería TES clase B (Resolución 6401 de diciembre de 2008 del Ministerio de Hacienda y Crédito Público)

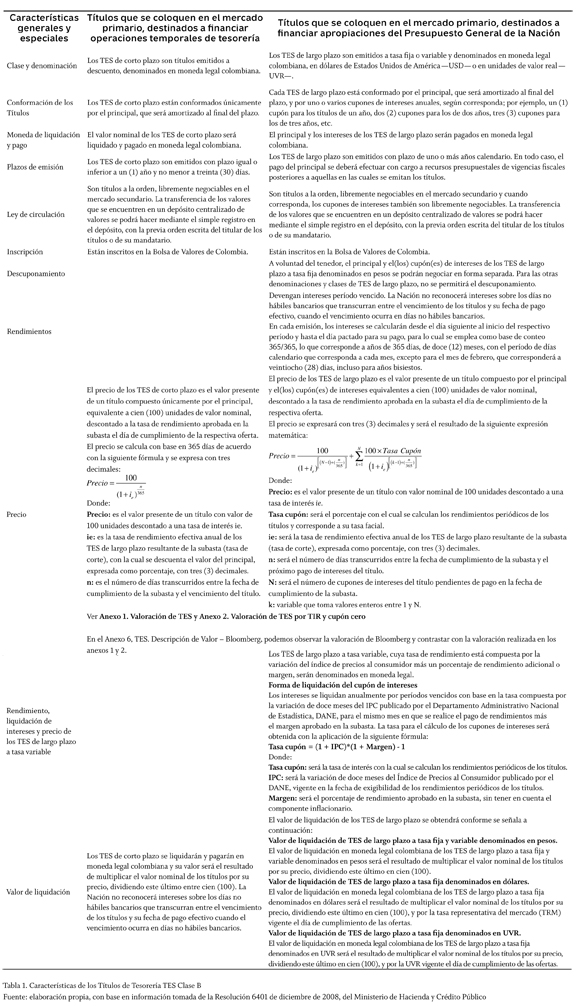

En el siguiente cuadro se presentan las características de los títulos de tesorería TES clase B que son emitidos por el gobierno colombiano y se muestran las generalidades de los títulos respecto a si son de corto o largo plazo, su estructura, moneda de liquidación y pago, circulación, rendimientos y aspectos a tener en cuenta en su valoración.

La tabla 1 da a conocer elementos claves de las características de los Títulos de Tesorería TES, emitidos por el gobierno colombiano. La estructura y características dan razón de que estos títulos son emitidos en primera instancia para cubrir operaciones temporales de tesorería, como en el caso de los títulos de corto plazo y de otro lado, para cubrir apropiaciones presupuestales, como los títulos de largo plazo.

Además de las características de los TES, es importante conocer los diferentes mecanismos de negociación que tienen estos instrumentos financieros, tanto en el mercado primario como en el mercado secundario; a continuación, en el numeral 1.3, encontramos las formas de colocación en el mercado primario y en el numeral 1.4, su forma de operar en el mercado secundario. La importancia de conocer las condiciones de negociación (montos, plazos y precios) radica en que de su comportamiento depende el comportamiento del futuro, objeto de estudio de este artículo, dado que los TES son el producto implícito o subyacente del futuro.

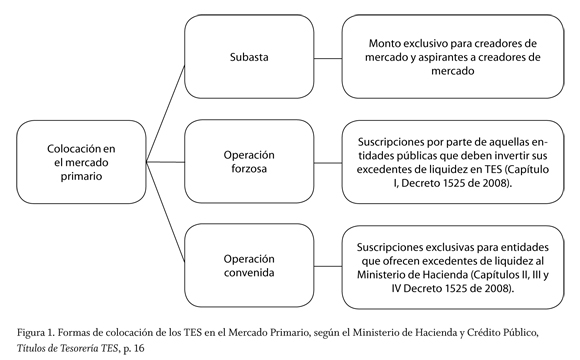

1.3. Formas de colocación de TES

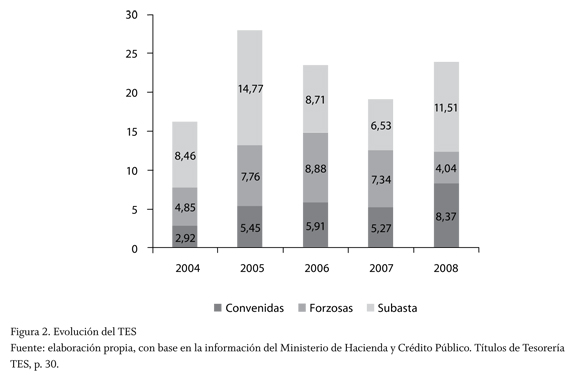

En el mercado primario de TES, las formas de colocación son subasta, operación forzosa y operación convenida.

1.3.1. Subasta

Es un mecanismo por el cual se lleva a cabo la colocación de TES clase B en el mercado primario. Los TES de corto y largo plazo son colocados mediante subastas de tipo holandés,2 en las cuales el Ministerio de Hacienda y Crédito Público establece las reglas para definir la tasa de corte y dependiendo del cupo de colocación anunciado, se adjudican las ofertas cuya tasa sea menor o igual a esta (Ministerio de Hacienda y Crédito Público, 2009, p. 16).

La Dirección General de Crédito Público y Tesoro Nacional es responsable de definir la fecha de emisión de los títulos a subastar con anterioridad al día de convocatoria de la subasta. Así mismo, determina el monto y el período de duración de cada emisión.

El Banco de la República anuncia por medio de su sistema electrónico SEBRA (Servicios Electrónicos del Banco de la República), en nombre del Ministerio de Hacienda y Crédito Público, las condiciones de monto y período de los TES a subastar.

1.3.2. Operaciones forzosas

Es la suscripción de títulos TES de largo plazo en el mercado primario por parte de las entidades públicas con excedentes de liquidez originados en la administración de recursos propios.

Los establecimientos públicos del orden nacional y las entidades estatales a las cuales se les apliquen las disposiciones de orden presupuestal, están obligados a invertir sus excedentes de liquidez en títulos de tesorería TES clase B. Estos TES deben ser adquiridos directamente en la Dirección General de Crédito Público (Ministerio de Hacienda y Crédito Público, 2009).

1.3.3. Operaciones convenidas

Es la suscripción de los TES de largo plazo en el mercado primario por parte de las entidades públicas a las cuales les han sido aceptados sus excedentes de liquidez en moneda nacional por parte de la Dirección General de Crédito Público y Tesoro Nacional del Ministerio de Hacienda y Crédito Público (Ministerio de Hacienda y Crédito Público, 2009).

1.4. Mercado secundario de deuda pública TES

Es aquel en el que se transan tanto los títulos de tesorería TES clase B como otros títulos de deuda, por parte de los diferentes intermediarios y de los creadores de mercado. "La profundización de este mercado se hace atractiva en la medida que permite satisfacer las necesidades de endeudamiento a una menor relación costo-riesgo. Además, se evita que el financiamiento público interfiera con la política macroeconómica y mejora el funcionamiento y desarrollo de los mercados financieros y de capitales" (Ministerio de Hacienda y Crédito Público, Subdirección de Financiamiento Interno de la Nación, 2009, p. 39).

Con el mercado de deuda pública en Colombia, dados su liquidez y ventajas para el desarrollo del mercado financiero y de capitales, y su atractivo para inversionistas institucionales, individuales y de capital extranjero, surge la necesidad de hacer de este un mercado cada vez más líquido, profundo, transparente, de bajos costos de transacción y con gran cantidad de información, que permita una formación adecuada de precios y de generación de curvas de rendimiento; y un desarrollo de productos derivados, para lograr que el consumidor final pueda trabajar con seguridad y proteger su inversión.

Para lograr el buen funcionamiento de dicho mercado de deuda pública es necesario que técnicamente sea:

- Un mercado ciego

- Con puntas de compra y de venta

- Con adjudicación al mejor postor

- Diferenciando las ofertas de altos y bajos montos, y

- Con información en tiempo real (Ministerio de Hacienda y Crédito Público, 2009, p. 40).

Las mencionadas características se explican a continuación:

Mercado ciego: sistema de negociación en el mercado secundario que garantiza la realización de operaciones de compra y venta sin que las contrapartes se conozcan e interactúen directamente (compradores y vendedores).

Con puntas de compras y de venta: corresponden a los precios (puntas) de mercado que se forman por el libre juego de oferta y demanda sobre un activo y en un momento determinado.

Con adjudicación al mejor postor: proceso de asignación del activo financiero al comprador que presenta la mejor oferta para hacerse con el activo; el criterio de adjudicación es el de precio limpio.

Diferenciando las ofertas de altos y bajos montos: capacidad de identificar volúmenes y tamaños de ofertas en el mercado, a fin de determinar las contrapartes más afines.

Con información en tiempo real: oportunidad y rapidez en la información proporcionada por los mercados y por los títulos que los componen, lo que permite la adecuada y óptima toma de decisiones de compra y venta.

Lo esbozado hasta el momento en relación con los TES —su origen, sus características, sus formas de colocación en el mercado primario y su operación en el mercado secundario—, permite conocer los mecanismos de operación que tiene este valioso instrumento financiero en el mercado de capitales colombiano y se puede concluir que este instrumento de deuda pública constituye un referente relevante de los demás activos del mercado.

1.5. Sistemas de negociación

Los TES Clase B se pueden transar en el Sistema Electrónico de Negociación, SEN o en el Mercado Electrónico Colombiano, MEC.

El SEN, administrado por el Banco de la República, es un sistema centralizado en el cual entidades creadoras de mercado realizan transacciones (compra y venta) sobre títulos depositados en el Depósito Centralizado de Valores, DCV, por medio de estaciones remotas.

El MEC —al igual que el SEN— permite la realización de transacciones de compra y venta desde estaciones remotas por parte de entidades previamente inscritas, habilitadas y reglamentadas por la Bolsa de Valores de Colombia (Ministerio de Hacienda y Crédito Público, 2009, pp. 40-41, 43).

1.6. Descripción del nemotécnico títulos TES

Sistema Electrónico de Negociación - SEN. Títulos de Tesorería TES Clase B a 1, 2, 3, 5, 7 y 10 años a tasa fija.

Descripción del nemotécnico:

Las primeras letras se utilizan para identificar el título. Para este caso, es un TES Clase B. En la cuarta posición se registra: P cuando se negocia solo el principal, C cuando se negocia solo el cupón, y T cuando se negocia el título completo (principal y cupones). En las dos siguientes posiciones se registra el plazo en años y en las últimas seis posiciones se registra la fecha de vencimiento del título (día, mes, año) (Sistema Electrónico de Negociación, SEN, s.f. En línea: http://www.banrep.gov.co/sites/default/files/paginas/DFV-OPE-MA-127-MANUAL_DE_OPERACION_DEL_SEN.pdf).

Sistema Electrónico de Negociación - SEN. Títulos de Tesorería TES Clase B a tasa variable.

Las primeras letras se utilizan para identificar el título. Para este caso, es un TES Clase B tasa variable. En la cuarta posición se registra: T cuando se negocia el título completo (principal y cupones). En las dos siguientes posiciones se registra el plazo en años y en las últimas seis posiciones se registra la fecha de vencimiento del título (día, mes, año) (Sistema Electrónico de Negociación SEN, s.f. En línea: http://www.banrep.gov.co/sites/default/files/paginas/DFV-OPE-MA-127-MANUAL_DE_OPERA-CION_DEL_SEN.pdf).

1.7. Los TES como activo subyacente

En el desarrollo del mercado de derivados, además de las facilidades que la regulación ha establecido e implementado a fin de dar transparencia al mercado y generar la confianza de los inversionistas que participan en el mismo,3 ha sido necesario explorar diferentes instrumentos derivados que cumplan las condiciones de cobertura, liquidez y formación transparente de precios requeridas para este tipo de escenario financiero.

En esta búsqueda continua de instrumentos financieros apropiados para las condiciones del mercado de valores, la incorporación y la consolidación de los TES como uno de los activos subyacentes más líquidos y seguros, han significado un verdadero despegue para el mercado de derivados colombiano.

Los TES representan los títulos más negociados en el frente de renta fija de la bolsa de valores. Solo durante el último día de operaciones de noviembre de 2010, las negociaciones de renta fija representaron el 94,5% del volumen transado por el mercado de valores (sin incluir el registro de divisas). Los TES (pesos, UVR y variable) por su lado fueron el 78% de este total (Bolsa de Valores de Colombia, s.f.

Y la razón por la cual los TES se presentan como uno de los activos financieros preferidos por los inversionistas es clara, si se comparan con los demás títulos del mercado. Los TES vienen ofreciendo una rentabilidad mayor a la de otros activos financieros tanto de renta fija como de renta variable (acciones, bonos, CDT) negociados también en el mercado de valores colombiano; esto sin tener en cuenta las ganancias por valorización obtenidas en la renta variable.

Además, el Estado se considera como un emisor más seguro en la medida en que las posibilidades de default son menores en comparación con un emisor privado (cuenta con más alternativas de fuentes de financiación internas y externas), lo cual genera una mayor confianza para los inversionistas que entienden claramente que subsisten riesgos pero que estos pueden ser despreciables frente a los existentes en otro tipo de inversiones.

Finalmente, estas condiciones de rentabilidad y seguridad, aunadas a los importantes volúmenes de financiamiento interno que ha venido requiriendo el gobierno en los últimos años, lo cual ha generado emisiones de bonos por montos incluso superiores al billón de pesos, hacen que en términos generales los TES se presenten como títulos de alta liquidez en el mercado secundario y, por consiguiente, en los demás mercados soportados por este, como el mercado de derivados.

2. Estructura temporal de las tasas de interés, ETTI

2.1. Definición y generalidades

La estructura temporal de las tasas de interés, o diferencial de rendimiento, es un concepto financiero bien establecido que en años recientes ha demostrado contener información útil para predecir el futuro de la actividad económica (González, 2006). .. .las diferencias entre tipos de interés que comparten las mismas características y se generan en un mismo mercado se deben exclusivamente al diferente plazo de vencimiento asociado a cada uno de ellos. Esta relación se denomina Estructura Temporal de los Tipos de Interés, ETTI. Puesto que la ETTI no se observa directamente, salvo en mercados como el interbancario, el de Letras del Tesoro o el euromercado, se requiere un proceso previo de estimación, para el cual se suelen considerar instrumentos de deuda pública, pues en ellos el riesgo de impago es inexistente (Abad & Robles, 2003).

Según Pilar Abad-Romero & María Dolores Robles-Fernández (2003), la ETTI es una herramienta muy importante para los agentes económicos, en general y para los operadores y analistas de los mercados financieros, en particular. Conocer su comportamiento, lo que es y sus aplicaciones es esencial pues contiene información valiosa desde distintas perspectivas económicas. Desde el punto de vista macroeconómico, su utilidad es inmediata. Mientras que las autoridades monetarias controlan los tipos a más corto plazo, las decisiones de ahorro e inversión de los agentes económicos buscan y tienen su mirada puesta en los tipos a largo plazo. Por ello, conocer los determinantes de la ETTI permite comprender el impacto de la política monetaria en la economía y sus mecanismos de transmisión. Desde el punto de vista de las finanzas, el análisis de la ETTI es vital, ya que permite la valoración de gran cantidad de activos financieros, la evaluación del riesgo y el diseño de estrategias de cobertura.

Podría decirse que la ETTI se ha convertido en un marco de referencia para el mercado y se ha utilizado para la valoración de activos de renta fija y obligaciones. De igual modo, es un punto de partida que permite establecer rentabilidades en los diferentes sectores de los mercados de deuda, dado que representa la estructura de las tasas de títulos de alto nivel crediticio (bajo nivel de riesgo), que guardan características muy similares entre sí, pues la diferencia en las tasas está dada por los diferentes plazos de vencimiento.

La curva de rendimiento gubernamental constituye la columna vertebral de los mercados de capitales desarrollados. La estructura temporal de tasas de interés, ETTI, se considera el rendimiento de una inversión con el menor riesgo crediticio a largo plazo del mercado local y determina los tipos de interés de los flujos futuros de cualquier activo financiero.

La estructura temporal de tasas de interés, ETTI, es utilizada como referencia para las emisiones de deuda privada denominadas en moneda local y es un referente para los créditos otorgados a cualquier plazo por las entidades financieras, por cuanto se convierte en un insumo obligado para el cálculo de las tasas mínimas de retorno de los proyectos de inversión de largo plazo.

2.2. Alternativas de la curva cupón cero

Utilizar la curva cupón cero supone ver de manera completa la ETTI; de modo que cada flujo de caja se descuente con un tipo de interés distinto más ajustado a la realidad. Roberto Knop (2005) manifiesta que hay relaciones entre TIR y curva cupón cero, de tal modo que se debería llegar al mismo precio del bono teórico, utilizando la TIR o una curva cupón cero siempre y cuando esta haya sido obtenida por una metodología que incorpore los precios de mercado de los bonos existentes y que su construcción esté basada en la réplica exacta de los precios de mercado.

Las metodologías basadas en la minimización de errores conseguirán aproximaciones por lo que es posible que el precio teórico obtenido con ellas no converja exactamente al generado con la TIR.

En este sentido, se pueden definir dos corrientes metodológicas para abordar este tema: econométrica y recursiva.

2.2.1. Métodos econométricos

Los modelos econométricos incorporan en su estructuración una forma funcional a la curva que dependa de un número finito y reducido de parámetros que se han de ajustar para obtener una curva teórica que minimice los errores. Entre algunos de estos métodos se destacan:

- Polinómica (Chambers, Carletton & Waldman, 1984)

- Splines cúbicos polinómicos (McCulloch, 1971, 1975)

- Splines exponenciales (Vasicek & Fong, 1982)

- Parsimonious Modeling of Yield Curve (Nelson & Siegel, 1987)

- Estimated and Interpreting Forward Interest Rates (Svensson, 1994)

El principal inconveniente de estos modelos es que no permiten ajustar exactamente los precios de mercado, por lo que se ajustan mediante la realización de un proceso de minimización de errores.

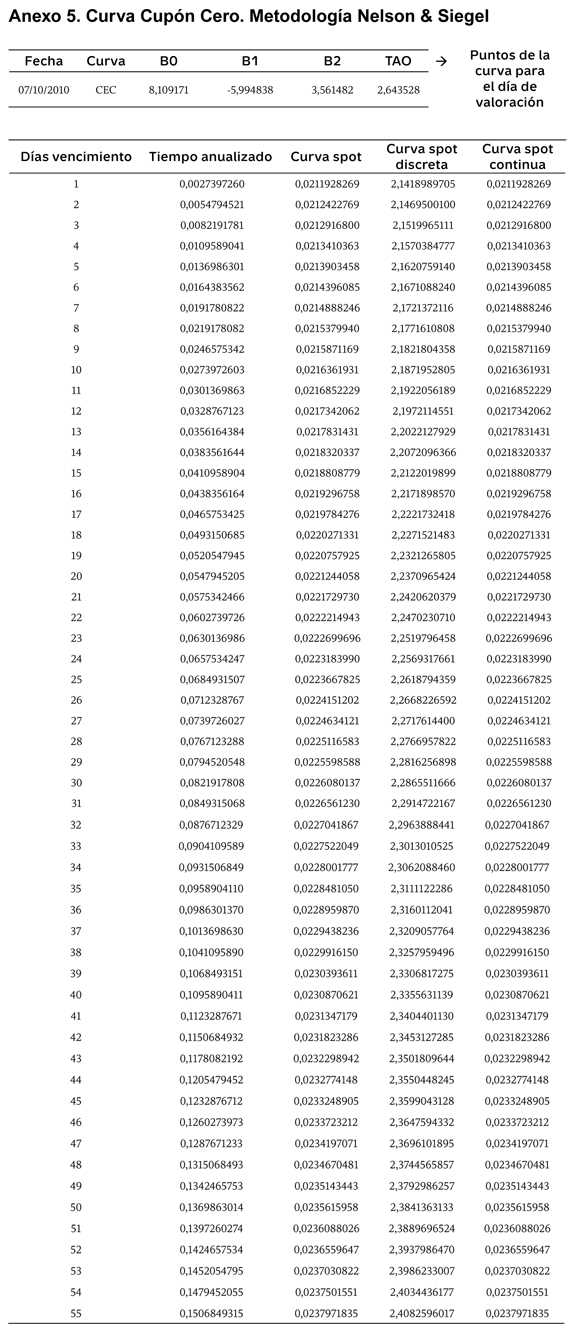

Para el alcance de este documento, solo se definirán algunos elementos generales del método de estimación de la curva cupón cero para títulos TES en pesos bajo la metodología de Charles R. Nelson y Andrew F. Siegel, que es la utilizada en Colombia y en especial en la Bolsa de Valores de Colombia para la valoración de futuros.

El modelo de Nelson-Siegel (1987) es uno de los más populares en la modelación de la curva de rendimientos. Es una metodología que presenta numerosas ventajas (Chacón-Mosquera, 2006, p. 11) como:

- Mínima discrecionalidad en su estimación

- Buen ajuste

- Reducida fluctuación

- Parsimonia

- Estimación de tasas para el corto y el largo plazo

- Buen ajuste a la curva de rendimiento del mercado

La ventaja de Nelson-Siegel es que es un modelo parsimonioso, es decir, requiere un número pequeño de parámetros para caracterizar completamente la curva de rendimiento (Alfaro, 2009).

En resumen, las ventajas del modelo Nelson-Siegel muestran que es un modelo que minimiza errores, que tiene un buen esquema de ajuste a la curva de rendimiento del mercado, es fácil de implementar y minimiza los parámetros requeridos para su determinación, lo que hace que este sea más eficiente.

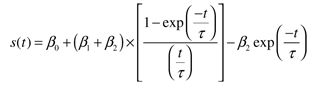

Este método fue desarrollado por Nelson y Siegel (1987) con la intención de minimizar el número de parámetros que se desea estimar suponiendo que la tasa forward instantánea es la solución a una ecuación diferencial de segundo orden con raíces iguales y repetidas. De esta forma, la tasa forward instantánea con maduración en t tiene la siguiente expresión:

Donde (β0 - β1 - β2 - T) son los parámetros para estimar en el modelo. Dependiendo del valor de los parámetros, la ecuación anterior puede tomar las diferentes formas que más comúnmente toma la structura de tasas. Entre las formas que pueden tomar las curvas se encuentran curvas monótonas crecientes, en forma de S o en forma de U invertida.

Integrando la ecuación que relaciona la tasa spot con la tasa forward que se presentó anteriormente se obtiene la siguiente expresión para la tasa spot (s(t)):

Este método se lleva a cabo minimizando la suma de los errores cuadráticos entre los precios observados y estimados, de la siguiente forma:

El proceso de estimación se lleva a cabo empleando un método de máxima verosimilitud.

La tasa spot estimada es una tasa continua que se tiene que convertir a una tasa compuesta anual de forma discreta:

Sd (t) = exp (S(t)) -1 (Chacón-Mosquera, 2006).

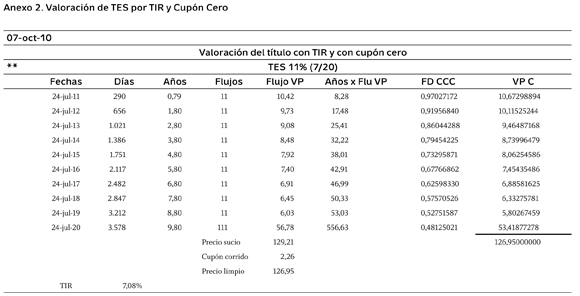

Los pasos antes expuestos fueron los seguidos en la determinación de la curva cupón cero con el método Nelson & Siegel (Anexo 5. Curva cupón cero. Metodología Nelson & Siegel).

2.2.2. Métodos recursivos

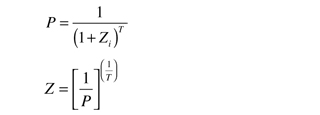

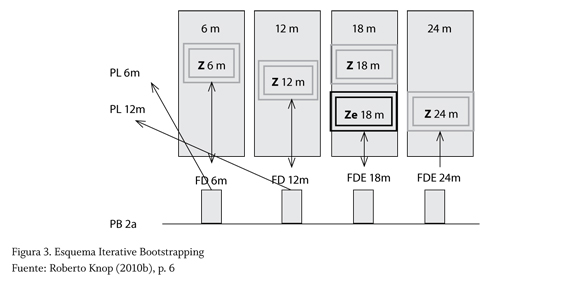

Iterative Bootstrapping. Es una técnica basada en crear una curva que se ajuste exactamente al precio de los activos en mercado. Requiere, por tanto, información de precios de activos de renta fija y se basa en:

- Estimación directa de los tipos cupones cero a partir de los precios de instrumentos con cupones cero.

- Estimación recursiva o iterativa para el resto de instrumentos, partiendo de la premisa de que el precio a replicar es siempre el precio al que se cotiza en mercado.

Proceso

Se ordenan los productos según su vencimiento. Generalmente, los primeros serán letras o pagarés al descuento. De estos se podrán obtener los tipos cupón cero directamente mediante:

Donde,

P: Factor de descuento

Zi: Tasa cupón cero

T: Años

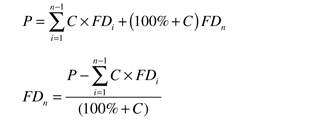

Cuando se tengan activos con cupones intermedios, se actualizarán los mismos interpolando los tipos previamente obtenidos. En los cupones de vencimiento posterior al último tipo cupón cero obtenido de forma directa por la anterior expresión, se actualizarán en una primera iteración con el último tipo disponible. Una vez que se dispongan de todos los flujos actualizados, excepto el último de la amortización, este se actualizará aplicando:

En donde,

FD: Factor de descuento

P: Precio del bono

Z: Tipo cupón cero

Obtenido el factor de descuento (consiguientemente el tipo cupón cero) del último flujo del bono, los cupones actualizados al último tipo antes disponible directamente ahora se vuelven a estimar interpolando linealmente entre dicho tipo y el obtenido para el último flujo. La premisa fundamental será replicar exactamente el precio del bono en mercado, actualizando sus flujos a los tipos estimados. Esquemáticamente por ejemplo, si conocemos el precio de una letra al descuento a 6 meses, a 12 meses y el de un bono con cupones semestrales a 2 años haríamos (Knop, 2010b, pp. 3-7):

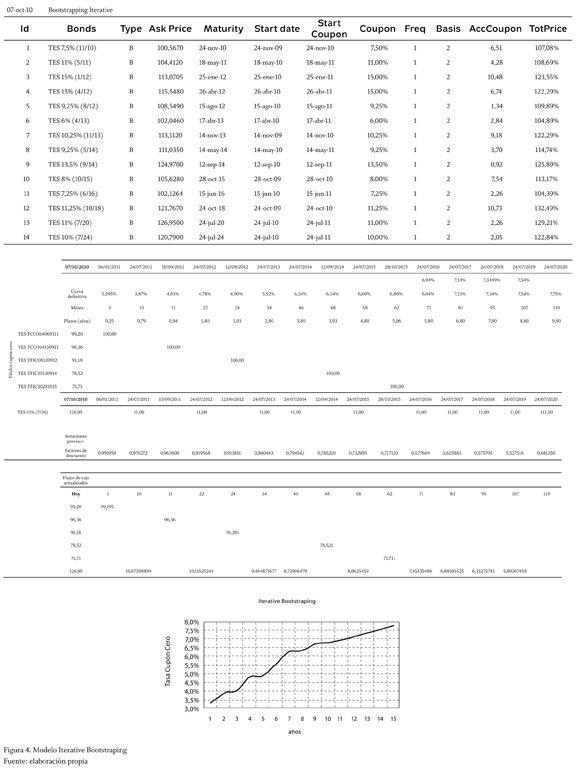

Para el presente documento, la metodología Iterative Bootstrapping fue aplicada a los bonos de los julios del 20. Se obtienen como resultado unas tasas muy similares a las del mercado y esto pudo ser contrastado con la curva que muestra la compañía Bloomberg, que arroja un resultado muy similar a las tasas de mercado.

3. Futuro TES tasa fija

3.1. Generalidades de un contrato de futuro

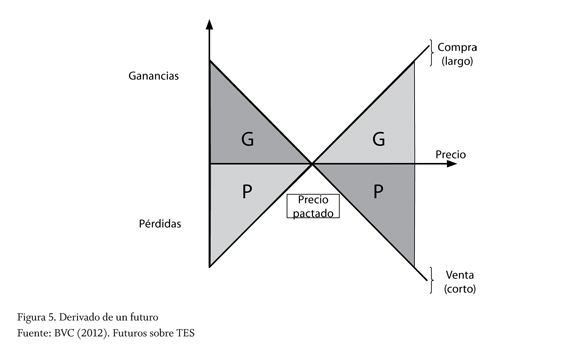

Un futuro es un contrato mediante el cual dos partes se comprometen y obligan, una a comprar y la otra, a vender un activo determinado, en una fecha futura y a un precio prefijado (Knop, 2005).

Quien compra un contrato de futuros adquiere el derecho a recibir, en la fecha de vencimiento del contrato, el activo subyacente objeto de la negociación y, por consiguiente, la obligación de pagar por lo adquirido. Alternativamente, dependiendo del tipo de contrato de futuro (Delivery o Non-Delivery)4 puede darse una liquidación monetaria por diferencias, caso en el que el comprador no recibirá materialmente el activo, sino que recibirá la diferencia entre el precio final de mercado y el pactado. El comprador de un contrato de futuros le apuesta a que el precio va a subir. En el caso en el que el precio pactado sea superior al precio de mercado, la liquidación sería negativa para el comprador y positiva para el vendedor del contrato de futuros.

El vendedor de un contrato de futuros adquiere la obligación de entregar, en la fecha de vencimiento de contrato, el activo subyacente objeto de la negociación y, por consiguiente, el derecho a recibir lo pagado por lo vendido. Alternativamente, dependiendo del tipo de contrato de futuro, puede darse una liquidación monetaria por diferencias, caso en que el vendedor no entregará materialmente el activo, sino que pagará la diferencia entre el precio final de mercado y el pactado. El vendedor de un contrato de futuros le apuesta a que el precio va a bajar. En el caso en el que el precio pactado sea inferior al precio de mercado, la liquidación sería negativa para el vendedor y positiva para el comprador del contrato de futuros. (figura 5).

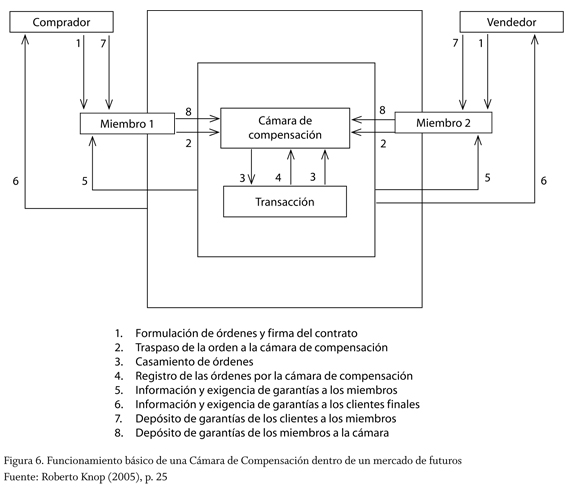

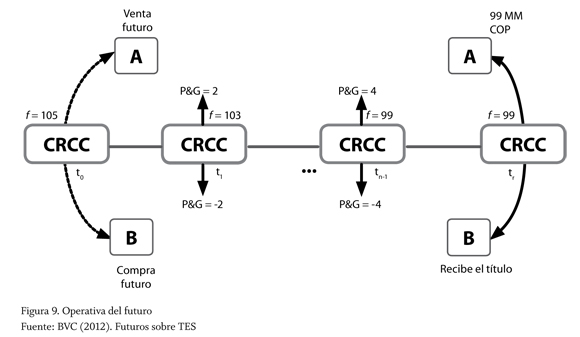

La cotización de un futuro se lleva a cabo en un mercado estandarizado en el cual una cámara de compensación (en Colombia, Cámara de Riesgo Central de Contraparte, CRCC) regula el mercado, liquida las operaciones y asume el riesgo de contrapartida. Los futuros se caracterizan por la estandarización de las cláusulas de los contratos. Al vencimiento del contrato, el precio del futuro siempre coincidirá con el precio del mercado de contado.

La Cámara de Compensación es una de las claves del éxito del mercado de futuros en el mundo. Esta hace de comprador al vendedor y de vendedor al comprador, lo que supone eliminar el riesgo de contraparte y permitir el anonimato de las partes en el proceso de negociación. Entre las principales funciones de la Cámara se encuentran:

- Actuación como contrapartida de las partes contratantes.

- Determinación diaria de los depósitos de garantía por posiciones abiertas.

- Liquidación diaria de las pérdidas y ganancias.

- Liquidación al vencimiento de los contratos.

- Control de límite operativo diario (LOD), por el que se evitan la adopción de exposiciones excesivas por parte de los miembros del mercado durante una sesión.

La Cámara es la responsable ante cada uno de los agentes a quienes exigirá la dotación de unas garantías que le permitan no incurrir en pérdidas ante una posible insolvencia de algún miembro del mercado en función del número y tipo de contratos comprados o vendidos. Para que dicha garantía permanezca inalterable, la Cámara de Compensación irá ajustándola diariamente por medio de la actualización de depósitos o liquidación de pérdidas y ganancias (Knop, 2005) (figura 6).

El futuro de TES pertenece a los derivados estandarizados, cuya negociación se realiza en mercados organizados como la Bolsa de Valores y bajo condiciones establecidas, en relación con el tipo de producto, las especificaciones del subyacente, el volumen y la fecha de vencimiento. En este tipo de instrumentos, se elimina el riesgo de contraparte, debido a que la Cámara de Compensación se encarga de la administración de los riesgos inherentes a las operaciones de derivados estandarizados y de la compensación y liquidación de estos y actúa como contraparte de las operaciones, lo cual asegura que el riesgo crediticio sea nulo para los agentes y que las posiciones se administren de forma eficiente.

3.2. Contextualización, definiciones y generalidades del mercado de futuros de TES en Colombia

Desde la creación de los títulos de deuda pública TES B en los comienzos de los años noventa, el mercado colombiano ha presentado una continua evolución. Podría decirse que esta evolución ha alcanzado una cierta madurez que se materializó en la generación de liquidez y una cada vez mejor formación de precios. Además, la Ley de Mercado de Valores del 2005, que reúne en un único cuerpo la legislación relativa a los mercados y establece los objetivos y criterios propios de este (propendiendo por la profesionalización de la industria, el buen gobierno corporativo y un régimen legal que responda a los nuevos desarrollos del mercado), trajo consigo la creación de la Cámara de Riesgo Central de Contraparte (CRCC). Sin embargo, la mayor carencia del mercado ha sido la ausencia de instrumentos derivados que provean herramientas para la administración de riesgos, tanto para participantes que deseen cubrir sus posiciones como para aquellos que buscan generar ventajas ante la volatilidad de los mercados.

Como respuesta a esta nueva legislación y a la evolución del proyecto de creación de la CRCC, se permitió el desarrollo de un mercado organizado de derivados y se diseñó una primera propuesta de un instrumento derivado de futuro sobre un bono nocional. El 1 de septiembre de 2008, la BVC lanzó el mercado de futuros de bono nocional, el primer derivado estandarizado en Colombia sobre instrumentos de renta fija.

El mercado estandarizado —realizado en la Cámara de Riesgo Central de Contraparte CRCC— a diferencia del mercado OTC de derivados, favorece el aumento de la liquidez y la formación de precios, lo que permite a los participantes mantener sus posiciones o realizar su neteo en cualquier momento durante el período comprendido entre la realización de la operación y su final. El mercado organizado facilita tomar posiciones sin tener que comprar o vender el subyacente. Cualquier ganancia o pérdida se contabiliza diariamente.

Para lograr la estandarización, se requiere el previo diseño del contrato. Para cada contrato, se definen el instrumento subyacente y los términos del contrato. Entre estos están el valor nominal, el método de liquidación y el plazo, de forma que solamente el precio del futuro es la variable negociable.

3.3. Futuros sobre bonos

3.3.1. Definición

Transacción forward estándar, realizada entre dos partes, sobre un bono de tasa fija. Este bono, denominado bono nocional, es uno teóricamente emitido a precio a la par el día de vencimiento del contrato del futuro, con características de emisión previamente establecidas.

Esta transacción se enmarca en un contrato que obliga a comprar o vender bonos a futuro. El bono subyacente es un bono teórico o nocional, si bien al vencimiento se liquida un bono emitido por el Estado. La Cámara de Compensación crea un bono teórico con cupones fijos que sustituirá los bonos subyacentes de la cesta de entregables para efectos exclusivamente de negociación. De este modo, el futuro se cotiza sobre un bono teórico con cupones y vida fija a una fecha valor futura. Habitualmente, estos contratos de futuros tienen vencimientos en las diversas Cámaras de Compensación en las que se negocian en marzo, junio, septiembre y diciembre. Si bien se trata de futuros de gran liquidez (incluso superior a la de los bonos reales sobre los que se conciben las cestas de entregables), su negociación se suele concentrar en el vencimiento vivo más próximo (Knop, 2010a, p. 3).

3.3.2. Bono teórico

Definición. El bono nocional es un bono teórico emitido a la par en la fecha de vencimiento del contrato de futuro con un cupón fijo definido por la Cámara de Riesgo Central de Contraparte (CCRC).

El bono nocional sirve como herramienta de estandarización de las diferentes referencias de TES entregables para el contrato definidas por la CRCC y se relaciona con cada una de ellas a través de un factor de conversión (FC) que se mantiene constante a lo largo de la vida de contrato (Vargas-P., 2008).

Se negocia un bono artificial, definido por la Cámara de Compensación que es el Bono Teórico Nocional, aunque al vencimiento se entregará un bono real, que corresponde a uno de los bonos de la cesta de entregables, que fueron definidos al momento de la creación del futuro. Se debe escoger un bono de la cesta de entregables, el cual se denomina Cheapest to Delivery. Esta opción siempre la tiene el vendedor de futuros. Si asume la lógica de maximización de su posición, tenderá a escoger aquel bono que menos valor relativo tenga respecto al resto y así mismo en relación con su precio futuro (Knop, 2010a, p. 5). Esa elección por parte del vendedor del contrato de futuros es equivalente a mantener una opción comprada (que da derecho a escoger entregar el bono más conveniente) y tendrá muchas implicaciones en la operativa de los futuros sobre bonos.

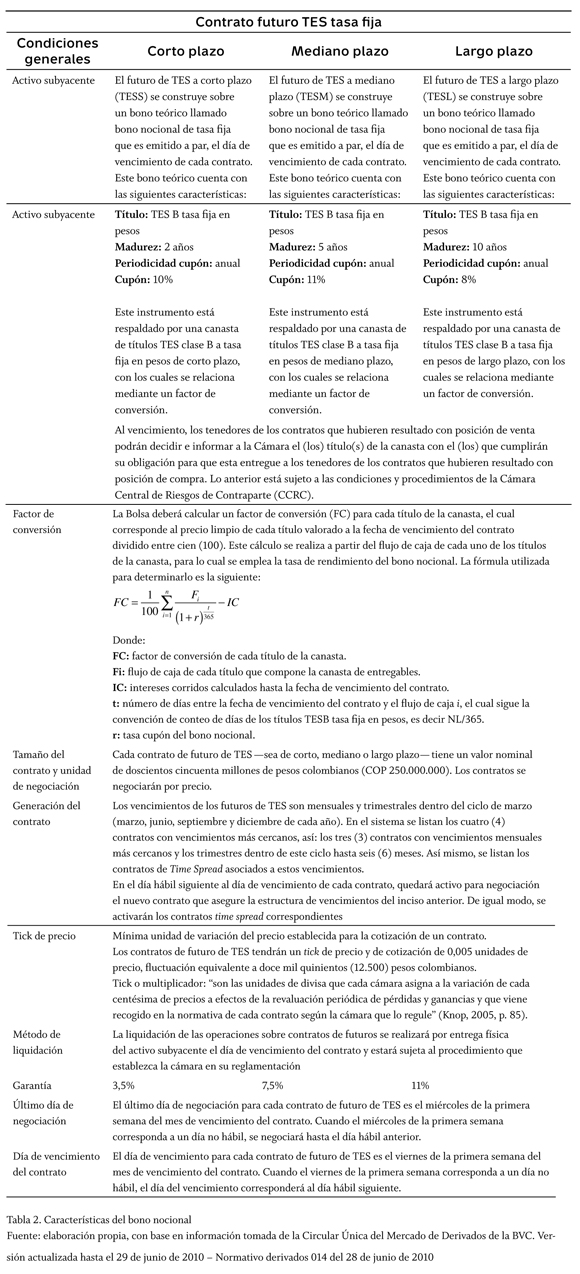

3.3.3. Características del bono nocional

La siguiente tabla resume las características de los futuros de TES tasa fija en relación con su activo subyacente, su estructuración, el tamaño del contrato y la forma de liquidación.

La tabla 2 permite conocer aspectos fundamentales respecto a la estructuración y desarrollo propio del futuro sobre TES tasa fija, al tiempo que ayuda a comprender y conocer aspectos básicos de este, así como los elementos claves a tener en cuenta al momento de realizar y analizar su valoración que será presentada a continuación en el numeral 3.4.

3.4. Valoración del futuro de TES

A continuación, se presentan dos alternativas de valoración de los futuros de TES. La primera corresponde a la metodología propuesta por la BVC en la Circular Única de Mercado de Derivados, en su versión actualizada del 28 de junio de 2010 y la segunda es la metodología de valuación seguida en el mercado de derivados en España.

3.4.1. Metodología de cálculo de precios teóricos de futuros

La metodología propone el siguiente proceso:

- Calcular un precio forward para todos los bonos de la canasta de entregables. La forma de calcular el precio forward de los entregables es hallar el valor presente de los cupones entre la fecha de valoración y el vencimiento del contrato (cupones intermedios), aplicando la siguiente fórmula:

- Calcular el precio futuro estimado (precio forward/factor de conversión) de todos los bonos de la canasta de entregables. Una vez se ha calculado el precio forward de todos los bonos que componen la canasta de entregables, se calcula un precio futuro asociado a cada uno de los bonos utilizando el factor de conversión. La fórmula aplicada es:

Donde:

C: es el cupón asociado a cada bono

rc: es la tasa libre de riesgo o tasa de interés en pesos continua para los días i.

i : es el número anualizado de días (base 365) entre la fecha de valoración y la fecha de pago del cupón intermedio.

T: es el número anualizado de días (base 365) entre la fecha de valoración y el último día de negociación.

Una vez se ha calculado el valor presente del cupón intermedio, este se resta al precio del bono (precio sucio) y se lleva a futuro mediante la siguiente expresión:

fwdlf = (S0 -1)er,t

Donde:

fwdit: es el precio forward del bono i, al vencimiento del contrato en t años.

S0: es el precio sucio del bono en la fecha de valoración.

rc: tasa de interés en pesos continua evaluada para los días al vencimiento del contrato.

t: días al vencimiento del contrato anualizado (base 365).

I: valor presente de los cupones intermedios.

Donde:

F¡tt : es el precio futuro teórico del bono i, al vencimiento del contrato en t años.

c: cupón asociado a cada bono.

fwd¡,t es el precio forward del bono i, al vencimiento del contrato en t años.

FC: factor de conversión

n: tiempo en años entre la fecha del cupón intermedio y el último día de negociación del futuro. Su cálculo se puede realizar mediante la siguiente fórmula:

Si no existe un pago de cupón intermedio, la fórmula que se utiliza es la siguiente:

De lo anterior se deduce que c.n en la fórmula anterior corresponde al cupón acumulado del bono al último día de negociación del futuro.

Se debe tener en cuenta que si el último día de negociación del futuro hay un pago de cupón, se tiene que:

I = 0

c.n = c * 365/365 =

(en este caso se asume que n = 1)

El menor precio futuro estimado corresponde al precio futuro teórico al respectivo vencimiento.

El precio futuro teórico corresponde al menor de los precios futuros calculados para cada bono: Min(F1T, F2T,..., FhT)

Cuando el contrato se encuentra en el último día de negociación, el precio del futuro corresponde a:

F = Min(Spoti/FCi), i = 1, ..., n

Spot. = Precio limpio del bono i.

FCi = Factor de conversión del bono i.

n = número de bonos en la canasta de entregables.

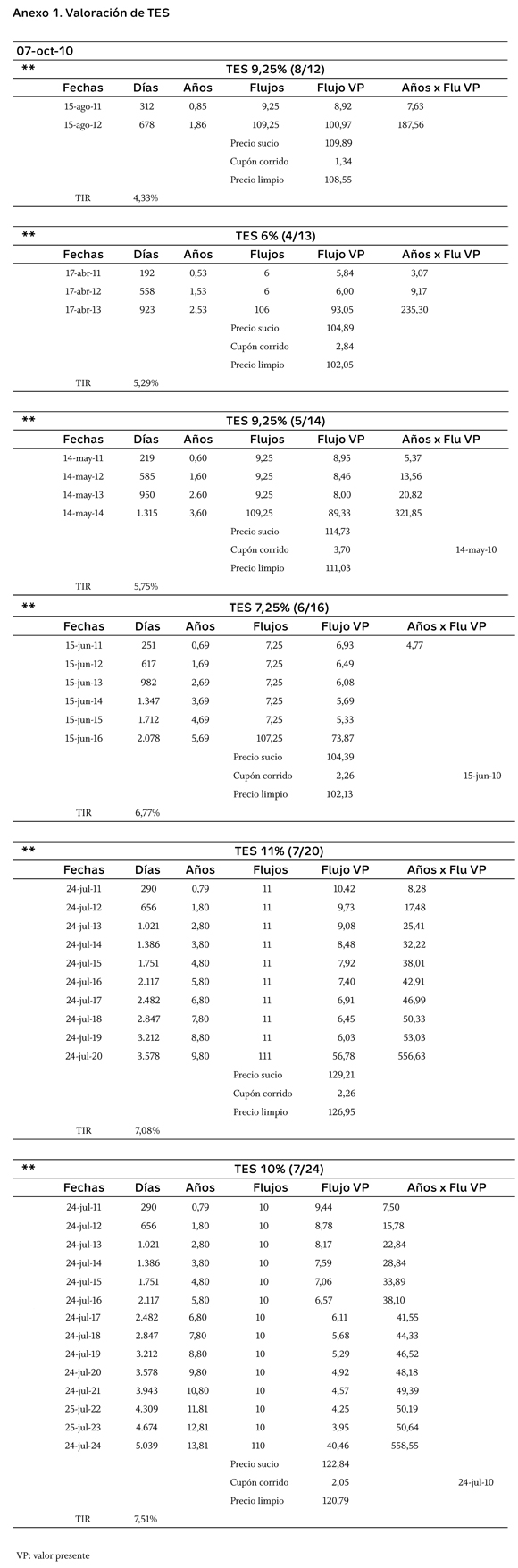

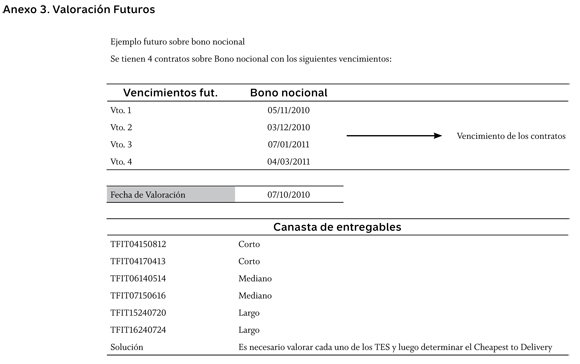

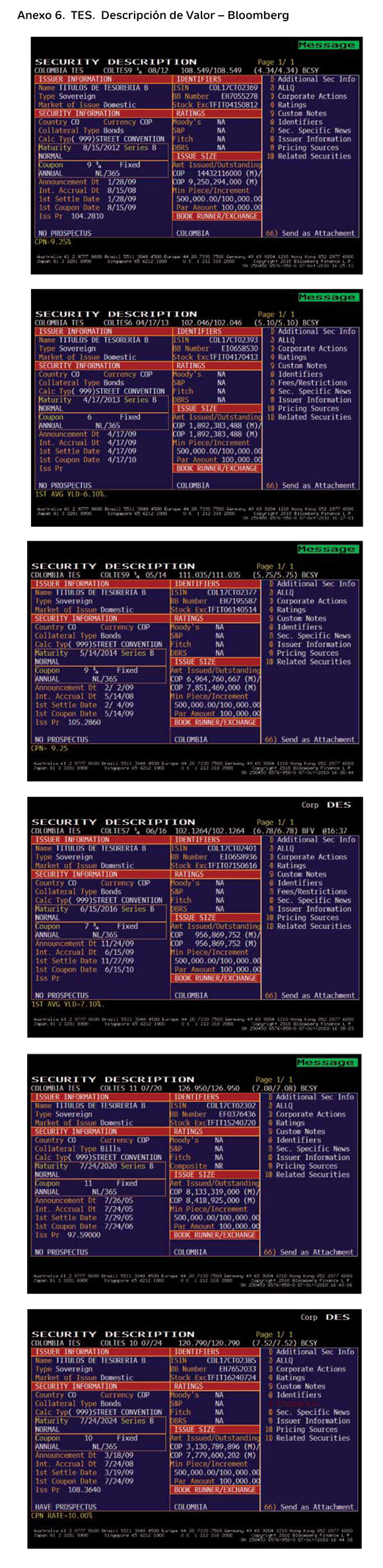

(Anexo 3. Valoración de futuros. En el Anexo 7. Futuros sobre TES - Bloomberg. Vencimiento 5 de noviembre de 2010, podemos observar la valoración de Bloomberg y contrastar con la valoración realizada en el anexo 3).

3.4.2. Valoración futuros sobre bonos

3.4.2.1. Cotización de bonos a plazo

El precio a plazo de un activo de renta fija está en función del:

Precio plazo (PP) = f (precio contado (PC), tiempo (t), coste de financiación (F)) La cotización a plazo está definida en términos de interés compuesto; sin embargo, si se desarrolla su aplicación a interés continuo se llega a los mismos resultados de la propuesta de la BVC.

Para asegurarse un precio a plazo, hay dos vías fundamentales:

- Comprar al contado asumiendo costes e ingresos entre la fecha del contado y el plazo.

- Acudir a un mercado de operaciones a plazo en el que me aseguren el precio. Este precio tiene que ser "no arbitrable" con la otra vía.

En condiciones de equilibrio financiero, en cualquier instante, el precio a plazo consistente —dado un precio al contado, considerando el tiempo y el coste de financiación de mercado— debe ser aquel que haga indiferente la operación a plazo o la compra del bono al contado y su financiación al tipo de mercado hasta la fecha de vencimiento de la propia operación.

En virtud de lo anterior, el precio a plazo de un bono vendrá dado por la siguiente expresión:

Si se realiza a interés compuesto.

Si se realiza a interés continuo.

Donde:

PP: precio a plazo

PC: precio al contado

CCc: cupón corrido al contado

F: tipo repo de mercado (coste de financiación)

t: plazo en días

Base: número de días en el año según la base convencional (Colombia 365).

El precio a plazo excluyendo cupón corrido a plazo, se calcula con la fórmula siguiente:

PPec: precio a plazo excluyendo cupón corrido.

CCp: cupón corrido a plazo

Si hubiera un pago de cupón entre el contado y el plazo, la igualdad se expresaría:

Donde,

VP (C intermedios): valor presente cupones intermedios.

De igual modo, puede desarrollarse la aplicación a interés continuo.

3.4.2.2. ¿Cómo puede cotizar un bono a plazo?

Un bono puede cotizar a plazo en tres situaciones:

- Con prima: si el precio futuro es mayor que el precio contado.

- A la par del contado: si el precio futuro es igual al de precio contado.

- Con descuento: si el precio futuro es menor que el precio contado.

Las distintas formas de cotización dependen de la relación de dos variables fundamentales: el repo contado/futuro (coste de financiación del bono) y la rentabilidad por cupón del bono en cuestión. La rentabilidad por cupón de un bono viene dada por su cupón nominal y el precio total de compra del mismo. Representa la rentabilidad que genera este bono solo por el pago de cupones a lo largo de un año natural.

Donde,

RC: rentabilidad del cupón

C: cupón

PC: precio de contado

CCc: cupón corrido contado

- Si repo implícito > rentabilidad por cupón, entonces PF > PC

- Si repo implícito < rentabilidad por cupón, entonces PF < PC

3.5. Aspectos técnicos de los futuros de TES

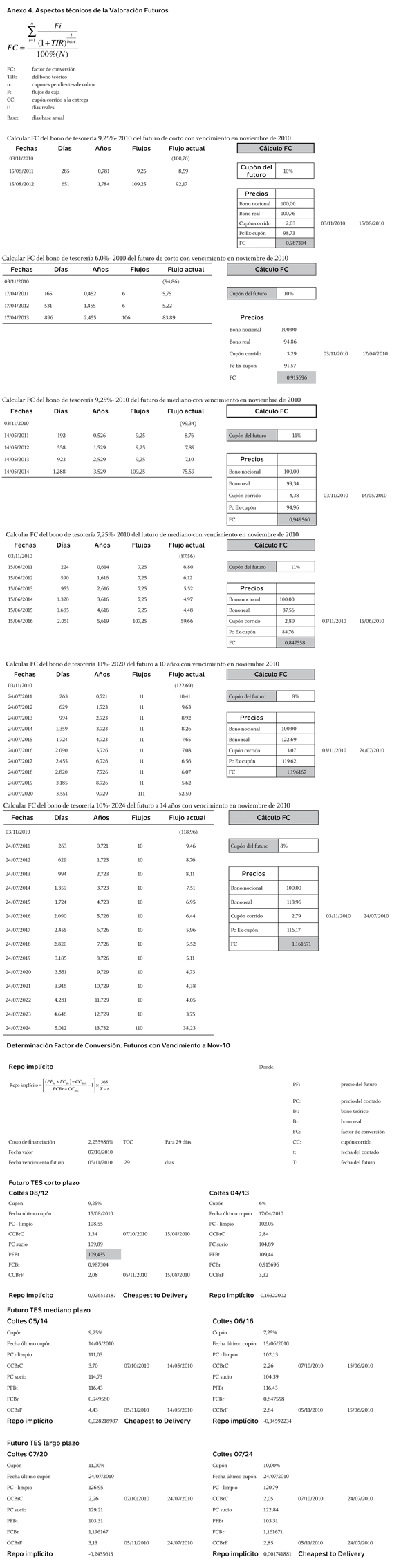

3.5.1. Factor de conversión

En los mercados organizados de futuros, se negocia un bono teórico, inexistente en el mercado real de activo subyacente. Esta forma de cotización elimina en gran medida las limitaciones de liquidez que surgen de determinados bonos concretos y que podrían sesgar el precio. La utilización de un bono teórico elimina distorsiones durante el período de negociación. Sin embargo, para las posiciones que llegan al vencimiento, la entrega se hará efectiva con bonos reales emitidos por el Estado (Knop, 2010a, p. 6).

Considerando esta doble figura que surge en los futuros de TES —bono cotizado (teórico) y bono liquidado (real)—, surge la necesidad de hallar una equivalencia. Se trata de un factor que traduce de forma absolutamente estática las características de cada bono real existente en la cesta con el bono teórico definido por la Cámara de Compensación. El factor de conversión es, por tanto, la cantidad de bono real equivalente a cada unidad de bono teórico o nocional.

El factor de conversión hace que bonos de la canasta, con cupón, precio y fechas de vencimiento diferentes, sean comparables entre ellos, al establecer una conexión que hace que los precios de los bonos entregables y el bono nocional resulten financieramente equivalentes. Cada título de la canasta de entregables tiene su respectivo factor de conversión, que es definido para cada vencimiento del contrato por la BVC. El factor de conversión no cambia durante la vida del contrato.

El factor de conversión de un bono de la canasta de entregables representa el precio, en términos porcentuales, al cual debería transarse este bono para que rente el cupón par (CP) del bono nocional. De esta forma, el FC es diferente para cada instrumento en la canasta de entregables pero se mantiene constante durante toda la vida del futuro.

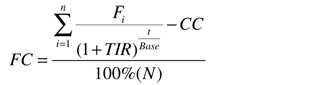

Cálculo del factor de conversión

El factor de conversión es el valor presente de los flujos del bono, valorados a la fecha de vencimiento del contrato futuro, dividido entre 100. La tasa a la cual se descuentan los flujos es la TIR del bono teórico a la par, que se establece desde la creación del contrato futuro, por lo cual el FC de cada bono no cambia durante la vida del contrato. Todos los títulos de la canasta son descontados con la misma tasa (TIR) (Bolsa de Valores de Colombia, 2010).

Las tasas a las que se descuentan los flujos del bono teórico utilizadas en Colombia son:

- los títulos de la canasta del contrato de futuro de corto plazo se descuentan con una TIR del 10% del bono teórico a la par,

- los títulos de la canasta del contrato de futuro de mediano plazo se descuentan con una TIR del 11%,

- y los de largo con 8%.

FC = VP (flujos futuros del bono entregable descontado con la tasa CP) /100

De este modo, los bonos entregables con cupones inferiores al cupón par del bono nocional —CP— tendrán un FC inferior a uno (1), indicando que estos bonos tendrían un precio al descuento; de la misma manera, los bonos con cupones superiores al CP tendrán FC superior a uno (1), señalando un precio a la prima. Para cada entregable, el precio ajustado del futuro se estima como el producto entre el precio del futuro y el correspondiente FC.

Donde,

FC: factor de conversión

TIR: TIR del bono teórico a la par

n: cupones pendientes de cobro

F: flujos de caja

CC: cupón corrido a la entrega

t: días reales

Base: días base anual (Colombia 365)

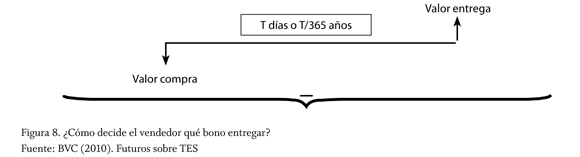

3.5.2. Entregable

Dada la condición teórica del subyacente, el día de vencimiento del futuro, se selecciona el entregable de una canasta de bonos definidos como elegibles que cuentan con ciertas características de maduración determinadas de acuerdo a un rango preestablecido. Dependiendo de la curva de rendimientos, el precio de algunos de estos bonos elegibles tendrá un mayor impacto en el precio del futuro.

La característica de bono nocional o teórico que tiene el activo subyacente de un contrato de futuro de TES, es la esencia sobre la que descansa este tipo de futuro. Esta situación hace que el futuro no contemple la posibilidad de liquidación por diferencias de las posiciones llevadas hasta el vencimiento de los contratos, sino que establece la entrega obligatoria en esa fecha del activo subyacente, por parte del vendedor. Para posibilitar esta entrega, al momento en que se define cada contrato, la BVC determina y publica al mismo tiempo una lista de referencias de bonos susceptibles de ser entregados al vencimiento y es lo que se denomina cesta de entregables. Además de estas referencias de la canasta de entregables, para cada título de la canasta se define el respectivo factor de conversión.

El vendedor tiene la opción de elegir los bonos a entregar en la fecha de vencimiento del contrato, por lo cual resulta esencial determinar qué criterio orientará esta selección. La respuesta resulta casi obvia, pues escogerá aquel bono cuyo precio al contado sea el más barato posible respecto a su propio precio a futuro en relación con los demás bonos de la cesta. Esto significa que el vendedor debe comprar al contado aquel bono de la cesta que comparativamente le resulte más ventajoso. Esta operación doble combinada es sintéticamente una inversión.

...el vendedor pretende maximizar esta inversión comprando aquel cuyo precio de mercado sea el menor respecto a la valoración del teórico en términos de ese mismo bono a plazo. Así, el entregable más barato estimado será aquel bono que maximice en cada momento la expresión:

(PF X FCx ) - PCx

o lo que es lo mismo, maximice el repo contado futuro (Knop, 2005, p. 93).

Este criterio es el más aplicado por su simplicidad técnica y justificación financiera. El vendedor del futuro comprará para entregar en el futuro aquel bono que implícitamente le genere el mayor tipo de inversión en esos momentos.

3.5.2.1. Repo implícito

El instrumento entregable debe incorporar el costo relativo de entrega del instrumento, el cual es indicado por la tasa repo implícito.

Las compras y ventas de futuros sobre bonos suelen estar asociadas con operaciones al contado, sobre todo en aquellas que hayan sido adoptadas con la intención de llegar hasta el vencimiento. De este modo, quien vende un contrato de futuros con la intención de llegar con dicha posición hasta el vencimiento, deberá comprar un bono al contado para poder atender a dicha obligación final adquirida. Por el contrario, quien compra futuros sobre bonos a la espera de recibir al vencimiento algún título de los que componen la cesta de entregables, podrá cubrir la posición de riesgo fundamental de caída de precio tomando una posición vendedora al contado. En cualquiera de los dos casos anteriores se está definiendo implícitamente una operación financiera. La compra al contado y venta al futuro genera sintéticamente una operación de inversión (se paga al momento inicial un precio por un bono para venderlo en un futuro a otro precio fijado al comienzo y que permitirá al vencimiento la recuperación de la inversión más un interés). La venta al contado y compra de futuro genera sintéticamente una operación de financiación (se recibe al inicio un capital a cambio de un bono para devolverlo en un futuro a cambio también de un bono que será entregado por el vendedor del futuro escogiendo el que más le convenga dentro de la cesta de entregables).

El tipo de interés al que se llevan a cabo estas dos operaciones es el que se denomina repo implícito contado futuro (RCF) (Knop, 2005, p. 96).

Donde,

PF: precio del futuro

PC: precio del contado

Bt: bono teórico

Br: bono real

FC: factor de conversión

CC: cupón corrido

t: fecha del contado

T: fecha del futuro

Por tanto, el bono con la mayor repo implícita es el más barato de entregar (Anexo 4. Aspectos técnicos de la valoración de futuros).

3.5.3. Operativa básica del futuro de bonos

Como la operativa en cualquier otro futuro, la de los bonos es sencilla, pero reúne algunas particularidades que están asociadas principalmente a la forma de cotizar y liquidar ese contrato.

Los hitos en la operativa simple de los futuros (Knop, 2010a, p. 8) son:

- Cotizar o atacar una posición de mercado para realizar la compra o venta del futuro.

- Al cierre del día en el que se ha tomado la posición, se debe aportar en la Cámara la garantía estipulada.

- Al cierre de cada día se deben reconocer monetariamente las pérdidas y ganancias respecto al precio de cierre de la sesión anterior. Esta liquidación estará dada por la diferencia de las cotizaciones multiplicada por el valor monetario de un punto básico.

- En caso de desearlo, antes de la fecha de vencimiento del contrato de futuros se podrá cerrar la posición adoptada, tomando en el mercado una posición contraria (Rollover).

- En caso de llegar al vencimiento con la posición abierta, se liquidará por entrega física del bono. El vendedor entregará el bono que haya escogido de la cesta de entregables para ser entregado al comprador y que pagará al precio de cierre convertido (con el factor de conversión correspondiente) del último día de negociación. Por su parte, la Cámara reembolsará la garantía aportada en el momento de apertura de la operación.

En la figura 9, se puede observar cómo en el momento t0 el precio acordado de negociación (f) es de 105. En el momento t1 el precio baja a 103 (2 menos), con lo cual la liquidación respecto al precio del período anterior genera una ganancia para el comprador de 2 y una pérdida para el vendedor de los mismos 2. Así se liquidan periódicamente las pérdidas y ganancias para cada una de las partes hasta el momento del vencimiento de la operación (si así lo deciden las partes) cuando se debe hacer entrega del bono.

3.5.4. Garantías o depósito y pérdidas y ganancias

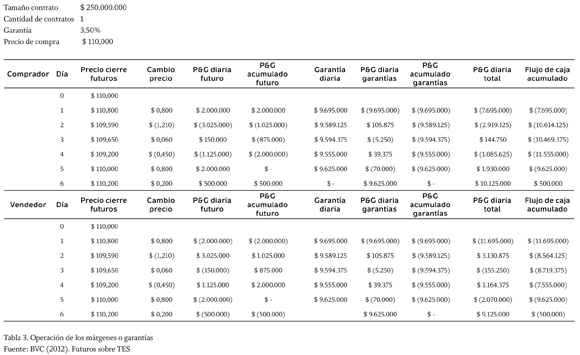

Las garantías se exigen por cada posición abierta o contrato comprado o vendido de futuros. Las garantías varían según el mercado, y corresponden a un porcentaje del nominal del contrato.

Pérdidas y ganancias diarias. Las cámaras de compensación exigen el reconocimiento diario de pérdidas y ganancias de las posiciones abiertas. Esto significa que diariamente se evaluarán las posiciones de la siguiente manera:

P/G comprador = P cierre hoy - P ayer (o P original en caso de operaciones de la misma sesión) P/G vendedor = P cierre ayer (o P original en caso de operaciones de la misma sesión) - P cierre hoy

A estas diferencias en puntos de índice se les aplicará el multiplicador (ticfe). En caso de valores negativos, se exigirá el depósito de esas cantidades a la Cámara. En casos positivos, se permite la retirada de esos fondos.

Para revaluar diariamente las pérdidas y ganancias de todas las posiciones abiertas al cierre del mercado, la Cámara de Compensación debe contar con un precio de referencia. Para que este sea objetivo y difícilmente manipulable por cualquier agente del mercado en función de sus propios intereses, las cámaras calculan una media ponderada por volúmenes de las últimas operaciones cruzadas en el mercado. El número de operaciones utilizado para el cálculo depende de cada Cámara de Compensación.

La tabla 3 es un ejemplo del cálculo del depósito de garantía para una posición de venta de un futuro y la liquidación diaria (6 días) de las pérdidas y ganancias para esa posición de acuerdo a la evolución del precio de cierre del contrato (futuro).

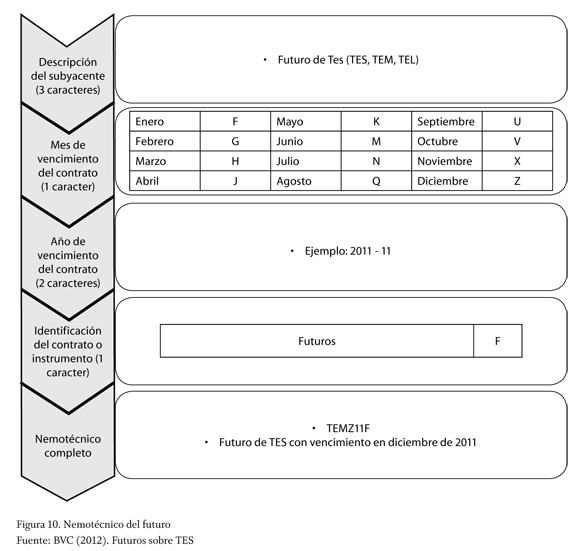

3.5.5. Composición del nemotécnico

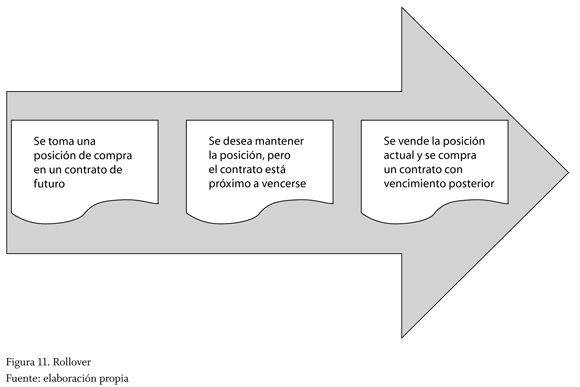

3.5.6. Rollover

El rollover es una operación por la cual se traspasa una posición de un vencimiento hacia otro más lejano.

La operativa o mecánica del rollover está vinculada a la necesidad de trasladar aquellas posiciones que los operadores tengan en un contrato de futuro a un vencimiento posterior. La limitación de este tipo de operaciones viene dada por el vencimiento del primer contrato, por lo que la traslación de órdenes debe realizarse con la adecuada antelación para no tener que sufrir las situaciones que a último momento pudiesen presentarse, pero al mismo tiempo no tener que asumir primas de iliquidez del contrato más lejano. Solo hasta 7-10 días de vencimiento del primer contrato, suele iniciarse la dinámica de operación del rollover.

Hay dos posibilidades de rollover:

- Compra de rollover: compra del contrato más cercano y venta del lejano, y

- Venta de rollover: venta del contrato más cercano y compra del lejano.

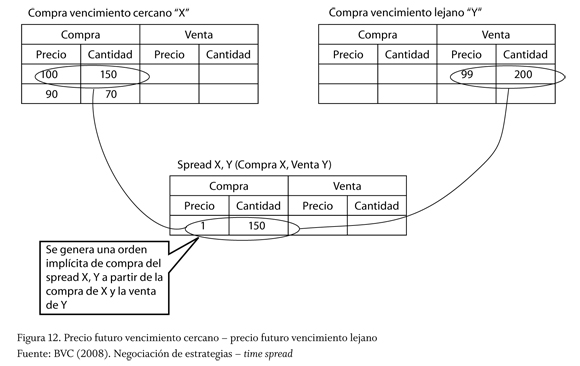

3.5.7. Time spread

Es el instrumento que hace viable el rollover. Cerrar posición antes del vencimiento y abrir posición en el próximo vencimiento (quedar comprado en el próximo vencimiento).

Un time spread es la compra y venta simultánea de dos contratos con diferente vencimiento y se utiliza por ejemplo para mantener la posición sobre un contrato. El sistema armoniza los libros de órdenes de los contratos vinculados mediante órdenes implícitas (BVC, 2008).

En esta compra y venta simultánea de los respectivos contratos, lo único que se negocia es el diferencial. El diferencial está definido como el precio del instrumento de vencimiento cercano menos el del vencimiento más lejano:

Conclusiones

El desarrollo de este documento ha permitido una aproximación al estudio de los derivados, en especial al producto derivado futuro de TES tasa fija en pesos, y ha proporcionado un significativo valor agregado al entorno académico, dada la incipiencia del análisis e investigación sobre el tema, así como al entorno financiero en el cual la dinámica de negociación de estos activos ha empezado a tomar gran fuerza y protagonismo en el mercado de capitales colombiano.

Partiendo de la relevancia que en el mercado colombiano tienen los TES, cuya función principal es la de servir como instrumento de deuda pública y, por consiguiente, contar como su fortaleza principal con el hecho mismo de ser emitidos por el gobierno, se infiere que este título se constituye como un activo altamente atractivo para el mercado de capitales en Colombia y en especial para el mercado de derivados que empieza a hacer carrera en el país.

Con esta conclusión inicial, el documento pasa al estudio y profundización del producto derivado —futuro de TES tasa fija en pesos colombianos— obteniendo un conocimiento importante no solo sobre el primer producto derivado estandarizado en Colombia, su estructuración, conceptualización, valoración y ventajas, sino también sobre la oportunidad existente para su evolución en el mercado de valores colombiano.

El futuro de TES tasa fija en pesos colombianos es un producto financiero que ha tenido efectos importantes en el mercado, al aumentar la liquidez de los títulos TES en el mercado de contado, al tiempo que le ha dado liquidez al mercado a plazos (derivados). En este sentido, podría decirse que ha abierto la puerta a otros productos derivados, que se han ido desarrollando de manera subsecuente.

Entre sus ventajas, se encuentra el hecho de dar paso a un mercado altamente apalancado, en el cual los depósitos de garantía oscilan entre 3,5% para el corto plazo y 11% para el largo plazo, con lo cual las barreras de entrada a este mercado son prácticamente inexistentes, lo que permite la participación de un buen número de inversionistas potenciales y dinamiza así el mercado de valores colombiano.

De otro lado, en la construcción de la curva cupón cero como herramienta útil para los agentes económicos en general, dado que su comportamiento es básico y contiene información importante desde diferentes perspectivas económicas y financieras, se identificó claramente la relación con la valoración de activos financieros y la evaluación de su riesgo.

Esta y otras herramientas necesarias para llevar a cabo el desarrollo del presente documento como el Sistema Bloomberg,5 apoyaron el mejor entendimiento y logro del objetivo en lo referente a los títulos de renta fija, los TES y en especial al futuro de TES, toda vez que permitieron contrastar los resultados obtenidos en el proceso de valoración y en la aplicación de algunos aspectos técnicos del futuro como tal, como el factor de descuento, el repo implícito y el valor del derivado como tal en una fecha específica.

En conclusión, el desarrollo de este documento permitió estructurar de manera clara y didáctica un tema poco explorado pero que presenta atractivas oportunidades para el desarrollo del mercado de capitales colombiano, lo que hace viable la construcción de documentos más robustos que orienten a los interesados en este tipo de operaciones financieras en Colombia.

Pie de página

1La política fiscal hace referencia fundamentalmente a la administración de los ingresos, gastos y financiamiento del sector público. Disponible en: http://www.gerencie.com/politica-fiscal.html

2En la subasta holandesa, el subastador comienza subastando con un alto precio, que es rebajado hasta cuando algún participante está dispuesto a aceptar el precio del subastador o hasta cuando se llega al precio de reserva, que es el precio mínimo aceptado para esa venta. El participante ganador paga el último precio anunciado. http://es.wikipedia.org/wiki/Subasta_holandesa

3Introducción de la Ley del Mercado de Valores de 2005 (Ley 964 de 2005) y creación de la Cámara Central de Riesgo de Contraparte mediante la Resolución 0923 de 2008, de la Superintendencia Financiera, sobre las cuales se expondrá en el tercer capítulo del documento.

4Delivery: entrega efectiva del activo subyacente. Non Delivery: no se entrega el activo subyacente, sino que se liquida la diferencia entre el precio pactado y el precio final de mercado.

Referencias

Abad-Romero, Pilar & Robles-Fernández, María Dolores (2003). Estructura temporal de los tipos de interés: teoría y evidencia empírica. Revista Asturiana de Economía, RAE, 27, 7-47. Disponible en: http://www.revistaasturianadeeconomia.org/raepdf/27/ABAD.pdf [ Links ]

Alfaro, Rodrigo (2009). La curva de rendimiento bajo Nelson-Siegel. Documentos del Banco Central de Chile. Disponible en: http://www.bcentral.cl/eng/studies/working-papers/pdf/dtbc531.pdf [ Links ]

Bolsa de Valores de Colombia, BVC (2008). Los sistemas de negociación para operaciones con derivados. Disponible en: http://www.amvcolombia.org.co/attachments/data/20080820113529.pdf [ Links ]

Bolsa de Valores de Colombia, BVC (2010). Circular Única del Mercado de Derivados de la Bolsa de Valores de Colombia. Versión actualizada de 2013; http://www.bvc.com.co/pps/tibco/portalbvc/Home/Regulacion/Sistemas_Administrados/Derivados [ Links ]

Bolsa de Valores de Colombia, BVC (2010). Futuros de TES. Versión de 2012: http://50.63.53.217/BVCeducacion/media/14253/bvc_-_md_futurotes_201207.pdf [ Links ]

Chacón-Mosquera, Ramiro (2006). Construcción de la curva cupón cero, caso colombiano. I Simposio de docentes de Finanzas. Disponible en: http://sigma.poligran.edu.co/politecnico/apoyo/decisiones/simposio/documentos/30_curva_cupon_cero_chacon.pdf [ Links ]

Chambers, Donald R.; Carleton, Willard T. & Waldman, Donald W. (1984). A New Approach to Estimation of the Term Structure of Interest Rates. Journal of Financial and Quantitative Analysis, 19 (3), 233-252. [ Links ]

Colombia (1990). Ley 51 de 1990, por la cual se autorizan unas operaciones de endeudamiento interno y externo de la Nación; se autorizan operaciones para el saneamiento de obligaciones crediticias entre entidades públicas; se otorga una facultad y se dictan otras disposiciones. Diario Oficial, 36.9615, 11, 31 de diciembre de 1990. Disponible en: http://juriscol.banrep.gov.co/contenidos.dll/Normas/Leyes/1990/ley_51_1990 [ Links ]

Colombia (2005). Ley 964 de 2005, por la cual se dictan normas generales y se señalan en ellas los objetivos y criterios a los cuales debe sujetarse el Gobierno Nacional para regular las actividades de manejo, aprovechamiento e inversión de recursos captados del público que se efectúen mediante valores y se dictan otras disposiciones. Diario Oficial, 45.963, 8 de julio de 2005. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley/2005/ley_0964_2005.html [ Links ]

González, Jorge G. (2006). Factores determinantes de la estructura temporal de las tasas de interés: el caso mexicano. Comercio Exterior, 56 (4), 278-288. [ Links ]

Julio, Juan Manuel; Mera, Silvia Juliana & Re-véiz, Alejandro (2002). La curva Spot (cero cupón). Estimación con splines cúbicos suavizados, usos y ejemplos. Banco de la República, Subgerencia Monetaria y de Reservas. Disponible en: http://www.banrep.gov.co/docum/ftp/borra213.pdf [ Links ]

Knop, Roberto (2005). Manual de instrumentos derivados. Tres décadas de Black-Scholes. Madrid: Empresa Global. [ Links ]

Knop, Roberto (2010a). Futuros sobre bonos. Conferencia Gestión Portafolios Futuros de TES. Disponible en: http://50.63.53.217/BVCeducacion/media/14100/futuro_sobre_%20bonos.pdf [ Links ]

Knop, Roberto (2010b). Valoración de bonos. Disponible en: http://50.63.53.217/BVCeducacion/media/14103/valoraci_n_de_bonos.pdf [ Links ]

Ministerio de Hacienda y Crédito Público (2008). Resolución 6401 de diciembre de 2008, por la cual se establecen las características generales y especiales, y se fija el procedimiento para la colocación por subasta en el mercado primario de los títulos de tesorería TES clase B, destinados a financiar tanto operaciones temporales de Tesorería, como aquellos destinados a financiar apropiaciones del Presupuesto General de la Nación. Deroga las resoluciones 1992 y 2885 de 2001,1212 y 4891 de 2008. Disponible en: http://www.avance-juridico.com/actualidad/documentosoficiales/2009/47244/r_mh_6401_2008.html [ Links ]

Ministerio de Hacienda y Crédito Público, Sub-dirección de Financiamiento Interno de la Nación (2009). Títulos de Tesorería TES. [ Links ]

McCulloch, J. Huston (1971). Measuring the Term Structure of Interest Rates. The Journal of Business, 44 (1), 19-31. [ Links ]

McCulloch, J. Huston (1975). An Estimate of the Liquidity Premium. Journal of Political Economy, 83 (1), 95-119. [ Links ]

Nelson, Charles R. & Siegel, Andrew F. (1987). Parsimonious Modeling of Yield Curve. The Journal of Business, 60 (4), 473-489. http://www.math.ku.dk/~rolf/teaching/Nelson-Siegel.pdf [ Links ]

Sistema Electrónico de Negociación, SEN (s.f.). En línea: http://www.banrep.gov.co/sites/default/files/paginas/DFV-OPE-MA-127-MANUAL_DE_OPERACION_DEL_SEN.pdf

Superintendencia Financiera (2008). Resolución 0923 de 2008, por la cual se otorga un certificado de autorización y se inscribe a una Cámara de Riesgo Central de Contraparte en el Registro Nacional de Agentes del Mercado de Valores. Disponible en: www.superfinanciera.gov.co/NormativaFinanciera/Archivos/r0923_08.rtf [ Links ]

Svensson, Lars E. O. (1994). Estimating and Interpreting Forward Interest Rates: Sweden 1992-1994. IMF Working Paper No. 94/114. [ Links ]

Vargas-P., Andrés M. (2008). Deuda pública: reflexiones sobre su composición. Investigaciones Económicas y Estratégicas, Grupo Bancolombia. Disponible en: http://investigaciones.bancolombia.com/Inveconomicas/sid/12576/2008112013100066.pdf [ Links ]

Vasicek, Oldrich & Fong, H. Gifford (1982). Term Structure Modeling Using Exponential Splines. Journal of Finance, 37 (2), 339-348. [ Links ]

Anexos