Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.14 no.35 Bogotá July/Dec. 2013

Diagnóstico de gobierno corporativo como mecanismo en la prevención del fraude en empresas familiares* (Aplicación de método de casos)

Diagnosis of Corporative Government as a Fraud-Prevention Mechanism in Family Businesses (Case-Method Approach)

Diagnóstico de governança corporativa como mecanismo na prevenção de fraudes em empresas familiares (Aplicação do método de caso)

Natalia Andrea Baracaldo-Lozano1

1Contadora pública, Universidad de la Salle. Especialista en auditoría forense, Universidad Externado de Colombia. Magíster en gestión contable y auditoría, Universidad Santiago de Chile. Profesor de planta, Pontificia Universidad Javeriana. Correo electrónico: nbaracaldo@javeriana.edu.co

*Trabajo de investigación derivado de la tesis para optar como magíster en gestión contable y auditoría, Universidad Santiago de Chile.

Fecha de recepción: 2 de septiembre de 2012 Fecha de aceptación: 15 de julio de 2013

Para citar este artículo

Baracaldo-Lozano, Natalia Andrea (2013). Diagnóstico de gobierno corporativo como mecanismo en la prevención del fraude en empresas familiares (aplicación de método de casos). Cuadernos de Contabilidad, 14 (35), 581-615.

Resumen

Mediante un diagnóstico de prácticas de gobierno corporativo, se pueden determinar debilidades y fortalezas en esta materia; en el caso de las debilidades, estas afectan directamente el ambiente de control interno de las organizaciones, como los conflictos de intereses, la inexistencia de políticas y de códigos de conducta y la falta de cultura organizacional. Las falencias en las prácticas de gobierno corporativo han generado los escenarios para la comisión de fraudes en las organizaciones; el riesgo de fraude es una realidad a la que están expuestas las empresas y como todo riesgo debe ser administrado y, en este caso, mitigado y prevenido. En el presente artículo, se hace una contextualización de dos aspectos de suma importancia para el desempeño y sostenibilidad de las empresas de familia; por un lado, las prácticas de gobierno corporativo y por otro, el fraude. Para demostrar que las inadecuadas prácticas de gobierno corporativo son una causa directa de la comisión de fraudes en las organizaciones, se expondrá el caso del Grupo Mikarena de Colombia (grupo de empresas de familia), en el que se utilizó la siguiente metodología: a) cuantificación de los casos de fraude ocurridos en el interior de cinco de sus organizaciones derivados de inadecuadas prácticas de gobierno corporativo, b) diagnóstico de prácticas de gobierno corporativo, incluyendo un aparte de administración del riesgo de fraude y, c) resultado cuantificado del diagnóstico con observaciones y recomendaciones. Hay una relación directa entre el fraude y el gobierno corporativo; las inadecuadas prácticas de gobierno corporativo son una oportunidad para la comisión de fraudes; la manera de saber si las organizaciones tienen inadecuadas prácticas de gobierno corporativo es un diagnóstico, que permitirá conocer la situación actual, recibir recomendaciones y finalmente optimizar la gestión de las organizaciones.

Palabras clave autor Empre sas de familia, gobierno corporativo, fraude, diagnóstico de gobierno corporativo.

Palabras claves descriptor Administración de empresas familiares, prácticas corruptas, pequeña y mediana empresa, estudio de casos.

Código JEL M19, M49

Abstract

It is possible to determine weaknesses and strengths in businesses by means of a corporative government practice diagnosis. Weaknesses—like conflict of interests, inexistent policies or codes of conduct and lack of organizational culture—directly affect the internal oversight environments of the entities. Shortcomings in corporative government practices have fostered scenarios for fraud commitment within organizations. The risk of fraud is a reality every business is exposed to and, as any sign of risk, it has to be managed and —in this case— mitigated or prevented. This article presents the contextualization of two meaningful aspects for the performance and sus-tainability of family businesses: corporative government practices, on the one hand, and fraud on the other one. In order to show how inadequate corporative practices become a direct cause of fraud commitment within entities, the case of Grupo Mikarena de Colombia, a family business group, is presented by means of the following methodology: a) quantification of inadequate corporative government practice-derived fraud cases committed within five of their companies, b) diagnosis of corporative government practices, including a risk of fraud management section, and c) a quantified diagnosis result with observations and recommendations. Through this diagnosis it is possible to understand the current state of corporative government, to receive feedback, and to further optimize management within organizations.

Key words author Family business, corporative government, fraud, corporative government diagnosis.

Key words plus Family business management, corrupt practices, small and medium, case studies.

Resumo

Mediante diagnóstico de práticas de governança corporativa, podem se determinar debilidades e fortalezas nesta matéria; no caso das debilidades, elas afetam diretamente o ambiente de controle interno das organizações, como os conflitos de interesse, a inexistência de políticas e códigos de conduta e a falta de cultura organizacional. As falências nas práticas da governança corporativa têm gerado os cenários para a comissão de fraudes nas organizações; o risco de fraude é uma realidade a que estão expostas as empresas e como qualquer risco deve ser administrado e, neste caso, mitigado e prevenido. No presente artigo faz-se uma contextualização de dois aspectos de suma importância para o desempenho e sustentabilidade das empresas de família; de um lado, as práticas de governança corporativa e de outro, o fraude. Para demonstrar que as inadequadas práticas da governança corporativa são causa direta do cometimento de fraudes nas organizações, expõe-se o caso do Grupo Mikarena da Colômbia (grupo de empresas de família) no que foi utilizada a seguinte metodologia: a) quantificação dos casos de fraude acontecidos no interior de cinco das suas organizações derivados de inadequadas práticas de governança corporativa, b) diagnóstico de práticas de governança corporativa, incluindo um apartado de administração do risco de fraude e, c) resultado quantificado do diagnóstico com observações e recomendações. Existe relação direta entre fraude e governança corporativa; as inadequadas práticas de governança corporativa são uma oportunidade para o cometimento de fraudes; a maneira de saber se as organizações têm inadequadas práticas de governança corporativa é o diagnóstico que permitirá conhecer a situação atual, receber recomendações e finalmente aperfeiçoar a gestão das organizações.

Palavras-chave autor Empresas de família, governança corporativa, fraude, diagnóstico de governança corporativa.

Palavras-chave descritor Family business management, práticas corruptas, pequenas e médias empresas, estudos de caso.

Introducción

Los diversos casos de fraude y escándalos financieros, como los de Enron y Parmalat; la crisis financiera de 2008 o el reciente caso colombiano Interbolsa dejan en evidencia cómo las falencias de control interno y las inadecuadas prácticas de gobierno corporativo abren la puerta a la comisión de actos ilícitos del orden económico en las organizaciones.

El gobierno corporativo está en auge en los países latinoamericanos y en el ámbito mundial, se han presentado muchos estudios y aplicaciones sobre el tópico; sin embargo, en Colombia es un tema reciente, sobre todo para aquellas compañías nacionales que no tienen la cobertura de las regulaciones y los marcos normativos internacionales.

Este trabajo de investigación pretende demostrar cómo los conceptos de fraude y gobierno corporativo son inversamente proporcionales: a mayor calidad en las prácticas de gobierno corporativo, menor posibilidad de comisión de fraude. Esto se soportará con el método de casos aplicado al Grupo Mikarena de Colombia (nombre utilizado para efectos académicos), en el que se evidenciará cómo un diagnóstico de prácticas de gobierno corporativo permite a las empresas familiares ver su situación actual en esta materia e implementar estrategias de mejora, lo que se traduce en menores oportunidades para la comisión de fraudes en las empresas familiares.

La estructura de este artículo busca contextualizar al lector en aspectos teóricos, en los numerales 1, 2 y 3 se encuentran los antecedentes y la importancia del gobierno corporativo; el gobierno corporativo en la estructura de control interno y el riesgo de fraude en las empresas familiares; por otro lado, en los numerales 4, 5 se demuestra cómo el riesgo de fraude está presente dentro de la estructura organizacional de las empresas familiares y cómo el gobierno corporativo se vuelve una estrategia para mitigarlo.

Por último, en los capítulos 6 y 7 se expone la importancia del diagnóstico de gobierno corporativo y el caso del grupo de empresas familiares Mikarena, sobre el cual se realizó la investigación; en este estudio se refleja de manera cuantitativa el estado actual de sus prácticas, las oportunidades de mejora y las recomendaciones que le permitirán optimizar sus prácticas de gobierno corporativo, control interno y disminuir el riesgo de fraude.

1. Antecedentes e importancia del gobierno corporativo

El concepto de gobierno corporativo se ha venido desarrollando a la par con teorías administrativas, por medio de los procesos evolutivos que se han presentado en las organizaciones nacionales e internacionales.

En el transcurso del tiempo, la gobernanza en las organizaciones ha ido adquiriendo mayor trascendencia. Esta se genera a partir del concepto de propiedad que, de acuerdo a uno de los significados que da el Diccionario de la Real Academia Española (RAE), es el "derecho o facultad de poseer alguien algo y poder disponer de ello dentro de los límites legales". El establecimiento de esos límites se vuelve complejo, pues hay que definir el alcance de los administradores para poder disponer de los recursos de los inversionistas.

La falta de establecimiento de límites de los administradores o directores y la falta de sentido de pertenencia son problemas examinados por varios autores desde Adam Smith (1776), quizá el primero en hablar del tema, al indicar en su libro La riqueza de las naciones:

No es razonable esperar que los directivos de estas compañías, al manejar mucho más dinero de otras personas que de ellos mismos, lo vigilen con el mismo ansioso cuidado con el que frecuentemente vigilan el suyo, los socios de una empresa particular. En consecuencia, el manejo de los negocios de esas compañías siempre está caracterizado en alguna medida por la negligencia y la prodigalidad (pp. 695-696).

Muchos autores hablaron acerca de este fenómeno; sin embargo y no porque no sean importantes, no los mencionaré; simplemente, se hace relevante nombrar a Smith, porque desde tiempos inmemorables este problema de que los intereses de unos estén siendo administrados por otros —claramente, el conflicto de agencia— ha estado latente.

El problema de la agencia es un riesgo al cual las organizaciones siempre estarán expuestas y de acuerdo con lo que indican John Armour, Paul Davies, Luca Enriques, Henry B. Hansmann, Gérard Hertig, Klaus J. Hopt, Hideki Kanda, Reinier Kraakman y Edward B. Rock (2009), de la Universidad de Oxford, se debe recurrir a herramientas que ayuden a mitigar este conflicto, entre las cuales están las estratégicas y las administrativas, que son la base del gobierno corporativo.

Producto de toda la problemática originada por la teoría de la agencia surge la necesidad inicial del gobierno corporativo, que como lo define la Organización para la Cooperación y el Desarrollo Económicos (OCDE): "Es el sistema por el cual las empresas son dirigidas y controladas, y cuya estructura especifica la distribución de derechos y responsabilidades entre los diferentes participantes de la empresa, tales como la junta directiva, los accionistas y otros agentes económicos que mantienen algún interés en la empresa. El gobierno corporativo también proporciona la estructura a través de la cual se establecen los objetivos de la empresa, los medios para alcanzar estos objetivos, así como la forma de hacer un seguimiento del desempeño de la compañía" (Johnston, 2004).

No todo se limita al problema de agencia. Los grandes escándalos financieros y económicos, de los cuales se hablará más adelante, han redefinido los objetivos del gobierno corporativo, que está establecido para ser una salvaguarda para los accionistas, propender su trato justo, afianzar la transparencia de la información, aumentar la responsabilidad social, garantizar la sostenibilidad y aumentar la inversión en las organizaciones.

2. El gobierno corporativo dentro de la estructura de control interno

De acuerdo a la definición del Committee Sponsoring Organizations of the Treadway Commission (COSO), el control interno de la organización es el: "proceso, efectuado por el consejo de administración, la dirección y el resto del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en cuanto a la consecución de objetivos dentro de las siguientes categorías:

- Eficacia y eficiencia de las operaciones

- Fiabilidad de la información financiera

- Cumplimiento de leyes y normas que sean aplicables"

El gobierno corporativo está presente en cada uno de los elementos que componen COSO y actúa de manera transversal dentro de toda la organización, partiendo de los accionistas, la junta directiva o consejo de administración, la alta gerencia, los mandos medios y operativos; quienes junto con los demás stakeholders de la organización, alcanzan unos objetivos conjuntos y son usuarios de la información.

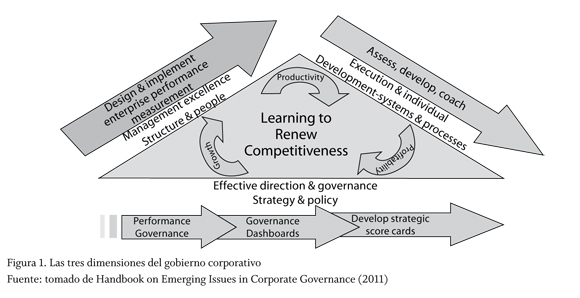

Para que el gobierno corporativo se articule de manera transversal a la estructura de control interno de la organización, es importante que se conozcan sus tres dimensiones que, de acuerdo con Alireza Tourani-Rad y Coral Ingley (2011), son el diseño, que se asocia al diseño de procesos, procedimientos y reglas que dan la estructura a la organización; el desarrollo, que direcciona las relaciones entre la junta directiva y el CEO e indica que las organizaciones deben disponer de canales adecuados para que haya efectividad en la comunicación y en las disposiciones; y el desempeño, que es la situación real de las prácticas de gobierno corporativo en la organización; esta medición o diagnóstico presenta la realidad de la organización en cuanto a estas prácticas se refiere.

Las dimensiones mencionadas en el párrafo anterior nos permiten ver el gobierno corporativo en un panorama de 3D, en el que se proponen estrategias, se desarrollan y se evalúan, tal como vemos a continuación:

Las adecuadas prácticas de gobierno corporativo están intrínsecamente relacionadas con los sistemas de gestión de las organizaciones, con alcanzar sus objetivos y con garantizar la sostenibilidad de las corporaciones; esto no es otra cosa que el control interno organizacional.

Los objetivos organizacionales pueden verse afectados por riesgos que, como lo define el Estándar Australiano AS/NZS 4360:1999, son aquellas situaciones que tendrían un impacto sobre la consecución de estos.

Los riesgos no pueden evitarse; los riesgos pueden prevenirse y administrarse. Este es uno de los componentes que propone el modelo COSO, La administración de riesgos, para darles respuesta oportuna por medio de acciones como los controles.

Hay diversos tipos de riesgos en las organizaciones: financieros, reputacionales, operativos, entre otras clasificaciones. Sin embargo, es de suma importancia resaltar el riesgo de fraude que, de acuerdo a la definición que se dará en el punto siguiente, es un riesgo para el cual las organizaciones deben estar permeadas por diversos controles que eviten su probabilidad y ocurrencia.

El gobierno corporativo es una salvaguarda para mitigar los riesgos en las organizaciones, es un as bajo la manga que optimiza el desempeño, garantiza la permanencia de las empresas en los mercados y está íntimamente articulado con el sistema de administración de riesgos en las organizaciones que, a su vez, hace parte del control interno.

3. El riesgo de fraude en las empresas familiares

Sería necesario efectuar una precisión acerca de cómo define el American Institute of Certified Public Accountants, AICPA, "el fraude. Indicando lo siguiente: de acuerdo con el SAS 99 emitido por AICPA en el 2002, el fraude se distingue del error es por la intencionalidad: el fraude es un acto intencional que resulta en un error material en los estados financieros que son objeto de una auditoría", esto finalmente desencadenará que se presente ante los inversionistas, analistas y/o mercado una situación no realista de la compañía, con el fin de cumplir las expectativas de alguno o algunos de los grupos de interés.

En el ámbito internacional, la NIA 240 Responsabilidad del auditor de considerar el fraude y error en una auditoría de estados financieros, emitida por la Federación Internacional de Contadores (IFAC, en inglés), el término fraude se refiere a un acto intencional por parte de uno o más individuos entre la administración, los empleados o terceras partes, que da como resultado una representación errónea de los estados financieros.

Uno de los riesgos más significativos que enfrentan las organizaciones actualmente, de acuerdo al Instituto de Auditores Internos, IIA (Reding, Sobel, Anderson, Head & Ramamoorti, 2009), es el de fraude, ya que cuando un caso de fraude sale a la luz, ya sea fraude interno, fraude de terceros o fraude colusorio, es probable que la organización afectada sufra un impacto financiero significativo, además de un grave daño en su reputación.

La Asociación de Examinadores de Fraude Certificados, ACFE (2006), indica que el fraude ocupacional es "aprovechar el puesto de trabajo propio para el enriquecimiento personal por medio del uso indebido o el mal empleo de los recursos o los activos de la organización empleadora".

De estas definiciones se resalta que todas ellas confluyen en la intención de cometer actos ilícitos, con engaño e indebidos, de los que claramente ninguna organización está exenta.

Acerca del fraude, la teoría El triángulo del fraude, desarrollada por el profesor Donald R. Cressey (1961), está compuesta de tres elementos: motivación: existencia de una necesidad económica personal o familiar, real o artificial, del defraudador; racionalización, el defraudador tiene que encontrar una justificación psicológica para sus actos, es la necesidad de no verse como un delincuente; oportunidad, la cual contempla dominio y conocimiento de eventuales debilidades o ausencias en el sistema de control interno, acceso a posiciones claves y la capacidad para organizar todos estos factores o elementos.

En las empresas familiares —al igual que en todas las organizaciones de la economía—, el fraude es un riesgo latente; por ello, se las debe proveer de todos aquellos mecanismos que les permitan reducir y minimizar este riesgo.

Como se describió en el punto 2 de este artículo, el gobierno corporativo es una salvaguarda y una medida de mitigación para un riesgo tan importante e impactante, como el de fraude.

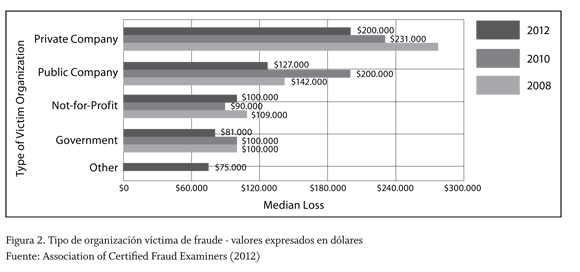

El riesgo de fraude no es aislado o exclusivo de determinados sectores; tipologías como malos manejos, malversación de activos, casos de corrupción y estados financieros fraudulentos se presentan en todos los sectores de la economía; de acuerdo con el Reporte a las naciones de fraude ocupacional y abuso, de 2012, emitido por la Asociación de Examinadores de Fraude Certificados, ACFE, el impacto en millones de dólares por sectores es el siguiente:

De acuerdo al estudio de ACFE, ningún sector está exento; aunque el sector privado fue el más susceptible durante los años 2008, 2010 y 2012, también hay una amplia participación del sector público, el gobierno y otro tipo de empresas.

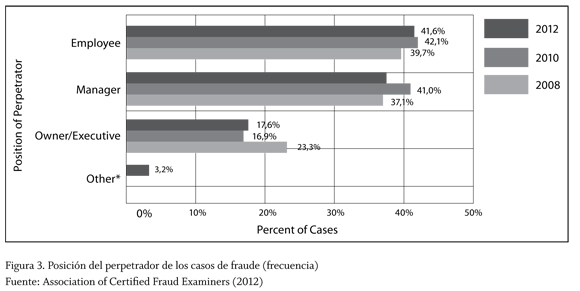

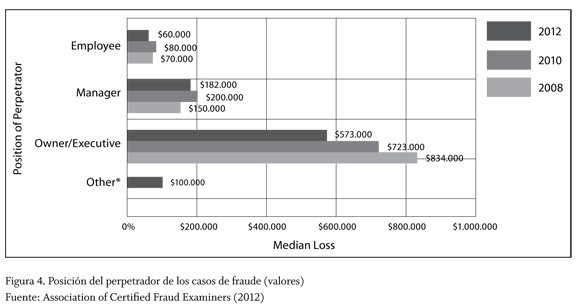

Si bien son los empleados quienes más fraudes cometen (frecuencia), los cometidos por los propietarios, los altos ejecutivos y los directivos ubicados en la cúpula de las organizaciones, tienen más impacto monetario sobre las organizaciones, como muestra ACFE en el mismo estudio:

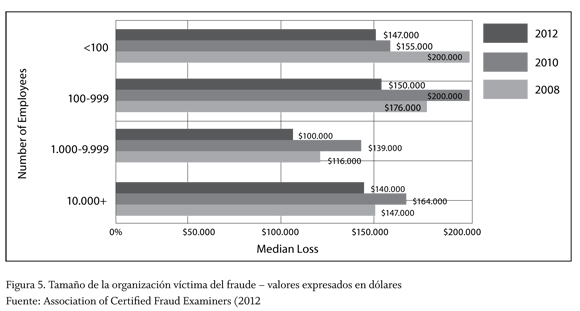

El fraude trae consecuencias nefastas que afectan todas las dimensiones de las organizaciones. La encuesta realizada por ACFE con corte a 2012, por tamaño de las organizaciones y número de empleados, evidencia también su impacto en millones de dólares sobre las organizaciones:

El fraude ataca tanto las organizaciones de clase mundial, como las pequeñas y medianas empresas; entre ellas, las empresas familiares. Como decía anteriormente, las empresas deben blindarse con herramientas como el buen gobierno corporativo, definido tradicionalmente en códigos de conducta, la responsabilidad de la junta directiva de las organizaciones respecto a su comportamiento transparente en todas sus actuaciones y decisiones. Por ello, deben tomar todas las medidas necesarias.

4. Gobierno corporativo en empresas familiares

Con respecto a las empresas familiares, hay divergencia de opiniones. Ha habido estudios en cuanto a su desempeño financiero, otros en cuanto a la viabilidad de las opciones de inversión y así, en cada uno de los temas que puedan desarrollarse dentro de estas estructuras de negocio; por ejemplo, un estudio de Thomson Financial (2003) indica que las empresas familiares superan a las no familiares en términos de ventas y ganancias. Por otro lado, en materia de inversión, el pensamiento que tienen los miembros de una familia es generar sostenibilidad de su organización en el largo plazo y heredar una empresa a las generaciones venideras, por ello se tiene un pensamiento orientado al futuro (James, 1999).

Por otro lado, autores como Eugene Fama y Michael Jensen (1983) indican que lo que impulsa a las empresas familiares son los sentimientos, como el compromiso, la continuidad del conocimiento, la confiabilidad y el orgullo. Maximiliano González, Carlos Pombo, María Andrea Trujillo y Alexander Guzmán (2012) resaltan el tema de los sentimientos, pues afirman que cuando la gerencia está a cargo de un descendiente familiar, el tema de la remuneración pasa a un segundo plano, porque la satisfacción personal es el primer beneficio buscado en su gestión.

Las empresas familiares en particular, enfrentan grandes retos en materia de la administración de sus recursos. En el estudio realizado por Rüdiger Fahlenbrach (2009), se ha determinado que la gestión es más efectiva cuando la empresa es dirigida por su fundador, ya que este pone todo el empeño en la adquisición de nueva tecnología, activos fijos e investigaciones, todo ello para buscar la optimización del desempeño. Otros análisis demuestran lo contrario. Fred Neubauer y Alden Lank (1998) indican que una de las características de las empresas familiares es que en algunos casos no son sostenibles en el largo plazo. Según estos autores, casi dos tercios de las empresas familiares colapsan o son vendidas por el fundador(es) durante su propio período. Solo entre el 5 y el 15% continúan hasta la tercera generación de los descendientes del fundador(es).

En el caso colombiano, el reciente estudio de González, Pombo, Trujillo y Guzmán (2012) indica que las empresas familiares prefieren adquirir deuda antes que perder el control de las compañías frente a nuevos socios externos, ya que son paternalistas en cuanto al tema de la propiedad y no desean ceder lo que con tanto esfuerzo han adquirido.

Según William Schulze, Michael Lubatkin, Richard Dino y Ann Buchholtz (2009):

...Una empresa familiar típica provee a los miembros familiares una estabilidad laboral o seguro de desempleo, independientemente del desempeño de los individuos, así como beneficios que no recibirían en otra empresa. Además, los autores destacan el hecho de que los miembros familiares en ocasiones encuentran complicado disciplinarse y supervisarse a sí mismos, puesto que la propensión de los padres a proteger a los hijos les dificulta tomar acciones que puedan afectar el bienestar de los miembros de la familia.

Las empresas familiares son un escenario diferente en el panorama empresarial, ya que, por su misma estructura, traen consigo conflictos de interés entre los propietarios y la administración, un panorama totalmente diferente en cuanto a la teoría de la agencia se refiere. Esto hace que deban tener unos controles y prácticas de gobierno corporativo adicionales a las que tienen las empresas con un patrimonio no familiar.

Para tener unos adecuados principios de gobierno corporativo, es importante tomar como referencia los emitidos por la Organización para la Cooperación y el Desarrollo Económicos, OCDE, para ofrecer normas y buenas prácticas que buscan fortalecer la estructura empresarial. Como el objeto de este artículo son las empresas familiares en Colombia, revisaremos uno a uno los principios y cómo estos impactan estas empresas directamente.

4.1. Garantizar la base de un marco eficaz para el gobierno corporativo

Como lo define la OCDE: "El marco para el GC deberá ser la base originaria de transparencia y eficacia en la información, el marco del gobierno corporativo debe establecerse sobre el marco reglamentario y legal; la organización debe estar alineada con la observancia de las leyes" (Johnston, 2004).

Para alinearse adecuadamente con un marco regulatorio, las organizaciones deben conocer el sector al cual pertenecen y el entorno en todas sus dimensiones: económica, social, tributaria y ambiental; esto con el objetivo de cumplir todos aquellos requerimientos de taxativa aplicación. En el marco eficaz del gobierno corporativo, se ha venido tocando un tema de amplia difusión y aplicación en los últimos tiempos como el cumplimiento, que en palabras simples, consiste en que las operaciones administrativas, financieras, operativas y de todo tipo de una entidad se realicen conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables.

Este es el andamiaje del gobierno corporativo, ya que da una estructura de legalidad a la organización, lo cual garantiza que los demás principios enumerados por la OCDE estén basados en principios legales.

En el ámbito colombiano, el tema normativo en materia de gobierno corporativo ha tenido un avance paulatino, de acuerdo con Abel María Cano-Morales (2006) hasta 1995 en Colombia, "el funcionamiento de las sociedades, incluidas aquellas que negocian sus títulos en el mercado de valores, estaba regido básicamente por el Código de Comercio, que es un decreto expedido hace ya más de treinta años (Decreto-ley 410 de 1971)". El avance ha sido progresivo, de acuerdo con los sectores de la economía; el primer ente emisor de un código de gobierno corporativo fue la Superintendencia de Valores en 2001, con lo cual se salvaguardó la rentabilidad de los fondos de pensión, mediante la Resolución 275 de 2001; en 2007, la Superintendencia Financiera emitió la Circular 028 de 2007, que es la originaria del Código País. Por otro lado, la Confederación Colombiana de Cámaras de Comercio, Confecámaras, por medio del programa Gobierno Corporativo, ha liderado la sensibilización y concientización de los empresarios sobre estos temas.

Los sectores financieros y de valores llevan la delantera en estos temas. Esto nos hace pensar: ¿qué pasa con las empresas del sector real? Y más en concreto, ¿qué pasa con las empresas de familia? De acuerdo con la Guía colombiana de gobierno corporativo para sociedades cerradas y de familia (2009):

Es evidente que la economía colombiana está compuesta por sociedades cerradas. Inclusive, en el sector financiero colombiano, más del 60% de las sociedades tienen características propias de las sociedades de familia. En el sector real, de acuerdo con las cifras de la Superintendencia de Sociedades, de las 19.109 empresas que enviaron reportes financieros a diciembre del 2005, el 70% son sociedades de familia, considerando las mismas como aquellas en donde existe entre dos o más socios un parentesco de consanguinidad hasta el segundo grado (padre, madre, hijos y hermanos) o único civil (padre o madre adoptante e hijo adoptivo), o están unidos entre sí matrimonialmente, siempre y cuando los socios así relacionados ejerzan sobre la sociedad un control económico, financiero o administrativo.

Como lo evidencia la Superintendencia de Sociedades, la participación en la economía de las empresas de familia es bastante impactante. Por ello es tan importante centrar parte de la atención en este sector de la economía.

4.2. Los derechos de los accionistas y funciones clave en el ámbito de la propiedad

El marco para el gobierno corporativo deberá amparar y facilitar el ejercicio de los derechos de los accionistas.

- Garantizar un trato equitativo a todos los accionistas, incluidos los minoritarios y los extranjeros.

- Todos los accionistas deben tener la oportunidad de realizar un recurso efectivo en caso de violación de sus derechos.

Este principio es una salvaguarda a los accionistas, ya que garantiza sus derechos. Es vital que se estipule que los inversionistas tienen derechos; que como define la RAE la palabra Derecho, se refiere a la "facultad de hacer o exigir todo aquello que la ley o la autoridad establece en nuestro favor, o que el dueño de una cosa nos permite en ella".

La OCDE (1999) indica que "Este principio se refiere a que el marco en el cual se desarrolla el gobierno corporativo deberá amparar y facilitar el ejercicio de los derechos de los accionistas, la participación de estos les permite disfrutar de los beneficios de la sociedad y ejercer influencia sobre esta. El derecho de los accionistas a influir en la sociedad se centra en determinadas cuestiones fundamentales, como la elección de los miembros del Consejo u otras formas de influir en la composición del mismo, los cambios en los estatutos de la sociedad, la aprobación de transacciones extraordinarias y otras cuestiones básicas que se establecen en el Derecho de sociedades y en los estatutos internos de la compañía. Esta sección puede considerarse como una declaración de los derechos más básicos de los accionistas".

La OCDE deja claro que no se espera de los accionistas que asuman ninguna responsabilidad en el ámbito de la gestión de las actividades de la sociedad. La responsabilidad en relación con la estrategia y las operaciones de la empresa se deja, por lo general, en manos del Consejo; sin embargo, esto en las empresas familiares no aplica del todo, ya que ellos son los accionistas, en algunos casos miembros del Consejo y en ocasiones también hacen parte de la nómina de las organizaciones.

Las estructuras en las empresas de familia se pixelan, de acuerdo con Andrés Bernal (2006), en el caso de las empresas cerradas y de familia, el panorama sobre la Teoría de la Agencia —como se definió al inicio de este artículo— se puede desdibujar, ya que el concepto tradicional de "donde unos manejan el dinero de otros" no es del todo aplicable, porque en la mayoría de los casos los dueños tienen una importante participación en la estructura de negocios de las organizaciones, con lo que los gerentes y los accionistas en muchas oportunidades son las mismas personas.

4.3. Tratamiento equitativo de los accionistas

Así como los accionistas tienen unos derechos adquiridos, lo cual es su salvaguarda, se debe garantizar el trato igualitario a los accionistas sin diferenciar o excluir la confianza de los inversores en que el capital que aportan será protegido frente a un posible uso o apropiación indebida por parte de los directivos de la sociedad, los miembros del Consejo o los accionistas con poder de control. Este es un factor importante dentro de los mercados de capital. Los miembros del Consejo de una sociedad, sus directivos y accionistas con poder de control pueden tener la oportunidad de realizar operaciones que redunden en su interés propio a expensas de los accionistas carentes de poder de control.

La guía colombiana de gobierno corporativo para sociedades cerradas y de familia (2009) indica que el 67,60% de las compañías NO cuenta con procedimientos documentados para responder solicitudes, cuestionamientos, sugerencias o comentarios efectuados por los socios o accionistas. Con esto se evidencia que a los accionistas en la actualidad no se les está haciendo valer sus derechos de manera equitativa y formal.

Ese tratamiento equitativo a los accionistas, en el caso de las empresas familiares debería incluir entre otras cosas, que es necesario prohibir la celebración de operaciones entre accionistas, con base en información confidencial con la cual solo contaban los accionistas involucrados en la celebración del negocio que corresponda.

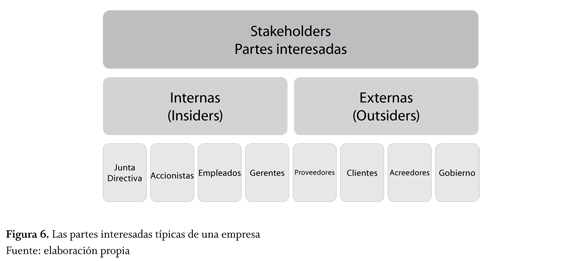

4.4. El papel de las partes interesadas en el gobierno corporativo

El concepto gobierno corporativo involucra las relaciones entre la administración de la empresa, sus directivos, sus accionistas y demás agentes económicos que mantengan algún vínculo o interés en la empresa. Estos agentes económicos se denominan stakeholders, que puede definirse como "quienes pueden afectar o son afectados por las actividades de una empresa".

En su Código marco de buen gobierno corporativo para pequeñas y medianas empresas, Confecámaras indica que las partes interesadas involucran todos los ámbitos y personas sobre las cuales tiene influencia la sociedad. Se consideran grupos de interés, entre otros, los asociados, empleados, consumidores, competidores, tenedores de títulos, organismos reguladores de control y vigilancia, comunidad y proveedores de bienes y servicios de la sociedad. Son los stakeholders. Entre los grupos de interés se encuentran los consumidores, los proveedores; los organismos de reguladores, de control y vigilancia del Estado, que tengan injerencia sobre el desarrollo de la empresa; los competidores, los empleados de la sociedad, la localidad en donde está ubicada la empresa y los tenedores de títulos de deuda privada.

En la figura 6, las partes interesadas internas se conocen como insiders y las partes interesadas externas son outsiders.

La iniciativa del gobierno corporativo en las compañías debe nacer de las partes interesadas internas (insiders), ya que es responsabilidad de los accionistas, la junta directiva, la gerencia y los empleados llevar a cabo todas las dimensiones del gobierno corporativo mencionadas en el punto No. 2 de este artículo (diseño, desarrollo y desempeño). Mediante la creación y la puesta en marcha de estrategias adecuadas, todos los miembros de las compañías generan sinergia.

Aunque las partes interesadas internas crean valor, ellas mismas obtendrán los beneficios mediante una mayor valoración de la empresa, confianza, transparencia en la información, reconocimiento y reputación en el mercado.

Las partes externas se verán beneficiadas también, en materia de conocimiento de la información de la organización, reportes financieros y de procesos y, a su vez, los clientes y proveedores se sentirán motivados a realizar operaciones con la organización teniendo en cuenta el sello que le imprime el gobierno corporativo.

4.5. Las responsabilidades del consejo

En el ámbito colombiano, la figura del consejo se refiere a las juntas directivas: "La Ley establece que los administradores, entre ellos los miembros de junta directiva, deben obrar de buena fe, con lealtad y con la debida diligencia de un buen hombre de negocios" (artículo 23, Ley 222 de 1995).

La junta directiva en Colombia busca que no haya conflictos de intereses entre los miembros que la componen, cuyo número mínimo es de cinco (5) miembros y el máximo es de nueve (9). Esta debe estar compuesta por diferentes representantes de los accionistas mayoritarios y al menos uno de los accionistas minoritarios, de los tenedores de títulos y miembros independientes. Sus funciones deben ser ejercidas durante el término de un año y sus miembros podrán ser reelegidos de conformidad con la evaluación de la gestión que realice la asamblea general de accionistas.

• Funciones de la junta directiva

"La junta directiva es el máximo responsable de la obtención de resultados razonables para los asociados y de la supervisión del rendimiento de los ejecutivos clave. A su vez, está encargada de prevenir los conflictos y equilibrar los intereses de los distintos grupos".

La junta directiva se vuelve un componente vital de la estructura de gobierno corporativo, es la representación de los accionistas en las organizaciones y, a su vez, la representación de toda la organización, incluyendo su eficiencia y efectividad ante los accionistas.

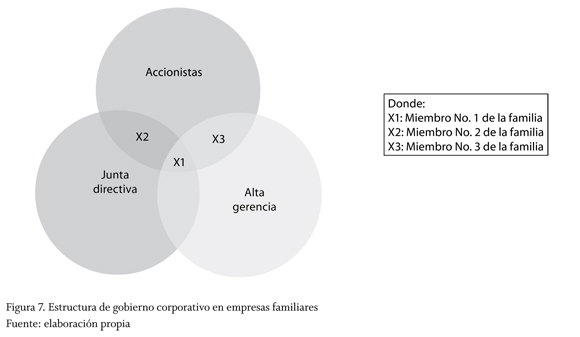

Sin embargo, retomando la idea expuesta por Andrés Bernal (2006), en el escenario de las empresas familiares esto se desfigura, totalmente, ya que un mismo accionista (integrante de la familia X) puede ser miembro de junta directiva y, a su vez, estar empleado en la compañía dentro de la alta gerencia u otro cargo. Gráficamente, la cosa sería más o menos así:

Esto nos permite evidenciar que, además del esfuerzo que las compañías cerradas de tipo familiar deben hacer en la adopción de prácticas de gobierno corporativo estándar, deben también implementar salvaguardas frente a la estructura que manejan; esta protección frente a este tipo de estructura, no sería otra herramienta, sino los protocolos de familia, de los cuales hablaremos más adelante.

En aras de optimizar su gestión, las juntas directivas designan comités; estos serán conformados por miembros de la junta directiva y personas externas idóneas para los temas asignados. A estos, a su vez, les son encargadas tareas específicas, como la contratación de ejecutivos clave, la remuneración de sus empleados, la responsabilidad ambiental, la implementación de normas, etc. De todos estos comités, hay uno que conviene mencionar en materia de información financiera, control interno y transparencia de la información, pues es un comité de gran importancia: el comité de auditoría.

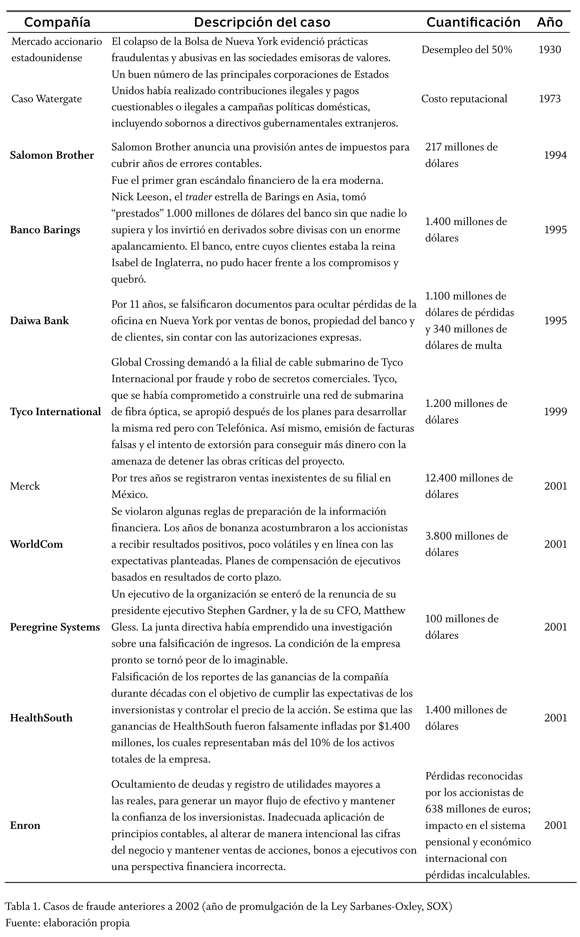

Este comité es de obligatorio cumplimiento para todas aquellas empresas reguladas por la SEC (Securities and Exchange Commission) y que cotizan en el mercado de valores de Estados Unidos. Esta obligatoriedad se originó a partir de la aparición de la Ley Sarbanes Oxley en 2002, que fue incitada por todos los casos internacionales de fraude, como:

La Ley Sarbanes Oxley, SOX, fue una respuesta a estos repetidos casos de fraudes y escándalos financieros en Estados Unidos; la SOX buscó, entre otras cosas, establecer nuevos estándares de contabilidad y penas para los gerentes de las compañías, instaurar nuevos estándares para las firmas de auditoría y la creación y formalización de los comités de auditoría.

En las juntas directivas, los comités de auditoría son los responsables de la supervisión de los procesos de contabilidad, emisión y auditoría de los informes financieros; esto en aras de la transparencia de la información y la reducción del riesgo de fraudes en los estados financieros.

Sin embargo, la obligatoriedad de la Ley Sarbanes Oxley se centra en aquellas compañías reguladas por la SEC. En el caso colombiano, esto se reduce a unas pocas compañías de gran envergadura y tamaño que decidieron incursionar en mercados de valores internacionales. Pero según las cifras de la Superintendencia de Sociedades (2009), el 70% de las compañías de nuestro país es de naturaleza familiar y no está regulado por la SEC. Por tanto, no están obligadas a contar con comités de auditoría.

Sin embargo, la no existencia obligatoria de Comités de Auditoría no es exclusiva del caso colombiano, como se evidencia en el libro Hacia la implementación de buenas prácticas de gobierno corporativo, de Alexander Guzmán y María Andrea Trujillo (2012), publicado por el CESA con el apoyo de Confecámaras. En el ámbito internacional, Simon S. M. Ho y Kar Shun Wong (2001) encuentran que la existencia de comités de auditoría voluntarios está relacionada positivamente con la cantidad de información que revelan las empresas de manera voluntaria.

Con lo anterior, se podría decir que para las empresas de tipo familiar, los comités de auditoría deberían ser una práctica voluntaria; sin embargo, las juntas directivas estarían dispuestas a realizar esta función en la medida en que la información sea transparente y objeto de revelar sin ningún reparo.

4.6. Revelación de datos y transparencia

Ya desde el punto anterior se viene hablando de la transparencia y este tema es vital, ya que se centra en la verdad y, en particular en la verdad contable, que se ha visto afectada por los escándalos financieros que impactan la confianza y la credibilidad en la información.

Este principio apunta a asegurar que la información presentada por la organización sea veraz, precisa, oportuna y diáfana. Las empresas presentan dos tipos de información, la financiera y la no financiera. Entre la financiera se encuentran los estándares de contabilidad, balances y estados de resultados, información eventual (como una nueva inversión, pérdida repentina, etc.); control sobre otras sociedades o cambio de control de la sociedad y los sistemas de compensación de los administradores. Y la no financiera se refiere a la información sobre la evaluación de los ejecutivos clave; objetivos, misión y visión de la sociedad, estructura de gobierno corporativo; sistema de control interno y auditoría y derechos y procedimientos de votación e información eventual como el nombramiento y remoción de ejecutivos, cambios en la estrategia corporativa, etc.

En Colombia, el artículo 20 de la Constitución Política "consagra para todas las personas, como derecho fundamental, la libertad de informar y de recibir información veraz e imparcial". Este derecho se hace extensivo a las relaciones contractuales y al ámbito de los negocios.

"El artículo 1344 del Código de Comercio Colombiano establece una clara obligación de información en cabeza de los corredores y frente a terceros. En adición al deber de información que el derecho comercial impone a los corredores frente a sus eventuales clientes la legislación bursátil prevé otras manifestaciones del deber de información de las entidades cuyos títulos se encuentran inscritos en el Registro Nacional de Valores y Emisores, frente a la Superintendencia de Valores y al mercado de valores, en general. Las resoluciones 400 del 22 de mayo de 1995 y 1200 del 21 de diciembre de 1995 prevén la información periódica y la eventual que debe ser suministrada a la Superintendencia de Valores y al mercado y la responsabilidad que se deriva de dicho suministro de información (artículos 1.1.3.1 de la Resolución 400 de 1995 y 1.1.4.1 de la Resolución 1200 de 1995). En el mismo sentido, la Ley 964 de 2005 ha introducido para las sociedades emisoras de valores, entre otros principios de buen gobierno corporativo (i) el deber de divulgar los acuerdos de accionistas inmediatamente sean suscritos y (ii) la responsabilidad, en cabeza de los representantes legales de los emisores de valor, en el sentido de dar cumplimiento a la obligación de establecer y mantener sistemas adecuados de revelación y control de la información financiera" (Muñoz-Tamayo, 2006, p. 45 citado en Confecámaras, s.f.).

Entre los Principios y Marco de referencia para la elaboración de un código de buen gobierno corporativo, Confecámaras (2004) indica que: "A pesar de todos los esfuerzos que hace el país para ejercer control y motivar a las entidades a cumplir con una norma de transparencia en cuanto a la información, son muchas las empresas que han implantado como un 'antivalor' aceptado socialmente, la asimetría de la información para el logro de beneficios directos e indirectos a la organización". Por esta razón, muchos Gobiernos Corporativos dejan de cumplir su objetivo principal. "El Gobierno Corporativo incluye acciones tomadas por las Juntas Directivas y comités de auditoría para asegurar la confiabilidad de los reportes financieros [....] hay presencia de factores de riesgo que indican que las juntas directivas o los comités de auditoría pueden ser ineficaces para tomar dichas acciones". Sin embargo, se ha demostrado que las empresas que cuentan con comités de auditoría poseen una confiabilidad de la información mayor a las otras: "Investigaciones empíricas anteriores suministran alguna evidencia de una relación positiva entre la calidad del gobierno corporativo y la confiabilidad de los estados financieros. Por ejemplo, las compañías que no tienen comité de auditoría es más probable que tengan reportes financieros fraudulentos".

El fraude es también más probable entre compañías que tengan pocos miembros independientes en la junta directiva y en el comité de auditoría. Estos estudios implican que cuando este elemento clave de supervisión no existe, es más probable que haya consecuencias en términos de la calidad de los reportes financieros.

Estas investigaciones empíricas demuestran el valor de los sistemas de control y vigilancia que deben tener las organizaciones para poder cumplir los estándares mínimos de prácticas de buen gobierno corporativo.

4.7. Otros lineamientos del gobierno corporativo que impactan a las empresas familiares

Adicional a los principios indicados por la OCDE mencionados en los puntos anteriores, hay otros puntos de suma importancia que deberían ser tenidos en cuenta por las empresas familiares:

• Los protocolos de familia

Un protocolo de familia busca establecer de manera formal y documentada, los lineamientos que permitan mantener dentro del ámbito empresarial en las empresas familiares la cultura y los valores, haciendo explícitas su misión y visión, su historia, los planes de sucesión y los valores familiares. Además, la Corporación Andina de Fomento, CAF, afirma:

La asamblea de familia es el órgano con carácter informativo y sin facultades decisoras que aglutina a todos los miembros de la familia que tengan cierta edad (18 años), trabajen o no en la empresa, con carácter periódico (normalmente anual), sean socios o no. Es un foro para mantener a la familia al tanto de la marcha de la empresa, definir las relaciones entre empresa y familia y fomentar el intercambio de las opiniones entre los miembros de la familia. El consejo de familia es el órgano en que la familia toma decisiones sobre las relaciones empresa y familia. Es el órgano que aplica las normas y contenidos de la empresa familiar. Es preciso que en él estén representadas las ramas familiares a través de sus cabezas y que se reúna tres o cuatro veces al año (CAF, 2006, p. 53).

• Administración y resolución de controversias

Las sociedades colombianas adoptarán sistema de administración y resolución de controversias para los siguientes casos: frente a los terceros aportantes de recursos; resolución interna de conflictos en la sociedad y solución de controversias derivadas del gobierno corporativo.

Después del análisis de los siete principios antes mencionados, enmarcados en la OCDE, Colombia estableció alianza con el CIPE (Centro para la Empresa Privada Internacional), filial de la Cámara de Comercio de Estados Unidos, que apoya y fomenta las actividades de Confecámaras en su propósito de fortalecer la transparencia, la responsabilidad financiera, la competitividad y los principios de Corporate Governance en Colombia.

El interés que ha mostrado América Latina en la elaboración de códigos de buen gobierno corporativo, apunta más hacia el sector privado, en razón a la creciente respuesta de procesos de privatización de empresas gubernamentales. El sector privado está incrementando el bienestar social de la región, en materia de empleo y de competitividad.

5. Gobierno corporativo como estrategia en la reducción de fraude en las empresas familiares

"En los últimos 10 años, la ejecución de los diferentes códigos de buen gobierno que se han desarrollado en diversos países, ha logrado reformar e impactar el mundo empresarial.

Pues este modelo está orientado a definir una serie de tácticas y estrategias empresariales que bajo los principios de 'transparencia, eficiencia y probidad en las empresas' busca atraer capitales, asegurar el buen manejo y la administración de las sociedades, especialmente de aquellas que emiten títulos en el mercado público de valores; así como proteger los derechos de todos los grupos de interés con los que interactúa la organización y fomentar la confianza en los mercados financieros promoviendo la competitividad" (Marulanda, 2003, p. 9).

Así mismo, el CIPE "se ha involucrado al esfuerzo mundial para combatir la corrupción y promover economías democráticas, basadas en el mercado, a través de un gobierno corporativo sano. El CIPE y sus socios globales han desarrollado e implementado estrategias innovadoras que invitan al sector privado a instituir sistemas de gobierno corporativo efectivos, basados en los principios internacionales y las realidades locales" (Sullivan, 2003).

De acuerdo al IIA (Reding, Sobel, Anderson, Head & Ramamoorti, 2009), el punto de partida para estrategias de blindaje en temas de fraude, debe ser coherente con un enfoque aceptado, como el enfoque integrado de control interno COSO, ya que es necesario crear un ambiente de control que se base en la cultura organizacional, generando sensibilización sobre el fraude. También es importante elaborar una política formal para investigar posibles casos de fraude. Todo lo anterior lleva a que los stakeholders tengan la percepción de que la compañía toma este asunto muy en serio.

Tim V. Eaton y Michael D. Akers (2007) exponen en The CPA Journal, la revista profesional contable estadounidense, editada por la profesión contable en Estados Unidos, que para desarrollar un programa antifraude efectivo, se deben desarrollar los siguientes componentes claves:

- Un programa formal de evaluación del riesgo de fraude: no hay un método estándar para que una empresa implemente su evaluación del riesgo de fraude, pero como mínimo debe adherir a un marco de control aceptado y recibir supervisión considerable de la gerencia. Debe evaluar en forma sistemática los factores de riesgo, detectar posibles artimañas y escenarios de fraude, y priorizar los riesgos de fraude identificados.

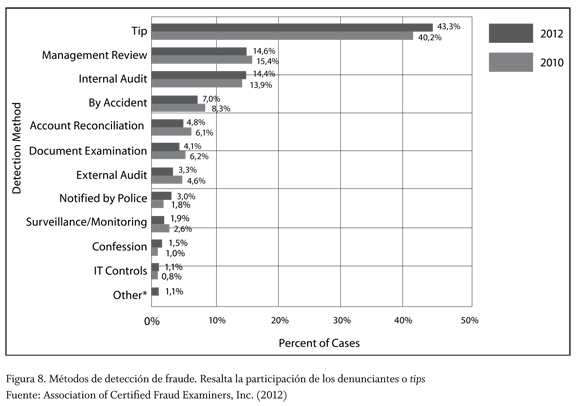

- Un programa de denuncias anónimas: no basta con un número de teléfono para dar información o con una grabadora. Las empresas deben demostrar la eficacia de su programa de denuncias anónimas en términos de educación y capacitación de los empleados, facilidad de uso, control y seguimiento. Además, se debe tener cuidado con la protección de información personal y documentos electrónicos. De acuerdo con la encuesta de fraude ocupacional de ACFE de 2012, los canales de denuncia o hotline tienen una amplia eficacia entre las prácticas de mitigación del riesgo de fraude; por ello, se debe motivar a los informantes a denunciar; la encuesta de ACFE indica que el 43% de los fraudes se detectó por canales de denuncias, como se visualiza a continuación:

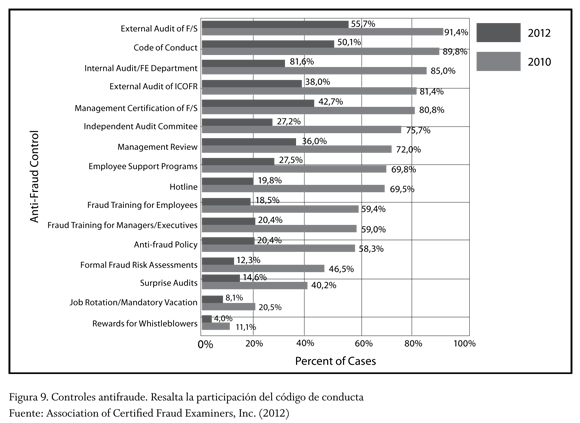

- Un código de conducta/política antifraude: el código de conducta o de ética de una empresa es la primera línea de comunicación relativa a su filosofía sobre la prevención del fraude y, por tanto, se considera obligatorio para crear un fuerte ambiente de control interno (y para prevenir el fraude). De acuerdo con la encuesta de ACFE 2012, tener un código de conducta en compañías con menos de cien empleados, reduce el riesgo de fraude en 50,00% y en aquellas que tienen más de 100 empleados, en 89,81% (ver figura 9).

El IIA (Reding, Sobel, Anderson, Head & Ramamoorti, 2009) indica que los encargados del gobierno (habitualmente el comité de auditoría u órgano equivalente) deben supervisar la eficacia de los programas antifraude y las actividades de control, mediante pruebas periódicas de esas actividades de control a cargo de la auditoría interna. Es vital que haya una constante retroalimentación.

Fallas en las prácticas de gobierno corporativo en empresas de clase mundial, como Enron, WorldCom, Merck, Nortel, WorldCom, Global Crossing, AIG o Ahold, que llevaron a la creación de leyes como Sarbanes Oxley, reflejan que la ausencia de buenas prácticas de gobierno en las organizaciones pueden terminar en su fracaso. Esto lo podemos visualizar en la tabla 1, Casos de fraude anteriores a 2002 (año de promulgación de la Ley Sarbanes-Oxley, SOX).

Toda esta base teórica del gobierno corporativo permite sustentar que es necesario fortalecer la confianza, al suministrar instrumentos de salvaguarda y supervisión aptos para alinear los intereses de los insiders (el equipo directivo y el grupo de control) con los intereses de los outsiders (los accionistas minoritarios y proveedores de financiamiento externo) (Arens, Elder & Beasley, 2004, p. 15).

Los estudios teóricos existentes —como lo menciona la Cámara de Comercio de Bogotá (2009)— indican que demostrar que para la prevención del fraude en una empresa, se necesita la adopción de adecuadas prácticas de gobierno corporativo, la aplicación de recursos económicos, humanos y de conocimientos para satisfacer sus exigencias de seguridad con el fin de mitigar los riesgos, teniendo en cuenta que debe haber una adecuada relación costo/beneficio (un control antifraude nunca debería ser más costoso que la cuantificación económica producto de la prevención lograda).

La importancia de optimizar prácticas de gobierno se manifiesta de manera relevante, a raíz de casos de fraude derivados de malas conductas por parte de miembros del consejo y la alta dirección de grandes compañías nacionales e internacionales.

Algunos ejemplos de la afirmación anterior corresponden a los enumerados en la tabla 1, Casos de fraude anteriores a 2002 (año de promulgación de la Ley Sarbanes-Oxley, SOX), pero puntualizando en temas relacionados con el gobierno corporativo:

- El 3 de febrero de 2002, Financial Times indicó: "Enron era una compañía virtual con beneficios virtuales que aplicó una combinación de contabilidad agresiva, operaciones fuera de balance e intimidaciones a empleados y asesores". Para conseguir este fin, la alta dirección de Enron presionó a los mandos intermedios de la compañía y, de manera especial, al auditor externo Arthur Andersen, por ese entonces una de las firmas más reputadas del mundo. En síntesis, no solo Enron defraudó al inversor sino que el sistema de control sobre el que descansaba la fiabilidad de los mercados de valores fracasó estrepitosamente.

- Al igual que Enron, WorldCom manipuló su contabilidad para aparentar unos beneficios que no había obtenido realmente y falseó la realidad de la empresa, lo cual afectó las decisiones y los intereses de los inversores y de otras partes interesadas.

- Otro caso en el que se vieron ampliamente afectados fue el sonado Esquema Ponzi, en el que se dieron pagos de intereses a inversionistas con su propio dinero invertido. Esta estafa consiste en que las ganancias de los primeros inversionistas son generadas gracias al dinero aportado por ellos mismos o por otros nuevos inversores que caen engañados por las promesas de obtener, en algunos casos, grandes beneficios. Este esquema es muy similar al caso colombiano DMG; estas estafas afectan directamente a los inversionistas, y tienen un impacto social tan amplio que las prácticas de gobierno corporativo se han visto fuertemente cuestionadas.

Por ello, se hace necesario retomar el tema de la ética empresarial, ya que el fraude no está reservado a las grandes multinacionales. El riesgo de fraude puede ser mitigado en un grado razonable con adecuadas prácticas de gobierno corporativo.

La implementación de mecanismos de prevención del fraude corporativo optimiza el ambiente de negocios, minimiza las conductas impropias y los actos deshonestos que vulneran la confianza de inversionistas, clientes y socios estratégicos.

Uno de estos mecanismos para la prevención del riesgo de fraude es un diagnóstico de prácticas de gobierno corporativo, que representa el profundo compromiso para introducir elementos de competitividad internacional a las empresas colombianas. Este diagnóstico es una forma de monitorear la introducción de los elementos del concepto de Corporate Governance en Colombia, herramienta gerencial e instrumento de competitividad indispensable para la introducción de nuestras sociedades en los procesos de integración.

El diagnóstico de prácticas de gobierno corporativo es un elemento de suma importancia en materia de reducción de fraude. Esta corta encuesta permite determinar si:

- ¿El ambiente organizacional fomenta la conciencia de control?

- ¿Se han establecido metas y objetivos organizacionales realistas?

- ¿Hay políticas escritas como código de conducta que describan actividades prohibidas?

- ¿Se han establecido y se mantienen políticas de autorización adecuadas?

- ¿Se cuenta con políticas, prácticas, procedimientos, informes y otros mecanismos para supervisar las actividades y proteger los activos, particularmente en las áreas de alto riesgo?

- ¿Los canales de comunicación proporcionan información adecuada y confiable a la dirección?

6. Método de casos: diagnóstico en materia de prácticas de gobierno corporativo como estrategia en la prevención del fraude para el grupo Mikarena de Colombia

6.1. Cuantificación de los casos de fraude dentro del grupo Mikarena de Colombia

Mikarena de Colombia es un importante grupo económico, conformado por empresas familiares, que ha logrado consolidarse en el sector farmacéutico y veterinario de la industria colombiana.

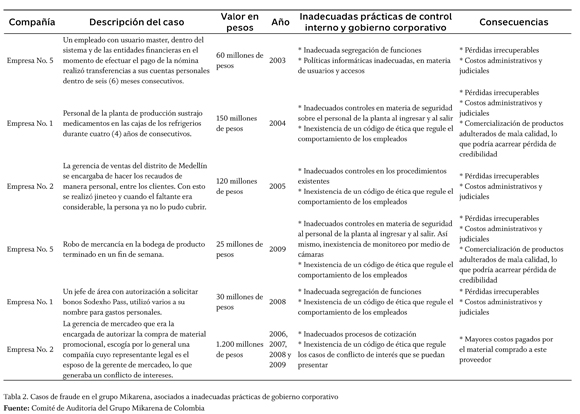

El ambiente de negocios dentro del grupo se ha visto afectado por conductas impropias y actos deshonestos que vulneran la confianza de inversionistas, clientes y socios estratégicos. En este sentido, resulta necesario conocer con detalle el impacto y costo que han tenido estos ilícitos entre las empresas que operan dentro del grupo. A continuación, se detallan los casos de fraude que se han presentado en el grupo, asociados a inadecuadas prácticas de gobierno corporativo:

6.2. Metodología utilizada para la realización del diagnóstico de prácticas de gobierno corporativo en el grupo Mikarena

Para realizar este diagnóstico, se tomó como base la encuesta desarrollada en 2008, por la Superintendencia de Sociedades. Este modelo permite determinar el estado de las prácticas en las sociedades del sector real e incluye las siguientes categorías:

- Reunión ordinaria del máximo órgano social.

- Desarrollo de las reuniones que realizó el máximo órgano social.

- Procedimientos de selección, inducción y remuneración de representantes legales y ejecutivos claves.

- Procedimientos de designación, evaluación y funcionamiento de la junta directiva.

- Comités de la junta directiva.

- Manejo del conflicto de intereses.

- Transparencia de la información para socios o accionistas.

- Manejo de la revisoría fiscal.

- Estructura de propiedad.

- Protocolo de familia.

- Medidas relacionadas con los procesos de sucesión de la compañía.

- Política frente a los altos ejecutivos.

- Relaciones con la comunidad.

- Prácticas relacionadas con el medio ambiente.

- Prácticas relacionadas con el ámbito laboral.

- Prácticas relacionadas con productos nuevos

- Prácticas relacionadas con la sociedad y la competencia.

Además de la encuesta de la Superintendencia de Sociedades, se tomó como base la metodología El fraude check up, de prevención y detección del riesgo de fraude, desarrollada por ACFE. Esta herramienta permite ver aspectos relacionados con la administración del riesgo de fraude y el gobierno corporativo de las organizaciones. La metodología de ACFE incluye:

- La supervisión del riesgo de fraude.

- La propiedad del riesgo de fraude.

- La valoración del riesgo de fraude.

- La tolerancia al riesgo de fraude y la política de gestión de riesgos.

- Los niveles en los procesos de controles antifraude y reingeniería.

- Los controles antifraude en todos los niveles del ambiente organizacional.

- La detección proactiva del fraude.

Todos estos puntos se agruparon en la categoría 18 de la encuesta aplicada al grupo Mikarena, denominada 18. Políticas antifraude.

6.3 Resultado del diagnóstico de prácticas de gobierno corporativo practicado al grupo Mikarena

Con base en la metodología descrita en el punto anterior, se realizaron encuestas en cinco (5) organizaciones del grupo Mikarena. Estas organizaciones son las mismas sobre las cuales se efectuó la cuantificación de fraudes; las encuestas se aplicaron a las siguientes instancias:

- Accionistas

- Miembros de junta directiva (en algunos casos, los accionistas también pertenecen al directorio)

- Representante legal

- Altas gerencias

- Gerencias intermedias

- Revisor fiscal

- Auditor interno

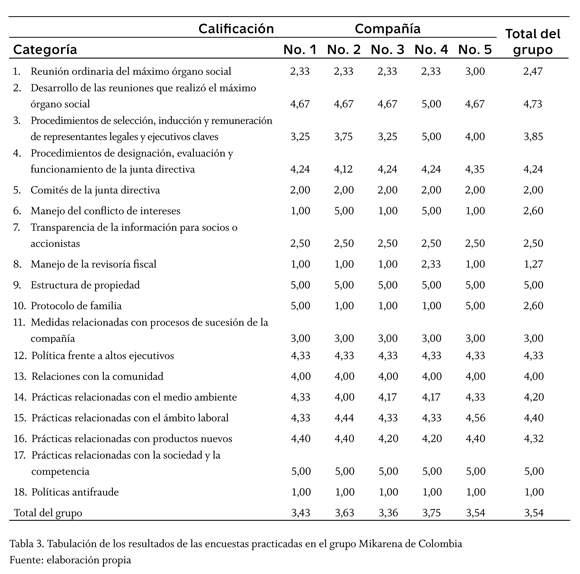

Para cada una de las premisas que establecen las encuestas de gobierno corporativo, a continuación se presenta la información tabulada de una manera resumida y se califica de 1 a 5 (1 es la calificación más baja), así:

6.4 Situación actual y recomendaciones de gobierno corporativo para el grupo Mikarena de Colombia

Con base en cada una de las 18 categorías expuestas en la tabla 3, se expondrá el estado actual de este grupo económico. En aquellos casos en los que se evidenciaron debilidades, se especifica qué prácticas serían pertinentes para mejorar el gobierno corporativo en el grupo Mikarena:

- Máximo órgano social: calificación 2,47

- A la fecha de nuestro diagnóstico, la empresa No. 5 era la única compañía poseedora de un reglamento de funcionamiento del máximo órgano social. Es necesario establecer para las demás empresas este tipo de documentos.

- El proceso de divulgación de la convocatoria debe efectuarse para todas las compañías de una manera mucho más formal; se pueden utilizar para ello las páginas web de las organizaciones.

- Desarrollo de las reuniones que realizó el máximo órgano social: calificación 4,73

- En todas las compañías, para el desarrollo de las reuniones del máximo órgano social, es necesario que se lleve a cabo un proceso de inspección de documentación, que se acoja a lo indicado por la normatividad colombiana que indica que se tiene un término de quince (15) días para la inspección de documentos. Con esto, se tendrá una mayor documentación para el desarrollo de las reuniones.

- Debe crearse un procedimiento para la presentación y verificación de poderes para los casos en los cuales un socio no asista y deje un poder para ser representado por alguien más.

- Procedimientos de selección, inducción y remuneración de representantes legales y ejecutivos claves: calificación 3,85

- En el grupo Mikarena, la única compañía que cuenta con un procedimiento documentado para la selección objetiva de ejecutivos clave es la empresa No. 4; por lo anterior, es necesario que las otras cuatro empresas creen el suyo.

- Para las empresas No. 1, No. 2 y No. 3, es preciso crear una política de remuneración de representantes legales y ejecutivos claves.

- Procedimientos de designación, evaluación y funcionamiento de la junta directiva: calificación 4,24

- Para la designación de integrantes de las juntas directivas de las compañías del grupo, es oportuno redactar un documento en el que se especifiquen los parámetros que se requieren para su selección.

- Como herramienta de medición a la gestión de la junta directiva, en las empresas del grupo Mikarena se deben crear mecanismos de evaluación para ella.

- Comités de la junta directiva: calificación 2,00

- Para optimizar la labor de las juntas directivas del grupo Mikarena, es necesario crear comités dentro de ellas, como el de nombramientos y remuneraciones, el de prácticas de gobierno corporativo, el de responsabilidad social y el de ética.

- Manejo de conflicto de intereses: calificación 2,60

- Para las sociedades del Grupo que no han establecido procedimientos para la revelación y administración de los conflictos de intereses (empresas No. 3, No. 5 y No. 1), es importante crear manuales de administración de estos.

- Deben crearse de manera formal procedimientos que faciliten la retroalimentación de sugerencias y comentarios de los asociados sobre las compañías del grupo Mikarena.

- Transparencia de la información para socios: calificación 2,5

- Es necesario optimizar los canales de información para la difusión de los informes a los socios, que deben conocer y analizar con antelación los reportes y no como en la actualidad se está realizando, que es entregar los informes a los socios el mismo día de la reunión para su verificación.

- Optimizar la utilización de las páginas web de las compañías del grupo Mikarena, mediante la inclusión de información como los estatutos de la compañía y, una vez sean creados, el código de gobierno corporativo y el informe anual de gobierno corporativo.

- Manejo de la revisoría fiscal: calificación 1,27

- Evaluar la contratación de servicios con los revisores fiscales diferentes a los inherentes a la naturaleza de su ejercicio, como asesorías financieras y tributarias, para revisar la opción de delegarlos a terceros.

- El comité de auditoría debe garantizar la independencia de los revisores fiscales, al crear políticas de tiempo de rotación de los mismos e indicar adecuadamente el alcance de sus funciones.

- Estructura de propiedad: calificación 5,00

- La estructura de propiedad está adecuadamente definida, no se tienen recomendaciones al respecto.

- Protocolo de familia: calificación 2,60

- Crear protocolos de familia para aquellas empresas que aún no los tienen (empresas No. 2, No. 3 y No. 4).

- Medidas relacionadas con procesos de sucesión de la compañía: calificación 3,00

- En la actualidad, ninguna de las compañías cuenta con un proceso de sucesión estipulado de manera formal; estos procedimientos son de manera verbal y se han tenido líneas de sucesión, pero es necesario que se cree una política clara y expresa sobre este tema.

- Política frente a los altos ejecutivos: calificación 4,33

- Es preciso instaurar procedimientos y mecanismos encaminados a preparar las condiciones necesarias para los candidatos que podrían reemplazar al presidente, socio fundador y ejecutivos clave de cada una de las empresas del grupo Mikarena.

- Relaciones con la comunidad: calificación 4,00

- Para este punto, falta documentación de políticas formales y difusión por la página web de la organización.

- Prácticas relacionadas con el medio ambiente: calificación 4,20

- Para este punto, falta documentación de políticas formales y difusión por la página web de la organización.

- Prácticas relacionadas con el ámbito laboral: calificación 4,40

- Este punto es bastante fuerte en el grupo Mikarena: se tienen políticas definidas en cuanto a manuales de funciones y procedimientos se refiere, reglamento interno de trabajo y procedimientos para los empleados; así mismo, varias de las empresas del grupo están incluidas dentro del Great Place to Work. El punto de mejora estaría enfocado en una mayor difusión en las políticas.

- Prácticas relacionadas con productos nuevos: calificación 4,32

- Las prácticas, políticas y procedimientos relacionados con el tema de productos nuevos están adecuadamente estructurados y cumplen la normatividad del Instituto Nacional de Vigilancia de Medicamentos y Alimentos, INVIMA; además, están alineados con la responsabilidad social.

- Prácticas relacionadas con la sociedad y la competencia: calificación 5,00

- Sobre este punto, no se tienen observaciones para el grupo Mikarena de Colombia.

- Políticas antifraude: calificación 1,00

- Es necesario crear un programa formal de evaluación del riesgo de fraude; como mínimo, el grupo Mikarena debe adherir a un marco de control aceptado y recibir supervisión considerable de la gerencia. Debe evaluar en forma sistemática los factores de riesgo, detectar posibles artimañas y escenarios de fraude y priorizar los riesgos de fraude identificados.

- El grupo Mikarena debe demostrar la eficacia de su programa de denuncias anónimas en términos de educación y capacitación de los empleados, facilidad de uso, control y seguimiento.

- Un proceso de presentación de informes, por medio del comité de auditoría y de la junta de directores u otro organismo de gobierno de la organización: para demostrar que supervisa las actividades antifraude, el comité de auditoría —u otro organismo de gobierno— debe ir más allá de la mera revisión y pedir a la gerencia que identifique los riesgos de fraude y se preocupe de la eficacia de las actividades de control. El comité de auditoría también debe asegurar que la empresa haya implementado un programa eficaz de cumplimiento ético, el cual debe revisar periódicamente.

- Por último, todas las prácticas de gobierno corporativo deberán quedar documentadas en un código de buen gobierno corporativo.

Conclusiones

El gobierno corporativo ha surgido como salvaguarda a las intereses de las partes interesadas; sus objetivos se han ido redefiniendo a lo largo del tiempo, teniendo en cuenta la evolución de las estructuras empresariales y los escándalos financieros que se han presentado.

Los conceptos de gobierno corporativo y control interno son totalmente vinculantes, puesto que las prácticas de gobierno corporativo se incorporan de manera transversal a cada uno de sus componentes, en el ambiente de control, la valoración de riesgos, las actividades de control, la información y la comunicación y el monitoreo.

De acuerdo con la Superintendencia de Sociedades, las empresas de familia representan un amplio porcentaje en la economía nacional; estas se caracterizan por sus estructuras particulares, que si no son adecuadamente controladas, se podrían presentar conflictos de interés entre los integrantes de las familias, malos manejos, casos de fraude que podrían poner en riesgo la sostenibilidad organizacional.

El gobierno corporativo es una herramienta que reduce el riesgo de fraudes, porque lleva implícito el sello de transparencia cuando es establecido y utilizado en las organizaciones; minimiza la aparición de actuaciones fraudulentas, por el enfoque ético que representa.

Las empresas familiares deben permearse con diversos controles y estrategias organizacionales; una de ellas es un diagnóstico de prácticas de gobierno corporativo, que le permitirá conocer si situación actual, conocer sus fortalezas y debilidades en esta materia; e implementar oportunidades de mejora.

Este diagnóstico puede ser utilizado como un modelo de referencia por otras compañías en Colombia, en cuanto a la recolección, tabulación y representación gráfica de los resultados. Esta metodología que podrá ser aplicada a otras empresas consiste en los siguientes pasos básicos:

- Cuantificación de los casos de fraude dentro de las compañías.

- Determinación de las inadecuadas prácticas de gobierno corporativo que generaron los fraudes y de las consecuencias que estos pueden traer.

- Diagnóstico de todas las prácticas de gobierno corporativo en la organización por medio de encuestas.

- Generación de recomendaciones sobre las prácticas que podrán ser implementadas en las organizaciones.

En el caso correspondiente al grupo Mikarena de Colombia, el diagnóstico de prácticas de gobierno corporativo arrojó de manera cuantitativa, calificaciones de varios criterios, en una escala de uno a cinco. Sobre aquellas que se obtuvo calificación baja, se emitieron recomendaciones; estas a su vez generaron valor agregado y ayudarán a optimizar la gestión de las empresas.

Referencias

American Institute of Certified Public Accountants, AICPA (2002). Statements on Auditing Standards. SAS 99; fraude y error. Disponible en: http://www.aicpa.org/Research/Standards/AuditAttest/DownloadableDocuments/AU-00316.pdf [ Links ]

Arens, Alvin A.; Elder, Randal J. & Beasley, Mark S. (2004). Auditing and Assurance Services: An Integrated Approach. Upper Saddle River, New Jersey: Pearson Education, Pearson Prentice Hall. [ Links ]

Armour, John; Davies, Paul; Enriques, Luca; Hansmann, Henry B.; Hertig, Gérard; Hopt, Klaus J.; Kanda, Hideki; Kraakman, Reinier & Rock, Edward B. (2009). The Anatomy of Corporate Law. A Comparative and Functional Approach. New York: Oxford University Press. [ Links ]

Association of Certified Fraud Examiners, ACFE (2006). Informe a la Nación sobre abuso y fraude laboral. Austin, Texas: Association of Certified Fraud Examiners, ACFE. Disponible en: http://www.acfe.com/uploadedFiles/ACFE_Website/Content/documents/2006-rttn.pdf. [ Links ]

Association of Certified Fraud Examiners, ACFE (2010). El fraude. Disponible en: Association of Certified Fraud Examiners, http://www.cfenet.com [ Links ]

Association of Certified Fraud Examiners, ACFE (2012). Report to the Nations on Occupational Fraud and Abuse. Austin, Texas: Association of Certified Fraud Examiners, ACFE. Disponible en: http://www.acfe.com/rttn.aspx [ Links ]

Bernal, Andrés (2006). Colombia Corporate Governance as an Instrument of Competitiveness. En Corporate Governance of Non-Listed Companies in Emerging Markets, 159-162. OECD Publishing. Disponible en: http://www.oecd-ilibrary.org/fr/governance/corporate-governance-of-non-listed-compa-nies-in-emerging-markets/colombia-corpo-rate-governance-as-an-instrument-of-competitiveness_9789264035744-9-en [ Links ]

Cano-Morales, Abel María (2006). Gobierno corporativo, un desafío reciente para la gerencia estratégica empresarial. Contribuciones a la Economía, agosto 2006. Disponible en: http://www.eumed.net/ce/2006/acm.htm [ Links ]

Colombia (1991). Constitución Política. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=4125 [ Links ]

Colombia (1995). Ley 222 de 1995, por la cual se modifica el Libro II del Código de Comercio, se expide un nuevo régimen de procesos concursales y se dictan otras disposiciones. Diario Oficial, 42.156, 20 de diciembre de 1995. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley/1995/ley_0222_1995.html [ Links ]

Committee Sponsoring Organizations of the Treadway Commission, COSO (s.f.). Informe COSO. Control de gestión. Disponible en: http://www.unap.cl/~setcheve/cdeg/CdeG%20(2)-38.htm [ Links ]

Confederación Colombiana de Cámaras de Comercio, Confecámaras (2002). Ley de Transparencia en la gestión de gobierno. Disponible en: http://www.confecamaras.org.co [ Links ]

Confederación Colombiana de Cámaras de Comercio, Confecámaras, Ministerio de Comercio, Industria y Turismo (2003). Código marco de buen gobierno corporativo para pequeñas y medianas empresas. Bogotá: Confecámaras. [ Links ]

Confederación Colombiana de Cámaras de Comercio, Confecámaras (s.f.). Perspectivas legales del gobierno corporativo en Colombia. Bogotá: Confecámaras. Disponible en: http://www.confecamaras.org.co/gobierno-corporativo/166-una-herramienta-que-pre-cave-y-controla-los-conflictos [ Links ]

Cressey, Donald R. (1961). The Prison: Studies in Institutional Organization and Change. New York: Holt, Rinehart & Winston. [ Links ]

Eaton, Tim V. & Akers, Michael D. (2007). Whistleblowing and Good Governance. The CPA Journal Online, 1 (15), 72-78. Disponible en: http://www.nysscpa.org/cpajournal/2007/607/essentials/p58.htm [ Links ]

Fahlenbrach, Rüdiger (2009). Founder-CEOs, Investment Decisions, and Stock Market Performance. Journal of Financial and Quantitative Analysis, 44 (2), 439-466. [ Links ]

Fama, Eugene & Jensen, Michael (1983). Separation of Ownership and Control. Journal of Law and Economics, 26 (2), 301325. Disponible en: http://are.berkeley.edu/~cmantinori/prclass/FamaJensen.pdf [ Links ]

González, Maximiliano; Pombo, Carlos; Trujillo, María Andrea & Guzmán, Alexander (2012). Family Firms and Debt: Risk Aversion versus Risk of Losing Control. Journal of Business Research, Forthcoming. [ Links ]

Guzmán, Alexander & Trujillo, María Andrea (2012). Hacia la implementación de buenas prácticas de gobierno corporativo. Bogotá: Colegio de Estudios Superiores de Administración, CESA, Confederación Colombiana de Cámaras de Comercio, Confecámaras. [ Links ]

Ho, Simon S. M. & Wong, Kar Shun (2001). A Study of the Relationship between Corporate Governance Structures and the Extent of Voluntary Disclosure. Journal of International Accounting, Auditing & Taxation, 10, 139-156. Disponible en: http://ac.els-cdn.com/S1061951801000416/1-s2.0-S1061951801000416-main.pdf?_tid=3025175e-0460-11e3-be75-00000aab0f6c & acdnat=1376429872_528d31a8d624c42666b6b668d1ff1fd3 [ Links ]

Institute of Internal Auditors Research Foundation, IIARF (2012). International Professional Practices Framework (IPPF), XIX, 156 p. [ Links ]

International Standard on Auditing, ISA (s.f.). Norma Internacional de Auditoría NIA-11 Sección 240; Fraude y Error. Disponible en International Federation of Accountants, IFAC: http://www.ifac.org [ Links ]

James, Harvey S. (1999). Owner as Manager, Extended Horizons and the Family Firm. International Journal of Economics of Business, 6 (1), 41-55. [ Links ]

Joint Technical Committee OB-007, Risk Management (1999, 2004). AS/NZS 4360:1999, Joint Australian/New Zealand Standard, Risk management. Disponible en: http://www.mwds.com/AS4me_files/AS-NZS%204360-2004%20Risk%20Management.pdf [ Links ]

Johnston, Donald J. (2004). Principios de gobierno corporativo de la OCDE [Organización para la Cooperación y el Desarrollo Económicos]. París: Organización para la Cooperación y el Desarrollo Económicos, OCDE. Disponible en: http://www.oecd.org, http://www.oecd.org/daf/ca/corporategovernanceprinciples/37191543.pdf [ Links ]

Marulanda-Gómez, Eugenio (2003). Buen gobierno. Revista del Centro Nacional de Gobierno Corporativo, 9. http://www.ccb.org.co/contenido/contenido.aspx?catID=95 & conID=899 [ Links ]

Neubauer, Fred & Lank Alden G. (1998). La empresa familiar. Cómo dirigirla para que perdure. Bilbao: Ediciones Deusto S.A. [ Links ]