Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.14 no.35 Bogotá jul./dic. 2013

Aproximación a la relación entre aspectos sociológicos del poder y la ética profesional del contador público. 2a parte*

An Approach to the Relation between Sociological Aspects of Power and Professional Ethics of the Public Accountant (Part 2)

Aproximação da relação entre aspectos sociológicos do poder e a ética profissional do contador público. Parte 2

Gregorio A. Giraldo-Garcés1

1Magíster en ciencias de la organización y contador público, Universidad del Valle. Profesor de tiempo completo, programa de contaduría pública, Universidad del Quindío. Integrante del grupo de investigación Nuevo Pensamiento Administrativo. Miembro académico del Centro Colombiano de Investigaciones Contables, C-cinco. Correo electrónico: gagiraldo@uniquindio.edu.co

*Este documento es la segunda divulgación de resultados de un estudio analítico alrededor de la ética y el comportamiento del contador público, derivado de la línea de investigación Modernización desde la perspectiva contable, del grupo Nuevo Pensamiento Administrativo. El título del trabajo es Análisis de los comportamientos éticos del contador público en Colombia. Objetivo general: identificar y describir marcos conceptuales vinculables al análisis del comportamiento ético del contador público.

Fecha de recepción: 11 de marzo de 2013 Fecha de aceptación: 11 de julio de 2013

Para citar este artículo

Giraldo-Garcés, Gregorio A. (2013). Aproximación a la relación entre aspectos sociológicos del poder y la ética profesional del contador público. 2a parte. Cuadernos de Contabilidad, 14 (35), 669-697.

Resumen

El presente trabajo es producto de la discusión que se adelanta en la línea de investigación Modernización desde la perspectiva contable, del grupo Nuevo Pensamiento Administrativo, de la Universidad del Valle. La preocupación por los procesos de formación de contadores públicos ha señalado que tal vez uno de los más complejos temas es el de la ética profesional; de ahí, el interés por analizar tópicos asociados a la sociología, como el poder, el modelo económico y la mentalidad moderna, entre otros, que puedan arrojar luces sobre la ética contable. El argumento central es el comportamiento ético del contador público; para ello, se ha reseñado un marco teórico basado en los planteamientos de Immanuel Kant, principalmente, el cual permite hacer la lectura de los actos encontrados en una muestra estudiada sobre las acciones de un grupo de contadores públicos de la ciudad de Cali. El método empleado es exploratorio y descriptivo, aplicado a 80 personas con una encuesta de 11 preguntas. Los resultados se presentan en datos resumidos en tablas y gráficos que ayudan a ilustrar la valoración dada por los encuestados.

Palabras clave autor Contador público, ética, deber ser, organizaciones, contabilidad, formación.

Palabras claves descriptor Contadores-Ética profesional, contabilidad-Enseñanza, responsabilidad social del contador.

Código JEL M41

Abstract

This work is the product of a discussion promoted in the research line Modernization from the Accounting Perspective of the group Nuevo Pensamiento Administrativo (New Administrative Thinking) of Universidad del Valle. The concern for public accountant formation processes has pointed professional ethics as one of the most complex issues. From that, there is interest for analyzing sociology related topics like power, economic models and post-modern thinking—among others—in order to shed light on accounting ethics. The main argument is the ethical behavior of the public accountant. With that reason in mind, a theoretical framework based on Immanuel Kant's approaches was reviewed in order to identify specific acts on the sample studied over the actions of a group of public accountants in Cali, Colombia. This study used an exploratory-descriptive methodology and made use of a survey of eleven questions which was applied to 80 people. The results are shown in summarized tables and graphs to illustrate the valuation given by the surveyed populationx.

Key words author Public accountant, ethics, must be, organizations, accounting, formation.

Key words plus Accountants, professional ethics, accounting, education, social responsibility Counter.

Resumo

O presente trabalho é um produto da discussão em andamento na linha de pesquisa Modernização desde a perspectiva contábil do grupo Novo Pensamento Administrativo, da Universidad del Valle. A preocupação pelos processos de formação de contadores públicos tem mostrado que, talvez, um dos mais complexos temas é o da ética profissional; daí, o interesse por analisar tópicos associados à sociologia, como o poder, o modelo econômico e a mentalidade moderna, entre outros, que poderiam lançar luz sobre a ética contábil. O argumento central é o comportamento ético do contador público; para isso, resenhou-se um quadro teórico baseado nas ideias de Immanuel Kant principalmente, que permite fazer leitura dos atos encontrados na amostra estudada sobre as ações de um grupo de contadores públicos da cidade de Cali. O método empregado foi exploratório e descritivo e apli-cou-se a oitenta pessoas mediante inquérito de onze perguntas. Os resultados são apresentados no resumo dos dados em tabelas e gráficos que ajudam a ilustrar a avaliação dada pelos respondentes.

Palavras-chave autor Contador público, ética, dever ser, organizações, Contabilidade, formação.

Palavras-chave descritor Contabilistas, ética profissional, contabilidade, educação, responsabilidade social, contador.

Introducción

Los recurrentes casos de manipulación de la información contable en Colombia y los sonados casos internacionales son indicadores alarmantes del desarrollo de las prácticas de contabilidad. El rol que juega la contabilidad en el escenario económico cada día se enfrenta a situaciones marcadas por el interés y la racionalidad económica, que configuran estilos de administración para el manejo de los recursos; estos estilos influyen en las formas de representación y divulgación de la información contable. Referente a lo anterior, hay evidencia de fraudes y de actos poco éticos en empresas estadounidenses, latinoamericanas y en Colombia (Franco 2005, 2007). Las malas prácticas en la aplicación de los procedimientos de contabilidad significan faltas al deber profesional y, por ende, faltas a la ética del ejercicio de la contaduría pública.

Este referente deja ver que los problemas éticos de las organizaciones tienen origen en el modo de pensar y de actuar que presenta el modelo económico y social que sustenta el desarrollo de la contabilidad. Así, el contador público se hace protagonista de estas prácticas mediante sus comportamientos en las organizaciones.

En la actualidad, el profesional contable está influenciado por ciertas fuerzas propias de la dinámica empresarial, como la racionalidad instrumental, el facilismo, el hedonismo, el narcisismo, el individualismo y las relaciones de poder, entre otras, derivadas del pensamiento moderno y posmoderno (Bauman, 2011). El contable hoy representa en general en sus actuaciones cotidianas, en palabras de Fernando Cruz-Kronfly (1998, p. 14): "[...] simbologías y universos representativos modernos, productos e instrumentos de la técnica hijos de esa modernidad, es decir, lo que se conoce como civilización instrumental, producto y derivación de la racionalidad productiva instrumental de ese mismo mundo moderno [...] Un afán derivado de la necesidad de gozar de los beneficios permitidos por la actualidad técnico-instrumental de la civilización moderna".

En esta dinámica empresarial, es común identificar diversas relaciones y comportamientos que están basados en el poder, ya sea el poder económico, el poder legal, el poder carismático o el poder legítimo. El trabajo contable está inmerso en estas relaciones de poder establecidas entre los directores/gerentes, los socios, los inversionistas, los trabajadores y el Estado. Ahí, el contador público juega o cumple una función que, a la luz de los preceptos profesionales, debe ser idónea;1 sin embargo, los referentes sobre fraudes y hechos de corrupción muestran que los actos del contable en este tipo de relaciones muchas veces son sesgados e imparciales para obtener beneficios particulares y en ocasiones para beneficiar a los propietarios de las empresas.

Al estar en medio de la dinámica empresarial, el comportamiento ético del contador público corre el riesgo de dejarse influenciar por las relaciones de poder que se tejen a su alrededor, ya sean positivas o negativas; si bien, por principio esto no debería ocurrir, a partir de los fraudes ya citados en Rafael Franco, y otros citados por Jorge Child y Mario Arango (1988), hay indicios de que el poder en varias de sus manifestaciones ejerce influencia en la manera de actuar y de pensar de los contadores públicos.

El contador manifiesta este comportamiento en prácticas que dejan en claro cuál ha sido su elección sobre las posibles razones que fundamentan sus acciones. Así, por un lado, se pueden notar comportamientos que defienden las lógicas del capitalismo que traen consigo la racionalidad económica (Von Martin, 1996; Cruz, 1994, 1998); "aquella que se inclina hacia la maximización de la utilidad, para lo cual recurre al cálculo, la medición y el control de los capitales. La estimación de los costos y los beneficios son fundamentales en su propósito de obtener la mayor utilidad posible" (Giraldo & Mendoza, 2002, p. 44); y por el otro, el comportamiento que evidencia interés por la transparencia y la legitimidad profesional, la defensa de valores éticos y sociales.

Evidentemente, estos comportamientos deben estar acompañados de una reflexión ética sobre los fines y los medios, es decir, de aquello que se persigue y la forma de lograrlo; teniendo en cuenta qué fines son lícitos o no, de acuerdo a las características y valores de la sociedad en que se presentan, sabiendo que hay una diversidad de percepciones por parte de los individuos y de las culturas sobre qué es válido y aceptable (Kant, 2001; Cortina, 2000, 2001; Camps, 1987). Para fundamentar la reflexión ética, se ha considerado la perspectiva de Immanuel Kant, uno de los máximos exponentes de la ética moderna, sobre todo en sus posturas en Crítica de la razón práctica y Fundamentación de la metafísica de las costumbres, pues son estudios y bases de los imperativos categóricos claves para comprender el fenómeno de las acciones humanas en contextos sociales, el comportamiento ético e incluso moral en términos de un ideal enmarcado en el Deber Ser, soportado en claros argumentos filosóficos. No se parte de los planteos de los códigos de ética de la profesión contable, por ser considerados prescripciones, producto de prácticas contables que llevaron a constituir lo ético en norma, en parámetro o límite que el contable debe respetar so pena de castigo. El presente texto valida con mayor importancia el imperativo categórico del deber ser para analizar el comportamiento del contador público, que los parámetros de una norma que incluso no explica el contexto y las problemáticas asociadas al hecho ético como tal.

El fenómeno del poder constituye una variable que se puede caracterizar desde la óptica sociológica para poder estudiar la relación que se identifica con la ética profesional (Foucault, 2007; Galbraith, 1985; Flor, 2011-2013). Los actos del contable se llevan a cabo en medio de relaciones de poder. Aunque la forma en que se ejerce el poder toca directamente el trabajo contable y a sus responsables, es necesario estudiar más a fondo esta relación que se puede tipificar como inherente a la actividad contable y que afecta la fe pública, para develar situaciones que quedan escondidas en las empresas.

Los planteamientos acerca de cómo influye la variable poder de la mentalidad moderna en los comportamientos del contador público, necesitan un análisis o una mirada específica para tratar de dar alguna explicación a sus causas o motivaciones, que son el objeto de estudio de la presente investigación. Si bien se ha dicho que los actos del contador se ven influidos por fenómenos modernos y posmodernos, interesa vincularlos aquí al fenómeno moderno del poder, al identificar, por ejemplo, las influencias del sistema económico capitalista, las relaciones de poder, la libertad de expresión y de consumo, la maximización económica, la acumulación de riqueza y la individualización.

El anterior escenario ha motivado a proponer una mirada al quehacer contable financiero por medio de planteamientos sociológicos, que permitan dar claridad conceptual a hechos y acciones que no se logran explicar desde fundamentos eminentemente contables —ya que los comportamientos sobre todo se explican desde las ciencias sociales y humanas— y así poder entender cómo la contabilidad y su ejercicio profesional están influenciados por aspectos filosóficos y sociológicos.

Esta es la segunda divulgación en este propósito. La primera arrojó consideraciones sobre tres características del poder: condigno, condicionado y compensatorio, incluidas en el texto Aproximación a la relación entre aspectos sociológicos del poder y la ética profesional del contador público. 1a parte. El principal propósito de este trabajo es el de contribuir con una reflexión sobre el poder y la contabilidad, soportada en argumentos sociológicos y filosóficos, que permitan explicar manifestaciones dadas en las organizaciones alrededor de la corrupción, la malversación, el maltrato a partir del uso del poder y la instrumentalidad, entre otros aspectos. En particular, para vislumbrar de qué formas variables como la racionalidad ética, la autonomía, la buena voluntad y la conveniencia ejercen influencia en el trabajo y el comportamiento ético del contador público.

1. Metodología

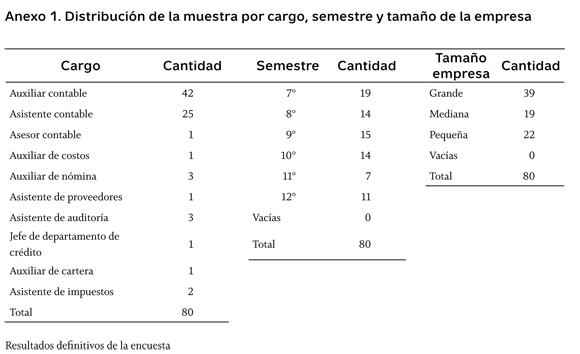

El procedimiento que se establece para esta investigación es el de los estudios exploratorios y descriptivos. Se siguió una exploración empírica para tipificar un escenario en el que se desarrolla la actividad contable en estrecha vincularidad con fenómenos del ejercicio del poder, de tipo social y económico, que influyen en el comportamiento ético del contador público. Esta exploración se realizó a partir de los datos empíricos que se obtuvieron de la información de un foco muestral de 80 personas a las que se les practicó un cuestionario de 26 preguntas2 cada uno, que se estudió para proceder al tratamiento comprensivo y detallar nuevos aspectos que no son tan claros en las justificaciones de los comportamientos de los contadores públicos. Estas personas son estudiantes de una institución universitaria de la carrera de contaduría pública de la ciudad de Cali, que tuvieron contacto directo con los contadores de las empresas en las que trabajaban. Se propone la forma de recolectar la información con la ayuda de los estudiantes, ya que con conocimiento de causa se sabe que no es fácil acceder a los contadores públicos como fuente primaria cuando se les indaga por su comportamiento ético y/o sobre su concepción de la lógica empresarial, y no se prestan a responder objetivamente las preguntas; se parte de reconocer que los estudiantes tienen un grado de independencia mayor que los contadores respecto de la gestión contable de las empresas, toda vez que su proceso de formación les indica el cumplimiento del deber ser y no tienen aún un rol específico en las relaciones de poder empresarial, en las que comúnmente se debe desempeñar un contador público.

La selección de las 80 personas se hizo mediante una encuesta realizada a 250 personas, a las que se indagó por aspectos básicos de información como nombre, empresa, semestre, cargo, tipo de sociedad, dirección y tamaño de la empresa. Esto permitió identificar qué estudiantes tienen el cargo que más se relaciona con las funciones contables.

La selección de la población (80) se hizo después de depurar la encuesta con los siguientes criterios: el semestre cursado, el cargo que desempeñan y el tamaño de la empresa (anexo 1). Por esta razón, los tres criterios se conjugan de la siguiente manera: se escogen los estudiantes que cursan de séptimo semestre en adelante, luego se filtran los que tienen cargos de desempeño contable y se identifica el tipo de empresa, así se explorarán las situaciones reales de la práctica contable y la figura que tiene la ética profesional contable en ella.

El lector encontrará tres apartes para facilitar la comprensión del texto: en el primero, a modo de marco teórico, se ciñen los conceptos sobre la ética, el poder, la contabilidad y las organizaciones; en el segundo, se muestra la relación entre la ética, la profesión contable y las organizaciones; y finalmente, se presentan los resultados de un trabajo de campo sobre los hallazgos cualitativos alrededor de comportamientos y situaciones de un grupo de contadores analizados indirectamente.

Ética moderna. El formalismo kantiano

Este momento se identifica como una nueva y fructífera etapa de la historia de la ética que llega con la modernidad, que se inicia en el Renacimiento (siglo XVI, aproximadamente) y se prolonga hasta finales del siglo XVIII y principios del XIX. La ética moderna se caracteriza por su antropocentrismo, o sea, la tendencia a considerar al hombre como el centro de todas las manifestaciones culturales (política, arte, ciencia, moral, etc.). Como una notable expresión del pensamiento ético moderno, se traen a colación los planteamientos de la ética kantiana, que es conocida como ética formal.

La ética formal. Se llama ética formal la doctrina moral creada por Immanuel Kant en el siglo XVIII; sus ideas éticas comulgaban con los ideales de libertad y tolerancia sostenidos por la Revolución Francesa. La ética de Kant (2001) recibe el nombre de formal, porque prescinde de elementos empíricos y se funda de manera exclusiva en la razón; se trata de una ética estrictamente racional. Para Kant, la razón determina inmediatamente a la voluntad con una ley práctica, no mediante un sentimiento de placer y displacer interpuesto en esa misma ley, y solo el hecho de poder ser práctica—en cuanto razón pura— le hace posible oficiar como legisladora.

El propósito fundamental de Kant consiste en emprender la refutación definitiva de toda doctrina moral de tipo empirista y demostrar la necesidad de que la teoría de la conducta descanse exclusivamente sobre consideraciones de orden racional y validez apriorista. La ética de Kant se reduce a la obligación de ser racionales, entendiendo por racionalidad, la disciplina conceptual y el rechazo a hacer excepciones; la ética de Kant se aplica a la cognición tanto como al comportamiento y de hecho es mucho más persuasiva en el campo del conocimiento, al punto de llegar a concebirse como la verdadera ética cognitiva de la Ilustración.

Al formular su ética, Kant (2001, p. 79) observa que la razón teórica se expresa por medio de juicios; un juicio es una síntesis que se realiza entre un concepto sujeto y un concepto predicado. Esta síntesis es expresada mediante la cópula y sostiene lo siguiente:

[...] en la experiencia: "Los cuerpos son pesados", "la distancia más corta entre dospuntos es la línea recta". Pero sucede que la razón práctica no se expresa por medio de juicios, no dice lo que acontece en la experiencia, sino lo que debe ocurrir en ella. La forma de conocimiento práctico no es un juicio, sino un imperativo: "Los hombres deben ser veraces". Por tal motivo, la forma del conocimiento moral es un imperativo. Kant

sostiene que un imperativo es una regla designada por un "deber hacerse" que expresa el apremio objetivo de la acción y denota que, si la razón determinase por completo la voluntad, la acción tendría lugar inexorablemente conforme a esa regla. Los imperativos, por lo tanto, tienen validez objetiva y son totalmente distintos de las máximas o principios subjetivos. Sin embargo, los imperativos determinan, o bien las condiciones de causalidad del ente racional en cuanto causa eficiente atendiendo tan solo al efecto y a su asequibilidad, o bien determinan únicamente a la voluntad al margen de que pueda o no alcanzar resultado alguno.

Los imperativos caracterizados en clases: imperativo hipotético. Son los que ordenan algo como el medio para conseguir determinado fin. Por ejemplo, "si quieres recobrar la salud, tienes que tomar esa medicina". Kant ha llamado hipotéticos a todos los imperativos con estructura de medios fines, los ha llamado también problemáticos, pues solo ordenan bajo la hipótesis problemática de que se acepte un fin dado.

Imperativo categórico. A diferencia de los imperativos hipotéticos, el imperativo categórico constituye el mundo moral; este imperativo ordena una acción absolutamente sin considerarla como medio, una acción que considera un último e incondicionado fin. Por ejemplo, el imperativo "el hombre debe ser veraz" no se presenta como medio para obtener un determinado fin, sino que se impone siempre sin condición alguna. El ideal moral, según Kant, está formado por imperativos categóricos. La voluntad moral es solo voluntad de fines como puros fines, de fines absolutos; imperativos que supondrían leyes prácticas.

Dice Kant (2001): "Todos los imperativos mandan, ya hipotética, ya categóricamente. Aquellos representan la necesidad práctica de una acción posible, como medio de conseguir otra cosa que se quiere. El imperativo categórico sería el que representase una acción por sí misma, sin referencia a ningún otro fin, como objetivamente necesaria". El imperativo categórico, base de la moral kantiana, tiene la siguiente fórmula: "Obra de tal modo, que la máxima de tu acción sea elevada por tu voluntad a norma de universal observancia"; o bien: "obra según máximas que puedan al mismo tiempo tenerse por objeto a sí mismas, como leyes naturales universales".

La ética de Kant como ética de los propósitos. Un carácter importante de la ética formal es la autonomía con que reviste todo acto ético. Toda significación moral emana de la pureza de la voluntad y la rectitud de los propósitos. Así mismo, la validez del acto moral no está en la acción misma, sino en la voluntad que lo determina. La moralidad está en la voluntad, en el sujeto y no en la acción, en la concreción física del acto; la disposición del ánimo del agente es la que se califica como moral o inmoral. Un acto es moralmente bueno si el sujeto realiza el acto prescrito, porque lo considera como absolutamente debido, como un fin absoluto, como un imperativo categórico; por el contrario, un acto es malo, cuando el sujeto realiza el acto porque espera sacar de él alguna consecuencia favorable, si lo realiza como un medio (imperativo hipotético). "La moralidad —afirma Kant— está en la máxima de la acción y no en la acción misma". El referente anterior basado en la concepción kantiana de la ética es la que más posibilidades de interpretación permite hacia el problema que se ha planteado en esta investigación, ya que se buscó descifrar cómo el poder se manifestaba en el comportamiento del contador público; partiendo de que la fe pública y la ética en los actos del contador público obedecen a un Deber Ser, y la ética kantiana al ser principalmente racional y proponer la realización de actos conforme al deber ser y a los imperativos categóricos ha sido escogida como referente principal para el análisis de los datos obtenidos en la muestra empírica.

Así mismo, "Los actos no son ni buenos ni malos; bueno o malo es solo el sujeto" [...] "Nada en el mundo, y hasta fuera del mundo, puede pensarse como bueno, sin limitación, sino solamente una buena voluntad" (Kant, 1972, p. 24). Así, una acción es buena cuando se realiza por deber (buena voluntad) y no por inclinación. El hombre solo obra moralmente cuando reprime sus sentimientos e inclinaciones y hace lo que debe hacer. Kant distingue diversos tipos de acciones: a) Acciones conforme al deber. En ellas solo hay una adecuación externa del sujeto hacia la norma. El individuo actúa por temor o inclinación a la ley, no por respeto al deber: por ejemplo, cuando un sujeto paga una deuda solo por temor a las consecuencias (comportamiento amoral o sin significación moral). Según Kant, no es moral el hombre que por accidente cumple lo que promete o el que paga sus deudas por temor a ser enjuiciado, o bien, por pura conveniencia.

b) Acciones conforme al deber y por deber. Son las que uno realiza guiado por la "buena voluntad"; solamente cuando el hombre reconoce que debe pagar una deuda porque esa es su obligación, es genuinamente una persona moral. Kant (1972) presenta la siguiente tesis relacionada con la acción conforme al deber: "Si el hombre actuara alguna vez única y exclusivamente por el deber, esta actuación sería una prueba irrefutable de la libertad como primera causa incondicionada. Pues una actuación por deber no podría apelar a una causa anterior, ni en el sentido temporal ni en el sentido causal. Cuando digo que actúo por deber, quiero decir que la aceptación de mi deber es el acto originario, todo lo que alguien necesita saber para explicar mi acción. 'Lo hice porque entendí que debía hacerlo' es lo que se añade a la frase de 'Yo soy responsable'. 'Lo hice libremente' quiere decir 'entendí que era mi deber hacerlo'".

La idea de que el hombre actúe conforme a una ley universal se ve repelida por varios problemas, porque en las motivaciones del hombre aparecen los intereses, los deseos y las inquietudes que representan condiciones subjetivas de la voluntad ante lo cual no es habitual querer una ley universal como bien absoluto. Querer esta ley universal no sucede por naturaleza —por naturaleza se quieren objetos de nuestros deseos o inclinaciones— sino que debe suceder contra la naturaleza.

La forma en que se autodetermina la voluntad depende de una ley universal. Esa autodeterminación por la vía de la ley universal irracional es lo que Kant llama autonomía. En síntesis, este autor afirma que la buena voluntad es un deber para nosotros. Su forma es la de una ley universal y su materia la autodeterminación humana. Ha reconocido que la autonomía es el principio supremo de la moralidad y que un ser autónomo produce respeto. Igualmente, considera que a partir del deber se llega a conocer la idea de libertad, pero ahora se debe mostrar que solo por la idea de libertad, llega a existir el deber. Por forjarse un imperativo, el hombre se sabe libre, llega a tener conciencia de su estatuto de ser libre y así puede obrar libremente.

La anterior referencia teórica va a permitir construir un parámetro de interpretación de los comportamientos del profesional de la contaduría pública, este parámetro pretende identificar y relacionar los planteos de Kant en cuanto a la racionalidad ética, el deber ser, la voluntad con hechos y acciones cotidianas del ejercicio contable. En las prácticas de contabilidad está el escenario para valorar qué tan racionalmente éticos son los contables, qué disposición tienen para cumplir el deber ser de sus funciones y qué significado tiene la ética para su vida profesional. De este modo, se han formulado preguntas sobre la fidelidad de los hechos económicos y la influencia del entorno social como aspectos que develan el sentido de la acción del contable.

Ética de la empresa o ética en las organizaciones

En su gran mayoría, la práctica de acciones éticas profesionales impacta de mayor manera en contextos de relaciones de poder y de intereses particulares o donde hay capital. En ese sentido, las empresas pueden ser buenas representantes de esas relaciones; de tal modo, se presenta una reseña a la ética empresarial partiendo del supuesto de que en ella se podrá identificar el buen o mal comportamiento ético de los profesionales de la contaduría pública.

La ética empresarial —desarrollada a partir de la integración del diálogo y el respeto a los derechos humanos— permitirá a las empresas ser reconocidas moral y legítimamente. Esto es posible si se cumplen los acuerdos mínimos y los siguientes valores que son irrenunciables, es decir, que si no los cumplen, no podrán sobrevivir como empresas: calidad, honradez, mutuo respeto, cooperación, solidaridad, creatividad y manejo del riesgo.

Sin embargo, Adela Cortina (2000) reconoce la configuración de una ética económica, ética de los negocios o ética empresarial; al respecto, define la ética económica como aquella que se refiere a las relaciones sobre economía y ética, precisamente, a la reflexión ética sobre los sistemas económicos, en los cuales aparece con especial interés la ética del capitalismo.

Vale señalar aquí que la ética y el capitalismo hoy se conciben con otros ropajes desde una perspectiva contemporánea. Gilles Lipovetsky (2005) la ha caracterizado como una ética indolora de los nuevos tiempos democráticos, mediante la cual se va a representar un nuevo estilo de hacer las cosas tanto en el contexto social como en las organizaciones.

En este contexto, la ética y la moral aparecen en la dinámica de las organizaciones de un modo posmoderno, es decir, el ideal de la ética moderna y la moral —que designaba lo que era bueno y malo— ya no son imperativos categóricos que sirvan de guía en las acciones de las personas. Hoy, la ética y la moral de los negocios se identifican como instrumentos que se usan para objetivos específicos de la lógica empresarial y de intereses del capitalismo.

Lipovetsky (2005) presenta argumentos a propósito de la situación actual entre la ética y la economía. Él describe una relación de maridaje entre la ética y los negocios, en la cual la ética tiene un nuevo rol debido al desarrollo de las negocios, que ha puesto en alerta la forma y las prácticas empresariales; el mundo de los negocios aparenta una nueva conciencia social ligada a la búsqueda de nuevos valores que sirvan para interpretar los intereses contemporáneos de la lógica empresarial.

La ética de los negocios se entiende como un fenómeno de secularización de la moral; la nueva moral no obedece al conjunto de creencias y valores que fueron construidos por la tradición cultural, sino que obedece a la liberación racional que sobre valores y finalidades hacen los hombres en un ejercicio de exaltación del homo democraticus.

La moral y la ética de los negocios han sido reformadas para crear nuevos códigos a la luz de los cuales el interés económico se combine con el interés social. La ética de los negocios parece ser entonces la que permite fundar un escudo protector ante las graves consecuencias derivadas del sistema económico. "La moda de los códigos de valores está sostenida en la creencia de que la ética es esencial para el éxito comercial y financiero" (Lipovetsky, 2005, p. 249). De este modo, la creencia ha sido aprovechada por los empresarios que leen estratégicamente las demandas de los clientes, como la producción limpia, el discurso ambiental, la protección de los derechos humanos, el auxilio al pobre y discapacitado, que son atractivas e influyentes a la hora de tomar decisiones de compra e inversión. Así, las organizaciones económicas han optado por diseñar campañas publicitarias de apoyo y auxilio social a fundaciones sin ánimo de lucro, que muchas veces son financiadas con el aporte voluntario de los clientes o consumidores.

En la relación entre la ética y la productividad, se promueve la ética de la responsabilidad para que el trabajo se asuma como una aventura personal, una pasión, un espacio de autonomía. La responsabilidad se ha desprendido de la problemática disciplinaria del deber y tiende más al compromiso y al convencimiento de los trabajadores.

En síntesis, Lipovetsky (2005) expresa tres ideas sobre la ética: una ética como imperativo categórico que permita hacer la reflexión de las prácticas que se basan en una moral; la segunda idea es la ética que se pone al servicio de los negocios para mostrar la parte noble y responsable mediante un tipo de maquillaje que hace ver a las empresas con un sentido capitalista pero a la vez con un sentido de responsabilidad ante la sociedad, con lo cual construyen su legitimidad y su aceptación; la tercera idea de la ética es aquella que se ha transferido al pensamiento de los trabajadores, la cual trata de mostrar que la empresa es justa, digna y legítima; esta ética ha producido un tipo de comportamiento caracterizado por el compromiso y la entrega del trabajador hacia la empresa, al asumir esta última como promotora del trabajo que representa un escenario para la autonomía, el desarrollo personal y la dignidad social.

Estos referentes permiten asociar el comportamiento del contador público por cómo se ajustan estas descripciones a la realidad del ejercicio profesional contable. El contador se ve en una encrucijada al enfrentarse a situaciones en las cuales su ética y sus acciones juegan decididamente en su concepción sobre los hechos y las consecuencias de su trabajo. Las relaciones de poder y las dinámicas del capital no siempre respetan un pensamiento guiado por el deber ser; en ese momento, las acciones del profesional dependen de su recia formación ética y responsable o de las trampas creadas por el sistema social y económico (la acumulación, el consumo, la conveniencia, la individualidad).

Con base en los planteamientos anteriores, tomados como referencia teórica, se indagó en una población muestral3 qué acciones o comportamientos se presentan en un grupo de contadores públicos, los cuales serán puestos en evidencia de manera indirecta por personal cercano a sus funciones. Conceptuar sobre la ética en la empresa permite unir la teoría kantiana con hechos concretos; para el caso de la contaduría pública, es la empresa o la organización el espacio donde surgen o se dan las acciones del contador público en términos de su ética y sus valores. Por ello, se tomaron aspectos como la voluntad y la conveniencia, ya que facilitan el análisis sobre cómo actúan los contables en contextos de relaciones de poder empresariales. El parámetro para interpretar las preguntas sobre asuntos de información contable se basa en actos propios de la vida empresarial, como la rentabilidad, el pago de deudas, el pago de impuestos y la aplicación de la regulación, entre otros.

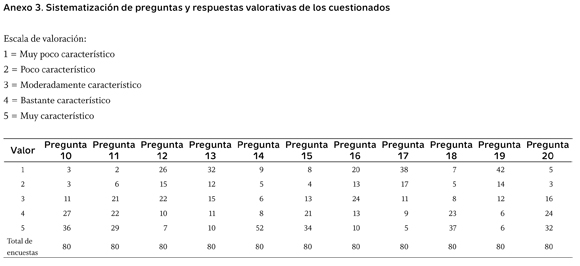

Los datos recogidos en la investigación se clasificaron en ocho categorías; en esta segunda parte se publican los resultados de cuatro de ellas. Estas son: racionalidad ética como imperativo categórico, autonomía, buena voluntad y conveniencia.

2. Hallazgos cualitativos sobre comportamientos y situaciones de la ética profesional contable en una muestra poblacional

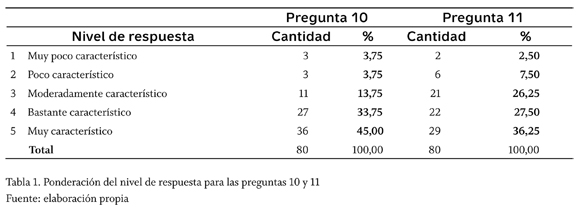

Como se indicó, se utilizó una encuesta de 11 preguntas (anexo 2) aplicada a 80 personas. Las respuestas se tabularon en una matriz (anexo 3) de manera resumida para mostrar cuántas personas valoraron de la misma forma cada respuesta; también se muestran tres tablas que resumen los cargos de los estudiantes, los semestres que cursaban y el número de empresas por categoría (pequeña, mediana y grande) a las que pertenecen. El análisis de las cuatro categorías (racionalidad ética como imperativo categórico, autonomía, buena voluntad y conveniencia) hizo necesario fijarse en algunas de las preguntas que constituyen cada categoría, para luego deducir o inducir hipótesis o situaciones subjetivas que den cuenta de las percepciones que sobre el comportamiento ético tienen los encuestados, de los contadores públicos con que trabajan.

2.1. Racionalidad ética como imperativo categórico

Parámetro para interpretar las preguntas

De este modo, la racionalidad ética se puede entender como aquel acto autodeterminado por el contador público que puede servir de aspiración universal, cuyo fin último sea el de corresponder a la confianza pública como un deber máximo, así como con todas las demás tareas contables, financieras y sociales de una organización.

Para sistematizar esta variable, se realizaron las siguientes preguntas:

10. ¿El contador de la empresa donde laboro aplica la ética profesional en su trabajo?

11. ¿El cálculo de las tasas impositivas se realiza con base en la fidelidad de los hechos económicos de la empresa?

Los resultados obtenidos fueron los siguientes:

El vínculo de la racionalidad con la ética se ha hecho con el propósito de identificar, tal como lo propuso Kant, un deber ser autodeterminado en actos de comportamiento del contador público. El concepto de racionalidad asumido como el que guía o ayuda a un individuo a tomar las mejores decisiones, es apropiado para ligarlo con la ética del contador público, porque este aspecto de la profesión contable hoy requiere revisiones y análisis detenidos, ya que está siendo cuestionado por la sociedad y en especial por las organizaciones.

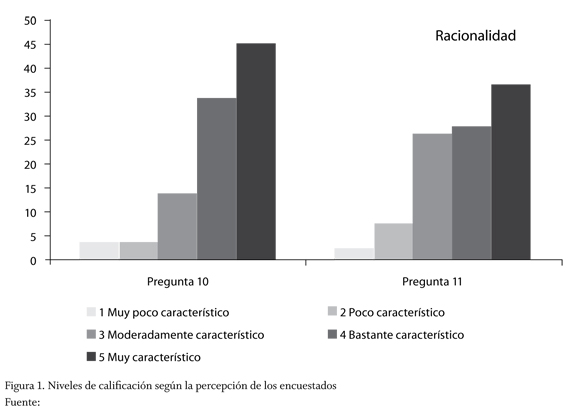

La pregunta 10 indaga si el contador público aplica la ética profesional en sus labores diarias. Como había sido presumido en las hipótesis iniciales de la investigación, la pregunta por la aplicación de la ética rara vez sería negada y así ha quedado demostrado por la muestra. Para la mayoría, entre el 78% y 93%, la aplicación de la ética por los contadores públicos es muy, bastante y moderadamente característica en las acciones del contador; sin embargo, el 14% de esta mayoría dice que es moderada, respuesta preocupante y que deja muchas cosas qué pensar, porque muestra una indecisión o una ambigüedad frente a la cual se podrían agrupar el 7,5% de las respuestas restantes que consideran que la ética se aplica poco o muy poco en las acciones del contador; en este sentido, también se podría decir que para casi un 21% de los encuestados la ética no se aplica adecuadamente. Este indicador es bastante alto y valdría la pena considerarlo como objeto de análisis y estudios por parte de los gremios profesionales, los programas académicos de contaduría pública, los docentes y los estudiantes.

El resultado de esta muestra bien puede ser representativo de la situación por la que atraviesa la ética profesional y su impacto en la confianza pública. Lo que sí queda en evidencia es que la ética del profesional contable no se ejerce completamente por los contadores públicos involucrados en la muestra analizada; en tal sentido, parecen encontrar justificación los sectores de la sociedad que dicen que la profesión de la contaduría pública no goza de valores éticos, de revelaciones plenas, de objetividad y verdad.

A partir de este indicador, se puede empezar a entender la complejidad de la aplicación ética en las tareas contables; es necesario reconocer que el contexto que rodea estas tareas se caracteriza por los fraudes y la corrupción, fruto de la difícil situación social y económica que vive la sociedad actual. Este hecho ha venido siendo atendido por la academia universitaria en los cursos de ética, aunque los argumentos dados en ellos no garantizan que el egresado sea totalmente ético en sus comportamientos, se debe considerar que la cultura que en general gobierna los actos y el desarrollo de los procesos organizacionales (la mentalidad moderna) está incrustada en la vida de cada sujeto que ha nacido y crecido en ella; así, la ética se vuelve un ideal y un objetivo de la misión universitaria sobre todo en profesiones como la contable; este objetivo se debe evaluar permanentemente en primer lugar por los currículos y las propuestas académicas institucionales y en segundo lugar, por los organismos que controlan y vigilan el ejercicio de la contaduría pública en Colombia.

La pregunta por la fidelidad para el cálculo de las tasas impositivas se ha hecho para tratar de medir en un ejemplo cotidiano la actuación racionalmente ética: se indagó si la determinación de las tasas impositivas se realiza con base en la fidelidad de los hechos económicos de la empresa donde laboran los encuestados.

Los resultados obtenidos en la muestra indican que el 64% considera que sí se cumple con fidelidad la determinación de esas tasas, al ser ese cálculo valorado entre muy y bastante característico de los actos de las empresas. De igual manera, se identifica con 10% a quienes no tienen en cuenta la fidelidad de los hechos económicos para calcular las tasas impositivas; en otras palabras, es poco o muy poco característico que los cálculos de las tasas impositivas NO se realicen con base en la fidelidad de los hechos económicos de la empresa. Hay un 26% para el cual esta práctica se lleva a cabo moderadamente, es decir, a veces se cumple, a veces no, lo cual hace pensar que el comportamiento de los contadores vinculados a la investigación en este aspecto no es adecuado; no se sabe con certeza qué motivos llevan al contador a aceptar esta práctica en las empresas donde labora.4 Ligada a la pregunta anterior, la falta de fidelidad en el asunto en cuestión muestra que hay problemas en la ética profesional del contador público que poco a poco están caracterizando las acciones de un grupo de contables, por lo menos así lo prueban los resultados de la muestra analizada. No es nuevo que muchas empresas y muchos contadores aplican con regularidad la práctica de evadir impuestos mediante el ocultamiento o el maquillaje de la información contable, podría decirse que este comportamiento es representativo de la mentalidad moderna para el caso de la individualización y el reconocimiento en una sociedad de consumo en la que se hace necesario poseer dinero y, en el mejor de los casos, acumularlo. Para las organizaciones o empresas, una de las formas de acumular riqueza es evadir impuestos, es decir, pagan menos dinero al fisco nacional para aumentar sus márgenes de rentabilidad. También es sabido que la dirigencia o los propietarios obligan o incentivan en el mejor de los casos a los contadores para que consientan y elaboren los informes respectivos para que se cumpla el objetivo de la evasión o la elusión de impuestos.5

De este modo, se puede colegir que lo propuesto por Kant en torno a la capacidad del ser racional y autodeterminado en sus acciones, no se logra cumplir en el contexto de las organizaciones que se vincularon en la muestra analizada; contrariamente, emerge una racionalidad económica que parece orientar las decisiones tanto de empresarios como de contadores públicos en sus actividades económicas y financieras.

Una vez más, vale la pena llamar la atención para que quienes tengan responsabilidad en toda esta situación reconsideren el papel de la ética en la profesión contable y en el manejo de las organizaciones empresariales, de tal modo que se adecúen permanentemente los planes curriculares, los contenidos académicos, la misión y la visión de los programas de contaduría pública.

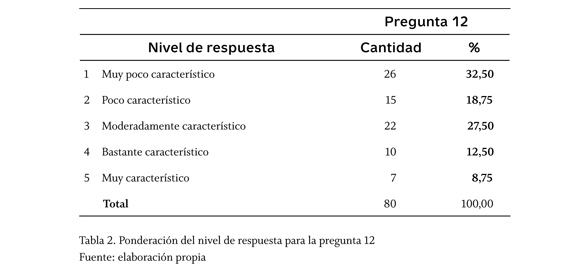

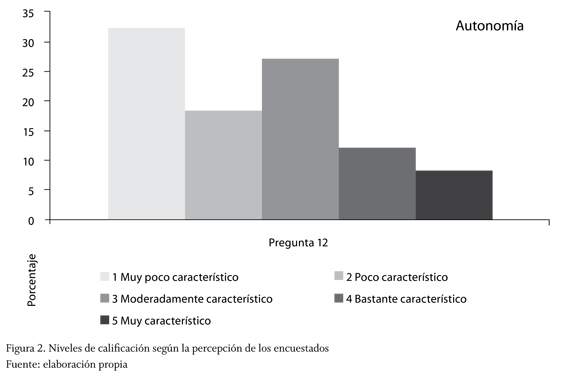

2.2 Autonomía

Seguidamente, se describe el análisis de la variable autonomía, pues se ha considerado que el comportamiento ético del contable debe gozar de la autonomía en su pensamiento para que la aplicación de la ética sea lo más adecuada posible.

Parámetro para interpretar la pregunta

La autonomía que describió Kant es concebida como una ley universal que permite a los hombres tener autodeterminación para escoger o concebir un deber ser; igualmente, reconoció que la autonomía es el principio supremo de la moralidad y que un ser autónomo produce respeto.

Para el análisis de esta variable se realizó la siguiente pregunta:

12. ¿El contador público de la empresa donde laboro está influenciado en su comportamiento, además del ambiente interno de la empresa por aspectos externos a ella (el desempleo, la pobreza, la inseguridad, la violencia, el desplazamiento, el costo de la vida, etc.)?

Los resultados obtenidos fueron los siguientes:

Al plantearse la aplicación de la ética en el ámbito de la profesión contable también surge la inquietud por la influencia que ejerce el medio social sobre el pensamiento del contador público, pues se ha considerado que los problemas sociales como el desempleo, la pobreza, la inseguridad, la violencia, el desplazamiento, el alto costo de la vida, entre otros, de un modo u otro afectan el pensamiento de la gente que ha realizado estudios profesionales, que conoce y está consciente del origen, las causas, los motivos de los problemas sociales, en especial de aquellos que se pueden relacionar con el trabajo de la contaduría pública. Por tal motivo, se ha preguntado por la influencia de estos aspectos en el comportamiento ético del contable, lo cual se ha denominado autonomía, con la intención de saber qué grado de autonomía de pensamiento y autodeterminación posee el contable en el desarrollo de su ejercicio contable, en otras palabras, en qué grado lo afectan las problemáticas sociales para la aplicación adecuada de su ética profesional.

Las respuestas de los encuestados revelan que para el 21% es bastante y muy característico que el contable se deje influenciar por las problemáticas sociales descritas. Se considera un indicador bastante bajo, dada la importancia de tales temas en el escenario profesional y de desarrollo social, que hipotéticamente debería ser preocupación de todo sujeto educado profesionalmente.

La influencia es moderada para el 28%, es un indicador ambiguo porque no ofrece claridad de si la influencia del medio social es permanente o no. Este indicador es de doble filo, pues permite las dos interpretaciones ambiguas a la vez. Sorprende que el 51% de los encuestados aprecie que la problemática social influencia poco o muy poco el comportamiento del contador público; este indicador señala que en los contadores vinculados a la investigación florece más la idea de la individualidad por encima del ideal de lo colectivo y de lo social. Al parecer, hay un efecto de burbuja que le impide al contador sensibilizarse y ponerse en contacto con la sociedad y sus problemas, pero específicamente con aquellos propios o que se relacionan directamente con las labores de la contaduría pública, esto respecto de los datos de la muestra. Si a este 51% se le agrega el 28% anterior, se tiene que el 79% de la muestra aprecia un alejamiento del contador público y de su comportamiento de las principales problemáticas sociales del país. Esta consideración es bastante delicada y, sumada a la racionalidad ética, muestra un panorama complejo en el que a diario se desenvuelve el trabajo contable en las organizaciones. Es preciso preguntarse entonces, ¿cuáles serán los futuros objetivos, misiones, propuestas y perspectivas de los agentes contables, para empezar a contribuir a la solución de las debilidades mostradas hasta aquí?

Sobre la autonomía de los contadores públicos vinculados a la investigación, se puede decir que no ha sido forjada y no ha sido trabajada, ya sea por la institucionalidad educativa o por la persona misma. Esto se puede deducir en el caso de las respuestas dadas por los encuestados de la muestra. Construir la autonomía es construir el aprecio por el deber ser, por la justicia y la equidad en los procesos que soportan el desarrollo de la sociedad; la autonomía como valor del pensamiento moderno augura un hombre justo creado para la vida comunitaria. La muestra que se obtuvo de las encuestas indica que ello no se cumple a cabalidad, motivo por el cual se esperaría que se desarrollen nuevos estudios y análisis a futuro, pues los valores aquí analizados cambian y se reconfiguran con cada nuevo estudiante que ingresa a la universidad, de modo tal que la investigación de estos temas no tiene cuándo acabar.

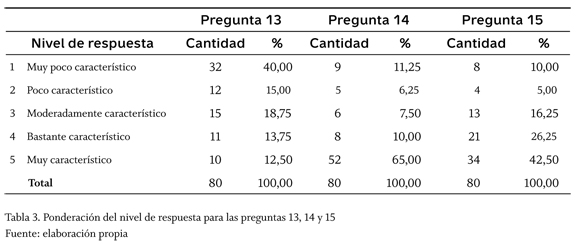

2.3 La buena voluntad

Se ha considerado esta variable, porque está ligada a las acciones conforme al deber y por deber, algo que es un ideal en el comportamiento del contador público. Para ello se han formulado tres preguntas sobre casos específicos de la vida económica y organizacional que dan cuenta de la consideración del deber ser que tiene el contador hacia esos casos específicos.

Parámetro para interpretar las preguntas

Según Kant (1972), una acción es buena cuando se realiza por deber (buena voluntad) y no por inclinación. El hombre solo obra moralmente cuando reprime sus sentimientos e inclinaciones y hace lo que debe hacer. Kant distingue las acciones conforme al deber y por deber, que son las que uno realiza guiado por la "buena voluntad"; solamente cuando el hombre reconoce que debe pagar una deuda porque esa es su obligación, se considera genuinamente una persona moral. Kant presenta la siguiente tesis relacionada con la acción conforme al deber: "Si el hombre actuara alguna vez única y exclusivamente por el deber, esta actuación sería una prueba irrefutable de la libertad como primera causa incondicionada. 'Lo hice porque entendí que debía hacerlo' es lo que se añade a la frase de 'Yo soy responsable'. 'Lo hice libremente' quiere decir 'entendí que era mi deber hacerlo'" (Camps 2002, p. 325). El deber es —en últimas— un concepto, repárese en que lo intelectual es la condición de deber, propia de un determinado concepto como regla de conducta; pero el deber es un acto plenamente espontáneo, en el que la libertad produce su efecto.

Para sistematizar esta variable, se realizaron las siguientes preguntas:

13. ¿La cancelación de deudas u obligaciones con terceros no se realiza de acuerdo a la razonabilidad de la información contable, sino de acuerdo a las conveniencias de la gerencia?

14. ¿Los pagos de aportes a seguridad social (EPS, pensión, ARL y aportes parafiscales) se calculan mediante los valores reales del ingreso base de cotización del empleado?

15. ¿El contador en su empresa concientiza al empresario de que el pago de impuestos contribuye a cumplir una función social de la empresa?

Los resultados obtenidos fueron los siguientes:

El deber ser se ha asociado en este caso a tres situaciones, como el pago de deudas u obligaciones, los pagos de seguridad social de los trabajadores y el pago de impuestos como una función social. Si el resultado es el cumplimiento de estos deberes, habrá una satisfacción en cuanto a la buena voluntad del contador público. Los resultados de la muestra indican que, para la pregunta 13, el 45% de los encuestados aprecia que la cancelación de deudas se realiza de acuerdo a los intereses o conveniencias de la gerencia; esto sugiere que los directivos tienen un estilo de comportamiento que no se ajusta al cumplimiento de compromisos adquiridos en una lógica del deber ser, lo cual genera desconfianza en las relaciones económicas; en algunos casos, esto ocurre solo por el deseo de los gerentes de no pagar lo que deben y hacer sentir al acreedor que la empresa tiene el poder y que ellos deciden qué pagan y en qué momento lo hacen, sin importar el criterio o la opinión del contador. Equilibradamente, el 55% restante considera que esta situación sucede poco o muy poco en sus lugares de trabajo, lo que lleva a sostener que en este grado de ocurrencia, la gerencia respeta la información y los criterios de los sistemas de información contable y cancela sus deudas conforme a los tiempos y montos correctos. Se puede decir también que así se cumple con una manera de representar el deber ser del correcto desarrollo de las transacciones comerciales y del funcionamiento de la lógica contable de las organizaciones.

En lo concerniente a los aportes de seguridad social, resultó que el 75% cumple a cabalidad este tipo de pagos, tal como lo indican los valores reales del sistema contable, lo cual indica que se cumple el deber ser en este tipo de obligaciones en un alto grado. Contrario a lo preasumido, por algunos casos conocidos, la mayoría de las liquidaciones de los aportes de seguridad social se realiza como lo ordena la ley; eso quiere decir que cuando hay un mandato o una ley de por medio, muy poco o poco —18% de la muestra— se arriesga a no cumplir dicha ley. No se puede afirmar con certeza que la ley y el castigo por incumplirla hacen que se cumpla este deber ser, o si esto obedece a la conciencia y la voluntad propia de la gerencia y del contador. El hecho de que el 7% a veces lo haga y a veces no, puede interpretarse sumado a cualquiera de los extremos, pero no es tan significativo, ya que no cambia el análisis realizado de manera contundente.

La pregunta 15 indaga por la concientización que realiza el contador público al empresario sobre la función social de pagar impuestos. La muestra indica que el 69% de los contadores hace la labor de concientización; para el común de la sociedad, es sabido que la mayoría de las empresas evita el pago de impuestos y para ello se escuda en argumentos sobre la corrupción y cosas similares. Es un hallazgo interesante que el 69% de los encuestados considere que los contadores públicos de las empresas donde laboran argumentan a la dirigencia o los propietarios la importancia y la función social que cumplen al pagar los impuestos; se reconoce que esta labor no es nada fácil, pues implica demostrar lo contrario del pensamiento del empresario normal, que ve al Estado como un foco de corrupción y como algo negativo desde muchos puntos de vista, tarea compleja porque se debe acudir al deber ser, algo sobre lo cual no se tienen tantas pruebas como sí las hay para demostrar que efectivamente parte del erario termina en manos de comisionistas, intermediarios, contratistas, interventores y no en la inversión de beneficios para la sociedad. Aun así, es un acto ético y muy profesional de parte de los contables concientizar a diario a los empresarios sobre este tópico que, a la vez, apoya indirectamente el desarrollo de la sociedad y de la población menos favorecida.

El 31% restante está distribuido en un 15% que considera que poco o muy poco se concientiza al empresario al respecto y un 16% que la aprecia como una labor moderada por parte del contador de las empresas donde laboran.

En síntesis, la mayoría de los contables cumple el deber ser de contribuir con sus criterios y argumentos al cumplimiento del pago de los impuestos por parte de los empresarios.

Si se recogen las respuestas de las tres preguntas, se encuentra que la mayoría apunta al cumplimiento del deber ser para los casos específicos propuestos. De esta manera, la buena voluntad —como la llamó Kant— en el contexto del ejercicio profesional contable, se cumple en un buen grado; si bien es un indicador alentador, también preocupa que el 44% restante aplique la buena voluntad moderadamente, poco o muy poco en sus labores diarias. Este hecho explica las quejas de muchos trabajadores que sorprendidos se dan cuenta de que sus empleadores no les han pagado sus respectivos aportes de seguridad social, las quejas e inconformidades de acreedores y las estrategias de la Dirección de Impuestos y Aduanas Nacionales, DIAN, para disminuir la evasión de impuestos. Puede decirse que según los datos de la muestra, el deber ser se respeta y se cumple en los actos y comportamientos del contador público, lo que evidencia supremacía frente a quienes no lo cumplen. Ligeramente (56% vs 44%), la buena voluntad aventaja los "malos" comportamientos, pero esto debe considerarse un motivo para fortalecer los procesos de formación y educación universitarios. Allí, todavía hay una posibilidad de crear conciencia social y pensamiento justo para apoyar el bienestar de la población en general.

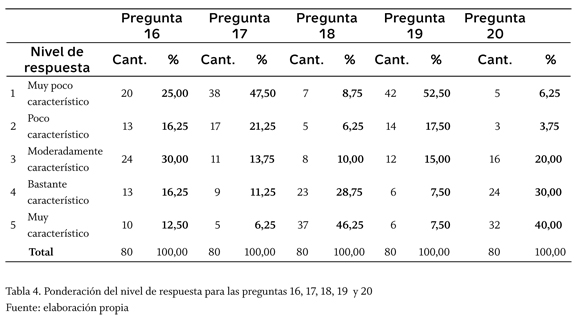

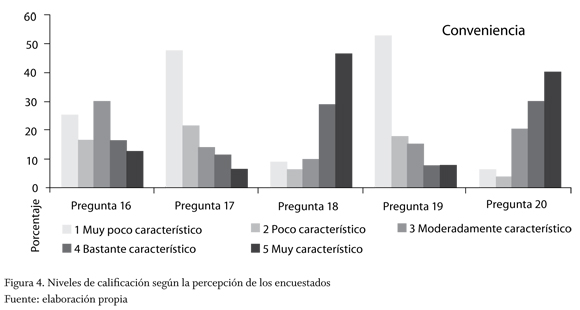

2.4 La conveniencia

Continuando con la relación entre variables que sirvan para explicar el comportamiento ético del contador público, se presenta la variable de la conveniencia que tiene el propósito de reflejar cómo se comporta el contador en algunas situaciones que, a menudo, suceden en algunas organizaciones y que pueden ayudar a establecer un grado de aceptación de cosas por conveniencia, lo cual aleja la buena voluntad o el deber ser de los actos éticos del contador público.

Parámetro para interpretar las preguntas

Actuar por conveniencia es ir en contra de los imperativos categóricos; para Kant (2001), un acto es malo, cuando el sujeto realiza el acto porque espera sacar de él alguna consecuencia favorable, si lo realiza como un medio (imperativo hipotético). Las acciones que caracterizan este modo de pensar son las acciones conforme al deber. En ellas, solo hay una adecuación externa del sujeto hacia la norma. El individuo actúa por temor o inclinación a la ley, no por respeto al deber: por ejemplo, cuando un sujeto paga una deuda solo por temor a las consecuencias (comportamiento amoral o sin significación moral). Según Kant (2001), no es moral el hombre que por accidente cumple lo que promete o el que paga sus deudas por temor a ser enjuiciado, o bien, por pura conveniencia.

Para sistematizar esta variable, se realizaron las siguientes preguntas:

16. ¿Las acciones del contador público de la empresa donde laboro dan prioridad a la obtención de beneficios económicos para la empresa antes que a los principios éticos de la profesión?

17. ¿Los ajustes contables y financieros a diversas partidas contables (cartera, depreciaciones, inventarios, etc.) son establecidos por la gerencia de la empresa, en vez de hacerse por los resultados de información contable?

18. ¿Los registros contables de las operaciones diarias de la empresa se elaboran teniendo en cuenta la aplicación de normas éticas de la Ley 43 de 1990 que comprende el código de ética de la profesión de la contaduría pública?

19. ¿Se manipula la información contable a conveniencia de la empresa en la presentación de los estados financieros a usuarios externos de la información (bancos, corporaciones financieras, acreedores, proveedores)?

20. ¿El contador aplica en su campo de acción y/o ejercicio profesional normas de ética: independencia mental, responsabilidad, capacidad, cumplimiento, confidencialidad, compromiso, idoneidad, actualización profesional, respeto a sus colegas, integralidad?

Los resultados obtenidos fueron los siguientes:

Los casos específicos que preocupan en estas preguntas son el hecho de que el contador público acepte que se hagan cosas que benefician a la empresa, dejando a un lado los preceptos o parámetros de la ética profesional; también preocupa el grado de aceptación y aplicación de las normas de ética profesional que se establecen en el marco de la Ley 43 de 1990; por último, se indaga por el nivel de manipulación de la información contable para favorecer los intereses de la gerencia o de la empresa.

En tal sentido, las preguntas 16 y 17 permiten identificar actos no recomendados que se ejecutan por conveniencia, ya sea para la empresa como en este caso o por conveniencia para el contador. Se cuestiona si las acciones del contador dan prioridad a los beneficios económicos antes que a los principios de la ética; y si los ajustes contables que se realizan en cada período obedecen a la razonabilidad de la información contable o a los intereses de la gerencia. Los resultados obtenidos en la muestra, una vez promediados los datos de las preguntas 16 y 17, indican que para el 23% de los encuestados, los actos del contador y de la gerencia de la empresa están dirigidos a obtener beneficios económicos por encima de preceptos profesionales de la contaduría pública, es decir, hay una motivación de conveniencia: no preocupan la legalidad de la información contable ni la ética que podría llamarse social y/o profesional. Un porcentaje parecido aparece en grado moderado con un 22%, lo cual puede interpretarse como que en ocasiones se actúa por conveniencia y otros con ética. Reconforta que para el 55% de la muestra, los actos empresariales y contables se adecúan a los principios éticos contables y, los empresarios y dirigentes son respetuosos de los resultados de la información contable lo que produce un ejercicio de buena administración, rodeado de confianza y buen gobierno. Los diferentes rubros que pueden ser objeto de malos manejos, aparentemente están siendo tratados con el debido respaldo legal y con la legalidad que la confianza requiere para que la comunidad acepte y valide a las organizaciones que cumplen su función en la sociedad.

Las preguntas 18 y 20 también se unen en el propósito de averiguar en qué medida el contador público y los registros contables que este efectúa, aplican la Ley 43 de 1990 y las normas de ética en ella consignadas. En concordancia con el 55% anterior, en este punto, los encuestados respondieron que sí se aplica la ética y esta aplicación de las normas existentes para rodear de principios éticos el ejercicio profesional contable alcanza un 72%; al contrario, el 13% consideran que no existe la ética en los registros contables y menos en la aplicación de conceptos como idoneidad, compromiso, independencia, responsabilidad, etc. Esto puede ligarse con el porcentaje del 23% anterior de los que actúan por conveniencia. Este 13% parece indicar que en 10 casos de los 80, la ética contable no existe en las organizaciones, de tal modo que se sigue evidenciando la necesidad de educar y formar con mentalidad moderna, pero con los argumentos y las ideas originarias de este movimiento, no con las transformaciones sufridas por el pensamiento moderno a causa de la vida libre y adinerada, promovida por la sociedad de consumo (Von Martin, 1996). La ética, como la conceptualizó Kant, sigue siendo válida: es necesario fundar la ética en los profesionales, los estudiantes y los empresarios.

La pregunta 19 combinó la variable de la conveniencia y la manipulación: la información contable —al ser manipulable— ofrece algún tipo de conveniencia para la empresa o para los usuarios interesados en ocultar información. El principio de revelación plena se ve vulnerado y le quita a la información su relevancia, importancia, utilidad, pertinencia y oportunidad, en los análisis de perspectivas y rumbos de las organizaciones. Este hecho —que no es un ideal— está representado por un 15% de la muestra encuestada; al contrario, el 70% considera que la información contable no es manipulada ni por el contador ni por los dirigentes. Este alto porcentaje indica —junto con las anteriores respuestas de este bloque— que la ética contable, los principios morales y la negación a la manipulación son muy recurrentes en las actividades de los contadores públicos, lo cual deja ver que si bien hay casos de corrupción y malos manejos contables, sobresale el imperativo categórico de la ética, del deber ser, del respeto y la generación de confianza en la sociedad.

Conclusiones

Esta investigación permitió establecer una relación conceptual y argumental entre los principios de la ética, del poder y la modernidad y el ejercicio profesional de la contaduría pública. Esto facilitó identificar con claridad las causas de algunos comportamientos éticos del contador público. La mayoría de ellas se puede explicar desde el marco de la cultura y la mentalidad moderna, más bien desde el hibridaje de la modernidad que se desarrolló en Colombia, de acuerdo con los argumentos del profesor Fernando Cruz-Kronfly.

La contaduría pública es una profesión que debe alimentarse conceptualmente de las ciencias sociales y humanas para proponer explicaciones y argumentos válidos a los fenómenos sociales, políticos, económicos y culturales que afectan o influyen el desarrollo y aplicación de las prácticas contables en las organizaciones.

El poder, la ética y el comportamiento ético son variables sociológicas que claramente influyen en el ejercicio de la contaduría pública, más en unas situaciones que en otras; estas vienen ligadas a los cambios que la mentalidad moderna ha tenido en el último siglo. Estos cambios se notan por ejemplo en el comportamiento ético de las personas y en la actitud de los dirigentes de las organizaciones, factores básicos para el funcionamiento económico y administrativo de cualquier organización económica.

La ética del contador público —más que un componente del currículo— es una variable compleja para estructurar o fundar el pensamiento de los estudiantes y futuros contadores, por lo cual debe ser asumida como aspecto fundamental de la formación de las personas, que viene adherido a ellos antes de ingresar a la universidad, y que el proceso de formación universitaria debe ayudar a enrutar, conceptualizar y relacionar con el complejo contexto en el cual se ejecuta la profesión contable.

Los valores asociados al comportamiento del grupo de profesionales estudiados por medio de la información obtenida de una fuente indirecta, permitieron evidenciar que aspectos como la ética, el cumplimiento del deber ser, la autonomía, la voluntad y la conveniencia están ligados al saber hacer del profesional contable, pero que de una u otra manera dependen de las relaciones de poder ejercidas por las complejidades organizacionales.

El análisis sugiere que es necesario seguir inculcando el aprecio por el deber ser, por la justicia y la equidad en los procesos que soportan el desarrollo de la sociedad; la autonomía como valor del pensamiento moderno augura un hombre justo creado para la vida comunitaria, pero este valor ha perdido presencialidad en el contexto del pensamiento y de la construcción de procesos sociales. La muestra que se obtuvo de las encuestas así lo ha corroborado, motivo por el cual se esperaría que se desarrollen nuevos estudios y análisis a futuro, ya que los valores cambian y se reconfiguran con cada nuevo estudiante que ingresa a la universidad.

Pie de página

1Se entiende por idónea la forma de actuar que favorezca el bienestar social, la justicia, la igualdad, la equidad, la imparcialidad, tal cual como se concibe en la Ley 43 de 1990.

2De las 26 preguntas utilizadas para toda la investigación, solo 11 están asociadas a los propósitos de este texto, que corresponden a los temas de la racionalidad ética, la autonomía, la buena voluntad y la conveniencia. Las demás hacen parte de la primera divulgación de resultados de esta investigación.

3Un foco muestral de 80 encuestados con 26 preguntas cada uno, que se estudió para proceder al tratamiento comprensivo y detallar nuevos aspectos que no son tan claros en las justificaciones de los comportamientos de los contadores públicos.

4Para mayor ampliación sobre cómo se pierden los impuestos en la maraña burocrática, en el sentido de no revelarlos en las declaraciones correspondientes, pueden verse los estudios de Fernando Cepeda-Ulloa, La corrupción en Colombia, de Tercer Mundo Editores, 1997; los planteamientos de Danilo Lugo en su estudio Delitos económicos y financieros en la empresa pública y privada, en el cual sostiene que el crimen organizado y sus organizaciones delictivas pueden afectar desde grandes empresas multinacionales hasta pequeñas empresas familiares. Sin saberlo, muchas personas (miembros de las juntas directivas, gerentes, directores de departamentos hasta empleados de bajo perfil) fácilmente se pueden involucrar en una red delictiva de consecuencias penales incalculables. También muestra los peligros que tienen los directores y empleados de las empresas al involucrarse, sin saberlo, en actividades delictivas como el lavado de activos, dólares, importaciones o exportaciones ficticias, las consecuencias penales que ello tiene y los castigos de la justicia nacional e internacional para este tipo de delitos (Ed. Disonex, Grabación Sonora, 2003, Colombia). Por último también ver el trabajo Delitos contra la administración pública, de Alfonso Gómez-Méndez, Universidad Externado de Colombia, 2000.

5Algunos ejemplos de casos de evasión de impuestos están referenciados en estudios y monografías como los siguientes: Causas de evasión del impuesto al valor agregado (IVA) en Colombia, de los estudiantes Nelson Alexander Ordóñez y Germán Garzón-Burbano; monografía que otorgó título de contador público en la Universidad del Valle, 2004, Colombia. El estudio de Fedesarrollo Evasión del impuesto a la renta en Colombia: 1995-1998, realizado por Roberto Steiner y Carolina Soto, Colombia, 1998. También puede verse la monografía de grado Decisiones de política tributaria, un juego de coordinación entre gobierno y agentes privados, elección de carga tributaria y evasión de impuesto a la renta, de la estudiante Ana María Rodríguez-Pulecio. Universidad del Valle, Colombia. 2006.

Referencias

Bauman, Zygmunt (2011). Ética posmoderna: en busca de una moralidad en el mundo contemporáneo. Buenos Aires: Siglo XXI Editores. [ Links ]

Camps, Victoria (ed.) (1987). Historia de la ética. Vol. 1. Barcelona: Crítica. [ Links ]

Camps, Victoria (ed.) (2002). Historia de la ética. Vol. 2. Barcelona: Crítica. [ Links ]

Child, Jorge & Arango, Mario (1988). Bancarrota y crisis. Bogotá: Grijalbo. [ Links ]

Colombia (1990). Ley 43 de 1990, por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de contador público y se dictan otras disposiciones. Diario Oficial, 39.602, 13 de diciembre de 1990. Disponible en: http://www.oas.org/juridico/spanish/mesicic3_col_ley43.pdf [ Links ]

Cortina, Adela (2000). Ética de la empresa. Madrid: Trotta. [ Links ]

Cortina, Adela (2001). Hasta un pueblo de demonios. Barcelona: Ariel. [ Links ]

Cruz-Kronfly, Fernando (1994). La sombrilla planetaria. Modernidad y postmodernidad en la cultura. Bogotá: Planeta. [ Links ]

Cruz-Kronfly, Fernando (1998). La tierra que atardece. Ensayos sobre la modernidad y la contemporaneidad. Bogotá: Planeta. [ Links ]

Flor-Ortega, Naila Katherine (2011-2013). La contabilidad vista como dispositivo de poder: aproximación interpretativa desde la perspectiva foucaultiana. Tesis, Universidad del Valle. Facultad de Ciencias de la Administración, Cali. Cuadernos de Contabilidad, 14 (34), 133-158. Disponible en: http://www.javeriana.edu.co/fcea/cuadernos_contab/vol14_n_34/vol14_34_5.pdf [ Links ]

Foucault, Michel (2007). Historia de la sexualidad 1: la voluntad de saber. México: Siglo XXI Editores. [ Links ]

Franco, Rafael (2005). Réquiem por la confianza. Armenia: Investigar Editores. Disponible en: http://www.jackaraujo.com/requiemporla.pdf [ Links ]

Franco, Rafael (2007). La profesión contable y los escándalos empresariales. Revista Libre Empresa, Universidad Libre Cali, 4 (1), 29-74. [ Links ]

Galbraith, John (1985). La anatomía del poder. Barcelona: Editorial Plaza & Janés. [ Links ]

Giraldo, Gregorio & Mendoza, Martha (2002). La racionalidad del marco conceptual de la contabilidad financiera en Colombia contenido en el Decreto 2649 de 1993. Tesis no publicada. Universidad del Valle. Facultad de Ciencias de la Administración, Cali. [ Links ]

Kant, Immanuel (1972). Fundamentación de la metafísica de las costumbres. México: Porrúa. Disponible en: http://www.philosophia.cl/biblioteca/Kant/fundamentacion%20de%20la%20metafisica%20de%20las%20costumbres.pdf [ Links ]

Kant, Immanuel (2001). Crítica de la razón práctica. Madrid: Alianza Editorial. [ Links ]

Lipovetsky, Gilles (2005). El crepúsculo del deber. Una ética indolora de los nuevos tiempos democráticos. Barcelona: Anagrama. Disponible en: http://www.upv.es/laboluz/leer/books/Lipovetsky_El_crepusculo_del_deber.pdf [ Links ]

Martin, Alfred von (1996). Sociología del Renacimiento. Colombia: Fondo de Cultura Económica, FCE. Colección popular. [ Links ]

Anexos

Anexo 2. Guía de cuestionario aplicado

Aproximación a la relación entre aspectos sociológicos del poder y la ética profesional del contador público

Variables/sentencias

Racionalidad ética, como imperativo categórico

1. ¿El contador de la empresa donde laboro aplica la ética profesional en su trabajo?

2. ¿El cálculo de las tasas impositivas se realiza con base en la fidelidad de los hechos económicos de la empresa?

Autonomía

3. ¿El contador público de la empresa donde laboro está influenciado en su comportamiento, además del ambiente interno de la empresa por aspectos externos a ella (el desempleo, la pobreza, la inseguridad, la violencia, el desplazamiento, el costo de la vida, entre otros)?

Buena voluntad (acciones conforme al deber y por deber).

4. ¿La cancelación de deudas u obligaciones con terceros no se realiza de acuerdo a la razona-bilidad de la información contable, sino de acuerdo a las conveniencias de la gerencia?

5. ¿Los pagos de aportes a seguridad social (salud, pensión, riesgos profesionales y aportes parafiscales) se calculan mediante los valores reales del ingreso base de cotización del empleado?

6. ¿El contador de la empresa concientiza al empresario de que el pago de impuestos contribuye a cumplir una función social de la empresa?]

7. Conveniencia (sin significación moral, conforme al deber).

8. ¿Las acciones del contador público de la empresa donde laboro dan prioridad a la obtención de beneficios económicos para la empresa antes que a los principios éticos de la profesión?

9. ¿Los ajustes contables y financieros a diversas partidas contables (cartera, depreciaciones, inventarios, etc.) son establecidos por la gerencia de la empresa, en vez de hacerse por los resultados de información contable?

10. ¿Los registros contables de las operaciones diarias de la empresa se elaboran teniendo en cuenta la aplicación de normas éticas de la Ley 43 de 1990 que comprende el código de ética de la profesión de la contaduría pública?

11. ¿Se manipula la información contable a conveniencia de la empresa en la presentación de los estados financieros a usuarios externos de la misma (bancos, corporaciones financieras, acreedores, proveedores)?

12. ¿El contador aplica en su campo de acción y/o ejercicio profesional normas de ética: independencia mental, responsabilidad, capacidad, cumplimiento, confidencialidad, compromiso, idoneidad, actualización profesional, respeto a sus colegas, integralidad?