Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.14 no.35 Bogotá jul./dic. 2013

Una aproximación teórica a los modelos de medición y valoración contable en una economía inmaterial*

A theoretical Approach to Accounting Measurement and Valuation Models on an Immaterial Economy

Aproximação teórica dos modelos de aferição e avaliação contábil em uma economia imaterial

Zoraida Ramírez-Gutiérrez1

Andrés Mauricio Gómez-Sánchez2

1Contadora pública, Universidad del Quindío, Armenia, Colombia. Especialista en administración financiera, Universidad La Gran Colombia, Armenia, Colombia. Magistra en administración económica y financiera, Universidad Tecnológica de Pereira, Pereira, Colombia. Docente de planta, Departamento de Ciencias Contables, Universidad del Cauca, Popayán, Colombia. Correo electrónico: zramirez@unicauca.edu.co

2Economista, Universidad del Valle, Cali, Colombia. Especialista en gerencia de proyectos, Universidad del Cauca, Popayán, Colombia. Magíster en economía aplicada, Universidad del Valle, Cali, Colombia. Docente de planta, Departamento de Ciencias Económicas, Universidad del Cauca, Popayán, Colombia. Correo electrónico: amgomez@unicauca.edu.co

Fecha de recepción: 28 de febrero de 2013 Fecha de aceptación: 15 de julio de 2013

Para citar este artículo

Ramírez-Gutiérrez, Zoraida & Gómez-Sánchez, Andrés Mauricio (2013). Una aproximación teórica a los modelos de medición y valoración contable en una economía inmaterial. Cuadernos de Contabilidad, 14 (35), 747-780.

Resumen

Este artículo de reflexión se centra en mostrar un recorrido teórico por las principales tensiones en materia de medición y valoración, que han sido producto de discusión a través de la historia, en disciplinas como la economía y la contabilidad, para procurar dejar al descubierto la necesidad imperiosa de que la contabilidad atrape la realidad de la nueva economía y evidencie en informes (financieros o no financieros) con la ayuda de diversidad de modelos atemperados al mundo de hoy, formas de reconocimiento, medición, valoración y revelación de los bienes de naturaleza inmaterial, que tienen características propias, diferentes a aquellos bienes tangibles o materiales. Se pretende generar un marco de referencia hacia las tendencias en materia contable, ligadas a las dinámicas empresariales de las nuevas economías y la forma de representación de los bienes que se originan en ellas.

Palabras clave autor Economía inmaterial, intangibles, activos intangibles, valoración contable, medición contable, capital intelectual.

Palabras claves descriptor Economía-Historia, teoría económica, economía de la información, contabilidad financiera, contabilidad multidimensional, valoración de empresas.

Código JEL A12, G12, G30

Abstract

This reflection article is focused on presenting a theoretical overview of the main tensions regarding measurement and valuation which have prompted discussion throughout the history of disciplines like economy and accounting. It intends to uncover the overbearing need for accounting to embrace the reality of the new economy and evidence it through financial on non-financial reports—assisted by a diversity of tempered models of today—in form of acknowledgement, measurement, valuation and reveal of immaterial-nature assets, which have characteristics of their own and are different from material or tangible goods. It is pretended to conceive a theoretical framework towards future trends on accounting, linked to entrepreneurial dynamics of new economies and the way of representing goods originated from them.

Key words author Immaterial economy, intangible assets, accounting valuation, accounting measurement, intellectual capital.

Key words plus Economics, History, economic theory, information economics, financial accounting, multidimensional, business valuation.

Resumo

Este artigo de reflexão centra-se em mostrar recorrido teórico pelas principais tensões em questão de aferição e avaliação, que foram produto de discussão ao longo da história, em disciplinas como economia e contabilidade, para tentar descobrir a necessidade imperiosa de que a contabilidade atrapalhe a realidade da nova economia e evidencie em relatórios (financeiros ou não financeiros) com ajuda da diversidade de modelos aclimatados ao mundo de hoje, formas de reconhecimento, mensuração, avaliação e desvendamento dos bens de natureza imaterial, que têm características próprias, diferentes daqueles bens tangíveis ou materiais. Pretende-se gerar um quadro de referência para as tendências em matéria contábil ligadas às dinâmicas empresariais das novas economias e a forma de representação dos bens que elas originam.

Palavras-chave autor Economia imaterial, intangíveis, ativos intangíveis, avaliação contábil mensuração con-tábil, capital intelectual.

Palavras-chave descritor Economia, História, teoría econômica, economia da informação, contabilidade financeira, multidimensionais, avaliação de empresas.

Introducción

La economía como ciencia social está sujeta a sufrir cambios trascendentales, acordes con los cambios contextuales que presentan la sociedad y sus individuos. Se asiste hoy a nuevas formas de economía, a nuevas formas de abstraer los hechos y/o actos económicos, ya sea desde la producción, la distribución o el consumo. La nueva economía—sustentada en las economías de red, de la información y globalizada— ha dado paso a nuevos conceptos, ligados a los interrogantes económicos sobre qué, cómo, dónde y cuánto producir. Así, aparecen conceptos como la infoproducción, la semioproducción, el semiocapital, la infosfera, entre otros; estos elementos deben ser considerados en los procesos de medición y valoración económica de los objetos materiales e inmateriales que se producen en las empresas de hoy; empresas con vida física, virtual y/o fragmentadas. La contabilidad como apéndice o ciencia auxiliar de la economía está atada o sujeta a estos cambios, lo que provoca modificaciones a su vez, en la concepción de medición y valoración contable de la realidad, que ha de ser representada por medio de las cuentas contables y los informes financieros.

Grandes tensiones planteadas, como la diferencia entre el valor de mercado y el valor en libros de las empresas, que se vinculan a los problemas de revelación fiel de la realidad, o a la aparición de fenómenos no reconocidos por la contabilidad, como un gran número de intangibles, que podrían ser inductores de valor y riqueza, generan una actitud reflexiva y crítica, pero también de indagación acerca de la capacidad de la disciplina contable para abordar la temática y plantear alternativas. Así entonces, se hace pertinente rastrear los diferentes intentos de reconocer y/o mostrar en informes diferentes a los contables o financieros, los bienes inmateriales, denominados por algunos como activos intangibles, activos de conocimiento, capital intelectual, capital humano, entre otras denominaciones dadas a esos "artefactos" que no son reconocidos ni revelados en los informes contables, pero que al parecer generan valor a las organizaciones. Aquí se mostrarán, a manera de lista, las diferentes formas, expresiones o modelos que han planteado metodologías para valorar y revelar esos intangibles; y se mostrarán con mayor nivel de detalle algunos de ellos, muy representativos; como el modelo Skandia, uno de los primeros modelos que vincula a los informes financieros un informe de capital intelectual; el modelo Intelect; el modelo estocástico y, por último, el Proyecto MERITUM (MEasuRing Intangibles To Understand and improve innovation Management), como intento de vinculación contable, desde una visión estática y dinámica de lo intangible.

Así entonces, este artículo de reflexión inicia su recorrido con la concepción del término "nueva economía", desde las definiciones tradicionales y desde los nuevos conceptos que surgen de la economía inmaterial. Sigue con un apartado referente al problema de la medición, abordado desde los significados en la ciencia económica, y el papel de las cuentas, desde su acepción contable. Seguidamente, se reflexiona alrededor del problema del valor en el discurso económico-contable, y el último apartado hace referencia al asunto central del artículo, que tiene qué ver con los activos de una economía inmaterial, para hacer énfasis en los intangibles e indicar el estado del arte, por medio de las propuestas para su valoración, y hacer un recorrido en detalle por los modelos Skandia, Intelect, Estocástico y Meritum.

1. La Nueva Economía

1.1. Definiciones y objetivos de la economía

La economía es una ciencia social que se caracteriza por no tener una definición teórica exacta que sea mundialmente aceptada. Todo indica que, dependiendo del contexto espacio-tiempo, las definiciones son cambiantes y, por tanto, encontramos una gran cantidad de aproximaciones: clásica, marxista, neoclásica, keynesiana o institucional, entre muchas otras. Aunque algunas de ellas tienen enfoques divergentes y otras veces convergentes, actualmente la definición de economía recae sobre dos escuelas: la neoclásica o marginalista, sobre la que se cimenta el capitalismo actual, y la marxista, que defiende el sistema comunista. Es necesario entonces hacer una pequeña explicación de sus intenciones y diferencias, ya que los modelos de valoración existentes han sido permeados por los principios de estas escuelas.

De acuerdo a lo anterior, para los marginalistas, la economía es el estudio de cómo los individuos o sociedades deciden emplear sus recursos escasos y limitados para satisfacer lo mejor posible (con la máxima eficiencia) sus deseos ilimitados. Es decir, se basa en el concepto de escasez de los recursos y la consecuente obligación de los agentes económicos de elegir, proceso que se realiza de forma eficiente solamente si se piensa en términos marginales o de las últimas unidades de bienes y servicios, ya sean consumidas, producidas o asignadas.

Del lado marxista, la economía es la ciencia que investiga las relaciones sociales de producción de bienes materiales; y de cómo esta se distribuye en la sociedad en las múltiples fases del desarrollo. En ese sentido, a través de la historia, se estudian las relaciones económicas y sociales entre los agentes económicos en la esfera de la producción, para hacer énfasis en la generación de valor por medio del trabajo, y de cómo se reparte esa producción en la sociedad.

La clara diferencia radica en que la escuela marginalista es totalmente ahistórica, y no tiene en cuenta el contexto geográfico, social o político para tomar decisiones relevantes, a diferencia de la marxista. Pero esta última, aún no puede enlazar el valor-trabajo con los precios de mercado.

Independientemente del enfoque, la economía estudia los hechos y actos económicos, e intenta resolver tres problemas básicos: qué producir, cómo producir y para quién producir. De acuerdo a esto, los hechos económicos son "aquellos que se relacionan con actividades que los hombres desarrollan, no aisladamente, sino como miembros de grupos humanos, lo cual nos autoriza a calificarlos de sociales... que los mismos hombres despliegan en sus esfuerzos para procurarse medios de satisfacción que no pueden allegarse de manera gratuita; .se trata de hechos cuantificables, medibles y reducibles a números; y .estos hechos pueden ser producción, cambio y consumo" (Zamora, 1969, p. 9). Los actos económicos son actos conscientes del hombre para satisfacer sus necesidades. Cuando los actos económicos se realizan de forma organizada y sistemática, se habla de actividad económica, que es la suma de diferentes actos económicos.

Por último, los problemas económicos surgen cuando el hombre está consciente de sus múltiples necesidades: ¿qué, cómo, cuánto y para quién producir?

2. La economía inmaterial

Decir hoy que la economía solo se dedica al problema básico de la escasez sería un error, ya que en la actualidad se ha traspasado la barrera de los actos naturales de adquisición, que son definidos por el carácter ilimitado de las necesidades del hombre y se denota la invasión de actos de adquisición antinaturales, que en palabras de Aristóteles son definidos por el carácter ilimitado de las apetencias del hombre. Claro que ha sido función de la sociedad, convertida en un apéndice del sistema económico, donde se han producido y reproducido deseos, necesidades, cuerpos, mentes, ideales, etc., que contribuyen a que las apetencias mencionadas cumplan su condición de ilimitadas.

Se asiste entonces a una reconversión económica, producto del paso de una sociedad industrial, que tradicionalmente ha tratado los problemas económicos de la producción, la distribución y el consumo; hacia una sociedad postindustrial, en la que se ubica un nuevo paradigma productivo capitalista: "La producción de subjetividad" (Quijano, 2010, p. 25). Así, la economía también se ocupa de los sistemas de producción, de los juegos de verdad, de las relaciones de poder y significación. Así, la economía no es solo una entidad material, sino una producción de cultura, una forma de producir sujetos humanos y órdenes sociales (Quijano, 2010, p. 20).

Las condiciones para la aparición de una sociedad postindustrial, se resumen en cinco factores esenciales:

- Sector económico: el cambio de sociedad productora de bienes a otra productora de servicios.

- Distribución ocupacional: la preeminencia de las clases profesionales y técnicas.

- Principio axial: la centralidad del crecimiento teórico como fuente de innovación y formulación política de la sociedad.

- Orientación futura: el control de la tecnología y de las contribuciones tecnológicas.

- Tomas de decisión: la creación de una nueva "tecnología intelectual" (Bell, 1976, p. 30).

Se podría afirmar entonces, que el concepto predominante es el carácter del conocimiento: "crecimiento exponencial y especialización de la ciencia, surgimiento de la tecnología intelectual, creación de una investigación sistemática a través de inversiones para la investigación y el desarrollo, terminando en la codificación del conocimiento teórico" (Bell, 1976, p. 65).

Asistimos a una "nueva economía, como modelo productivo y discurso cultural, formada por un conjunto de economías: economía globalizada, economía de la información y una economía en red" (Castells, 1999, p. 123). La reconversión económica implica que la producción económica tradicional da paso a la producción de la subjetividad, con una variada oferta de productos (producción material) y de símbolos (producción inmaterial), como bienes tradicionales (agrícolas, industriales, servicios), marcas, mensajes, bienes culturales, tecnologías y modos de vida. Esto indica que los procesos de intercambio van más allá del simple intercambio de mercancías, en un mercado en el que asisten compradores y vendedores; se antepone un nuevo orden económico del capital, en el que se intercambian experiencias, anhelos, sueños, fantasías, información, etc. El mercado hoy es un lugar semiótico, el lugar en el que se encuentran signos y expectativas de sentido, deseos y proyecciones; un lugar libre en el que compiten saberes, competencias y creatividad (Berardi-Bifo, 2003, p. 20).

En este punto, se puede identificar cómo se comportan los problemas económicos en una economía inmaterial:

¿Qué producir?

En respuesta a este problema económico, la nueva economía se manifiesta tanto en el sector industrial o mejor postindustrial, como en el sector servicios. Así, en la industria, la mercancía es el resultado de un proceso de creación que implica tanto al productor como al consumidor; en los servicios se evidencia el desarrollo de relaciones de servicio, como una construcción social y un proceso social que se desenvuelven en el exterior de las organizaciones.

En la nueva economía se muestran nuevos conceptos de producción: la infoproducción y la semioproducción, que indican que en los departamentos de producción de las empresas de hoy, más allá de productos materiales, se procesan información, imágenes, símbolos, experiencias, modas, estilos, condiciones de vida, patrones de comportamiento, identidades, etc. "La infoproducción se extiende a todos los ciclos de producción de mercancías, de servicios, de objetos materiales y semióticos porque la digitalización (economía de red) crea un simulacro del mundo, funcionalmente integrado en el mundo físico. La formación del modelo infoproductivo se ve acompañada por una evolución cultural, psíquica, que afecta a la fuerza de trabajo, a la percepción misma de la actividad" (Berardi-Bifo, 2003, p. 20).

El proceso productivo se puede reducir a la elaboración e intercambio de información. Así, los procesos de producción de las empresas industriales, comerciales, de servicios y de economía de red se semiotizan. Las mercancías, productos y servicios son sustituidos por signos, imágenes, etc., que pueden ser transferibles por los medios como televisión, internet, periódicos, vallas, radio o revistas, entre otros.

¿Cómo producir?

Para demostrar el cambio al que se asiste en la nueva economía, hay que identificar que los modelos de producción de hoy están permeados por una nueva tecnología de producción: la tecnología digital. "La introducción de tecnologías microelectrónicas, la digitalización de la maquinaria y la informatización de los procesos productivos llevan rápidamente a una transformación de las características del trabajo y a su intelectualización general... Gracias a la digitalización, cualquier acontecimiento material puede ser no solo simbolizado sino también simulado, sustituido por una información" (Berardi-Bifo, 2003, p. 54).

Nuevos términos productivos aparecen formando parte de los nuevos modelos de producción: "Semiocapital: capital flujo, que se coagula sin materializarse, en artefactos semióticos" (Berardi-Bifo, 2003, p. 16). Aparece un modelo de producción bioinfo que produce esos artefactos con las capacidades de autorreplicación de los sistemas vivos, según las leyes de funcionamiento económico del capitalismo. Los ciclos innovadores de la producción —es decir, aquellos que tienen qué ver con las redes, la tecnología y la biotecnología— no son como aquellos de la economía industrial en la que las mercancías se elaboraban por medio del cuerpo y la mente; al contrario, en la nueva economía se da la producción de cuerpo y mente.

¿Dónde se produce (lugar) y quién produce?

La tercera edad del capital —la que sigue a la época clásica del hierro y el vapor y a la época moderna del fordismo y la cadena de montaje— tiene como territorio de expansión la infosfera, el lugar donde circulan los signos mercancía, flujos virtuales que atraviesan la mente colectiva (Berardi-Bifo, 2003, p. 29).

Por lo anterior, se acude a un nuevo concepto de empresa, fractal e individualizada, en el que no necesariamente hay confluencia de personas que interactúan en procesos productivos. Al contrario, se intensifica la individualidad, los procesos pueden estar desplegados en el ciberespacio y los individuos no requieren contacto personal para desarrollar sus emociones, innovaciones, creatividad, anhelos y proyecciones. La nueva empresa se considera como un punto de encuentro entre el capital financiero y el capital cognitivo de alta productividad. Un ejemplo de ello son las empresas punto com que se han convertido en un laboratorio que forma modelos productivos y mercados; con la internet se adiciona una cualidad al proceso de producción: "la inmaterialización del producto".

En cuanto a la respuesta de quién produce, aparece una nueva modalidad de trabajo asociada a la nueva economía: el trabajo inmaterial; y con ello la clase virtual que se reconfigura en el término cognitariado: "trabajo cognitivo dotado de un cuerpo social y carnal, que es sometido conscientemente o no al proceso de producción de valor y de mercancía semiótica" (Berardi-Bifo, 2003, p. 11).

¿Cuánto producir?

Los sectores de la nueva economía dependen más de las funciones de comercialización y financiación. El proceso de ventas y la relación con clientes, proveedores y empleados cobran mayor importancia que la función de producción. Por ello, la cantidad a producir dependerá cada vez más de la gran oferta simbólica, de la sobreproducción semiótica y tecnológica, que crea necesidades, relaciones sociales, cuerpos, mentes y, a su vez, produce productores, con lo cual constituye sujetos maleables puestos al servicio del capital. Antes que producir mercancías, es necesario producir sentidos e identidades, en forma de marcas e imágenes, que construyen los mercados que posteriormente serán inundados de productos materiales.

3. El problema de la medición

3.1. Significado de la medición en la ciencia económica

En el diccionario de filosofía del profesor José Ferrater-Mora, la palabra medida se define como ".expresión comparativa de dimensiones o cantidades. Expresión de una relación entre una dimensión o cantidad y un determinado patrón adoptado al efecto: la llamada unidad de medida" (Ferrater, 1968). Se expresa entonces como sinónimo de dimensionalidad. Medir, como actividad en la cual se busca comparar una magnitud con una unidad generalmente aceptada, para averiguar cuántas veces la primera se contiene en la segunda, es un término que se encuentra explicado a partir de muchas áreas como la física, la matemática, la ontología, la filosofía, la economía y en general, se trata de una práctica importante en todas las ciencias, porque les permite acercarse a la exactitud, aunque el no tener elementos mensurables no les quita rigurosidad, como lo explica el profesor José María Requena, a partir de la concepción de medida de Galileo Galilei. "La medición es un proceso en que se utilizan diferentes herramientas para detectar proporciones que pueden ser expresadas numéricamente". Se trata de una tarea importante dada su capacidad de asignar un "numeral a un objeto en orden y transmitir información que permita distinguir un objeto de otro y relacionarlo con los demás" (Richard Mattessich, 1964, en Requena, 1986, p. 112); esto facilita la definición de los objetos representados. La dificultad está en la homogeneidad entre la cantidad o el objeto medido y la unidad de medida que se le asigne; dificultad generalmente resuelta mediante la reducción de lo medido a una cantidad numérica.

Así como en la física hay unidades de medida de peso, volumen, diámetro y distancia, entre otras, en la economía se expresan cantidades en unidades monetarias, que cumplen las características de universalidad exigidas. Cuando se tiene un patrón de medida (o unidad de medida), se sabe a qué equivale un objeto en relación con ese patrón que a su vez es medido en otras formas. La economía —como proceso de producción, distribución y consumo de bienes y servicios— tiene la necesidad de medir sus objetos para permitir acercarse a la representación cuantitativa de condiciones cualitativas que se les otorga intencionalmente, como la utilidad que tienen en el consumo y en los procesos productivos. En la producción se requiere cuantificar aquella labor que le otorga valor agregado a un bien.

Los bienes producidos —convertidos al concepto de mercancías1— solían ser medidos mediante la relación que se hacía entre una y otra buscando equivalencias en el fenómeno circulatorio que se generaba entre ellas, con lo cual se podía estar diferenciando el nivel de uso de cada mercancía y de esa forma otorgándosele su valor en el mercado. Dado que por la cantidad de transacciones y temporalidad de estas se dificultó tal relación, se generó una economía de cambio en que operan bienes y servicios reales y "objetos financieros o derechos como acciones, participaciones, títulos, obligaciones y billetes" (Mattessich, 1964, citado por Requena, 1986); se considera aquí la necesidad de representar numéricamente mediante la medición, la cantidad de valor asignado a los bienes.

El interés se centra entonces en la inclusión de las actividades económicas en estimaciones cuantitativas que requieren equivalencias aceptadas universalmente. Las diferentes necesidades humanas podrían considerarse determinantes en la asignación de mayores o menores proporciones a cada bien, es decir, según sea la necesidad de usar determinado bien, será entonces su importancia en un mercado en el cual se busca intercambiarlo por otras con las cuales se compara, para decidir según sus condiciones particulares, cuántas son las equivalencias de una en otra, y en la medida en que se satisfagan necesidades con una más que con otra, su influencia en la rotación de recursos será mayor, lo cual puede determinar las condiciones de medida a que tenga lugar y por consiguiente, su valor. Pero hay aspectos relevantes que permiten aclarar la forma como se determina el valor de las mercancías. Tal es el caso de los objetos que intervienen en el proceso de producción de bienes y servicios, que generan la actividad cuantificable en la economía. Ellos son: "los objetos de trabajo, el trabajo humano y los medios de trabajo o instrumentos" (Lange, 1970, p. 9). Estos aspectos son mayormente conocidos como medios de producción, que suelen ser medidos con diferentes herramientas. Se consideran tres puntos cuantificables: los objetos de trabajo como las materias primas, la fuerza de trabajo y el capital, representado en los instrumentos necesarios para la producción como las maquinarias e instalaciones.

Se afirma entonces, que el trabajo, la tierra y el capital son cantidades. El tiempo invertido en el trabajo es la magnitud que relacionada con la fuerza de trabajo aplicada en él, resulta en una cantidad de trabajo a la cual se le asigna valor monetario. El tamaño del terreno (en metros, kilómetros, hectáreas.) es la magnitud observable que, en relación con la que se posee, define la cantidad que luego se valora en el mercado por medio de unidades monetarias. Y por último, los recursos que se poseen (capital) no se pueden establecer fácilmente como magnitud o cantidad, dado que se trata del dinero que resulta del proceso de producción en el cual se debió invertir previamente; "en sí mismo es un valor que depende de otros valores, particularmente de las ganancias por obtenerse" (Dobb, 1945). Como se observa, las cantidades económicas enunciadas se representan por medio del patrón o unidad de medida "moneda", lo cual refleja que el valor monetario es una cantidad, resultado de una medición derivada que contiene diferentes variables como tiempo y fuerza de trabajo, tamaño y posesión de la tierra, etc.

3.2. El papel de la representación contable, por medio de las cuentas, en la medición económica

Respecto de la representación cuantitativa que urge en la economía, es necesario aclarar la forma como operan las cuentas o sistemas contables, en respuesta al requerimiento de organización y manejo de las riquezas, cuando aparece el intercambio de bienes y servicios. Las cuentas son un soporte para la economía, ya que en ellas se explica el fenómeno circulatorio. Con ellas se puede entender "la formación y la distribución del excedente económico" (Gracia, 2000, p. 17) y permiten registrar el resultado de las relaciones sociales de producción, expresadas monetariamente, como sucede en una economía de capital. Las cuentas permiten planificar la economía y al mismo tiempo, el sistema económico impone el sentido en que estas funcionan. Así es como el actual esquema económico permite que se presente un sistema de balances o de cuentas, de carácter contable y lo divide en dos aspectos: cuentas reales y cuentas personales o financieras. Las primeras reflejan "la estructura económica de las unidades productivas, y están representadas en los activos .las cuentas personales o financieras informan sobre las relaciones de propiedad, y están estructuradas en el pasivo" (Gracia, 2000, p. 18). Esto demuestra que en los procesos de producción se han de diferenciar y cuantificar los medios de trabajo (cuentas reales o activos), el capital y la fuerza de trabajo (cuentas personales o pasivo), entendiendo que la estructura de balance contiene en los activos la maquinaria y las materias primas, y en la estructura de financiación (pasivos y patrimonio), los dineros invertidos por los propietarios, es decir, las fuentes de financiación y las estimaciones de pagos de salarios y excedentes a quienes aportan trabajo y a los dueños del capital, respectivamente. Para que estos objetos se puedan expresar numéricamente, hace falta detectar las magnitudes y utilizar los métodos de medición adecuados para valorar las relaciones sociales de producción.

Por último, no se puede pasar por alto el problema que genera la obtención de información cuantitativa en la economía, debido a que es difícil realizar las mediciones adecuadas para cada uno de los fenómenos económicos, pues al detectar esos fenómenos a partir de una ciencia social, pura o aplicada, y en el deseo de determinar las bases de medición, se pueden presentar subjetivismos. En efecto, hay bienes y servicios que no tienen mercado y, por tanto, no es posible cuantificar sus precios o producciones de forma directa o exacta sino de forma indirecta y subjetiva. Los bienes públicos, rivales, parcialmente excluibles o libres constituyen otro fenómeno. Adicionalmente, están los fenómenos asociados al desarrollo económico no ortodoxo como las medidas de pobreza, bienestar o felicidad en poblaciones.

Debido a que la contabilidad debe presentar información que refleje hechos económicos susceptibles de ser contabilizados, se vale de cuantificaciones económicas que, como se ha dicho, ya contienen dificultades que impedirán reflejar fielmente la realidad medible. Por esta razón, la presentación de la información contable está causando incertidumbre no solo profesional sino empresarial, puesto que no contar con información acertada impide su buen uso en la toma de decisiones. La medición es el problema fundamental para las ciencias contables, sin desconocer que hoy cobran importancia y relevancia las notas y/o revelaciones anexas a los informes contables (cuantitativas y cualitativas), que pueden servir de guía informativa a los usuarios de la información contable.

Medición es el proceso de determinación de los importes monetarios por los que se reconocen y llevan contablemente los elementos de los estados financieros, para su inclusión en el balance general y el estado de resultados. Para realizarla es necesaria la selección de una base o método particular de medición (IFRS Foundation, 2010, Marco conceptual para la información financiera, p. A49).

Esta definición reduce el proceso de medición a una conjetura simple de monetización de unos pocos componentes de los informes financieros, el cual es más complejo y subjetivo de lo que se evidencia en ella. Como indica el profesor Requena (1986): "La contabilidad, sea cual fuere su contenido —genérico o económico—, opera con fenómenos que poseen alguna característica observable que los describe cualitativamente y permite su reconocimiento y discriminación, aunque, al propio tiempo, los cuantifica a los efectos de su mejor comprensión y posterior transmisión" (p. 116).

Entonces, uno de los objetivos fundamentales e imprescindibles de la contabilidad —medir— requiere la identificación de por lo menos tres elementos: el objeto, la base y la unidad de medición, por lo que resulta más complejo de lo que la simple observación de hechos, reflexión, análisis y decodificación de cuentas y estados financieros permite; no es la simple conversión de cifras numéricas en unidades monetarias.

Así como los números arábigos facilitaron las labores de registro y de administración de la cuenta, la invención de la moneda causó el mismo impacto pero llegó también con más inquietudes que respuestas, dado el ambiente socioeconómico en el cual emergió y subsiste.

A veces el remedio resulta peor que la enfermedad, pues de allí se desprendió la valoración (Sánchez & Grajales, 2006, p. 138).

4. El problema del valor en el discurso económico-contable

En este apartado se inicia con un concepto praxeológico de valor: cómo obtener el máximo producto con el mínimo esfuerzo posible. En cualquier sociedad (sea o no mercantil), el hombre busca satisfacer sus necesidades con el menor esfuerzo posible. Es decir, debe producir bienes con el objeto de satisfacer sus necesidades de consumo. Se destaca el carácter racional y maximizador de los individuos y su necesidad de producir, es decir, de trabajar.

Ligado al concepto de valor, se ha desarrollado el pensamiento económico, a través de la historia del hombre, y se han conjugado sus diversas posibilidades de abstracción. Han sido las diversas manifestaciones de valor otorgadas a los recursos, en las diferentes épocas de la historia, las que han determinado la riqueza y el poder económico de las naciones. Así, los griegos fueron los primeros en intentar descubrir las intimidades del funcionamiento de la economía, representados por filósofos como Hesíodo, Demócrito, Jenofonte, Tucídides, Platón y Aristóteles, entre otros. Gracias al primero se inicia esta gran carrera, ya que Hesíodo encontraba muy obvio que la escasez no correspondía a la interacción entre los deseos de las personas y la existencia de recursos, sino que daba por hecho que este era un maleficio desatado sobre la humanidad, gracias a la irresponsable apertura del cofre de Pandora.

Aristóteles aborda los temas económicos, con una perspectiva de uso y cambio de los bienes económicos, identificando que la recta y adecuada utilidad de los bienes, consiste en la satisfacción de las apetencias naturales; otro uso secundario pero inadecuado de los bienes es el que tendrá lugar cuando estos se intercambian por otros con el fin de obtener una ganancia monetaria. Los intercambios que conducen a ganancias monetarias se definen como contranaturales —como el comercio y el transporte, el empleo especializado y sin especializar y los préstamos a interés—. El intercambio más contranatural es el del dinero, cuando se hace con la promesa de devolver el capital con un interés y ello por dos razones: el préstamo a interés produce ganancia por el simple hecho de hacer circular el dinero, mientras que en otros tipos de transacción de intercambio el dinero es solo un facilitador.

Dando un salto histórico,2 la Edad Moderna ve comenzar el siglo XVII con el Tratado de Economía Política, de Antoine de Montchrétien (1615), que por primera vez nombra a la economía política. Contemporáneamente, se desarrolla la primera escuela orgánica que crea una teoría económica y la aplica sistemáticamente: el mercantilismo. Su doctrina se estructura sobre la base del principio en que los metales preciosos son más apreciables que otra clase de bienes, tanto para las naciones como para los individuos. Mediante una reglamentación proteccionista, se favorece la producción manufacturera y su exportación, con el fin de acumular reservas de oro y plata.

A mediados del siglo XVIII y como reacción contra el mercantilismo, surge la escuela fisiocrática. Sus fundamentos se nutren en las ideas filosóficas de los enciclopedistas. El lema laisser faire, laisser passer (dejar hacer, dejar pasar) condensa el sentido de la fisiocracia, cuyos precursores fueron François Quesnay y Anne Robert Jacques Turgot. Según los fisiócratas, toda la riqueza era generada por la agricultura; gracias al comercio, esta riqueza pasaba de los agricultores al resto de la sociedad. Los fisiócratas eran partidarios del libre comercio y del laissez-faire (doctrina que defiende que los gobiernos no deben intervenir en la economía).

Así, las doctrinas económicas se pueden dividir en dos corrientes bien diferenciadas: Escuela clásica, de la que surge la teoría objetiva del valor y/o la teoría del valor trabajo. Y la Escuela neoclásica, con la teoría subjetiva del valor y/o del valor utilidad. Cada una de estas teorías sitúa los conceptos de medición y valoración de los bienes y/o mercancías en posiciones diferentes:

- La teoría objetiva, desarrollada ampliamente por Carlos Marx (aunque los cimientos los encontramos en William Petty, Adam Smith y David Ricardo), plantea que la base económica de la sociedad capitalista es la mercancía, cuyas características principales son las de satisfacer necesidades humanas y producirse para el intercambio, es decir, poseer un valor de uso y un valor de cambio, respectivamente; sin embargo, al ocuparse la economía básicamente del estudio de las leyes de producción y distribución de las mercancías, deja el estudio del valor de uso a un lado por representar la esfera de consumo, lo cual es considerado un acto individual. Por tanto, Marx expresa que en la sociedad capitalista, el valor de una mercancía se manifiesta en su valor de cambio, requiriendo un proceso de valorización social por medio del intercambio. A su vez, Marx determinó que el trabajo es el generador de valor de las mercancías, reduciéndolo a términos de trabajo simple y abstracto y medido a través de un tiempo socialmente necesario para la producción de una mercancía en condiciones normales y con un grado de destreza e intensidad imperantes en la sociedad. Para Marx, el valor es una propiedad objetiva, pues solo las relaciones materiales de producción lo determinan; por tanto, el precio de las mercancías venía determinado no por las leyes del mercado sino por la misma producción; los precios del mercado son estimaciones ideales y subjetivas de las relaciones de intercambio entre potenciales compradores y vendedores.

- La teoría subjetiva parte del concepto de utilidad como la capacidad que tienen los bienes para satisfacer las necesidades humanas, la cual está dada por las capacidades físicas del bien; sin embargo, este es un concepto abstracto y de difícil medición, ya que de la cantidad que se tenga de un bien depende su utilidad y esta se aprecia de forma subjetiva, por lo cual es difícil saber cuál es la utilidad que le proporciona un bien a determinado individuo. La utilidad es un concepto general que se aplica a cualquier bien que satisfaga necesidades; cuando un individuo en particular le otorga subjetivamente determinada utilidad a un bien especial le está asignando valor al bien; es decir, la utilidad se relaciona con la escasez para determinar el valor de un bien: En la medida en que un individuo tenga mayor cantidad de bienes, le otorgará menor utilidad (valor) a cada uno de ellos y si los bienes son escasos en relación con las necesidades del individuo (es decir, si no satisfacen plenamente las necesidades de este) tendrán mayor utilidad, lo que significa que el individuo les otorga más valor.

Todo el recorrido anterior se valida en la medida en que los bienes inmateriales (intangibles) requieren diferentes criterios de reconocimiento, medición y valoración, ya que el valor en las organizaciones se está manifestando de diversas formas; cada vez más, las decisiones sobre la eficacia y la eficiencia organizacional dependen de funcionalidades técnicas y tecnológicas altamente sofisticadas, en las cuales resultan determinantes los sistemas de información y las capacidades de innovación, creatividad y desarrollo del potencial humano.

Pero no hay que olvidar que la valoración varía al cambiar la forma en que la sociedad satisface sus necesidades. Y en esta era del conocimiento, esas formas de satisfacción se manifiestan de forma inmaterial, pero reproduciendo la riqueza material de las organizaciones. Hoy, se mezclan la eficiencia de la producción con la eficiencia del mercado; en el nuevo contexto, la eficiencia económica depende de la eficiencia monetaria y de la eficacia de gestión, que se plantea desde condiciones del mercado, en las cuales el capital intangible ha entrado a encarar el poder del capital como relación social básica dominante.

En la disciplina contable se pueden mencionar el tradicional costo histórico, valor corriente, valor de reposición, valor de realización, valor actual o presente neto y el reciente valor razonable, que responde al criterio neoclásico del valor utilidad. En la literatura contable actual hay un discurso común acerca del término valor, ya que se presenta una dicotomía entre el valor en libros (producto de los mencionados en el párrafo anterior) y el valor de mercado. Hay quienes aseguran que el valor de un bien no es aquel que pagamos o invertimos en el mismo, sino lo que un potencial comprador estaría dispuesto a pagar por él; lo que indica que el concepto de valor en contabilidad va más allá de la objetividad de un precio de adquisición y trasciende la subjetividad del consumo expresada en el mercado. Financieramente, las organizaciones cuentan hoy con tres premisas básicas:

- "El objetivo principal de cualquier empresa es maximizar su valor.

- El valor de cualquier empresa viene determinado por su capacidad para generar renta.

- Cualquier proceso de valoración debe consistir en transformar renta en valor" (AECA, 1999, p. 17).

El reto de la contabilidad está en reflejar en su información el proceso de creación o destrucción de valor; el modelo contable tradicional no es suficiente para entregar la información requerida, para reflejar el verdadero valor económico de las organizaciones. Así, aparecen modelos que intentan aproximar las desviaciones contables a la realidad del mercado, con metodologías de ingeniería económica o financiera, que permiten ubicar los beneficios futuros que serán generados, para indicar el valor en un momento del tiempo.

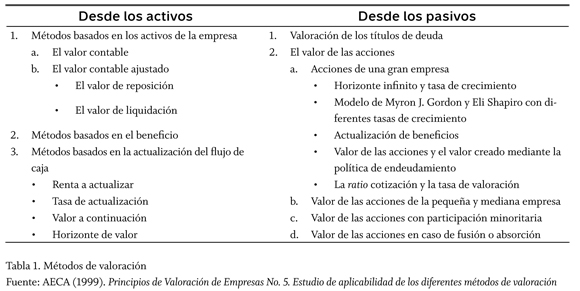

Se contemplan entonces diversos escenarios de valoración, que parten bien sea de la estructura de inversión (activos) o bien de la estructura de financiación (pasivos):

5. Activos de una economía inmaterial: los intangibles

Los cambios en las estructuras sociales, políticas, tecnológicas y, por consiguiente, económicas han dado paso a la aparición de un término que se utilizaba vagamente en otras épocas: "los intangibles". Este término empieza a cobrar importancia en la medida en que la arquitectura económica se reordena; y de la producción económica tradicional se da paso a la nueva economía como economía global de la información y de la producción subjetiva e interconectada. En esa nueva economía o economías, todos los aspectos de la vida cotidiana se ponen al servicio de la producción, del mercado y, por supuesto, del capital; por ello, la inmaterialidad y la intangibilidad son términos que cobran vida y sentido en la producción de riqueza en las organizaciones; y estas últimas comienzan a apropiarse y a resignificar todas aquellas relaciones sociales, laborales, mercantiles, comerciales y organizacionales, al vincularlas a sus estructuras administrativas y financieras.

Los gerentes, accionistas, administradores, inversionistas..., en fin, todos aquellos que se nutren de la información económica, contable y financiera, empiezan a buscar respuestas acerca de las diferencias numéricas en las valoraciones internas y externas; la justificación que cobra razonabilidad es la existencia de bienes de naturaleza inmaterial, sin presencia física, que no se están involucrando internamente (en libros), pero que el mercado está considerando como inductores de valor: las capacidades de los individuos, la experiencia, las bases de datos, el trato a los empleados, la satisfacción del cliente, el buen nombre, los logos, las imágenes, los símbolos, la cultura organizacional, el aprendizaje colectivo, los sentimientos de admiración, las prácticas socialmente responsables, los lazos con los consumidores, la vocación social, el respeto a la dignidad personal, la logística y el estilo gerencial, entre otros.

Aparece entonces una gran gama de "artefactos" que las empresas y todos los usuarios de información intentan catalogar o clasificar como activos, lo cual evidencia el cumplimiento de las condiciones básicas para reconocerlos como tal: "Que sea probable que se obtengan del mismo, beneficios económicos futuros para la entidad, y que se tenga un costo o valor que pueda ser medido con fiabilidad" (IFRS Foundation, 2010, Marco conceptual para la información financiera, p. A48).

Los beneficios económicos futuros incorporados a un activo consisten en el potencial del mismo para contribuir directa o indirectamente, a los flujos de efectivo y de otros equivalentes al efectivo de la entidad. Puede ser de tipo productivo, constituyendo parte de las actividades de operación de la entidad. Puede también tomar la forma de convertibilidad en efectivo u otras partidas equivalentes, o bien de capacidad para reducir pagos en el futuro, tal como cuando un proceso alternativo de manufactura reduce los costos de producción. Usualmente, una entidad emplea sus activos para producir bienes o servicios capaces de satisfacer deseos o necesidades de los clientes; puesto que estos bienes o servicios satisfacen tales deseos o necesidades, los clientes están dispuestos a pagar por ellos y, por tanto, a contribuir a los flujos de efectivo de la entidad (IFRS Foundation, 2010, Marco conceptual para la información financiera, p. A41).

La ampliación del párrafo anterior sobre las características esenciales que debe mostrar un activo, demuestra que la contabilidad legitima los procesos de identificación y reconocimiento de la riqueza de las organizaciones, teniendo como base la circulación monetaria de flujos que son controlados por las organizaciones y que surgen de los procesos de medición y valoración de todo aquello que intervenga en la generación de tales flujos como evidencia de creación de valor. De esta forma, aparecen entonces las diferentes definiciones de intangibles, con la connotación de adjetivo que es utilizado para activos, inversiones, recursos, actividades, etc., y que en tal caso es indispensable diferenciar para efectos de su reconocimiento tanto en las empresas, como en las áreas relacionadas con su control, reconocimiento y hasta revelación externa. "Los intangibles se definen como fuentes no monetarias de beneficios futuros, sin entidad financiera (...) que pueden o no ser enajenados de forma separada a otros activos corporativos" (Chaminade & Roberts, 2003, en Cañibano & Sánchez, 2004).

Para Marisa Pucich, Ernesto C. Monzón y Liliana Sosisky (2001), "son considerados activos cuando hayan sido comprados, desarrollados internamente o adquiridos de cualquier otra forma, no debiendo ser incorporados como tales si son resultado de apreciaciones subjetivas de cualidades productivas". Para Hiroyuki Itami (1994) y Eduardo Bueno-Campos (1998), los activos intangibles son el resultado de la incorporación de la información y el conocimiento a las distintas actividades productivas de la organización. Según la normativa contable internacional, emitida por IASB3 (2004): "un activo intangible es un activo identificable, de carácter no monetario y sin apariencia física" (p. 3). Las características esenciales de estos activos, según la misma normativa: a) son recursos controlados por la entidad de los que espera obtener, en el futuro, beneficios económicos; b) carecen de apariencia física; y c) son identificables (IFRS Foundation, 2010, Norma Internacional de Contabilidad NIC 38, p. B1338).

Ahora bien, ¿por qué medir y valorar los activos intangibles y sobre todo cómo incorporarlos a los informes contables? ¿Cuál(es) sería(n) la(s) unidad(es) de medida?

La llamada Falacia de McNamara [por Robert McNamara, secretario de Defensa de Estados Unidos desde 1961 hasta 1968] ha explicado por qué todo aquello que se encuentra en el universo y que no es susceptible de medirse, simplemente es ignorado:

El primer paso es medir aquello que fácilmente puede medirse. Esto está OK tan lejos como se vaya. El segundo paso es desagregar aquello que no se puede medir fácilmente o dar un valor cuantitativo arbitrario. Esto es artificial y engañoso. El tercer paso es presumir que realmente no es importante aquello que no podemos medir fácilmente. Esto es cerrar los ojos. El cuarto paso es decir que aquello que no podemos medir fácilmente en realidad no existe. Esto es suicida (Yankelovich, 1972, en Gray, Bebbington & Walters, 1999, p. 21).

Hay quienes señalan que en la nueva economía son esos activos los que tienen un impacto importante en los procesos de creación de valor, porque este último está dado por lo que la empresa sabe, por el uso que le da a ese conocimiento y por su capacidad de innovar; porque el conocimiento es un factor productivo crítico y motor de la nueva economía; y son los individuos los principales agentes de creación de conocimiento en las organizaciones. Y esto reafirma el papel de la contabilidad como legitimadora del conocimiento al servicio del capital, con su intento cada vez mayor de medir, valorar, ponderar y reconocer todos los recursos sin apariencia física que provienen de tal conocimiento. La dificultad se da cuando esa creación o destrucción de valor no está mediada por hechos económicos y/o transacciones susceptibles de ser enumeradas, donde se generen intercambios de bienes o servicios, esto inserta un nuevo patrón de subjetividad que va en contravía del concepto de medición fiable en la contabilidad y traslada o hereda al mercado la única posibilidad de otorgar valores.

5.1. Propuestas de valoración de activos intangibles. Aproximación al estado del arte

Se puede hacer una lista de las propuestas para la valoración de los activos intangibles, en el afán por incorporarlos a la información financiera y así permitir un acercamiento a la información proporcionada por el mercado:

- Leif Edvinsson propuso la "Value Platform" o plataforma del valor (1995). Se convierte en el Navegador de Skandia que se menciona en párrafos siguientes con su respectivo gráfico y detalle.

- Karl-Erik Sveiby propone el "Intangible Assets Monitor" o supervisor de activos intangibles. Con indicadores de crecimiento, renovación, eficiencia y estabilidad. K-E Sveiby ha estudiado e informado sobre las tres compañías más progresistas: WM-data, PLS-Consult y Celemi.

- WM-data ha medido sus activos intangibles desde 1989 en una sección denominada "Cómo se administra nuestro capital". Divide los activos intangibles en estructura interna, estructura externa y competencia de empleados (Edvinsson & Malone, 1998, p. 176).

- PLS-Consult ha venido informando sobre sus activos intangibles desde 1993. Los divide en tres clases: capital clientela, conocimiento intelectual de los consultores y conocimiento organizacional de la compañía (Edvinsson & Malone, 1998, p. 177).

- Desde 1995, Celemi ha incluido en su informe anual una "auditoría de conocimientos". Divide los intangibles en tres categorías: clientes, organización y personal. En cada una de estas categorías hay tres subcategorías: crecimiento/renovación, eficiencia y estabilidad. Los nueve grupos contienen 23 indicadores que constituyen el Monitor de Activos Intangibles de Celemi (Edvinsson & Malone, 1998, p. 177).

Se encuentran otros modelos de gestión del capital intelectual, como una aproximación a la administración del capital intelectual, término que se emplea de manera indistinta para referirse a aquellos activos de naturaleza inmaterial que contribuyen a la generación de valor en las empresas. Los modelos son:

- Balanced Business Scorecard (Kaplan & Norton, 1996).

- Modelo de Gestión del Conocimiento de KPMG Consulting (Tejedor & Aguirre, 1998).

- The Technology Broker (Brooking, 1997). Para Annie Brooking, el capital intelectual está formado por activos de mercado, humanos, de propiedad intelectual y de infraestructura.

- Universidad de West Ontario (Bontis, 1996).

- Canadian Imperial Bank (Hubert Saint-Onge).

- Método Tech Factor, Dow Chemical (firma de consultoría Arthur D. Little). Visualizing Intellectual Property in Dow, 1996. Modelo Intelect (Euroforum, 1998).

- Modelo Nova (Club de Gestión del Conocimiento de la Comunidad Valenciana, 1999).

- Modelo Chevron. Se valora la cultura que ha creado el trabajo: se está dispuesto a considerar el aprendizaje de los demás como una fuente de ventaja competitiva (Roos, Roos, Dragonetti & Edvinsson, 2001, p. 85).

- Modelo Vincenzo Perrone (1996). Università Bocconi. Distingue entre capital financiero, capital cultural, capital social y capital simbólico (Roos, Roos, Dragonetti & Edvinsson, 2001, p. 86).

- Valuing Intellectual Capital: The Next Generation (Roos & Roos, 1997).

- Capital Intelectual (Dragonetti & Roos, 1998).

- El método del Índice —CI— Intellectual Capital Services, Ltd., Londres, 1998.

- Modelo de Dirección Estratégica por Competencias: El capital intangible (Bueno, 1998).

- Modelo Arthur Andersen (Arthur Andersen, 1992). El primer fruto, en julio de 1992, fue un CD-ROM sobre las Mejores Prácticas Globales (GBP) que contenía 2.000 páginas extraídas de textos que describían diez trámites de consulta (Roos, Roos, Dragonetti & Edvinsson, 2001, p. 82).

- Knowledge Management Assessment Tool (KMAT).

- Proceso de creación del conocimiento (Nonaka & Takeuchi, 1995).

- Valor Accionarial. Yankee Finance. Mezcla de índice del valor de mercado, índice de capital financiero e índice de capital intelectual.

Fuente: Gestión del conocimiento.com, sección modelos. En: http://www.gestiondelconocimiento.com

Los más relevantes o los que han sido tenidos en cuenta para el desarrollo de otros modelos de valoración de capital intelectual, y referenciados en aspectos administrativos, contables y financieros alrededor de los intangibles, son cuatro modelos que se desagregan a continuación. Además, son de mención especial porque han traspasado la sola gestión, para efectuar revelaciones externas en informes financieros complementarios.

Navegador de Skandia

En 1995, Skandia AFS publicó el primer informe del mundo sobre capital intelectual, como un suplemento del informe financiero, bajo el título Skandia AFS: Balanced Annual Report on Intellectual Capital, con el objetivo de servir como una herramienta para ayudar a la compañía a administrar en forma más estratégica y efectiva sus activos intelectuales, para crear valor sostenible con una visión de negocio. Integra cinco factores: financiero, clientes, renovación y desarrollo, proceso y humano (Edvinsson & Malone, 1998, p. 15).

El modelo Skandia utiliza una lista de 111 indicadores para cada uno de los factores, los cuales son depurados para efectos de hacer mucho más útil, ágil y aplicable el modelo, en el cumplimiento de los objetivos de medición y valoración del capital intelectual. Así, propone indicadores con tres clases de medidas: recuento directo, cantidades en dólares y porcentajes (Edvinsson & Malone, 1998, p. 25).

En el modelo se asume que los recuentos directos (#) son datos en bruto destinados a ser comparados con otros de su misma especie para producir una razón aritmética o proporción (%), o ser transformados en dinero ($), entonces en realidad solo se tienen dos tipos de medidas: las absolutas (unidades monetarias) que combinadas producen un valor (C) del capital intelectual de la organización; y las relativas (%) que son una medida de lo incompleto y se combinan para producir un coeficiente de eficiencia del capital intelectual, para captar la velocidad, posición y dirección de la organización (Edvinsson & Malone, 1998, p. 48). Con esta combinación de indicadores se tiene la siguiente ecuación:

Capital intelectual organizacional = i * C

Donde,

C es el valor del capital intelectual en dólares, i es el coeficiente de eficiencia, donde i = n/x es la sumatoria de índices de eficiencia y x denota el número de índices de eficiencia. La variable absoluta C recalca el compromiso de la organización con el futuro. El coeficiente de eficiencia del capital intelectual i es el detector de verdad de la ecuación, que identifica el comportamiento actual (Edvinsson & Malone, 1998. p. 48).

Proyecto Intelect (Grupo BBV)

A mediados de 1997, se propuso al Grupo BBV (Banco Bilbao Vizcaya) participar en el "Proyecto Intelect", patrocinado por Euroforum. Uno de los principales objetivos era diseñar un modelo de medición del capital intelectual orientado fundamentalmente a lo que se ha llamado perspectiva externa del modelo, esto es, facilitar información a terceros. El modelo del proyecto Intelect se estructuró en tres bloques, representados en la siguiente ecuación:

Capital intelectual = capital humano + capital estructural + capital relacional

A manera de indicadores, como se muestra en la tabla 3, intenta generar un informe final del capital intelectual y anexo a la información financiera, para que pueda ser revelado externamente y utilizado internamente para la gestión de los activos inmateriales.

Modelo estocástico4

En 2004, Domingo Nevado-Peña y Víctor Raúl López-Ruiz, de la Universidad de Castilla-La Mancha, enuncian una herramienta (modelo estocástico) para la estimación, determinación, predicción y gestión del capital intelectual, basados en el modelo de Skandia, con la adición de los factores especulativos, de crisis y azar, propios del modelo estocástico. Los componentes del modelo estocástico de capital intelectual son: el capital humano; el capital estructural dividido en capital procesos, capital relacional o comercial, capital comunicacional y capital de innovación o desarrollo; y capital no explicitado, la cual es una variable aleatoria que recoge todas aquellas variables que explican el capital intelectual pero no han sido introducidas de forma explícita en el modelo.5 También involucran en su modelo indicadores medidos en unidades monetarias y sin relación con otra magnitud (indicadores absolutos), e índices porcentuales que fluctúan de 0 a 1, siendo 0 la cota que indica una situación más desfavorable y 1, la más favorable (indicadores de eficiencia) (tabla 4).

El modelo parte de la condición de que la diferencia entre el valor de mercado y el valor contable es el valor del capital intelectual,6 denominado capital intelectual explicitado, al que se le podrán sumar o restar factores especulativos del mercado que se denominarán en el modelo capital no explicitado. Así, el modelo presenta la siguiente ecuación:

VM - VC = Ci* + (CNE + FE)

Donde, VM es el valor de mercado, VC es el valor contable, CNE es el Capital no explicitado, FE es el Factor de especulación y CI* se conoce como el capital intelectual explicitado. Así:

CI = CI* + CNE

Donde, CI es el capital intelectual. Es entonces en la determinación del Capital Intelectual Explicitado CI*, donde intervienen los indicadores absolutos (C) y los indicadores relativos (i) que determinan la eficiencia de utilización de C. Por tanto:

Ci* = C * i

Para el modelo, la diferencia entre el valor de mercado y el valor contable (capital intelectual explicitado) se puede explicar de la siguiente forma:7

(VM - VC )=α(CH* iH )+ β [β1(Cp * ip) + β2(Cc * ic) + β3(CM * iM) + β4(CID * iID)] + (CNE + FE)

Donde, i se conoce como el índice medio de eficiencia en cada capital (humano, de procesos, comercial, de mercado, de investigación y desarrollo8); α es el coeficiente que expresa la variación en el factor endógeno por el aumento en una unidad monetaria del capital humano. Ahora, α, β, βa βb, βc, βd son coeficientes que cuantifican el reparto estructural de cada uno de los componentes. Por último, (CNE+ FE) variable aleatoria con hipótesis de comportamiento de un ruido blanco (media nula, varianza constante, covarianzas nulas). En el modelo se puede incluir la restricción α + β = 1, y podría resolverse de acuerdo con el método de estimación Mínimo Cuadrática no lineal (Nevado & López, 2004, p. 163).

Proyecto MERITUM (2001)

Desprendido de todo el recorrido anterior, es fundamental considerar los proyectos que se inician en el nuevo siglo, que continúan con la intención de encontrar herramientas concretas y que puedan ser universalizadas y/o estandarizadas para la medición y la gestión de los intangibles. Así se detallarán el proceso y los resultados del proyecto MERITUM (1998-2001), Medición de los intangibles para comprender y mejorar la gestión de la innovación (MEasuRing Intangibles To Understand and improve innovation Management).9 La finalidad del proyecto era analizar cómo las empresas están identificando los intangibles, cómo los están midiendo de forma que se ajusten mejor a la toma de decisiones y a la elaboración de normas, y sugerir cuáles de ellos deberían ser divulgados. El principal propósito del proyecto es, por tanto, desarrollar un conjunto de directrices para la medición de los intangibles en la empresa, basado en la realización de estudios de caso y la validación de los resultados mediante un análisis Delphi (Cañibano & Chaminade, 2004, p. 167).

Meritum continúa a partir de 2001 por medio de la red temática E*KNOW-NET, financiada por la Unión Europea y centrada también en la gestión y valoración de intangibles. En el año 2000, también se pone en marcha un tercer proyecto europeo: Rescue/Prism, cuyo objetivo fundamental es la elaboración de estudios de caso sobre gestión de intangibles que pudieran utilizarse con fines de formación.

En este orden de ideas, se podría hacer una lista detallada de los avances que en materia de intangibles se han desarrollado teóricamente, tanto en el ámbito de la gestión (interno) como en la valoración y revelación (externo). Este último apartado solo se ocupará del último, es decir, de los avances en la elaboración de directrices que intentan mostrar una guía útil para los procesos de identificación, medición, valoración y revelación de los activos intangibles. Hasta el momento, hay dos directrices voluntarias, con muchos puntos en común, las Directrices Meritum (Meritum, 2002) y las Directrices Danesas (Danish Ministry of Science and Technology, 2003). Para trabajo solo se reunirá un bosquejo de aquellas que resultaron del proyecto Meritum.

Directrices del proyecto MERITUM Objetivo

Proporcionar un marco de referencia con validez general para la identificación, medición y control de los intangibles en el seno de la empresa y ofrecer una serie de criterios útiles para la difusión de información sobre aquellos intangibles que constituyen elementos determinantes de su capacidad de creación de valor (Chaminade, Escobar & Sánchez-Muñoz, 2004, p. 190).

Marco conceptual

Aquí se efectúa la definición contable de intangibles, haciendo presente que el término capital intelectual se utilizará para significar el mismo concepto. "Los intangibles son definidos como fuentes no monetarias de beneficios económicos futuros, sin sustancia física, controlados, o al menos influidos por la empresa, como resultado de acontecimientos y transacciones pasadas (producidos por la empresa, comprados o adquiridos de cualquier otra manera) y que pueden o no ser vendidos separadamente de otros activos de la empresa" (Cañibano, Sánchez, García-Ayuso & Chaminade, 2004, p. 246).

En los resultados del proyecto Meritum, se distinguen dos tipos de intangibles: los que no son susceptibles de reconocimiento contable (ya sean adquiridos o producidos por la propia empresa) y los que pueden ser reflejados como activos inmateriales en el balance (Cañibano, Sánchez, García-Ayuso & Chaminade, 2004, p. 247).

Capital intelectual

Es la combinación de los recursos humanos, organizativos y relacionales de una empresa.

El capital humano está integrado por el conocimiento que el empleado se lleva cuando abandona la empresa. Incluye los saberes, las capacidades, experiencias y habilidades de las personas que integran la organización. Mientras una parte de este conocimiento es exclusivo de los individuos otra parte puede ser genérica. Ejemplos son la capacidad para innovar, la creatividad, el saber hacer y la experiencia previa, la capacidad para trabajar en equipo, la flexibilidad del empleado, la capacidad de negociación, la motivación, la satisfacción, la capacidad para aprender, la lealtad, etc., así como su nivel educativo y la titulación académica.

El capital estructural se define como el conjunto de conocimientos que permanece en la empresa al final de la jornada laboral.

Comprende las rutinas organizativas, los procedimientos, sistemas, culturas, bases de datos, etc. Ejemplos son la flexibilidad organizativa, el servicio de documentación, el uso generalizado de tecnologías de la información, la capacidad organizativa de aprender, etc. Algunos de ellos pueden protegerse legalmente y convertirse en derechos de propiedad intelectual o industrial, como los derechos de autor o las patentes. Por capital relacional se entiende el conjunto de recursos ligados a las relaciones externas de la empresa con sus clientes, proveedores de bienes, servicios o capital o con sus socios de I + D. Comprende tanto las relaciones de la empresa con terceros (inversores, acreedores, clientes, proveedores, etc.), como las percepciones que estos tienen de la compañía. Ejemplos de esta categoría son la imagen, la lealtad y la satisfacción de los clientes, los pactos con los proveedores, el poder comercial, la capacidad de negociación con instituciones financieras, con reguladores, etc. (Cañibano, Sánchez, García-Ayuso & Chaminade, 2004, p. 249).

Recursos intangibles y actividades intangibles

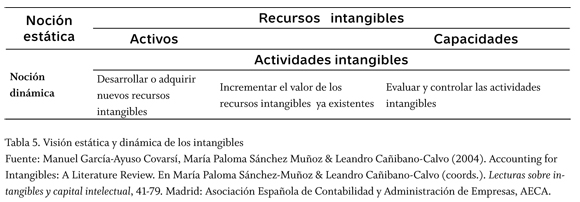

Aquí se evidencian a la vez el carácter estático y el carácter dinámico de los intangibles. El recurso intangible (noción estática) es el stock o valor actual de un intangible determinado en un momento concreto del tiempo; puede ser o no expresado en términos financieros. Las actividades intangibles (noción dinámica) son aquellas acciones que implican la asignación de recursos destinados a adquirir o desarrollar internamente nuevos recursos intangibles, a aumentar el valor de los recursos ya existentes, o evaluar y controlar los resultados de las dos anteriores (tabla 5).

Gestión del capital intelectual

En las directrices del Proyecto Meritum, se postula un modelo armónico que evidencia la relevancia del proceso de creación de valor. Para ello propone tres fases: "1) identificación, 2) medición, y 3) seguimiento y acción" (Cañibano, Sánchez, García-Ayuso & Chaminade, 2004, p. 254).

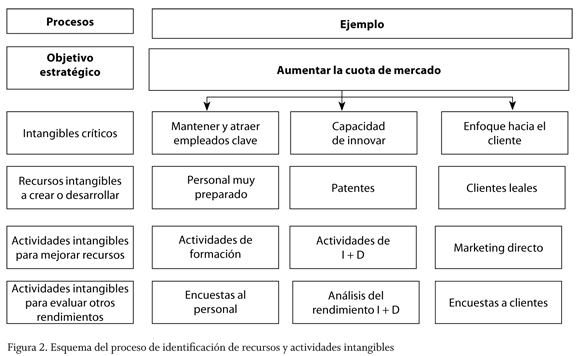

- identificación. Para iniciar esta fase es necesario identificar los objetivos estratégicos de la empresa, seguidamente identificar los intangibles críticos, los recursos intangibles relacionados con ellos y la definición de actividades que afectan estos recursos. Como resultado del proceso de identificación, la empresa se encontrará ante una red de intangibles (intangibles críticos, recursos y actividades). Ejemplos de intangibles críticos son: capacidad de adaptación a los cambios en el mercado, el compromiso con los recursos humanos, la capacidad de innovación, la existencia de un enfoque hacia el cliente, etc. En la figura 2 se ilustra un ejemplo de los componentes estáticos y dinámicos de los intangibles, a partir de la identificación de un objetivo estratégico, como el propósito de aumentar la cuota de mercado.

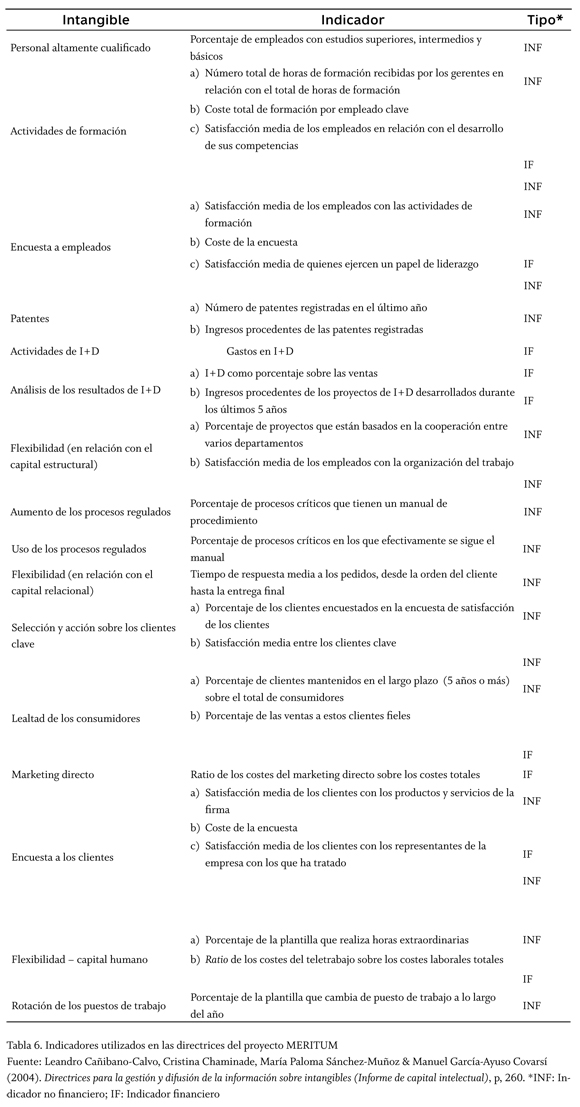

- Medición. Se efectúa por medio de indicadores, al igual que en los modelos mostrados en páginas anteriores, pero define las cualidades y características que deberán tener los mismos: un indicador debe ser útil y factible. Para ser útil debe ser relevante, comparable y fiable. Es relevante cuando es significativo, comprensible y oportuno. Es fiable cuando es veraz, es decir objetivo y verificable (Cañibano, Chaminade, Sánchez-Muñoz & García-Ayuso Covarsí, 2004, p. 258).

El sistema de indicadores empleado por la empresa debe ser flexible y dinámico (tabla 6). Lo importante es que los indicadores permitan obtener una idea clara de la vinculación entre los recursos y actividades intangibles de la empresa y la generación de riqueza que de ellos se deriva (Cañibano, Chaminade, Sánchez-Muñoz & García-Ayuso Covarsí, 2004, p. 259). Lo anterior evidencia la conexión requerida entre la estaticidad y la dinamicidad de los intangibles.

Seguimiento y Acción. Abarca la evaluación de los efectos de las inversiones previas en intangibles sobre la posición actual de los recursos intangibles en la empresa. Aparecen así actividades de desarrollo/adquisición, de aumento de valor y de evaluación que motivan la aparición de rutinas en las empresas, como:

- Rutinas de reconocimiento y medición

- Rutinas de difusión de la información

- Rutinas de evaluación

- Rutinas de atención

- Rutinas de marketing

Esta fase es parte de un proceso altamente dinámico, en el cual la evaluación de resultados y el diseño de las nuevas actividades pueden superponerse con las fases de identificación y medición.

Informe de capital intelectual

En este informe se hace la revelación de la información acerca de los intangibles a todos los usuarios interesados en ella. Contendrá la información que la organización desea hacer pública y visible, acerca del mantenimiento, desarrollo y gestión de sus recursos y actividades intangibles, lo que denota la conexión entre capital humano, capital estructural y capital relacional. Está compuesto de tres partes: visión de la empresa, resumen de recursos y actividades intangibles, y un sistema de indicadores.

La divulgación de información por sí misma genera valor, por lo cual es de especial cuidado hacer una gestión permanente de cada uno de los componentes del informe, para mantener un compromiso con los objetivos estratégicos y la dinámica de recursos y actividades intangibles. Así entonces, el proyecto Meritum relaciona las directrices para que se pueda revelar información con un carácter inmaterial (intangible) pero a partir de procedimientos cuantitativos, que son medidos y valorados en unidades monetarias y relaciones porcentuales, con la finalidad de contar con parámetros flexibles y a su vez uniformes que permitan informar y comparar.

Conclusiones

Esta reflexión seguirá teniendo como propósito fundamental demostrar que la contabilidad —como disciplina— se ha valido de instrumentos de otras, para su evolución. Ha requerido históricamente elementos jurídicos, matemáticos, estadísticos y, por supuesto, económicos, ya que su propósito es reconocer y/o abstraer la realidad enumerable y con sentido (útil) de las organizaciones. Por tanto, se ha hecho relevante mostrar la evolución de los hechos económicos y, por consiguiente, de las tensiones en medición y valoración, que también han sido susceptibles de abordaje desde la contabilidad, para demostrar que la contabilidad no puede ser ajena a la evolución del contexto (económico y empresarial), y menos aún del que es significativo, y objeto de identificación, reconocimiento, medición, valoración y revelación.

La contabilidad tiene en primera instancia la responsabilidad de conocer el contexto de las organizaciones, a efectos de abstraer fielmente, por medio de cuentas y estados financieros, esa realidad. Mostrar las nuevas formas de producción mediante los problemas económicos y cómo han aparecido modelos para reconocer aquellos bienes de naturaleza inmaterial en informes paralelos a los contables, es reconocer que se convierte en un campo de exploración y de tensión, que debe dar paso a proponer formas alternativas de reconocimiento y revelación contables.

La contabilidad debe evolucionar a la par con el contexto, no puede pretender utilizar métodos, metodologías y/o herramientas de la era industrial, en un contexto diferente (postindustrial) que ha evolucionado, al pasar de producir mercancías (tangibles) a producir otros artefactos inmateriales (intangibles). Así, medir y valorar tangibles, identificarlos, reconocerlos e incorporarlos a los informes contables ha sido una tarea de la disciplina por cientos de años. Hoy, la contabilidad tiene el gran reto de generar propuestas, metodologías, métodos y modelos, para identificar, reconocer, medir, valorar y revelar los bienes que aparecen en una economía con características diferentes (bienes inmateriales o intangibles). Pero se requiere en un primer momento, conocer las características propias de la nueva economía, de esos bienes que son propios de ella y que se hacen relevantes en las organizaciones por su alta capacidad inductora de valor. Esa nueva economía denota la relevancia que cobran la información, el conocimiento, la tecnología, el mercado y todo aquello que esté al servicio del valor "capital"; se da como imperativo el afán de medir y valorar todo aquello que esté al servicio de la producción, sea controlable o no, gestionable o no, medible o no, identificable o no; apareciendo así el concepto de intangibles o capital intelectual, como un conjunto de recursos (activos) que intervienen en la generación de valor y, por supuesto, de riqueza en el nuevo entorno empresarial.

Por último, y como tema posterior de investigación y reflexión, cobra importancia la revelación de información complementaria a la financiera, para lo cual ya se expresan directrices con el empeño de regular y hasta de uniformar o universalizar, parámetros tan subjetivos como el conocimiento, las capacidades y competencias, las relaciones con los clientes y la responsabilidad social, entre otros.

Pie de página

1Objetos producidos por el hombre con fines no solo utilitaristas, sino de lucro mediante el intercambio en un mercado.

2Es necesario pasar rápidamente de la Edad Antigua a la Moderna, ya que esta última tiene injerencia directa en la aparición de la nueva economía y esas nuevas formas de transacciones, productos y hechos económicos que requieren diversidad de métodos y metodologías de valoración que, a su vez, deben ser reconocidos por la contabilidad.

3Internacional Accounting Standards Board (Junta Internacional de Estándares Contables).

4Domingo Nevado-Peña y Víctor Raúl López-Ruiz (2004). Una herramienta de gestión de intangibles ocultos mediante técnicas econométricas. Método y Aplicación. Revista de Contabilidad y Dirección, 1, 163-182. Disponible en: http://www.accid.org/revista/documents/intangibles_castellano_163-182.pdf

5Se supone que esta variable presenta media cero, varianza constante y covarianza nula.

6El modelo se va desagregando, hasta llegar a explicar las variables componentes del capital intelectual, como son el capital humano, el capital procesos internos, el capital relacional o comercial, el capital comunicacional, y el capital de innovación y desarrollo (tabla 4). Es de aclarar que estos componentes hacen referencia al capital intelectual explicitado.

7Esta desagregación corresponde a las variables componentes del capital intelectual explicitado. Según los autores, se pueden explicar a partir de la desagregación en componentes absolutos (C) y de eficiencia (i).

8Así, iH se refiere a la eficiencia del capital humano, iP a la eficiencia del capital Procesos Internos, iC a la eficiencia del capital relacional o comercial, iM a la eficiencia del capital comunicacional, iD a la eficiencia del capital de innovación y desarrollo. Estos índices de eficiencia son el resultado de la combinación de variables, según se muestra en la tercera columna de la tabla 4.

9Proyecto de investigación financiado por el programa TSER de la Unión Europea [Targeted Socio-Economic Research], que comenzó en noviembre de 1998 con una duración total de 30 meses y participación de equipos investigadores de España (coordinador), Francia, Finlandia, Suecia, Dinamarca y Noruega.

Referencias

Asociación Española de Contabilidad y Administración de Empresas, AECA (1999). Principios de Valoración de Empresas No. 5. Estudio de aplicabilidad de los diferentes métodos de valoración. Madrid: Ortega Ediciones Gráficas. [ Links ]

Banco Bilbao Vizcaya (1998). informe de capital intelectual. En: http://ciberconta.unizar.es/pub/docs/BBV capital intelectual.pdf [ Links ]

Bell, Daniel (1976). El advenimiento de la sociedad post-industrial. Madrid: Alianza. [ Links ]

Berardi-Bifo, Franco (2003). La fábrica de la infelicidad. Nuevas formas de trabajo y movimiento global. Barcelona: Editorial Traficantes de Sueños. [ Links ]

Bontis, Nick (1996). There's a Price on your Head: Managing Intellectual Capital Strategically. Business Quarterly, Summer, 40-47. [ Links ]

Brooking, Annie (1997). El capital intelectual. El principal activo de las empresas del tercer milenio. Barcelona: Ediciones Paidós Ibérica. [ Links ]

Bueno-Campos, Eduardo (1998). El capital intangible como clave estratégica en la competencia actual. Boletín de Estudios Económicos, 53 (164), 207-229. [ Links ]

Cañibano-Calvo, Leandro & Chaminade, Cristina (2004). La gestión de los intangibles y el aprendizaje empresarial. En María Paloma Sánchez-Muñoz & Leandro Cañibano-Calvo (coords.). Lecturas sobre intangibles y capital intelectual, 163-182. Madrid: Asociación Española de Contabilidad y Administración de Empresas, AECA. [ Links ]

Cañibano-Calvo, Leandro; García-Ayuso Covarsí, Manuel & Sánchez Muñoz, María Paloma (2004). Accounting for Intangibles: A Literature Review. En María Paloma Sánchez-Muñoz & Leandro Cañibano-Calvo (coords.). Lecturas sobre intangibles y capital intelectual, 41-79. Madrid: Asociación Española de Contabilidad y Administración de Empresas, AECA. [ Links ]

Cañibano-Calvo, Leandro & Sánchez-Muñoz, María Paloma (2004). Medición, gestión e información de intangibles: lo más nuevo. Revista de Contabilidad y Dirección, 1, 99-139. Disponible en: http://accid.org/revista/documents/intangibles_castellano_099-139.pdf [ Links ]

Cañibano-Calvo, Leandro; Sánchez-Muñoz, María Paloma; García-Ayuso Covarsí, Manuel & Chaminade, Cristina (2004). Directrices para la gestión y difusión de la información sobre intangibles (Informe de capital intelectual). En María Paloma Sánchez-Muñoz & Leandro Cañibano9Calvo (coords.). Lecturas sobre intangibles y capital intelectual, 237-273. Madrid: Asociación Española de Contabilidad y Administración de Empresas, AECA. [ Links ]

Castells, Manuel (1999). La era de la información. Economía, sociedad y cultura. Vol. III. México: Siglo XX Editores. [ Links ]

Chaminade, Cristina; Escobar, Carmen Gloria & Sánchez-Muñoz, María Paloma (2004). En busca de una teoría sobre la medición y gestión de los intangibles en la empresa: una aproximación metodológica. En María Paloma Sánchez-Muñoz & Leandro Cañi-bano-Calvo (coords.). Lecturas sobre intangibles y capital intelectual, 183-211. Madrid: Asociación Española de Contabilidad y Administración de Empresas, AECA. [ Links ]

Dobb, Maurice (1945). Economía política y capitalismo. Bogotá: Fondo de Cultura Económica, FCE. [ Links ]