Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.14 no.spe36 Bogotá dic. 2013

Análisis del impacto en el capital institucional de las cooperativas de ahorro y crédito frente a la aplicación de las NIIF. Caso cooperativas del Valle del Cauca*

Impact Analysis of institutional equity of credit unions facing the implementation of the IFRS. Case of the cooperatives from the Valle del Cauca

Análise do impacto no capital institucional das cooperativas de poupança e crédito de frente à aplicação das NIIF. Caso cooperativas do Valle del Cauca

Bibiana Rendón-Álvarez**

Janeth Rodríguez-Bolaños***

Paola Andrea Riascos-Gómez****

*Este artículo es de carácter científico y tecnológico y presenta el resultado del proyecto de investigación Capital institucional frente a la aplicación de las NIIF: caso cooperativas de ahorro y crédito del Valle del Cauca a diciembre 31 de 2012, realizado entre enero y junio de 2013 e inscrito en el programa de Contaduría Pública de la Universidad del Valle. Duración: enero y agosto de 2013, objetivo general: identificar el efecto del capital institucional en las cooperativas de ahorro y crédito del Valle del Cauca al 31 de diciembre de 2012, al aplicar las normas internacionales de información financiera.

**Contadora pública, Universidad del Valle. Magíster en administración, Universidad del Valle. Profesora hora cátedra, Universidad del Valle y representante legal de la Cooperativa de Aporte y Crédito del Valle. Grupo de investigación: Gestión y Productividad Contable, Universidad Libre, seccional Cali. Correo electrónico: bibiana.rendon@correounivalle.edu.co

***Licenciada en biología y química, Universidad Santiago de Cali. Estudiante de Contaduría, Universidad del Valle. Gerente medio tiempo de la Cooperativa de Egresados y Empleados de la Universidad Autónoma de Occidente y administradora de la Cooperativa Multiactiva de los Trabajadores del Valle. Correo electrónico: jbolanosr@hotmail.com

****Estudiante de contaduría pública, Universidad del Valle. Tesorera de la Cooperativa de Fomento e Inversión Social Popular, Coofipopular. Correo electrónico: pao2277@hotmail.com

Fecha de recepción: 17 de mayo de 2013 Fecha de aceptación: 2 de septiembre de 2013

Para citar este artículo

Rendón-Álvarez, Bibiana; Rodríguez-Bolaños, Janeth & Riascos-Gómez, Paola Andrea (2013). Análisis del impacto en el capital institucional de las cooperativas de ahorro y crédito frente a la aplicación de las NIIF. Caso cooperativas del Valle del Cauca [número especial: Cuatro años de convergencia contable: resultados, transformaciones y retos]. Cuadernos de Contabilidad, 14 (36), 881-901.

Resumen

Este documento presenta resultados de una investigación de tipo exploratorio, cuyo objetivo fue identificar las variaciones del capital institucional a partir de la aplicación de las NIIF en el sector cooperativo mencionado. El trabajo incorpora el análisis en 18 entidades que fueron objeto del estudio, con base en la información que reportaron en el período especificado a la Confederación Colombiana de Cooperativas, CONFECOOP. Se concluye que, en la convergencia, solo el 20,75% de los aportes sociales cumple la condición de patrimonio, equivalente a $31.961 millones y el capital institucional pasaría de 91,70% a representar 81,10% por valor de $78.063 millones. Este artículo muestra cómo contribuirían a mejorar el impacto de los aportes sociales bajo NIIF, si establecen sus capitales mínimos irreductibles por encima del fijado en la Ley 454 de 1998.

Palabras claves autor Cooperativas, patrimonio, capital institucional, capital mínimo irreducible, instrumentos financieros, Normas Internacionales de Información Financiera.

Palabras claves descriptor Cooperativas, Instrumentos financieros, información financiera-normas, normas internacionales de contabilidad.

Códigos JEL M41

Abstract

This paper presents results of an exploratory research. It aimed to identify changes in the institutional equity from the application of IFRS in the cooperative sector mentioned above. The work includes the analysis of 18 entities that were the subject of the study, based on the information they reported to the Confederation of Colombian Cooperatives, CONFECOOP in the specified period. It is concluded that, on convergence, only 20.75% of social contributions satisfies the condition of assets, equivalent to $31,961 million pesos and the institutional capital would change from 91.70% to represent 81.10% which is equivalent to $78,063 million pesos. This article shows how they would contribute to improve the impact of social contributions under the IFRS if they set their irreducible minimum capital above the one set in the Act 454 of 1998.

Key words autor Cooperatives, equity, institutional capital, irreducible minimum capital, financial instruments, International Financial Reporting Standards.

Key words plus Cooperative societies, financial instruments, financial information-standards, international accounting standard.

Resumo

Este documento apresenta resultados de pesquisa de tipo exploratório, cujo objetivo foi identificar as variações do capital institucional a partir da aplicação das NIIF no sector cooperativo mencionado. O trabalho incorpora análise de 18 entidades objeto de estudo, com base na informação que relataram à Confederação Colombiana de Cooperativas, CONFECOOP no período especificado. Con-clui-se que, na convergência, só o 20,75% dos aportes sociais cumpre a condição de patrimônio, equivalente a COP 31.961 milhões e o capital institucional passaria de 91,70% a representar 81,10% por valor de COP 78.063 milhões. Este artigo mostra quanto contribuiriam no melhoramento do impacto nos aportes sociais sob NIIF se estabelecessem seus capitais mínimos irredutíveis por cima do ditado na Lei 454 de 1998.

Palavras-chave autor Cooperativas, patrimônio, capital institucional, capital mínimo irredutível, instrumentos financeiros, Normas Internacionais de Informação Financeira.

Palavras-chave descritor Sindicatos, Instrumentos Financeiros, Informações Financeiras-padrões, normas internacionais de contabilidade.

Introducción

Según la nueva Declaración de Identidad Cooperativa, adoptada en Manchester, Inglaterra, el 23 de septiembre de 1995, por la II Asamblea General de la Alianza Cooperativa Internacional, ACI, organismo de integración de las cooperativas de todo el mundo, una cooperativa es "una asociación autónoma de personas que se ha unido voluntariamente para hacer frente a sus necesidades y aspiraciones económicas, sociales y culturales comunes por medio de una empresa de propiedad conjunta y democráticamente controlada" (Alianza Cooperativa Internacional para las Américas, ACI, s.f).

Las cooperativas deben constituirse y funcionar sujetándose, básicamente, al derecho constitucional de asociarse con fines útiles y a los principios cooperativos. El tamaño de las cooperativas, los sectores en los que ejercen sus actividades y la clase de beneficios que obtienen sus asociados y terceros de sus operaciones varían considerablemente.

Como sector importante de la economía colombiana y con la globalización del país, estas entidades se ven abocadas a la aplicación de las normas internacionales de contabilidad, lo que representa una oportunidad de mejorar su competitividad y la calidad de su información, entre otros aspectos. En primera instancia, es necesario decir que desde la estructura del marco conceptual que contemplan las normas internacionales de contabilidad y de información financiera, estas son perfectamente aplicables a empresas mutualistas.1 En cuanto a lo anterior, el Consejo de Normas Internacionales de Contabilidad (International Accounting Standards Board, IASB), en el Prólogo a las Normas Internacionales de Información Financiera (NIIF), determina que "aunque las NIIF no están diseñadas para ser aplicadas a las entidades sin ánimo de lucro en los sectores privado o público, ni en las Administraciones Públicas, las entidades que desarrollen tales actividades pueden encontrarlas apropiadas" (International Financial Reporting Standards, IFRS, 2011, p. A17).

Igualmente, el Consejo Técnico de la Contaduría Pública, CTCP (2012), determinó en el documento Direccionamiento estratégico, en los párrafos 51, 52 y 53, que las entidades sin ánimo de lucro pueden encontrar apropiada la aplicación de las NIIF; en cuanto a las entidades del sector cooperativo, señaló que conforme a las características de estas, aplicarían la normatividad que correspondiera al grupo en el que fueran ubicadas (Consejo Técnico de la Contaduría Pública, 2012, pp. 17-18).

En Colombia, el Comité de Expertos del Sector Cooperativo, liderado por la Confederación Colombiana de Cooperativas, CONFECOOP,2 determinó los posibles efectos en la aplicación de las NIIF a este tipo de organizaciones y planteó que es fundamental darles tratamiento a los aportes sociales (Confederación de Cooperativas de Colombia, CONFECOOP, 2012) pues, según la Ley 79 de 1988,3 estos han sido considerados elementos del patrimonio y, en el marco del proceso de convergencia y según las normas internacionales de contabilidad e información financiera y sus interpretaciones, calificarían en principio como pasivos.

Fundamentar el concepto de aportes sociales requiere distinguir las definiciones de patrimonio y capital. Capital es un concepto esencialmente jurídico que representa no solo las aportaciones de los socios, sino también el valor de la actividad patrimonial que estos están obligados a no detraer de la empresa y que no pueden ser libremente repartidos, ya que solo podrán distribuir la parte del patrimonio neto que supere la cifra del capital; el capital social tiene su concreción en una cifra matemática que tiene fines de garantía frente a los acreedores (Girón, 1952).

Las entidades cooperativas se rigen por la Ley 79 de 1988, que considera que el ingreso y el retiro de los asociados son voluntarios, de tal manera que el concepto tradicional de capital no se cumple en estas organizaciones, puesto que hay fluctuaciones constantes de aportes sociales; no obstante, la misma norma determina que las entidades deben establecer un capital mínimo irreductible, siendo este el que cumpliría en parte la doctrina jurídica tradicional.

Las Normas Internacionales de Información Financiera, NIIF, han propiciado que en el sector cooperativo se cuestione el efecto en el estado de situación financiera de las aportaciones de los asociados. En este artículo, se pretende presentar la variación e incidencia del capital institucional en las cooperativas de ahorro del Valle del Cauca al aplicar estas normas. Para ello, se realizó el análisis de la información de 18 entidades cooperativas de ahorro y crédito del Valle del Cauca al 31 de diciembre de 2012.

Este artículo se compone, en la primera parte, del marco referencial, que presenta, de manera general, las normas internacionales, el sector cooperativo en Colombia, el subsector de ahorro y crédito y el capital institucional; el segundo apartado expone la metodología utilizada en la investigación; el tercero, los principales resultados obtenidos y, la parte final, las conclusiones.

1. Marco referencial

1.1. Normas Internacionales de Información Financiera en Colombia para las cooperativas

En Colombia, la Ley 1314 de 2009 reguló los principios y normas de contabilidad e información financiera y de aseguramiento de la información y señaló las autoridades competentes y el procedimiento para su expedición y determinó las entidades responsables de vigilar su cumplimiento.

El Decreto 2784 de 2012 determinó los preparadores de información financiera conforman el grupo 1, que deberían aplicar las NIIF plenas. En el parágrafo del artículo 1 solo estarían las cooperativas financieras, cooperativas de seguros y bancos cooperativos vigilados por la Superintendencia Financiera y aquellas entidades que cumpliesen parámetros en función de empleados, activos y otros requisitos;4 sin embargo, el parágrafo 3 del artículo 3 de este decreto señala que aquellas entidades que no pertenezcan a este nivel podrán voluntariamente aplicar estas normas, debiendo permanecer tres (3) años y cumplir todas las obligaciones que ello implique.

Por su parte, el Decreto 2706 de 2012 determinó el marco normativo de información financiera para el grupo 3, que debería aplicar los contenidos en esta regulación, denominados contabilidad simplificada, los cuales aplicarían para microempresas con un nivel de activos inferior a quinientos salarios mínimos mensuales vigentes, equivalentes para el año 2013 a $294.750.000. Por lo anterior y conforme al nivel de activos, ninguna cooperativa de ahorro y crédito estaría en este nivel.5

Según la clasificación planteada en el Direccionamiento estratégico, del Consejo Técnico de la Contaduría Pública (2012), el Grupo 2 estará conformado por aquellas entidades que no clasifiquen en el Grupo 1 y 3, debiendo aplicar NIIF pymes.

Dado lo anterior, las cooperativas de ahorro y crédito pueden estar en el Grupo 1 y aplicar NIIF plenas, si la decisión fuese voluntaria; o en el Grupo 2 y aplicar NIIF para Pymes, conforme a los lineamientos del gobierno.

1.1.1. Interpretaciones NIIF para el sector cooperativo

La NIC 32 define un elemento pasivo como una obligación contractual de entregar efectivo u otro activo financiero, de intercambiar activos o pasivos financieros e instrumentos de patrimonio como cualquier contrato que ponga de manifiesto la participación residual de los activos netos de la entidad.

El IASB ha emitido la CINIIF 2 para la interpretación del sector cooperativo referente a la NIC 32 y 39, que da orientación sobre cómo se debe evaluar el término de redención de los aportes sociales, al determinar si estos se deben clasificar como pasivos financieros o como patrimonio. Según esta interpretación, las acciones por las que el miembro tiene el derecho a solicitar redención son pasivos. Sin embargo, se aclara que son patrimonio según los párrafos 7 y 8 de esta, si (IFRS Foundation, 2012, p. 1220):

7. Las aportaciones de los socios serán consideradas patrimonio si la entidad tiene el derecho incondicional a rechazar su rescate.

8. Las leyes locales, los reglamentos o los estatutos de la entidad pueden imponer diferentes tipos de prohibiciones para el rescate de las aportaciones de los socios, por ejemplo estableciendo prohibiciones incondicionales o basadas en criterios de liquidez. Si el rescate estuviera incondicionalmente prohibido por la ley local, por el reglamento o por los estatutos de la entidad, las aportaciones de los socios serán clasificadas como patrimonio. No obstante, las aportaciones de los socios no integrarán el patrimonio si las citadas cláusulas de la ley local, del reglamento o de los estatutos de la entidad prohíben el rescate únicamente cuando se cumplen (o se dejan de cumplir) ciertas condiciones —tales como restricciones sobre la liquidez de la entidad—.

Las NIIF para Pymes incorporan, igualmente, la interpretación de la CINIIF 2, puesto que esas transacciones y circunstancias también se dan a menudo en las Pymes (International Accounting Standards Committee Foundation, IASCF, 2009). Así mismo, las consideraciones respecto a los aportes sociales que se tienen en cuenta en el modelo de NIIF Plenas, se aplican en las NIIF para las Pymes, lo que se especifica en la sección 22: pasivos y patrimonio, de la siguiente manera (IASB, 2011, p. 135):

Las aportaciones de socios de entidades cooperativas e instrumentos similares son patrimonio, si:

(a) la entidad tiene un derecho incondicional para rechazar el rescate de las aportaciones de los socios, o

(b) el rescate está incondicionalmente prohibido por la ley local, por el reglamento o por los estatutos de la entidad.

1.1.2. Tratamiento contable de los aportes sociales en la normatividad colombiana

El tratamiento contable de los aportes sociales, conforme a la Ley 79 de 1988, es con cargo al patrimonio, ya que el artículo 46 estipula que este estará constituido por los aportes sociales.

Respecto a consideraciones importantes para determinar diferencias con las NIIF, es pertinente revisar las Leyes 79 de 1988 y 454 de 1998, en cuanto a las características de las cooperativas, los derechos de los asociados, los aportes como garantía y los montos establecidos por ley para capitales mínimos irreductibles de las cooperativas de ahorro y crédito. De lo anterior, el artículo 5 de la Ley 79 de 1988 plantea, entre otras, las siguientes características de las cooperativas:

- Que tanto el ingreso como el retiro de los asociados sean en forma voluntaria.

- Que el número de asociados sea variable e ilimitado.

- Que el patrimonio sea variable e ilimitado, pero los estatutos deberán establecer un monto mínimo de aportes sociales no reducibles durante la existencia de la entidad.

El artículo 23 de la citada ley establece que, entre otros, uno de los derechos fundamentales del asociado es retirarse voluntariamente de la cooperativa, sin reducir el monto mínimo de los aportes sociales establecidos en los estatutos o en la ley correspondiente. El artículo 49 de la misma ley determina, en el régimen económico, que los aportes sociales quedarán afectados como garantía de las obligaciones contraídas por el asociado.

Por su parte, el artículo 42 de la Ley 454 de 1998 estableció para las cooperativas de ahorro y crédito $500 millones como aportes sociales mínimos; reexpresados a 2012, el valor es de $1.237 millones.

Según lo señalado anteriormente y considerando los planteamientos de las NIIF y de las consideraciones de la normatividad nacional, solo el mayor del monto de capital mínimo irreductible fijado por estatutos o por la ley, cumple la condición de aporte social y los demás se enmarcan en las características de pasivos.

1.2. Sector cooperativo en Colombia

El sector cooperativo colombiano se compone de unas 8.600 organizaciones que ejercen su actividad económica en diferentes sectores de la economía. En cuanto al tipo de entidades, el 50% corresponde a cooperativas de trabajo asociado, seguidas de las que ejercen algún tipo de actividad relacionada con el crédito (18%), 10% en el sector de transporte, 10% en el sector agropecuario y el resto en diferentes tipos de actividad. Respecto a lo anterior, CONFECOOP plantea que:

Este conjunto de empresas son de propiedad de 5,1 millones de colombianos, lo que significa que, junto con sus núcleos familiares, cerca de un 30% de la población colombiana, se beneficia de los servicios prestados por las cooperativas, algo que en términos de desarrollo socioeconómico resulta muy significativo, ya que es a través de estas organizaciones que las familias consiguen beneficios como acceso fácil al crédito, mejores condiciones de precios, ayudas y servicios sociales y, en general, un beneficio en términos de mejoramiento de su calidad de vida (CONFECOOP, 2012, p. 6).

Para el caso de las entidades del sector cooperativo en Colombia, la tabla 1 presenta las principales variables de 2007 a 2011 y es posible observar un crecimiento generalizado.6

1.2.1. Cooperativas de ahorro y crédito

Según CONFECOOOP (s.f.), en la historia del cooperativismo en Colombia, existen algunos hechos destacados para las cooperativas de ahorro y crédito, que se citan a continuación.

El Decreto 1598 de 1963 introduce el concepto de especialización y particularmente les permite a las cooperativas de ahorro y crédito la captación de ahorros por medio de depósitos por parte de socios o terceros en forma ilimitada.

En 1985, se expidió el Decreto 1659, modificado posteriormente por el Decreto 1658 de 1986, que reconoció la existencia de organismos cooperativos de grado superior de carácter financiero y su control concurrente por parte de la antigua Superintendencia Bancaria, hoy Superintendencia Financiera y el Departamento Administrativo Nacional de Cooperativas (DANCOOP), organismo especializado de vigilancia y control para el sector cooperativo de ese entonces.

Con la expedición de la Ley 79 de 1988 se les reconoce la condición de organismos financieros a las cooperativas de ahorro y crédito, y a los organismos de integración que desarrollan tal actividad. Esta ley, por primera vez, permitió la organización de instituciones financieras en sus diversas modalidades, bajo la naturaleza jurídica cooperativa; de aquí nacieron los bancos cooperativos en Colombia.

Dado lo anterior, surge con mucha fuerza el cooperativismo financiero como una estrategia para utilizar los recursos propios de los trabajadores o usuarios de servicios en beneficio del propio sector, hasta el punto de que las cooperativas y demás instituciones bajo esta naturaleza llegaron a manejar algo más del 10% del ahorro interno y se convirtieron en una verdadera competencia para el sector financiero tradicional.

En 1997, se incorporaron a la regulación algunos principios de los Acuerdos de Capitales de Basilea, entre otros, los capitales mínimos y la relación de solvencia aplicables a las cooperativas de ahorro y crédito que captaban recursos de asociados y de terceros. En 1998, la Ley 454 definió el concepto de cooperativas financieras para las que recibían depósitos de terceros con la vigilancia de la Superintendencia Bancaria7 y las cooperativas de ahorro y crédito que captaban recursos únicamente de sus asociados con vigilancia especializada de la Superintendencia de Economía Solidaria, Super-solidaria.

La gráfica 1 presenta el número de entidades cooperativas del subsector financiero8 al 31 de diciembre de 2011; un mayor número de entidades de este tipo estaba en Antioquia, seguida de Bogotá, Santander y el Valle del Cauca.

La tabla 2 presenta los elementos del balance general a diciembre 31 de 2012 de las 20 cooperativas de ahorro y crédito del Valle del Cauca; el total de activos es de $443,4 millones, pasivos $225.102 millones y patrimonio $218.336 millones. La gráfica 2 muestra que la participación del pasivo y el patrimonio respecto de los activos es del 52 y 48%, respectivamente.

1.3. Capital institucional en cooperativas de ahorro y crédito

El Consejo Mundial de Cooperativas de Ahorro y Crédito (WOCCU,9 por sus siglas en inglés) define el capital institucional como la suma de los fondos de una cooperativa de ahorro y crédito que no son distribuibles y sobre los cuales ninguna persona o entidad externa tiene derecho legal (Consejo Mundial de Cooperativas de Ahorro y Crédito, WOCCU, 2008); este concepto representa la acumulación de excedentes previos en reservas, donaciones y fondos de destinación específica, entre otros.

El capital institucional acumula todos aquellos recursos registrados en el patrimonio de la entidad, que son la base para la financiación de proyectos de corto, mediano o largo plazo y en principio, el tratamiento de los aportes sociales no se puede tener en cuenta como capital propio bajo las definiciones de las NIIF, puesto que pueden ser reclamados en cualquier momento por los titulares, a no ser que la entidad tenga establecidos montos mínimos de capital irreducible que sí tendrían esa connotación.

Según el WOCCU, el capital institucional es la segunda línea de defensa para proteger los ahorros; conforme al artículo 54 de la Ley 79 de 1988, al cierre del ejercicio anual, el 20% de los excedentes de las cooperativas de ahorro y crédito se debe dejar en reservas para cubrir las pérdidas por problemas imprevistos o catastróficos: "estas reservas deben permitir a las cooperativas de ahorro y crédito apoyar las altas proporciones de retorno en las economías, mantener costos bajos en los préstamos, crear reservas adicionales o invertir en servicios adicionales" (WOCCU, s.f., sección Capital Institucional, párr. 1).

Las cooperativas, a diferencia de las entidades con ánimo de lucro,10 cuentan con capital institucional que teóricamente tiene costo cero,11 característica que es muy representativa para el sector.

Los aportes sociales pagados por los asociados en principio no son tenidos en cuenta en el capital institucional, dado que la normatividad exige que al momento de la solicitud de retiro se reintegren los mismos a sus titulares; solo lo conformaría el monto que establezca la entidad como capital mínimo irreductible o irreducible, por lo que sobre este valor sí habría restricción en la devolución.

El capital institucional se constituye por vía de distribución de excedentes bajo dos opciones: a) Con los propios excedentes (reserva de protección de aportes) o b) Por vía de la distribución del remanente (al incrementar la reserva de protección de aportes, crear el fondo de amortización de aportes o crear otras reservas o fondos patrimoniales).

Los saldos del fondo de amortización de aportes y la reserva para la amortización de aportes son considerados como reservas patrimoniales, al igual que las reservas de capital institucional; sin embargo, únicamente tienen como objetivo específico la amortización de aportes de los asociados y el fortalecimiento patrimonial de la cooperativa.

La cooperativa debe estar preparada financieramente ante los retiros voluntarios y/o exclusiones de asociados que se pueden dar en su quehacer diario; no obstante, para la entidad, será una meta establecer paralelamente estrategias para lograr mantener, retener y satisfacer a los asociados en todas sus necesidades de servicios financieros. Para ello, debe fijar en sus estatutos un capital mínimo irreductible que cumpla la definición de la interpretación CINIIF 2 referente a las normas internacionales NIC 32 y NIC 39.12

De acuerdo con esto, se considera como capital institucional el capital mínimo irreductible, que debe ser establecido por la entidad cooperativa en los estatutos; para el caso de las cooperativas de ahorro y crédito, conforme a la Ley 454 de 1998, artículo 42, es de $500 millones, siendo el valor aproximado a 2012 de $1.220 millones.

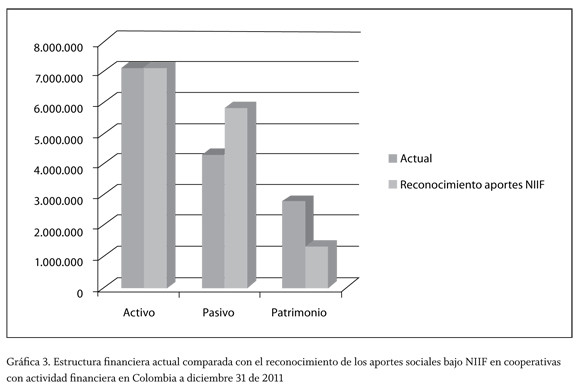

A pesar de lo anterior, conforme a la Ley 1314 de 2009 y el Decreto 2784 de 2012, el proceso de convergencia de las NIIF en Colombia en las cooperativas de ahorro y crédito hará que se evalúe el capital institucional en ellas, con el fin de minimizar el efecto de este en la estructura financiera (Rendón, Gaitán & Montaño, 2012). El aumento en los estatutos de los montos mínimos de capital irreductible hará que, en su gran mayoría, los aportes sociales sigan reconociéndose en el patrimonio y una menor parte sea trasladada al pasivo, en el proceso de convergencia de las NIIF, puesto que según Bibiana Rendón, Gabriel Gaitán y Edilberto Montaño (2012), el posible impacto en estas entidades en Colombia al 31 de diciembre de 2011 sería pasar de una estructura de patrimonio de 39,32 a 18,28% y en el pasivo de 60,68 a 81,72%. (ver tabla 3 y Gráfica 3).

Otro aspecto a tener en cuenta al evaluar el capital institucional es el monto mínimo legal de patrimonio, establecido en el Decreto 1840 de 1997 que lo regula al determinar los niveles mínimos exigidos como mínimo indicador de relación de solvencia.13 Para las cooperativas de ahorro y crédito o multiactivas con sección de ahorro y crédito será del 30, 20, 12 o 9%, dependiendo del monto del patrimonio técnico; al comparar con los lineamientos de orden internacional para las cooperativas y los Acuerdos de Capitales de Basilea, se observa lo siguiente:

Para asegurar la suficiencia de capital, el WOCCU recomienda que las cooperativas de ahorro y crédito mantengan un nivel de capital del 10% de los activos totales, mientras que el Acuerdo de Basilea requiere que las cooperativas de ahorro y crédito mantengan un nivel de capital que corresponde al 8% de activos de riesgo ponderado. En mercados donde las cooperativas de ahorro y crédito y sus reguladores tienen la capacidad de generar un cálculo de riesgo-pesado de capital activo, las cooperativas de ahorro y crédito deben utilizar un equivalente estándar de riesgo ponderado de activos (WOCCU, s.f., sección Capital Institucional, párr. 2).

Por todo lo anterior, el presente artículo aborda el efecto del capital institucional frente a la aplicación de las NIIF, no solo en el aspecto de los aportes sociales, sino lo que significa contar con altas reservas que estipula la ley y que permiten que las cooperativas sean organizaciones sólidas y permanezcan en el tiempo.

2. Metodología

Se realizó un estudio exploratorio para conocer, a partir de la muestra estudiada de cooperativas, el efecto del capital institucional frente a la aplicación de las NIIF. El procesamiento de los datos recolectados se ejecutó de la siguiente manera: 1) Se seleccionaron las cooperativas de ahorro y crédito del Valle del Cauca, a partir de la información de la base de datos de la Confederación Nacional de Cooperativas14 con corte al 31 de diciembre de 2012; entre las veinte entidades analizadas por CONFECOOP, dos desmontaron la actividad financiera: Cooperativa Central Castilla, Coopcastilla y la Cooperativa de Ahorro del Valle, Caval. Por lo tanto, el análisis se realizó solamente con las cooperativas que tenían vigente la actividad financiera. 2) Se obtuvo información financiera de activos, pasivos, patrimonio, capital social y capital institucional de las entidades seleccionadas. 3) Se analizaron las variables financieras de las cooperativas de ahorro y crédito en el Valle del Cauca y 4) Se procesaron los resultados con el fin de determinar el efecto del capital institucional frente a la aplicación de las NIIF y así poder presentar la estructura patrimonial de este tipo de entidades.

3. Resultados

3.1. Análisis de la estructura patrimonial de las cooperativas de ahorro y crédito del Valle del Cauca al 31 de diciembre de 2012

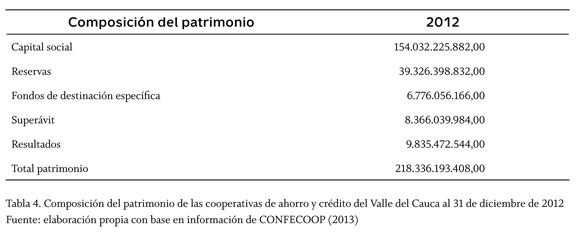

La tabla 4 presenta elementos del patrimonio de las 18 cooperativas de ahorro y crédito en el Valle del Cauca; el total del patrimonio de este sector es de $218.336 millones. La gráfica 4 muestra que la participación del capital social, reservas, fondos de destinación específica, superávit y resultados del ejercicio respecto del patrimonio, representa el 70, 18, 3, 4 y 5%, respectivamente.

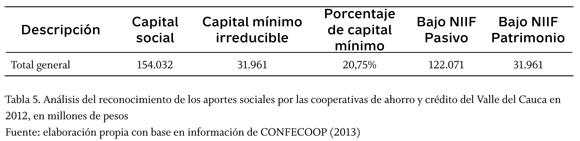

Para la investigación llevada a cabo, se simuló un escenario que se aplica de acuerdo con la CINIIF 2, en el que como capital social se tuvo en cuenta el valor que figura en capital mínimo irreductible y la diferencia como pasivos. De acuerdo con la información reportada por las cooperativas de ahorro y crédito, de un capital social de $154.032 millones solo $31.961 millones es capital mínimo irreductible, por lo tanto bajo NIIF, el último cumpliría la condición de patrimonio, que representa el 20,75% del capital social, debiendo ser trasladado a pasivo la suma de $122.071 millones de pesos (tabla 5).

Con los resultados de este escenario se realizó el comparativo entre la estructura actual de los elementos del balance general de las cooperativas de ahorro y crédito y el efecto de reconocer bajo las NIIF solo el capital mínimo irreductible como aporte social y la diferencia como pasivo. Con esto, la estructura cambia de tener una participación de los pasivos respecto a los activos de 50,76% a 78,29% y el patrimonio disminuiría al pasar de 49,24% a 21,71%, respectivamente (tabla 6 y gráfica 5). Este efecto también se refleja en una disminución en la relación de solvencia, aunque por contar con reservas importantes, no se llegaría a los niveles mínimos.

3.2. Capital institucional de las entidades cooperativas de ahorro y crédito en el Valle del Cauca

Teniendo en cuenta los conceptos de capital institucional, relación de solvencia y lo planteado por los Acuerdos de Capitales de Basilea como niveles de capital mínimo, se realizó el análisis de los elementos patrimoniales que estarían incorporados en el mismo, tales como capital mínimo irreductible, reservas y fondos de destinación específica al 31 de diciembre de 2012.

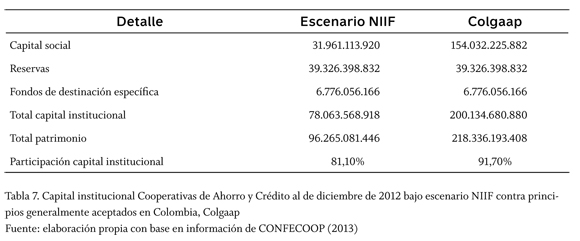

La tabla 7 muestra los elementos del capital institucional de las entidades cooperativas de ahorro y crédito en el Valle del Cauca al 31 de diciembre de 2012 y se observa que el 91,7% corresponde al capital institucional respecto al patrimonio por el año en mención bajo los principios generalmente aceptados en Colombia, Colgaap, y en el escenario NIIF sería del 81,1%.

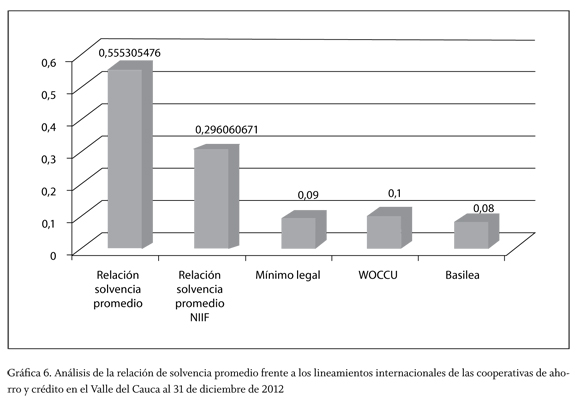

El promedio de la relación de solvencia según la información reportada por las entidades objeto de análisis representaba el 55,53%, por encima de los niveles exigidos en la legislación colombiana, de los lineamientos internacionales del WOCCU y del acuerdo de Basilea II. Al realizar el cálculo de este indicador bajo la aplicación de las NIIF,15 se ubicaría en promedio en el 29,61%, lo cual se observa en la gráfica 6.

Aun cuando el sector presenta un indicador de solvencia por encima del nivel mínimo legal, la Supersolidaria y el Fondo de Garantías para Entidades Cooperativas, Fogacoop, constantemente resaltan la importancia de establecer políticas que propicien la conformación de un capital propio o institucional, y hacen énfasis en la constitución de mayores reservas (Fogacoop, 2012).

Conclusiones

A partir de la reglamentación de la Ley 1314 de 2009, por medio de los Decretos 2706 y 2784 de 2012, las cooperativas de ahorro y crédito podrán aplicar, dada la normatividad, el modelo de NIIF Pymes; no obstante, cualquier entidad podrá escoger el marco normativo de las NIIF plenas y deben permanecer en este caso como mínimo por un período de tres años.

El tratamiento para los aportes sociales es el mismo en el modelo de NIIF plenas y NIIF para Pymes y se encontró que solo aquella parte que tenga restricción legal en la devolución, calificará como patrimonio y la diferencia será pasivo.

Las entidades cooperativas, como sector de la economía, deben continuar en la consolidación de sus políticas para mantener e incrementar cada vez más el capital institucional. Esto les puede permitir dar una mayor estructura financiera, para propiciar con recursos propios el cumplimiento de su objeto social.

La caracterización especial del sector cooperativo desde la libre adhesión y retiro de estas entidades genera un mayor riesgo en la volatilidad del capital social; por esta razón, las entidades deben definir con claridad y con una constante el establecimiento de un capital mínimo irreductible que permita conservar y mantener estas organizaciones en el tiempo.

En el análisis realizado a las cooperativas de ahorro y crédito del Valle del Cauca se observa que el capital mínimo irreductible es del 20,75% respecto al capital social actual; este valor quedaría cumpliendo la condición de patrimonio bajo la aplicación de las NIIF. Esto significa que las entidades deben fijar en sus estatutos un capital mínimo irreducible más alto al establecido en la Ley 454 de 1998, por lo que se recomienda impartir más capacitación cooperativa con el fin de que los asociados entiendan la importancia de este para el sostenimiento de las entidades a través del tiempo.

El resultado del estudio buscó dar una aproximación para contar con un nivel adecuado de capital institucional; sin embargo, el sector cooperativo cuenta con el establecimiento de reservas de protección de aportes del 20% de los excedentes, siendo ilimitadas, distinto a las empresas con ánimo de lucro en las que las reservas anuales son del 10% con un límite del 50% del capital social.

Las cooperativas de ahorro y crédito deben fortalecer su capital institucional o propio para lograr que el efecto en la estructura financiera bajo la aplicación de las NIIF quede en un mayor porcentaje en el patrimonio. Aunque el promedio del indicador de solvencia de las entidades objeto de análisis del Valle del Cauca es del 55,53% y bajo la aplicación de las NIIF quedaría en el 29,61%, seguiría estando en los niveles sugeridos por el Acuerdo de Basilea y WOCCU del 8% y 10%, respectivamente e incluso por encima del 9% que es el mínimo establecido en el Decreto 1840 de 1997.

La legislación cooperativa en Colombia debe dictar los lineamientos para el fortalecimiento del capital institucional de las cooperativas de ahorro y crédito, toda vez que este demuestra la seguridad y solidez de estas organizaciones, puesto que permite enjugar pérdidas y es fuente de financiación propia con costo cero, para apalancar proyectos en el mediano y largo plazo. Es pertinente mencionar la promoción que realizan constantemente la Supersolidaria y el Fogacoop, al impartir la importancia del concepto del capital propio (reservas) para no depender excesivamente de los aportes sociales; esto garantiza la viabilidad de estas entidades y minimiza el efecto en la situación financiera frente a la adopción de las NIIF.

Pie de página

1El capítulo III de la Circular Básica Jurídica de 2008, expedida por la Superintendencia de la Economía Solidaria, define las entidades mutualistas como las que buscan el beneficio de sus propios asociados.

2La Confederación de Cooperativas de Colombia, CONFECOOP, lideró el Comité de Expertos del Sector Cooperativo, para realizar las recomendaciones y apoyar al Consejo Técnico de la Contaduría Pública, CTCP, en la propuesta de emisión de las normas de contabilidad e información financiera.

3La Ley 79 de 1988 es el marco legal vigente de las cooperativas en Colombia.

4El artículo 1 del Decreto 2784 de 2012 establece los preparadores de información financiera que conforman el Grupo 1, así: a) Emisores de valores; b) Entidades de interés público; c) Entidades que no estén en los incisos anteriores y que cumplan los siguientes parámetros: 1. Planta de personal mayor a doscientos (200) trabajadores, o 2. Activos totales superiores a 30.000 salarios mínimos legales mensuales vigentes (SMLMV), y 3. Que cumplan cualquiera de los siguientes requisitos: i) Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas; ii) Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas; iii) Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NIIF plenas; iv) Realizar importaciones o exportaciones que representen más del cincuenta por ciento (50%) de las compras o de las ventas, respectivamente.

5Según estadística de la Superintendencia de Economía Solidaria al 31 de diciembre de 2012, la cooperativa de ahorro y crédito que menos activos tiene en Colombia es la Cooperativa Briceño Ltda. con 1.897 salarios mínimos mensuales legales vigentes: http://www.supersolidaria.gov.co/es/entidad/cooperativas-de-ahorro-y-credito

6Durante 2011, se presentaron tres situaciones que marcaron el comportamiento de las variables en ese período, como la creación de Bancoomeva S.A., a partir de abril de 2011; cambios legislativos para las cooperativas de trabajo asociado, CTA y las dimensiones de las variables de Saludcoop.

7En la actualidad, se encuentran vigiladas por la Superintendencia Financiera de Colombia, Superfinanciera.

8En el subsector financiero, las cooperativas financieras están vigiladas por la Superfinanciera y las cooperativas de ahorro y crédito y las multiactivas con sección de ahorro y crédito son vigiladas por la Supersolidaria.

9El Consejo Mundial de Cooperativas de Ahorro y Crédito (WOCCU), fundado el 10 de noviembre de 1970 en Wisconsin, Estados Unidos, es la principal agencia de desarrollo y asociación gremial internacional de las cooperativas de ahorro y crédito del mundo entero. Esta entidad promueve el desarrollo sostenible de las cooperativas de ahorro y crédito para facultar a las personas de todo el mundo a crecer mediante el acceso a servicios financieros de alta calidad.

10En las entidades con ánimo de lucro no hay lineamientos legales que permitan contar con niveles adecuados de capital institucional y deben conseguir recursos por medio de préstamos para financiar proyectos de mediano y largo plazo.

11Según el concepto No. 37777 del 15 de septiembre de 2008, expedido por la Supersolidaria, dada su naturaleza, los aportes sociales no generan rendimiento alguno al considerarlos como capital de riesgo, siendo la única forma de reconocer la pérdida de poder adquisitivo a través de la revalorización de aportes, previa aprobación del máximo órgano de la entidad.

12Conforme a la interpretación contenida en la CINIIF 2 emitida por el IASB, solo lo que se haya establecido con alguna restricción respecto del capital social, deberá figurar como tal en el patrimonio; en consecuencia, la restante suma deberá ser trasladada a pasivo exigible.

13La relación de solvencia consiste en el mantenimiento de un mínimo de patrimonio adecuado que resulta de dividir el patrimonio técnico entre el total de activos ponderados por el nivel de riesgo.

14Con base en información estadística de Confecoop, software Infometric.

15Para calcular el promedio del indicador de relación de solvencia bajo NIIF, se realizó el siguiente procedimiento: a. Se descontó del patrimonio técnico de cada entidad, la parte que no corresponde a patrimonio que bajo el escenario NIIF debe ser reclasificada a pasivo; b. El resultado obtenido en el numeral a se dividió entre los activos ponderados por nivel de riesgo reportados por las entidades objeto de análisis al 31 de diciembre de 2012.

Referencias

Alianza Cooperativa Internacional para las Américas, ACI (s.f.). Principios y valores cooperativos. Disponible en: http://www.aciamericas.coop/Principios-y-Valores-Cooperativos-4456 [ Links ]

Colombia (1963). Decreto 1598 de 1963, por el cual se actualiza la Legislación Cooperativa. Disponible en: http://www.javeriana.edu.co/personales/hbermude/leycontable/contadores/1963-decreto-1598.pdf [ Links ]

Colombia (1997). Decreto 1840 de 1997, por el cual se dictan normas prudenciales para las cooperativas especializadas de ahorro y crédito y las cooperativas multiactivas o integrales con sección de ahorro y crédito. Disponible en: http://fogacoop.gov.co/apc-aa-files/37383832666265633962316339623934/DECRETO_1840_1997.pdf [ Links ]

Colombia (2012). Decreto 2706 de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información financiera para las microempresas. Diario Oficial, 48.657, 28 de diciembre de 2012. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=51148 [ Links ]

Colombia (2012). Decreto 2784 de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1. Diario Oficial, 48.658, 29 de diciembre de 2012. [ Links ]

Colombia (1988). Ley 79 de 1988, por la cual se actualiza la Legislación Cooperativa. Diario Oficial, 38.648, 10 de enero de 1989. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=9211 [ Links ]

Colombia (1998). Ley 454 de 1998, por la cual se determina el marco conceptual que regula la economía solidaria, se transforma el Departamento Administrativo Nacional de Cooperativas en el Departamento Administrativo Nacional de la Economía Solidaria, se crea la Superintendencia de la Economía Solidaria, se crea el Fondo de Garantías para las Cooperativas Financieras y de Ahorro y Crédito, se dictan normas sobre la actividad financiera de las entidades de naturaleza cooperativa y se expiden otras disposiciones. Diario Oficial, 43.357, 6 de agosto de 1998. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley/1998/ley_0454_1998.html [ Links ]

Colombia (2009). Ley 1314 de 2009, por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Diario Oficial, 47.409, 13 de julio de 2009. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley/2009/ley_1314_2009.html [ Links ]

Comité de Expertos del Sector Cooperativo, Confederación de Cooperativas de Colombia, CONFECOOP (2012). Comentarios a la propuesta de Normas de Contabilidad e Información Financiera para la convergencia hacia estándares internacionales. Análisis y recomendaciones. [ Links ]

Comité de Expertos del Sector Cooperativo, Confederación de Cooperativas de Colombia, CONFECOOP (s.f.). Historia en Colombia. Disponible en: http://wwww.confecoop.coop/index.php/historia/en-colombia [ Links ]

Confederación de Cooperativas de Colombia, CONFECOOP (2013). Infometric (versión 1.1.0.0) [Software]. Bogotá [ Links ].

Consejo de Normas Internacionales de Contabilidad, IASB (2011). Norma Internacional de Información Financiera para Pequeñas y Medianas Entidades (NIIF para las Pymes). Londres: International Accounting Standards Committee Foundation. [ Links ]

Consejo Mundial de Cooperativas de Ahorro y Crédito, WOCCU (2008). Reglamento Modelo para Cooperativas de Ahorro y Crédito. Disponible en: www.woccu.org/functions/view_document.php?id=Matrix-Spanish [ Links ]

Consejo Mundial de Cooperativas de Ahorro y Crédito, WOCCU (s.f.). Principios de seguridad y solidez. [ Links ]

Consejo Técnico de la Contaduría Pública, CTCP (2012). Direccionamiento estratégico. Bogotá: Consejo Técnico de la Contaduría Pública, CTCP. [ Links ]

Fondo de Garantías de Entidades Cooperativas, Fogacoop (2012). Boletín Financiero y Jurídico No. 36. [ Links ]

Girón-Tena, José (1952). Derecho de sociedades anónimas. Valladolid: Publicaciones de los Seminarios de la Facultad de Derecho. [ Links ]

International Accounting Standards Committee Foundation, IASCF (2009). Fundamentos de las Conclusiones. NIIF para las Pymes. Norma Internacional de Información Financiera (NIIF) para Pequeñas y Medianas Entidades (PYMES). Londres: IASC Foundation Publications Department. Disponible en: http://www.facpce.org.ar/web2011/Noticias/noticias_pdf/fundamentos.pdf [ Links ]

International Financial Reporting Standards, IFRS (2011). Normas Internacionales de Información Financiera. Prólogo. [ Links ]

International Financial Reporting Standards, IFRS Foundation (2012). Interpretación CINIIF 2. Londres. Disponible en: http://www.facpce.org.ar:8080/miniportal/archivos/2012/IFRIC/IFRIC_2.pdf [ Links ]

Rendón-Álvarez, Bibiana; Gaitán-León, Gabriel & Montaño-Orozco, Edilberto (2012, noviembre). Evaluación impacto de la aplicación de las NIIF en las cooperativas en Colombia a diciembre 31 de 2011. Caso: instrumentos financieros- aportes asociados. Trabajo presentado en el Simposio Internacional NIIF, Icesi, Cali, Colombia, 31 de octubre-2 de noviembre de 2012. [ Links ]

Superintendencia de la Economía Solidaria (2008). Circular Básica Jurídica 007 de 2008, que rige las organizaciones solidarias. Disponible en: http://www.supersolidaria.gov.co/es/normativa/circular-basica-juridica [ Links ]