Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.14 no.spe36 Bogotá Dec. 2013

Análisis comparativo del tratamiento contable y financiero de los inventarios entre NIC 2 plena, NIIF pymes sección 13 y Decreto 2706 capítulo 8*

Análise comparativa do trato contável e financeiro dos inventarios entre a NIC 2 Plena, IFRS PMEs e Decreto 2706 capítulo 8

Comparative analysis of the accounting and financial management of inventories between the full IAS 2, IFRS SMEs Section 13th, and Decree 2706 Chapter 8th

Blanca Alicia Soto-Restrepo**

Jaqueline de la Cruz Quiros-Jaramillo***

Gloria Stella Mesa-Velásquez****

*El artículo Análisis comparativo del tratamiento contable y financiero de los inventarios entre la NIC 2 plena, NIIF 13 pymes y NIF 8 microempresa está enmarcado en las actividades del grupo de estudio de las normas internacionales de información financiera de la línea de investigación contabilidad y finanzas, del grupo de investigación Información y Gestión, de la Universidad Eafit.

**Especialista en políticas y legislación tributaria, Universidad de Medellín. Contadora pública, Universidad de Medellín. Profesora de medio tiempo, Universidad Santo Tomás. Correo electrónico: blanca.soto@ustamed.edu.co

***Economista y contadora pública, Universidad Cooperativa de Colombia. Especialista en gerencia estratégica de costos, Universidad Eafit. Profesora de cátedra, Universidad Eafit. Correo electrónico: jquirosj@eafit.edu.co

****Magister en administración, especialista en negocios internacionales y contadora pública, Universidad Eafit. Profesora de tiempo completo, Universidad Eafit. Correo electrónico: gsmesa@eafit.edu.co

Fecha de recepción: 30 de mayo de 2013 Fecha de aceptación: 2 de septiembre de 2013

Para citar este artículo

Soto-Restrepo, Blanca Alicia; Quiros-Jaramillo, Jaqueline de la Cruz & Mesa-Velásquez, Gloria Stella (2013). Análisis comparativo del tratamiento contable y financiero de los inventarios entre NIC 2 plena, NIIF pymes sección 13 y Decreto 2706 capítulo 8 [número especial: Cuatro años de convergencia contable: resultados, transformaciones y retos]. Cuadernos de Contabilidad, 14 (36), 903-941.

Resumen

El proceso de implementación que se adelanta actualmente en Colombia hacia los estándares internacionales de información financiera y de acuerdo a los grupos de usuarios propuestos por el Consejo Técnico de la Contaduría Pública, CTCP, y aceptados por los ministerios de Hacienda y Crédito Público, y de Comercio, Industria y Turismo, crea la necesidad de estudiar las normas establecidas para cada uno de los diferentes grupos. Por esto, el presente artículo tiene como objetivo analizar el tema de inventarios en la NIC 2 norma plena, sección 13 norma NIIF para Pymes y capítulo 8 norma para la microempresa. La metodología empleada es la elaboración de matrices de comparación o cuadros relacionales, en los que se plasman los conceptos de las tres normas y a partir de ello, se obtienen las similitudes y diferencias entre ellas mismas, con base en la fundamentación de estas normativas; además, realizando la respectiva aplicación, a través de ejercicios, que reflejan claramente el reconocimiento y medición de hechos económicos que se podrían presentar en el proceso contable. Lo anterior busca servir de guía de aplicación en la academia, de orientación a los profesionales contables y a las empresas que pronto tendrán que estar aplicando esa normatividad.

Palabras claves autor Inventarios, NIC 2, Decreto 2706 de 2012, NIIF para Pymes.

Palabras claves descriptor Inventarios, Instrumentos financiero, contabilidad comparada, normas internacionales de contabilidad, Colombia. Decreto 2706 de 2012 (diciembre 27), Normas Internacionales de Información Financiera (NIIF), pequeña y mediana empresa.

Códigos JEL M41

Abstract

The implementation process currently in progress in Colombia to the international financial reporting standards and according to the user groups given by the Technical Council of Public Accountancy, CTCP, and accepted by the Ministries of Finance and Public Credit, Commerce, Industry and Tourism, creates the need to study the rules established for each of the different groups. Therefore, this article aims to analyze the inventory issue in the full IAS 2, section 13 standard IFRS for SMEs and Chapter 8 standard for microenterprises. The methodology used is the development of comparison matrixes or relational tables, in which the concepts of the three standards are captured and from those, the similarities and differences between themselves are obtained and they are based on the foundations of these regulations. Moreover, they are applied by solving exercises, which clearly reflect the recognition and measurement of economic events that could arise in the accounting process. This seeks to serve as an application guidance in the academy, orientation to professional accountants and companies that will have to apply this regulation soon.

Key words author Inventories, IAS 2, Decree 2706 /2012, IFRS for SMEs.

Key words plus Inventories, financial instruments, comparative accounting, international accounting standards, Colombia. Decree 2706 of 2012 (December 27), International Financial Reporting Standards (IFRS), SMEs.

Resumo

O processo de implementação atualmente em avanço na Colômbia para os padrões internacionais de informação financeira e de acordo aos grupos de usuários propostos pelo Conselho Técnico da Contabilidade Pública, CTCP, e aceitos pelos ministérios de Fazenda e Crédito Público, e de Comércio, Indústria e Turismo, cria a necessidade de estudar as normas estabelecidas para cada um dos diferentes grupos. Por isso, o presente artigo tem como objetivo analisar o tema de inventários na NIC 2 norma plena, seção 13 norma NIIF para MPEs e capítulo 8 norma para microempresa. A metodologia empregada é a elaboração de matrizes de comparação ou tabelas relacionais, nas que são plasmados os conceitos das três normas e, a partir de isso, são obtidas similitudes e diferenças entre elas próprias, com base na fundamentação destas normativas; além, realiza a respectiva aplicação, através de exercícios que refletem claramente o reconhecimento e aferição de fatos econômicos que poderiam se apresentar no processo contábil. Isto visa servir de guia de aplicação na academia, de orientação aos profissionais contábeis e às empresas que já vão ter de aplicar tal normatividade.

Palavras-chave autor Inventários, NIC 2, Decreto 2706 de 2012, NIIF para MPEs.

Palavras-chave descritor Estoques, Instrumentos Financeiros, normas internacionais de contabilidade, Colômbia. Decreto 2706 de 2012 (27 de Dezembro), Normas Internacionais de Relato Financeiro (IFRS), PME.

Introducción

En Colombia, desde la Ley 1314 de 2009, se ha establecido el proceso de convergencia de las normas de contabilidad de información financiera y de aseguramiento de la información, con estándares internacionales de aceptación mundial, con las mejores prácticas y con la rápida evolución de los negocios. Con base en esa Ley y en el Direccionamiento estratégico, del 5 de diciembre de 2012, el Consejo Técnico de la Contaduría Pública, CTCP, como organismo de normalización técnica, presentó una propuesta de los grupos de usuarios, de los cuales el grupo uno han sido reglamentado en el Decreto 2784 del 28 de diciembre de 2012 y el grupo tres, en el decreto 2706 del 27 de diciembre de 2012, lo que crea la necesidad de estudiar las normas establecidas para cada uno de los grupos.

El presente artículo tiene como objetivo analizar los inventarios, al establecer las diferencias y similitudes entre la NIC 2 norma plena, sección 13 NIIF para Pymes y el capítulo 8 norma para la Microempresa, con base en la fundamentación de estas normativas, utilizando como metodología la elaboración de matrices de comparación o cuadros relacionales, en los que se plasman los conceptos de las tres normas y realizando la respectiva aplicación, por medio de ejercicios, que reflejan claramente el reconocimiento y medición de hechos económicos que se podrían presentar en el proceso contable de las empresas.

Este análisis es primordial, porque en estos momentos hay entidades que están adelantando el cronograma de aplicación de las normas de contabilidad y de información financiera y los inventarios, en las empresas comerciales, manufactureras y de servicios, lo que representa un renglón muy significativo como parte de los recursos, ya que son activos disponibles para la venta o que están en proceso de producción de artículos o servicios, y además es importante en la determinación del costo de ventas.

Lo anterior servirá de guía de aplicación en la academia y de orientación a los profesionales contables que tendrán como responsabilidad la preparación y presentación de información financiera, bajo normas internacionales de contabilidad, de acuerdo a los cronogramas establecidos para las empresas en Colombia.

1. Definición de inventarios

1.1. Costo de inventarios

1.1.1. Costos de adquisición

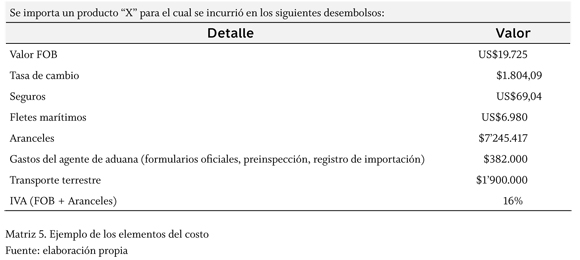

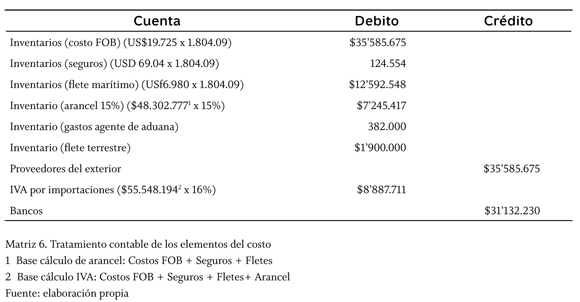

El costo de adquisición de los inventarios comprenderá:

El siguiente ejemplo ilustra los componentes del costo

1.1.2. Costos de transformación

1.1.2.1. Distribución y/o asignación de los costos indirectos

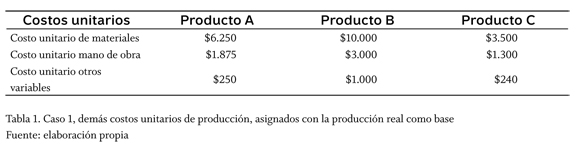

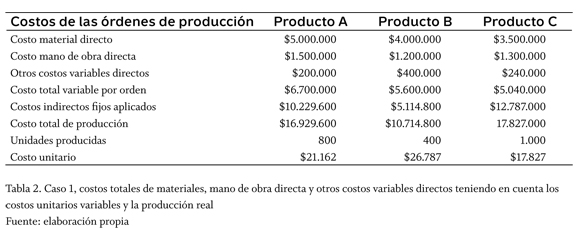

Los ejemplos de las tablas 1, 2, 3, 4 y 5 presentan el proceso de acumulación y determinación del costo unitario de los materiales y del costo de transformación, estos son asignados como resultado de un proceso de acumulación de costos que se puede hacer por órdenes de producción o por procesos.

Caso 1: costos por órdenes de producción

Para este caso, los costos en los que se ha incurrido se acumulan por lotes de producción y luego se divide el costo total por las unidades de cada lote.

La empresa Manufacturera S.A.S., que fabrica tres productos básicos (A, B y C), asigna los costos indirectos fijos sobre una base presupuestada de la capacidad normal de la empresa y de los niveles de capacidad posible, ha elegido las unidades presupuestadas de producción.

Para un período determinado, ha presupuestado los costos fijos de producción en $38'361.000 para una capacidad normal de producción de 3.000 unidades.

Por tanto, el costo fijo unitario calculado sobre una base de capacidad normal será:

Costo Fijo Unitario (CFu) = $38'361.000 ÷ 3.000 unidades = $12.787 por unidad.

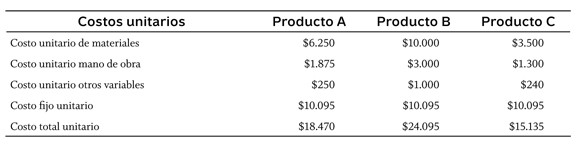

En la tabla 1 se presentan los demás costos unitarios de producción, los cuales son asignados teniendo como base la producción real.

Durante el período, la empresa Manufacturera S.A.S. elaboró tres órdenes de producción correspondientes a 800 unidades del producto A, 400 unidades del producto B y 1.000 unidades del producto C. Teniendo en cuenta los costos unitarios variables y la producción real, se presentan los costos totales de materiales, mano de obra directa y otros costos variables directos.

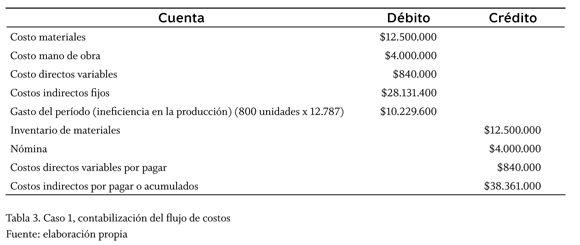

En este caso y como lo regula la NIC 2, los aumentos en los costos fijos unitarios por ineficiencias deben ser considerados gastos del período y no costos del producto. Teniendo en cuenta el ejemplo propuesto, los costos indirectos asignados de acuerdo a los costos fijos unitarios arrojan un total de $28.131.400 ($10.229.600 + 5.114.800 + 12.787.000, costos fijos asignados a los productos A, B y C, respectivamente) con unos los costos fijos de la empresa de $38.361.000; esta diferencia se presenta por la ineficiencia en la producción, ya que se tenía planeada una producción de 3.000 unidades y solo se produjeron 2.200, el incremento en el costo fijo unitario debido a la ineficiencia fue de $4.650, al pasar de $12.787 a $17.437 ($38.361.000 ÷ 2.200 unidades). Este sobre-costo no puede ser tratado como un aumento del costo unitario de los productos y se debe tratar como un gasto del período así:

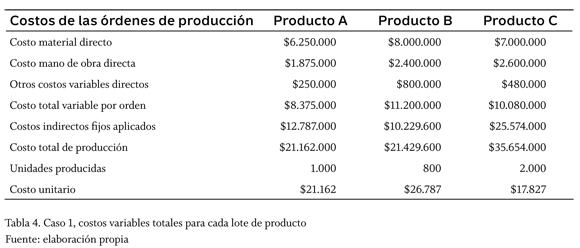

En el supuesto de que la producción hubiese sido mayor por ejemplo: 3.800 unidades, discriminadas para cada producto así: 1.000 unidades producto A, 800 unidades de B, 2.000 unidades de C, los costos variables totales para cada lote de producto serán:

En este caso y antes de realizar la contabilización, se debe tener presente la disminución del costo fijo unitario originado por la eficiencia presentada por la producción de 800 unidades por encima de lo presupuestado. En este caso, el costo fijo unitario ha disminuido en $2.692, al pasar de $12.787 a $10.095 ($38.361.000 ÷ 3.800), de acuerdo a la norma el menor valor originado por la eficiencia disminuye el costo unitario del producto. Por tanto, el costo unitario quedará así:

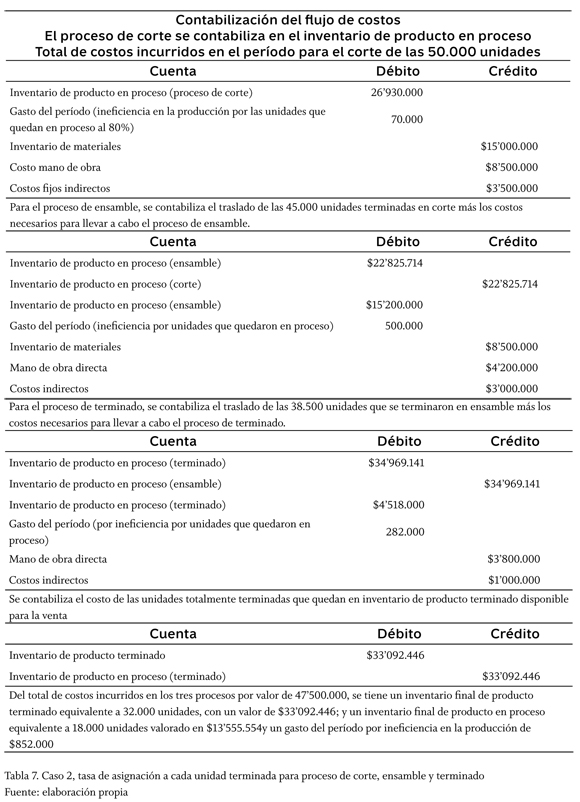

La contabilización quedaría de la siguiente manera:

Caso 2: costos por procesos

Para este caso, los costos incurridos se acumulan por proceso para un período determinado y el costo unitario es el resultado de la acumulación de los costos de cada uno de los procesos.

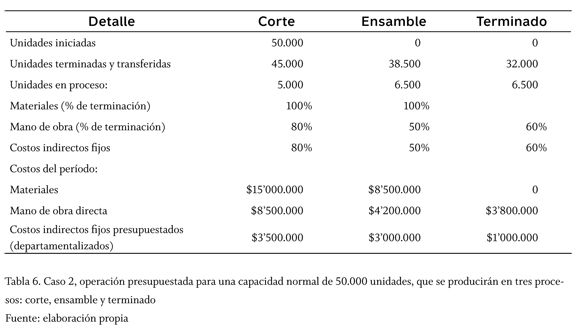

La empresa Manufacturera S.A.S. cuenta con tres procesos de producción: corte, ensamble y terminado.

Los costos indirectos fijos se asignan sobre una base de capacidad normal, teniendo como presupuesto de costos indirectos la suma de $7'500.000 y un nivel de operación presupuestado sobre una base de capacidad normal de 50.000 unidades las cuales se producirán al pasar por tres procesos: corte, ensamble y terminado. Los costos de materiales y mano de obra se aplican sobre una base de costo real.

A continuación, se presenta la información correspondiente a un período determinado:

La tasa de asignación a cada unidad totalmente terminada en cada uno de los procesos es de $150 por unidad ($7'500.000 ÷ 50.000 unidades), que se discriminan en $70, $60 y $20 para los procesos de corte, ensamble y terminado, respectivamente.

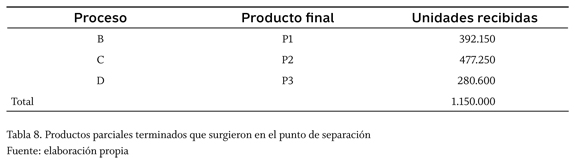

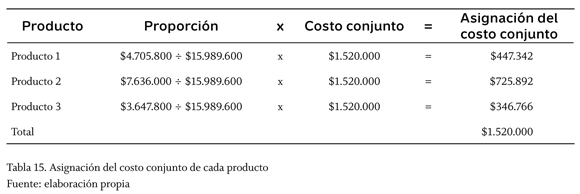

2. Distribución de costos conjuntos

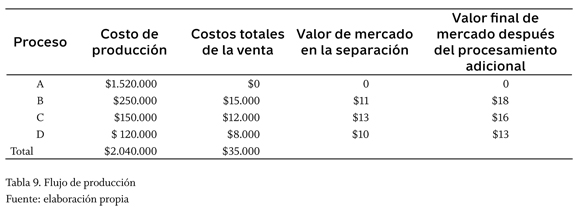

La empresa Manufacturas Varias produce tres subproductos P1, P2 y P3, a partir de la producción de un producto principal. La producción inicial es de 820.000 unidades con un costo de $1.520.000 que se empezaron en el proceso A; en este punto de separación surgieron tres productos parciales terminados.

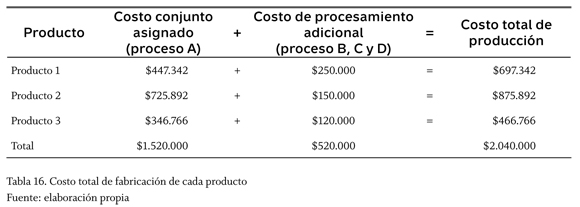

Luego, cada producto se envió a los siguientes departamentos para completar su procesamiento. Las tablas 8 y 9 plantean el ejercicio para iniciar con los tres métodos que explican la distribución de los costos.

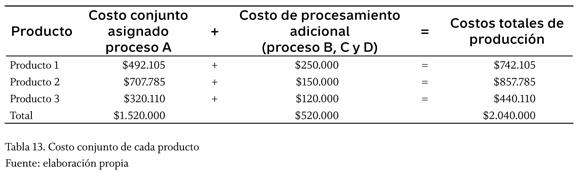

Los costos de $1.520.000 del proceso A corresponden al costo conjunto porque ocurren antes del punto de separación y, por tanto, se relacionan con los tres subproductos. Los costos de producción del proceso B son de $250.000; proceso C $150.000 y proceso D $120.000 y se consideran costos de procesamiento adicional porque ocurren después del punto de separación.

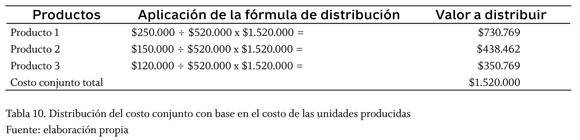

2.1. Distribución del costo conjunto con base en el costo de las unidades producidas

Las tablas 10 y 11 explican el método con base en las unidades producidas.

Asignación costo conjunto = (Producción por producto ÷ total de productos conjuntos) x Costo conjunto

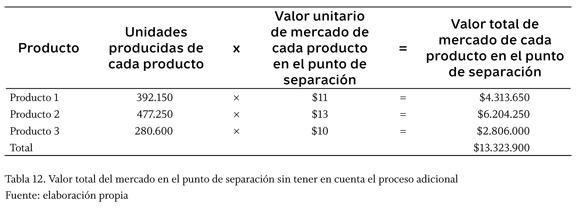

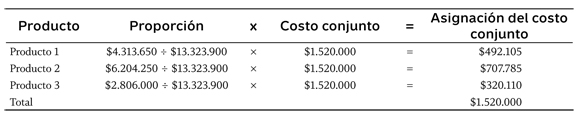

2.2. Valor de mercado en el punto de separación

Es la relación directa entre el costo y el precio de venta:

Asignación costo conjunto = (Valor total de mercado de cada producto ÷ Valor total de mercado de todos los productos) x Costos conjuntos

A continuación, se presenta el valor total del mercado en el punto de separación sin tener en cuenta el proceso adicional. Las tablas 12 y 13 explican el método con valores de mercado en el punto de separación.

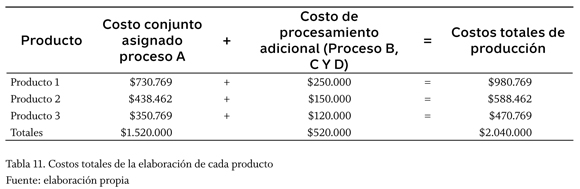

Luego se aplica la fórmula para determinar el monto del costo conjunto que va a asignarse a cada producto.

Por último, al costo asignado se le suma el costo del procesamiento adicional

2.3. Método del valor neto realizable

Las tablas 14, 15 y 16 explican el método del valor neto realizable. Para la aplicación de este método, se debe determinar el valor total hipotético de mercado de cada producto y el valor total hipotético de todo el producto, así:

VTHMTP = (UPCP * VMFCP) - CPA y GVCP

VTHMTP = suma de los valores hipotéticos de mercado de todos los productos individuales

Determinación del costo total de fabricación de los productos

3. Gastos del período

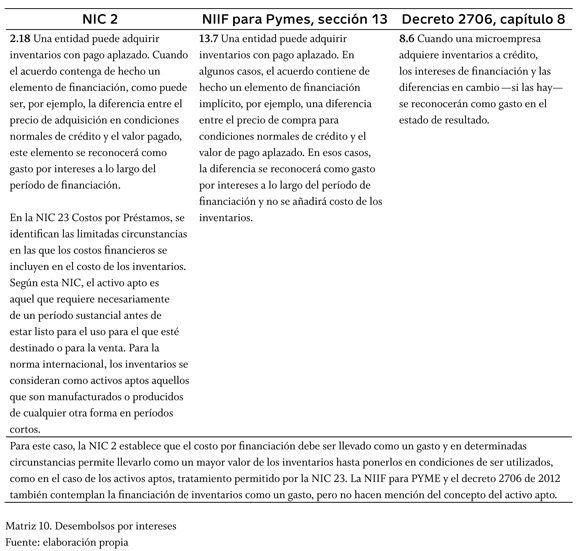

3.1. Desembolsos por intereses

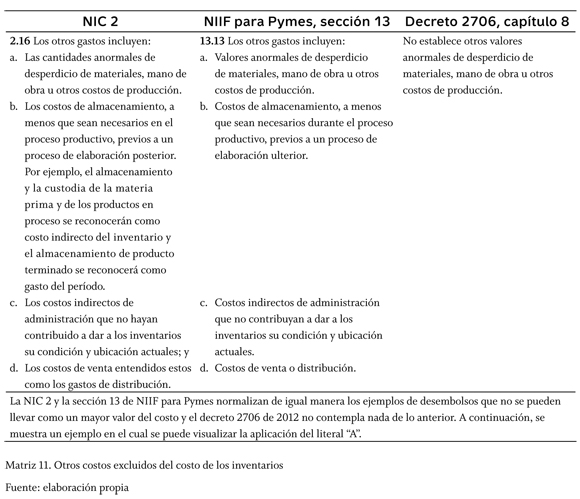

3.2. Otros costos excluidos del costo de los inventarios

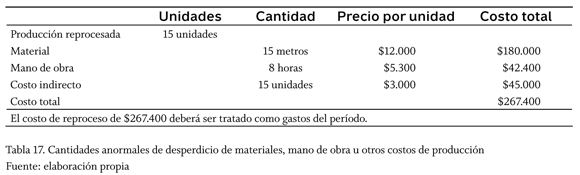

La compañía "X" pide a la empresa "Y" fabricar 100 muebles. En la elaboración del lote, se consumieron 200 metros de paño. En esta producción se reprocesaron 15 muebles y en ese reproceso se consumieron 15 metros de paño, 8 horas de mano de obra a razón de $5.300 hora y otros costos de $3.000 por unidad; por tanto, el costo del reproceso fue:

4. Técnicas de medición de costos

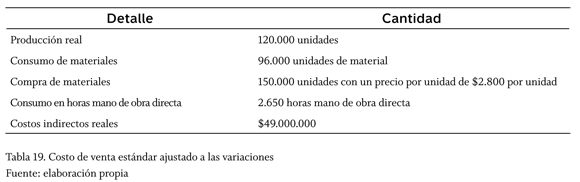

4.1. Método del costo estándar

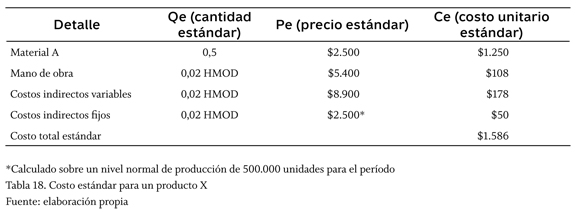

Las tablas 18 y 19 explican el costo estándar. A continuación, se presenta el procedimiento del costo estándar para un producto X en Cía.

Manufacturera, teniendo en cuenta la siguiente información:

Cuando la empresa Cía. Manufacturera utiliza el costeo estándar como técnica de costeo, la contabilización debe reflejar esa medición. Al finalizar el período, se pueden presentar variaciones que harán que el costo de venta estimado al estándar tenga que ser ajustado de acuerdo a las variaciones, para lo cual se presenta a continuación el siguiente ejemplo:

Con esta información, se debe realizar un análisis como lo dice la norma: "se revisarán de forma regular y, si es preciso, se cambiarán los estándares siempre y cuando esas condiciones hayan variado, con el fin de encontrar el valor de las variaciones y las razones que las originaron", por tanto, se deben considerar los siguientes cálculos:

- Para los materiales

- Para la mano de obra

- Para los costos indirectos

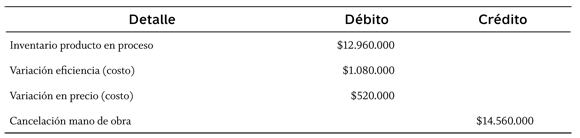

Siempre que se utilice la técnica del costeo estándar, se deben analizar dos tipos de variación: una de precio y otra por cantidad. Así, para el presente caso, se tiene la variación de precio:

(precio estándar - precio real) por la cantidad real comprada.

La cantidad real comprada es de 150.000 unidades por el precio estándar (PE) de $2.500 = $375.000.000

La cantidad real comprada es de 150.000 unidades por el precio real de $2.800 = $420.000.000

En este caso, las compras se registran al precio estándar así:

Variación en el consumo

En cuanto a la mano de obra, siempre que se utilice para la técnica del costeo estándar, se deben analizar dos tipos de variación: la del consumo en el tiempo requerido para la producción y el precio.

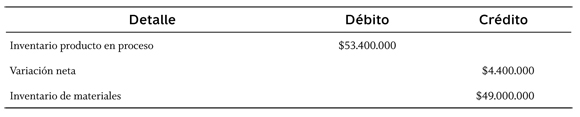

En cuanto a los costos indirectos de fabricación, la teoría del costeo estándar propone el análisis de las variaciones a diferentes niveles. Para este caso, la variación se presenta solo como variación neta.

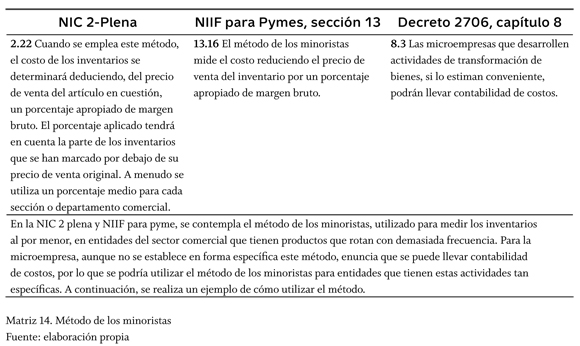

4.2. Método de los minoristas

Las tablas 20 y 21 explican el método de los minoristas.

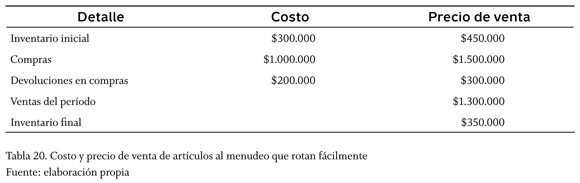

La entidad "Y" vende productos de ferretería, para los cuales no es fácil determinar el costo de venta, por la cantidad de artículos que se tienen al menudeo y que rotan fácilmente. Para el año 2012, se tiene la siguiente información:

Para utilizar el método de los minoristas, se deben realizar los registros tanto a precio de costo como a precio de venta, como se muestra a continuación.

- Registros al costo

- Registros a precios de venta

Registros de las compras

Registros al costo de las devoluciones de compra

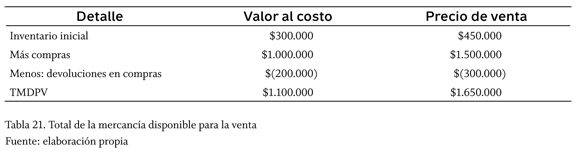

Para aplicar el método, se debe crear una cuenta de control de mercancías disponibles, para determinar el porcentaje de costo sobre precio de venta, de la siguiente forma:

Registro del inventario inicial

Contabilizar las compras a precio de venta

Devolución en compras

Hallar el total de la mercancía disponible para la venta (TMDPV)

Finalmente, para el costo de la mercancía vendida, se necesita hallar primero el porcentaje del costo de la mercancía disponible para la venta, para lo cual se procede de la siguiente manera:

Para el ejercicio que viene trabajando, estos datos se encuentran en la tabla anteriormente construida.

Por tanto, el inventario final valorado al costo sería:

El costo de la mercancía vendida (CMV) sería:

CMV = TMDP V - Inventario final al costo CMV = $1.100.000 - $234.500 = $865.500

Al final del período, la cuenta de control de mercancías se debe cerrar y queda de la siguiente manera:

Después se contabiliza la cuenta de costo de la mercancía vendida

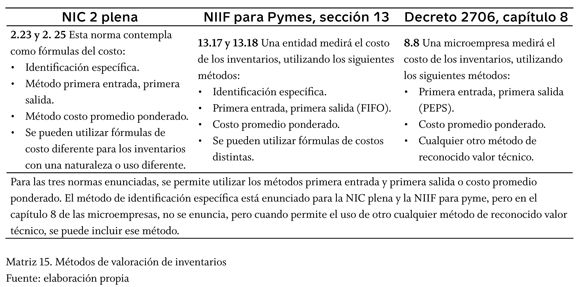

5. Métodos de valoración de inventarios

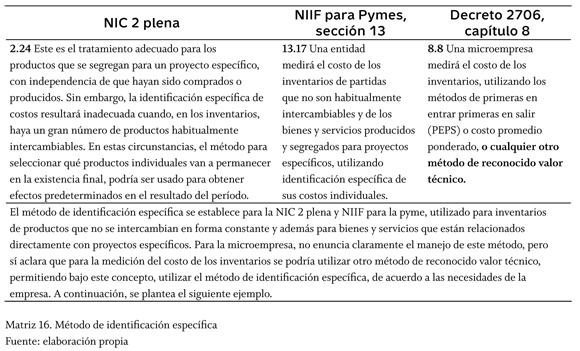

5.1. Método de identificación específica

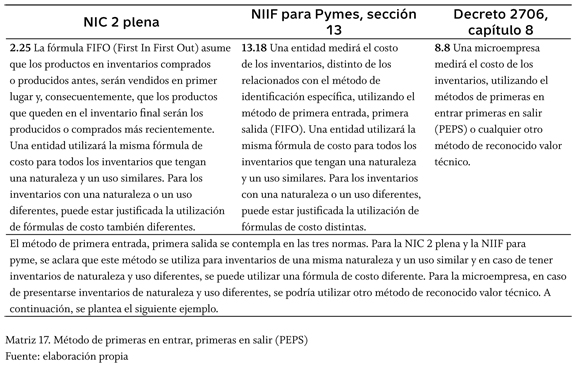

5.2. Método de primeras en entrar, primeras en salir (PEPS)

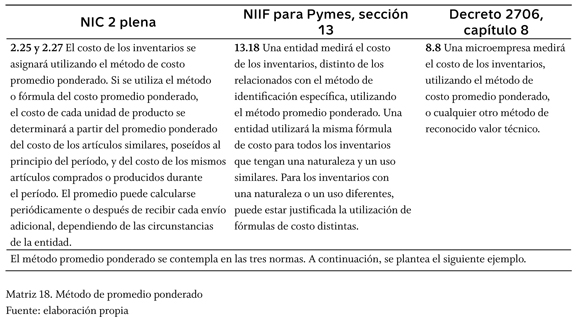

5.3. Método de promedio ponderado

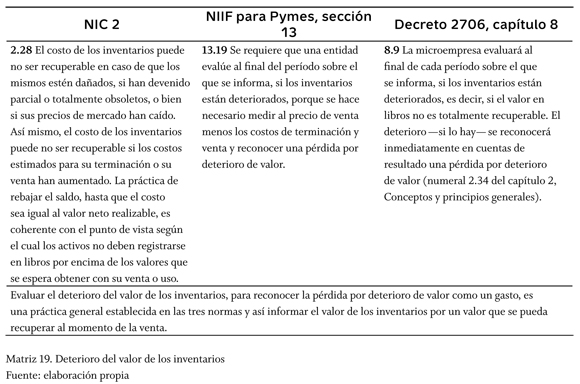

6. Deterioro del valor de los inventarios

6.1. Valor neto realizable y valor razonable

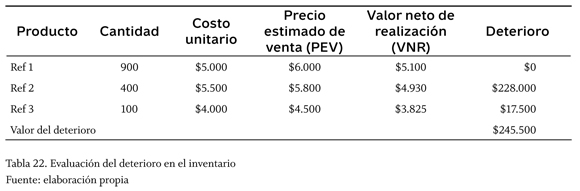

Una entidad presenta al cierre del período, la siguiente situación en sus inventarios:

Con la anterior información, se pide evaluar si el inventario se ha deteriorado, estimando que los costos de comercialización representan el 15% del precio estimado de venta. Si el resultado es deterioro, realizar el tratamiento contable para su reconocimiento.

Al evaluar si el inventario se ha deteriorado, se tiene en cuenta el precio estimado de venta para cada producto menos el quince por ciento (15%) de los costos de comercialización y así obtener el valor neto realizable. Esto representa el valor por el cual se recuperaría el inventario. En el ejercicio planteado se ha presentado deterioro para las referencias dos y tres, el cual se reconocería en el resultado del período de la siguiente manera.

Como se puede apreciar, para la referencia uno (Ref 1) se presentó deterioro, porque el valor neto realizable es superior al costo del inventario.

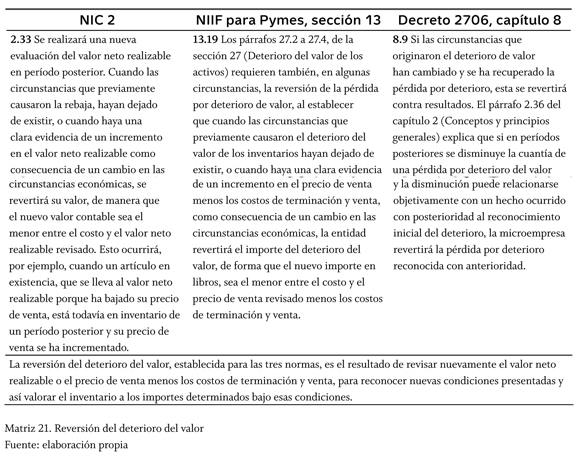

6.2. Reversión del deterioro del valor

7. Reconocimiento del costo de la mercancía vendida

8. Costo de otras actividades

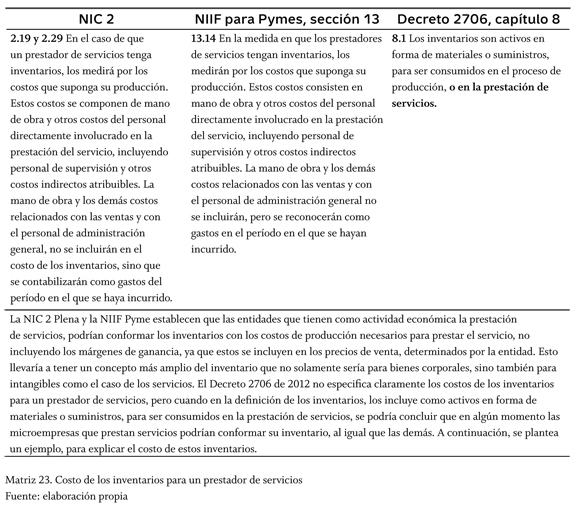

8.1 Costo de los inventarios para un prestador de servicios

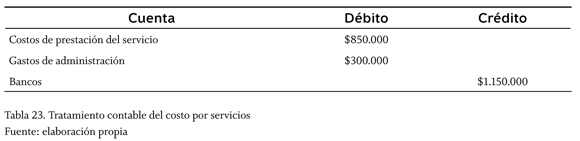

El 1 de marzo, la empresa de servicios jurídicos firmó un contrato para llevar un litigio laboral por valor de $12.000.000, el cual le será pagado de la siguiente forma: un 30% a la firma del contrato y el resto en la fecha del fallo de ese litigio (que se estima se fallaría a los seis meses). En mayo, el costo de mano de obra y los otros costos atribuibles a la prestación del servicio mensual ascienden a $850.000, además tiene gasto de administración de $300.000. Se asume que para marzo y abril los costos, gastos e ingresos tuvieron una debida asociación con el anticipo recibido.

Para los meses siguientes se están causando y pagando los costos y gastos incurridos hasta cuando llegue la fecha del fallo. Por tanto, los registros para mayo quedan de la siguiente manera:

En el registro anterior se aprecia que se reconoció como costo, el valor de la mano de obra por $850.000, ya que está relacionado con la prestación del servicio. Los gastos de administración por $300.000 se reconocen como gasto.

Al final del mes se realiza el traslado de costos de producción a inventarios por un servicio que corresponde a un trabajo en curso.

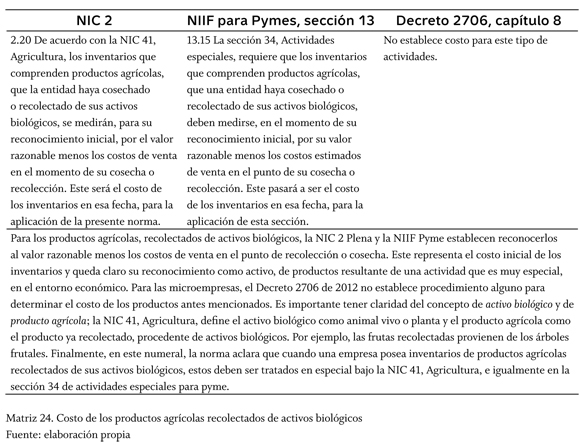

9. Costo de los productos agrícolas recolectados de activos biológicos

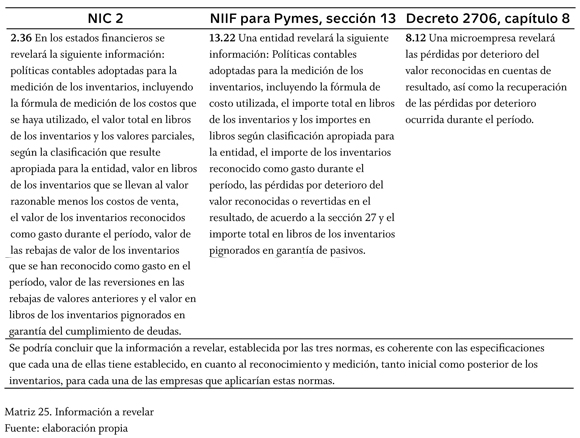

10. Información a revelar

Conclusiones

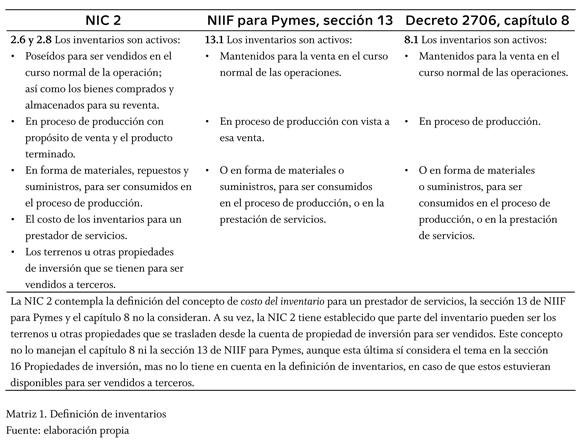

En la definición del inventario, las tres normas establecen que son recursos para ser vendidos, en proceso de producción, bienes terminados y materiales, repuestos y suministros. Además, la NIC 2 tiene establecido que un inventario puede estar constituido por los terrenos u otras propiedades de inversión, conceptos que no manejan ni la sección 13 de NIIF para Pymes ni el capítulo 8 de microempresas.

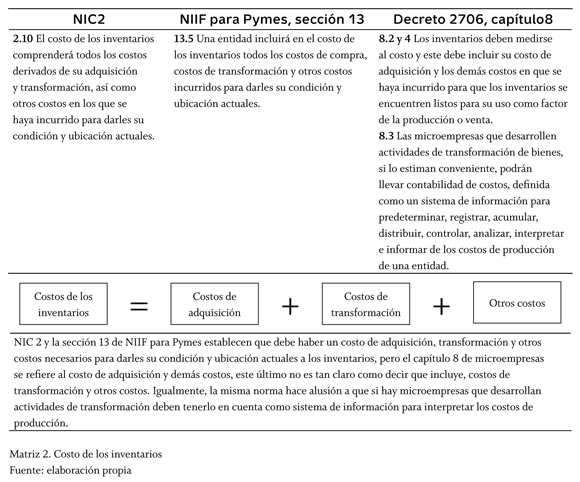

NIC 2 y la sección 13 de NIIF para Pymes consideran en los inventarios, como costos de adquisición, los de transformación y otros costos; por el contrario, el capítulo 8 de microempresas se refiere únicamente al costo de adquisición y demás costos; esto último no es tan claro como decir qué incluye (costos de transformación y otros costos). Esta norma invita a las microempresas que desarrollan actividades de transformación, a tener en cuenta un sistema de información para interpretar los costos de producción. Pero decir esto es dejarlas sin conceptos claros que ayuden a la aplicación de ese sistema de información.

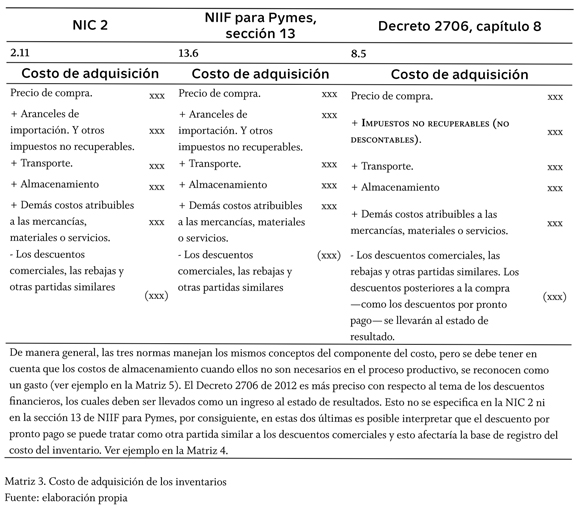

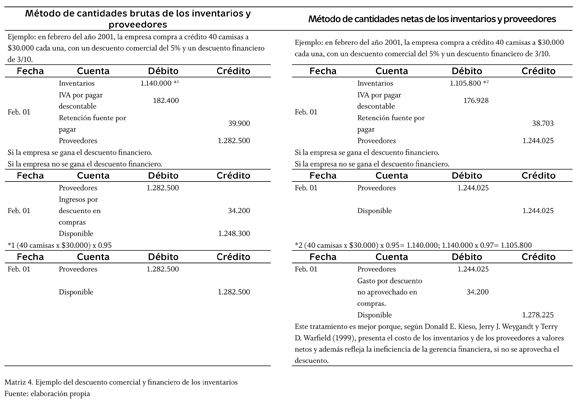

De manera general, las tres normas manejan los mismos conceptos del componente del costo (precio de compra, aranceles, otros impuestos no recuperables, etc.), pero el capítulo 8 de microempresas es más preciso con respecto al tema de los descuentos financieros, los cuales deben ser llevados como un ingreso al estado de resultados. Esto no se especifica en la NIC 2 ni en la sección 13 de NIIF para Pymes y, por consiguiente, en estas dos últimas es posible interpretar que el descuento por pronto pago se puede tratar como otra partida similar a los descuentos comerciales y esto afectaría la base de registro del costo del inventario. Este tratamiento permite mostrar la compra neta de los inventarios y además refleja, mediante la cuenta "gastos por descuentos no aprovechados", la ineficiencia de la gerencia financiera en el aprovechamiento de los mismos.

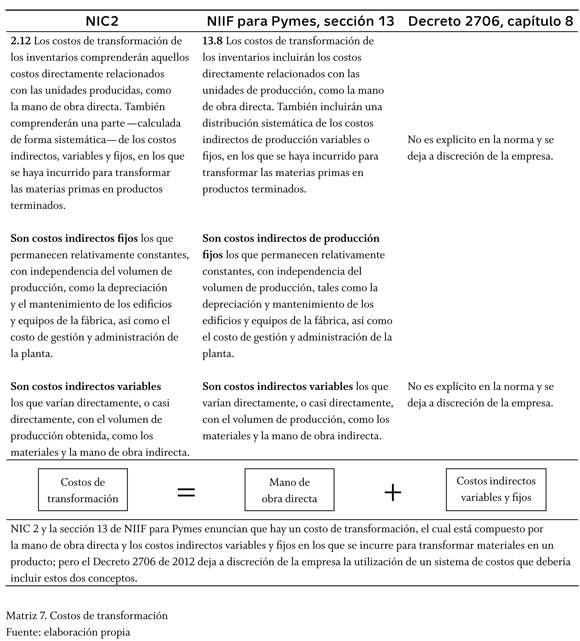

La NIC 2 y la sección 13 de NIIF para Pymes son claras al referir que hay un costo de transformación, el cual está compuesto por la mano de obra directa y los costos indirectos variables y fijos, incurridos para transformar materiales en un producto, pero el capítulo 8 para microempresas deja a discreción de la empresa la utilización de un sistema de costos en el cual debería incluir estos dos conceptos, siendo estos los que más se dificultan para la medición del costo.

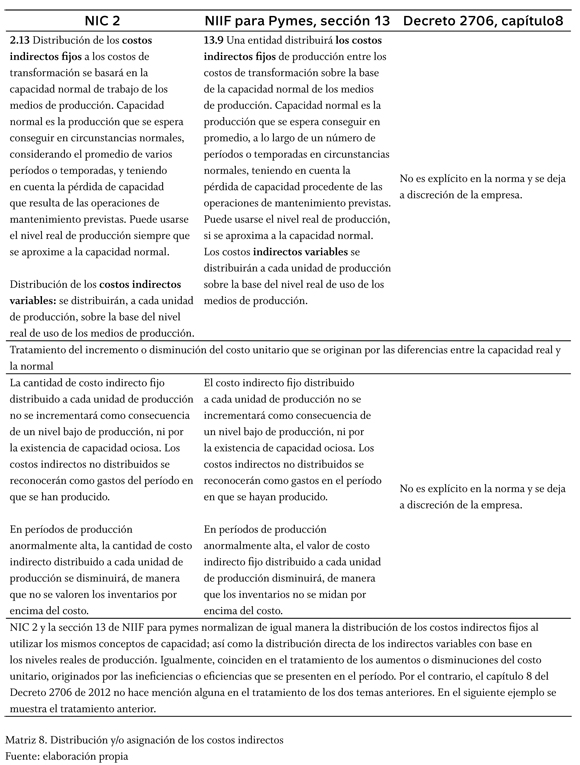

NIC 2 y la sección 13 de NIIF para Pymes normalizan de igual manera la distribución de los costos indirectos fijos, utilizando los mismos conceptos de capacidad normal; así como la distribución directa de los indirectos variables con base en los niveles reales de producción. Igualmente, coinciden en el tratamiento de los aumentos o disminuciones del costo unitario, originados por las ineficiencias o eficiencias que se presenten en el período, siendo la ineficiencia tratada como un gasto y no como un mayor valor del costo y, por el contrario, las eficiencias incidirán como un menor valor del mismo. En cambio, el capítulo 8 de microempresas no hace mención alguna en cuanto al tratamiento de los dos temas anteriores.

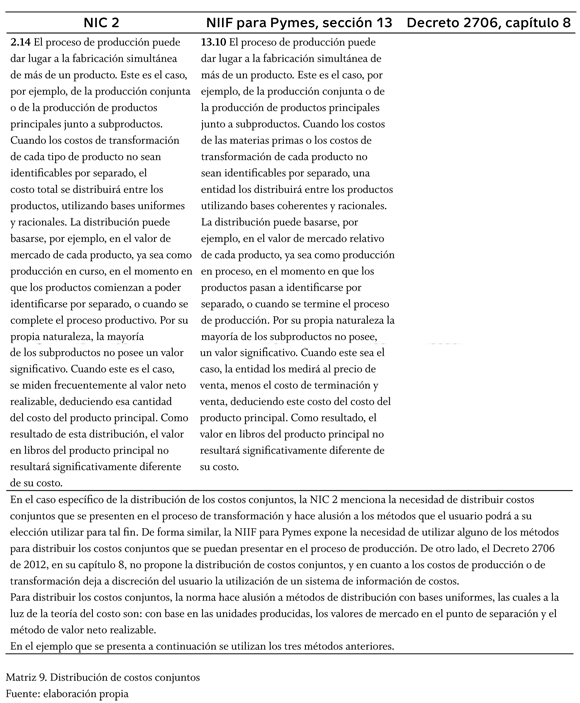

En el caso específico de la distribución de los costos conjuntos, la NIC 2 menciona la necesidad de distribuir costos conjuntos que se presenten en el proceso de transformación y hace alusión a los métodos que el usuario podrá utilizar para tal fin. Para distribuir los costos conjuntos, la norma menciona métodos de distribución con bases uniformes, que a la luz de la teoría del costo son: con base en el costo de las unidades producidas, los valores de mercado en el punto de separación y el método de valor neto realizable. De forma similar, la NIIF para Pymes expone la necesidad de utilizar alguno de los métodos para distribuir los costos conjuntos que se puedan presentar en el proceso de producción. De otro lado, el capítulo 8 de microempresas no propone la distribución de costos conjuntos y al igual que los costos de producción o de transformación deja a discreción del usuario la utilización de un sistema de información de costos.

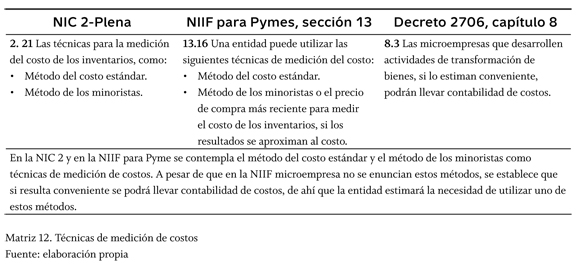

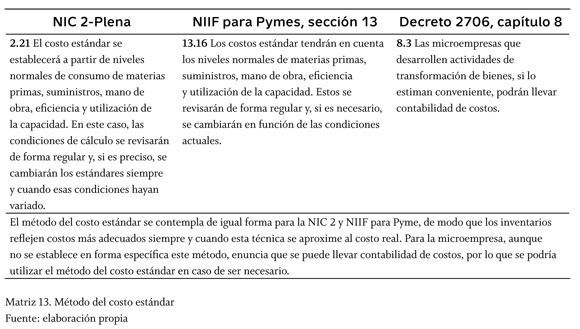

En la técnica de medición de costos, se contempla el método del costo estándar y el método de los minoristas para la NIC 2 y NIIF para Pymes, de manera que al utilizar el método del costo estándar, los inventarios reflejen costos más adecuados. Y el método de los minoristas se utiliza para medir los inventarios al por menor en entidades del sector comercial que tienen productos que rotan con demasiada frecuencia. Para la microempresa, aunque no se establece en forma específica este método, enuncia que se puede llevar contabilidad de costos, por lo que se podría utilizar el método del costo estándar o el método de los minoristas, en caso de ser necesario.

Los métodos de valoración de inventarios, promedio ponderado, primera entrada y primera salida (FIFO) se establecen para la NIC 2, NIIF Pyme y Microempresa. El método de identificación específica, que permite fácilmente valorar el costo del producto vendido y el inventario inicial, se enuncia en la NIC 2 y en la NIIF pyme, pero en el capítulo 8 de las microempresa, no se enuncia, pero permite el uso de cualquier otro método de reconocido valor técnico, de ahí que se podría incluir este método. Es muy claro que el método última entrada, primera salida (LIFO, Last In First Out), no es permitido en ninguna de las tres normas.

El deterioro del valor de los inventarios contemplado en las tres normas, está relacionado con la práctica de evaluar si los inventarios se pueden recuperar por medio de la venta; de lo contrario, se rebaja el saldo, hasta que el costo sea igual al valor neto realizable. El valor neto realizable como una estimación fiable permite evaluar el valor recuperable del inventario y así reconocerlo de igual forma en cada período en que se informa.

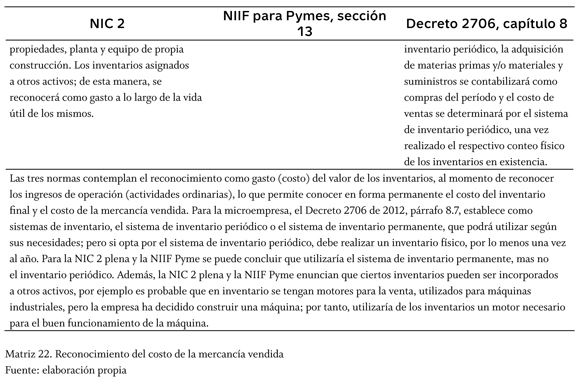

La NIC 2 Plena, NIIF Pyme y capítulo 8 Microempresa establecen que cuando se venden los inventarios, se deben reconocer como gasto, en el mismo período en el que se reconocen los ingresos, permitiendo tener en forma permanente el costo de la venta y el saldo del inventario actualizado. En el capítulo 8 norma para microempresa se podría utilizar el sistema de inventario periódico, para lo cual se hace necesario realizar una toma física, por lo menos, cada año. Pero este sistema no permite tener un costo de venta e inventario actualizado en un período intermedio, ya que se tendría que estar realizando inventarios físicos y así conocer el costo del inventario.

Para las empresas que prestan servicios, la NIC 2 Plena y la NIIF Pyme explican que al tener costos de mano de obra y otros costos directamente relacionados con la prestación del servicio, esos costos se podrían reflejar como inventario, hasta que el servicio sea prestado y por tanto reconocidos los respectivos ingresos. Estas normas conforman un inventario en empresas de servicios y permiten presentarlo como uno de sus activos, que generalmente está contemplado para empresa comercial y manufacturera.

Referencias

Colombia (2012). Decreto 2706 de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información financiera para las microempresas. Diario Oficial, 48.657, 28 de diciembre de 2012. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=51148 [ Links ]

Colombia (2012). Decreto 2784 de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1. Diario Oficial, 48.658, 29 de diciembre de 2012. Disponible en: http://www.javeriana.edu.co/personales/hbermude/leycontable/contadores/2012-decreto-2784.pdf [ Links ]

Colombia (2009). Ley 1314 de 2009, por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Diario Oficial, 47.409, 13 de julio de 2009. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley/2009/ley_1314_2009.html [ Links ]

Consejo Técnico de la Contaduría Pública, CTCP (2012). Direccionamiento estratégico. Bogotá: Consejo Técnico de la Contaduría Pública, CTCP. Disponible en: http://www.ctcp.gov.co/?q=node/480 [ Links ]

Kieso, Donald E.; Weygandt, Jerry J. & Warfield, Terry D. (1999). Contabilidad Intermedia. México: Editorial Limusa. [ Links ]

Ministerio de Comercio Industria y Turismo (2012). Decreto 2706 del 27 de diciembre de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información financiera para las microempresas. Diario Oficial, 48.657, 28 de diciembre de 2012. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=51148 [ Links ]

Bibliografía consultada

Alemany, Fina (2004). Normas Internacionales de Contabilidad NIC. Barcelona: Gestión 2000. [ Links ]

Barrientos-Estrada, María Sonia & Sarmiento-Pavas, Daniel (2010). Normas Internacionales de Información Financiera, NIIF-IFRS. Editorial Cargraphics, Carvajal. [ Links ]

Blanco-Luna, Yanel (2005). Normas nacionales e internacionales de información financiera. Bogotá: Instituto Nacional de Contadores Públicos. [ Links ]

Daza, José Joaquín (2003). Las Normas Internacionales de Contabilidad, NIC y su aplicación en Colombia. Revista Gestión y Desarrollo, 1, 39-47. [ Links ]

Díaz-Gaitán, Edilberto (2005). Evaluación de implantación normas internacionales de contabilidad. Manual del Contador, 319, 19-26. [ Links ]

Gómez-Vieites, Álvaro (2003). Las claves de una economía global. México: Editorial Alfaomega. [ Links ]

Gómez-Villegas, Mauricio (2005). Evaluación del enfoque de las NIIF desde la teoría de la contabilidad y el control. Revista Internacional Legis de Contabilidad y Auditoría, 22, 149-195. Disponible en: http://scienti.colciencias.gov.co:8084/publindex/docs/articulos/1692-2913/29/122.pdf [ Links ]

Gonzalo-Angulo, José Antonio (2003). Armonización de los estándares contables en Europa: el caso español. Contaduría, Universidad de Antioquia, 42, 19-30. [ Links ] Greuning, Hennie van & Koem, Marius (2005). Estándares internacionales de información financiera: guía práctica. Washington: Banco Mundial. [ Links ]

Hernández-Vásquez, Jaime A. (2005). La brecha trascendente: normas internacionales para pequeñas y medianas empresas. Revista ASFACOP, Asociación Colombiana de Facultades de Contaduría Pública, 7, 41-76. [ Links ]

International Accounting Standards Board, IASB (2009). Norma Internacional de Información Financiera (NIIF) para pequeñas y medianas entidades (pymes). Londres: International Accounting Standards Board, IASB. Disponible en: http://www.ifrs.org/Documents/1_PequenasyMedianasEntidades.pdf [ Links ]

Larrahondo-Vidales, Martha Cecilia (2006). Medición del impacto de aplicación de los estándares internacionales de contabilidad en los estados financieros de una empresa colombiana. Trabajo de grado de la maestría en administración, Universidad EAFIT. [ Links ]

Martínez-Pino, Guillermo León (2000). Imperio transnacional: trasplante y adopción de normas y modelos contables. Contaduría, Universidad de Antioquia, 36, 133-147. [ Links ]

Mejía-Soto, Eutimio & Montes-Salazar, Carlos Alberto (2005). Contaduría internacional: aproximación a los estándares internacionales. Armenia: Universidad del Quindío. [ Links ]

Montilla-Galvis, Ómar de Jesús; Montes-Salazar, Carlos Alberto; Mejía-Soto, Eu-timio (2006). Obstáculos en la adopción e implementación de los estándares internacionales de contaduría. Cali: Universidad Libre. [ Links ]

Osorio-Agudelo, Jair Albeiro (2005). Los sistemas de información de costos y su relación con las normas internacionales de contabilidad NIC/NIIF. Contaduría, Universidad de Antioquia, 23, 87-107. [ Links ]

Rodríguez-Castro, Braulio (2005). Estándares internacionales de presentación de reportes financieros. Cuadernos de Contabilidad, 6 (21), 146-153. Disponible en: http://www.javeriana.edu.co/fcea/cuadernos_contab/vol6_n_21/vol6_21_3.pdf [ Links ]

Ruiz-Chávez, Salvador (2003). Convergencia de las normas nacionales de contabilidad con las normas internacionales de información financiera IFRS. Contaduría Pública, Instituto Mexicano de Contadores Públicos, IMCP, 373, 28-33. [ Links ]

Sierra-González, Ernesto María (2002). El nuevo periodo de la normalización internacional contable y sus implicaciones en Colombia. Innovar: Revista de Ciencias Administrativas y Sociales, 19, 89-107. Disponible en: http://www.redalyc.org/articulo.oa?id=81801907 [ Links ]

Wright, Ian (2005). Normas internacionales de información financiera: cómo debe responder México. Contaduría Pública, Instituto Mexicano de Contadores Públicos, IMCP, 33 (390), 6-7. [ Links ]