Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.14 no.spe36 Bogotá Dec. 2013

¿El proceso de convergencia en Colombia excluye la contabilidad de costos?*

Does the process of convergence in Colombia exclude accounting costs?

O processo de convergência na Colômbia exclui a contabilidade de custos?

María Isabel Duque-Roldán**

Jair Albeiro Osorio-Agudelo***

*El artículo hace parte del proyecto autónomo Incorporación de las IFRS al currículo del programa de Contaduría Pública de la Universidad de Antioquia, financiado con recursos propios del Departamento de Ciencias Contables de la Universidad de Antioquia y que tiene como objetivo que cada una de las unidades de organización curricular que conforman el currículo del programa de Contaduría realice un análisis de las IFRS que se relacionan con su objeto de estudio e incorpore esta normatividad en los contenidos de los proyectos de aula de esa unidad. El artículo también hace parte del trabajo de la línea de investigación Costos y Gestión del Grupo de Investigaciones y Consultorías Contables, GICCO.

**Contadora pública, Universidad de Antioquia. Especialista en revisoría fiscal, Universidad de Antioquia. Especialista en didáctica universitaria, Universidad de Antioquia. Magíster en ciencia política, Universidad de Antioquia. Docente asociada de tiempo completo adscrita al Departamento de Ciencias Contables, Universidad de Antioquia. Correo electrónico: duqueroldan@gmail.com

***Contador público, Universidad de Antioquia. Especialista en finanzas y evaluación de proyectos, Universidad de Antioquia. MBA, Instituto Tecnológico y de Estudios Superiores de Monterrey, ITESM. Jefe Departamento de Ciencias Contables, Universidad de Antioquia. Correo electrónico: jair.albeirosorio@gmail.com

Fecha de recepción: 10 de junio de 2013 Fecha de aceptación: 30 de julio de 2013

Para citar este artículo

Duque-Roldán, María Isabel (2013). ¿El proceso de convergencia en Colombia excluye la contabilidad de costos? [número especial: Cuatro años de convergencia contable: resultados, transformaciones y retos]. Cuadernos de Contabilidad, 14 (36), 1121-1146.

Resumen

La Ley 1314 de 2009, que tiene por objetivo mejorar la productividad, competitividad y el desarrollo armónico de la actividad empresarial en Colombia con la expedición de normas de contabilidad, de información financiera y de aseguramiento de la información bajo estándares internacionales de aceptación mundial, que la ley denomina proceso de convergencia, ha generado cierta controversia frente a algunos aspectos teóricos y técnicos contemplados por ella. Uno de estos aspectos tiene qué ver con la exclusión de la contabilidad de costos del proceso de convergencia, pues como se expresa en el parágrafo del artículo 1, los alcances de intervención de esta Ley no se extienden a la contabilidad de costos. El objetivo de este escrito será demostrar que la Ley antes mencionada se contradice entre lo que expresa en sus objetivos y lo explícitamente planteado, pues la contabilidad de costos está íntimamente ligada con el mejoramiento de la competitividad y la productividad empresarial y también con la contabilidad financiera, pues para determinar los costos empresariales es necesario realizar múltiples registros de costos que se revelan en los estados financieros. Además, en el conjunto normativo que componen las NIC/NIIF, hay normas específicas para la contabilidad de costos. En este artículo se analizará la afectación que tendrá la convergencia a normas internacionales para esta área de la contabilidad y la detalla para los diferentes componentes del ciclo contabilidad de costos: la separación costo-gasto, la clasificación de los costos, la distribución de los costos fijos entre los productos/servicios, la identificación de los costos no inventariables y los inventariables, el concepto de inventario y los métodos de valoración del mismo, entre otros aspectos. La conclusión final es que la aplicación de las NIC/ NIIF en Colombia implica cambios sustanciales en la forma en que actualmente se realizan el reconocimiento contable, la distribución, el cálculo y la revelación de la información de costos en los estados financieros y en la cultura de manejo de costos que tiene Colombia.

Palabras claves autor Contabilidad de costos, proceso de convergencia, estándares internacionales de información financiera, NIIF, NIC, IFRS, IAS, inventarios, ciclo de la contabilidad de costos.

Palabras claves descriptor Contabilidad de costos, convergencia, información financiera-normas, inventarios, ciclo de la contabilidad de costos.

Códigos JEL M41, M49

Abstract

The law 1314/2009, which aims to improve productivity, competitiveness and the harmonious development of business in Colombia with the issuance of accounting, financial reporting and information assurance regulations under international standards accepted worldwide, which law calls convergence process, has generated some controversy regarding some theoretical and technical aspects covered by it. One of these aspects has to do with the exclusion of the convergence process costs from the accounting entries, because as it is stated in the paragraph of the Article 1, the scope of intervention of this Law does not extend to the cost accounting. The objective of this paper is to demonstrate that the above Law contradicts itself in which it expresses in its objectives and what it explicitly raises, because the cost accounting is closely linked with the improvement of business competitiveness and productivity and also with the financial accounting due to the fact that to determine business costs it is necessary to register multiple cost records to be disclosed in the financial statements. Moreover, in the set of rules that make up the IAS / IFRS, there are specific rules for cost accounting. In this article the effects that the convergence to international standards will have on this area of accounting are analyzed and it details it for the different components of the cost accounting cycle: the separation cost-expenditure, the cost classification, the distribution of fixed costs between products / services, the identification of the no inventariable and inventariable costs, the concept of inventory and the valuation methods thereof, among others. The final conclusion is that the application of the IAS / IFRS in Colombia involves substantial changes in the way the accounting recognition, the distribution, the calculation and the disclosure of the cost information in the financial statements are currently done, as well as in the culture of cost management that Colombia has.

Key words author Cost Accounting, convergence process, international financial reporting standards, IFRS, IAS, IFRS, IAS, inventory, cost accounting cycle.

Key words plus Cost accounting, convergence, n-nancial information-standards, inventories, cycle cost accounting.

Resumo

A Lei 1314 de 2009, que tem por objetivo melhorar a produtividade, competitividade e o desenvolvimento harmônico da atividade empresarial na Colômbia com a expedição de normas de contabilidade, de informação financeira e asseguração da informação com padrões internacionais de aceite mundial, que a lei denomina processo de convergência, geraram certa controvérsia frente de alguns aspectos teóricos e técnicos contemplados por ela. Um destes aspectos tem a ver com a exclusão da contabilidade de custos do processo de convergência, pois como exprimido no parágrafo do artículo 1, os alcances de intervenção desta Lei não se estendem à contabilidade de custos. O objetivo deste escrito será demonstrar que a Lei mencionada contradiz-se entre o expressado nos seus objetivos e o explicitamente desenvolvido, pois a contabilidade de custos está intimamente ligada com a melhora da competitividade e a produtividade empresarial e também com a contabilidade financeira, pois para determinar os custos empresariais é preciso realizar registros de custos múltiplos que revelam nas demonstrações financeiras. Além de isso, no conjunto normativo que compõem as NIC/NIIF, tem normas específicas para a contabilidade de custos. Neste artigo vai se analisar a afetação que terá a convergência para normas internacionais nesta área da contabilidade e a detalha para os diferentes componentes do ciclo da contabilidade de custos: a separação custo-gasto, a classificação dos custos, a distribuição dos custos fixos entre os produtos/serviços, a identificação dos custos não inventariáveis e os inventariáveis, o conceito de inventário e os métodos de avaliação do mesmo, entre outros aspectos. A conclusão final é que a aplicação das NIC/NIIF na Colômbia implica mudanças substanciais na forma em que atualmente são realizados o reconhecimento contábil, distribuição, cálculo e revelação da informação de custos nas demonstrações financeiras e na cultura de gestão de custos que a Colômbia tem.

Palavras-chave autor Contabilidade de custos, processo de convergência, padrões internacionais de informação financeira, NIIF, NIC, IFRS, IAS, inventários, ciclo da contabilidade de custos.

Palavras-chave descritor Contabilidade de custos, convergência, normas de informação financeira, estoques, contabilidade de custos do ciclo.

1. ¿Por qué es tan importante la pregunta?

El parágrafo del artículo primero de la Ley 1314 de 2009 define que las facultades de intervención de dicha ley (la cual tiene por objetivo mejorar la productividad, competitividad y el desarrollo armónico de la actividad empresarial mediante la expedición de normas de contabilidad, de información financiera y de aseguramiento de la información bajo estándares internacionales de aceptación mundial), [...] no se extienden a las cuentas nacionales, como tampoco a la contabilidad presupuestaria, a la contabilidad financiera gubernamental, de competencia del contador general de la nación o la contabilidad de costos (negrilla fuera de texto).

Claramente y sin necesidad de ninguna interpretación intencionada al respecto, la Ley 1314 de 2009 o Ley de Convergencia excluye la contabilidad de costos de su ámbito de aplicación, lo que significa que se expedirán normas de contabilidad, de información y de aseguramiento de la información bajo estándares internacionales de aceptación mundial que no incluyan aspectos propios de la denominada contabilidad de costos.

Adicionalmente, si el objetivo de la mencionada Ley es mejorar la productividad, la competitividad y el desarrollo armónico de la actividad empresarial, se detecta una contradicción, en el sentido de que por medio de los sistemas de información entre ellos la contabilidad de costos, las empresas logran satisfacer sus necesidades de información de cara a la toma de decisiones y a la consecución de los objetivos empresariales con la máxima eficiencia, como los objetivos contemplados por la Ley 1314 de 2009.

A pesar de la explícita exclusión, en el documento Direccionamiento estratégico del proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales, emitido por el Consejo Técnico de la Contaduría Pública, en adelante CTCP, en julio de 2012, se informa que el proceso de convergencia se llevará a cabo tomando como referentes el Marco conceptual, las Normas Internacionales de Información Financiera, en adelante NIIF, y sus interpretaciones, las Normas Internacionales de Contabilidad, en adelante NIC, y sus interpretaciones y las NIIF para PYMES (pequeñas y medianas empresas) (párrafo 40). Si se tiene en cuenta que en el conjunto normativo antes descrito hay normas como la NIC 2, que incluye principalmente la determinación de los costos de los productos y servicios, las revelaciones de costos, los llamados costos inventariables y los costos no inventariables, entre otros aspectos, lo que implica definiciones de conceptos propios de la contabilidad de costos; la NIC 1, que tiene qué ver con los estados financieros en los cuales se presenta información preparada por la contabilidad de costos; la NIIF 8, que tiene qué ver con la revelación de información financiera y estratégica de las actividades de negocio que involucran una empresa y los ambientes económicos en los que opera, concepto que atañe a lo que la contabilidad de gestión denomina áreas de responsabilidad; la NIC 23, relacionada con los costos por préstamos que deben llevarse directamente a resultados y los que se deben considerar mayor valor de los productos o servicios, entre otras normas; la NIC 11, que valora los productos propios de las empresas de construcción; la NIC 41, que determina la forma de costear los productos agrícolas en el punto de cosecha y recolección; y la NIIF 6, para valorar los depósitos de minerales; no queda menos que preguntarse: ¿el legislador y el CTCP tienen claro qué se entiende por contabilidad de costos, qué involucra y cuál es el papel que juega en el contexto de la contabilidad financiera?, ¿se está confundiendo el término de contabilidad de costos con el de contabilidad de gestión? ¿El alcance de la Ley 1314 de 2009 interviene o no a la contabilidad de costos?

Cuestionamientos similares se han generado en diferentes ámbitos de la profesión y la disciplina contable, tanto que el 3 de noviembre de 2009, el contador público Jaime Hernández-Vásquez elevó un derecho de petición al Ministerio de Comercio, Industria y Turismo. Entre los cuestionamientos que planteaba Hernández se encuentra uno relacionado con este tema:

En lo atinente a la exclusión de la contabilidad de costos como objeto de regulación, parece ser, que quienes participaron en el asesoramiento de la construcción de la ley, no tuvieron en cuenta que la determinación de los costos empresariales es el resultado de múltiples registros que hacen parte de la contabilidad financiera y por ende, este, por así decirlo subsistema contable de costos no debería haber sido excluido. Al respecto, es de recordar que uno de los principales requerimientos de nuestras compañías estriba en la necesidad de determinar y poseer de manera adecuada estructuras de costos, precios y tarifas, para competir eficientemente tanto en los mercados internos, como en los mercados internacionales. Sin embargo, de la simple lectura de la ley se desprende que este objetivo fundamental para nuestro desarrollo económico en el marco de los presupuestos de una economía global no será satisfecho, pues aspectos inherentes o relacionados por ejemplo con los inventarios de las empresas, así como con los procesos de reconocimiento y medición de los mismos, al igual que el costeo del lote económico de las compañías, parecería que no podrían ser desarrollados al amparo de este parágrafo.

En el mismo sentido de lo expresado por Hernández, la Universidad de Antioquia envió al CTCP un Documento de comentarios a la propuesta para el direccionamiento estratégico y el entendimiento común del proceso de convergencia de las normas de contabilidad, información financiera y de aseguramiento de la información, con estándares internacionales. En este documento se cuestiona lo estipulado en los numerales 11, 41 y 45 del documento del CTCP, en el sentido de que la intención de la Ley 1314 de 2009 no fue abarcar todos los tipos de contabilidad, sino exclusivamente lo relacionado con la información financiera, pues al excluir el sistema de información conocido como contabilidad de costos bajo el argumento de que la contabilidad de costos no forma parte de la contabilidad financiera, se desconoce que en la dinámica empresarial están íntimamente ligados.

La respuesta al derecho de petición elevado por Hernández no se hizo pública. Por tanto, no la conocemos ni la posición oficial del CTCP sobre la relación contabilidad financiera-contabilidad de costos; sin embargo, y ante este panorama de dudas e incertidumbres, los profesionales de la contaduría dedicados al estudio y aplicación de las herramientas relacionadas con costos y contabilidad de gestión, debemos ofrecer respuestas objetivas a los cuestionamientos, pues creemos firmemente que la contabilidad de costos aporta de manera decidida a los objetivos que pretende alcanzar el proceso de convergencia.

2. Pero, ¿qué es entonces la contabilidad de costos?

El primer paso para aclarar el interrogante planteado en el título de este escrito, será determinar qué es la contabilidad de costos. Para definir este concepto, nos apoyaremos en algunos autores de textos que tienen en su objeto de estudio esta área de la contabilidad. Jesse T. Barfield, Cecily A. Raiborn y Michael R. Kinney (2005, p. 6) definen la contabilidad de costos como una disciplina que estudia las técnicas o los métodos que permiten la determinación del costo de un proyecto, de un proceso o de un bien, mediante la medición directa, una asignación arbitraria o una distribución sistemática y racional. Para estos autores, [...] la contabilidad de costos ha creado un puente entre la contabilidad financiera y la contabilidad administrativa. La contabilidad de costos se integra con la contabilidad financiera mediante el suministro de información acerca del costo de los productos para la preparación de los estados financieros. En el mismo sentido, Don Hansen y Maryanne Mowen (1996, p. 2) plantean que la contabilidad de costos es un híbrido entre la contabilidad financiera y la contabilidad administrativa que ofrece información sobre la forma en que se pueden usar los costos de una compañía con fines internos y externos. Cuando se emplea para la contabilidad financiera, mide los costos de producción y ventas de acuerdo con los principios de contabilidad generalmente aceptados, en adelante PCGA. Para Oriol Amat y Pilar Soldevila (2011, p. 22), la contabilidad de costos se centra en el cálculo de costos de los servicios o productos que genera la empresa, proporciona información a la contabilidad financiera como la referida a los precios de las materias primas, productos en curso y productos acabados que utilizará la contabilidad financiera para valorar existencias al finalizar el ejercicio.

Al revisar textos escritos por autores colombianos, también se encuentra que en las definiciones dadas a este concepto lo asocian a la contabilidad financiera. Gonzalo Sinisterra (2007, p. 94) afirma que se entiende por contabilidad de costos cualquier técnica o mecánica contable que permita calcular lo que cuesta fabricar un producto o prestar un servicio. Se trata de un subsistema de la contabilidad financiera al que le corresponde la manipulación de todos los detalles referentes a los costos totales de fabricación para determinar el costo unitario del producto y proporcionar información para evaluar y controlar la actividad productiva. En el mismo sentido, Óscar Gómez (2005, p. 2) afirma: la contabilidad de costos es un subsistema que utiliza la contabilidad financiera para registrar y luego interpretar, de la manera más correcta posible, los costos por materiales directos, mano de obra directa y costos indirectos que son necesarios para elaborar un artículo.

En conclusión, los diferentes autores citados parecen coincidir en que la determinación de los costos de los productos o servicios es el resultante de múltiples registros de costos de producción, manejo de inventarios, traslados entre inventarios y cálculo del costo de ventas, que conforman una parte muy importante y estratégica de la contabilidad que se ha denominado contabilidad de costos, la cual es regulada y debe prepararse de acuerdo con los principios y normas contables vigentes en cada país.

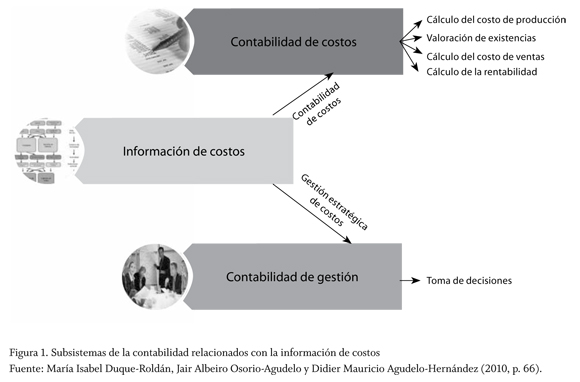

Sin embargo, es importante aclarar que los datos que calcula un sistema de información de costos van mucho más allá de lo que refleja la contabilidad de costos. Por ello, este subsistema se ha asociado tanto a la contabilidad financiera como a la contabilidad de gestión o administrativa, por lo que los conceptos costos y contabilidad de costos no son sinónimos, pero están íntimamente relacionados. En la relación contabilidad financiera-costos, efectivamente y en sentido estricto puede hablarse de contabilidad de costos, pues esta relación implica la medición, la valoración y el registro de las existencias y por consiguiente, el cálculo del costo de ventas, principalmente como apoyo en la preparación de los estados financieros. En la relación costos-contabilidad de gestión se puede hablar de gestión de costos o gerencia estratégica de costos, en la cual la información que se prepara se utiliza para planear, controlar y proyectar, lo que facilita la toma de decisiones acertadas; esta información se construye de acuerdo con las necesidades de la organización y no debe ceñirse a normatividad o regulaciones específicas.

A continuación, a manera de ilustración, se presenta la relación existente entre la información de costos y los sistemas de contabilidad financiera y contabilidad de gestión:

Por tanto y para resolver la inquietud planteada en el numeral anterior, la convergencia a estándares internacionales de información financiera sí afecta la contabilidad de costos. Es muy probable que el legislador en el parágrafo del artículo 1 de la Ley 1314 de 2009, se refiriera a excluir lo que se conoce como contabilidad de gestión, también conocida como contabilidad administrativa o contabilidad gerencial, que no hace parte de la contabilidad financiera y es un sistema de información interno e independiente a esta y que debe estar por fuera de todo tipo de regulación dado que no afecta el interés público.

3. ¿Y si la convergencia a estándares internacionales incluye la contabilidad de costos, cuál es el impacto que ello generaría en la información financiera?

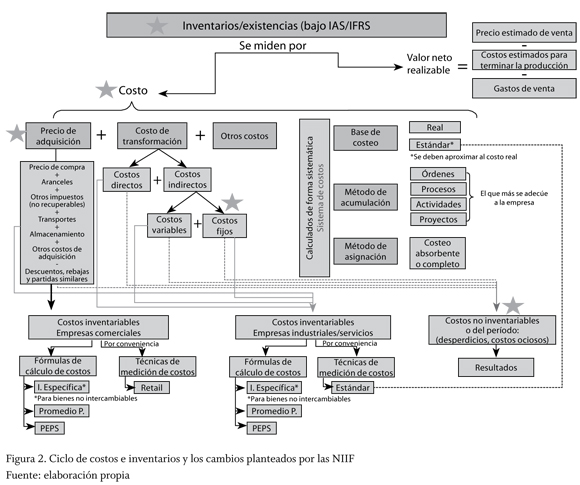

Al reconocer que la contabilidad de costos sí está incluida en el proceso de convergencia, es necesario determinar el impacto que tendrá ese proceso sobre ella y clasificarlo de acuerdo con las diferentes fases que componen el ciclo de la contabilidad de costos (en la figura 2 se detallan los principales puntos de cambio marcados con *), que se pueden listar así:

- Separación costo - gasto

- Clasificación de los costos que deben ser inventariados

- Distribución de los costos fijos

- Valoración, separación y registro del costo no inventariable

- Definición de inventario

- Separación entre fórmulas de cálculo de costos y técnicas de medición de costos

- Presentación de la información de costos

.

.Estos son los aspectos más relevantes relacionados con costos, desarrollados en la NIC 2, que se tratarán por separado en los siguientes numerales de este escrito.

3.1 Separación costo-gasto

Este es un cambio eminentemente de conceptos y tiene qué ver con que en las normas internacionales de información financiera, específicamente en la parte de ellas denominada marco conceptual, solo se define el término gasto, aun cuando en las diferentes normas se utiliza también el término costo. Según la definición que se encuentra en este conjunto normativo, el gasto abarca todas las actividades ordinarias de la entidad, entre las que se encuentran, por ejemplo, el costo de ventas, los salarios y la depreciación (marco conceptual, párrafo 4.33).

Esta definición, limitada y confusa, no responde a la separación que tradicionalmente ha hecho la contabilidad de costos entre estos dos conceptos a los cuales les ha asignado unas propiedades y características que los hacen diferentes. A continuación, se presentan las definiciones que traen dos reconocidos glosarios. Por un lado, el Glosario iberoamericano de contabilidad de gestión, de la Asociación Española de Contabilidad y Administración de Empresas, AECA:

Coste: medida y valoración del consumo realizado o previsto por la aplicación racional de los factores para un determinado objetivo; por ejemplo, la obtención de un producto, trabajo o servicio. Desde esta perspectiva, se considera el coste como una magnitud relevante para el cálculo del resultado interno. Gasto: valor monetario de las compras realizadas de recursos o factores económicos por parte de la empresa para el desarrollo de su actividad. Es un concepto más propio de la contabilidad externa, mientras que el término coste es inherente a la contabilidad interna (AECA, 2000).

Y por el otro, según el Diccionario de términos contables para Colombia, editado por la Universidad de Antioquia:

Costo: conjunto de erogaciones y cargos asociados, clara y directamente, con la adquisición o la producción de los bienes o la prestación de los servicios, de los cuales un ente económico obtiene sus ingresos. Gasto: flujos de salida de recursos, en forma de disminuciones del activo o incrementos del pasivo incurridos en las actividades de administración, comercialización, investigación y financiación realizadas durante un período (Aguiar-Jaramillo, Cadavid-Arango, Cardona-Arteaga, Carvalho-Betancur, Jiménez-Quintero & Upegui-Velásquez, 1998).

Considerar que los recursos que se consumen en el área productiva (producción) o de servicio (servucción) —que tradicionalmente se han denominado "costos" y que tal como los define Óscar M. Osorio (1996) son un concepto eminentemente económico y no solo contable y que están relacionados con los factores sacrificados para alcanzar un objetivo determinado o son una acción integrante de un proceso productivo— tienen las mismas características que los consumidos en las áreas de administración, ventas u otras áreas de la organización, es un error que puede generar al momento del registro contable una inadecuada valoración de los inventarios y de los resultados del período.

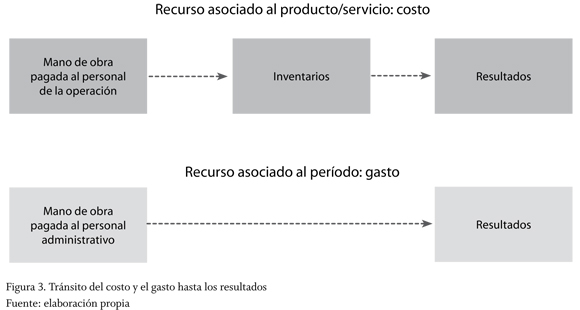

Algunas metodologías de costeo eminentemente administrativas —como el Costeo Basado en Actividades, ABC— suelen manejar de manera similar los conceptos de costo y gasto, pero ello aplica en ambientes de decisiones administrativas y no cuando lo que se busca es la valoración de los inventarios en el marco de la contabilidad de costos. Se quiere hacer notar que debe haber una clara separación, desde el punto de vista de la contabilidad de costos y la contabilidad financiera, entre aquellos conceptos que se consumen en producción/servucción, que hacen parte del valor de las unidades que se encuentran en el inventario y que solo se reflejan en el estado de resultados en el momento en que se vendan esas unidades como parte de su costo total, lo que puede ocurrir en períodos diferentes (producción y venta); mientras que los conceptos que se utilizan en las áreas administrativas y de ventas se reflejan en el estado de resultados del período en el cual se consumieron. Por tanto, al momento de aplicar esta norma se debe revisar cuidadosamente la conceptualización que se haga y la reglamentación del registro, por lo que no es conveniente utilizar las mismas cuentas para reflejar los dos tipos de recursos y es mejor mantener la estructura contable hoy utilizada en Colombia en la cual se separan. Este procedimiento de separación no afecta la aplicación de la norma y sí da mucha más claridad a la información. Países como España o Estados Unidos definen y separan los dos conceptos en grupos contables diferentes.

En la figura 3 se presenta a manera de ilustración el paso o tránsito que hace un costo —por ejemplo, la mano de obra— hasta llegar a los resultados en contraposición con el paso directo del gasto de mano de obra hacia los resultados del período.

.

.3.2. Clasificación de los costos

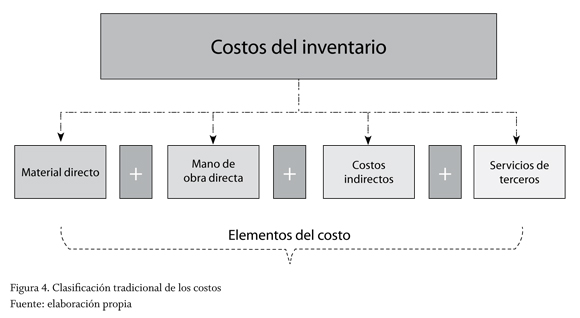

La teoría general de costos tradicionalmente ha hecho una clasificación de los diferentes conceptos o recursos que pueden ser utilizados en la producción de un bien o en la prestación de un servicio y la ha denominado elementos del costo. Ralph S. Polimeni, Frank J. Fabozzi y Arthur H. Adelberg (1994, p. 12) los definen así: los elementos del costo de un producto o sus componentes son los materiales directos, mano de obra directa y costos indirectos de fabricación.

Como ellos, una proporción alta de teóricos ha utilizado esta clasificación. Recientemente, se ha ampliado para incluir un cuarto elemento del costo relacionado con la tercerización de los procesos productivos o servicios de terceros en actividades productivas, aunque la tercerización es una actividad productiva que se ha venido utilizando hace varias décadas. Por tanto, la fórmula mediante la cual se ha calculado tradicionalmente el costo de producción de un bien o servicio es la siguiente:

.

.Este modelo de clasificación fue adoptado por la normatividad colombiana. El artículo 63 del Decreto 2649 de 1993 determina que "el valor del inventario incluye todas las erogaciones y los cargos directos e indirectos necesarios para ponerlos en condiciones de utilización o venta", y el decreto 2650 de 1993, en el catálogo de cuentas, define cuatro grupos para los costos de producción o de prestación del servicio: materia prima, mano de obra directa, costos indirectos y contratos de servicios. Esta normatividad utiliza la clasificación de costos según su identificación con el producto o servicio, es decir, directa e indirecta, y no se refiere a ninguna otra forma diferente de clasificación, por ejemplo, su variabilidad con respecto a los volúmenes de actividad (fijos y variables), según el grado de control (controlables y no controlables), según su visibilidad o evidencia (evidentes y ocultos), según el tiempo en el que fueron calculados (históricos y predeterminados), entre otras clasificaciones importantes de los costos.

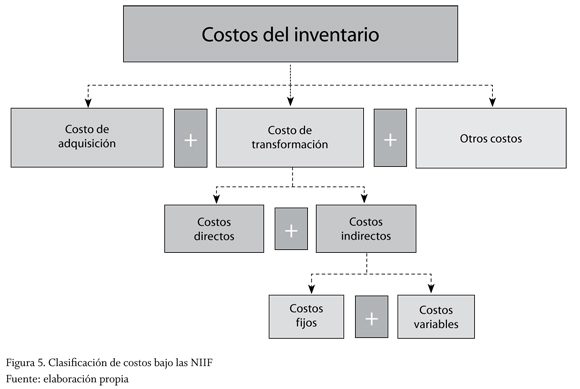

En las NIIF, deja de tener relevancia la clasificación antes descrita y el nombre de elementos del costo que se les ha dado tradicionalmente, y toma fuerza una más completa y estructurada en la cual el costo de los productos o servicios comprenderá todos los costos derivados de su adquisición y transformación, y otros costos en los que se haya incurrido para darles su condición y ubicación actuales, como muestra la figura 5:

.

.Esta clasificación da importancia al proceso de costeo y no solo a los componentes del mismo, a la identificación que tiene cada componente dentro del costo del producto/servicio y lo más importante, a su variabilidad con respecto al volumen de producción. Aunque las clasificaciones directo-indirecto y fijo-variable son tradicionales para la teoría de costos en lo que tiene qué ver con la toma de decisiones, se convierte en una novedad, al menos en Colombia, que algunas de estas clasificaciones utilizadas para efectos estrictamente administrativos, se contemplen en la normatividad internacional para propósitos de la contabilidad financiera.

La clasificación de elementos del costo deja de ser relevante pues está muy asociada a empresas manufactureras. La NIC 2 determina que los inventarios incluyen los costos [...] de adquisición y transformación, así como otros costos en los que se haya incurrido para darles su condición y ubicación actuales (NIC 2 párrafo 10). Los costos de adquisición están asociados a la materia prima que se adquiere para los procesos de producción o de prestación del servicio y a los productos que se compran para luego ser comercializados; para este rubro se especifican los conceptos que pueden incluirse como un mayor valor del mismo (aranceles, transportes, impuestos no recuperables, almacenamientos, entre otros); los costos de transformación incluyen la mano de obra directa (que se considera variable), los servicios recibidos de terceros asociados a la producción/servucción (que se consideran variables) y los costos indirectos de fabricación (que tienen un componente fijo y uno variable). Los otros costos asociados a la producción/servucción son aquellos que se generaron en el área de operación y que tienen una clara relación con el producto/ servicio diferente de la adquisición o la transformación, por ejemplo los costos de diseño o de investigación y desarrollo de productos/servicios específicos.

Esta clasificación es mucho más completa y acorde a la realidad empresarial actual; sin embargo, plantea inquietudes frente a la separación de los costos en la información contable, pues deberán tomarse decisiones en lo que tiene qué ver con los grupos de cuentas que deben utilizarse y determinar si es necesario separar, para propósitos contables, los costos fijos y variables. En esta disposición parece claro que el único componente del costo que involucra una porción fija son los costos indirectos, los demás componentes deberían ser variables (lo que no siempre es cierto). Ello implica un análisis detallado, por parte de las empresas, de cada uno de los conceptos de costos que maneja para que efectivamente se cumpla que los fijos sean agrupados en los indirectos. Estos análisis no son habituales en las empresas colombianas y cuando se hacen, se enmarcan en procesos decisionales de la administración que poco o nada tienen qué ver con lo que refleja la contabilidad financiera.

Realizar el análisis de variabilidad de los costos requiere ciertos dominios conceptuales y computacionales, análisis matemáticos e información estadística suficiente tanto del comportamiento de los costos como de los volúmenes de producción/servucción para determinar este comportamiento. La variabilidad de los costos no se determina por decreto, pues es un proceso de análisis juicioso y constante que traerá beneficios muy importantes para las empresas colombianas pero que implica una preparación para ello; este es uno de los cambios importantes que se deben afrontar.

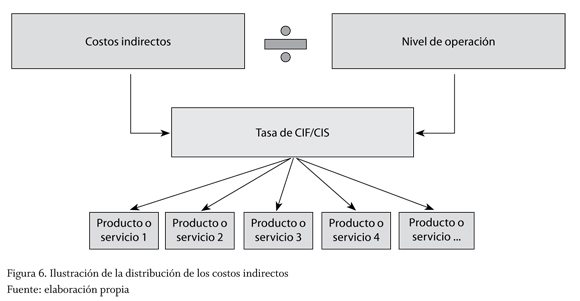

3.3. Distribución de los costos fijos a los productos

Para valorar los inventarios utilizando el criterio de costeo total, es decir, costos de adquisición + costos de transformación + otros costos, se hace necesario asignar los costos indirectos a los productos/servicios, para lo cual se requiere una tasa de asignación. Históricamente, el cálculo de esta tasa CIF —costos indirectos de fabricación— ha partido de la fórmula que se muestra en la figura 6.

.

.Como lo indican Jesse T. Barfield, Cecily A. Raiborn y Michael R. Kinney (2005): para calcular una tasa de costos indirectos se divide el total de costos indirectos en un nivel específico de actividad. Para realizar esta operación es necesario entender cada uno de los factores. El numerador —es decir, el costo indirecto total— ha sido enunciado por las metodologías tradicionales como un costo que contiene una parte fija y otra variable, pero al momento de aplicar la fórmula se toma de forma completa, obteniendo un único resultado de tasa, que posteriormente se variabiliza en la distribución a los productos/servicios.

En lo que tiene qué ver con el denominador —es decir, el nivel de operación—, usualmente se describen cuatro criterios o alternativas para medirlo:

- Criterio de la capacidad máxima o teórica: es un criterio de capacidad idealista toda vez que supone que la planta, el personal y los equipos operan a la máxima eficiencia usando 100% de su capacidad y en condiciones de máxima y absoluta eficacia en el aprovechamiento de los recursos. No incluye ninguna restricción por demoras o esperas de ninguna clase, ni descomposturas de las máquinas o el mantenimiento de ellas, ni ineficiencias de ningún tipo; por esto, algunos la denominan capacidad de catálogo, por lo que es difícilmente alcanzable y no es utilizada en la práctica empresarial (Ripoll, 1996).

- Criterio de la capacidad práctica: este criterio de capacidad representa —como lo define Óscar M. Osorio (1992)— la utilización posible de los medios físicos disponibles considerando las interrupciones normales de la operación a diferencia del criterio de la capacidad máxima, como tiempo perdido en reparaciones, mantenimiento preventivo, preparación de equipos por iniciación o cambio de tareas, espera en el aprovisionamiento de material por problemas o detenciones en el flujo operativo, ausencia de operarios o abandono temporario normal del equipo, pero no tiene en cuenta restricciones en el proceso de comercialización de los productos/servicios.

- Criterio de la capacidad normal: es aquel que les permite a las empresas cubrir su demanda, teniendo en cuenta las variaciones estacionales y los problemas cíclicos que se presentan; incluye tiempo ocioso del personal y de los equipos. Esta capacidad debe entenderse como una medida anual del nivel de producción promedio que es necesario alcanzar para poder satisfacer la demanda prevista de clientes (Ripoll, 1996). Este criterio supone que los costos totales fijos serían mucho más estables en el tiempo a corto y mediano plazo que los dos criterios de capacidad anteriores.

- Criterio de la capacidad real esperada: es la cantidad que se necesita para satisfacer la demanda de actividades, productos o servicios al período siguiente, se debe tener en cuenta que con este criterio los costos fijos unitarios disminuirían en los períodos cíclicos. Es un criterio de capacidad de corto plazo (Cuervo & Osorio, 2006).

En Colombia, la normatividad vigente no define la metodología que se debe aplicar para distribuir los costos indirectos, ni el criterio de capacidad que se debe utilizar para ello. Por el contrario, las NIIF sí definen claramente la fórmula de cálculo de la tasa de CIF, la cual incluye solo los costos indirectos fijos y en lo que tiene qué ver con el nivel de operación, la norma aclara: [...] la distribución de los costos indirectos fijos a los costos de conversión se basará en la capacidad normal de trabajo de los medios de producción. También puede utilizarse el nivel real de producción siempre que se aproxime a la capacidad normal. Por lo tanto, la cantidad de costo indirecto fijo distribuido a cada unidad de producción no se incrementará como consecuencia de cambios en los niveles de producción, ni por la existencia de capacidad ociosa. Los costos indirectos fijos no distribuidos se reconocerán como gastos del período en el que han sido incurridos (NIC 2, párrafo 13).

Frente al manejo que proponen las NIIF para la asignación de los costos indirectos, es necesario reflexionar sobre varios aspectos. El primero de ellos es que se requiere cambiar la forma en que tradicionalmente se han distribuido los CIF a los productos, pues inicialmente se debe separar la parte de ellos que se considera variable y que podría ser perfectamente identificable y asignable a los productos/ servicios, y para el resto de costos indirectos se debe calcular la tasa de distribución. El otro punto importante será el establecimiento de la capacidad normal de producción de los segmentos operativos o de la empresa en forma total, para ello se requieren datos sobre la producción/servucción de varios períodos que permitan proyectar una capacidad normal adecuada, además de proyecciones de ventas futuras que puedan alterar el comportamiento de la capacidad normal actual.

3.4. Costos no inventariables

Aunque la teoría general de costos ha documentado ampliamente que en cada elemento que compone el costo de un producto o servicio se pueden presentar desperdicios, ineficiencias, tiempos muertos o capacidad ociosa; la normatividad colombiana no ha definido claramente en qué circunstancias se deben restar estos valores del inventario, ni cómo hacerlo; mucho menos cómo debe ser su asignación a los resultados del período en el cual ocurrieron.

Este tipo de cálculos y análisis han sido propios de la contabilidad de gestión y así lo han manejado las organizaciones.

Por el contrario, las NIIF definen claramente una lista de conceptos de costos que son considerados no inventariables y por tanto no deben ser cargados como un mayor valor del inventario (producto/servicio) y deben reflejarse en la información financiera como gastos del ejercicio en el que se incurrieron, es decir, deben cargarse directamente a resultados. Algunos de ellos son:

- Las cantidades anormales de desperdicio de materiales, mano de obra u otros costos de producción.

- Los costos de almacenamiento, a menos que esos costos sean necesarios en el proceso productivo, previos a un proceso de elaboración ulterior.

- Los costos indirectos de administración que no hayan contribuido a dar a las existencias su condición y ubicación actuales (NIC 2, párrafo 16).

- Los costos financieros, salvo excepciones.

- Los costos de venta y los costos indirectos administrativos.

- El costo del deterioro de los inventarios.

Manejos similares se encuentran en otros países. España, por ejemplo, en la Resolución del Instituto de Contabilidad y Auditoría de Cuentas, ICAC del 9 de mayo de 2000, define que los costes de subactividad son aquellos que son consecuencia de la no utilización total o parcial de algún elemento en su capacidad productiva normal; estos costes se considerarán gasto del ejercicio.

La NIC 2 exige separar aquellos costos que no contribuyeron a poner el bien o servicio en condiciones de utilización o de venta, lo que implica un gran cambio en los sistemas de información que poseen las empresas colombianas y les da mucha relevancia a la predeterminación de costos, principalmente bajo la metodología estándar y al análisis detallado de las variaciones, pues es con este análisis como se determina cuáles costos deben ser asignados como gastos a los resultados del ejercicio y cuáles deben incluirse como un mayor valor de los inventarios. También se debe determinar qué se quiere decir con asignar los costos ociosos como gastos del período, pues ello puede significar manejar una cuenta de gasto o simplemente cancelar la variación de los CIF contra el costo de ventas pues desde el punto de vista del análisis de utilidad bruta los dos procedimientos son diferentes, aunque el impacto sobre los resultados finales del período sea el mismo.

En lo que tiene qué ver con la medición de las cantidades anormales de materiales, mano de obra, CIF variables y servicios de terceros, será necesario establecer fichas u hojas de costos por producto, en las cuales se establezcan los tiempos y consumos de recursos razonables de acuerdo con el nivel de operación planeado. Todas las desviaciones que se presenten entre los valores definidos y los realmente utilizados deberán ser analizadas para determinar si se asignan a los productos o al período.

Para los CIF fijos, la capacidad ociosa se ha entendido como aquella parte de los factores fijos estructurales u operativos no utilizados en la producción y que se puede expresar como la diferencia entre la capacidad instalada y la producción realmente efectuada. Esta capacidad ociosa tiene varias categorías, como muestra la figura 7:

El criterio adoptado por las NIIF para calcular las tasas de aplicación de los CIF fijos es la capacidad normal. Al contemplar para efectos contables solo la capacidad ociosa que se genera en los costos fijos por la diferencia existente entre la capacidad normal y lo que realmente se haya producido en el período, es una posición conservadora que oculta otro tipo de ociosidad importante como la que se genera entre la capacidad práctica y la normal, que puede significar un costo muy alto para las organizaciones y que sí está siendo asumida por los inventarios.

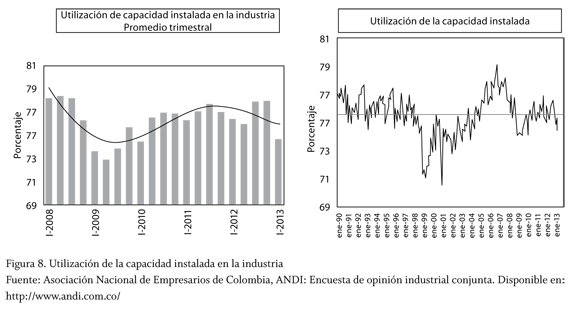

En Colombia, otro aspecto preocupante de la distribución de los CIF con base en la capacidad normal tiene qué ver con la volatilidad que tienen los niveles de producción de muchas de las empresas, tal como lo refleja las mediciones hechas por la Asociación Nacional de Empresarios de Colombia, ANDI.

El hecho de que los niveles de operación fluctúen y que no sea fácil establecer niveles normales de operación, hace que una proporción importante de los CIF fijos, con la nueva normativa, se vayan directamente a resultados y no a los inventarios, lo que afecta la rentabilidad del período; sin embargo, esta forma de determinar las tasas de distribución de costos indirectos ofrece información importante para apoyar la toma de decisiones.

En conclusión, la exigencia que hace el estándar internacional frente a la separación de aquella parte de los costos que no contribuyó efectivamente a la producción/servucción, puede cambiar la forma de distribución de costos utilizada en Colombia, pues como no había claridad normativa en cuanto a esta separación, muchas empresas no la hacían para propósitos de la contabilidad financiera.

Adicional a ello, y en relación con la necesidad de predeterminar los costos utilizando costos estándar y el análisis detallado de las variaciones, hay un concepto tributario de la DIAN de 1998, que dice: "[...] las variaciones presentadas entre lo predeterminado y lo real son ajustadas al finalizar cada mes o cada ciclo contable, distribuyendo su valor entre el costo del inventario existente, tanto en la cadena productiva como en los productos terminados al igual que se debe asignar el valor correspondiente al costo de venta de los activos movibles enajenados durante el mismo período, cancelándose de esta forma la acumulación de la variación y equiparándose en este momento en un todo con los costos reales incurridos durante el mismo ejercicio contable". En este concepto no se pide un análisis exhaustivo de las variaciones para determinar qué parte de ellas debe ser asignada directamente a los resultados y qué parte debe ser prorrateada entre los inventarios y el costo de ventas.

En los párrafos 28, 29, 30, 31,32 y 33 de la NIC 2, el costo de los inventarios puede no ser recuperable en caso de que los mismos estén dañados, se han vuelto obsoletos, o bien si sus precios de mercado han caído. Así mismo, el costo de los inventarios puede no ser recuperable si los costos estimados para su terminación o su venta han aumentado. La práctica de rebajar el saldo, hasta que el costo sea igual al valor neto realizable, es coherente con el punto de vista según el cual los activos no deben valorarse en libros por encima de los importes que se espera obtener por medio de su venta o uso, este valor de ajuste debe considerarse como costo no inventariable, es decir, cargarse directamente a los resultados.

3.5. El concepto de inventario

El inventario ha sido asociado tradicionalmente a bienes materiales, corporales o físicos, que se pueden tocar o palpar y que se generan en empresas manufactureras/de transformación o en empresas comerciales. Nuestros legisladores lo han interpretado del mismo modo, pues en el artículo 63 del Decreto 2649 de 1993 se ofrece la siguiente definición: los inventarios representan bienes corporales destinados a la venta en el curso normal de los negocios, así como aquellos que se hallen en proceso de producción o que se utilizarán o consumirán en la producción de otros que van a ser vendidos (itálica fuera del texto). Definiciones en el mismo sentido se encuentran en los diferentes textos de contabilidad que soportan la labor de los docentes. Javier Alonso Carvalho-Betancur (2009), por ejemplo, afirma que los inventarios están constituidos por bienes destinados a la venta o a la producción para su posterior venta, tales como materia prima, productos en proceso, artículos terminados y otros materiales o insumos que se utilicen en el empaque, envase de mercancía o las refacciones para mantenimiento que se consuman en el ciclo normal de operaciones (p. 187), como puede observarse son definiciones muy orientadas a empresas manufactureras o comerciales y a bienes tangibles.

Sin embargo, la NIC 2 define que el inventario está asociado a cualquier tipo de empresa (manufacturera, extractiva, comercial, servicios, entre otras) y su inclusión en la información financiera se relaciona con la no recepción de los ingresos que generaron el consumo de los costos, es decir, el inventario aparece en la información contable (balance general) en la medida en que la empresa no haya contabilizado el ingreso que generó el consumo de costos. Adicionalmente, la NIC 2 define los inventarios como activos, ya sean corporales o intangibles, poseídos para ser vendidos en el curso normal de la operación; en proceso de producción con vistas a esa venta; o en forma de materiales o suministros, para ser consumidos en el proceso de producción, o en la prestación de servicios. El párrafo 8 de la NIC 2 expresa que los inventarios para los prestadores de servicios incluyen [...] el costo de los servicios para los que la entidad aún no haya reconocido el ingreso de operación correspondiente.

Esto implica un cambio fundamental en la forma en que muchas empresas de servicios en Colombia manejan el registro de sus costos y el momento en que los reflejan en los estados financieros. Se debe comenzar a utilizar un nuevo concepto de "producción en proceso" asociado a las empresas de servicios, al cual aplica mejor el nombre de "trabajos en curso" para acumular allí todos los costos asociados a los servicios que aún no se han facturado. Esto implica que, por ejemplo, una clínica que ofrece el servicio de hospitalización y tiene pacientes para los cuales haya acumulado una serie de costos (por procedimientos como cirugías, pruebas de laboratorio o rayos x, entre otros) pero que al cierre del período no haya realizado la facturación correspondiente porque el paciente aún está hospitalizado, debe reflejar en su contabilidad un inventario de servicios en curso o en proceso, hasta cuando al paciente se le dé el alta y se pueda facturar; o el taller de mecánica que tiene una orden de servicio abierta al final del período pues el vehículo aún está en proceso de reparación, debe reflejar un inventario de trabajos en curso con todos los costos que ha consumido el vehículo hasta ese momento.

3.6. Fórmulas y técnicas para el cálculo del costo del inventario

Los métodos de valuación o valoración de inventarios fueron diseñados para calcular el valor de las unidades que hacen parte de un inventario mientras estén en él o listos para su salida. Es necesaria la definición del método para resolver el problema que surge cuando unidades con iguales características tienen costos diferentes al ingresar al inventario, dependiendo de la fecha en que lo hagan, el proveedor a quien se le compre, las cantidades compradas, los efectos de la inflación o las fluctuaciones del mercado, entre otros factores. El método seleccionado para la valuación de las existencias incidirá directamente en los resultados financieros del ente económico, en el valor de los inventarios, en los costos de producción, en los costos de venta y por ende en las utilidades registradas en un período específico; de allí la importancia de escoger adecuadamente el método, identificando aquel que se acomode a la dinámica del negocio en aspectos como variaciones de precios, frecuencia con que se realizan los procesos de compra, sistemas de información disponibles para el control y valuación de los inventarios, características de los productos y cantidad de productos diferentes que se manejan.

La normatividad colombiana, específicamente el artículo 63 del Decreto 2649 de 1993, ha definido que [...] el valor de los inventarios se debe determinar utilizando el método PEPS (primeros en entrar, primeros en salir), UEPS (últimos en entrar, primeros en salir), el de identificación específica o el promedio ponderado. Normas especiales pueden autorizar la utilización de otros métodos de reconocido valor técnico (hasta ahora se ha autorizado el uso del método del retail).

Un aspecto interesante de la NIC 2 en lo que tiene qué ver con la valoración de los inventarios es la separación que hace entre métodos de valoración y métodos de estimación de costos; a los primeros los llama fórmulas de cálculo de costos y a los segundos técnicas de medición de costos. Entre las fórmulas de cálculo del costo se ubican los siguientes:

- Identificación específica

- PEPS (FIFO)

- Promedio ponderado

Estos se pueden utilizar si cumplen estas características:

- El costo de inventarios de partidas que no son intercambiables normalmente, así como de los bienes o servicios producidos y segregados para proyectos específicos, debe determinarse por medio del uso del método de identificación específica de sus costos individuales (NIC 2, párrafo 23).

- El costo de inventarios, diferentes a aquellos determinados por el método de identificación específica, debe asignarse por medio del uso de la PEPS o por el método del costo promedio ponderado (NIC 2, párrafo 25).

Esto implica que los métodos indicados anteriormente son los únicos permitidos para valorar los inventarios y que otros descritos por la teoría no podrán ser utilizados (UEPS, PREPS, precio última factura y promedio móvil, entre otros).

En lo que tiene qué ver con las técnicas de medición de costos, se puede decir que son mecanismos que pueden utilizar las empresas para la estimación del costo de sus inventarios y el costo de ventas, ante la complejidad o imposibilidad de aplicar una fórmula de costos, siempre y cuando el valor calculado se aproxime al costo real de estos productos. Las dos técnicas descritas por la norma son el retail y el costo estándar. El retail es permitido en Colombia para valorar las existencias en empresas comercializadoras de una gran cantidad de productos diferentes, para las cuales se hacía imposible el control unitario del costo, frente al manejo del costo estándar, el cual aplica para empresas manufactureras; las normas tributarias colombianas lo han permitido siempre y cuando al final del ejercicio, las variaciones entre el costo real y el predeterminado se prorrateen entre los inventarios y el costo de ventas, como se describió en el numeral 3.4.

En Colombia, los cambios más relevantes sobre este aspecto están relacionados primero con la claridad conceptual de que un método de valoración y uno de estimación no son lo mismo, error en que caen muchos de los textos de contabilidad de costos en nuestro medio (Gómez, 2005; Pabón, 2010); en segundo lugar, es importante la posibilidad que se da en la norma a que las empresas decidan si aplican una fórmula o una técnica para la medición del costo de sus inventarios; en Colombia, esta posibilidad era muy restringida y solo a algunas empresas o sectores se les permitía no utilizar los métodos de valoración tradicionales; y tercero, se hace necesario que cuando se implemente esta normatividad en Colombia se aclare la forma en que deben ser analizadas y registradas las variaciones que pueden presentarse entre el costo real del inventario y el estimado, para aquellas empresas que optan por utilizar una técnica para valorar sus inventarios, determinando cuándo una variación es significativa y cuándo no, para que las empresas puedan optar por asignarla toda contra los resultados del período o deban cargar una parte de ella al valor de los inventarios.

3.7. Presentación de la información de costos en los estados financieros y en las revelaciones

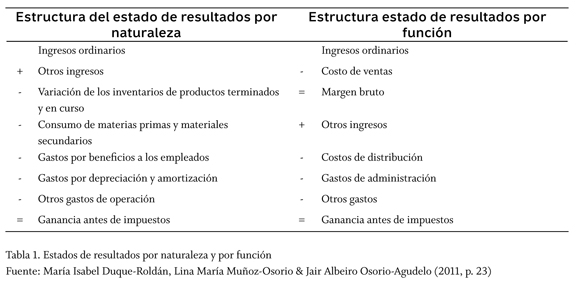

El estado de resultados en Colombia es entendido como un estado financiero básico de propósito general, que relaciona los ingresos o incrementos patrimoniales con los costos y los gastos o disminuciones patrimoniales, producto de las operaciones ordinarias o extraordinarias, diferentes a los aportes de los socios y a los rendimientos de estos aportes (Duque-Roldán, Muñoz-Osorio & Osorio-Agudelo, 2011). Los estados de costos son considerados estados financieros de propósito especial y se preparan para conocer el detalle de las erogaciones y cargos realizados para producir los bienes o prestar los servicios de los cuales un ente económico ha derivado sus ingresos (artículo 27, Decreto 2649 de 1993). Tradicionalmente, el estado del costo se ha considerado un anexo o un complemento fundamental del estado de resultados.

La normatividad internacional, específicamente la NIC 1 en la parte correspondiente al estado de resultados, en su párrafo 99, eñala: "[...] la entidad presentará un desglose de los gastos, utilizando para ello una clasificación basada en la naturaleza de los gastos o en la función de los gastos o del costo de ventas". La norma indica que la escogencia del método a utilizar dependerá de las decisiones administrativas, las cuales dependerán del tipo de empresa y de la relevancia de la información de la misma, es decir, la sustentación del uso está dada por la complejidad de la entidad y el tipo de actividad. A continuación, se presentan los dos métodos:

La diferencia fundamental entre ambos métodos es la forma de presentación de las cuentas que conforman el costo de ventas y los gastos de administración o venta. Dado que la norma no exige ninguna forma en particular de presentación, deja en cabeza de la administración la selección de la que considere más relevante y fiable (párrafo 105), es necesario que se analice detalladamente cada una de ellas para determinar la conveniencia de su utilización y así escoger aquella que ofrezca más ventajas para la toma de decisiones.

Estado de resultados bajo el método de la naturaleza de los gastos. La forma de presentación de los resultados en este método está muy relacionado con lo que se discutió en el numeral 3.1, pues el objetivo planteado por las normas internacionales es el de agrupar aquellos conceptos que tienen una característica similar, es decir, entendiendo naturaleza como una clase o especie que tiene las mismas particularidades. Este método considera que los conceptos de costo y/o gasto que se consumen en el área productiva, son similares a los consumidos en las áreas de administración, de ventas, logística u otros meramente de gestión; considera que, por ejemplo, todos los beneficios que se pagan a los empleados tienen la misma naturaleza y todos se pueden agrupar para efectos de la presentación del estado de resultados. Este método pretende integrar el estado del costo de producción y venta y el estado de resultados, pero no lo logra, en la medida en que quedan mezclados costos y gastos en partidas unificadas y que difícilmente serían separables para hallar el valor exacto de cada uno. Adicionalmente, no es posible determinar la ganancia o utilidad bruta, dada la imposibilidad de separar los gastos y los costos. La ganancia bruta o utilidad bruta es un indicador financiero básico que nos muestra, entre otros aspectos, qué tan rentable es el área roductiva/servuctiva en un período determinado. Este método no exige información adicional; por tanto, no sería necesario preparar un estado del costo de producción y venta, porque al parecer lo tiene incorporado. Sin embargo, al "juntar" todos los recursos consumidos tanto en la operación, como en la administración y las ventas, se desvirtúan las bondades que tiene el estado del costo y se dificulta el análisis de la información, pues no se sabe dónde se consumen los recursos y si hicieron parte del valor de los inventarios o no.

Estado de resultados bajo el método de la función. Es el más cercano en estructura al modelo utilizado hoy en Colombia, en el cual se presenta de manera separada la cuenta del costo de ventas. Con este método se pueden perfectamente separar los gastos del período y los costos del producto, y de esta manera identificar el importante concepto de utilidad o ganancia bruta. Este método es coherente en su definición con las clasificaciones hechas en la NIC 2, pues separa los costos de producción inherentes a las unidades vendidas de los gastos de administración y los gastos de venta (que llama "costos" de distribución); en otras palabras, se especifican las áreas donde se consumieron los recursos. Sin embargo, la NIC 1 se queda corta en la información adicional que deben revelar quienes utilizan el método de la función de los gastos, pues dice que al menos se debe mostrar el importe por gastos de depreciación y amortización y el gasto por beneficios a empleados. Consideramos que la norma debió recomendar la preparación de un estado del costo de producción y venta completo en el cual se detallen los conceptos que le interesa a la norma que se revelen (depreciaciones, amortizaciones y beneficios) y todos los otros recursos consumidos. Sería importante que al momento de reglamentar las NIC/NIIF en Colombia, se haga visible, como regula el Decreto 2649 de 1993, la necesidad de preparar estados del costo de producción y venta como soporte del estado de resultados.

La NIC 2 describe de forma más clara la información que se debe revelar relacionada con los costos y la medición de los inventarios; sin embargo, es muy importante que las revelaciones incluyan no solo la fórmula o técnica de costos utilizada para la valoración de los inventarios sino la base de costeo utilizada (real, estándar), el método de acumulación de costos (procesos, órdenes, etc.), el método de asignación de costos (absorbente, variable, etc.), los criterios definidos para el tratamiento de los desperdicios y demás costos ociosos, para la separación de costos en fijos y variables, para el cálculo de los niveles de operación entre otra información.

Conclusiones

Teniendo en cuenta que intervenir es examinar, censurar, controlar, fiscalizar o tomar parte en un asunto, si el CTCP obra en derecho según las disposiciones explícitas de la Ley 1314 de 2009, nada de lo que tenga qué ver con contabilidad de costos sería tocado por la normatividad que se defina. Sin embargo, después de un análisis detallado de lo que es la contabilidad de costos y su relación con la contabilidad financiera, se puede concluir que este conjunto normativo sí la interviene y la afecta de manera importante y por tanto se debe obrar respetando el espíritu de la norma.

La aplicación de las NIC/NIIF en Colombia implica que se hagan las precisiones conceptuales a que haya lugar, sobre todo en aquellos aspectos en que la norma no es lo suficientemente clara, y que se documenten los procedimientos que se deben desarrollar para aplicar algunas de sus disposiciones; se debe hacer énfasis en lo que tiene qué ver con la separación costo-gasto, la separación fijo-variable, el cálculo del nivel de operación normal, el procedimiento para calcular la tasa de CIF fijos, el procedimiento para determinar los costos no inventariables que deben ser cargados a resultados y la forma de manejar la variación entre los costos estándar y los reales.

La aplicación de las normas internacionales relacionadas con costos e inventarios es una muy buena excusa para que aquellas empresas colombianas que no cuentan con un sistema de información de costos sólido y consolidado, lo desarrollen, pues ello garantiza información confiable y útil para la toma de decisiones. Sin embargo, si en el proceso de convergencia las entidades de regulación no diseñan procedimientos claros que faciliten su interpretación y aplicación, las bondades se pueden ver reducidas.

Referencias

Aguiar-Jaramillo, Horacio; Cadavid-Arango, Luis Alberto; Cardona-Arteaga, John; Carvalho-Betancur, Javier Alonso; Jiménez-Quintero, Javier & Upegui-Velásquez, María Eugenia (1998). Diccionario de términos contables para Colombia. Medellín: Editorial Universidad de Antioquia. [ Links ]

Amat, Oriol & Soldevila, Pilar (2011). Contabilidad y gestión de costes. Barcelona: Profit Editorial. [ Links ]

Asociación Española de Contabilidad y Administración de Empresas, AECA (2000). Glosario iberoamericano de contabilidad de gestión. Madrid: Ediciones AECA. Disponible en: http://www.observatorio-iberoamericano.org/Relacion_de_Terminos_Glorario_Iberoam.htm [ Links ]

Asociación Nacional de Empresarios de Colombia, ANDI. Encuesta de opinión industrial conjunta. Disponible en: http://www.andi.com.co/pages/prensa/comunicados_prensa_detalle.aspx?Id=490 [ Links ]

Barfield, Jesse T.; Raiborn, Cecily A. & Kinney, Michael R. (2005). Contabilidad de costos. Tradiciones e innovaciones. México: Thomson Editores. [ Links ]

Carvalho-Betancur, Javier Alonso (2009). Estado de resultados. Procesos contables. Bogotá: ECOE Editores. [ Links ]

Colombia (1993). Decreto 2649 de 1993, por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. Diario Oficial, 41.156, 29 de diciembre de 1993. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=9863 [ Links ]

Colombia (1993). Decreto 2650 de 1993, por el cual se modifica el Plan Único de Cuentas, PUC, para los comerciantes. Diario Oficial, 41.156, 29 de diciembre de 1993. [ Links ]

Colombia (2009). Ley 1314 de 2009, por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Diario Oficial, 47.409, 13 de julio de 2009. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley/2009/ley_1314_2009.html [ Links ]

Consejo Técnico de la Contaduría Pública, CTCP (2012). Direccionamiento estratégico del proceso de convergencia de las normas de contabilidad e información financiera y de aseguramiento de la información, con estándares internacionales. Bogotá: Ministerio de Comercio, Industria y Turismo. [ Links ]

Cuervo-Tafur, Joaquín & Osorio-Agudelo, Jair (2006). Costeo Basado en Actividades, ABC y Gestión Basada en Actividades, ABM. Bogotá: ECOE Ediciones. [ Links ]

Duque-Roldán, María Isabel; Muñoz-Osorio, Lina María & Osorio-Agudelo, Jair Albeiro (2011). El estado del costo de producción y venta y el estado de resultados en las Normas Internacionales de Información Financiera - NIIF/IFRS. Revista Contaduría Universidad de Antioquia, 58-59, 1328. Medellín, Colombia. Disponible en: http://aprendeenlinea.udea.edu.co/revistas/index.php/cont/article/viewFile/14627/12783 [ Links ]

Duque-Roldán, María Isabel; Osorio-Agudelo, Jair Albeiro & Agudelo-Hernández, Didier Mauricio (2010). Los inventarios en las empresas manufactureras, su tratamiento y valoración. Una mirada desde la contabilidad de costos. Contaduría Universidad de Antioquia, 56, 61-79. Disponible en: http://aprendeenlinea.udea.edu.co/revistas/index.php/cont/article/viewFile/14693/12846 [ Links ]

Gómez, Óscar (2005). Contabilidad de costos. Bogotá: McGraw-Hill Editores. [ Links ]

Hansen, Don R. & Mowen, Maryanne M. (1996). Administración de costos: contabilidad y control. México: International Thomson Editores. [ Links ]

Hernández, Jaime A. (2009). Derecho de petición sobre la Ley 1314 y otras materias conexas. Disponible en: http://actualicese.com/actualidad/2009/11/26/derecho-de-peticion-sobre-la-ley-1314-de-2009/ [ Links ]

Instituto de Contabilidad y Auditoría de Cuentas, ICAC (2000). Resolución ICAC del 9 de mayo de 2000. [ Links ]

International Financial Reporting Standards Foundation, IFRSF (2011). Normas internacionales de información financiera. Reino Unido. [ Links ]

Legis (2012). Plan Único de Cuentas, PUCLegis 2013. Bogotá: Legis Editores. [ Links ]

Osorio, Óscar M. (1992). La capacidad de producción y los costos. Buenos Aires: Ediciones Macchi. [ Links ]

Osorio, Óscar M. (1996). La teoría general del costo y la teoría contable. Revista Contaduría Universidad de Antioquia, 29, 115-137. [ Links ]

Pabón-Barajas, Hernán (2010). Fundamentos de costos. Bogotá: Alfaomega. [ Links ]

Polimeni, Ralph S.; Fabozzi, Frank J. & Adelberg Arthur H. (1994). Contabilidad de costos. Conceptos y aplicaciones para la toma de decisiones gerenciales. Bogotá: Editorial McGraw-Hill. [ Links ]

Ripoll, Vicente M. (coord.) (1996). Contabilidad de gestión avanzada: planificación, control y experiencias prácticas. Madrid: Editorial McGraw-Hill. [ Links ]

Sinisterra-Valencia, Gonzalo (2007). Contabilidad de costos. Bogotá: ECOE ediciones. [ Links ]