Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.15 no.37 Bogotá Jan./June 2014

Bases de medición: correspondencia entre las Normas Internacionales de Información Financiera, los Estándares Internacionales de Valuación y el contexto actual colombiano*

Measurement Basis: The Link between the International Financial Reporting Standards, the International Valuation Standards and the Current Colombian Context

Bases para aferição: correspondência entre as Normas Internacionais de Informação Financeira, os Padrões Internacionais de Avaliação e o contexto atual colombiano

Martha Liliana Arias-Bello

Contadora pública, Pontificia Universidad Javeriana. MBA, Universidad de los Andes. Docente investigador, Departamento de Ciencias Contables de la Pontificia Universidad Javeriana. Consultora, Contaduría General de la Nación. Exasesora del Consejo Técnico de la Contaduría Pública, CTCP. Consultora para la implementación de estándares internacionales NIC-NIIF y planeación estratégica de negocios. Conferencista de NIIF-NIC. Correo electrónico: liliana.arias@javeriana.edu.co

Aracely del Socorro Sánchez-Serna

Contadora pública y licenciada en matemáticas, Pontificia Universidad Javeriana. Magíster en gestión financiera internacional, Universidad Santo Tomás de Chile. Docente e investigadora de planta, Pontificia Universidad Javeriana en pregrado y posgrado. Correo electrónico: a-sanchez@javeriana.edu.co

*El presente documento hace parte del proyecto de investigación Pertinencia de los estándares internacionales de valuación emitidos por el IVSC [International Valuation Standards Council] y las prácticas actuales de valuación de activos aplicadas en Colombia en la preparación de la información financiera bajo NIIF, del grupo de investigación Integración y Contexto Contable, del Departamento de Ciencias Contables de la Pontificia Universidad Javeriana.

Fecha de recepción: 30 de octubre de 2013 Fecha de aceptación: 11 de marzo de 2014

Para citar este artículo

Arias-Bello, Martha Liliana & Sánchez-Serna, Aracely del Socorro (2014). Bases de medición: correspondencia entre las Normas Internacionales de Información Financiera, los Estándares Internacionales de Valuación y el contexto actual colombiano. Cuadernos de Contabilidad, 15 (37), 25-53.

Resumen

Los Estándares Internacionales de Información Financiera emitidos por el International Accounting Standards Board, IASB, constituyen un factor clave en el proceso de internacionalización de los mercados, conducente a garantizar información común como soporte en la movilización de capitales. Uno de los factores de gran importancia en la preparación de la información es el relativo a la medición contable. Bases de medición como el valor razonable imponen grandes retos de valuación en especial en economías en las que los mercados no están suficientemente desarrollados ni son profundos. Por tanto, las exigencias de medición requieren procesos de valuación de calidad que minimicen posibles distorsiones del valor; sin duda, una oportunidad para los Estándares Internacionales de Valuación. A partir de las definiciones del IASB, del International Valuation Standards Council, IVSC, y las directrices actuales colombianas sobre bases de medición, hay una mayor correspondencia entre las definiciones de valor razonable de las NIIF, la definición de valor de mercado de los IVSC y las definiciones de valor de realización, precio justo de intercambio, valor comercial, valor de mercado y valor de oportunidad de las directrices colombianas. Por su parte, las definiciones con menor nivel de correspondencia son costo amortizado, valor especial y valor razonable de los IVS.

Palabras claves autor: medición; valuación; NIIF; IVS; valor razonable

Palabras claves descriptor: medición; valuación; información financiera; normas internacionales de contabilidad; normas internacionales de valoración

Clasificación JEL m 41, g 12, g 30

Abstract

The International Financial Reporting Standards issued by the International Accounting Standards Board (IASB) are a key factor in the internationalization process of the markets, leading to guaranteeing common information as support for the raising of capital. A very important factor in the preparation of the report is the accounting basis. Measurement basis such as fair value impose great valuation challenges, especially for economies in which the markets are not deep and developed enough. Thus, the measurement requirements call for quality valuation processes that minimize any possible distortion of the value; an opportunity for the International Valuation Standards, without a doubt. Based on the definitions of the IASB, the International Valuation Standards Council (IVSC) and the current Colombian principles on measurement basis, there is a stronger link between the fair value definitions of the IFRS, the definition of market value of the IVSC, and the definitions of net realizable value, fair trade value, commercial value, market value and opportunity cost of the Colombian principles. In turn, the definitions with a weaker link are amortized cost, special value and fair value of the IVS.

Key words author: measurement; valuation; IFRS; IVS; fair value

Key words plus: medicion; valuation; financial information; international accounting standards; international valuation standards

Resumo

Os Padrões Internacionais de Informação Financeira emitidos pelo International Accounting Standards Board, IASB, constituem fator-chave no processo de internacionalização dos mercados, visando garantir a informação comum como suporte na mobilização de capitais. Um dos fatores de grande importância no preparo da informação é o que diz respeito da aferição contábil. Bases de aferição como o valor razoável impõem grandes desafios para a avaliação em especial em economias nas que os mercados não estão suficientemente desenvolvidos nem são profundos. Assim, as exigências da aferição requerem processos de avaliação de qualidade que minimizem possíveis distorções do valor; sem dúvida, uma oportunidade para os Padrões Internacionais de Avaliação. A partir das definições do IASB, do International Valuation Standards Council, IVSC, e as diretrizes atuais colombianas sobre bases de aferição, tem maior correspondência entre as definições de valor razoável das NIIF, a definição de valor de mercado dos IVSC e as definições de valor de realização, preço justo de troca, valor comercial, valor de mercado e valor de oportunidade das diretrizes colombianas. Por sua parte, as definições com menor nível de correspondência são custo amortizado, valor especial e valor razoável dos IVS.

Palavras-chave autor: aferição; avaliação; NIIF; IVS; valor razoável

Palavras-chave descritor: medición; avaliação; informações financeiras; normas internacionais de contabilidade; normas internacionais de avaliação

Introducción

Las Normas Internacionales de Información Financiera emitidas por el International Accounting Standards Board, IASB, se han convertido en un tema universalmente analizado y que se viene aplicando gradualmente en muchos países. La necesidad de tener condiciones contables uniformes y, en consecuencia, información financiera fácilmente entendible por diferentes usuarios, en cualquier lugar del mundo, ha sido el derrotero de los organismos que están liderando este proceso internacional (Arias & Sánchez, 2011).

El presente documento constituye un resultado parcial del proyecto de investigación,1 que analiza el nivel de correspondencia de las bases de medición establecidas en las NIIF, los IVS y las directrices de valuación en Colombia, como punto de partida en la determinación de la pertinencia de los Estándares Internacionales de Valuación y las prácticas de valuación en Colombia, para la preparación de la información financiera bajo NIIF. El fundamento metodológico del documento es un análisis comparativo riguroso de las bases de medición, a partir de las definiciones que expone cada referente y los avances teóricos sobre valuación y medición contable, para identificar diferencias y similitudes entre ellas. Adicionalmente, el resultado de este análisis es un insumo de gran importancia para el objetivo del proyecto de investigación, pues no hay un documento que muestre la correspondencia estos referentes internacionales y los enfoques de medición contable establecidos en Colombia.

Medición y valuación

En el contexto del desarrollo del proyecto de investigación Pertinencia de los estándares internacionales de valuación emitidos por el IVSC y de las prácticas actuales de valuación de activos aplicadas en Colombia en la preparación de la información financiera bajo NIIF, se identifican algunos conceptos que son la piedra angular de la valuación y que constituyen elementos básicos en el proceso de valuación, estos son: precio, valor y costo. Se parte de las definiciones que se encuentran en los Estándares Internacionales de Valuación - IVS (Arias & Sánchez, 2011):

Precio. Describe el monto pedido, ofrecido o pagado por un bien o servicio. Debido a la capacidad financiera, las motivaciones o intereses particulares de un determinado comprador o vendedor, el precio pagado por los bienes o servicios puede ser distinto del valor que podría ser atribuido a los productos o servicios de otros agentes. El precio es un hecho (una realidad objetiva) y constituye una indicación de un valor relativo, puesto por un comprador o vendedor particular sobre los productos o servicios, en determinadas circunstancias.

Costo. Es el monto requerido para crear o producir el bien o servicio. Cuando ese bien o servicio ha sido completado, su costo es un hecho. El precio está relacionado con el costo, porque los precios pagados por un bien o servicio se convierten en su costo para el comprador.

Valor. No es un hecho, pero es una estimación del precio probable que se puede pagar por los bienes y servicios en un intercambio, o también una medida de los beneficios económicos de la posesión de esos bienes o servicios.

Las definiciones de precio y valor usadas por los Estándares Internacionales de Valuación corresponden a acepciones que tienen una connotación específica de aplicación en estos estándares.

El recorrido histórico del concepto de valor y precio es muy amplio. Un estudio muy completo realizado por Juan C. Cachanosky (1994), titulado Historia de las teorías del valor y del precio, hace un recorrido desde Aristóteles hasta los marginalistas, expresa que históricamente las definiciones de valor y precio han estado asociadas a los conceptos de valor de uso y valor de cambio. El valor de uso de una mercancía se entiende como la satisfacción o placer que su posesión da a una persona y el valor de cambio de una mercancía como la cantidad de otras mercancías que se pueden obtener a cambio de ella. En resumen, el estudio expone:

La teoría del valor y del precio nació dentro del terreno de la ética. Los primeros filósofos trataban de responder a problemas de justicia y por ello se preguntaban qué era el 'precio justo'. En esta primera etapa los filósofos no se preguntaban qué era un precio o cómo se determinaba y fluctuaba. Esta doctrina nació con Aristóteles y fue continuada por los escolásticos durante muchos años. De todas maneras, con el fin de determinar qué es el precio justo los escolásticos comenzaron a introducir más análisis. Ellos lentamente empezaron a explicar qué era un precio y cómo se determinaba, con muchas imprecisiones pero logrando grandes avances. En especial la escuela de Salamanca realizó importantes adelantos analíticos. En sus análisis estaban mezclados conceptos subjetivos, objetivos y éticos, pero de todas maneras fueron un importante progreso para la ciencia económica.

Después de una etapa ética se pasa a una de teoría pura donde las consideraciones de justicia quedan en un segundo plano. Los economistas clásicos son los que dieron nacimiento a esta etapa de análisis teórico y sistemático de la ciencia económica pero cometieron el error de concluir que los costos determinaban los precios y cayeron en un círculo vicioso del cual no pudieron salir. Los marginalistas intentaron dar una solución al problema pero no todos lo lograron. Los marginalistas ingleses y suizos terminaron con una solución ecléctica en la que concluían que los precios no estaban determinados solo por los costos como sostenían los clásicos y tampoco estaban determinados solo por la utilidad marginal. Para ellos los precios estaban determinados por un factor subjetivo (utilidad marginal) y un factor objetivo (costos). Por su parte los marginalistas austríacos dieron un vuelco de 180 grados respecto de los clásicos concluyendo que la utilidad marginal es la única determinante de los precios (Cachanosky, 1994).

Conforme a lo expuesto, el proceso de valoración involucra un nivel de subjetividad, el cual depende de los propósitos de las valoraciones. Hay diferentes escenarios en el uso de las valoraciones, por ejemplo, situaciones como negociaciones de compra y venta, tasaciones para pago de impuestos y para propósitos contables financieros, los supuestos y variables son distintas en el proceso de valuación.

María del Carmen Pérez-López (2005), en su tesis doctoral La influencia del valor razonable de los muebles inmuebles en el análisis de los estados financieros de la empresa inmobiliaria, hace una exposición de las opiniones de algunos autores sobre el enfoque de valoración, en la que hace evidente el nivel de subjetividad que imponen los procesos de valuación:

Requena (1977, p. 195) indica, de forma expresa, que 'la valoración económica resulta eminentemente subjetiva como consecuencia del conjunto de factores que, condicionando al precio de los bienes, hacen que este no sea de carácter unívoco, es decir, una propiedad intrínseca de los mismos, sino el resultado de diversas circunstancias de espacio y tiempo, propiedades físicas y técnicas, gustos, etc. que los define'. Torres (2002, p. 1001) entiende que el valor 'no es un cristal, transparente e invariable; es la piel de un pensamiento vivo y puede variar enormemente su color y contenido de acuerdo a las circunstancias y al tiempo en que es usado'.

Hernando, Rodríguez y Carmelitano (1999, p. 363) consideran la valoración como 'un proceso abstracto por el cual se miden las características de un bien y del entorno en el que se sitúa en un momento determinado, y se expresa en unidades monetarias'. Puede entenderse en este carácter abstracto cierta subjetividad.

Cañibano (1979, p. 109) considera que la participación de un sujeto implica una subjetividad que no puede eliminarse a través de un conjunto de reglas, por dos motivos: el ascenso de los precios y la diversidad de objetivos informativos por los que se requiere la valoración que implican aplicar diferentes bases valorativas.

Para Becker (1985, p. 193), el hecho de que un bien pueda tener distintos valores supone la inexactitud de la valoración; no obstante, dicha valoración debe realizarse conforme a la realidad, determinando el criterio a seguir de un modo objetivo conforme a las cualidades del elemento. De aquí que deba prevalecer el principio de prudencia y tenga que valorarse por el precio de adquisición o valor de mercado cuando este último sea inferior.

...Sanjurjo (1999, p. 22), quien considera que la subjetividad inherente a la valoración puede y debe ser reducida a través de un análisis exhaustivo de los datos que se tienen de partida, requerir la opinión de expertos para contrastar las hipótesis de futuro y aplicar varios métodos de valoración (...)' (Pérez-López, 2005, pp. 185-186).

En este mismo sentido, Vicente Montesinos-Julve (1978) expone que la valoración es un tipo especial de medición, encaminada a expresar numéricamente la postura subjetiva de los individuos frente a determinados cursos de acción. Esta postura se inspira en los planteamientos del profesor Richard Mattessich, quien define la medición como la asignación de numerales a los objetos o acontecimientos según ciertas reglas, para el caso de la valoración establece que esta se efectúa para expresar preferencias con respecto a acciones particulares. Montesinos-Julve establece entonces que la valoración es un proceso altamente subjetivo de individuos frente a determinados cursos de acción. De igual manera, este autor acude a los planteamientos de Louis Goldberg (1965), quien expone que la valoración implica un doble proceso de abstracción, en el sentido valor — base de referencia — medida de la que se desprende que la medición solo se efectúa sobre una evidencia observada que, a su vez, es un subrogado del elemento subjetivo del proceso de valoración.

En la apreciación de estos autores, el componente de subjetividad que revisten los procesos de valoración es coincidente. Las valoraciones tienen distintas finalidades, lo cual puede conllevar diferentes enfoques, procedimientos, metodologías y premisas, que sustentan el componente subjetivo. Particularmente, desde el enfoque de los requerimientos de medición contable, específicamente con las estimaciones de valor razonable, se evidencia que esta base de medición es coincidente con la teoría de valor de cambio y dista de los planteamientos del valor de uso, lo que ratifica la perspectiva de mercado que imponen las mediciones de valor razonable en el contexto del modelo internacional (Sánchez & Arias, 2012).

La medición forma parte del proceso contable en la descripción de los hechos económicos de manera cuantitativa. Para ello se hace necesario seleccionar el objeto o hechos a medir y el o los atributos que mejor los representen. Para el profesor Yuji Ijiri (1967), lo más importante de la medición consiste en elegir "un conjunto especial de símbolos llamados números para este fin particular y establecer una relación entre ellos. Podemos, pues, tomar un número y asignarlo como símbolo del objeto en cuestión como si este tuviera una propiedad representada por aquel que es independiente de las propiedades que otros objetos tienen" (Gómez-López, 2011).

Ijiri (1966) también expone que "The basis of Accounting is Measurement. The data which result from the accounting measurement system are presumably reported to some user or group of user. These individuals or groups then use these data as a basis for decision which underlie the allocation of economic resources"; en este orden, la medición constituye un factor determinante en la utilidad de la información y en su fiabilidad.

De igual forma, hace algunas décadas, Mattessich, en su libro Accounting and Analytical Methods; Measurement and Projection of Income and Wealth in the Micro- and Macro-economy, de 1964 (versión castellana 2002), expresó que el uso de los conceptos teóricos de la medición no ha sido adecuadamente analizado, por lo que es necesario dar un tratamiento adecuado a la medición, por ejemplo, mediante el uso de desarrollos de otras disciplinas (Fernández & Barbei, 2006; Arias & Sánchez, 2011).

En contraste con los planteamientos de subjetividad expuestos por los diferentes autores, Montesinos-Julve (1978) expone que sí es posible una valoración desde una base objetiva, de acuerdo a las siguientes circunstancias:

(...) a) Cuando no existe un mercado suficientemente amplio para fijar un precio independiente al objeto en cuestión, la base evidencial solo existe cuando se ha logrado un acuerdo sobre su precio. De esta forma, la base de referencia objetiva, evidente, para la medición de valor de una empresa, solo existe cuando comprador y vendedor convienen un precio y se comprometen a efectuar la transacción.

b) Por el contrario, cuando se dispone de un mercado de compra-venta del objeto, entonces la base de referencia objetiva está constituida por los precios a los cuales se llevan a cabo los intercambios, independientemente de que el sujeto interesado en valorar efectúe o no transacciones sobre el objeto considerado. Así, por ejemplo, el valor de unas mercancías puede medirse con referencia al precio pagado por ellas en el mercado, aun cuando estas no hayan sido objeto reciente de transacción por parte del sujeto que las posee. En ambos casos existe una evidencia empírica ajena al sujeto en cuyo interés quiere determinarse el valor del objeto, representada, en a), por el acuerdo sobre el precio al que se efectúan la transacción comprados y vendedor (uno de los cuales, o los dos, simultáneamente, son los interesados en valorar); en el caso b), la evidencia está constituida por los precios acordados en el mercado, haya actuado en él, o no, el sujeto para el cual se lleva a cabo la valoración (...) (negrilla fuera del texto).

Estos planteamientos se convierten en el fundamento del análisis y la argumentación de la contrastación de las bases de medición definidas en las Normas Internacionales de Información Financiera, los criterios de los Estándares Internacionales de Valuación y los criterios establecidos en Colombia. Criterios como los niveles de objetividad o subjetividad que imponen mediciones como valor razonable del modelo NIIF, valor razonable del modelo IVS, mediciones del valor de uso, valor de reposición, valor específico, valor especial.

Ahora bien, la medición se centra en dos momentos del proceso contable: la medición inicial y la medición posterior. La medición inicial corresponde a la cuantificación de los hechos económicos que son susceptibles de ser reconocidos en la contabilidad y que impactan la situación financiera y económica de la entidad, bien sea como activos, pasivos, patrimonio, ingresos, costos o gastos, en el contexto de las definiciones establecidas de los mismos en el marco conceptual. Por su parte, la medición posterior corresponde al proceso de actualización del valor de los elementos de los estados financieros (Arias & Sánchez, 2011).

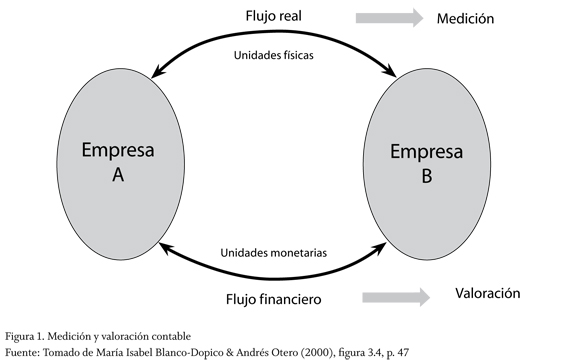

Según María Isabel Blanco-Dopico (2000), la función de medición inicial da como resultado una serie de magnitudes de carácter heterogéneo que necesariamente deberán ser homogeneizadas, es decir, deberán referirse a un patrón de medida común. La homogeneización se consigue mediante la actualización de la valoración. La medición y la valoración se encuentran íntimamente relacionadas; esta vinculación resulta aún más patente en el ámbito contable, pues ambas se conjugan en la resolución de un mismo problema: el de la homogeneización de las magnitudes (Gómez-Guzmán, Pinzón-Daza, Bustamante-Restrepo, Valdés-Orjuela, Sandoval-Sáenz & Soler-Rosas, 2010). Se puede entender por medición la cuantificación de los flujos reales de acuerdo con ciertas reglas, mientras que por valoración se entiende la expresión monetaria de los atributos cuantitativos antes mencionados, lo que reduce a una sola unidad de cuenta (el dinero) el valor de todas las magnitudes que intervienen en las transacciones económicas, lo que facilita su homogeneización (Blanco, 2000). Esta autora identifica como atributos cuantitativos de los flujos reales entre otros kilos, horas de trabajo, kilovatios contratados o consumidos, etc.

La medición posterior se convierte en un paso fundamental del proceso contable para efectos de actualizar las magnitudes reconocidas en el momento en el que se incorporan las transacciones en la contabilidad por primera vez, para efectos de mostrar la información acorde a los cambios presentados en la posición financiera de la empresa (Arias & Sánchez, 2011).

2. Contexto de los referentes

A continuación, se realiza una exposición breve del contexto de los referentes de este análisis, para establecer su enfoque y desarrollos actuales respecto a los procesos de valuación.

2.1. Estándares Internacionales de Información Financiera, emitidos por el IASB

Los Estándares Internacionales de Información Financiera emitidos por el IASB se convierten en una estrategia del proceso de internacionalización, conducente a garantizar información común para los participantes de los mercados (Arias & Sánchez, 2011). En este enfoque, uno de los criterios de gran importancia para la preparación de la información es el relativo a la medición de los hechos económicos y los elementos de los estados financieros; bases de medición como el valor razonable expuesto por este modelo, imponen grandes retos de valuación en especial en economías con mercados no suficientemente desarrollados, ni profundos.

En el año 2011, IASB emite la NIIF 13 sobre mediciones de valor razonable, estándar que se enfoca en dos objetivos básicos: primero, suministrar una mayor orientación sobre la aplicación de este criterio de medición de una manera menos compleja, dada su aplicación transversal en el modelo IASB; y segundo, disminuye la brecha existente entre las NIC/NIIF y los USGAAP.

En la NIIF 13, la definición de valor razonable enfatiza en un enfoque de mercado y no en una medición específica de una entidad. Al estimar el valor razonable, una entidad utiliza los supuestos que los participantes del mercado utilizarían al fijar el precio del activo o pasivo en condiciones de mercado presentes, incluyendo supuestos —por ejemplo— sobre el riesgo. En consecuencia, la intención de una entidad de mantener un activo o liquidar o satisfacer de otra forma un pasivo no es relevante al medir el valor razonable; esta estimación se enfoca desde una transacción de intercambio hipotética.

La NIIF explica que una medición del valor razonable requiere que una entidad determine el activo o pasivo concreto a medir; para un activo no financiero, el máximo y mejor uso del activo y si el activo se utiliza en combinación con otros activos o de forma independiente; el mercado en el que una transacción ordenada tendría lugar para el activo o pasivo; y la(s) técnica(s) de valoración apropiada(s) al medir el valor razonable.

Las técnicas de valoración utilizadas deben maximizar el uso de datos de entrada observables relevantes y minimizar los datos de entrada no observables; estas pueden tener un enfoque de mercado, de ingreso o de costo. Los datos de entrada de la técnica de valoración empleada deben ser congruentes con los datos

de entrada que un participante de mercado utilizaría al fijar el precio del activo o pasivo.

A partir de los datos de entrada de las técnicas de valoración, las mediciones de valor razonable se clasificarán en: Nivel 1, si los datos de entrada responden a datos directamente observables del mercado de activos o pasivos idénticos; Nivel 2, si los datos de entrada responden a datos directamente observables del mercado de activos o pasivos similares; y Nivel 3, si los datos de entrada no son observables directamente del mercado. Las exigencias de revelación frente a las mediciones de valor razonable son rigurosas, en especial en las estimaciones clasificadas en el Nivel 3 y Nivel 2.

2.2. Estándares internacionales de valuación emitidos por el IVSC

La crisis financiera ha impulsado una serie de reacciones en distintos frentes mundiales. Los organismos internacionales encargados de la estabilidad de los mercados han replanteado sus funciones, con el propósito de optimizar su rol internacional. Producto de ello, el International Valuation Standards Council, IVSC, en marzo de 2013 emitió el Plan estratégico y operativo 2011-2012 y 2012/13, con el objetivo de posicionar este organismo mundial, debido a la importancia del proceso de valuación para el sistema financiero y la economía en general. Desde 2008, este organismo inició un proceso de reestructuración encaminado a proyectar un liderazgo en materia de valuación internacional. Su visión es lograr un reconocimiento global para la profesión de avaluadores, al establecer un marco de orientaciones sobre las mejores prácticas de valuación de distintas clases de activos y pasivos, que fundamenten las decisiones de las diferentes partes interesadas (Arias, 2011b).

Esta misma autora establece que el plan estratégico y operativo definido para los años 2012 y 2013 se encamina al desarrollo de cuatro objetivos fundamentales: 1. Ser el normalizador internacional de la profesión de valuación. 2. Liderar el desarrollo global de la profesión de valuación. 3. Ser una voz influyente en nombre de la profesión de valuación global y 4. Mejorar la gobernanza del IVSC y sus operaciones (Arias, 2011b).

La normalización internacional de la profesión de avaluadores implica trabajo en el desarrollo y divulgación de estas directrices, a partir de un debido proceso, que garantice una participación mundial activa que valide los planteamientos propuestos. El propósito de liderar la profesión de los avaluadores implica agremiar los profesionales, establecer una conducta ética, valores y habilidades de reconocimiento general; lo que es un reto interesante dada la actual dispersión en este entorno, tanto en materia de directrices de aplicación como del perfil de los profesionales que desarrollan actividades de valuación. La vigorización internacional de este organismo impone retos y oportunidades, tanto para los profesionales como para la academia, al exigir conocimientos, habilidades y conductas mínimas para un desempeño de alto nivel (Arias, 2011b).

Actualmente, los Estándares Internacionales de Valuación están compuestos por (IVSC, 2013):

(...) Marco IVS. Sirve como un preámbulo a todas las demás normas IVS. El Marco IVS establece principios y conceptos que han de seguirse en la aplicación de las demás normas de valoración generalmente aceptadas, etc. El Marco IVS no incluye los requisitos de procedimiento.

IVS Normas Generales. Estas establecen los requisitos para la realización de todas las tareas de valoración, salvo lo dispuesto por la Norma de activo o de una solicitud de valoración. Están diseñados para ser aplicables a las valoraciones de todos los tipos de activos y para cualquier propósito valoración a la que se aplican las normas.

IVS Normas de Activos Los Estándares de Activos establecen los requerimientos de valuación de los activos, modifican o complementan los Estándares Generales e incluyen ilustraciones de cómo los principios en los Estándares Generales son generalmente aplicados a una clase particular de activos. Incluye un comentario el cual suministra una base adicional de información sobre las características de cada tipo de activo que influencia el valor, e identifica los enfoques comunes de valuación y los métodos usados.

IVS Aplicaciones de valoración Aplicaciones de valoración frente a los propósitos comunes de los que se requieren valoraciones. Cada uno incluye requisitos y una sección de orientación. Los requisitos establecidos para cualquier adición o modificación de los requisitos de las Normas Generales, junto con ejemplos de cómo se aplican los principios de las Normas Generales y Normas de activos al realizar las valoraciones para este fin.

Información técnica. Documentos de Información Técnica (TIP) apoyan la aplicación de los requisitos de una o más de las otras normas (...).

Estos estándares son objeto de constante revisión por el IVSC, dados los requerimientos internacionales que sobre esta materia se imponen, en especial para los efectos de la preparación de la información financiera preparada bajo las Normas Internacionales de Información Financiera.

2.3. Directrices de medición en las prácticas actuales de medición en Colombia

Los criterios de valuación existentes en Colombia, que deben ser tenidos en cuenta por las empresas en la valuación y medición de sus activos, pueden ser encontrados en normas generales o en normas específicas. Las normas generales comprenden las Normas de Contabilidad Generalmente Aceptadas y las normas específicas corresponden a las que son emitidas por los diferentes entes de control como las Superintendencias y el Instituto Geográfico Agustín Codazzi.

2.3.1. Principios de Contabilidad Generalmente Aceptados, Decreto 2649 de 1993

En los Principios de Contabilidad Generalmente Aceptados en Colombia, los criterios de la medición están expresados en las normas básicas en el artículo 10. Este incluye, de un lado, la valuación o medición como aspecto básico que busca que tanto los hechos económicos como los recursos que los afecten sean cuantificados en una unidad de medida (Arias & Sánchez, 2011).

Este mismo texto incorpora los criterios de medición aceptados en Colombia: costo histórico, valor actual o de reposición, valor de realización o de mercado y valor presente o descontado.

2.3.2. Superintendencia Financiera

En el primer capítulo de la Circular Básica Contable y Financiera, Circular Externa 100 de 1995, se establecen los criterios de valoración y contabilización de las inversiones en títulos para las entidades sometidas a la inspección, vigilancia y control de la Superintendencia Financiera de Colombia.

2.3.3. Nuevo marco regulativo surgido a partir de la Ley 1314 de 2009

Colombia con miras a participar en la internacionalización de los mercados, ha venido trabajando en la celebración de acuerdos de libre comercio y alianzas estratégicas de comercialización, y en nuevos planteamientos regulativos y estructurales, en busca de la sincronización de los sistemas de información de las organizaciones con los requerimientos de la economía global.

El desarrollo de nuevas posibilidades financieras para las empresas demanda de parte de la regulación contable una constante actualización de sus directrices, que garantice la calidad y pertinencia de la información financiera. En Colombia, luego de la expedición de la Ley 1314 de 2009, se inició el proceso de convergencia de la regulación contable colombiana con estándares internacionales de información financiera y este proceso se convirtió en una prioridad para las entidades de la economía colombiana.

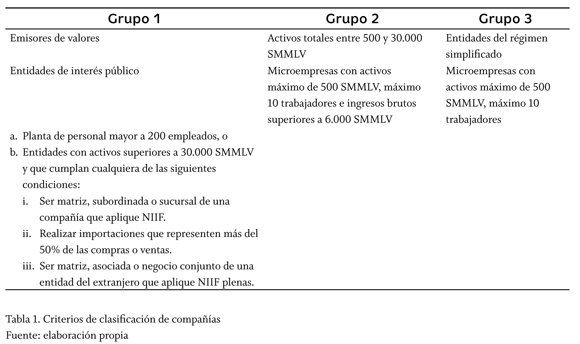

El direccionamiento estratégico de la regulación contable en Colombia estableció tres grupos de empresas clasificadas conforme a las siguientes condiciones:

En consecuencia, los Decretos 2784 y 2706 de 2012 son el punto de partida formal para que las entidades inicien el proceso de convergencia. El primer Decreto contiene las normas para las grandes empresas, que están clasificadas en el grupo 1 y deberán aplicar NIIF plenas el segundo Decreto está orientado a las microempresas clasificadas en el grupo 3.

En diciembre de 2013, se emiten los Decre tos 3017, 3019, 3022, 3023 y 3024, los cuales están orientados a:

Decreto 3017 de 27 de diciembre de 2013. Con este Decreto se designa un miembro del Consejo Técnico de la Contaduría Pública.

Decreto 3019 del 27 de diciembre de 2013. Se modifica el Marco Técnico Normativo de Información Financiera para las Microempresas, anexo al Decreto 2706 de 2012. Decreto 3022 del 27 de diciembre de 2013. Se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 2.

Decreto 3023 del 27 de diciembre de 2013. Se modifica parcialmente el Marco Técnico Normativo de Información Financiera para los preparadores de la información financiera que conforman el Grupo 1 contenido en el anexo del Decreto 2784 de 2012 Decreto 3024 del 27 de diciembre de 2013. Por el cual se modifica el Decreto 2784 de 2012 y se dictan otras disposiciones. Se incorporan las modificaciones de las NIIF hechas por IASB con posterioridad al Decreto 2784 de 2012.

Así las cosas, en Colombia, las empresas inician un proceso de implementación de directrices internacionales, que involucran exigencias de información cualitativa y cuantitativa, y específicamente en las aplicaciones de mediciones diferentes al costo, como la estimación del valor razonable.

2.3.4. Instituto Geográfico Agustín Codazzi

Entidad encargada de estipular el valor comercial de los inmuebles y de autorizar a personas naturales o jurídicas debidamente registradas en las lonjas de propiedad raíz de cada ciudad para ejercer como avaluadores.

Esta entidad emitió la Resolución 620 de 2008 en la que establece los procedimientos y metodologías para los avalúos ordenados en el marco de la Ley 388 de 1997, a fin de generar unos procedimientos unificados, claros y actualizados para que las personas que se encarguen de realizar los avalúos puedan contar con un marco único para su ejecución (Arias & Sánchez, 2011).

2.3.5. Registro Nacional de Avaluadores,

RNA En Colombia, la Lonja de Peritos Avaluadores es la entidad que afilia, capacita a profesionales en avalúos, así como a inmobiliarias, peritos y expertos en derecho inmobiliario, arquitectos, abogados, ingenieros, topógrafos, entre otros y certifica a quienes se capacitan otorgándoles su tarjeta profesional, para poder ser registrados en el Registro Nacional de Avaluadores, RNA.

Este registro habilita al avaluador para el avalúo en bienes como inmuebles, maquinaria, vehículos, negocios, joyas, propiedad intelectual, recursos naturales y otras especialidades.

La Circular Única en el Título IX Capítulo Segundo —Procedimientos del Registro Nacional de Avaluadores— de la Superintendencia de Industria y Comercio, SIC, explica la conformación del Registro Nacional de Avaluadores y el procedimiento de inscripción y actualización en él.

El Ministerio de Desarrollo Económico emitió el Decreto 1420 de 1998, en el cual señala las normas, procedimientos, parámetros y criterios para la elaboración de los avalúos por los cuales se determinará el valor comercial de los bienes inmuebles, para la ejecución de los siguientes eventos:

- Adquisición de inmuebles por enajenación forzosa.

- Adquisición de inmuebles por enajenación voluntaria.

- Adquisición de inmuebles mediante el proceso de expropiación por vía judicial.

- Adquisición de inmuebles mediante el proceso de expropiación por vía administrativa.

- Determinación del efecto de plusvalía.

- Determinación del monto de la compensación en tratamientos de conservación.

- Pago de la participación en plusvalía por transferencia de una porción del predio objeto de ella.

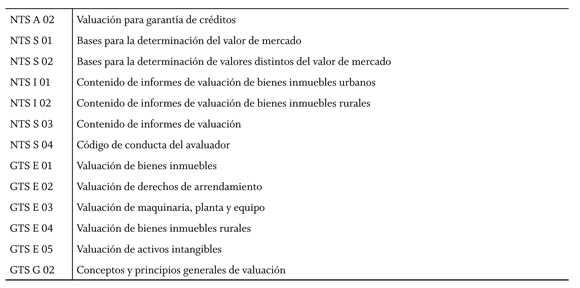

Los Comités Técnicos de Normalización son el polo de creación y también el escenario para el debate de los documentos normativos de la actividad valuatoria y el servicio de avalúos. El Registro Nacional de Avaluadores cuenta con cuatro comités técnicos, que se reúnen periódicamente una vez al mes con el fin de tratar y adelantar el desarrollo de la norma correspondiente.2 Actualmente se han emitido las siguientes Normas Técnicas y Guías Técnicas Sectoriales:

2.4. Correspondencia entre las bases de medición identificadas en los referentes de análisis

En consonancia con las bases de valor identificadas en cada uno de los referentes de análisis, a continuación, se expone la correspondencia encontrada por las autoras y las reflexiones sobre ellas:

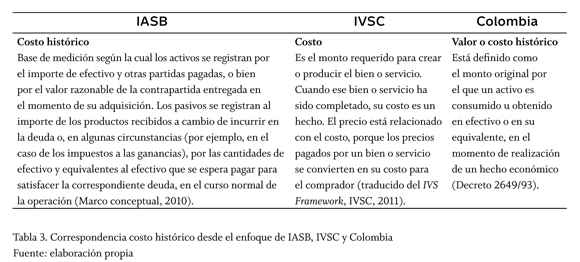

2.4.1. Costo histórico

Al analizar estas tres definiciones, hay una significativa correspondencia al orientarse los tres referentes al monto original bien sea por producción o por adquisición del bien o servicio, que involucra todas las erogaciones atribuibles.

Sin embargo, en el modelo del IASB, la definición del costo puede estar afectada por otros criterios no contemplados por el IVSC, ni por las directrices colombianas, como los costos de desmantelamiento y retiro del elemento, o la rehabilitación del lugar sobre el que se asienta el activo; estos componentes del costo imponen la aplicación de técnicas de medición que permitan prever de manera fiable, en la fecha de la medición, las erogaciones que a futuro en las que deberá incurrir la entidad, para restablecer el lugar o las condiciones en donde operaba el activo. Para ello, desde el enfoque de valuación del IVSC, podrá aplicarse una base de medición como el valor de inversión o valor especial.

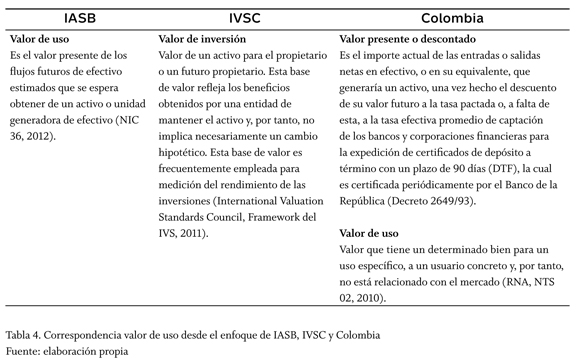

2.4.2. Valor de uso

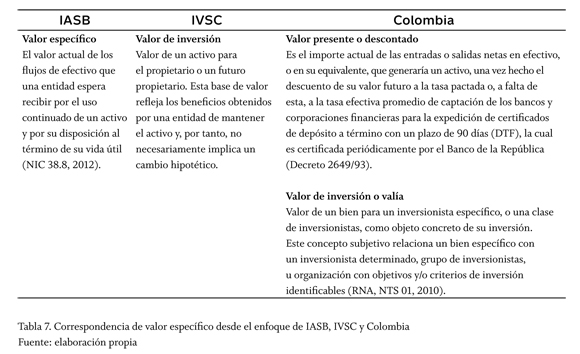

La comparación de estas tres definiciones conduce a establecer que el valor de uso para los efectos de la aplicación de la NIC 36, en la determinación del valor de uso del activo en la medición del valor recuperable, converge con la definición del valor de inversión del IVSC, dado que corresponde a una estimación de valor particular para el propietario, a partir del rendimiento del activo y la generación de beneficios económicos futuros, así como de las salidas de dinero que permitan establecer por medio del descuento de los flujos futuros netos el valor del activo en la fecha de medición.

Respecto del planteamiento establecido en el Decreto 2649/93, si bien esta definición incorpora la misma técnica de descuento de flujos, no establece si estos flujos son proyectados desde una perspectiva del propietario, el mercado o cualquier otro enfoque, lo cual sin duda cambia el resultado final. Adicionalmente, establece la tasa de descuento para determinar el valor presente, al establecer la tasa al DTF, se restringe el valor del activo, impidiendo por ejemplo el uso de la tasa de oportunidad, el costo promedio ponderado de capital, entre otros, los cuales pueden distar de acuerdo a los niveles de riesgo percibidos en el activo.

Esto conduce a que se puedan presentar distorsiones en el valor del activo, al estandarizar la tasa de descuento, lo que produce una sobreestimación o subestimación de los activos. Por el contrario, en lo establecido en la NTS 02, se observa coincidencia respecto a lo establecido en la NIIF, al determinar que es el valor del bien a partir de su uso, con lo cual alude que es distinto al valor de mercado.

En consecuencia, el valor de uso, valor de inversión y el enfoque del valor presente o descontado se proyectan desde la perspectiva de la entidad y no desde una perspectiva de mercado o general, por lo cual —al contrastar estos enfoques a la luz de los planteamientos teóricos— este valor se circunscribe a los planteamientos frente al valor de uso y no al valor de cambio, como lo propone Aristóteles. Adicionalmente, este enfoque de valoración incorpora mayores componentes subjetivos que otras mediciones enfocadas al mercado.

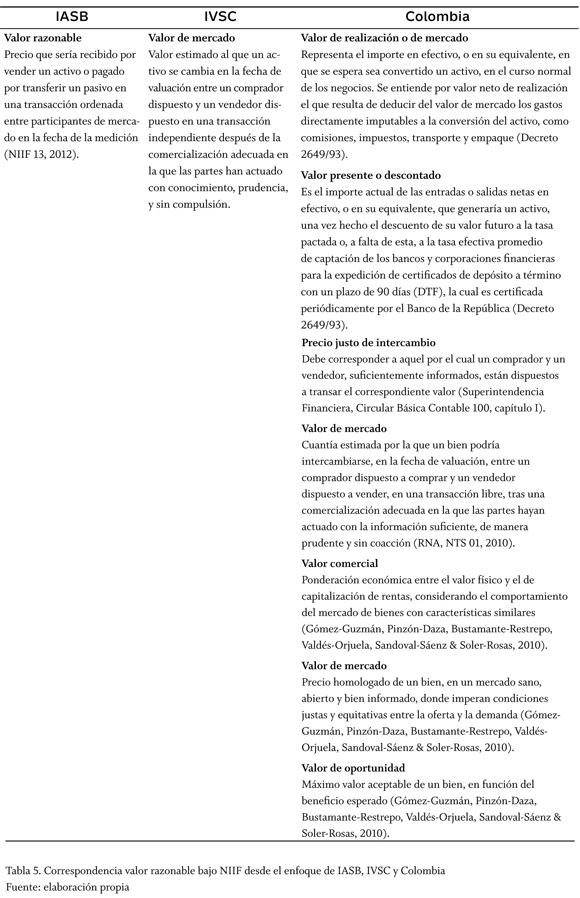

2.4.3. Valor razonable bajo NIIF

La revisión de esta base de medición desde la perspectiva de la NIIF 13, produce varios interrogantes para la clasificación de la correspondencia con los planteamientos de las mediciones del IVS y las directrices colombianas. Respecto de los IVS, hay una base de medición denominada valor razonable que en primera instancia conduciría a pensar en una convergencia, por lo menos nominal. Sin embargo, al ahondar en la conceptualización que esas dos instancias le dan al valor razonable, no hay correspondencia.

Ahora bien, desde los criterios del IVSC, la definición del valor razonable de los estándares de valuación no atiende los criterios del valor razonable de las NIIF 13; se deja explícito en este apartado el porqué no se hace la comparación entre estas dos bases de medición, aun cuando en un apartado posterior se aborda la perspectiva del IVSC sobre el valor razonable. La medición fijada por el IASB en la NIIF 13 establece el valor razonable desde una perspectiva de mercado, es decir, los supuestos de la determinación de este valor deben girar en torno a las consideraciones que el mercado principal o más ventajoso tendrían en cuenta en el momento de transar el bien objeto de medición. No hace referencia a una medición específica para la entidad o únicamente para algunos participantes de la transacción hipotética, sino para el mercado en general, en la medida en que este cumpla la condición de ser organizado, y en donde se realizan transacciones libremente por participantes del mercado debidamente informados, de manera voluntaria y de forma independiente. Por su parte, desde la lógica del IVSC, la definición del valor razonable hace referencia a un valor justo pero únicamente para las partes involucradas en la transacción y no para el mercado en general. Es un concepto menos amplio que el valor de mercado, implica involucrar cuestiones particulares de los participantes, que serían ignoradas en la evaluación del valor de mercado, como las que surgen de la combinación de intereses y generación de sinergias.

De este modo, el valor de mercado señalado en los IVS tiene una importante correspondencia con lo señalado en el concepto de valor razonable del IASB, toda vez que involucra aspectos como intercambio entre participantes del mercado debidamente informados, independientes y de manera voluntaria.

Por su parte, en Colombia, el Decreto 2649 de 1993 hace mención del valor de realización o de mercado, como el importe por el cual un activo sería convertido en efectivo o en su equivalente de efectivo, pero no se hace ninguna alusión respecto de las condiciones en las que se daría ese intercambio, por ejemplo, las condiciones de mercado. Este Decreto también expone el valor presente descontado, como una base de medición, si bien esta definición es más un metodología de valor, que una definición propia de valor, puede corresponder a los criterios del valor razonable de la NIIF 13, específicamente en lo relacionado con el enfoque de ingresos; sin embargo, se distancia, al determinar que la tasa de descuento es la DTF, toda vez que, en muchos casos, esta tasa no reflejaría las condiciones de riesgo y rendimiento exigidas por el mercado al activo objeto de medición.

Por otro lado, de acuerdo con lo establecido en el capítulo primero de la Circular Básica 100 de 1995, la definición de precio justo de intercambio tiene una mayor aproximación a valor razonable, al establecer como premisa que corresponde a una transacción de intercambio entre compradores y vendedores debidamente informados y dispuestos.

Respecto a lo señalado por Instituto Geográfico Agustín Codazzi, IGAC, en relación con valor comercial, valor de mercado y valor de oportunidad, en conjunto se identifican características comunes con el valor razonable del IASB. El valor comercial hace alusión al comportamiento del mercado de bienes con características similares. El valor de mercado hace referencia a un mercado sano, abierto y bien informado, donde imperan condiciones justas y equitativas entre la oferta y la demanda. El valor de oportunidad se refiere al máximo valor aceptable de un bien, en función del beneficio esperado. Al revisar la definición de la Norma Técnica Sectorial colombiana NTS 01, sobre bases para la determinación del valor de mercado, hay una gran coincidencia entre el valor razonable de IASB y la definición de la NTS, dado que se establecen premisas de los participantes del mercado, de la transacción y del mercado que son incluidas en el modelo internacional de IASB.

De lo anterior se puede concluir que las bases de valor tanto la del IVSC como las relacionadas con el contexto colombiano involucran parcialmente las premisas del valor razonable de la NIIF 13 y coinciden en las características de los participantes del mercado, mercado homogéneo y organizado, y máximo y mejor uso. Sin embargo, en ninguno de los casos se hace referencia al precio de salida, mercado principal o mercado más ventajoso y fecha de transacción.

Por último, el enfoque del valor razonable de las NIIF responde a los criterios establecidos por los teóricos respecto del valor de cambio, definido este como la cantidad de otras mercancías que se pueden obtener a cambio de ella.

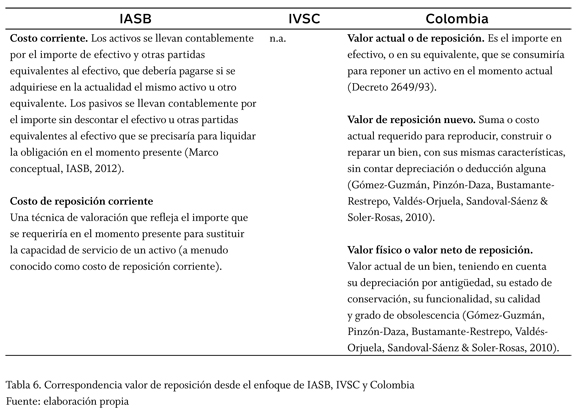

2.4.4. Valor de reposición

De acuerdo con lo establecido por IASB y por el IVSC no se encuentra una orientación específica respecto de la medición de activos por el valor de reposición. En el contexto colombiano, hay una diferencia entre lo establecido en el Decreto 2649/93 y el IGAC, dado que en el mencionado decreto el valor de reposición hace referencia a las erogaciones en las que se tendría que incurrir para reemplazar o reponer el activo en las mismas condiciones, mientras en las orientaciones del IGAC se establece el valor de reposición nuevo y el valor físico o valor neto de reposición. Respecto del valor de reposición nuevo es un valor de reemplazo sin contemplar depreciaciones del activo u otras deducciones, lo cual sí es contemplado en lo definido por valor de reposición en el Decreto 2649/93. Respecto del valor físico o valor neto de reposición hay una coincidencia, dado que involucra depreciación, estado de conservación, funcionalidad, calidad y grado de obsolescencia.

No obstante lo anterior, si se analizan estas definiciones de valor de reposición a la luz de la NIIF 13 sobre valor razonable, este criterio de medición coincidiría con una medición de valor razonable, si las premisas de medición a valor de reposición se circunscriben a las premisas que el mercado en general tendría en cuenta si tomara como referencia esta base de valor, lo cual es coincidente con el enfoque del costo establecido en la mencionada NIIF.

2.4.5. Valor específico

Al analizar los referentes, no hay diferencias sustanciales entre estas definiciones, dado que en todos los casos se hace referencia a los beneficios esperados del activo, bien sea por su uso o por su disposición. El valor específico definido por el IASB tiene un alcance mayor que el valor de uso anteriormente analizado, pues incorpora, además de los beneficios futuros derivados del uso, los provenientes de la venta o disposición del activo.

Al igual que en el enfoque del valor de uso, el valor de inversión está relacionado con la definición de valor de uso de las teorías de valor, orientado este al valor como la satisfacción o placer que su posesión da a una persona (Cachanosky, 1994).

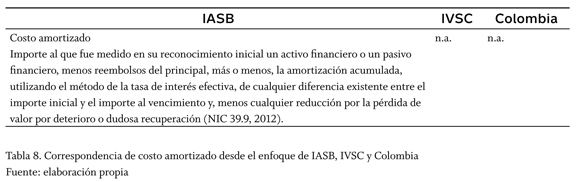

2.4.6. Costo amortizado

El costo amortizado es empleado en el modelo IASB como una técnica de actualización del valor de los activos, específicamente los financieros, mediante la tasa de interés efectiva o tasa interna de retorno, con el propósito de ir amortizando cualquier prima o descuento obtenido en el momento de la adquisición del mismo.

Al contrastar esta definición con los criterios de los IVS, no hay correspondencia con alguna base de valor. Ahora bien, desde lo analizado en el contexto colombiano, esta forma de medición está incorporada en las metodologías para determinar el precio justo de intercambio con la Tasa Interna de Retorno, TIR, base de valor que se contrastó con la definición de valor razonable expuesta por el IASB.

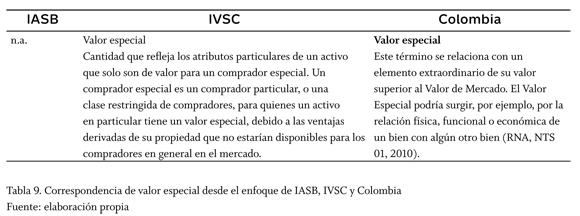

2.4.7. Valor especial

El valor especial establecido por el IVSC y en la NTS 01 es un enfoque más restringido respecto del valor de mercado de ese organismo, dado que esa medición no incorpora las condiciones que tendría en cuenta el mercado en general, sino un grupo particular de compradores que tienen la posibilidad de acceder al activo de manera privilegiada.

Sin embargo, al relacionar el concepto con el valor razonable de la NIIF 13, podría pensarse que bajo este estándar el valor especial del IVS puede ser una medida fiable del valor razonable siempre y cuando ese grupo de compradores corresponda al mercado principal o al mercado más ventajoso.

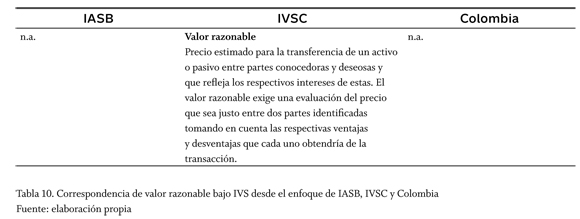

2.4.8. Valor razonable bajo IVS

Como se mencionó en el apartado sobre valor razonable desde el enfoque de las NIIF, la definición del valor razonable desde la lógica del IVSC hace referencia a un valor justo pero únicamente para las partes involucradas en la transacción y no para el mercado en general.

Es un concepto menos amplio que el valor de mercado: implica involucrar cuestiones particulares de los participantes, que serían ignoradas en la evaluación del valor de mercado, como las que surgen de la combinación de intereses y generación de sinergias.

Así las cosas, la definición de los IVS va encaminada a dos partes identificadas y sus respectivos intereses; en cambio, la orientación de las NIIF y en particular de la NIIF 13 obedece a una perspectiva general del mercado y no particular de dos partes específicas. Es posible que dos partes estén libremente negociando, en las condiciones establecidas por el IVS y que la transacción resultante no coincida con la que definirían los demás participantes del mercado. En este orden de ideas, no se cumplirían las condiciones de valor razonable establecidas en las NIIF.

Conclusiones

Las teorías sobre valor desarrolladas a lo largo de la historia, permiten concluir que los procesos de valoración se sustentan en criterios subjetivos que subyacen en los propósitos mismos de valoración y en los agentes que intervienen. Desde las primeras teorías de valor, se identifican dos conceptos fundamentales sobre los cuales se desarrollan teorías posteriores: el valor de uso y el valor de cambio. Se identifica que el valor de uso tiene un mayor tinte subjetivo que el valor de cambio, pero en ambos escenarios la subjetividad es un factor inherente a su estimación.

El proceso de valuación constituye uno de los pilares para la preparación de la información financiera y para la medición de desempeño de las empresas. El uso de metodologías objetivas de valuación es una necesidad imperante para garantizar la calidad y comparabilidad de la información, máxime en economías en las que no los mercados no tienen suficiente desarrollo y profundidad.

El International Valuation Standards Council, IVSC, adelanta un proceso de actualización de los Estándares Internacionales de Valuación; en estos nuevos planteamientos, se evidencia un interés por articular en gran medida sus criterios con los establecidos por el IFRS. Los planteamientos allí expuestos pueden ser un insumo en el proceso de valuación y en la preparación de la información financiera.

En Colombia, los criterios de valuación de activos están básicamente definidos por las Normas de Contabilidad Generalmente Aceptadas (Decreto 2649 de 1993), por las normas emitidas por la Superintendencia Financiera y la Superintendencia Solidaria, el Instituto Geográfico Agustín Codazzi, y el Registro Nacional de Avaluadores. Si bien en julio de 2013 se emitió la Ley 1673, orientada a regular la profesión del avaluador, se requiere una unidad de criterios, como aporte a la disciplina, trabajo que ha venido adelantando la Unidad Sectorial de Normalización de la Actividad Valuatoria y el Servicio de Avalúos (USN AVSA), por medio de los comités y que a futuro se espera tomen mayor fuerza para los propósitos de medición exigidos en las NIIF.

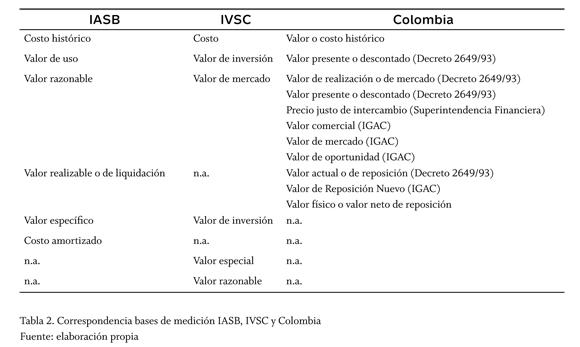

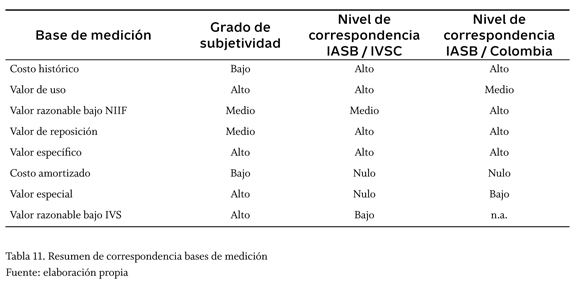

A continuación, se muestra la tabla de correspondencia entre las bases de valor a partir del análisis anteriormente expuesto:

Se han tomado como base de comparación las definiciones de las NIIF, para determinar el grado de correspondencia de lo establecido en los IVS y el contexto colombiano. Conforme al nivel de subjetividad que imponen estas bases de medición, el valor de uso, el valor específico, el valor especial y el valor razonable bajo IVS implican mayores niveles subjetivos dados los enfoques de medición de agentes particulares y no generales; el caso contrario ocurre con las mediciones al costo y al costo amortizado, dado que estas mediciones se establecen a partir de la transacción misma que origina el elemento objeto de medición; por tanto, su valor no es una estimación sino un hecho objetivo que nace de una realidad. Para los escenarios del valor razonable y el valor de reposición, se considera un nivel subjetivo medio, dado que estas mediciones pueden ser alimentadas de datos observables directamente del mercado o de datos no observables directamente del mercado, lo cual en cada caso disminuirá o aumentará, respectivamente, los niveles de subjetividad de la estimación.

Ahora bien, en relación con la correspondencia entre las definiciones y enfoques de las bases de medición, se encontró que la definición del costo, el valor de uso, el valor de reposición y el valor razonable bajo NIIF son las bases de medición con mayor nivel de correspondencia entre los tres referentes.

En el caso particular del valor razonable bajo NIIF, hay bastantes coincidencias entre los criterios establecidos en los tres referentes, bajo los IVSC la definición de valor de mercado y en Colombia las definiciones de valor de realización, precio justo de intercambio, valor comercial, valor de mercado y valor de oportunidad involucran parcialmente las premisas del valor razonable de la NIIF 13, coinciden en las características de los participantes del mercado, mercado homogéneo y organizado, y máximo y mejor uso. Sin embargo, en ninguno de los casos se hace referencia al precio de salida, mercado principal o mercado más ventajoso y fecha de transacción.

Las mediciones de costo amortizado, valor especial y valor razonable bajo IVS tienen menor nivel de correspondencia. En el caso del costo amortizado, los IVS no incorporan esta definición como una base de medición; en el caso colombiano, la Superintendencia Financiera la incluye como una metodología de estimación del precio justo de intercambio.

Al ser el valor razonable una piedra angular en el modelo de normas internacionales de información financiera, la significativa correspondencia entre las definiciones del IVSC y los criterios del contexto colombiano lleva a pensar que estas prácticas de valuación internacionales y locales pueden ser de gran utilidad en la preparación de la información financiera no solo desde la perspectiva de medición sino también desde las revelaciones.

Pie de página

1Proyecto Pertinencia de los estándares internacionales de valuación emitidos por el IVSCy las prácticas actuales de valuación de activos aplicadas en Colombia en la preparación de la información financiera bajo NIIF, vinculado al grupo de investigación Integración y Contexto Contable, del Departamento de Ciencias Contables de la Pontificia Universidad Javeriana.

2http://www.rna.org.co/index.php/normalizacion/95-normalizacion

Referencias

Arias-Bello, Martha Liliana (2011a). ¿Por qué y cómo enseñar derivados en los programas de Contaduría Pública? II Encuentro de Profesores de Contaduría Pública, Convenio de Cooperación Académica. Disponible en: http://es.slideshare.net/coauditoria/por-que-y-como-ensenar-derivados [ Links ]

Arias-Bello, Martha Liliana (2011b). Valuación: otra oportunidad para los contadores. Contrapartida, 349 [en línea]. Disponible en: http://www.javeriana.edu.co/personales/hbermude/contrapartida/index [ Links ]

Arias-Bello, Martha Liliana & Sánchez-Serna, Aracely del Socorro (2011). Valuación de activos: una mirada desde las Normas Internacionales de Información Financiera, los Estándares Internacionales de Valuación y el contexto actual colombiano. Cuadernos de Contabilidad, 12 (30), 95-126. Disponible en: http://revistas.javeriana.edu.co/index.php/cuacont/article/view/3112 [ Links ]

Blanco-Dopico, María Isabel & Otero, Andrés (ed.) (2000). Introducción a la Contabilidad. Contabilidad Financiera I. Madrid: Prentice Hall. [ Links ]

Cachanosky, Juan C. (mayo de 1994). Historia de las teorías del valor y del precio, parte I. Revista Libertas, 20, 1-100. Disponible en: http://www.eseade.edu.ar/files/Libertas/25_4_Cachanosky.pdf [ Links ]

Colombia (1993). Decreto 2649 de 1993, por el cual se reglamenta la contabilidad en general y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. Diario Oficial, 41.156, 29 de diciembre de 1993. Disponible en: http://actualicese.com/normatividad/2001/decretos/D2649-93/1D2649-93.htm [ Links ]

Colombia (1993). Decreto 1420 de 1998, por el cual se reglamentan parcialmente el artículo 37 de la Ley 9 de 1989, el artículo 27 del Decreto-ley 2150 de 1995, los artículos 56, 61, 62, 67, 75, 76, 77, 80, 82, 84 y 87 de la Ley 388 de 1997 y, el artículo 11 del Decreto-ley 151 de 1998, que hacen referencia al tema de avalúos. Diario Oficial, 43.349, 24 de julio de 1998. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=1508 [ Links ]

Colombia (2012). Decreto 2706 de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo de información financiera para las microempresas. Diario Oficial, 48.657, 28 de diciembre de 2012. Disponible en: http://www.akaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=51148 [ Links ]

Colombia (2012). Decreto 2784 de 2012, por el cual se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el Grupo 1. Diario Oficial, 48.658, 29 de diciembre de 2012. Disponible en: http://www.supervigilancia.gov.co/?idcategoria=67553# [ Links ]

Colombia (2013). Decreto 3017 de 2013, por el cual se designa un miembro del Consejo Técnico de la Contaduría Pública. Diario Oficial, 49.016, 27 de diciembre de 2013. [ Links ]

Colombia (2013). Decreto 3019 de 2013, por el cual se modifica el Marco Técnico Normativo de Información Financiera para las microempresas, anexo al Decreto 2706 de 2012. Diario Oficial, 49.016, 27 de diciembre de 2013. Disponible en: http://www.supervigilancia.gov.co/?idcategoria=70327 [ Links ]

Colombia (2013). Decreto 3022 de 2013, por el cual se reglamenta la Ley 1314 de 2009 sobre el Marco Técnico Normativo para los preparadores de información financiera que conforma el Grupo 2. Diario Oficial, 49.016, 27 de diciembre de 2013. Disponible en: http://www.supervigilancia.gov.co/?idcategoria=70328 [ Links ]

Colombia (2013). Decreto 3023 de 2013, por el cual se modifica parcialmente el Marco Técnico Normativo de Información Financiera para los preparadores de información financiera que conforma el Grupo 1, contenido en el Anexo del Decreto 2784 de 2012. Diario Oficial, 49.016, 27 de diciembre de 2013. [ Links ]

Colombia (2013). Decreto 3024 de 2013, por el cual se modifica el Decreto 2784 de 2012 y se dictan otras disposiciones. Diario Oficial, 49.016, 27 de diciembre de 2013. [ Links ]

Colombia (2009). Ley 388 de 1997, por la cual se modifica la Ley 9 de 1989, y la Ley 2 de 1991 y se dictan otras disposiciones. Diario Oficial, 43.091, 18 de julio de 1997. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=339 [ Links ]

Colombia (2009). Ley 1314 de 2009, por la cual se regulan los principios y normas de contabilidad e información financiera y de aseguramiento de información aceptados en Colombia, se señalan las autoridades competentes, el procedimiento para su expedición y se determinan las entidades responsables de vigilar su cumplimiento. Diario Oficial, 47.409, 13 de julio de 2009. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley_1314_2009.html [ Links ]

Colombia (2009). Ley 1673 de 2013, por la cual se reglamenta la actividad del avaluador y se dictan otras disposiciones. Diario Oficial, 48.856, 19 de julio de 2013. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc_ant/ley_1673_2013.htm [ Links ]

Fernández, Liliana E. & Barbei, Alejandro A. (2006). La medición en contabilidad: Un análisis de sus elementos y limitaciones. Actualidad Contable Faces, 9 (2), 75-84. Disponible en: http://www.redalyc.org/articulo.oa?id=25701208 [ Links ]

Gómez-Guzmán, Iván Darío; Pinzón-Daza, Gladys; Bustamante-Restrepo, Liliana; Valdés-Orjuela, Amparo; Sandoval-Sáenz, Luis Fernando & Soler-Rosas, Sofía (2010). Sistemas valuatorios en Colombia [en línea]. Disponible en: http://www2.igac.gov.co/igac_web/UserFiles/File/pdf_2010/MODELOS_DE_VALORACION_INMOBILIARIA_EN_IBEROAMERICA.pdf [ Links ]

Gómez-López, Roberto (2011). La ciencia contable: fundamentos científicos y metodológicos [en línea]. Disponible en: http://ucapanama.org/wp-content/uploads/2011/12/La-Ciencia-Contable.pdf [ Links ]

Ijiri, Yuji (1967). The Foundations of Accounting Measurement. Englewood Cliffs, New Jersey: Prentice Hall. [ Links ]

Instituto Geográfico Agustín Codazzi, IGAC (2008). Resolución 620 de 2008. Diario Oficial, 47.124, 26 de septiembre de 2008. Disponible en: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=36158 [ Links ]

International Financial Reporting Standards, IFRS (2010). Conceptual Framework for Financial Reporting. [ Links ]

International Financial Reporting Standards, IFRS (2012). Marco conceptual. Disponible en: http://www.ifrs.org/IFRSs/Pages/IFRS.aspx [ Links ]

International Financial Reporting Standards, IFRS (2012). IFRS 13, Valor Razonable. Disponible en: http://www.ifrs.org/IFRSs/Documents/IFRS13sp.pdf [ Links ]

International Financial Reporting Standards, IFRS (2012). NIC 16, Propiedad, Planta y Equipo. Disponible en: http://www.ifrs.org/IFRSs/IFRS-technical-summaries/Documents/Spanish2012/IAS16.pdf [ Links ]

International Financial Reporting Standards, IFRS (2012). NIC 36, Deterioro de valor de los activos. [ Links ]

International Financial Reporting Standards, IFRS (2012). NIC 38, Activos Intangibles. [ Links ]

International Financial Reporting Standards, IFRS (2012). NIC39, Instrumentos Financieros. [ Links ]

International Valuation Standards Council, IVSC (2011). International Valuation Standards. Disponible en: http://www.ivsc.org/library/download [ Links ]

International Valuation Standards Council, IVSC (2013). International Valuation Standards. Disponible en: http://www.ivsc.org/library/download [ Links ]

Mattessich, Richard (1964). Accounting and Analytical Methods; Measurement and Projection of Income and Wealth in the Micro- and Macro-Economy. Homewood, Illinois: R.D. Irwin Inc. [ Links ]

Montesinos-Julve, Vicente (1978). La contabilidad como sistema de medición de las ciencias económicas. Revista Española de Financiación y Contabilidad, 7 (26), 83-108. Disponible en: http://wwww.aeca.es/pub/refc/articulosi.php?id=0841 [ Links ]

Pérez-López, María del Carmen (2005). La influencia del valor razonable de los muebles inmuebles en el análisis de los estados financieros de la empresa inmobiliaria. Tesis doctoral, Universidad de Granada. Disponible en: http://hera.ugr.es/tesisugr/15473235.pdf [ Links ]

Registro Nacional de Avaluadores, RNA (2010). Norma técnica sectorial colombiana, bases para la determinación del valor de mercado NTS S01. Disponible en: http://www.rna.org.co/index.php/normalizacion/95-normalizacion [ Links ]

Registro Nacional de Avaluadores, RNA (2010). Norma técnica sectorial colombiana, bases para la determinación de valores distintos del valor de mercado NTS S02. Disponible en: http://www.rna.org.co/index.php/normalizacion/95-normalizacion [ Links ]

Sánchez-Serna, Aracely del Socorro & Arias-Bello, Martha Liliana (2012). Concepción de valor y precio desde Aristóteles a los clásicos: una reflexión a la luz de las premisas de valoración de las Normas Internacionales de Información Financiera, NIIF. Cuadernos de Contabilidad, 13 (33), 433-462. Disponible en: http://revistas.javeriana.edu.co/index.php/cuacont/article/view/4261 [ Links ]

San Agustín (426 d.C.). La ciudad de Dios. Disponible en: http://www.slideshare.net/rubysaez/la-ciudad-de-dios-por-san-agustn [ Links ]

Santo Tomás de Aquino (1956). Suma teológica, Tomo 8. Madrid: Biblioteca de Autores Cristianos, BAC. [ Links ]

Superintendencia Financiera de Colombia (1995). Circular Básica Contable y financiera, Capítulo I - Clasificación, Valoración y Contabilización de Inversiones o Circular externa 100 de 1995. [ Links ]

Villacorta-Hernández, Miguel Ángel (2006). Marco conceptual. Madrid: Universidad Complutense de Madrid, Departamento de Contabilidad, Escuela de Estudios Empresariales. [ Links ]

Bibliografía sugerida

Aristóteles (1967). Política, vol. 1. Buenos Aires: Biblioteca Omeba. [ Links ]

Dempsey, Bernard W. (1935). Just Price in a Functional Economy. The American Economic Review, 25 (3), 473-474. [ Links ]

Grice-Hutchinson, Marjorie (1952). The School of Salamanca: Readings in Spanish Monetary Theory, 1544-1605. Oxford: Oxford University Press. [ Links ]

Grice-Hutchinson, Marjorie (1982). El pensamiento económico en España (1177-1740). Barcelona: Editorial Crítica. [ Links ]

Smith, Adam (2005). An Inquiry Into The Nature and Causes of The Wealth of Nations. Philadelphia: Pennsylvania: The Pennsylvania State University. [ Links ]