Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.15 no.38 Bogotá jul./dic. 2014

https://doi.org/10.11144/Javeriana.cc15-38.rrrs

Reflexiones respecto a la responsabilidad social empresarial y la creación de valor económico desde la perspectiva de los proveedores*

Reflections on the Corporate Social Responsibility and the Creation of Economic Value from the Point of View of Providers

Reflexões sobre a responsabilidade social empresarial e a criação de valor económico desde a perspectiva dos fornecedores

Jairo Andrés Méndez-Beltrán

Administrador de empresas, especialista en finanzas y estudiante de la maestría en dirección, Universidad del Rosario. Profesor de gestión y finanzas, Facultad de Ciencias Administrativas y Contables, Universidad de La Salle. Integrante del grupo de investigación Responsabilidad, rendición de cuentas y transparencia. Correo electrónico: jamendez@unisalle.edu.co, mendezb.jairo@urosario.edu.co

Diego Alejandro Peralta-Borray

Contador público y magíster en administración de empresas, Universidad Nacional de Colombia. Estudiante del doctorado en conocimiento y cultura en América Latina, Instituto Pensamiento y Cultura en América Latina, IPE-CAL México. Profesor de sistemas contables corporativos, Facultad de Ciencias Administrativas y Contables, Universidad de La Salle. Integrante del grupo de investigación SIGMA empresarial. Correo electrónico: daperalta@unisalle.edu.co

*Artículo producto del avance del proyecto de investigación Responsabilidad social y creación de valor económico en la relación de las firmas con sus proveedores, cuyo objetivo es medir el grado de responsabilidad social empresarial en la relación comercial entre las grandes superficies y sus proveedores, fundamentado en el impacto financiero sobre estos últimos. Duración: 12 meses. Institución financiadora: Universidad de La Salle.

Fecha de recepción: 30 de agosto de 2013 Fecha de aceptación: 28 de febrero de 2014 Disponible en línea: 01 de julio de 2014

Para citar este artículo

Méndez-Beltrán, Jairo Andrés & Peralta-Borray, Diego Alejandro (2014). Reflexiones respecto a la responsabilidad social empresarial y la creación de valor económico desde la perspectiva de los proveedores. Cuadernos de Contabilidad, 15 (38), 625-645. doi: 10.11144/Javeriana.cc15-38.rrrs

Resumen

La sociedad demanda crecientemente actuaciones responsables por parte de las empresas. Sin embargo, estas no se asocian comúnmente a la creación de valor económico. Incluso, en su mayoría, las empresas que tienen programas de Responsabilidad Social Empresarial (RSE) muestran una marcada orientación hacia su uso como instrumento de mercadeo, pues tienden a revelar únicamente las prácticas responsables y dejan de lado aquellas que pueden estar causando impactos negativos en los grupos de interés. Este documento expone algunas reflexiones teóricas en cuanto a la relación entre la RSE y la creación de valor económico en la relación cliente-proveedor, al abordar estos conceptos, no desde la perspectiva de los programas de RSE, sino entendiendo que el análisis debe darse a partir de las relaciones económicas cotidianas y la interdependencia social.

Palabras clave Responsabilidad social empresarial; valor económico agregado; relación cliente-proveedor; gestión financiera

Código JEL m 14, m 41

Abstract

Society increasingly demands responsible actions from the companies. However, these are not commonly associated with the creation of economic value. Even more, most of the companies that have Corporate Social Responsibility (RSE) programs show a noticeable bias towards it use as a marketing tool, as they have the tendency to disclose only the responsible practices and leave aside those that might be causing negative impacts on the stakeholders. This document presents some theoretical reflections regarding the relationship between the RSE and the creation of economic value in the customer-provider relationship, by addressing these concepts, not from the perspective of the RSE programs, but rather understanding that the analysis must be made from the everyday economic relationships and social independence.

Keywords corporate social responsibility; economic added value; customer-provider relationship; financial management.

Resumo

A sociedade exige crescentemente atuações responsáveis por parte das empresas. No entanto, estas não se associam comumente à criação de valor económico. Mesmo, na maioria, as empresas que têm programas de Responsabilidade Social Empresarial (RSE) mostram uma marcada orientação para seu uso como instrumento de marketing, pois tendem a revelar unicamente as práticas responsáveis e esquecem aquelas que podem estar causando impactos negativos nos grupos de interesse. Este documento expõe algumas reflexões teóricas sobre a relação entre RSE e a criação de valor económico na relação cliente-fornecedor, ao abordar estes conceitos, não desde a perspectiva dos programas de RSE, mas entendendo que a análise deve se dar a partir das relações económicas cotidianas e a interdependência social.

Palavras-chave autor Responsabilidade social empresarial; valor económico agregado; relação cliente-fornecedor; gestão financeira

Introducción

Los gerentes necesitan contar con información que les permita orientar las actuaciones de las organizaciones que dirigen y/o representan, para que sean económica, social y medioambientalmente sostenibles, lo cual contribuye a generar impactos positivos sobre sus grupos de interés. De igual manera, la sociedad requiere evaluar objetivamente el impacto de las actuaciones empresariales, al ejercer presiones, desarrollar políticas y/o leyes que regulen esas actuaciones cuando puedan considerarse negativas.

Michael E. Porter y Mark R. Kramer (2011) plantean que las empresas se han concentrado simplemente en incrementar sus índices de creación de valor económico y han dejado de lado cosas más importantes como las necesidades de los consumidores y las influencias sobre su entorno en el largo plazo. Así, proponen que la creación de valor debe realizarse de forma compartida, al crear también valor para la sociedad y satisfacer las necesidades de sus participantes. Esto se genera por la existencia de una conexión entre el bienestar de la comunidad (ciudadanos que requieren trabajo) y el de la empresa (que necesita clientes y proveedores).

Lo anterior requiere una visión diferente que permita abordar la medición y el análisis de la creación de valor de las empresas, al incorporar nuevas formas de uso de las herramientas existentes, para propender por el aprendizaje empresarial en torno a la interdependencia con la sociedad. Por este motivo, se presenta una reflexión sobre la relación entre las acciones de RSE y el índice de generación de Valor Económico Agregado (EVA).

Desde el punto de vista metodológico, se presenta una exploración teórica de los conceptos de RSE y EVA, para buscar relaciones entre las acciones sobre las cuales se presume la existencia de comportamientos responsables por parte de las empresas y el impacto de estas actuaciones en los elementos que contribuyen al cálculo del indicador de valor económico agregado. Producto de esta exploración, se profundiza en la reflexión sobre las relaciones entre las empresas y aquellos grupos de interés en las cuales se identifican relaciones indiscutibles entre los dos conceptos, con el objetivo de proponer nuevas interpretaciones a las mediciones de EVA desde la perspectiva de la RSE.

Siguiendo este enfoque, la reflexión propuesta se realiza en torno a las relaciones cliente-proveedor, por considerar que estas son parte fundamental de la cadena productiva. Además, esta relación presenta factores de riesgo de situaciones no deseadas para el proveedor, en especial cuando el cliente ostenta una posición dominante en el mercado, por lo cual puede imponer por ejemplo, los tiempos de pago de las facturas o costos adicionales de operación y traslada así los riesgos a sus proveedores.

Exploración de la responsabilidad social empresarial, RSE

Milton Friedman (1970) indica que la única responsabilidad de la empresa consiste en utilizar sus recursos en actividades encaminadas a incrementar los beneficios de los accionistas. En este mismo sentido, Michael Jensen & William H. Meckling (1976) argumentan en la Teoría de la firma, que la gerencia (agente) debe encargarse de perseguir los objetivos de los accionistas (principal), en especial la obtención de beneficios económicos.

Estas teorías han sido criticadas, debido a que aceptan el concepto de responsabilidad legal como el límite para la obtención de beneficios económicos para los accionistas y admiten implícitamente la injerencia de otros grupos sobre la generación de beneficios. La responsabilidad legal se impone, porque estos grupos asumen sin su consentimiento los costos de la maximización de las utilidades; por tanto, la búsqueda del beneficio económico como propósito fundamental, conduce a que se privaticen las ganancias y se externalicen las pérdidas (Ferrero, Hoffman & McNulty, 2014).

Esta crítica es compartida por R. Edward Freeman (2004) para argumentar A Stakeholder Theory of the Modern Corporation, en la que arguye que los supuestos legales, políticos, económicos y morales de la Teoría de la Firma ignoran los nexos o contratos con los factores de producción y con los consumidores, que estarían incluso dispuestos a pagar por las actuaciones responsables de las empresas.

Lo planteado por Freeman permite considerar que el objetivo fundamental de las empresas no es la obtención de beneficios para el principal, sino el de alcanzar un equilibrio en el impacto de sus actuaciones con todos sus grupos de interés. Este equilibrio impulsaría condiciones de perdurabilidad para la empresa1 en el mediano y largo plazo.

En busca de este equilibrio, como lo expone Carlos Llano-Cifuentes (1997), se les han adjudicado varias finalidades a las organizaciones en los últimos tiempos: "a) generación de valor económico agregado, b) servicio a la comunidad, c) desarrollo de las personas que integran la empresa y d) capacidad de continuidad".

Lo anterior se aparta radicalmente de lo enunciado por Milton Friedman y se relaciona profundamente con el papel que se espera desempeñen las empresas dentro de la sociedad. Se requieren empresas que comprendan que se desenvuelven en un contexto social y se requiere que sus actuaciones se consideren, no solo en el entorno económico, sino en la búsqueda de un desarrollo sostenible que incorpore en su gestión los componentes sociales y medioambientales; teniendo en cuenta las consecuencias de estas actuaciones sobre los grupos de interés2.

María Isabel de Lara-Bueno (2003) afirma que "la responsabilidad social de la empresa surge pues, como una respuesta a las preocupaciones que se generan en el ámbito social, por las repercusiones que la actuación empresarial puede provocar en su entorno interno y externo". Con esta lógica, es probable que los recursos de la organización se destinen a usos no lucrativos o se tomen decisiones empresariales que puedan ir, al menos en el corto plazo, en detrimento de la maximización de la rentabilidad.

Tradicionalmente, el concepto de RSE se asocia a la actividad filantrópica3 de las empresas. Sin embargo, no hay una definición generalmente aceptada de la RSE, ya que esta depende de la perspectiva desde la cual se aborde el concepto. De acuerdo con García en María Isabel de Lara-Bueno (2003), pueden distinguirse tres dimensiones de la RSE dependiendo del papel que juegue la empresa en la sociedad: metaempresarial, instrumental y ético-empresarial. La óptica metaempresarial tiene "[...] una dimensión política, donde la empresa colabora con los problemas sociales y con los planteamientos que buscan soluciones a los mismos, es decir, adoptando un papel asesor en la configuración de la solución de problemas sociales". La dimensión instrumental se "[...] concibe como una actividad para solucionar problemas de los diferentes grupos sociales pero con una intención instrumental, es decir, que a largo plazo esta aportación contribuya a asegurar resultados económicos"; y la dimensión ético-empresarial "[...] implica la ampliación de los objetivos empresariales introduciendo componentes sociales".

Estas dimensiones pueden identificarse claramente en las posturas que adopta el mercado mundial sobre este particular. A continuación, se presentan algunas de las posturas en RSE más significativas, ya que pertenecen a organismos orientadores internacionales:

Según la Asociación Española de Contabilidad y Administración de Empresas, AECA, "La responsabilidad social empresarial es el compromiso voluntario de las empresas con el desarrollo de la sociedad y la preservación del medio ambiente, desde su composición social y un comportamiento responsable hacia las personas y grupos sociales con quienes se interactúa" (Moneva & Lizcano, 2003, p. 9).

De acuerdo a la Comisión Económica para América Latina y el Caribe, CEPAL, la responsabilidad social empresarial "se refiere más bien a una forma de hacer negocios que toma en cuenta los efectos sociales, ambientales y económicos de la acción empresarial, integrando en ella el respeto por los valores éticos, las personas, las comunidades y el medio ambiente" (Correa, Flynn & Amit, 2004, p. 15).

La Comisión de las Comunidades Europeas (2011, p. 7) comprende la RSE como:

[...] 'la responsabilidad de las empresas por su impacto en la sociedad'. El respeto de la legislación aplicable y de los convenios colectivos entre los interlocutores sociales es un requisito previo al cumplimiento de dicha responsabilidad. Para asumir plenamente su responsabilidad social, las empresas deben aplicar, en estrecha colaboración con las partes interesadas, un proceso destinado a integrar las preocupaciones sociales, medioambientales y éticas, el respeto de los derechos humanos y las preocupaciones de los consumidores en sus operaciones empresariales y su estrategia básica [...].

Según José Luis Abreu (2012), la RSE es "[...] el estado de conciencia de la empresa en cual para su toma de decisiones se compromete a hacer lo correcto, en el momento correcto, en el lugar correcto y con los medios correctos para obtener los resultados correctos, dentro del marco de un desarrollo sustentable que respete el equilibrio entre la sociedad, la naturaleza y la rentabilidad empresarial".

Estas definiciones exhiben varios puntos de encuentro: conciben la RSE como una acción de carácter ético4 emprendida por las empresas en observancia de la legislación o de forma voluntaria, que tiene en cuenta los impactos económicos, sociales y medioambientales de su operación sobre los grupos de interés. Lo anterior requiere que esta sea posibilitada por un sistema de gestión que incluya sus alcances (económico, social y medioambiental), dentro del proceso de toma de decisiones y planeación de estrategias y que se articule adecuadamente con la escala de valores de la sociedad en la que se desenvuelven sus operaciones.

Acciones socialmente responsables y grupos de interés

La búsqueda de satisfacción de las expectativas de cada uno de los grupos de interés se convierte en una prioridad para la empresa socialmente responsable. Sin embargo, las expectativas de estos grupos pueden ser variadas, e incluso incompatibles con los objetivos de la organización o de otros grupos de interés. La mejor manera de identificar estas expectativas es indagar directamente sobre sus necesidades y preocupaciones particulares; no obstante, pueden determinarse algunos puntos comunes hacia los que se enfocan sus objetivos y, por ende, las tendencias de las empresas en el marco de la RSE.

A continuación, se muestran las expectativas más comúnmente relacionadas con los grupos de interés y las acciones de responsabilidad social empresarial en cada caso:

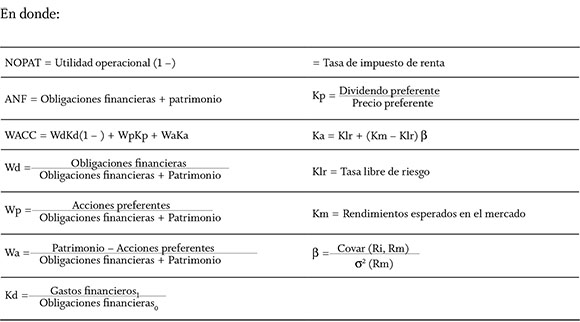

Cálculo del valor económico agregado, EVA

En el desarrollo de las operaciones empresariales, los gerentes buscan incrementar el valor de las acciones de las compañías mediante el buen uso de los recursos de los que disponen. Fundamentado en la información contable, el indicador EVA entrega información para evaluar el comportamiento de la organización en un período específico e involucra criterios desde la estructura operacional. Es común que se requiera su evaluación en conjunto con otros indicadores para la creación de las estrategias que redunden en un buen ejercicio empresarial.

Óscar León García-Serna (2009) define al EVA como "[.] el remanente que generan los activos cuando rinden por encima del costo de capital", por lo que los propietarios obtendrían un beneficio sobre su patrimonio, que estaría por encima al mínimo esperado (p. 41). Para su cálculo, Héctor Ortiz (2009) involucra tres (3) componentes:

- Activo Neto Financiado (ANF), en el que se deben implicar aquellos activos que han sido financiados con pasivos costosos5 y/o con el patrimonio. Se conoce comúnmente como la estructura de capital.

- Weighted Average Cost of Capital (WACC) o costo promedio ponderado de capital, en el que se deben tener en cuenta el costo, en promedio ponderado, de la financiación por pasivos por el pago de intereses y el costo de la financiación por patrimonio por medio de la tasa de interés de oportunidad (TIO) de los accionistas.

- Net Operating Profit After Taxes (NOPAT), que declara la utilidad operacional después de impuestos.

De la misma manera, este concepto ha sido abordado por John L. Graham, Scott B. Smart y William L. Megginson (2011), quienes manifiestan que el EVA "[...] es la diferencia entre la utilidad de operación neta después de impuestos (NOPAT) y el costo de los fondos [.]".

Su cálculo se realiza teniendo en cuenta la siguiente ecuación:

EVA = NOPAT - (ANF x WACC)

Jonathan Berk y Peter DeMarzo (2008) muestran una entrevista a Joel Stern6, en la que este declara que el EVA es un modelo para realizar evaluación de desempeño empresarial, en el que se tienen en cuenta las pérdidas o ganancias por el uso del capital de los accionistas y la inversión en activos intangibles. Entonces, el EVA toma en cuenta los costos de capital, establece un cargo por usarlo y capitaliza los activos intangibles (p. 157).

Producto de lo anterior, el empleo del EVA es admisible como un criterio para medir el desempeño y determinar el uso de los recursos en las empresas, pues permite visualizar si se ha generado valor económico en un período específico y fomenta la creación de mecanismos y estrategias para mejorar el desempeño empresarial en términos económicos.

Responsabilidad social empresarial y la creación de EVA

Esta reflexión da inicio con la pregunta de Eugene F. Brigham y Joel F. Houston (2008), "¿deben las empresas favorecer exclusivamente los intereses de sus accionistas o también son responsables por el bienestar de sus empleados, de sus clientes y de la comunidad donde operan?" (p. 16). Claramente, la maximización de la riqueza de los accionistas no debería alejarse de la búsqueda del bienestar social.

Esta parece ser la postura de la Comisión de las Comunidades Europeas (2011), que indica que las empresas deberán propender por "[.] maximizar la creación de valor compartido para sus propietarios/accionistas y para las demás partes interesadas y la sociedad en sentido amplio; identificar, prevenir y atenuar sus posibles consecuencias adversas" (p. 7).

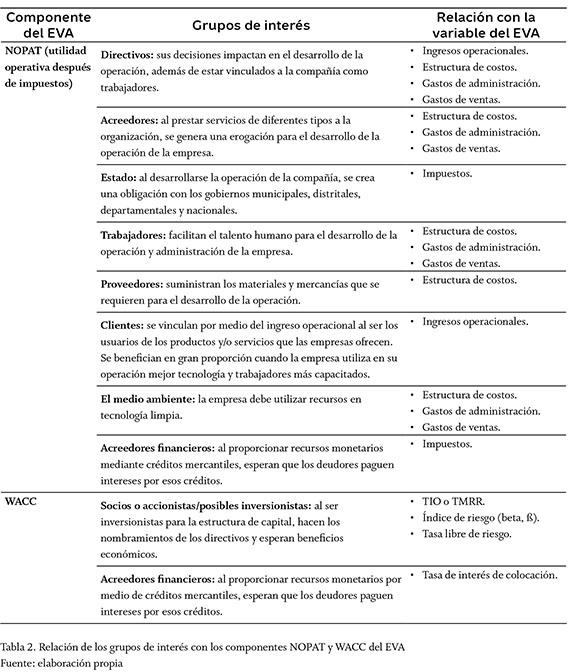

El vínculo entre la generación de EVA y la gestión financiera socialmente responsable parece vislumbrarse. Esto si se considera lo expuesto por Carlos Llano-Cifuentes (1997), "[...] esa generación de valor es atribuible a toda la empresa y no solo a uno de sus componentes" (p. 215). Para dar mayor claridad al respecto, en la tabla 2, se presenta la revisión sobre el impacto de los grupos de interés en construcción y cálculo del EVA.

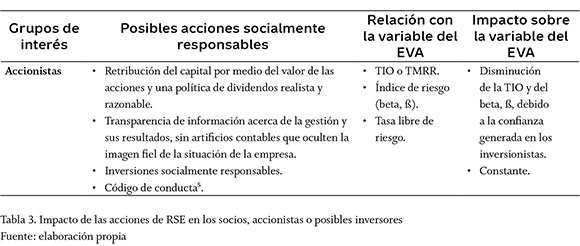

Socios o accionistas/posibles inversionistas

Para las empresas que cotizan en mercados públicos de valores, el cálculo del costo del patrimonio en el EVA se realiza incrementando una prima de riesgo sobre la rentabilidad mínima que genera un título valor con tasa libre de riesgo. De la misma forma, para las empresas que no cotizan en los mercados públicos de valores, el costo del patrimonio puede medirse por medio de lo que Óscar León García-Serna (2009, p. 37) denomina la tasa mínima requerida de retorno del propietario (TMRR)7 o TIO, la cual se construye en el imaginario de cada inversionista, a partir de la información que obtiene sobre la relación riesgo-rentabilidad del negocio.

Las acciones de responsabilidad social empresarial (RSE) vinculadas con los socios, se relacionan con: 1) la transparencia en la información sobre la gestión y resultados del negocio, 2) el monitoreo constante sobre el valor de las acciones, en busca de mecanismos que retribuyan apropiadamente el capital por medio del precio de las acciones, 3) el mantenimiento de una política de dividendos realista y razonable y 4) el establecimiento de códigos de conducta. Estas permiten una mejora en la capacidad para percibir el riesgo probable del negocio y, por ende, la tasa de rentabilidad esperada.

De acuerdo con la postura de la Securities and Exchange Commission (SEC), citada por Rubén Goldberg-Javkin (2002), la cantidad y calidad de la información suministrada en un sistema amplio de revelación de información, tiene entre sus objetivos el de reducir el costo de capital para los emisores de títulos valores mediante la promoción de confianza en el público inversionista.

Así, una reducción en el nivel de incertidumbre del inversionista se ve retribuida en una disminución de su tasa de rentabilidad esperada, con lo que también se disminuye el WACC y se aumenta la capacidad de la empresa para generar valor económico, de manera que se encuentra una relación favorable entre la RSE y los posibles inversionistas y los socios o accionistas.

Acreedores financieros

Para el cálculo del WACC se usa la tasa de interés pactada para las obligaciones financieras, para representar este grupo de interés. Las acciones de RSE sobre ellos se asocian con la disminución del riesgo de liquidez expresado en la cancelación oportuna de las acreencias, para lo cual la empresa debe garantizar el flujo de efectivo suficiente para la atención del pago de los intereses pactados y los abonos a capital; sin embargo, estas acciones se encuentran reguladas en el contrato entre el acreedor y el prestamista, motivo por el que se considera poco probable que estas acciones influyan en la disminución de la tasa de colocación de la entidad y, por ende, un incremento en el EVA.

No obstante lo anterior, si se da una variación en el WACC derivada de la tasa pactada por las obligaciones financieras, y este es inferior a la rentabilidad del activo, esto redundará en la mejora de la rentabilidad del patrimonio y, por ende, se afecta positivamente el EVA.

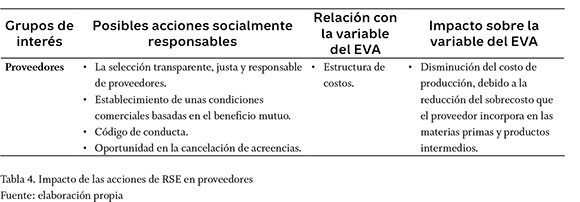

Proveedores/agrupaciones de proveedores

De acuerdo con lo expresado por R. Edward Freeman (2004), los proveedores son vitales en la operación de las empresas porque determinan la calidad y el precio del producto final, lo que hace que su supervivencia sea indispensable para la empresa cliente, ya que en caso de presentarse dificultades para esta última, los proveedores pueden responder aceptando precios más bajos o plazos más largos para el pago, propendiendo por la supervivencia de ambas empresas.

Las instituciones financieras no son los únicos acreedores de la empresa. Un alto porcentaje de las acreencias de las empresas están representadas por las cuentas por pagar a proveedores. Las acciones socialmente responsables sobre este grupo de interés se asocian al pago oportuno de las acreencias y a la selección objetiva del proveedor. Sin embargo, se considera que el costo de las deudas con los acreedores se refleja en un mayor costo de los insumos para la producción o artículos para la venta; por esto, este costo está incorporado en el NOPAT, por lo que se descuenta en el costo de ventas de los productos o servicios.

Por este motivo, el EVA no incluye en el análisis a los proveedores para el cálculo del WACC, ya que este se encuentra cubierto y descontado en el NOPAT. Así, una disminución en el sobrecosto de las obligaciones con los proveedores se reflejará en un incremento del NOPAT y, por ende, en un aumento del EVA.

Para calcular el sobrecosto de una mercancía, los proveedores comúnmente analizan el plazo de la venta y la clasificación del cliente, y consideran factores como la antigüedad de la relación comercial, la oportunidad en los pagos, la influencia sobre otros clientes y el volumen de ventas. Si la empresa cliente implementa acciones socialmente responsables sobre su proveedor, tendrá la posibilidad de obtener un menor sobrecosto en sus insumos o productos, lo que se traducirá en un incremento del EVA.

Discusión

Los socios, accionistas, posibles inversionistas y los acreedores financieros tienen relación con el cálculo del WACC, pues se da una relación con tendencia neutra entre las acciones de RSE y los acreedores financieros. Para los socios, accionistas o posibles inversionistas hay argumentos suficientes para suponer una relación favorable entre el EVA y las acciones socialmente responsables.

El impacto de las acciones de RSE, sobre estos grupos, ha sido objeto de continuos estudios en busca de su incidencia en la rentabilidad del patrimonio y el precio de las acciones, con conclusiones similares a las ya expuestas, motivo por el cual no se ahondará en su discusión.

Por otro lado, se torna especialmente interesante la relación encontrada en el grupo de los proveedores, en la que se pretende el establecimiento de unas condiciones comerciales basadas en el beneficio mutuo, para que tanto la empresa cliente como su proveedor maximicen su EVA. No obstante, las empresas con alto poder de mercado suelen imponer las condiciones comerciales que lesionan los intereses de su contraparte. A continuación, se revisa en detalle esta situación con un caso hipotético.

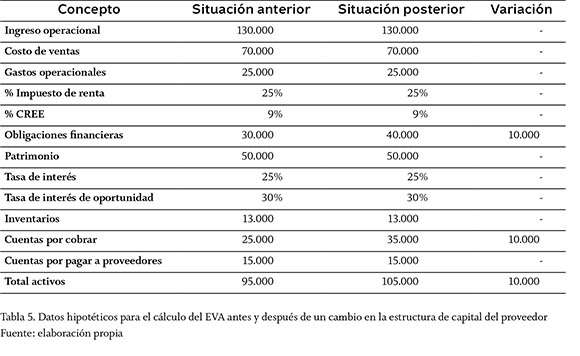

Suponga que una empresa proveedora es afectada por la disminución de la frecuencia de pago de sus clientes. La tabla 5 muestra la composición de la estructura de capital y de otros datos de relevancia.

Esta modificación hace que la empresa deba recurrir al endeudamiento para obtener la liquidez suficiente y poder continuar desarrollando su operación mientras espera cobrar su cartera, lo que repercute en un aumento de su capital de trabajo neto operativo8 (KTNO), un aumento en el activo neto financiado (ANF), una variación del WACC y, por consiguiente, en el EVA.

Al revisar las cifras, se encuentra un incremento en las cuentas por cobrar de la empresa proveedora de $10.000, lo que genera un desequilibrio en el KTNO, por lo que se financia mediante la adquisición de una obligación financiera por este mismo monto, lo cual causa un aumento del pasivo y del activo por el mismo valor.

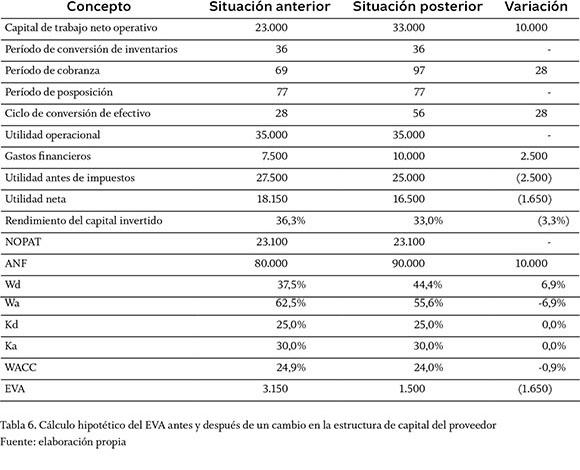

El ciclo de conversión de efectivo9 se incrementa en 28 días, debido a un aumento en el período de pago de la empresa cliente. Por esto, se da un incremento en los gastos financieros que corresponden a la nueva estructura de capital que debe asumir el proveedor, lo que modifica las proporciones del pasivo y del patrimonio. Al asumir la nueva financiación por medio del pasivo, se causa una pequeña disminución en el WACC, que resulta no ser benéfica para el proveedor, ya que el EVA disminuye en $1.650 producto de la nueva política asumida por el cliente.

Al construir los indicadores para el cálculo del EVA, en esta situación se encuentra que :

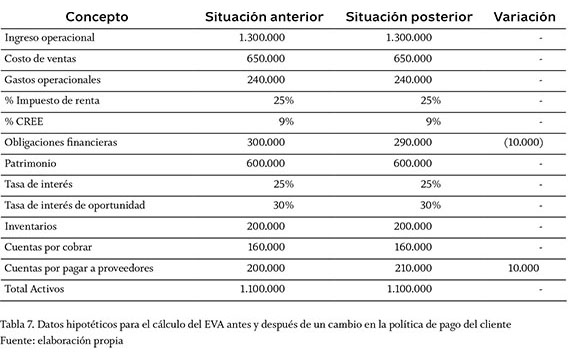

Desde la perspectiva del cliente, este busca financiarse con sus proveedores, al aumentar el período de pago de sus acreencias. A continuación, se presenta la situación supuesta del cliente :

En esta situación, las obligaciones financieras disminuyen en una proporción igual a las cuentas por pagar a los proveedores, de modo que se está modificando la forma en la que se financia la empresa. Los indicadores para el cálculo del EVA varían de la siguiente manera:

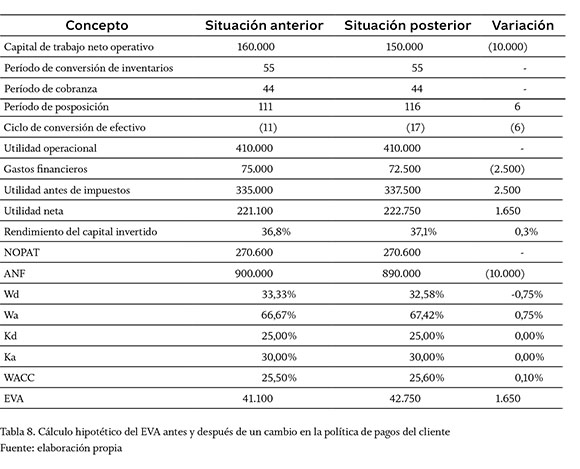

El ciclo de conversión de efectivo disminuye en 6 días, debido a que en este ejemplo el aumento en la política se da únicamente sobre uno de los proveedores. Esto evidencia una disminución en los gastos financieros que corresponden al costo del capital financiado por el proveedor. Como se modifican las proporciones de pasivo y de patrimonio, al trasladarse la financiación de las obligaciones financieras a los proveedores, se causa un pequeño aumento del WACC, pero al variar la estructura de capital, el EVA aumenta en $1.650 producto la nueva política asumida.

Claramente, se observa una transferencia de valor del proveedor hacia el cliente, que ocurre cuando el proveedor asume la financiación del aumento de capital de trabajo, lo que disminuye la carga financiera de la empresa cliente.

Lo anterior implica que el ciclo de conversión de efectivo se ve afectado por las dinámicas de la relación comercial cliente-proveedor. Para equilibrar la situación, el proveedor puede aumentar el precio de venta de forma que le permita por lo menos cubrir el costo de la financiación asumida. Este sobrecosto es difícil de determinar, ya que su financiación puede provenir de muchas fuentes; no obstante, puede afirmarse que el sobrecosto mínimo que el proveedor debe incorporar sobre el precio de los productos a sus clientes es su propio WACC. La aplicación de este sobrecosto depende del poder de negociación del proveedor.

Teniendo en cuenta lo anterior, y aceptando que una acción socialmente responsable corresponde al establecimiento de unas condiciones comerciales basadas en el beneficio mutuo, sería deseable que el cliente permitiera al proveedor el establecimiento de este sobrecosto. La dificultad estriba en que la decisión del cliente que mejora su EVA a costa del proveedor, puede darse porque su ciclo de conversión de efectivo es mayor a cero, lo que implica que está asumiendo la financiación de su proveedor, en cuyo caso una política de este tipo iría en su detrimento.

De la misma forma, si el ciclo de conversión de efectivo del proveedor es positivo, querrá decir que está financiando a sus clientes, motivo por el cual estaría obligado a aumentar el precio de establecer el sobrecosto mencionado o a exigir un período de pago inferior al pactado.

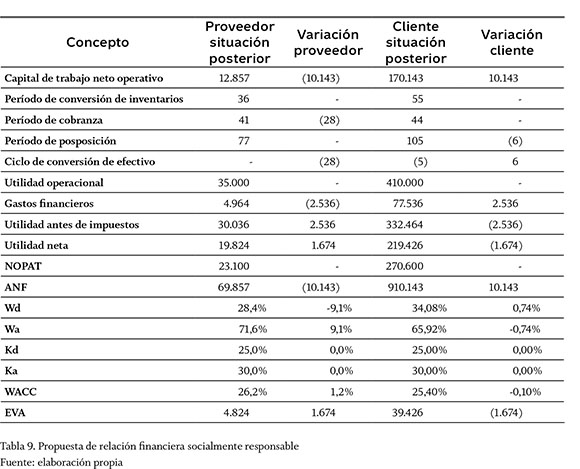

En conclusión, para afirmar que un cliente es socialmente responsable con su proveedor, este debería propender por que el ciclo de conversión de efectivo de este último tendiera a cero, sin que el suyo fuera superior a cero. De la misma forma, un proveedor socialmente responsable debería considerar que su cliente mantuviera un ciclo de conversión de efectivo tendiente a cero sin que el suyo fuera superior a cero.

En este ejercicio de ejemplo, si el ciclo de conversión de efectivo del proveedor se convierte en 0, se tendría:

La transferencia de valor se daría del cliente al proveedor en $1.674, pero esta no significará que el cliente destruya valor, ya que su EVA, aunque inferior en monto, continúa siendo positivo. Lo anterior, desde la óptica de la RSE, contribuirá a asegurar una relación comercial durable, respetuosa y que puede brindar beneficios mutuos en el largo plazo.

Conclusiones

Dado el análisis teórico presentado, se puede afirmar que el cálculo del EVA guarda relación con los grupos de interés. Con esto se permite su consideración a la hora de determinar los indicadores de impacto de las acciones de RSE. El EVA tiene relación directa con las acciones de RSE sobre los grupos de socios, accionistas, posibles inversores y los proveedores, relación neutra con los acreedores financieros y relaciones indirectas con los demás grupos de interés.

Con respecto a la relación cliente-proveedor y el cálculo del EVA, desde el punto de vista teórico, se puede determinar que la existencia de transferencia de valor entre ellos es atribuible a las variaciones en las políticas comerciales, lo cual requiere que el proveedor establezca válvulas de control sobre su relación comercial, como la imposición de un sobrecosto al precio de los productos que debe ser superior a su costo de capital. Estos aspectos pueden y deben ser objeto de estudios empíricos posteriores.

Las decisiones tomadas por las empresas, en las que explícitamente se busca generar rendimientos en el capital invertido, deben ser consideradas para poder fomentar una cultura empresarial que genere valor económico con una adecuada distribución. Por supuesto, la competitividad podría llevar a los empresarios a tomar decisiones radicales en cuanto a su administración financiera, pero es importante tener una real conciencia sobre la importancia de realizar gestiones socialmente responsables, con las que se busca el beneficio mutuo.

Pie de página

1Entendida como la capacidad de continuidad que tiene una organización, al generar excelentes resultados materiales, financieros, económicos, sociales y medioambientales (Scott, 2013).

2Grupos de personas o individuos afectados de una u otra forma por la existencia o acción de las organizaciones y con algún interés legítimo sobre ellas (Moneva & Lizcano, 2003).

3Una acción de caridad de la empresa hacia su comunidad (Correa, Flynn & Amit, 2004).

4La ética es la teoría o ciencia del comportamiento moral de los hombres en sociedad, o sea, la ciencia de una forma específica de conducta humana (Consejo Técnico de la Contaduría Pública, 2002).

5Para el caso, se presume que los pasivos costosos son exclusivamente las obligaciones financieras.

6Socio administrativo de Stern Stewart & Company, empresa que registró el acrónimo (EVA) como marca comercial.

7"La tasa mínima requerida de retorno, o tasa de oportunidad del propietario es la mínima rentabilidad que este espera obtener de su inversión en la empresa [...]. Dicho costo está determinado por la rentabilidad que el propietario espera obtener de acuerdo con el riesgo que corre con la empresa [...]" (García-Serna, 2009, p. 37).

8Capital de trabajo neto operativo (KTNO) = Inventarios + Cuentas por cobrar-Cuentas por pagar

9Para el cálculo del ciclo de conversión de efectivo se han utilizado las siguientes ecuaciones:

Período de conversión de inventarios (PCI) = inventarios/Ventas diarias

Período de cobranza (PC) = Cuentas por cobrar/Ventas diarias

Período de posposición (PP) = Cuentas por pagar/Costo de ventas diario

Ciclo de conversión de efectivo = PCI + PC-PP

Referencias

Abreu, José Luis (2012). El concepto de RSE y sus debates: ¿es posible un consenso? En Hernán Carlos Bustamante & Paola Lattuada (comps.). Responsabilidad Social Empresarial, miradas plurales, un interés singular, 19-47. Medellín: Ediciones Universidad Autónoma Latinoamericana, Unaula. [ Links ]

Berk, Jonathan & DeMarzo, Peter (2008). Finanzas corporativas. México D.F.: Pearson Educación. [ Links ]

Brigham, Eugene F. & Houston, Joel F. (2008). Fundamentos de administración financiera. México D. F.: Thomson. [ Links ]

Colombia (2012). Ley 1607 de 2012, por la cual se expiden normas en materia tributaria y se dictan otras disposiciones. Diario Oficial, 48.655, 26 de diciembre de 2012. Disponible en : http://www.secretariasenado.gov.co/senado/basedoc/ley_1607_2012.html [ Links ]

Comisión de las Comunidades Europeas (2011, 25 de octubre). Estrategia renovada de la UE para 2011-2014 sobre la responsabilidad social de las empresas. COM(2011) 681 final. Disponible en Comisión Europea: http://eur-lex.europa.eu/LexUriServ/LexUriServ.do?uri=COM:2011:0681:FIN:ES:PDF [ Links ]

Consejo Técnico de la Contaduría Pública, CTCP (2002). Pronunciamientos. Pronunciamiento 3 Código de Ética Profesional. Bogotá: Ministerio de Educación Nacional. [ Links ]

Correa, María Emilia; Flynn, Sharon & Amit, Alon (abril de 2004). Responsabilidad social corporativa en América Latina: una visión empresarial. Serie Medio Ambiente y Desarrollo, 85. Santiago de Chile: División de Desarrollo Sostenible y Asentamientos Humanos de la Comisión Económica para América Latina y el Caribe (CEPAL), Organización de las Naciones Unidas, ONU. Disponible en: http://www.cepal.org/publicaciones/xml/4/14904/lcl2104.pdf [ Links ]

Ferrero, Ignacio; Hoffman, W. Michael & McNulty, Robert E. (2014). Must Milton Friedman Embrace Stakeholder Theory? Business and Society Review, 119 (1), 37-59. Disponible en: www.scopus.com [ Links ]

Freeman, R. Edward (2004). A Stakeholder Theory of the Modern Corporation. En Tom Beauchamp, Norman L. Bowie & Denis G. Arnold. Ethical Theory and Business, 55-64. New Jersey: Pearson. [ Links ]

Freeman, R. Edward (2010). Managing for Stakeholders: Trade-offs or Value Creation. Journal of Business Ethics, 96 (1), 7-9. Disponible en: www.scopus.com [ Links ]

Friedman, Milton (September 13, 1970). The Social Responsibility of Business is to Increase its Profits. The New York Times Magazine. Disponible en: http://www.colorado.edu/studentgroups/libertarians/issues/friedman-soc-resp-business.html [ Links ]

García-Serna, Óscar León (2009).Administración financiera: fundamentos y aplicaciones. Cali: Prensa Moderna. [ Links ]

Goldberg-Javkin, Rubén (2002). Revelación de información y transparencia: revelación de información no financiera. The Third Meeting of the Latin American Corporate Governance Roundtable. Mexico: Organisation for Economic Co-operation and Development in cooperation with the World Bank Group (OECD). Disponible en: http://www.oecd.org/daf/ca/corporategovernanceprinciples/2085748.pdf [ Links ]

Graham, John L.; Smart, Scott B. & Megginson, William L. (2011). Finanzas corporativas: el vínculo entre la teoría y lo que las empresas hacen. México D.F.: Cengage Learning. [ Links ]

Jensen, Michael & Meckling, William H. (1976). Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure. Journal of Financial Economics, 3 (4), 305-360. Disponible en: www.scopus.com,

http://ac.els-cdn.com/0304405X7690026X/1-s2.0-0304405X7690026X-main.pdf?_tid=c3d4b18c-5232-11e4-bc66-00000aab0f26&acdnat=1413134051_3ed6349e76055a 698d57fe27fec09a0a [ Links ]

Lara-Bueno, María Isabel de (2003). La responsabilidad social de la empresa: implicaciones contables. España: Edisofer. [ Links ]

Llano-Cifuentes, Carlos (1997). Dilemas éticos de la empresa contemporánea. México D. F.: Fondo de Cultura Económica, FCE. [ Links ]

Moneva, José Mariano & Lizcano, José Luis (2003). Marco conceptual de la responsabilidad social corporativa. Madrid:Asociación Española de Contabilidad y Administración de Empresas, AECA. [ Links ]

Ortiz, Héctor (2009). Análisis financiero aplicado y principios de administración financiera. 13a ed. Bogotá: Universidad Externado de Colombia. [ Links ]

Porter, Michael E. & Kramer, Mark R. (febrero de 2011). Creating Shared Value. Harvard Business Review, 62-77. [ Links ]

Scott, Jonathan T. (2013). The Sustainable Business. Sheffield, Reino Unido: G. P. Limited, Ed. Disponible en: www.greenleaf-publishing.com [ Links ]