Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.15 no.spe39 Bogotá dic. 2014

https://doi.org/10.11144/Javeriana.cc15-39.bbec

Beyond Budgeting en las empresas de construcción civil*

Beyond Budgeting in Civil Construction Companies

Beyond Budgeting nas empresas de construção civil

Francisco Isidro Pereira

Profesor e investigador, Universidad Federal de Ceará, UFC. Graduado en Administración, Universidad Federal de Ceará, UFC. Maestría en Administración, Universidad Federal de Paraíba, UFPB. Doctorado en Agronegocios, Universidad Federal de Río Grande do Sul, UFRGS. Correo electrónico: fisidro30@hotmail.com

*Este artículo corresponde al proyecto El Beyond Budgetingy planificación y control de la producción: un estudio empírico exploratorio en Fortaleza, cuyo objetivo general es simular un entorno sin presupuesto en el sistema de producción y operación. Tiempo de ejecución: diciembre de 2013-noviembre de 2014. El proyecto fue financiado por el programa Jóvenes Talentos de Ciencia, del Conselho Nacional de Desenvolvimiento Científico e Tecnológico, en la Faculdade de Economia, Adrninistração, Atuária, Contabilidade e Secretariado Executivo, de la Universidade Federal do Ceará, CNPq/UFC/FEAAC. Reconocimientos: doy las gracias al editor y a los revisores anónimos por sus comentarios constructivos y sugerencias útiles.

Fecha de recepción: 1 de julio de 2014 Fecha de aceptación: 22 de octubre de 2014 Disponible en línea: 15 de diciembre de 2014

Para citar este artículo

Pereira, Francisco Isidro (2014). Beyond Budgeting en las empresas de construcción civil [número especial: Contabilidad Gerencial]. Cuadernos de Contabilidad, 15 (39), 763-786. doi: http://dx.doi.org/10.11144/Javeriana.cc15-39.bbec

Resumen

En los negocios de la construcción civil es usual enfrentarse con la lógica del presupuesto que se relaciona exclusivamente a la ejecución de la obra, pero ignora el instrumental presupuestario en el contexto de las operaciones empresariales. Al apropiarse de ese escenario, el estudio contrasta el modelo beyond budgeting en un campo empírico empresarial para responder hasta qué punto el beyond budgeting reduciría el diletantismo de la planeación y el control presupuestario de las actividades propias de las empresas constructoras. El marco temporal correspondió a veinte meses entre 2012 y 2014. Como opción metodológica se adoptó el estudio de caso. La elección de la unidad empresarial se dio en función de la facilidad de acceso a los datos. De conformidad con el diseño del estudio, se utilizaron la entrevista semiestructurada y la observación participante. El registro de los datos se concretó por medio de un bloque de apuntes que, tras una revisión crítica, se insertaron en un modelo computacional y se confrontaron con el contenido teórico y con las bases de reflexión obtenidas a partir de la simulación. Dada la realidad del objeto de campo, el estudio arroja dudas sobre el uso de todos los principios que subyacen en la implementación del modelo de beyond budgeting.

Palabras claves: Beyond budgeting; plan presupuestario; gestión presupuestaria; empresa de construcción civil

Abstract

In the civil construction business it is common to face a budget logic exclusively related to the performance of the works, ignoring the budget standards in the context of corporate transactions. By making this scenario our own, this study contrasts the beyond budgeting model in a corporate empirical context to answer to what extent beyond budgeting would reduce the delays in planning and budget control of activities typical of construction companies. The time framework corresponded to twenty months between 2012 and 2014. We opted for case study às our methodological option. The choice of corporate unit was made on the basis of ease of access to data. We performed semi-structured interviews and participant observation, in agreement with the design of the study. Data recording was performed by means of a block of notes that, after critical review, were inserted in a computational model and compared to the theoretical content and the reflection basis obtained from the simulation. This study renders doubts about the use of all principles underlying the implementation of the beyond budgeting model given the real nature of the field subject matter.

Keywords: Beyond budgeting; budget plan; budget management; civil construction company

Resumo

Nos negocios de construção civil é usual ter a ver com a lógica do orcamento no que diz respeito a exe-cução da obra exclusivamente, mais ignora o instrumental orcamentário no contexto das operares empresariais. Apropriando-se este cenário, o estudo contrasta o modelo beyond budgeting num campo empírico empresarial para responder em que medida o beyond budgeting reduziria o diletantismo do planejamento e controlo orcamentário das atividades próprias das empresas construtoras. O marco temporal correspondeu a vinte meses entre 2012 e 2014. Como opção metodológica foi adotado o estudo de caso. A seleção da unidade empresarial deu-se em função da facili-dade de acesso aos dados. Segundo o desenho do estudo, foi utilizada a entrevista semiestruturada e a observação participante. O registo de dados concretou-se através de um blo-co de notas que, após revisão crítica, foram inseridas num modelo computacional e confrontadas com o conteúdo teórico e às bases de reflexáo obtidas a partir da simulação. Dada a realidade do objeto de campo, o estudo lancou dúvidas sobre o uso de todos os princípios que subjazem na im-plementação do modelo de beyond budgeting.

Palavras-Chave: Beyond budgeting; plano orcamentá-rio; gestão orcamentária; empresa de construção civil

Introducción

El rol del gestor es el de organizar el futuro próximo. Esto significa anticipar acciones por medio de escenarios. Y en lo que concierne a esas actividades es imprescindible preservar la naturaleza factible en el sentido de internalizar la consistencia de las variables elegidas para evitar el ambiente irreal.

El presupuesto es un instrumento de gestión cuya implementación busca rescatar el futuro próximo de las operaciones de los negocios. No se puede negar el reto implícito. De ahí que tantos planes presupuestarios se consideren costosos, lentos y con resultados que llegan al límite de la inutilidad, como bien insinúa Niels Pflaeging (2009). Para él, el Beyond Budgeting (BB) es un modelo de gestión que sustituye la burocracia por el liderazgo; las órdenes dadas de arriba abajo por el empowerment; y las estructuras organizacionales jerárquicas y centralizadas por redes autogestionadas. Su implementación significa un cambio profundo para casi todas las organizaciones, pues este representa un nuevo modelo mental para el mundo de la gestión. Es, en rigor, una tecnología de gestión de cambio.

Vale mencionar la influencia de Tom Peters (1982) sobre Niels Pflaeging (2009), cuando destaca que el cambio en el ámbito de las organizaciones no significa implementar siempre herramientas nuevas, sino desarrollar y probar cosas nuevas y mejorar prácticas ya existentes. Como empresarios, ejecutivos y personas comunes, se requiere renunciar de forma consecuente a las prácticas, a los rituales y a los hábitos que ya no funcionan. Es renunciar deliberadamente a aquello que no está ajustado a la nueva era de la economía basada en el conocimiento. El autor insiste en el liderazgo y en la gestión como mecanismos para empezar a "desaprender", es decir, librarse de rituales y prácticas tradicionales.

Teniendo en cuenta la opinión de Jack Welch (2005), la elaboración de presupuestos es la más ineficiente de todas las prácticas gerenciales y, en la mayoría de los casos, las empresas logran el éxito, pese a su planeación financiera, no gracias a ella. Michael C. Jensen (2002) focaliza el proceso de elaboración de los presupuestos corporativos como una anécdota. Consume un tiempo absurdo de los ejecutivos y los fuerza a pasar por interminables y aburridas reuniones y tensas negociaciones. Anima a los gerentes a mentir y engañar —al despreciar objetivos y sobrevalorar resultados— y los penaliza cuando dicen la verdad. Convierte decisiones comerciales en elaborados ejercicios de juego. Transforma colegas de trabajo en rivales, pues crea desconfianza y mala voluntad. Y crea incentivos distorsionados, lo que lleva a que las personas actúen de forma contraria a los intereses de la empresa en que trabajan.

En los negocios de la construcción civil es usual enfrentarse con la lógica del presupuesto que relaciona exclusivamente a la ejecución de la obra, pero ignora el instrumental presupuestario en el contexto de las operaciones empresariales. Pocos sectores son un termómetro tan claro de la situación económica de un país como la construcción civil, y en Brasil, los resultados más recientes de la economía muestran que las constructoras han tenido poco qué celebrar entre 2011 y 2013. En 2010, el sector tuvo un crecimiento chino, al avanzar 11,6%. A partir de ahí se fue deteriorando y cerró con 3,6% en 2011, 1,4% en 2012 y 1,6% en 2013. Es decir, comenzó a crecer menos que el Producto Interno Bruto, PIB (América Economía Intelligence, julio de 2014). Al apropiarse de ese escenario, el estudio contrasta el modelo beyond budgeting en un campo empírico empresarial para responder hasta qué punto el beyond budgeting reduciría el diletantismo de la planeación y el control presupuestario de las actividades existentes en las empresas constructoras.

Por tanto, la investigación tuvo como objetivo confrontar los constructos teóricos que sostienen el modelo Beyond Budgeting, con las empresas constructoras como campo empírico. Las observaciones informales del investigador las calificaron como carentes de planes presupuestarios gerenciales. Parte, pues, de las hipótesis de que la práctica y la lógica del Beyond Budgeting en el segmento de los negocios de la construcción civil son más usuales de lo que se supone, aunque de forma intuitiva.

La relevancia del estudio reside en la inquietud planteada por Kátia Silene Lopes de Souza Albuquerque y Franklin Carlos Cruz da Silva (2011), al constatar que el tema es poco explorado e, incluso, sensiblemente embrionario junto a los investigadores brasileños. Se suma a esto la aseveración de Michael Goode y Ali Malik (2011) de que el concepto de Beyond Budgeting está aún en la infancia y requiere más estudios e implementaciones prácticas.

La base epistemológica del estudio partió del cotidiano del investigador que, insertado en el contexto urbano, es parte del paisaje de las empresas constructoras y que de 2009 a 2013, ha dinamizado sus actividades, debido a la celebración del Mundial de Fútbol de 2014 en el país.

Junto con esta introducción, el artículo se divide en seis apartados, a saber: los apartados 1 y 2 remontan al aparato teórico para servir de andamiaje al contenido del apartado 6, que trata de las consideraciones finales y concilia el cuerpo teórico y los hallazgos empíricos, temas de los apartados 4 y 5. El apartado 3 describe el procedimiento metodológico.

1. Marco teórico del Beyond Budgeting

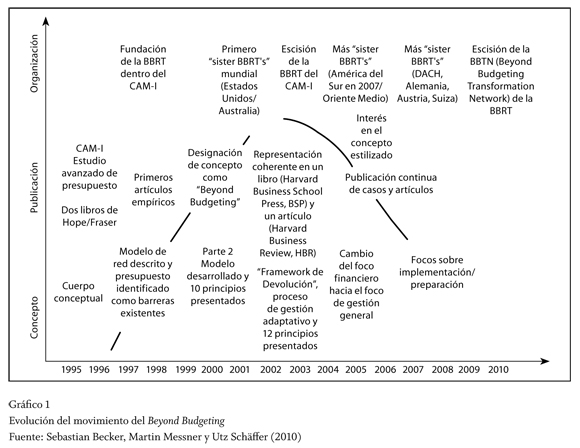

Sebastian Becker, Martin Messner y Utz Scháffer (2010) reúnen en sus estudios un compendio histórico sobre el Beyond Budgeting. Exploran no solo el ambiente en el cual fue concebido, sino también sus orígenes a partir de las reflexiones iniciales de Jeremy Hope y Robin Fraser (2003).

Desde las discusiones iniciales, el Beyond Budgeting se refiere a una concepción de gerencia que requiere una completa eliminación de la elaboración y el control de presupuesto. Este movimiento empezó en 1998, en Inglaterra. Según Niels Pflaeging (2009), en aquel año, el Consortium of Advanced Management, International (CAMI) creó en Londres la Beyond Budgeting Round Table (BBRT) como grupo de trabajo que contaba con representantes de empresas de varias ramas y que buscaba alternativas a la planeación y el control tradicional basado en presupuestos. El grupo se enfocó en las empresas que ya habían abolido la planeación presupuestaria en sus estructuras de gestión.

En 2003, la BBRT se separó del CAMI y realizó el primer evento público que, según Juergen Daum (2003), marca el inicio del marketing del movimiento Beyond Budgeting.

Sebastian Becker, Martin Messner y Utz Scháffer (2010) resumen el panorama evolutivo del desarrollo conceptual y organizacional de la BBRT, y del concepto de Beyond Budgeting en el gráfico 1.

Becker, Messner y Scháffer (2010) refuerzan exhaustivamente que el Beyond Budgeting no es una herramienta o técnica, sino un modelo integrado de gestión. Niels Pflaeging (2009) insiste en que se trata de un modelo de gestión que sustituye la burocracia por el liderazgo, las órdenes dadas de arriba abajo para empowerment, las estructuras organizacionales jerárquicas y centralizadas por las redes autogestionadas. La implementación de ese modelo significa un cambio profundo para casi todas las organizaciones, pues este representa un nuevo modelo mental para el mundo de la gestión. En ese sentido, el Beyond Budgeting es, en rigor, una tecnología de gestión de cambio. Aquí hay un conflicto teórico, pues de acuerdo a Steve Player (2003), el Beyond Budgeting no es modelo, tampoco un conjunto de herramientas, sino una guía de principios. Incluso, ellos mismos advierten que una organización realmente implementa el Beyond Budgeting solo cuando aplica los 12 principios que constituyen la esencia del BB. De acuerdo con Pflaeging (2004, 2009), los seis primeros posibilitan un liderazgo con alto nivel de empoderamiento; por tanto, esto crea una organización con decisiones radicalmente descentralizadas. Son estos:

- Metas basadas en la maximización del desempeño potencial.

- Evaluación y recompensas teniendo como referencias los contratos de mejoría relativa, según la naturaleza o las razones de los factores decisivos.

- Hacer de los planes de acción un proceso continuo e inclusivo.

- Hacer que los recursos estén disponibles siempre que sean solicitados.

- Coordinar las acciones en la empresa para que prevalezcan las demandas del cliente.

- Controles basados en gobernanza efectiva y en un grupo de indicadores de desempeño relativo.

El segundo conjunto de seis principios describe procesos flexibles de gestión de desempeño. Agrupa principios de gestión descentralizada, pues delega la autoridad para que los niveles operacionales tomen decisiones. Eso habilita y estimula las decisiones locales sin tensiones, direccionamientos ni constreñimientos. Vale nombrarlos:

- Proveer una estructura de gobernanza con principios y límites claros.

- Crear un clima de alto desempeño basado en éxito relativo.

- Dar a las personas libertad de tomar decisiones localmente, que sean consistentes con principios de gobernanza y tengan metas organizacionales.

- Atribuir responsabilidad por las decisiones de creación de valor a los equipos de "línea de frente".

- Hacer a las personas responsables por los resultados obtenidos con el cliente.

- Apoyar sistemas de información éticos y abiertos que permitan una "verdad única" en la organización.

El contenido de tales principios permite explicitar cuáles son los efectos que se verifican en la gestión de las organizaciones cuando se excluye el presupuesto anual, de acuerdo con el análisis hecho por Jeremy Hope y Robin Fraser (1999) y Peter Bunce, Robin Fraser y Jeremy Hope (2002). Marinha da Concepção Cruz Queirós (2010) presenta una lista de etapas en la implementación del Beyond Budgeting, teniendo como insumo los estudios de caso.

Según Bjarte Bogsnes (2009), Garry Lohan, Kieran Conboy y Michael Lang (2010), la emergencia del concepto de Beyond Budgeting coincidió con la emergencia de modelos que captan la agilidad requerida de lo que Aerton Paiva (1999), Jair Moggi (2001), Rami Sirkiá y Maarit Laanti (2013) califican como circunstancias que cambian constantemente, pues los procesos tienen que ajustarse a las nuevas situaciones. Desde esta perspectiva, Lohan, Conboy y Lang (2010) emprendieron un estudio de campo para examinar cómo se han aplicado los principios del modelo. Ellos no mencionan si la empresa estudiada disponía de la herramienta diseñada por André A. de Waal (2005) para evaluar si la organización estaba lista o no para internalizar el rechazo total al plan presupuestario.

Natalie Frow, David Marginson y Stuart Ogden (2010) presentan evidencias que contrarían las críticas al presupuesto tradicional y demuestran que el rechazo de los planes presupuestarios no es —necesariamente— la mejor opción para las empresas. Este estudio fortalece los hallazgos de Tom Groot (2007) al señalar que las empresas de alto desempeño usualmente establecen metas en consonancia con la estrategia delineada sin abandonar del todo el instrumental presupuestario.

Stephen C. Hansen (2010) utiliza un modelo teórico para examinar el impacto en la organización de la adopción de las configuraciones alternativas de presupuesto: presupuesto continuo y el presupuesto para las actividades de beyond budgeting.

En el estudio con las empresas estadounidenses y canadienses Theresa Libby y R. Murray Lindsay (2010) detectaron que el plan presupuestario sigue ejerciendo un papel clave en los sistemas de control de las empresas y parte de las muestras indicó no tener planes de rechazo, aunque estuviesen implementando mejorías en los procesos. El estudio señala además que las consideraciones subjetivas y permisibles para eventos no controlables son frecuentemente observadas en las empresas, las cuales utilizan el presupuesto para evaluar el desempeño. Estas usualmente utilizan procesos adaptativos para mitigar los efectos de sus operaciones en el ambiente y los presupuestos se revisan con mucha más frecuencia de lo que se imagina.

Katarina 0stergren e Inger Stensaker (2011) emprendieron una investigación en dos unidades de negocios de una empresa petrolífera para intentar entender cuáles reglas de acciones se desarrollaron en la ausencia del presupuesto y qué influencia ejerció en el proceso interactivo entre los funcionarios de la organización.

Tiina Henttu-Aho y Janne Járvinen (2013) condujeron un estudio de campo exploratorio multicaso en cinco empresas industriales con operaciones globales para investigar qué cambios hicieron en las prácticas institucionalizadas sobre sus actividades presupuestarias y cuál fue su incidencia en ellas.

El estudio de Nick Castellina (2013) indica que el 71% de las organizaciones de alto desempeño mitiga riesgos porque continuamente actualiza proyecciones (rolling forecasts) para reflejar las condiciones de negocio corrientes, que sirven como guía para completar el presupuesto elaborado. Thomas L. Zeller y Lawrence M. Metzger (2013) señalan que las compañías utilizan las proyecciones continuas como sustituto o en combinación con el presupuesto tradicional, a fin de gerenciar los negocios en ambientes de cambio.

Neil Amato (2013) describe casos de cambio de las tradicionales actividades de presupuesto anual y estático para la proyección continua (rolling forecast), entendido este como el insumo para el presupuesto continuo (rolling budgeting).

Por medio de un estudio de caso, Vili Hánninen (2013) indicó que el sistema presupuestario tradicional aún se considera la mejor posibilidad para los propósitos de la empresa estudiada. La sustitución en el día a día de la compañía del presupuesto por los métodos alternativos probó ser problemática. No obstante, el estudio propuso la idea de presupuesto continuo (rolling o continuous budgeting) como la alternativa más plausible ante la realidad analizada.

Considerando un estudio multicaso, Atte Nick (2013) intentó entender cómo las organizaciones usan otros sistemas de controles gerenciales para completar el plan presupuestario y simultáneamente discutir la configuración del beyond budgeting.

Hassan Ouda y Sarah Makhlouf (2014) hallaron que algunos de los principios beyond budgeting se aceptan y otros no. Según ellos, no es un rechazo de todos los principios; sin embargo, no hay ninguna implicación de sus sustitutos ante el modelo de presupuesto tradicional. Más bien, se produce una combinación entre los principios que describen el modelo beyond budgeting y el presupuesto de base tradicional.

Cardoş Ildikó Réka, Pete Ştefan y CardoŞ Vasile Daniel (2014) hacen un análisis de la literatura disponible hasta el presente, para examinar la definición de presupuesto en los modelos presupuestarios tradicional y los alternativos, con énfasis en el beyond budgeting.

A. La autogestión y el Beyond Budgeting

Una de las variables que constituye la definición de Beyond Budgeting es la autogestión. Y cabe aquí un análisis más detenido de la definición de autogestión. Para ese intento se parte de la mirada crítica de Nanci Valadares de Carvalho (1995). Esta autora desarrolla su definición al referirse a una unidad de autogestión como aquel núcleo cuyos miembros forman un grupo que se gobierna a sí mismo. En la autogestión de autogobierno, todos los trabajadores en una determinada empresa se convierten en sus administradores directos. Los grupos de personas que enfrentan una situación común son grupos autogobernados, sea en el trabajo, en la comunidad o en el país como un todo. En una organización de autogestión, la colectividad ejerce los poderes del gobierno por medio de la acción directa.

Todavía apoyándose en las ideas de Carvalho (1995), la autogestión solo es posible cuando el grupo controla los medios y los resultados de la producción. Ese control se vuelve explícito en el derecho a participar en todas las tomas de decisiones, en la capacidad de aumentar constantemente el conocimiento técnico del grupo y en la autonomía legítima del grupo para entender los valores y objetivos de la organización.

La unidad de autogestión es una forma de organización política y económica que tiene la capacidad de extenderse, para formar nuevos grupos o subunidades, en sistemas autónomos con las mismas características. Los miembros de las unidades de autogestión son simultáneamente gobernantes y gobernados. Cuanto mayor sea el número de subunidades incluidas en la unidad original, mayor será la perspectiva de que haya una democracia en toda la organización. Eso ocurre porque la toma de decisiones resulta de la interacción de un número mayor de grupos autónomos.

Vale recurrir aquí a Leonardo Araújo y Rogério Gava (2011) que discurren sobre la gerencia permisiva, que se manifiesta por una excesiva concesión en detrimento del control. Esa postura permisiva, aclaran, no es propiamente deliberada, sino fruto de una delegación que no se complementa con la supervisión. Los gerentes no son permisivos por elección, sino cuando delegan responsabilidades relativas a un sinnúmero de actividades, sin saber bien cómo controlar su efectiva realización. Esa postura no intencional tiene, en la mayoría de los casos, consecuencias desastrosas.

De acuerdo con los autores, los gerentes flexibles saben que si el control es un componente inevitable de su práctica, eso no significa decir que sea también inexorable. No se trata de imaginar la gerencia sin ningún control, sino con el mínimo control para su propio funcionamiento y eficiencia. Ese mínimo es contingente: eso significa que, en algunas situaciones, la gerencia flexible se moverá más hacia el lado de la concesión y abdicará de más control de forma momentánea para volver a controlar tan pronto la situación lo exija; en otras ocasiones, cederá espacio para más control, también en un momento específico y volverá a la flexibilidad cuando lo juzgue procedente.

2. Configuración funcional de las empresas constructoras

Con base en la línea analítica trazada por Maurício M. e Silva Bernardes (2003), las empresas de construcción poseen características distintas según su área de actuación en el mercado, número de funcionarios y sistemas computacionales utilizados, entre otras. Sin embargo, suelen desarrollar sus procesos de programación y control de producción (PCP) de manera relativamente similar.

Como aseguran Carlos Enrique Arcudia-Abad, Josué Pech-Pérez y Sergio Omar Álvarez-Romero (2005), aunque la construcción tiene patrones muy singulares de operación que no siguen exactamente los convencionales de la industria de proceso, es necesario reconocer que el conocimiento en ella desarrollado es susceptible de ser utilizado en las empresas de construcción.

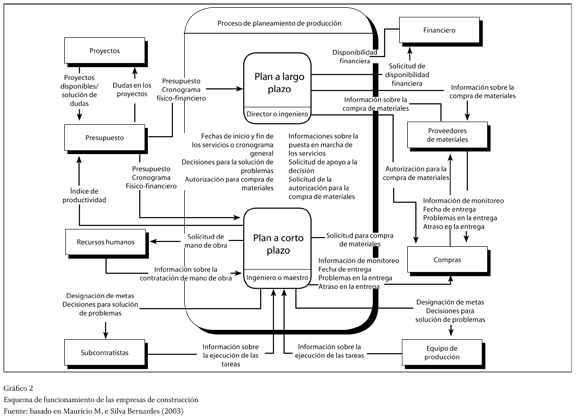

Así, la caracterización hecha en este apartado busca presentar algunas de las principales similitudes en la forma por la cual el proceso se desarrolla en empresas de construcción. Esa caracterización se resumirá en un diagrama de flujo de datos (DFD) genérico, representativo de la mayor parte de las empresas de construcción, objeto del gráfico 2, cuyo contenido busca focalizar el proceso de PCP y, en su entorno, departamentos, funciones, personas, empresas prestadoras de servicios y demás organizaciones relacionadas con este proceso de planeación, lo que da forma, pues, al funcionamiento del negocio de la construcción.

Deteniéndose en el contenido del gráfico 2, se percibe que el proceso de planeación y control de producción de las empresas de construcción puede dividirse, normalmente, en dos niveles jerárquicos: un nivel a largo plazo y otro a corto plazo.

Un análisis más detallado se basa en Maurício M. e Silva Bernardes (2003). Dependiendo de la empresa, la elaboración del plan a largo plazo corresponde al director técnico o al ingeniero responsable por la obra. Sin embargo, eso depende de la forma en la cual la empresa se organiza. Por ejemplo, hay empresas en que el director asume también la función de ingeniero de obras. Eso puede explicarse por el tamaño de esas obras. En ese caso, la obra no implica financieramente la contratación de un ingeniero residente para su gerencia. En otros casos, la actividad de preparación del plan a largo plazo es, generalmente, dividida entre el director técnico y el ingeniero de obras.

De una manera general, según el gráfico 2, la elaboración del plan a largo plazo tiene por base el presupuesto de la obra que, a su vez, se prepara por medio del análisis de los proyectos disponibles y del comportamiento de los índices de productividad. En general, se utilizan índices de planillas existentes en el mercado o índices propios de la empresa para algunas actividades, como albañilería y recubrimiento, por ejemplo. Sin embargo, no siempre se elabora un presupuesto en todos los proyectos disponibles. Así, durante la elaboración de ese documento, puede haber dudas sobre los detalles de la construcción no explicitados o, incluso, sobre problemas técnicos de compatibilización entre proyectos, lo que genera la necesidad de contacto con los proyectistas responsables para la elucidación de esas dudas.

Otra información que puede respaldar el proceso de preparación del plan a largo plazo es el cronograma físico-financiero. En general, ese cronograma se envía junto al presupuesto para el director o ingeniero, cuando el presupuesto es elaborado por un funcionario o una empresa subcontratista. Así se envía el presupuesto junto con el cronograma físico-financiero para el director de la empresa de construcción. De lo contrario, el propio director o ingeniero de la obra se encarga de elaborarlo. En otros casos, el director técnico también asume la elaboración del presupuesto.

Una vez en posesión del presupuesto y del cronograma físico-financiero, el director técnico revisa esos documentos y, tras las debidas modificaciones, junto al funcionario responsable del departamento financiero, verifica la disponibilidad financiera de la empresa para determinado período. Por medio de ese análisis, el director puede definir nuevas fechas de inicio y término de servicios. Ese análisis no se realiza en ciclos determinados, si no hay fechas específicas para ello.

La actualización del cronograma físico-financiero se efectúa cuando uno de los directores de la empresa cree que esa actividad es importante para el control de la obra. En general, la actualización ocurre cuando la obra presenta atraso en relación con la planeación inicial. La disponibilidad financiera para la construcción del emprendimiento proviene de la capitación de recursos y depende del tipo de emprendimiento que se está construyendo.

En las incorporaciones a precio de coste y en las obras para terceros, la falta de certeza sobre la obtención de recursos financieros es, en general, menor que en las incorporaciones a precio cerrado. Así, el ritmo de producción en este último tipo de emprendimiento, establecido por las metas presentes en el cronograma general, está fuertemente vinculado a la velocidad de las ventas.

Una vez definidas las fechas de inicio y de término de los servicios, estas se utilizan para la elaboración del cronograma general o, simplemente, como metas a alcanzar por el ingeniero o por el maestro de obras.

Enseguida, las empresas inician el proceso de compra de materiales y equipos, la contratación de mano de obra y la negociación con empresas prestadoras de servicios. En general, el director técnico de la empresa realiza la negociación y la compra de suministros. Sin embargo, en algunos casos, los ingenieros de obra tienen algo de autonomía en la toma de decisiones. Así, el propio ingeniero realiza el proceso de negociación y, a veces, tiene el auxilio de uno de los directores en la toma de decisiones.

Iniciadas las obras, las metas fijadas en el plan a largo plazo se actualizan mediante informaciones sobre la marcha de los servicios que se están ejecutando, provenientes directamente de la construcción. En diversas empresas de construcción, esas informaciones son verbales.

Toda la descripción analítica anteriormente expuesta circunscribe la acción de presuponer en el ámbito de una obra específica. En un abordaje diferente, Antonio Vitorino Avila y Antonio Edésio Jungles (2006) sostienen que el proceso presupuestario es un sistema de trabajo que, al involucrar toda la empresa, tiene por objetivos prever costes y la facturación que cada producto puede realizar, para evaluar el desempeño de la empresa y la consecuente expresión en la demostración de los resultados del marco temporal actual o subsecuente, y el flujo de caja para el horizonte analizado. Ellos incluso refuerzan cómo la literatura especializada permea el asunto, al partir del procedimiento presupuestario adoptado en las industrias de fabricación, para entonces destacar la industria de construcción civil llena de idiosincrasias y, por tanto, no es posible la replicación fiel trasplantada de las empresas industriales. De cualquier manera, el proceso presupuestario puede y debe instituirse, ya que sus principios son perfectamente intercambiables, aunque en la construcción civil, además de los riesgos inherentes a la actividad, cada obra presenta un riesgo diferente al de otra semejante. Aquí los autores son dudosos, porque no dejan claro si el escudriñamiento de la rentabilidad por medio del instrumental presupuestario se refiere a una obra específica o a la empresa como mirada conceptual de un conjunto de proyectos de obras.

3. Delineación metodológica adoptada

El estudio empírico realizado se dio en el contexto de una empresa de la industria de la construcción civil ubicada en la región metropolitana de Fortaleza, en el nordeste brasileño. Su elección se motivó por la facilidad de acceso y el grado de confiabilidad de los individuos que componen la junta directiva.

Por tanto, el método de investigación adoptado fue el estudio de caso de tipo descriptivo. De acuerdo a Bob Ryan, Robert W. Scapens y Michael Theobald (2002), se usa para describir las prácticas y el uso de sistemas de gestión contable, técnicas y procedimientos operacionales.

El protocolo se formalizó debidamente, según las instrucciones de Robert K. Yin (2010, 2012) y Antonio Carlos Gil (2009) en lo que concierne a los pasos de la inserción en el ambiente empírico.

El marco temporal para la recolección de los datos abarcó 20 meses, entre finales de 2012 y parte de 2014.

Entre los instrumentos utilizados en la recolección de los datos sobresalieron la entrevista semiestructurada que tuvo como sujetos los ingenieros proyectistas, el ingeniero financista y el responsable del área contable.

Las entrevistas tuvieron una duración media de una o dos horas, pero en algunos momentos perdurarán más allá del tiempo fijado. No todas las entrevistas fueron grabadas. La mayor parte se anotó en una libreta; estos borradores se releían críticamente y en la ausencia de entendimiento, se sometían a revisión junto al entrevistado. Se aseguró a todos los individuos una completa confidencialidad.

Las entrevistas grabadas de cada entrevistado fueron transcritas, documentadas y descritas detalladamente. En conjunto con los apuntes de la libreta, se adoptó de forma constante la comparación, la ordenación, la clasificación, el cruce de referencias del tipo de dato extraído de contenido registrado, y la identificación de patrones emergentes del contenido de los datos.

Como el estudio de caso ocurrió en el ambiente natural, fue inevitable la adopción de las observaciones directas. Como aclara Robert K. Yin (2010), la evidencia observacional es frecuentemente útil para proporcionar información adicional sobre el tópico estudiado.

Para corroborar y aumentar la evidencia de las fuentes anteriores se utilizó información documental en relatos y registros internos. El uso de ese instrumento siguió rigurosamente las instrucciones de Yin (2010, 2012), cuando se refiere a la precaución de no "contaminarse" con la ilusión de la verdad indubitable contenida en este tipo de documentos.

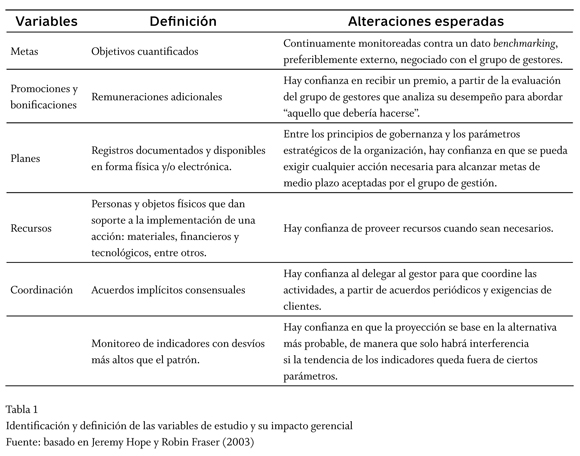

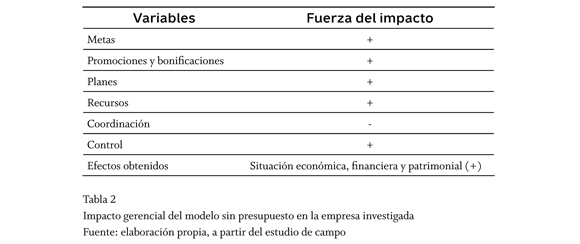

El registro de los datos se realizó desde la libreta de apuntes hasta la grabación telefónica celular; tras la revisión crítica, los datos se insertaron a las variables evidenciadas por Jeremy Hope y Robin Fraser (2003), las cuales constituyen el modelo del beyond budgeting y lo que se entiende que cambia en el ámbito gerencial. La tabla 1 explicita tales variables, sus respectivas definiciones en el ámbito del estudio y las alteraciones esperadas vistas como impactantes en la forma de gestión de la empresa estudiada. Entre las estrategias de análisis de las evidencias, se decidió adoptar el enfoque analítico de los datos con base en las proposiciones teóricas originales, para encuadrar las variables recién presentadas en la categoría de impacto fuerte ( + ) y débil (-).

Los datos del estudio de caso se validaron al confrontarlos con los documentos de la empresa: relatos, actas y comunicados internos.

4. Descripción del estudio empírico

La unidad empresarial foco de la parte empírica de la investigación pertenece al segmento de la construcción civil de edificios residenciales, de fuerte relieve en la capital cearense.

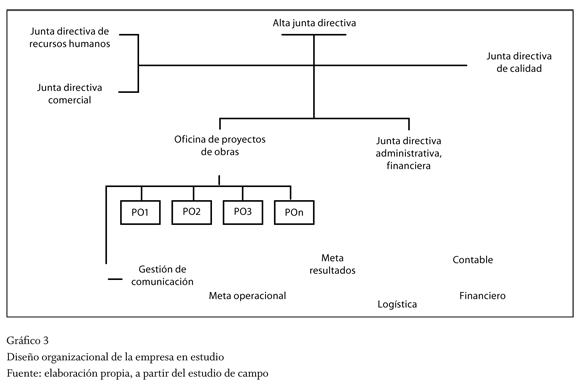

Su configuración organizacional reúne prácticamente dos unidades administrativas: proyectos y administrativo/financiero. El área destinada a la gestión de personas se posiciona estructuralmente como un órgano de asesoría junto a la alta junta directiva.

El equipo de ingenieros y proyectistas proporciona el "tono" del negocio: edifica el proyecto de creación y, a partir de este, perfila cuantitativamente el arsenal de recursos materiales, financieros y humanos en la ejecución de la obra. Este documento se rotula presupuesto.

Cada obra debe generar su propia rentabilidad, teniendo como responsables los ingenieros definidos para eso y residentes; todos ellos están reunidos en la Oficina de Proyectos de Obras (Escritório de Projetos de Obra, EPO). Se expone someramente el esquema organizacional en el gráfico 3.

Las metas se establecen teniendo en cuenta la definición de las métricas e indicadores del proyecto de obra que, efectivamente, tengan valor y representen la facilidad de uso y asimilación de su significado por los equipos del proyecto.

Cada métrica tiene características pormenorizadas: propósito (finalidad de cálculo), categoría (plazo, coste, eficiencia de procesos), forma de cálculo, magnitudes a evaluar (porcentaje, días, unidad monetaria, número índice), fuente de datos (referencias a utilizar en el cálculo) y periodicidad (período para recálculo y divulgación de la métrica).

La empresa aún busca identificar metas para cada una de las métricas definidas. Es decir, identificación del valor esperado o variación de valores, como "mayor que", "menor que", "encima de", entre otros.

El flujo de recursos financieros provenientes de los recibos y pagos por transferencias de la tesorería de la empresa tiene un reflejo directo en el desempeño de las metas trazadas. Esta deducción puede incidir en el índice de Eficiencia del Proceso de Construcción (%). El propósito de este indicador es medir la eficiencia de los procesos de suministro de insumos. En palabras del ingeniero: "... siempre que tengamos la necesidad de emitir una orden de cambio de propósito que no sea reembolsable por el cliente, se deberá a un error cometido al dimensionar el proyecto, o en la logística de suministro, o en los servicios de edificación, o en la instalación en campo. Por tanto, nuestra eficiencia global se afecta de alguna forma".

Desde su punto de vista, el equipo de ejecutivos de la empresa no entiende el instrumental presupuestario como un mecanismo de gestión. Este mecanismo no pasa de ser un objeto que involucra "todo" lo que se necesita en términos de recursos físicos y cuadros humanos (mano de obra) para edificar una obra. No obstante, esa "remoción" del presupuesto ha facilitado que la empresa se enfoque en mejorías continuas y un conductor de calidad (edificios residenciales de lujo).

Por medio de los indicadores, la constructora compara las acciones planeadas, con lo que realmente se ha hecho, para incorporar nuevas informaciones y ajustar sus planes de acciones en consonancia.

Dada la inexistencia del plan presupuestario, los procesos de gestión integrada en la referida empresa se remiten al abordaje Goal-Question-Metric (GQM) aplicado a proyectos de obras.

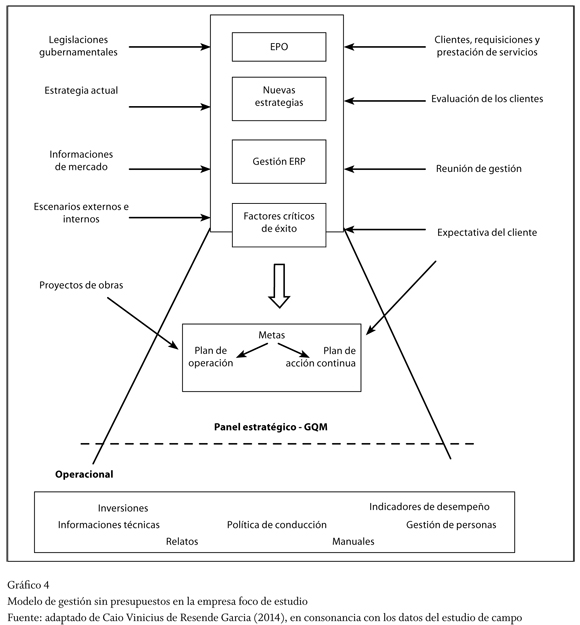

De acuerdo con Caio Vinicius de Resende Garcia (2014), la GQM es un abordaje orientado a objetivos para la medición de productos, proyectos y procesos, que apoya la definición de top-down del proceso de medición y el análisis bottom-up de los datos resultantes. La GQM tiene una serie de ventajas: ayuda en la identificación de métricas útiles y relevantes, apoya el análisis e interpretación de los datos recolectados, permite una evaluación de la realidad de las conclusiones extraídas y disminuye la resistencia de las personas contra procesos de medición, entre otras. Con este raciocinio se puede esquematizar el modelo de gestión sin presupuestos en la empresa estudiada, como aparece en el gráfico 4.

La Oficina de Proyectos de Obras (EPO) es una unidad organizacional que centraliza y coordina uno o varios proyectos que estén bajo su dominio. La EPO opera de forma continua, al dar soporte y apoyo a la gestión de los proyectos, con capacitación, desarrollo y aplicación de softwares. Por lo general, está involucrada en el proceso de reclutamiento, selección, gestión, readaptación y división del equipo del proyecto.

La planeación de los recursos de la empresa (enterprise resource planning, ERP) contempla todos los procesos de gestión de la empresa y utiliza módulos de sistemas financieros, contables, facturación, compras/suplementos, inventarios y costes.

En lo que concierne a los recursos materiales, financieros y tecnológicos, la empresa ejerce una relación contractual junto con los pares (proveedores e instituciones bancarias), para permitir su flujo y atender las necesidades que surgen. En cuanto al contingente humano "... buscamos tener mejoría continua, compromiso y calificación de nuestro cuadro de personal, pero es necesario fluir con la demanda".

El sistema de promociones y bonificaciones existe en función de la cartera de proyectos. En los períodos de encogimiento ".se hace necesario mirar para adentro y hacer la reorganización de la casa. Todos tienen ciencia... Establecer una estrategia de bonificaciones cuando la economía encoge es una estrategia de altísimo riesgo", sostiene el ingeniero responsable por el cuadro humano. "En el segundo mandato del gobierno de Luiz Inácio Lula da Silva, el desafío era retener a los ingenieros. Al percibir que había un problema del grupo y no solo con algunos profesionales. tuvimos que buscar un psicólogo con formación en grupos operantes para mediar encuentros de ingenieros en la empresa".

Entre 2009 y 2014, se realizaron reuniones y dinámica de grupo, con foco más en el comportamiento que en la operación. "Fue muy difícil, porque en esos encuentros se desvelaban los conflictos de la relación de trabajo", relata el ingeniero. En algunos períodos, las reuniones se extendían al fin de semana entero y, en otros, las dinámicas eran semanales. El ingeniero dice: ".la experiencia fue válida, pero necesitó ser revisada, porque el exceso de decisiones colegiadas intervino en cuestiones relacionadas con el liderazgo, principalmente en los últimos 3 años y medio cuando el mercado comenzó a dar un giro. con la reducción del calentamiento inmobiliario en el país. La cartera de proyectos sufrió un impacto. Tuvimos que reinventarnos. Pero muchos de los compañeros no han tenido la lectura de cambio de humor del mercado, lo que llevó a conflictos en las reuniones".

Según los testimonios registrados, entre 2009 y 2014, la empresa ha mantenido la cultura participativa, con espacio para sugerencias y opiniones relacionadas con varios temas, pero la decisión final no resulta de un colegiado, sino de un comité cuyos integrantes están entre los más antiguos de la compañía. Se mantuvo la psicóloga, cuya rutina se restringe a visitas a las obras, para intentar conocer la dinámica de relación en cada una de ellas.

5. Resultados de los hallazgos empíricos

La tabla 2 reúne el resultado de los reflejos de cada variable integrante del modelo del Beyond Budgeting en el formato gerencial inexistente de planeación y control presupuestario de las actividades de la empresa. Estas evidencias estimulantes convergen para la esencia del modelo: agilidad gerencial en las circunstancias no previstas.

La constancia de resultados líquidos positivos obtenidos al confrontar las estructuras de gastos y facturación de 2009 a 2014 es un reflejo del acompañamiento meticuloso de las metas y los planes configurados, ampliamente divulgados y discutidos entre sus ingenieros, lo que acciona la motivación en su implementación teniendo en cuenta la recompensa obtenida en el formato de promociones y bonificaciones.

En lo que concierne al monitoreo de los indicadores fuera del área de normalidad de la curva de Gauss, el equipo consigue identificar los eventos provocadores al azar. Su "blindaje" se obtiene gracias a la participación de personas y recursos disponibles. Estos resultados se obtienen de las negociaciones que la empresa mantiene con los agentes y siempre con el status de prontitud (relaciones con los proveedores e instituciones bancarias).

En lo tocante a la fragilidad de la variable coordinación a la que se refiere la autogestión, su explicación remite a Leonardo Araújo y Rogério Gava (2011). No se trata de imaginar la gerencia sin ningún control, sino con el mínimo control exigido para su propio funcionamiento y eficiencia. Ese mínimo es contingente: eso significa que, en algunas situaciones, la gerencia flexible se moverá más para el lado de la concesión, al abdicar de más control de forma momentánea y volver a controlar tan pronto exija la situación, en otras, cederá espacio para más control, también en momentos específicos, para volver la flexibilidad cuando juzgue procedente.

6. Consideraciones finales

Una empresa de la industria de construcción civil está, en verdad, constituida por una colección de proyectos de construcción. De acuerdo a Daniel W. Halpin y Ronald W. Woodhead (2004), el trabajo de un gerente se reduce a aplicar eficiente y económicamente los recursos necesarios para ejecutar un emprendimiento de construcción de calidad aceptable dentro de un plazo preestablecido y de un presupuesto especificado. Desde esta perspectiva, la gestión del conjunto de proyectos que forma parte del contenido del gráfico 2, no se encara con foco presupuestario. A partir de esta deducción, se delineó la hipótesis de que la práctica de la lógica del Beyond Budgeting en este segmento es más usual de lo que se imagina. Con la intención de corroborar tal premisa, este estudio perfiló como objetivo confrontar los constructos teóricos que edifican el modelo en marcha de una empresa de construcción civil de edificios residenciales de fuerte actuación en la región nordeste de Brasil, que ha reducido el supuesto diletantismo existente por la ausencia de un plan presupuestario gerencial del negocio.

Diferente de los estudios mencionados en el apartado 1. Marco teórico del beyond budgeting, esta investigación contrastó el modelo beyond budgeting en un contexto cuya visión del instrumental presupuestario en la perspectiva de gestión es desconocido. Sirve únicamente a los detalles de medir costos de una obra de edificación residencial y los ingresos por la venta de cada unidad del edificio construido. El estudio arroja dudas sobre el uso de todos los principios que subyacen en la implementación del formato del modelo de beyond budgeting, y refuerza el trabajo de Ouda y Makhlouf (2014). Las implicaciones teóricas y prácticas se discutirán a seguir.

A. Implicación teórica

Los resultados del estudio configuran la presencia de la mayor parte de las variables que impulsan la práctica de gestión más allá de la elaboración de presupuestos y ponen de relieve la gerencia por medio de indicadores claves. Estos indicadores son de amplio dominio y conocimiento de todos los ingenieros residentes de los proyectos que tienen autonomía para hacer mejoras.

También se detectó una fuerte manifestación del control de indicadores cuando estos se posicionaban fuera de los escenarios construidos: pesimista, probable y optimista. Esto era una "señal de alerta", dice uno de los encuestados.

Los planes reconstruidos para la superación de trabas, como evitar la interrupción de los servicios en las obras, son de fácil acceso bien sea físicamente o están disponibles vía online (intranet).

Se detectó un sistema de sociedades contractuales extremadamente flexibles entre los proveedores de recursos físicos (materiales, financieros y tecnológicos), en su calidad de asociados, lo que facilita la confiabilidad en su suministro, independiente de las emergencias o no.

El sistema de recompensa en forma de promociones y bonificaciones está debidamente alineado a meritocracia, incluso en escenarios de cautela económica (baja demanda de proyectos). Aquí, la empresa pasa a financiarse con capital propio y reduce las parcelas de equipos que no son fijas.

El estudio detectó que en momentos de crisis, los grupos de ingenieros de la empresa analizada no han sido capaces de tomar decisiones estratégicas de forma eficaz. La empresa necesitó cambiar de dirección rápidamente, para enfrentar el mercado en caída desde 2011 y los grupos no respondieron con la agilidad requerida.

Lo que se cuestiona es qué tanto interviene la variable de autogestión en el contexto de la lógica teórica del Beyond Budgeting.

B. Implicación práctica

A juzgar por el comportamiento de fuerza de las variables contenidas en la tabla 2, el modelo desvela consistencia en la superación del diletantismo de la gestión presupuestaria presente en la empresa foco del estudio.

A pesar de que este estudio se concentra en una única empresa, este ejemplifica empíricamente que el Beyond Budgeting presenta evidencias de intuición. Es aquel sentimiento de experiencia adquirida por parte de los ingenieros (una forma de gestionar que se aproxima al azar) y aquí surge el embate del choque de ideas, cuya intervención fue inevitable en la empresa estudiada, pues el consenso no se lograba.

Aun así, los resultados operacionales y financieros se alinean con la categoría de una empresa de alto desempeño. En este sentido, el diletantismo de la planeación y el control presupuestario en la empresa acaba abriendo "ventanas" para la implementación paulatina y consolidada de la gestión por metas.

Lo que merece destacarse es si el azar y la intuición se configuran como condicionantes pragmáticas en la manifestación del Beyond Budgeting.

C. Limitación del estudio

Aunque hubiese cuidado de no contaminarse con los sesgos en la trayectoria del estudio, su eliminación se demuestra imposible: inclinación teórica, ruidos en el entendimiento del contenido en el habla y en la escritura e incluso pequeños ajustes en el modo de expresión de los individuos que recolectaron las informaciones. Unir pistas para componer una imagen analítica y explicativa por sí sola exige precaución en las inferencias referidas, de ahí que constituya la limitación de este estudio, requiera profundizaciones de estudios y amplíe otros ambientes de negocios de la construcción civil cuya plataforma de gestión presupuestaria nunca siquiera había sido experimentada.

Referencias

Albuquerque, Kátia Silene Lopes de Souza & Silva Franklin Carlos, Cruz da (2011). As publicações académicas de pesquisa no Brasil, no ámbito do Beyond Budgeting. Conex@o, Revista Eletrónica EAD Unijorge, 1 (1), 29-46. Disponible en: http://revistas.unijorge.edu.br/conexao/2011_2/pdf/artigo_n1v1_KatiaAlburqueque_FranklinSilva.pdf [ Links ]

Amato, Neil (2013). Forward Roll: How Companies Can Move beyond Traditional Budgeting. Journal of Accountancy, October 1, 2013. Disponible en: http://www.journalofaccountancy.com/Issues/2013/Oct/20137811.htm [ Links ]

América Economía Intelligence (julio de 2014). 500 mayores empresas de América Latina. América Economía. Disponible en: http://rankings.americaeconomia.com/las-500-mayores-empresas-de-latinoamerica-2014/ [ Links ]

Araújo, Leonardo & Gava, Rogério (2011). Empresas proativas: como antecipar mudanças no mercado. Rio de Janeiro: Elsevier-Campus. [ Links ]

Arcudia-Abad, Carlos Enrique; Pech-Pérez, Josué & Álvarez-Romero, Sergio Omar (2005). La empresa constructora y sus operaciones bajo un enfoque de sistemas. Ingeniería, 9 (1), 25-36. Disponible en: http://www.redalyc.org/pdf/467/46790104.pdf [ Links ]

Avila, Antonio Vitorino & Jungles, Antonio Edésio (2006). Gerenciamento na construção civil. Chapecó: Argos. [ Links ]

Becker, Sebastian; Messner, Martin & Scháffer, Utz (2010). The Evolution of a Management Accounting Idea: the Case of Beyond Budgeting. European Accounting Association (EAA), 33rd Annual Congress, Istanbul, Turkey, May 19th-21st, 2010. Disponible en: http://paraplyen.nhh.no/sfiles/36/36/1/file/beckermessnerschaffer_the-evolution-of-a-management-accounting-idea_the-case-of-beyond-budgeting.pdf [ Links ]

Bernardes, Mauricio M. e Silva (2003). Plane-jamento e controle da produção para empresas da construção civil. Rio de Janeiro: Livros Técnicos e Científicos Editora, LTC. [ Links ]

Bogsnes, Bjarte (2009). Implementing Beyond Budgeting: Unlocking the Performance Potential. Hoboken, New Jersey: John Wiley & Sons. [ Links ]

Bunce, Peter; Fraser, Robin & Hope, Jeremy (2002). Beyond Budgeting. White Paper, Beyond Budgeting Round Table, BBRT, June, 2002. [ Links ]

Carvalho, Nanci Valadares de (1995). Autoges-tão: o nascimento das ONGs. 2 ed. São Paulo: Brasiliense. [ Links ]

Castellina, Nick (2013). Rolling Forecasts Enable Accuracy and Agile Business Planning. Aberdeen Group. Disponible en: http://www.cio.co.uk/cmsdata/whitepapers/3530539/aberdeen-rolling-forecasts-enable-accurate-planning-en.pdf [ Links ]

Daum, Juergen (2003). Beyond Budgeting on the Move - Report from the First Annual Beyond Budgeting Summit in London, 1-2 July, 2003. Disponible en: http://www.juergendaum.com/news/07_04_2003.htm [ Links ]

Frow, Natalie; Marginson, David & Ogden, Stuart (2010). "Continuous" Budgeting: Reconciling Budget Flexibility with Budgetary Control. Accounting, Organizations and Society, 35, 444-461. Disponible en: http://wrap.warwick.ac.uk/5737/ [ Links ]

Garcia, Caio Vinicius de Resende (2014). Ges-tão integrada de projetos. Gerenciamento de projetos orientado ao planejamento estratégico empresarial, usando BSC, PMO Estratégico, e o Goal Question Metrics (GQM). Mundo Project Management, 56, 50-57. [ Links ]

Gil, Antonio Carlos (2009). Estudo de caso: fun-damentação científica, subsidios para coleta e análise de dados e como redigir o relatório. São Paulo: Atlas. [ Links ]

Goode, Michael & Malik, Ali (2011). Beyond Budgeting: the Way Forward? Pakistan Journal of Social Sciences, 31 (2), 207-214. Disponible en: http://wwww.bzu.edu.pk/PJSS/Vol31No22011/Final_PJSS-31-2-01.pdf [ Links ]

Groot, Tom (2007). Budgeting: the Many Faces of Beyond Budgeting. MCA, 2, 34-42. Disponible en: http://www.finance-control.nl/downloaden/7806/The-many-faces-of-beyond-budgeting [ Links ]

Halpin, Daniel W. & Woodhead, Ronald W. (2004). Administração da construção civil. 2 ed. Rio de Janeiro: Livros Técnicos e Científicos Editora, LTC. [ Links ]

Hänninen, Vili (2013). Budgeting at a Crossroads - the Viability of Traditional Budgeting: A Case Study. Master's thesis. Department of Accounting, Aalto University, School of Business. Disponible en: http://epub.lib.aalto.fi/en/ethesis/pdf/13148/hse_ethesis_13148.pdf [ Links ]

Hansen, Stephen C. (2010). A Theoretical Analysis of the Impact of Adopting Rolling Budgets, Activity Based Budgeting and Beyond Budgeting. European Accounting Review, 20 (2), 289-319. [ Links ]

Henttu-Aho, Tiina & Järvinen, Janne (2013). A Field Study of the Emerging Practice of Beyond Budgeting in Industrial Companies: an Institutional Perspective. European Accounting Review, 22 (4), 765-785. Disponible en: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2176617 [ Links ]

Hope, Jeremy & Fraser, Robin (1999). Budgets: How to Manage without Them. Accounting in Business, April, 30-32. [ Links ]

Hope, Jeremy & Fraser, Robin (2003). Beyond Budgeting: How Managers Can Break Free from the Annual Performance Trap. Boston: Harvard Business School Press. [ Links ]

Libby, Theresa & Lindsay, R. Murray (2010). Beyond Budgeting or Budgeting Reconsidered? A Survey of North-American Budgeting Practice. Management Accounting Research, 21, 56-75. [ Links ]

Lohan, Garry; Conboy, Kieran & Lang, Michael (2010). Beyond Budgeting: a Performance Management Model for Software Development Teams. Lecture Notes in Business Information Processing, 65, 126-138. [ Links ]

Moggi, Jair (2001). Gestão viva: a célula com modelo de organização. São Paulo: Gente. [ Links ]

Nick, Atte (2013). A Multiple Case Study Examining the Adaptive Processes of Beyond Budgeting. Master's thesis. Department of Accounting. Aalto University. School of Business. Disponible en: http://epub.lib.aalto.fi/fi/ethesis/pdf/13484/hse_ethesis_13484.pdf [ Links ]

Ostergren, Katarina & Stensaker, Inger (2011). Management Control Without Budgets: a Field Study of "Beyond Budgeting" in Practice. European Accounting Review, 20 (1), 149-181. [ Links ]

Ouda, Hassan & Makhlouf, Sarah (2014). Beyond Budgeting: is it a Substitute or Complimentary to Traditional Budgeting? An Empirical Evidence from Telecommunications Companies in Egypt. British Accounting & Finance Association (BAFA), 14/16/04. Disponible en: https://bafa.group.shef.ac.uk/submission_system/view_submissions/ [ Links ]

Paiva, Aerton (1999). Organizações empresariais celulares. São Paulo: Makron Books. [ Links ]

Peters, Tom (1982). Reimagine! Excelència nos negócios numa era de desordem. São Paulo: Futura. [ Links ]

Pflaeging, Niels (2004). Beyond Budgeting significa abolição da cultura de comando e controle. Interview, Mai/2004-1, 1-6. Disponible en: http://www.simeon.com.br/gedoc/artigo_35.pdf [ Links ]

Pflaeging, Niels (2009). Liderando com metas flexiveis. Porto Alegre: Bookman. [ Links ]

Player, Steve (2003). Why Some Organizations Go "Beyond Budgeting". The Journal of Corporate Accounting & Finance, 14 (3), 3-9. [ Links ]

Queirós, Marinha da Concepção Cruz (2010). Beyond Budgeting versus Orcamentos. Dis-sertação. School of Economics and Management. University of Porto, 30/09/2010. [ Links ]

Ryan, Bob; Scapens, Robert W. & Theobald, Michael (2002). Research Methods and Methodology in Finance and Accounting. Boston, Massachusetts: Cengage Learning South Western. [ Links ]

Sirkiä, Rami & Laanti, Maarit (2013). Lean and Agile Financial Planning. White Paper, 24.12.2013. [ Links ]

Waal, André A. de (2005). Is your Organization Ready for Beyond Budgeting? Measuring Business Excellence, 9 (2), 56-67. [ Links ]

Welch, Jack (2005). Paixão por vencer - a biblia do sucesso. Rio de Janeiro: Campus. [ Links ]

Yin, Robert K. (2010). Estudo de caso: planeja-mento e métodos. 4 ed. Porto Alegre: Bookman. [ Links ]

Yin, Robert K. (2012). Applications of Case Study Research. 3 ed. Thousand Oaks, California: Sage. [ Links ]

Zeller, Thomas L. & Metzger, Lawrence M. (2013). Goodbye Traditional Budgeting, Hello Rolling Forecast: Has The Time Come? American Journal of Business Education, 6 (3), 299-310. Disponible en: http://www.cluteinstitute.com/ojs/index.php/AJBE/article/view/7810/0 [ Links ]