Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkCuadernos de Contabilidad

versión impresa ISSN 0123-1472

Cuad. Contab. vol.16 no.40 Bogotá ene./abr. 2015

https://doi.org/10.11144/Javeriana.cc16-40.iscp

Informe de sostenibilidad. Criterios y procedimientos en el mapeo de stakeholders. Un estudio de caso*

Sustainability Report. Criteria and Procedures in the Stakeholder Mapping. A Case Study

Relatório de sustentabilidade. Critérios e procedimentos no mapeamento de stakeholders. Estudo de caso

Clide Lidia Palacios

Magíster en contabilidad, Universidad Nacional de Rosario, UNR, Argentina. Contadora pública, Universidad Nacional de Rosario, UNR, Argentina. Docente protitular con dedicación especial en investigación, Facultad de Ciencias Económicas del Rosario, Pontificia Universidad Católica Argentina, UCA. Doctoranda del doctorado en contabilidad. Correo electrónico: clidepalacios@uca.edu.ar

Carlos Rafael Coppa

Abogado, Pontificia Universidad Católica Argentina, UCA. Licenciado en educación. Docente adjunto con dedicación especial en investigación, Facultad de Ciencias Económicas del Rosario, Pontificia Universidad Católica Argentina, UCA.Correo electrónico: carloscoppa@uca.edu.ar

*El presente artículo de reflexión es producto de una investigación desarrollada por los autores en el marco del proyecto Contribuciones para la elaboración del Balance Social en Argentina. Un estudio de caso, llevado a cabo durante el período 20132014 y radicado en la Facultad de Ciencias Económicas del Rosario, Pontificia Universidad Católica Argentina, UCA.

Fecha de recepción: 12 de diciembre de 2014 Fecha de aceptación: 17 de abril de 2015 Disponible en línea: 30 de abril de 2015

Para citar este artículo

Palacios, Clide Lidia & Coppa, Carlos Rafael (2015). Informe de sostenibilidad. Criterios y procedimientos en el mapeo de stakeholders. Un estudio de caso. Cuadernos de Contabilidad, 16 (40), 233-259. http://dx.doi.org/10.11144/Javeriana.cc16-40.iscp

Resumen

Dada la importancia de la identificación y clasificación de stakeholders en el proceso de elaboración de los informes de sostenibilidad, y ante el riesgo de considerar arbitrariamente a los individuos o grupos más ruidosos o a quienes sean afines o estén cerca de los dueños o gerentes, nos proponemos analizar la aplicación de criterios y procedimientos conducentes a una adecuada determinación de stakeholders. Con la finalidad de ilustrar de modo práctico los criterios y procedimientos empleados, describimos el perfil de una PyME que está en proceso de elaboración de su primer informe de sostenibilidad. Aplicamos los criterios enunciados en la norma AA1000SES de AccountAbility (2011) a la propuesta contenida en una publicación de aprendizaje de Global Reporting Initiative (GRI). La aplicación metodológica realizada nos permitió de forma verdaderamente representativa identificar, para esta empresa, a sus grupos de interés y establecer prioridades para contactarlos. El mapeo de stakeholders realizado es consistente con el concepto de sostenibilidad: considera los aspectos económicos, sociales y medioambientales, abarca la temporalidad presente y futura, y las consecuencias del accionar recíproco entre los stakeholders y la organización.Palabras clave: Mapeo de stakeholders; identificación de stakeholders; informe de sostenibilidad.

Códigos JEL M41, Q56

Abstract

Due to the importance of the identification and classification of stakeholders in the elaboration process of the sustainability reports and, facing the risk of considering arbitrarily to louder individuals or groups or those related or closer to owners or managers, we aim to analyze the application of criteria and procedures leading to an adequate determination of stakeholders. With the purpose of illustrating in a practical way the criteria and procedures

used, we describe the profile of a PyME in the process of making its first sustainability report. We applied the criteria established in the AA1000SES Standard of AccountAbility (2011) to the proposal published in a learning journal of the Global Reporting Initiative (GRI). The methodological application performed allowed us to identify in a truly representative way, for this company, its interest groups and to establish priorities to contact them. The stakeholder mapping performed is consistent with the sustainability concept: it considers the economic, social, and environmental aspects; covers present and future seasonality; and also the consequences of the reciprocal actions between the stakeholders and the company.

Keywords: Stakeholder mapping; stakeholder identification; sustainability report.

Resumo

Dada a importância da identificação e classificação de stakeholders no processo de elaboração dos relatórios de sustentabilidade, e perante o risco de considerarem arbitrariamente os indivíduos ou turmas mais ruidosas ou a quem for afim ou que estejam próximos dos donos ou gerentes, propomo-nos analisar a aplicação de critérios e procedimentos dirigidos para uma adequada determinação de stakeholders. Objetivando ilustrar de modo prático os critérios e procedimentos empregados, descrevemos o perfil de uma PME em processo de elaboração do seu primeiro relatório de sustentabilidade. Aplicamos os critérios enunciados na norma AA1000SES de AccountAbility (2011) na proposta contida numa publicação de aprendizagem de Global Reporting Initiative (GRI). A aplicação metodológica realizada permitiu-nos de forma verdadeiramente representativa identificar, para esta empresa, os seus grupos de interesse e estabelecer prioridades para contatá-los. O mapeamento de stakeholders realizado é consistente com o conceito de sustentabilidade: considera os aspectos econômicos, sociais e meio ambientais, abrange a temporalidade presente e futura e as consequências do acionar recíproco entre stakeholders e organização.

Palavras-chave: Mapeamento de stakeholders; identificação de stakeholders; relatório de sustentabilidade.

Introducción

El desarrollo entendido como desarrollo económico, medido en términos de Producto Bruto Interno (PBI) que no considera cuestiones ambientales ni aspectos sobre el bienestar de la población ha sido criticado y replanteado desde el marco abarcador de la sostenibilidad. En el presente escrito, consideraremos el desarrollo en el marco del paradigma de sostenibilidad, que lo caracteriza como "sostenible" y lo interpreta como un proceso de cambio armónico, que implica crecimiento económico sostenido e inclusivo, promoción del desarrollo social y protección del medio ambiente. Es una concepción de desarrollo duradero, que se centra en la persona humana, que involucra a todo el planeta y hasta al "distante" futuro (UN, 1987).

Señalamos la importancia de reconocer los vínculos entre los aspectos económicos, sociales y ambientales. En este sentido, las organizaciones que pretendan contribuir al desarrollo sostenible —organizaciones socialmente responsables— deberán considerar problemas como la promoción social para superar la pobreza y a la vez proteger el planeta, el crecimiento económico pero evitando daños ambientales que agravan las desigualdades, o cómo revertir la degradación del medio ambiente y las desventajas de los grupos desfavorecidos en un plan de rentabilidad a largo plazo.

El impacto de las organizaciones en los ámbitos de la sostenibilidad compromete su legitimidad. "Los problemas de sostenibilidad en relación con la producción, distribución y consumo de bienes y servicios desafían cada vez más la legitimidad de las corporaciones" (Scherer, Palazzo & Seidl, 2013, p. 1). El reto cobra mayor importancia "cuando se opera en entornos globales fragmentados y dinámicos con una multitud de demandas de sostenibilidad complejas y a menudo contradictorias" (Scherer, Palazzo & Seidl, 2013, p. 1).

La gestión socialmente responsable requiere el abordaje de las problemáticas desde múltiples miradas, con los aportes de aquellos que están involucrados en la propia gestión, y de los destinatarios de sus productos y servicios; también hay que prestar atención al contexto socioeconómico y ambiental donde se desempeñan.

El Informe de Sostenibilidad constituye un instrumento útil para la gestión. En este informe, las organizaciones rinden cuentas a los stakeholders o grupos de interés sobre su contribución al objetivo del desarrollo sostenible. Comprende:

[...] la medición, divulgación y rendición de cuentas1 frente a grupos de interés internos (dueños-empleados) y externos (proveedores, clientes, Estado, etc.) en relación con el desempeño de la organización con respecto al objetivo del desarrollo sostenible (GRI, G3)... Contienen información sobre la incidencia de las organizaciones, ya sea esta positiva o negativa, en el medio ambiente, la sociedad y la economía (GRI, 2013a, p.3).

En el proceso de elaboración del informe de sostenibilidad, la participación de los stakeholders es crucial. Una adecuada individualización de estas personas y/o grupos de interés permitirá luego definir una matriz de temas relevantes. Por el contrario, si la organización no realiza una apropiada identificación y clasificación de sus stakeholders, las etapas posteriores, como la definición de los temas de impacto significativo y su comunicación, difícilmente conducirán a un informe transparente, creíble y verificable.

Nos parece interesante destacar que, al referirse a la identificación de los stakeholders (AccountAbility, 2011, p. 21), el abanico se abre ampliamente a lo estratégico, al incluir en la lista de posibles atributos la mención a "diversas perspectivas: grupos e individuos cuyas diferentes visiones pueden llevar a una nueva comprensión de la situación y a la identificación de oportunidades para la acción que de otro modo podría no tenerse en cuenta", y las consideraciones ligadas a la sostenibilidad y a aspectos macrosociales tomando en cuenta a quienes pudieran legítimamente estar representando los intereses de quienes "no tienen voz", como las "futuras generaciones" y el "ambiente" (Rodríguez de Ramírez, 2013).

En aras de contribuir a la trazabilidad de datos, las normas internacionales de aceptación generalizada como AccountAbility2 y Global Reporting Initiative3 requieren la documentación de los criterios de selección y los procedimientos aplicados para tal fin. También requieren que esos criterios y metodologías sean comunicados en el informe de sostenibilidad. Su omisión puede ser interpretada como una falta de transparencia que dificulta la aplicación de procedimientos de auditoría y verificación y, en consecuencia, disminuyen la credibilidad del informe. El riesgo de tomar senderos no estratégicos, como atender a los grupos más ruidosos o a aquellos que son afines o cercanos a los administradores o dueños de la organización (AA1000 SE, 2011) constituye una amenaza para la calidad y la definición de los contenidos del informe de sostenibilidad.

Realizado de modo adecuado, el mapeo de stakeholders contribuye a lograr un informe de calidad y a la transparencia de la organización informante. Al referirnos al término mapear, entendemos la identificación y clasificación precisa de stakeholders que tenga en cuenta las características de estos individuos o grupos que, de modo significativo, afectan la organización o que pueden ser afectados por ella en alguno de los tres aspectos de la sostenibilidad y/o en sus áreas de solapamiento, ya sea en el presente o en el futuro.

Destacamos la idea de reciprocidad, que se expresa concretamente en "afectar y/o ser afectados". La evolución del concepto, por su parte, remite a los múltiples factores —económicos, organizacionales, tecnológicos, sociológicos, políticos, ambientales— que han influido para que las relaciones con los stakeholders se integren hoy al sistema decisorio de una organización, vinculadas a proyectos específicos o a su desempeño estratégico global. La consideración de tales factores propicia una comprensión más cabal de cómo y por qué una organización ha llegado a una instancia de apertura de forma tal que integra a su sistema decisorio una multiplicidad y heterogeneidad de agentes eventualmente implicados en su actividad, vale decir, de involucrarse en el denominado "análisis de los stakeholders".

Con la finalidad de ilustrar de modo práctico los criterios y procedimientos para identificar y clasificar stakeholders de forma verdaderamente representativa, describimos el perfil de una PyME que está en proceso de elaboración de su primer informe de sostenibilidad, empleando los criterios enunciados en la Norma de AccountAbility AA1000SE (2011) y aplicando la propuesta contenida en una publicación de aprendizaje de GRI4, diseñada para colaborar con las organizaciones en la identificación de los stakeholders, tarea que condicionará las etapas siguientes y que está finalmente ligada al éxito organizacional. "El éxito de una organización reside en la colaboración de una serie de personas y grupos que tienen un interés, "algo qué perder o qué ganar" en relación con lo que hace o hará su organización" (GRI, 2008, p. 25).

Pretendemos poner de manifiesto el empleo de criterios y procedimientos que contemplen cabalmente el concepto de stakeholders, para determinar de modo apropiado a los individuos o grupos con los que se llevará a cabo el complejo y plural proceso de elaboración del informe de sostenibilidad.

Nuestro estudio de caso, preliminar y exploratorio, temporalmente es previo al diálogo con los stakeholders que definirá la matriz de temas relevantes.

Ante la queja común por parte de académicos y profesionales sobre la falta de mejoras significativas en la responsabilidad social de las organizaciones cuando estas adoptan normas de rendición de cuentas internacionales (Behnam & MacLean, 2011), nos proponemos hacer una contribución para mejorar esa rendición de cuentas al plantear un método para identificar a los grupos de interés que pueda ser verificado y de este modo, aportar para que la responsabilidad social sea comunicada de manera exitosa y mejore la calidad de los informes, con el diseño de herramientas dentro del ámbito de la disciplina contable que contribuyan a la transparencia de las organizaciones.

1. Aspectos epistémicos y metodológicos

Enfrentados a la cuestión de definir quiénes son los stakeholders de una organización probablemente elaboraríamos una lista extensa que comprendería—entre otros— a los clientes, empleados y accionistas (u otras denominaciones aplicables a quienes hayan realizado los aportes de capital).

En el marco de la doctrina y en escritos empresariales, hay numerosas definiciones de stakeholders. En la obra de Ronald K. Mitchell, Bradley R. Agle y Donna J. Wood (1997), se citan al menos veintisiete definiciones. En el presente trabajo, consideraremos la definición incluida en el glosario del Manual de GRI (2013):

Grupos de interés:

Entidades o individuos a los que pueden razonablemente afectar de manera significativa las actividades, los productos o los servicios de la organización, y cuyas acciones pueden repercutir dentro de lo razonable en la capacidad de la organización para desarrollar con éxito sus estrategias y alcanzar sus objetivos. Se incluyen aquí las entidades o individuos cuyos derechos en virtud de una ley o un tratado internacional les permiten plantear con total legitimidad determinadas exigencias a la organización. Entre los grupos de interés pueden encontrarse aquellos que mantienen una relación jurídica con la organización (por ejemplo, empleados, accionistas o proveedores) y los que tienen otro tipo de relación (por ejemplo, los grupos vulnerables dentro de las comunidades locales o la sociedad civil) (GRI G4, 2013, p. 249).

Dados su complejidad y dinamismo, cada organización da respuesta a la cuestión planteada al inicio sobre quiénes son los stakeholders. Siguiendo la ya clásica tesis de Ronald Edward Freeman (Freeman & Gilbert, 1988), podemos centrarnos en la relación de dependencia mutua entre ellos. En este enfoque, una acepción amplia del concepto aplica sobre aquellos individuos o grupos que pueden afectar o ser afectados por el logro de los objetivos organizacionales, mientras que una acepción más restringida los define como aquellos que resultan indispensables para la supervivencia de la organización. Es frecuente clasificar los stakeholders en primarios y secundarios.

Las empresas se enfrentan a una multitud de expectativas de los stakeholders primarios, tales como propietarios, empleados, clientes o proveedores, y stakeholders secundarios, tales como las ONG o activistas, comunidades locales, o los gobiernos (Waddock, Bodwell & Graves, 2002), así como a las presiones de una variedad de instituciones internacionales (Sandra Waddock, 2008, citada por Scherer, Palazzo & Seidl, 2013, pp. 14-15).

En algunos casos, se ha intentado precisar la identificación de los stakeholders con categorías como "primarios" o "definicionales", por una parte (aquellos indispensables para el desarrollo y la gestión organizacional); e "instrumentales", por otra, que son los que eventualmente puedan influenciar sobre los primarios (Escudero-Poblete, 2009).

Hay también algunos argumentos que enfatizan sobre el concepto de "red institucional": la compañía estaría formada por la red de relaciones en la que está involucrada, es decir, por empleados, clientes, proveedores, comunidades, negocios y otros grupos, lo cual implica que es la organización la que se define en función de los stakeholders y no los stakeholders por estar relacionados con la organización (Freeman, Gilbert, Jr. & Wicks, 1994; Volpentesta, Chahín, Alcaín, Nievas, Spinelli, Cordero, Cortejarena & Greco, 2014).

Desde el punto de vista operativo, es necesario contar con algún criterio que permita definir los stakeholders prioritarios. Los principios éticos de la organización estarán presentes en todo el proceso de identificación y clasificación en calidad de principios rectores de los criterios aplicados.

Frente al desafío de tratar de conocer cuáles son los criterios para identificar, clasificar y medir los vínculos con los stakeholders, adoptamos el método de estudio de caso con una perspectiva integradora, utilizando múltiples fuentes de datos —en especial, en esta primera etapa, los relatos de las personas e instituciones vinculadas a la organización bajo análisis, y la documentación proporcionada por la empresa en referencia a los enunciados de su visión, misión, objetivos— para tratar de explicar cómo pueden identificarse e incluirse dentro de una categoría dada (Yin, 2009). Al mismo tiempo, tomando en cuenta las múltiples dimensiones en las cuales se despliegan las acciones orientadas a la sostenibilidad de una empresa, con su pertinente complejidad, lo que configura la unidad de análisis (Casiello, 2005; J. Donald R. de Raadt, 2000 y Michael C. Jackson, 2000, ambos citados en Casiello, 2005).

Este enfoque con el que realizamos nuestra investigación, contenido en el paradigma cualitativo-interpretativo, concibe el proceso de investigación de manera inductiva, pues las categorías o temas se desarrollan a partir de los informantes, en vez de anticiparlos desde el inicio (Ceballos-Herrera, 2009). Implica diversos trabajos en el campo estudiado (la empresa), fundamentalmente hablando con la gente involucrada, para operacionalizar variables, triangular las respuestas de los distintos entrevistados, descartar conjeturas poco probables, etc. (Yin, 2009). Obviamente, las respuestas no pueden generalizarse como conclusiones aplicables a toda una población de empresas, sino a la que en este momento es objeto de estudio.

Se trata, en consecuencia, de una investigación de carácter descriptivo sobre el fenómeno estudiado: la definición, los criterios de identificación y clasificación, las características de la participación de los stakeholders en la gestión empresarial.

A posteriori, deberán analizarse otras cuestiones, como la legitimidad de los representantes de los distintos stakeholders. Así, por ejemplo, los sindicatos pueden no ser los mejores representantes de los trabajadores o bien una ONG determinada puede no ser verdaderamente la voz de las generaciones futuras.

2. Normativa internacional. Criterios y requerimientos

La creciente importancia de la responsabilidad social de las organizaciones ha dado lugar a que diversas entidades —ya sea en forma independiente o en colaboración con instituciones gubernamentales e incluso con organismos supranacionales— hayan propuesto iniciativas con contenidos conceptuales y normativos orientados tanto a impulsar la adopción de políticas de responsabilidad social por parte de las organizaciones como a enriquecer el contenido y veracidad de los informes que comunican esta responsabilidad, aspecto este de primordial trascendencia. Tal es el caso de Pacto Global, Global Reporting Initiative (GRI), AccountaAbility 1000 (AA1000), Sustainability 8000 (SA 8000), Sistema de Gestión Ética y Socialmente Responsable (SGE21), International Organization for Standardization (ISO) (ISO 26000).

También la profesión contable ha emitido la Norma Internacional sobre Compromisos de Seguridad 3000 (NICS 3000), (Compromisos de seguridad distintos de las auditorías o revisiones de información financiera histórica). También hay índices de medición de desempeño (performance) de empresas que adhieren a principios de responsabilidad social, como Dow Jones Sustainability Index (DJSI), Financial Times Sustainability Index (FTSE4GOOD) y Domini 400 Social Index.

Destacamos la importancia de la Global Reporting Initiative (GRI), institución independiente que ha desarrollado y difundido directrices para que las organizaciones informen sobre los impactos económicos, ambientales y sociales de sus actividades, productos y servicios. Si bien reconocemos limitaciones de este estándar, como la carencia de un calendario específico para su implementación integral, pues les da la posibilidad a las organizaciones de "disociar" la adopción de la norma de las prácticas reales de trabajo. "Una organización puede postergar la aplicación plena de conformidad con la norma casi indefinidamente sin dejar de ser catalogada como un participante en el sitio web de GRI" (Behnam & MacLean, 2011).

A su vez, al no exigir verificación externa y no prever mecanismos de sanción en caso de incumplimiento, la propia norma no contribuye a la credibilidad del informe. Aun así, "la Guía G3 del Global Reporting Initiative, como informe para rendir cuentas es el estándar más ampliamente utilizado (Dirk Ulrich Gilbert & Andreas Rasche, 2008; ISEA, 2004; Deborah Leipziger, 2003, Malcolm Mclntosh, Ruth Thomas, Deborah Leipziger & Gill Coleman, 2003; Andreas Rasche, 2009, citados por Behnam & MacLean, 2011). Esta Guía es de aplicación global a todo tipo de organizaciones con independencia de su tamaño, actividad y localización geográfica. En su página institucional el organismo comunica:

GRI mantiene Alianzas Estratégicas Globales con la Organización para la Cooperación y el Desarrollo Económicos (OCED), el Programa de las Naciones Unidas para el Medio Ambiente (PNUMA), el Pacto Mundial de las Naciones Unidas (United Nations Global Compact, UNGC) y la Organización Internacional de Normalización (ISO) y actúa en sinergia con la Iniciativa de la Carta de la Tierra, la Corporación Financiera Internacional (CFI) y la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD) (GRI, 2015).

En la región también hay modelos de reporte y manuales para su preparación. Se destaca Brasil con dos institutos, uno de São Paulo y otro en Río de Janeiro. El Instituto Ethos de Empresas y Responsabilidad Social desarrolla el modelo de los Indicadores Ethos y también tiene una versión específica para PyME desarrollada junto con el Sebrae (Serviço Brasileiro de Apoio às Micro e Pequenas Empresas, entidad pública brasileña de apoyo a las PyME). El Instituto Brasileño de Análisis Sociales y Económicos (IBASE), creado en 1981, ofrece cuatro modelos de balance social según el tipo de organización de que se trate: empresas, fundaciones y organizaciones sociales, micro y pequeñas empresas, y cooperativas. Acción RSE, de Chile, editó en 2002, una guía práctica para la elaboración de reportes sociales que postula un modelo cualitativo y cuantitativo. En la misma línea de razonamiento, en Uruguay, DERES (Desarrollo de la Responsabilidad Social Empresaria) publicó en 2004 su Manual para la Preparación e Implementación del Balance Social en el Uruguay.

La importancia del tema en relación con las pequeñas y medianas empresas (PyME) y microempresas se plasma en publicaciones específicas tanto internacionales como nacionales. En tal sentido, podemos mencionar: Caminos: Ciclo preparatorio para la elaboración de memorias de sostenibilidad GRI: Manual para organizaciones pequeñas y medianas, de la Global Reporting Initiative; los Indicadores de Responsabilidad Social Empresaria Versión 1.0, publicación puesta a disposición por el IARSE (Instituto Argentino de Responsabilidad Social Empresaria) que comprende los Indicadores PLARSE comunes a todos los países de la región que forman parte del programa y la adaptación a la realidad y contexto legal de Argentina de los Indicadores de Responsabilidad Social Empresaria, publicados anualmente por el Instituto Ethos de Brasil y el Manual de RSE para PyMEs, de la Fundación Prohumana, de Santiago de Chile.

La participación de los stakeholders en la gestión y en la elaboración de la Memoria de sostenibilidad es fundamental, cualquiera sea el tamaño de la organización, ya que genera un aprendizaje continuo y contribuye a la confianza y credibilidad.

Cada organización constituye un entramado que une a personas que se desempeñan dentro y fuera de ella. Sin el apoyo de los grupos de interés, la empresa no puede tener éxito. Escuchar y tener en cuenta las preocupaciones y los comentarios de los grupos de interés es una forma eficaz de potenciar su organización y de conseguir sus fines y, en este sentido, el proceso de elaboración de la memoria de sostenibilidad forma parte de este diálogo.

- La participación de los grupos de interés en el proceso de elaboración de la memoria es importante por varias razones:

- Aporta una perspectiva distinta que le puede ofrecer una idea más precisa de los puntos fuertes y débiles de su organización.

- Puede ayudarle a detectar algunos problemas antes de que se produzcan.

- Puede ayudar a crear una imagen exterior positiva de su organización al mostrar que le importan las opiniones del mundo exterior (GRI, 2008, p. 4).

La identificación inicial de los stakeholders debería incluir a todos los posibles individuos o grupos de interés, aun cuando no se tenga buenas relaciones con ellos o se estime que no van a participar. Puede basarse en una fuente externa, una investigación o análisis de pares, asesores o especialistas así como de fuentes internas, por ejemplo, personas que tengan un profundo conocimiento de la organización. En el caso —frecuente— de no poder contactarse con todos los stakeholders, las normas para "Identificar a los stakeholders" requieren la aplicación de métodos y criterios para saber quiénes son los más relevantes para involucrarlos.

AccountAbility caracteriza el engagement —que traducimos "involucramiento"— con los stakeholders, como una "enorme" fuente de innovación.

Engagement can be a tremendous source of innovation and new partnerships. Leading companies are discovering that a growing percentage of innovation is coming from outside the organization and not from within. They realize that stakeholders are a resource and not simply an irritant to be 'managed'. At this level, stakeholder engagement drives strategic direction as well as operational excellence (AA1000SES 2011, p. 8).

El involucramiento puede ser una enorme fuente de innovación y de nuevas asociaciones. Las principales compañías están descubriendo que un porcentaje cada vez mayor de la innovación proviene de fuera de la organización y no desde dentro. Ellas se dan cuenta de que los stakeholders son un recurso y no simplemente un recurso irritante que debe ser "gestionado". En este nivel, el involucramiento de los stakeholders conduce tanto a la dirección estratégica como a la excelencia operativa (traducción propia).

En el presente trabajo, consideraremos los criterios enunciados en la norma AA1000 SE (2011)5:

- Dependencia — grupos o individuos que son directa o indirectamente dependientes de las actividades de la organización, sus productos o servicios y actividades asociadas, o aquellos de los que la organización depende para poder funcionar.

- Responsabilidad — grupos o individuos hacia quienes la organización tiene o podrá tener en el futuro responsabilidad legal, comercial, operacional o ética/moral.

- Tensiones — grupos o individuos que necesitan inmediata atención de la organización con relación a cuestiones financieras, económicas, sociales o de medio ambiente.

- Influencia — grupos e individuos que pueden tener impacto en la organización ya sea en la estrategia o en la toma de decisiones que pueden ser impactados por la organización.

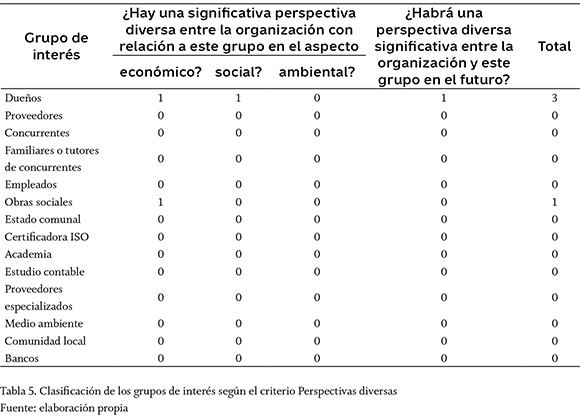

- Perspectivas diversas — grupos e individuos cuyas perspectivas diferentes pueden conducir a nuevas comprensiones de la situación y a la identificación de oportunidades para actuar que de otro modo no ocurrirían (traducción propia).

Esta última versión de AA sobre los Criterios para seleccionar stakeholders agrega: "grupos de tensión" —que requieren inmediata atención— como asociaciones de consumidores, sindicatos, comunidades locales; y "grupos de perspectivas diversas" —con visiones diferentes que pueden identificar nuevas oportunidades— como académicos (investigadores, estudiantes); medios de comunicación (internet, televisión, radio, diarios); competidores, etc.

En cuanto a los requisitos de la Guía GRI, estándar generalmente aceptado para la elaboración de informes de sostenibilidad, esta norma incluye la "Participación de los grupos de interés" como un principio clave para definir el contenido del informe y requiere que la organización informante especifique la base empleada para la elección de los grupos de interés y que el proceso de su inclusión se documente.

G4-25

Indique en qué se basa la elección de los grupos de interés con los que se trabaja.

G4-26

Describa el enfoque de la organización sobre la Participación de los grupos de interés; por ejemplo, la frecuencia con que se colabora con los distintos tipos y grupos de partes interesadas, o señale si la participación de un grupo se realizó específicamente en el proceso de elaboración de la memoria.

Directrices

Pueden emplearse encuestas (por ejemplo, a proveedores), grupos de discusión, grupos de expertos sociales, grupos de asesores empresariales, comunicaciones escritas, estructuras directivas o sindicales y otros medios (GRI II, pp. 44-45).

La Guía también requiere documentar el proceso de inclusión de los stakeholders cuando enuncia los principios para asegurar la calidad de la información contenida en los informes de sostenibilidad. No obstante, ofrece escasa orientación sobre procedimientos para su implementación. "Mientras que el GRI, por ejemplo, exige la presentación de informes sobre cómo las principales partes interesadas son seleccionadas y sobre los enfoques que se utilizan para la consulta de dichas partes interesadas, no proporciona ninguna orientación sobre cómo se podría hacer esto en la realidad" (Carol A. Adams, 2004, citada por Behnam & MacLean, 2011).

El Principio fiabilidad se define de la siguiente manera:

Fiabilidad principio: la organización ha de reunir, registrar, recopilar, analizar y divulgar la información y los procesos que se siguen para elaborar una memoria, de modo que se puedan someter a evaluación y se establezcan la calidad y la materialidad de la información (GRI II, p. 16). Los procesos de toma de decisiones que subyacen en una memoria han de documentarse de forma que pueda revisarse la base empleada para dichas decisiones (por ejemplo, los procesos encaminados a determinar el contenido y la cobertura de los aspectos incluidos en la memoria o los procesos de inclusión de los grupos de interés) (GRI II, p. 17).

Algunas organizaciones que declaran adoptar la norma, evidencian una disociación en su aplicación. "Cuando las organizaciones defienden su compromiso con las NIC pero no hacen el esfuerzo necesario para promulgar operacionalmente ese compromiso, se crea un 'barniz de credibilidad' que perpetúa lo de siempre" (Behnam & MacLean, 2011).

Hemos realizado un análisis previo de las memorias de sostenibilidad de empresas que operan en Argentina, clasificadas como pequeñas y publicadas en la base de datos de GRI durante 20146. Nos preguntamos si las organizaciones informantes comunicaban los siguientes temas:

- Total de stakeholders identificados, sobre los que luego seleccionará a aquellos con los que se contactará.

- Aplicación del método empleado para identificar stakeholders.

- Aplicación de criterios para clasificar stakeholders.

En los cuatro (4) informes analizados, ninguna de las organizaciones informa la lista de todos los stakeholders identificados. Una empresa informa: "consideramos como público de interés a..."; esta expresión parece indicar que la empresa define unidireccionalmente sus grupos de interés, sin explicitar métodos ni criterios seguidos. Otra empresa menciona: "hemos construido un sistema de análisis y priorización, que abarca distintas dimensiones, responsabilidad, influencia, cercanía, dependencia y representación". Si bien indica los criterios, no especifica su empleo ni en qué consiste el "sistema de análisis". Otra organización aclara: "consideramos como grupo de interés no solamente a aquel conjunto de personas que de alguna manera puedan vincularse con la actividad comercial de la empresa sino también a la comunidad en general", en cierto modo excluyendo a otros grupos con los que no se tenga vínculos comerciales o que no sea la comunidad local.

Surge de nuestro análisis que las empresas informantes no exponen los métodos y criterios empleados en la identificación de stakeholders. Se evidencia aquí la diferencia entre la información brindada y la requerida por la norma. "Hay una enorme brecha entre lo que las grandes empresas creen que es apropiado informar y lo que se espera que informen según el Global Reporting Initiative" (J. Emil Morhardt, Sarah Baird & Kelly Freeman, 2002, p. 225, citados por Behnam & MacLean, 2011).

El proceso de elaboración del informe de sostenibilidad según el Marco GRI (2012) se describe en cinco fases: preparar, contactar, definir, supervisar y comunicar. En la fase "contactar", este marco comprende tres actividades: identificación, clasificación y diálogo. En nuestro caso de estudio, abordaremos identificación y clasificación con la finalidad de proponer para las PyME un método calificado para reconocer a sus stakeholders que contribuya a la operacionalidad de las normas y a mejoras en la responsabilidad social.

3. Identificación y clasificación de stakeholders

Describiremos el perfil de la empresa PyME en la que aplicamos los criterios y procedimientos previstos en las normativas antes referidas con la finalidad de ilustrar de modo práctico la determinación objetiva de los stakeholders.

3.1. Perfil de la empresa

La empresa en estudio es una PyME familiar, cuya forma jurídica inicial fue la de asociación civil, y diez años después adoptó la forma jurídica de sociedad de responsabilidad limitada. Es una organización con fines de lucro y su actividad se clasifica como "prestadora de servicios".

Tuvo su origen en la necesidad de un familiar de los actuales titulares de la organización, que, por sus capacidades diferentes, asistía a una escuela especial y todos los años participaba de una colonia de verano para lo cual la familia ofrecía su propia casa de fin de semana. El primer año, la colonia funcionó en una jornada part time y en el segundo año, en jornada completa. Luego dejó de ser colonia de vacaciones para pasar a ser centro de día.

Está ubicada en la comuna de Pueblo Esther, población distante unos 15 kilómetros de la ciudad de Rosario, cabecera del departamento del mismo nombre de la provincia de Santa Fe, y punto central de una de las principales áreas metropolitanas de Argentina.

En su instrumento legal constitutivo, se define como un centro recreativo de día no educativo. Se trata de un ámbito especialmente preparado que recibe personas discapacitadas que quedaron fuera del rango escolar, es decir, tienen más de 18 o 20 años, o aquellas cuya discapacidad es tan profunda que no pueden lograr una instancia educativa. Se identifican tres clasificaciones de grupo de discapacidades: A (menos severo); B (medianamente severo) y C (más severo). Las discapacidades que se atienden principalmente son autismo, parálisis cerebral, síndrome de Down.

El personal profesional involucrado en las actividades incluye terapeuta ocupacional, fonoaudióloga, psicopedagoga, kinesióloga, psicóloga, médico, asistente social, docentes especiales, nutricionista, musicoterapeuta, orientadora y coordinadora. Cada profesional trabaja con diez concurrentes. Cada taller tiene una orientadora y una coordinadora.

Cuenta con una capacidad para cincuenta concurrentes, está inscrita en la Superintendencia de Servicios de Salud, SSSalud (nacional), y es regulada por el Ministerio de Salud de la Provincia de Santa Fe.

Movilizada por la idea de contribuir al desarrollo sostenible, la organización está realizando su primer informe de sostenibilidad.

3.2. Aplicación de criterios y procedimientos para clasificar stakeholders

En un primer encuentro, realizamos una entrevista solamente con los dueños. A partir del análisis de ese relato, identificamos posibles grupos de interés y elaboramos una lista abierta y flexible. Esa lista, que pretendió incluir la mayor cantidad de stakeholders, podrá completarse o modificarse durante el proceso, incluyendo a aquellos con los que no se tengan buenas relaciones o bien se piense que no estarán dispuestos a participar.

La lista preliminar de stakeholders quedó conformada de la siguiente manera:

- Dueños.

- Proveedores: transporte de concurrentes, forrajes, veterinario, proveedores de productos no perecederos (mayoristas), granja (productos perecederos), proveedores de productos de limpieza, horticultores de la zona (proveen frutas y hortalizas), de combustible, de internet, de urgencias médicas, control de plagas.

- Concurrentes.

- Familiares o tutores de concurrentes.

- Empleados.

- Obras sociales.

- Estado: Municipalidad de Pueblo Esther, Ministerio de Salud de la Provincia de Santa Fe, Superintendencia de Servicios de Salud, Administración Federal de Ingresos Públicos, AFIP, Administración Provincial de Impuestos, API.

- Certificadora: Certificadora ISO 9001 Bureau Veritas.

- Academia: Facultades de Ciencias Económicas.

- Estudio Contable, Impositivo.

- Proveedores de servicios: nutricionista, médica, psicóloga, profesora de teatro, profesora de música.

- Ambiente.

- Comunidad local.

- Bancos.

Posteriormente, construimos una matriz para cada uno de los criterios de identificación. Cada matriz contiene tres grupos de preguntas:

- Uno referido al impacto que causa la organización en el grupo.

- Otro referido al impacto que causa el grupo en la organización (se evidencia aquí el carácter de reciprocidad del concepto).

- Un tercero sobre los posibles impactos futuros.

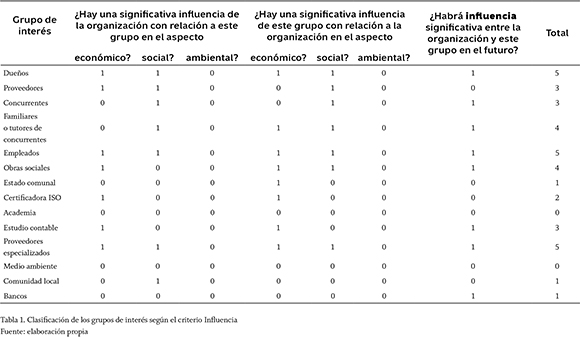

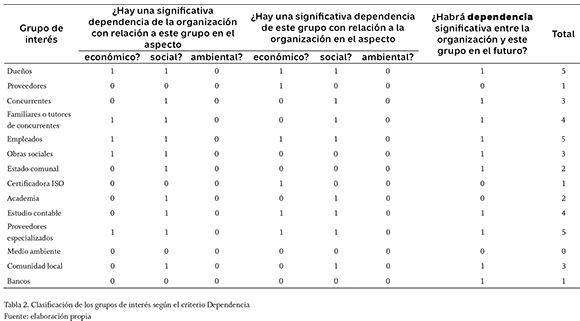

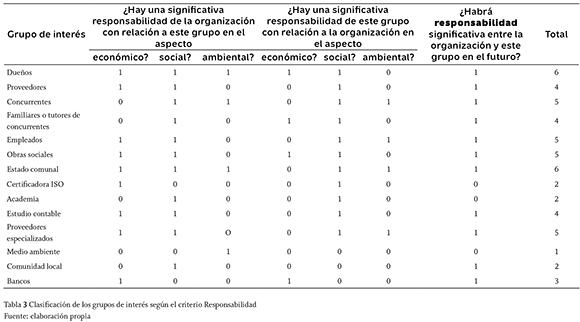

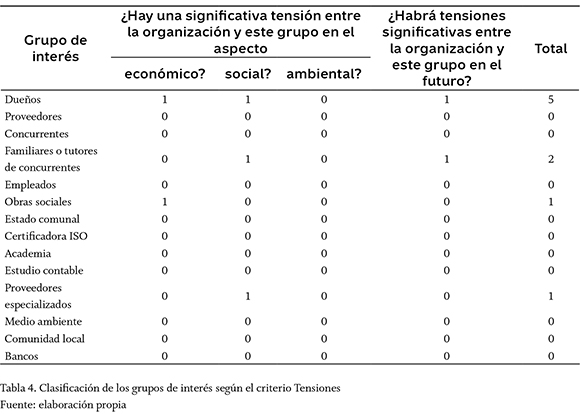

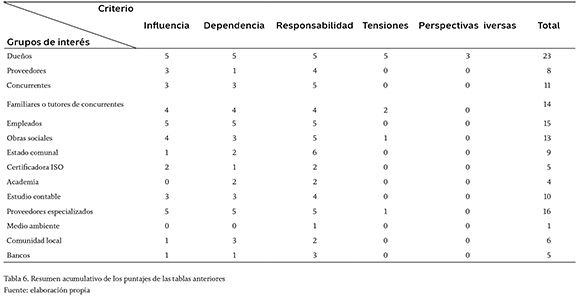

Los dos primeros grupos de preguntas se subdividen en los tres aspectos de la sostenibilidad. Por cada respuesta afirmativa, asignamos un uno (1) y por cada respuesta negativa, asignamos un cero (0). Acumulamos estos puntajes por cada grupo, siendo el máximo número siete (7) y el mínimo, cero (0). Finalmente, elaboramos una matriz resumen de los puntajes de cada grupo según los cinco criterios, de modo que la información así obtenida nos permitiera identificar los grupos que debemos reconocer como stakeholders prioritarios de la institución.

A continuación, exponemos en tablas los resultados de la aplicación del procedimiento antes descrito.

4. Análisis de los valores obtenidos y determinación de prioridades

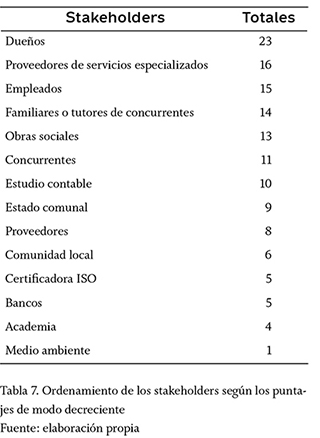

Según los totales obtenidos, exponemos los grupos según el puntaje acumulado, siendo el primero el de mayor puntaje.

La tabla anterior muestra una clasificación preliminar en la que aquellos individuos o grupos a los que se les ha adjudicado mayor puntaje estarían requiriendo un contacto prioritario. El análisis de los puntajes obtenidos contribuirá a la definición de los stakeholders prioritarios con los que la organización se contactará.

- Los dueños son stakeholders importantes para toda organización empresaria. En el caso particular analizado, y al tratarse de una PyME de origen familiar, su rol cobra una importancia significativa en aspectos como la influencia, la dependencia y la responsabilidad. Los dueños se encuentran planificando una redistribución de las cuotas societarias dentro del mismo grupo familiar, cuestión que justifica cierto grado de tensión. El compromiso de los dueños se sustenta en su vocación por organizar profesionalmente la prestación de servicios calificados destinados a personas con capacidades diferentes, para satisfacer necesidades de la comunidad local. Esto último resulta ser una consecuencia de la historia familiar que, como dijimos anteriormente, tiene su origen en las necesidades especiales de algunos miembros del grupo fundador de la empresa.

- Los proveedores de servicios especializados son un grupo multidisciplinar que presta servicios vinculados a la nutrición, aspectos médicos y psicológicos y actividades referidas al teatro y la música. El propósito empresarial, explicitado en su misión, de "brindar atención profesional de alta calidad a las personas con capacidades diferentes, innovando, aplicando nuevas técnicas y tecnologías e incorporando profesionales y voluntarios con vocación de servicio" justifica la prioridad de este grupo en la lista de contactos de la empresa.

- Los empleados en toda empresa prestadora de servicios tienen un impacto significativo. De ellos, de su vocación, formación y compromiso depende la viabilidad de la empresa y más aún, cuando se trata de brindar prácticas recreativas y ocupativas a personas con capacidades diferentes. Resultan ser actores claves de la calidad del servicio prestado en el que destacamos su responsabilidad en el cuidado de la integridad física y la salud de los concurrentes, en particular de aquellos que demandan el suministro de medicamentos.

- Los familiares de los concurrentes —o tutores— son quienes representan a los concurrentes y deciden elegir esta empresa como prestadora de los servicios requeridos. Son un grupo de alto impacto por su repercusión económica y social. Su importancia también está dada porque en su carácter de representantes o apoderados, constituyen "la otra voz" de los concurrentes.

- Las obras sociales son un grupo de alta repercusión económica y financiera, porque la prestación del servicio a los concurrentes se realiza totalmente mediante el pago de dichas instituciones. En contextos inflacionarios, el plazo del pago resulta relevante en el flujo de fondos y equivalentes de efectivo de la empresa, lo que impacta significativamente su situación financiera.

- Los concurrentes son el grupo al que va dirigida la prestación efectiva del servicio. En este sentido, es el grupo más relevante de todos. No obstante, al encontrarnos analizando el impacto en los aspectos de la sostenibilidad, podemos destacar que su importancia significativa viene dada por su repercusión en el aspecto social.

- El estudio contable tiene mediana importancia, ya que su repercusión se circunscribe al asesoramiento en temas societarios, impositivos, laborales y contables.

- El Estado comunal tiene impacto económico por la recaudación en concepto de Derecho de Registro e Inspección. Sin embargo, este no es significativo; el mayor impacto es del Estado Provincial, ya que el 60% de la carga impositiva se destina a la Provincia de Santa Fe y el 33% a la Nación, según refiere la nota 2 del Indicador EC1 del Balance Social 2014, que está en proceso de elaboración. La Comuna, por su parte, ha contribuido con la provisión de algunos insumos y servicios complementarios para la infraestructura de la empresa (movimiento de tierra, consolidado de calles) y ha declarado de interés comunal algunos eventos organizados por la empresa, referidos a sus actividades propias (por ejemplo, el Primer Congreso Internacional de Terapia Asistida con Animales, agosto de 2013). Considerando los tres aspectos de la sostenibilidad, el Estado no constituye un grupo prioritario para dialogar en el momento del análisis.

- Los proveedores repercuten de modo significativo en el ámbito económico, debido a que tanto los concurrentes como el personal almuerzan y meriendan en el establecimiento.

- Las consecuencias en la comunidad local se manifiestan en el aspecto social, mediante la prestación de un servicio que requiere la comunidad. Destacamos que la comunidad no está limitada a la vecindad urbana donde está localizada la empresa, pues presta sus servicios a concurrentes domiciliados en localidades cercanas, en especial en la ciudad de Rosario.

- La certificadora ISO tiene cierto impacto en la empresa, porque contribuye a la mejora en la calidad de la prestación y por su repercusión económica.

- Los bancos han tenido importancia en ejercicios anteriores cuando la empresa necesitó acceder a préstamos para financiar la reforma edilicia de las instalaciones donde funciona el establecimiento.

- La academia —en este caso, la Facultad de Ciencias Económicas del Rosario, Pontificia Universidad Católica Argentina, UCA— posibilita que la empresa lleve a cabo el proceso de elaboración del Balance Social mediante un convenio que crea un valor compartido para ambas organizaciones.

- El medio ambiente es un stakeholder que no tiene una relevancia significativa en esta empresa. Si bien la empresa impacta con sus desperdicios y con el reciclado y la huerta orgánica que cultivan los empleados y los concurrentes, la prestación de servicios que realiza la empresa no resulta ser de alto impacto ambiental.

Tomando como referencia el orden numérico que se expone en la tabla 7, que resume las tablas anteriores relacionadas con cada uno de los criterios y considerando el análisis de cada grupo y los valores numéricos asociados transcritos en los párrafos precedentes, la empresa ha clasificado como prioritarios los siguientes grupos: los dueños, los proveedores de servicios especializados, los empleados, los familiares de los concurrentes y las obras sociales. Con ellos, la organización se contactará a fin de iniciar un diálogo para conocer sus expectativas y su opinión sobre los impactos claves (favorables o desfavorables) de la organización con relación al objetivo del desarrollo sostenible.

Conclusiones

Consideramos que la organización informante podría contribuir a la transparencia si comunica la lista completa de los stakeholders posibles identificados. Las organizaciones que no se contacten con todos los stakeholders, deben fijar métodos y criterios para hacer un mapeo objetivo, para evitar tomar senderos no estratégicos —como atender a los grupos más ruidosos o a aquellos que son afines a los administradores de la organización o a enfoques cortoplacistas—.

La aplicación de estos métodos y criterios debe ser comunicada en el informe de sostenibilidad, ya que su omisión puede ser interpretada como una falta de transparencia que afecta su credibilidad.

La aplicación metodológica para identificar y clasificar stakeholders, con los criterios de Accountability, contempla cabalmente el concepto de stakeholders y tiene en cuenta la propuesta del Marco GRI, lo que nos permitió determinar de modo claro, simple y racional los stakeholders prioritarios de la empresa analizada con los que esta dialogará.

El mapeo de stakeholders obtenido es consistente con el concepto de la sostenibilidad. Considera los aspectos económicos, sociales y ambientales, abarca la temporalidad presente y futura y las consecuencias del accionar tanto de los stakeholders como de la organización. El análisis cualitativo de los datos cuantitativos contribuyó a lograr una mejor comprensión de los stakeholders prioritarios para la organización. Los criterios y procedimientos aplicados nos permitieron identificar objetivamente a los individuos y grupos de interés de la organización y establecer prioridades para dialogar y evitar desvíos, como considerar a los más ruidosos o cercanos a los dueños o gerentes. La divulgación de estos procesos de identificación y clasificación y su documentación responden a lo requerido por normas internacionales que se proponen contribuir a la calidad de la información que se exterioriza en el informe de sostenibilidad y a la transparencia de la organización informante.

Con la presente investigación, estimamos haber dado un paso más en la aproximación al conocimiento sobre el concepto, la identificación y clasificación de stakeholders referidos a la organización objeto de estudio.

Pie de página

2Instituto fundado en 1995 como Instituto de Responsabilidad Social y Ética, con el fin de promover innovaciones en la rendición de cuentas para el desarrollo sostenible.

3Expresión inglesa que se traduce como Guía para la elaboración de memorias de sostenibilidad. En adelante, emplearemos los términos GRI o la Guía de modo indistinto.

4GRI (2008). Caminos. Ciclo preparatorio para la elaboración de memorias de sostenibilidad GRI: Manual para organizaciones pequeñas y medianas.

5AA1000 Stakeholders Engagement Standard 2011. Final Exposure Draft. "A method for systematically identifying stakeholder groups should consider the scope of the engagement and may be guided by attributes of stakeholders such as the following:

- Dependency — groups or individuals who are directly or indirectly dependent on the organization's activities, products or services and associated performance, or on whom the organization is dependent in order to operate.

- Responsibility — groups or individuals to whom the organization has, or in the future may have, legal, commercial, operational or ethical/moral responsibilities.

- Tension — groups or individuals who need immediate attention from the organization with regard to financial, wider economic, social or environmental issues.

- Influence — groups and individuals who can have impact on the organization's or a stakeholder's strategic or operational decision-making.

- Diverse perspectives — groups and individuals whose different views can lead to a new understanding of the situation and the identification of opportunities for action that may not otherwise occur." (pp. 20/21).

6Grupo Edisur, Yazaki Argentina SRL, Zarcam Argentina S.A., DGR Corrientes.

Referencias

AccountAbility (2008). Norma de Principios de Accountability AA1000APS. Disponible en: http://www.accountability.org/images/content/3/5/350.pdf [ Links ]

AccountAbility (2011). AA1000SES - Stakeholder Engagement Standard-Final Exposure Draft (AA1000SES). Disponible en: http://www.accountability.org/images/content/3/6/362/AA1000SES 2010 PRINT.PDF, http://www.accountability.org [ Links ]

AccountAbility, United Nations Environment Programme, Stakeholder Research Associates Canada Inc. (2006). Manual para la práctica de las relaciones con los grupos de interés. De las palabras a la acción. El compromiso con los stakeholders (2006). Primera edición inglesa: octubre de 2005. Primera edición castellana: enero de 2006. Disponible en: http://www.accountability.org/images/content/2/0/204.pdf, www.accountability21.net.pdf [ Links ]

Baxter, Pamela & Jack, Susan (2008). Qualitative Case Study Methodology: Study Design and Implementation for Novice Researchers. The Qualitative Report, 13 (4), 544-559. Disponible en http://www.nova.edu/ssss/QR/QR13-4/baxter.pdf [ Links ]

Behnam, Michael & MacLean, Tammy L. (2011). Where is the Accountability in International Accountability Standards? A Decoupling Perspective. Business Ethics Quarterly, 21 (1), 45-72. Disponible en http://papers.ssrn.com/sol3/papers.cfm?abstract_id=2019151 [ Links ]

Brown, Patricia Anne (2008). A Review of the Literature on Case Study Research. Canadian Journal on New Scholars in Education, 1 (1), 1-13. Disponible en: http://cjnse-rcjce.synergiesprairies.ca/ojs2/index.php/cjnse/article/download/23/20 [ Links ]

Casiello, Francisco (2005). Pensamiento Sistémico Multimodal. Bases teóricas y aplicaciones. Anuario 2005 de la Facultad de Ciencias Económicas del Rosario, V, 163-200. Rosario: EDUCA, Editorial Pontificia Universidad Católica Argentina, UCA. [ Links ]

Ceballos-Herrera, Froylán (2009). El informe de investigación con estudio de casos. Magis, Revista Internacional de Investigación en Educación, 1 (2), 413-423. Pontificia Universidad Javeriana, Colombia. Disponible en: http://www.redalyc.org/articulo.oa?id=281021548015 [ Links ]

Delmas, Magali & Montes-Sancho, Maria A. (2010). An Institutional Perspective on the Diffusion of International Management System Standards: The Case of the Environmental Management Standard ISO 14001. Business Ethics Quarterly, 21 (1), 103-132. Disponible en: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1684923, https://scholar.google.com.ar/scholar?q=Delmas,+Magali+and+Montes-Sancho,+&btnG=&hl=es&as_sdt=02C5&as_vis=1 [ Links ]

DERES-Uruguay (2004). Manual de preparación de Reportes Sociales. Montevideo, Uruguay. [ Links ]

Escudero-Poblete, Gastón (2009). La teoría de los stakeholders según Ronald Edward Freeman. Tesis doctoral, Programa doctoral en Gobierno y Cultura de las Organizaciones, Instituto Empresa y Humanismo, Universidad de Navarra, Pamplona, España. [ Links ]

Fassin, Yves (2012). Stakeholder Management, Reciprocity and Stakeholder Responsibility. Journal of Business Ethics, 109 (1), 83-96. [ Links ]

Freeman, Ronald Edward & Gilbert, Daniel R. (1988). Corporate Strategy and the Search for Ethics. Englewood Cliffs, New Jersey: Prentice Hall Inc. [ Links ]

Freeman, Ronald Edward; Gilbert, Daniel R., Jr. & Wicks, Andrew C. (1994). A Feminist Reinterpretation of the Stakeholder Concept. Business Ethics Quarterly, 4 (4), 475-497. [ Links ]

Gilbert, Dirk Ulrich; Rasche, Andreas & Waddock, Sandra (2010). Accountability in a Global Economy: The Emergence of International Accountability Standards. Business Ethics Quarterly, 21 (1), 23-44. Disponible en: http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1709011 [ Links ]

Global Reporting Initiative, GRI (2006). Guía para la elaboración de Memorias de Sostenibilidad, G3. Disponible en: https://globalreporting.org/resourcelibrary/Spanish-G3-Complete.pdf [ Links ]

Global Reporting Initiative, GRI (2011a). Guía para la elaboración de Memorias de Sostenibilidad, G3.1. Disponible en: https://www.globalreporting.org/resourcelibrary/Spanish-G3.1-Complete.pdf [ Links ]

Global Reporting Initiative, GRI (2011b). Protocolo técnico. Aplicación de los principios para la definición del contenido de la memoria. Disponible en: https://www.globalreporting.org/resourcelibrary/Spanish-G3.1-Complete.pdf [ Links ]

Global Reporting Initiative, GRI (2012). Puntos de partida - La elaboración de memorias de sostenibilidad de GRI: ¿Vale la pena el viaje? Colecciones de aprendizaje de GRI. Disponible en https://www.globalreporting.org/resourcelibrary/Spanish-Starting-Points-2-G3.1.pdf [ Links ]

Global Reporting Initiative, GRI (2013a). G4. Guía para la elaboración de Memorias de Sostenibilidad. Principios y contenidos básicos. Disponible en: https://www.globalreporting.org/resourcelibrary/Spanish-G4-Part-one.pdf [ Links ]

Global Reporting Initiative, GRI (2013b). G4. Guía para la elaboración de Memorias de Sostenibilidad. Manual de aplicación. Disponible en: https://www.globalreporting.org/resourcelibrary/Spanish-G4-Part-Two.pdf [ Links ]

Jackson, Michael C. (2000). Systems Approach to Management. New York: Kluwer Academic/Plenum Publishers. [ Links ]

Jensen, Michael C. (2002). Value Maximization, Stakeholder Theory, and the Corporate Objective Function. Business Ethics Quarterly, 12 (2), 235-256. Disponible en: http://www.facstaff.bucknell.edu/jcomas/readings/jensen2002.pdf [ Links ]

Lock-Lee, Laurence & Kjaer, Cai (2011). Stakeholder Engagement. From 'Top-Down' Management to Two Way Engagement. Disponible en: http://www.optimice.com.au/documents/StakeholderEngagement.pdf [ Links ]

Mileti, Mabel; Palacios, Clide Lidia & Rupil, Juan Claudio (2010). Balance social: la identificación de stakeholders. Metodologías. Perspectiva de AccountAbility. Anales del 18 Congreso Nacional de Profesionales en Ciencias Económicas, CPCE, Capital Federal, Argentina. [ Links ]

Mileti, Mabel; Palacios, Clide Lidia & Rupil, Juan Claudio (2012). La calidad del stakeholder engagement según la perspectiva de Accountability. Anales del 19 Congreso Nacional de Profesionales en Ciencias Económicas, CPCE. Mendoza, Argentina. [ Links ]

Mitchell, Ronald K.; Agle, Bradley R. & Wood, Donna J. (1997). Toward a Theory of Stakeholder Identification and Salience: Defining the Principle of Who and What Really Counts. The Academy of Management Review, 22 (4), 853-886. Disponible en: http://courses.washington.edu/ilis580/readings/Mitchell_et_al_1997.pdf [ Links ]

Morhardt, J. Emil; Baird, Sarah & Freeman, Kelly (2002). Scoring Corporate Environmental and Sustainability Reports Using GRI 2000, ISO 14031 and Other Criteria. Corporate Social Responsibility and Environmental Management, 9 (4), 215-233. [ Links ]

Palacios, Clide Lidia; Casiello, Francisco & Coppa, Carlos (2012). La expresión metodológica del pensamiento multimodal como aporte al proceso de elaboración del Balance Social. Anales de las XXXIII Jornadas Universitarias de Contabilidad. Tucumán, Argentina. [ Links ]

Palacios, Clide Lidia & Méndez, Silvana (2011). Identificación y clasificación de los stakeholders en el Marco GRI G3. Aplicación metodológica. Anales de las XXXII Jornadas Universitarias de Contabilidad. Rosario, Santa Fe, Argentina. Disponible en: http://home.econ.uba.ar/economicas/sites/default/files/2.pdf [ Links ]

Raadt, J. Donald R. de (2000). Redesign and Management of Communities in Crisis. Boca Ratón, Florida: Universal Publishers. [ Links ]

Rasche, Andreas (2015). The Corporation as a Political Actor - European and North American Perspectives 2014. European Management Journal, 33 (1), 4-8. Disponible en http://ac.els-cdn.com/S0263237314000978/1-s2.0S0263237314000978-main.pdf?_tid=b48d9d18-b9f9-11e4-a8b0-00000aab0f6b&acdnat=1424544465_4f94223848a0e99453f865d50d5cf479 [ Links ]

Rasche, Andreas; Bakker, Frank G. A. de & Moon, Jeremy (2013). Complete and Partial Organizing for Corporate Social Responsibility 2013. Journal of Business Ethics, 115, 651-663. Disponible en http://link.springer.com/article/10.1007/s10551-013-1824-x [ Links ]

Rodríguez de Ramírez, María del C. (2013). Balance social. ABC de una herramienta clave para la rendición de cuentas. Ciudad Autónoma de Buenos Aires: Errepar. [ Links ]

Rodríguez de Ramírez, María del C. & Fraga, Daniel (2011). Confiabilidad sobre la información contable social y ambiental. Estado de situación. Análisis empírico de empresas argentinas y extranjeras con presencia en el país. Documento de trabajo de contabilidad, auditoría y responsabilidad social. Año 1. No. 1. Universidad de Buenos Aires, Facultad de Ciencias Económicas. Disponible en: http://home.econ.uba.ar/economicas/sites/default/files/3.pdf [ Links ]

Scherer, Andreas Georg; Palazzo, Guido & Seidl, David (2013). Managing Legitimacy in Complex and Heterogeneous Environments: Sustainable Development in a Globalized World 2013. Journal of Management Studies, 50 (2), 259-284. Disponible en: http://nccr-trade.org/fileadmin/user_upload/nccr-trade.ch/wp1/Scherer_et_al_2013_Managing_Legitimacy_in_Complex_and_Heterogeneous_Environments.pdf [ Links ]

United Nations, UN (1987). Brundtland Report, United Nations World Commission Environment and Development (UNWCED). Disponible en http://www.un-documents.net/wced-ocf.htm [ Links ]

Volpentesta, Jorge Roberto; Chahín, Tomás; Alcaín, Marcelo Fabián; Nievas, Gustavo Rodolfo; Spinelli, Héctor Eduardo; Cordero, María Inés; Cortejarena, Alicia & Greco, Penélope (2014). Identificación del impacto de la gestión de los stakeholders en las estructuras de las empresas que desarrollan estrategias de responsabilidad social empresarial. Universidad & Empresa, 16 (26), 65-94. Disponible en: http://revistas.urosario.edu.co/index.php/empresa/article/download/3498/2616 [ Links ]

Waddock, Sandra (2008). The Difference Makers: How Social and Institutional Entrepreneurs Created the Corporate Responsibility Movement. New York: Greenleaf Publishing. [ Links ]

Waddock, Sandra (2008). Building a New Institutional Infrastructure for Corporate Responsibility. Academy of Management Perspectives, 22 (3), 87-108. [ Links ]

Waddock, Sandra; Bodwell, Charles & Graves, Samuel B. (2002). Responsibility: The New Business Imperative. Academy of Management Executive, 16 (2), 132-148. [ Links ]

Yin, Robert K. (2009). Case Study Research. Design and Methods. Los Ángeles, California: Sage Publications Inc. [ Links ]

Zicari, Adrián (2007). Responsabilidad social empresaria. Una visión financiera. Buenos Aires: Consejo Profesional de Ciencias Económicas de la Ciudad Autónoma de Buenos Aires, Argentina. [ Links ]