Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkCuadernos de Contabilidad

Print version ISSN 0123-1472

Cuad. Contab. vol.16 no.spe42 Bogotá Dec. 2015

https://doi.org/10.11144/Javeriana.cc16-42.ppce

La prueba pericial contable especializada en los delitos económicos y financieros: análisis del caso DMG*

Specialized Accounting Expert Evidence on Economic and Financial Crimes: Analysis of the DMG Case

A prova pericial contábil especializada nos crimes econômicos e financeiros: análise do caso DMG

Maricela Ramírez

Docente investigadora de la Universidad Pedagógica y Tecnológica de Colombia. Magíster en administración económica y financiera, especialista en revisoría fiscal, contadora pública con experiencia en el sector público. Correo electrónico: maricela.ramirez@uptc.edu.co

Natalia Robayo-Nieto

Contadora Pública. Joven investigadora del grupo de investigación GIDICON. Universidad Pedagógica y Tecnológica de Colombia. Correo electrónico: natalia.robayo@uptc.edu.co

Lina María Parra-Castiblanco

Contadora pública. Especialista en gerencia tributaria. Joven investigadora del grupo GIDICON. Universidad Pedagógica y Tecnológica de Colombia. Correo electrónico: linamaria.parra@uptc.edu.co

* El artículo se deriva de la investigación denominada El nuevo sistema penal acusatorio y la prueba pericial contable especializada, cuyo objetivo principal es determinar las características de la prueba pericial contable especializada en el marco del nuevo sistema penal acusatorio. En este caso, se toma como referente DMG Grupo Holding S.A.

Fecha de recepción: 25 de agosto de 2015 Fecha de aceptación: 20 de noviembre de 2015 Disponible en línea: 15 de mayo de 2016

Para citar este artículo

Ramírez, M.; Robayo, N. & Parra, L. (2015). La prueba pericial contable especializada en los delitos económicos y financieros: análisis del caso DMG. Cuadernos de Contabilidad, 16(42), 689-712. http://dx.doi.org/10.11144/Javeriana.cc16-42.ppce

Resumen

En los delitos de orden económico y financiero tipificados en el Código Penal, por lo general es necesaria la actuación de peritos contables como auxiliares de la justicia. De esta manera, el profesional designado elabora un informe pericial de su trabajo de análisis e investigación de evidencia y comparece en el juicio oral y público para que pueda ser interrogado y contrainterrogado. En este contexto, el presente estudio derivado de actividades formales de investigación determinará los requerimientos de la prueba pericial contable especializada en los delitos económicos y financieros en Colombia; toma como referente el caso del DMG Grupo Holding S.A., cuyo mayor accionista David Eduardo Helmunt Murcia-Guzmán fue condenado por los delitos de lavado de activos agravado y captación masiva habitual de dinero. Para lograrlo, esta investigación pretende establecer los requerimientos legales de la prueba pericial contable especializada; analizar la sentencia del caso DMG, determinando las características y el aporte de las pruebas; y, por último, definir los lineamientos para el manejo de la prueba pericial en los delitos económicos y financieros bajo el sistema penal acusatorio colombiano. El caso de estudio (DMG Grupo Holding S.A.) introduce en el juicio oral y público, más de 100 pruebas como medio para reafirmar los delitos que se estaban imputando, situación que demanda la participación de varios peritos contables adscritos a entidades oficiales.

Palabras clave: Prueba pericial contable; sistema penal acusatorio; delitos económicos y financieros

Código JEL M42

Abstract

Generally, in the cases related to economic and financial fraud crimes defined in the Code of Criminal Procedure the performance of accounting experts is necessary, as to assist the justice system. Thus, the appointed professional creates an expert report of its evidence analysis and research work, and comes before the court in a public oral trial as to be questioned and cross-examined. In this context, this study -derived from formal research activities- will determine the requirements of the accounting expert assessment specialized on economic and financial crimes in Colombia. We use for reference purposes the DMG Grupo Holding S.A. case, whose majority stockholder, David Eduardo Helmunt Murcia-Guzman, was convicted for aggravated money laundering and regular mass acquisition of money. To achieve said purpose, this research aims to establish the legal requirements of the specialized expert accounting evidence; analyze the ruling of the DMG case, determining the characteristics and contribution of the evidence; and, lastly, define the guidelines to handle the expert evidence for economic and financial crimes under the Colombian adversarial criminal justice system. The case under study (DMG Grupo Holding S.A.) brings to the public oral trial over 100 pieces of evidence to reaffirm the crimes being attributed, which required the participation of several accounting expects affiliated to government entities.

Keywords: accounting expert evidence; adversarial criminal justice system; economic and financial crimes.

Resumo

Nos crimes de ordem econômica e financeira tipificados no Código Penal, pelo geral, é precisa a atuação de peritos contábeis como auxiliares da justiça. Assim, o profissional designado elabora um relatório pericial do seu trabalho de análise e pesquisa de evidência e comparece no julgamento oral e público para puder ser inquerido e con-trainquerido. Neste contexto, o presente estudo derivado de atividades formais de pesquisa vai determinar os requerimentos da prova pericial contábil especializada em crimes económicos e financeiros na Colômbia; tem como referente o caso de DMG Grupo Holding S.A., cujo principal acionista David Eduardo Helmunt Murcia-Guzmán foi condenado pelos crimes de lavagem de ativos agravada e captação massiva habitual de dinheiro. Para conseguir, esta pesquisa visa estabelecer os requerimentos legais da prova pericial contábil especializada; analisar a sentença do caso DMG, a determinar as características e contribuição das provas; e, por fim, definir as diretrizes para a manipulação da prova pericial nos delitos econômicos e financeiros sob o sistema penal acusatório colombiano. O caso de estudo (DMG Grupo Holding S.A.) introduz no juízo oral e público mais de 100 provas como médio para reafirmar os crimes que se estavam imputando, situação que demanda a participação de vários peritos contábeis adscritos a instituições oficiais.

Palavras-chave: Prova pericial contábil; sistema penal acusatório; crimes econômicos e financeiros.

Introducción

La prueba pericial, como uno de los tipos de prueba contemplados en el Código de Procedimiento Penal, CPP, actúa como medio probatorio adecuado y oportuno en aquellos casos en que se requieren conocimientos que no posee el fallador y, por tanto, necesita recurrir a expertos que, por su formación y experiencia en las diferentes ciencias, técnicas o artes, puedan lograr a partir de sus informaciones u opiniones fundadas una apreciación más clara de los hechos en cuestión.

El contador público como auxiliar de la justicia es el profesional encargado de allegar ante el tribunal de la justicia la prueba pericial con table especializada; esta función, además del conocimiento relacionado con el proceso contable y financiero, le demanda el cumplimiento de los requisitos legales vinculados al derecho probatorio bajo las características del nuevo sistema penal acusatorio.

En este escenario, el presente estudio abordará los requerimientos de la prueba pericial contable especializada en los delitos económicos y financieros en el marco del sistema penal actual y tomará como caso de estudio el del DMG Grupo Holding S.A.

Metodología

A partir de un estudio de caso representativo en el ámbito nacional, se aborda el tema de investigación. El procedimiento lógico y riguroso que orienta la investigación se basa en el método inductivo desde el cual se proyecta obtener las generalidades aplicables a la prueba pericial contable en los delitos económicos y financieros desde las fuentes de investigación consultadas y analizadas. El proceso judicial objeto de estudio es seleccionado por el modus operandi de los implicados y por la dimensión económica y social que lo caracteriza.

Resultados

La prueba pericial contable especializada en los delitos económicos y financieros en Colombia

La prueba judicial

En la noción de prueba, el sustantivo se deriva del verbo probar que equivale a buscar, indagar, averiguar, experimentar, ensayar, investigar, contrastar acerca de la posibilidad de un hecho o de una cosa, para tener de él o de ella una representación o un juicio que corresponda a la realidad y así pueda llamarse verdadero (Borja-Niño, 2003, p. 78). Esta definición permite dimensionar las implicaciones del término probar al relacionarlo con la búsqueda de la verdad.

Ahora, desde el punto de vista legal, probar judicialmente implica hacerle conocer al juez los hechos controvertidos y dudosos y darle certeza sobre su forma de ser (Lessona, 1964, p. 46). Si bien la idea de la cosa se tiene y adquiere por el raciocinio, por los sentidos de quien juzga y por las referencias de los demás, es necesario un vehículo, un medio que relacione a la cosa con la idea, y ese medio es la prueba (Rocha, 1967, p. 121).

De esta manera, la prueba brinda una percepción orientadora al juez de lo que ve o examina directamente, si escucha una grabación o ve un documento tiene una percepción visual e imaginativa de lo que en este se representa; luego, para conocer un suceso, el juez necesita primero una percepción sensorial y seguidamente un proceso que le permita obtener una conclusión, a partir de la prueba.

La prueba en el sistema penal colombiano

El manejo de la prueba en Colombia se desarrolla en torno a las características del sistema penal acusatorio, el cual —a partir de la Ley 906 de 2004, Código de Procedimiento Penal, CPP— contempla las normas de procedimiento aplicables al trámite de las investigaciones y los juicios por parte de la Fiscalía General de la Nación, los jueces y los tribunales.

El concepto de prueba, introducido en el Acto Legislativo 03 de 2002, reforma el artículo 250 de la Constitución Nacional y marca el cambio del sistema procesal penal, con el principio de inmediación de la prueba en el que expresa que "en el juicio únicamente se estimará como prueba la que haya sido producida o incorporada en forma oral, concentrada, y sujeta a confrontación y contradicción ante el juez de conocimiento" (Art. 16 CPP).

De esta manera, los actos de la investigación en el actual sistema penal se desarrollan de la siguiente manera:

Informada la Fiscalía General de la Nación de la noticia criminal, la actividad que se desarrolla a partir de allí busca la consecución de los medios de conocimiento que luego puedan ser aducidos en el juicio, que sirvan como prueba de la ocurrencia del hecho previsto en la ley como delito y de su autoría por parte de la persona en cuya contra luego se habrá de formular imputación y posteriormente acusación, y para cuya validez debe garantizarse su inalterabilidad durante todo el tiempo, mediante la cadena de custodia (Restrepo-Medina, 2005, p. 37).

Como se afirma, los medios de conocimiento le permiten a la Fiscalía establecer que ha ocurrido un delito e identificar a las personas que lo han causado o que han intervenido o determinado su realización. El Código de Procedimiento Penal señala como medios de conocimiento: "los elementos materiales probatorios, la evidencia física, la prueba testimonial, la prueba pericial, la prueba documental, la prueba de inspección, o cualquier otro medio técnico o científico, que no viole el ordenamiento jurídico" (Art. 382 CPP).

Medios de conocimiento: evidencia física y elemento material probatorio

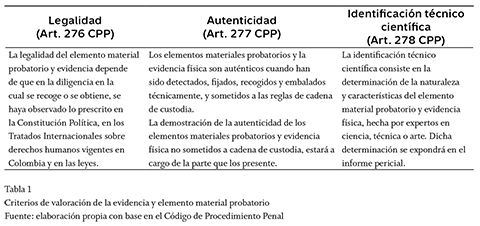

La evidencia física y el elemento material probatorio se definen como: "cualquier objeto relacionado con una conducta punible, que pueda servir para determinar la verdad en una actuación penal" (Fiscalía General de la Nación, Consejo Nacional de Policía Judicial, s.f., p. 59). No obstante, el Código de Procedimiento Penal, aunque no define taxativamente estos conceptos, sí establece los siguientes elementos materiales probatorios y evidencia física (Art. 275 CPP):

- Huellas, rastros, manchas, residuos, vestigios y similares, dejados por la ejecución de la actividad delictiva.

- Armas, instrumentos, objetos y cualquier otro medio utilizado para la ejecución de la actividad delictiva.

- Dinero, bienes y otros efectos provenientes de la ejecución de la actividad delictiva.

- Los elementos materiales descubiertos, recogidos y asegurados en desarrollo de diligencia investigativa de registro y allanamiento, inspección corporal y registro personal.

- Los documentos de toda índole hallados en diligencia investigativa de inspección o que han sido entregados voluntariamente por quien los tenía en su poder o que han sido abandonados allí.

- Los elementos materiales obtenidos mediante grabación, filmación, fotografía, video o cualquier otro medio avanzado, utilizados como cámaras de vigilancia, en recinto cerrado o en espacio público.

- El mensaje de datos, como el intercambio electrónico de datos, internet, correo electrónico, telegrama, télex, telefax o similar, regulados por la Ley 527 de 1999 o las normas que la sustituyan, adicionen o reformen.

- Los demás elementos materiales similares a los anteriores y que son descubiertos, recogidos y custodiados por el Fiscal General o por el fiscal directamente o por conducto de servidores de policía judicial o de peritos del Instituto Nacional de Medicina Legal y Ciencias Forenses, o de laboratorios aceptados oficialmente.

Esta evidencia y el elemento material probatorio pueden convertirse en prueba si se incorporan en el juicio y cumplen los tres criterios de valoración: legalidad, autenticidad e identificación técnica científica (ver tabla 1)

En el sistema penal la evidencia física "es más confiable y objetiva que la prueba testimonial, y el desarrollo de la ciencia la ha hecho más importante" (Restrepo-Medina, 2005, p. 39).

La cadena de custodia de los elementos materiales probatorios y la evidencia física

La valoración de los elementos materiales probatorios y de la evidencia física se hará teniendo en cuenta —además de su legalidad, autenticidad y grado actual de aceptación científica técnica— el sometimiento a cadena de custodia (Art. 273 CPP). De esta manera, en su Resolución 2869 de 2003, la Fiscalía General de la Nación define la cadena de custodia como el procedimiento empleado para asegurar y demostrar la autenticidad de los elementos materiales probatorios y la evidencia física; de tal forma que desde su descubrimiento hasta su admisión como prueba, se pueda establecer su identidad, estado original, condiciones de recolección, preservación, embalaje y envío, lugares y fechas de permanencia y cambios realizados por cada custodio, así como el nombre y la identificación de todas las personas que hayan estado en contacto con los elementos.

La cadena de custodia se inicia en el lugar donde se descubran, recauden o encuentren los elementos materiales probatorios y la evidencia física, y finaliza por orden de la autoridad competente, y entre ambos extremos su aplicación es responsabilidad de los servidores públicos que entren en contacto con los mismos.

De la evidencia a la prueba

Como se ha mencionado, la evidencia es cualquier objeto relacionado con una conducta punible que puede servir para determinar las circunstancias reales de tiempo, modo y lugar en las que el hecho se realizó y que deberá someterse al régimen de cadena de custodia. Mientras tanto la prueba es considerada como aquel elemento que, una vez hace parte de un proceso judicial, pretende hacer llegar al convencimiento acerca de la certeza de la existencia u ocurrencia de un determinado hecho (Juzgado Cuarto Penal del Circuito Especializado de Conocimiento de Bogotá, 2009).

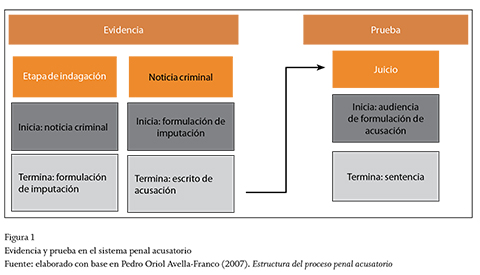

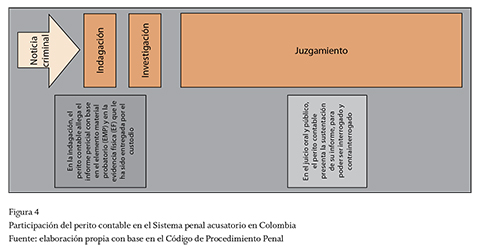

Ahora bien, se puede aducir que la evidencia dentro del proceso judicial está presente en la etapa de indagación e investigación; no obstante, la prueba se incorpora hasta en el juicio a partir de la audiencia de formulación de acusación, como lo ilustra la figura 1.

Practicada la prueba, las partes tienen la facultad de controvertirla, tanto si se ha presentado en el juicio, como si se ha practicado por fuera de la audiencia pública; para que las pruebas puedan ser tenidas en cuenta por el juez, deben practicarse y controvertirse en su presencia.

La prueba pericial: otro medio de conocimiento

La prueba pericial ha sido definida como aquella que se realiza para aportar al proceso las máximas de la experiencia que el juez no posee o no puede poseer y para facilitar la percepción y la apreciación de los hechos concretos objeto del debate (Climent-Durán, 1999, p. 54).

Asimismo, "la prueba pericial se constituye en un medio probatorio indirecto, histórico, ya que los datos que proporciona son mediatos y representativos con relación a los hechos a probar. Utiliza a personas que deben revestir la calidad de terceros, poseer conocimientos especiales en cuanto a la comprobación del hecho, causa o efecto" (Varela, 1990, p. 191).

Legalmente, este tipo de prueba consiste en valoraciones que requieran conocimientos científicos, técnicos o especializados (Art. 405 CPP), efectuadas por los expertos de la policía judicial, del Instituto Nacional de Medicina Legal y Ciencias Forenses, entidades públicas o privadas y particulares especializados en la materia de que se trate. Las investigaciones o análisis deben ser realizados por el perito o los peritos, según el caso, quienes deben suscribir el correspondiente informe bajo la gravedad del juramento (Art. 406 CPP).

Es evidente que los peritos revisten el carácter de auxiliares de la justicia, pero esto no descarta la índole probatoria de la pericia, que constituye un verdadero medio probatorio, al explicar datos que aporten para la formación de una determinada convicción acerca de la existencia o inexistencia de los hechos controvertidos en el proceso. El artículo 236 del Código de Procedimiento Civil regula lo referente a la petición de la prueba y posesión de los peritos.

Según la Sentencia T-288-11 de la Corte Constitucional, quien emite el informe no expresa hechos, sino conceptos técnicos relevantes en el proceso; expresa conceptos cualificados de expertos en materias científicas, técnicas o artísticas, pero bajo ningún punto sobre aspectos jurídicos, no obstante se practica por encargo judicial previo.

En Colombia, para poder ser perito se requiere tener un título legalmente reconocido en la respectiva ciencia, técnica o arte, o, en circunstancias diferentes tener reconocido entendimiento en la respectiva ciencia, técnica, arte, oficio o afición, aunque se carezca de título; para acreditar el conocimiento son admisibles todos los medios de prueba, incluyendo el propio testimonio del declarante que se presenta como perito (Art. 408 CPP).

La prueba pericial contable especializada

La prueba pericial y su objeto obedecen a un programa metodológico liderado por la autoridad judicial. Aquí, el contador público actúa como auxiliar de la justicia en los casos en que señala la ley, como perito expresamente designado para ello. Se espera —según la Ley 43 de 19901— que en esta condición, el contador público cumpla su deber teniendo las más altas miras de su profesión, la importancia de la tarea que la sociedad le encomienda como experto y la búsqueda de la verdad en forma totalmente objetiva (Colombia, 1990).

De esta manera, se requiere la participación del perito contable, como apoyo a la Fiscalía General de la Nación en el estrado judicial mediante la exposición profesional de los hallazgos de evidencias establecidas de su acuciosa labor de auditoría aplicada a los documentos, elementos materiales de prueba, recolectados en el desarrollo de la investigación.

La experticia en este caso consiste en el manejo de las técnicas que soportan la contabilidad en Colombia; si se trata de información preparada bajo Principios de Contabilidad Generalmente Aceptados, se debe evaluar el cumplimiento de los requerimientos estipulados en los Decretos 2649 y 2650 de 1993 y los demás lineamientos técnicos obligatorios expedidos desde los diferentes entes de control y vigilancia.

Asimismo, si se trata de información contable preparada bajo las Normas Internacionales de Información (NIIF) se debe observar el cumplimiento de estos estándares en el reconocimiento, medición, presentación y revelación en la preparación de los estados financieros.

De los delitos económicos y financieros

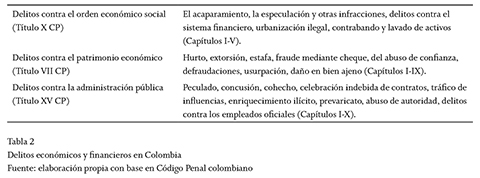

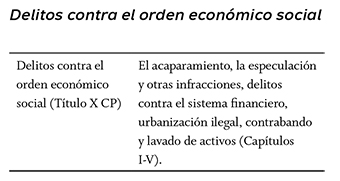

La actuación del profesional de la contaduría pública como perito y auxiliar de la justicia se relaciona con los delitos económicos y financieros, los cuales están estipulados en la Ley 599 de 2000, Código Penal (CP), así:

El perito contable encargado de elaborar el dictamen pericial en este tipo de ilícitos se enfrenta en especial a pruebas documentales tomadas de bases de datos o inspecciones judiciales de acuerdo con la urgencia de la indagación y con las políticas institucionales de la Fiscalía.

En la mayoría de los casos, los documentos de este tipo son obtenidos por la policía judicial en colaboración institucional con entidades como la Dirección de Impuestos y Aduanas Nacionales, DIAN; las empresas promotoras de salud, EPS; las entidades bancarias; la Unidad de Información y Análisis Financiero, UIAF; el Banco de la República; la Registraduría Nacional del Estado Civil; las Cámaras de Comercio; y el Depósito Centralizado de Valores de Colombia, DECEVAL S.A., entre otras.

Se espera igualmente que, a partir de su experticia, el perito analice estos materiales probatorios y evidencias para generar un informe pericial que determine su grado de cumplimiento de la legislación contable, fiscal, estatutaria y demás normatividad que le sea aplicable en cada caso.

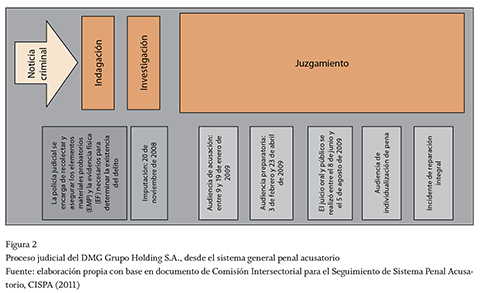

La prueba pericial contable en el caso DMG Grupo Holding S.A.Después de haber presentado en el marco del sistema penal acusatorio el tránsito de la evidencia y del elemento material probatorio hasta convertirlos en prueba pericial contable, se ilustra a continuación el proceso judicial en el caso del DMG Grupo Holding S.A.

Como lo ilustra la figura 2, el caso del DMG Grupo Holding S.A. en el sistema penal acusatorio presentó las siguientes etapas:

- En la etapa de indagación, conocida la noticia criminal, con base en el programa metodológico elaborado por el fiscal, la policía judicial se encargó de recolectar y asegurar los elementos materiales probatorios y la evidencia física necesarios. La primera intervención de los peritos contables se realizó en esta etapa, su función consistió en evaluar los elementos materiales probatorios y entregar su informe pericial.

- En la etapa de investigación, se inició la formulación de imputación y la policía judicial, bajo la dirección del fiscal, complementó los elementos materiales probatorios y la evidencia física.

- En la etapa de juzgamiento, con base en los elementos materiales probatorios y la evidencia física recaudadas, se determinó en este caso que existía responsabilidad penal del acusado. Se llevaron a cabo las siguientes audiencias:

- Audiencia de formulación de acusación: es la audiencia oral realizada ante el juez de conocimiento en la que el fiscal hace un recuento de los hechos por los cuales el acusado será llevado a juicio, tiene lugar el descubrimiento de los elementos materiales probatorios recolectados por la Fiscalía y de aquellos que la defensa pretenda hacer valer en el juicio oral.

- Audiencia preparatoria: las partes enuncian la totalidad de las pruebas que pretenden hacer valer en el juicio y hacen las estipulaciones probatorias de ser estas convenidas. Con base en esto, el juez decreta las pruebas y fija la fecha para la audiencia de juicio oral.

- Juicio oral: es la audiencia pública en la que la Fiscalía expone su teoría del caso, y sus alegatos finales; también se oye a la defensa, la víctima y el Ministerio Público; finalmente, el juez emite el sentido de fallo. En esta etapa, el perito contable expone su informe pericial siendo interrogado y contrainterrogado.

- Audiencia de reparación integral: el acusado llega a un acuerdo con las partes afectadas.

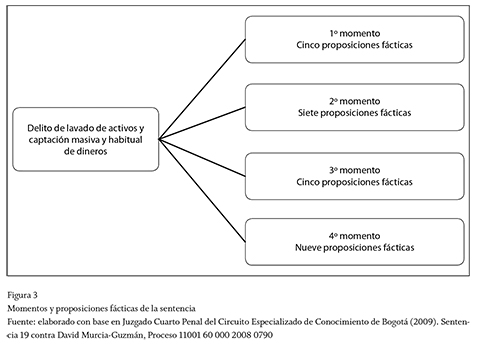

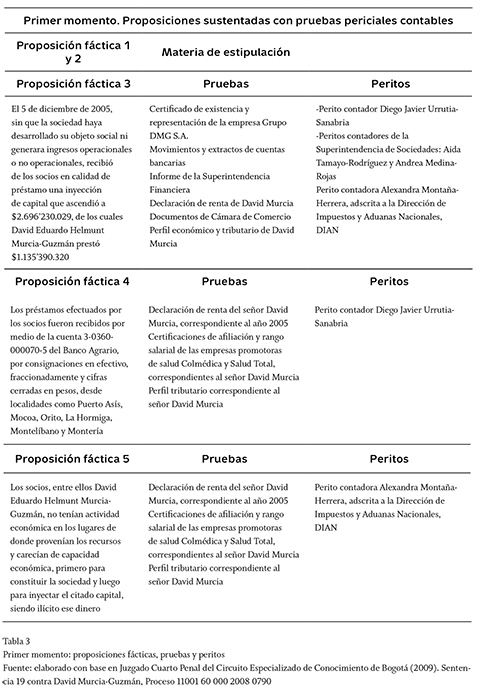

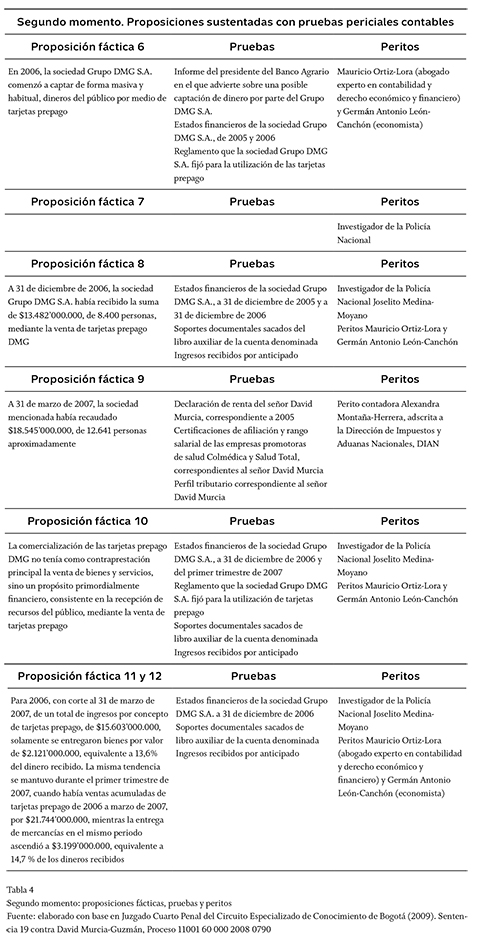

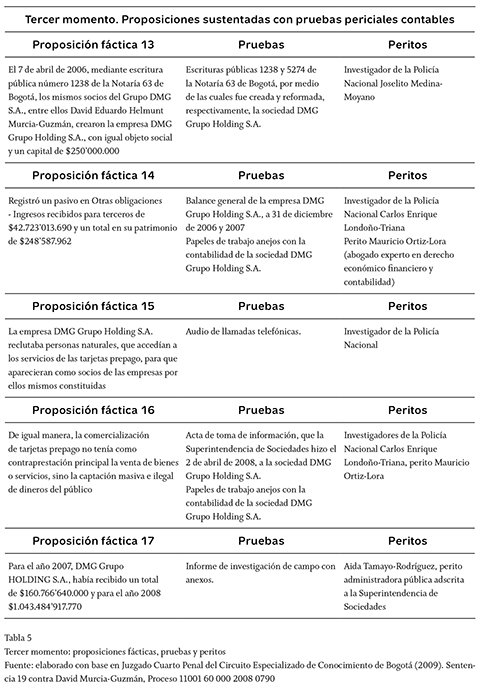

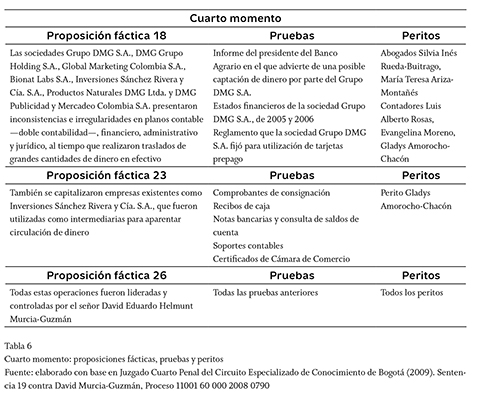

La sentencia objeto de estudio le atribuye al señor David Eduardo Helmunt Murcia-Guzmán los delitos de captación masiva y habitual de dinero y lavado de activos. Las pruebas que acompañan esta sentencia ascienden a 107. Desde el punto de vista fáctico, la sentencia está compuesta por 26 proposiciones jurídicamente relevantes, dadas en cuatro momentos, así:

A continuación, se presentan las proposiciones fácticas de cada momento y se señalan únicamente las pruebas contables que sustentan la decisión del juez.

Como se puede observar en este primer momento, los hechos que se estudian buscan determinar el origen de los recursos que ingresan por medio de consignaciones a las cuentas bancarias y su relación con la actividad económica del grupo empresarial. Las pruebas introducidas en el juicio oral, público y contradictorio se obtuvieron de entidades bancarias, cámaras de comercio, Dirección de Impuestos y Aduanas Nacionales, empresas promotoras de salud y superintendencias y fueron estudiadas por peritos contadores que, adicionalmente a los documentos recopilados por la policía judicial, elaboraron el perfil económico y tributario de David Murcia.

En este segundo momento se puede observar cómo las pruebas recolectadas y estudiadas buscan la comprobación de la captación masiva y habitual de dineros del público y el modus operandi para conseguirlo. En este momento, la información financiera contenida en los libros y en los estados financieros proporciona el mayor número de pruebas. De esta forma, se evidencia cómo de las siete proposiciones fácticas únicamente la proposición siete no está representada por pruebas contables.

En el tercer momento, se presentan cinco proposiciones fácticas de las cuales tres son evaluadas por peritos contables. En este momento, se pretende comprobar la creación del DMG Grupo Holding S.A. por parte del señor Murcia-Guzmán y el modus operandi de esta entidad y sus socios.

En el cuarto momento se presentan nueve proposiciones fácticas de las cuales tan solo tres corresponden a pruebas analizadas por peritos contables y confirman cómo este tipo de ilícitos involucra toda una cadena de delitos conformados por entidades intermediarias que aparentan la circulación de dinero. Las demás pruebas que son contables se relacionan con audios de los implicados.

Como lo demuestra este proceso judicial, la contabilidad se convierte en la prueba contundente que sirve de base al juez en el momento de emitir su fallo. El fin primordial del lavado de activos es la legalización de bienes o activos o, por lo menos, la búsqueda de la apariencia de legalidad. "Para tal efecto, los lavadores acuden a la realización de operaciones financieras, ingenierías contables generalmente complejas, por medio de las cuales se intenta darle la apariencia de licitud al dinero obtenido ilegalmente" (Cano-Castaño, 2000, p. 5).

En este escenario, le corresponde al contador público que actúa como perito en este tipo de ilícitos conocer la normatividad contable y fiscal; las operaciones fraudulentas se pueden detectar al identificar las cuentas y transacciones contables de mayor riesgo en cada modelo económico de negocio, manejando y explorando las diferentes alternativas que pueden ser usadas por los defraudadores.

Lineamientos para el manejo de la prueba pericial contable en los delitos económicos y financieros bajo el sistema penal acusatorio

Una vez se han analizado los requerimientos legales de la prueba pericial y se han estudiado las pruebas del caso objeto de estudio, a continuación, se presentan los lineamientos que el profesional de la contaduría pública requiere conocer cuando le corresponde actuar como perito ante los tribunales de la justicia:

En primera instancia, es importante señalar que la prueba pericial es solicitada en torno de un programa metodológico elaborado por el fiscal encargado de coordinar la investigación, que ordenará las actividades conducentes al esclarecimiento de los hechos (Art. 205 CPP).

Una vez es designado, el perito contable recibirá los elementos materiales probatorios (EMP) y la evidencia física (EF) objeto de análisis; en la mayoría de los casos, será necesario el diligenciamiento del registro de continuidad del elemento material de prueba o evidencia física, entre el custodio y el perito que la recibe para asegurar la cadena de custodia. Al perito le corresponde diligenciar la siguiente información

La fecha de izquierda a derecha indicando el día, mes y año en los cuales se realiza el traspaso del elemento materia de prueba o evidencia. El campo de hora se diligencia utilizando el formato militar y corresponde a la hora en que se hace el traslado y/o traspaso del elemento materia de prueba o evidencia. Los nombres y apellidos completos de la persona que recibe el elemento materia de prueba o evidencia física. El número de cédula de ciudadanía de quien recibe, entidad a la cual pertenece, calidad en la que actúa respecto del elemento (en este caso, como perito). El propósito del traspaso corresponde a: estudio o análisis (en este caso). En el campo de observaciones, quien recibe anota las inconsistencias que detecte. Esta anotación la debe hacer en presencia de quien le entrega y avala el registro con su firma y por último, el número del protocolo o informe en el cual se detallan los análisis practicados a dichas evidencias, sus resultados y las personas que intervinieron en el análisis y custodia (Fiscalía, 2014).

Estudio de los elementos materiales probatorios y de la evidencia física por parte del perito contable en los delitos económicos y financieros

Como ya se expresó, los delitos económicos y financieros están tipificados en el Código Penal; en cada caso, el perito contable tendrá la función de evaluar el EMP y la EF que la policía judicial le facilite para su posterior evaluación:

El orden económico y social se ha concebido como regulación jurídica de la organización económica y de la intervención estatal. En palabras de algunos autores: "el orden económico va a constituir el objeto de protección del derecho penal económico, dado el interés del Estado en la conservación de su capacidad productiva para el cumplimiento de su tarea y en la conservación del orden legal de la economía, tanto en su conjunto como en sus ordenaciones parciales" (Pin-zón-Sánchez & Carrillo-Flórez, 1985, p. 89).

En este caso, el perito contable se enfrenta al análisis de EMP y EF de diferente tipo, preparados en algunas ocasiones bajo fórmulas novedosas y técnicas complejas que permiten a primera vista engañar los controles y desdibujar la realidad. Por esta razón, la preparación y el trabajo del perito en este tipo de ilícitos se convierten en garantía del orden económico y social.

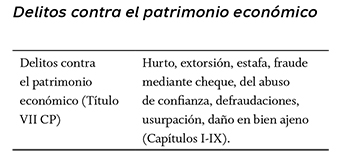

Anteriormente denominados delitos contra la propiedad, el estatuto vigente acoge el rubro de delitos contra el patrimonio económico, que reúne en un solo tipo punible el apoderamiento violento o sin violencia de cosas muebles ajenas (Barrera-Domínguez, 1997, p. 3).

En este tipo de ilícitos, el análisis patrimonial de las víctimas —sean personas naturales o jurídicas— y el de los infractores es seguramente un requerimiento para el perito contable.

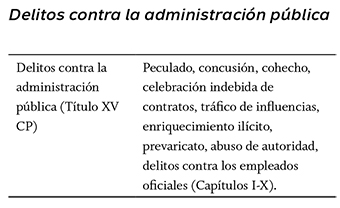

El delito se define como toda aquella conducta (acción u omisión) contraria al ordenamiento jurídico del país donde se produce. En este caso, los delitos contra la administración púbica consisten en que los funcionarios públicos emiten actos ilegales, abusan de la confianza depositada en ellos para apropiarse y usar determinados bienes que se les ha encargado. En este tipo de delitos, el perito contable manejará los EMP y la EF relacionada "con entidades donde se presenta la corrupción administrativa, fenómeno tan antiguo como el más primitivo de los sistemas de organización estatal" (Pabón-Parra, 2005, p. 1203).

Ahora bien, en los delitos económicos y financieros, el perito contable se enfrenta a un EMP y a una EF documental, y el caso del DMG Grupo Holding S.A. confirma esta apreciación.

No obstante, la legalidad de los documentos se resolverá a partir de los dictámenes periciales.

Dentro de la prueba documental que manejan los peritos contables, según el artículo 424 del CPP, este profesional tendrá acceso a los textos manuscritos, mecanografiados o impresos. Al igual que el juez, el perito tendrá en cuenta al apreciar cada documento —según el artículo 432 del CPP— los siguientes criterios: (1) que no haya sido alterado en su forma ni en su contenido, (2) que permita obtener un conocimiento claro y preciso del hecho, declaración o a testación de verdad, que constituye su contenido y (3) que dicho contenido sea conforme con lo que ordinariamente ocurre.

De esta forma, según el sistema penal acusatorio, el perito contable participa en dos momentos muy bien definidos, en cualquier proceso judicial:

- Una primera participación en la fase de indagación en la que le corresponde entregar el informe pericial construido sobre la evidencia y el material probatorio que le fue proporcionado.

- Y una segunda intervención durante el juicio oral. Para la aceptación del informe pericial, es imprescindible que el perito se presente en el juicio para ser interrogado y contrainterrogado, como lo establecen los artículos 412 y 415 del CPP. Durante la intervención en el juicio, debe hacer claridad sobre los procedimientos y análisis realizados, y sobre toda aquella información documentada en el informe pericial, que sirva para determinar la certeza de algún hecho en particular para el caso, de forma clara para que pueda ser entendida por todos aquellos que asistan a la audiencia.

Informe pericial contable

De conformidad con lo estipulado en los artículos 210, 255, 257, 261 y 275 del Código de Procedimiento Penal, el perito rinde su informe y declara bajo la gravedad de juramento, conforme al artículo 406 del mismo ordenamiento jurídico.

El perito debe presentar un informe resumido en que exprese la base de la opinión pedida por la parte que solicitó la práctica de la prueba, el cual debe ser puesto en conocimiento de las demás partes al menos con cinco (5) días de anticipación a la celebración de la audiencia pública; para que el informe sea admisible como evidencia, se requiere que el perito declare oralmente en el juicio.

Las partes solicitarán al juez que haga comparecer a los peritos al juicio oral y público, para ser interrogados y contrainterrogados en relación con los informes periciales que hubiesen rendido, o para que los rindan en la audiencia (Art. 412 CPP).

Para la elaboración del informe pericial por parte del perito, la Fiscalía General de la Nación ha establecido los siguientes requerimientos (Fiscalía, 2014):

Las partes podrán presentar informes de peritos de su confianza y solicitar que estos sean citados a interrogatorio en el juicio oral y público, acompañando certificación que acredite la idoneidad del perito (Art. 413 CPP).

Si el juez admite el informe presentado por la parte, en la audiencia preparatoria, inmediatamente ordenará citar al perito o peritos que lo suscriben, para que concurran a la audiencia del juicio oral y público con el fin de ser interrogados y contrainterrogados (Art. 414 CPP).

Los peritos, tanto los que hayan rendido informe, como los que solo serán interrogados y contrainterrogados en la audiencia del juicio oral y público, tendrán acceso a los elementos materiales probatorios y la evidencia física a que se refiere el informe pericial o a los que se hará referencia en el interrogatorio (Art. 416 CPP). El perito deberá ser interrogado en relación con los siguientes aspectos (Art. 417 CPP): Sobre los antecedentes que acrediten su conocimiento teórico sobre la ciencia, técnica o arte en que es experto.

- Sobre los antecedentes que acrediten su conocimiento en el uso de instrumentos o medios en los cuales es experto.

- Sobre los antecedentes que acrediten su conocimiento práctico en la ciencia, técnica, arte, oficio o afición aplicables.

- Sobre los principios científicos, técnicos o artísticos en los que fundamenta sus verificaciones o análisis y grado de aceptación.

- Sobre los métodos empleados en las investigaciones y análisis relativos al caso.

- Sobre si en sus exámenes o verificaciones utilizó técnicas de orientación, de probabilidad o de certeza.

- La corroboración o ratificación de la opinión pericial por otros expertos que declaran también en el mismo juicio, y

- Sobre temas similares a los anteriores.

El perito responderá de forma clara y precisa las preguntas que le formulen las partes. El perito tiene, en todo caso, derecho de consultar documentos, notas escritas y publicaciones con la finalidad de fundamentar y aclarar su respuesta.

Instrucciones para contrainterrogar al perito

El contrainterrogatorio del perito se cumplirá observando las siguientes instrucciones (Art. 418 CPP):

- La finalidad del contrainterrogatorio es refutar, en todo o en parte, lo que el perito ha informado.

- En el contrainterrogatorio se podrá utilizar cualquier argumento sustentado en principios, técnicas, métodos o recursos acreditados en divulgaciones técnico científicas calificadas, referentes a la materia de controversia.

Para apreciar la prueba pericial, en el juicio oral y público, se tendrá en cuenta la idoneidad técnico científica y moral del perito, la claridad y exactitud de sus respuestas, su comportamiento al responder, el grado de aceptación de los principios científicos, técnicos o artísticos en que se apoya el perito, los instrumentos utilizados y la consistencia del conjunto de respuestas (Art. 420 CPP).

Conclusiones

Al contador público le corresponde actuar como perito en los procesos judiciales adelantados por delitos económicos y financieros, como profesional auxiliar de la justicia en los casos que señala la Ley, como perito expresamente designado para ello. La participación del perito contable en los procesos judiciales está sujeta al programa metodológico elaborado por el fiscal.

En el marco del Sistema Penal Acusatorio colombiano, al perito contable le corresponde actuar en dos momentos claramente definidos; en la etapa de indagación, al hacer entrega de su informe pericial elaborado con base en los elementos materiales probatorios y en las evidencias físicas entregadas por la policía judicial. Y en la etapa de juzgamiento, en especial en el juicio oral, cuando le corresponde sustentar su informe pericial y si se requiere, someterse al interrogatorio y contrainterrogatorio.

La prueba pericial contable es un medio probatorio determinante en la etapa de investigación en los casos de delitos económicos y financieros; su hallazgo y validez dependen de la experticia y el conocimiento del contador público respecto de la materia en cuestión.

El caso del DMG Grupo Holding S.A. es un referente valedero para determinar la importancia de la prueba pericial contable en los delitos económicos y financieros, y la relevancia de la actuación del contador público como perito contable auxiliar de la justicia en este tipo de ilícitos.

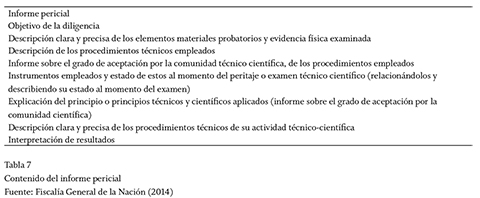

El contador público, en su calidad de perito auxiliar de la justicia, debe conocer los linea-mientos requeridos por la Fiscalía General de la Nación en la elaboración del dictamen pericial, el cual debe contener como mínimo: el objetivo de la diligencia; la descripción clara y precisa de los elementos materiales probatorios y la evidencia física examinada; la descripción de los procedimientos técnicos empleados; el informe sobre el grado de aceptación por la comunidad técnico científica de los procedimientos empleados; los instrumentos empleados y el estado de estos al momento del peritaje o examen técnico-científico (relacionándolos y describiendo su estado al momento del examen); la explicación del principio o principios técnicos y científicos aplicados (informe sobre el grado de aceptación por la comunidad científica); la descripción clara y precisa de los procedimientos técnicos de su actividad técnico-científica y, por último, la interpretación de los resultados.

Pie de página

1Ley 43 de 1990, por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de contador público y se dictan otras disposiciones. Diario Oficial, 39.602, 13 de diciembre de 1990. Disponible en: https://www.cancilleria.gov.co/sites/default/files/Normograma/docs/ley_0043_1990.htm

Referencias

Avella-Franco, Pedro Oriol (2007). Estructura del proceso penal acusatorio. Bogotá: Fiscalía General de la Nación, Escuela de Estudios e Investigaciones Criminalísticas y Ciencias Forenses. Disponible en: http://www.fiscalia.gov.co/en/wp-content/uploads/2012/01/EstructuradelProcesoPenalAcusatorio.pdf [ Links ]

Barrera-Domínguez, Humberto (1997). Delitos contra el patrimonio económico. Bogotá: Ediciones Librería del Profesional. [ Links ]

Bedoya-Sierra, Luis Fernando (2008). La prueba en el proceso penal colombiano. Bogotá: Fiscalía General de la Nación, Escuela de Estudios e Investigaciones Criminalísticas y Ciencias Forenses. Disponible en: http://www.fiscalia.gov.co/colombia/wp-content/uploads/2012/01/LaPruebaenelProcesoPenalColombiano.pdf [ Links ]

Borja-Niño, Manuel Antonio (2000). La prueba en el derecho colombiano. Tomo III, Declaración de parte, confesión y testimonio. Bucaramanga: SIC Editorial Limitada. [ Links ]

Borja-Niño, Manuel Antonio (2003). La prueba en el derecho colombiano, Tomo IV, La prueba documental, la prueba pericial, la inspección y la prueba por indicios. Bucaramanga: Editorial Universidad Autónoma de Bucaramanga, UNAB, Colección Letra Cátedra. [ Links ]

Cano-Castaño, Miguel Antonio (2000). Prácticas contables para detectar el lavado de dinero. Bogotá: G & D Impresores. [ Links ]

Colombia (2002). Acto Legislativo 03 de 2002, por el cual se reforma la Constitución Nacional. Diario Oficial, 45.040, 20 de diciembre de 2002. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/acto_legislativo_03_2002.html [ Links ]

Colombia (1991). Constitución Política. Gaceta Constitucional, 116, 20 de julio de 1991. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/constitucion_politica_1991.html [ Links ]

Colombia (1970). Decreto 1400 de 1970, por el cual se expide el Código de Procedimiento Civil. Diario Oficial, 33.150, 21 de septiembre de 1970. Disponible en: http://www.secretariasenado.gov.co/senado/basedocAcodigo_procedimiento_civil.html [ Links ]

Colombia (1993). Decreto 2649 de 1993, por el cual se reglamenta la Contabilidad en General y se expiden los principios o normas de contabilidad generalmente aceptados en Colombia. Diario Oficial, 41.156, 29 de diciembre de 1993. [ Links ]

Colombia (1993). Decreto 2650 de 1993, por el cual se modifica el Plan Único de Cuentas para Comerciantes. Diario Oficial, 41.156, 29 de diciembre de 1993. Disponible en: http://incp.org.co/Site/2012/legislativa/2650.pdf [ Links ]

Colombia (1990). Ley 43 de 1990, por la cual se adiciona la Ley 145 de 1960, reglamentaria de la profesión de contador público y se dictan otras disposiciones. Diario Oficial, 39.602, 13 de diciembre de 1990. Disponible en: https://www.cancilleria.gov.co/sites/default/files/Normograma/docs/ley_0043_1990.htm [ Links ]

Colombia (2000). Ley 599 de 2000, por la cual se expide el Código Penal. Diario Oficial, 44.097, 24 de julio de 2000. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley_0599_2000.html [ Links ]

Colombia (2004). Ley 906 de 2004, por la cual se expide el Código de Procedimiento Penal. Diario Oficial, 45.657, 31 de agosto de 2004. Disponible en: http://www.secretariasenado.gov.co/senado/basedoc/ley_09060_204a.html [ Links ]

Colombia, Corte Constitucional (2011). Sentencia T-288-11, 14 de abril de 2011. Magistrado ponente Jorge Ignacio Pretelt-Chaljub. Disponible en: http://www.corteconstitucional.gov.co/RELATORIA/2011/T-28811.htm [ Links ]

Comisión Intersectorial para el Seguimiento de Sistema Penal Acusatorio, CISPA (2011). Balance de la legislatura 2010-2011 en materia penal. Bogotá: Comisión Intersectorial para el Seguimiento de Sistema Penal Acusatorio, CISPA. [ Links ]

Fiscalía General de la Nación (2003). Resolución 2869 de 2003, por medio de la cual se adopta el Manual de procedimientos del sistema de cadena de custodia, 29 de diciembre de 2003. Disponible en: http://icbf.gov.co/cargues/avance/docs/resolucion_fiscalia_2869_2003.htm [ Links ]

Fiscalía General de la Nación (2009). Prueba pericial. Bogotá: Fiscalía General de la Nación. [ Links ]

Fiscalía General de la Nación (2014). Formato informe investigador de laboratorio. Bogotá: Fiscalía General de la Nación. [ Links ]

Fiscalía General de la Nación (2014). Formato Cadena de Custodia. Bogotá: Fiscalía General de la Nación. [ Links ]

Fiscalía General de la Nación, Consejo Nacional de Policía Judicial (s.f.). Manual Único de Policía Judicial. Bogotá: Fiscalía General de la Nación, Consejo Nacional de Policía Judicial. Disponible en: http://www.dmsjuridica.com/CODIGOS/CODIGOS/NUEVO_COD_PROCEDIMIENTO_PENAL/MANUAL%20DE%20POLICIA/manualPolicia.pdf [ Links ]

Juzgado Cuarto Penal del Circuito Especializado de Conocimiento de Bogotá (2009). Sentencia 19 contra David Murcia-Guzmán, Proceso 11001 60 000 2008 0790. [ Links ]

Lessona, Cario (1964). Teoría general de la prueba en Derecho Civil o exposición comparada de los principios de la prueba en materia civil y de sus diversas aplicaciones en Italia, Francia, Alemania, etc. 4a ed. Madrid: Instituto Editorial Reus S.A. [ Links ]

Morales-Rodríguez, Mary Luz (2000). Manual para la práctica de autopsias médico-legales. Bogotá: Instituto Nacional de Medicina Legal y Ciencias Forenses. [ Links ]

Nieva-Fenoll, Jordi (2010). La valoración de la prueba. Madrid: Marcial Pons Ediciones Jurídicas y Sociales S.A. [ Links ]

Pabón-Parra, Pedro Alfonso (2005). Manual de derecho penal. Bogotá: Ediciones Doctrina y Ley Ltda. [ Links ]

Parra-Quijano, Jairo (1996). Tratado de la prueba judicial, la prueba pericial. Bogotá: Ediciones Librería del Profesional. [ Links ]

Pinzón-Sánchez, Jorge & Carrillo-Flórez, Fernando (1985). Sector financiero y delincuencia económica. Bogotá: Temis. [ Links ]

Restrepo-Medina, Manuel (2005). El nuevo sistema penal acusatorio. Bogotá: Intermedio Editores. [ Links ]

Rocha-Alvira, Antonio (1967). De la prueba en derecho. Bucaramanga: Lerner Ediciones. [ Links ]

Suárez-Hernández, Daniel (1997). De la peritación o la prueba por peritos. Madrid: Revista de Derecho Privado. [ Links ]

Varela, Armando Casimiro (1990). Valoración de la prueba. Buenos Aires: Editorial Astrea. [ Links ]

Vargas-Vargas, Pedro Pablo & Londoño-Herrera, Taylor (2005). Las pruebas en el sistema penal acusatorio colombiano: en 276 preguntas con sus respuestas y notas. Bogotá: Ediciones Doctrina y Ley Ltda. [ Links ]