Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

La clásica teoría del triángulo del fraude fue propuesta por el criminólogo estadounidense Donald Cressey en los años 60, época desde la cual no ha sufrido un desarrollo sustancial, pese a que uno de los retos para la humanidad es el control de la actividad criminal humana en las corporaciones, ad portas de la cuarta revolución industrial, en la que se empieza a filosofar sobre el comportamiento criminal de las máquinas y de la ausencia de la autonomía de la voluntad, como se pone de presente con casos recientes como el de la FIFA, Petrobras, Volkswagen y múltiples ataques a bases de datos de los estados y corporaciones como Sony, los Papeles de Panamá y los correos del partido Demócrata en Estados Unidos, entre otros.

Tras esta propuesta de comprensión se han desarrollado la mayoría de procesos, protocolos, lineamientos e incluso herramientas de software y hardware para la gestión del riesgo de fraude corporativo.

La propuesta de Cressey es la base del presente documento en el que se hará una redefinición o complementación de la definición de las variables fundamentales y se incorporarán tres variables para conformar un hexágono del fraude como modelo de comprensión y análisis del fenómeno en la actual era en la que lo analógico y lo digital concurren.

El fenómeno del fraude

Se puede definir el fraude como un engaño del que se obtiene un beneficio; esencialmente es el aporte de información inválida, incompleta o distorsionada que orienta la decisión de la víctima a favor del victimario.

Primordialmente, la relación del engaño con la obtención de beneficios o fraude no es indeseable en sí; engañar para obtener beneficios es inherente a muchas especies, incluso las habilidades para engañar son adaptativas y constituyen un repertorio comportamental de diversos organismos que da cuenta de su capacidad de adaptación y sobrevivencia.

Entonces, la intensidad, la complejidad, el refinamiento o la sofisticación, la frecuencia y el daño directo o colateral de la conducta fraudulenta lo convierten en un fenómeno indeseable para una sociedad que en un momento de su historia puede regularlo como delito y sancionarlo con diversas penas.

En estos términos solo los fraudes que conducen a pérdidas y daños de magnitud, y afectan a un número importante de personas (grupos humanos, sectores sociales o instituciones) con impacto a intereses superiores como la reputación, la responsabilidad social, el patrimonio, la operatividad y el deterioro de la sensación de seguridad, con una manifestación frecuente, deben ser objeto de control.

En esta categoría de fraudes objetos de control, se pueden considerar los corporativos, financieros, académicos, científicos, históricos, políticos, profesionales, penales y disciplinarios, por mencionar algunos. Así estos tipos de fraude han sido objeto de análisis y teorización para la gestión del problema. Iniciemos entonces desde la teoría clásica y ampliamente conocida como el triángulo del fraude.

El triángulo del fraude

¿Por qué las personas de confianza cometen fraudes? Esta es la pregunta fundamental que aborda la teoría del triángulo del fraude, con sus tres variables que pasaremos a describir:

Primera: la presión

Entendida generalmente como un problema financiero o una necesidad económica personal o familiar, real o imaginaria que el sujeto no puede resolver con medios legítimos, una necesidad que adicionalmente no puede ser compartida (Cressey, 1961; Golden, Skalak, Clayton & Pill, 2006).

Ahora, esta necesidad tiene el carácter de apremiante, algo que supera los recursos o soluciones intentadas por el individuo. Esta condición matiza la presión, es un requerimiento urgente de respuesta casi inmediata, con la percepción de una grave consecuencia para el individuo o un ser cercano, incluso mucho más grave que la de cometer un ilícito, en caso de no cubrirse.

En términos comportamentales, la presión constituiría, entonces, todas las condiciones de exigencia externa con características de refuerzo negativo (estímulos que aumentan la probabilidad de emisión de una conducta con la expectativa de eliminarlos). La sobreexigencia y el estrés generan cambios importantes en el estilo de vida y el comportamiento general del individuo.

Segunda: la oportunidad

Hace referencia al conjunto de circunstancias medioambientales, que facilitan la acción y posterior protección del individuo, para reducir el riesgo de ser sorprendido o responsabilizado por el fraude.

Entre estas circunstancias están por supuesto la posición de confianza que ocupe en la organización, el dominio y control de procesos generales y particulares, algunas debilidades en los procesos o controles bien por ausencia, falta de refinamiento y, más importante, indisciplina en el cumplimiento.

Tercera: la racionalización

El sujeto defraudador mantiene un diálogo interno, un conjunto de ideas que autoverbaliza in sensu, con las que busca mantener su imagen de no culpable o no responsable de la situación fraudulenta, incluso puede mantener un patrón de defensa alopática, es decir, proyectar la responsabilidad de sus acciones a otros.

Es importante aclarar que el sujeto sí tiene claridad de que la acción fraudulenta no corresponde con la integridad esperada y atenta contra valores morales, sociales e incluso reglas legales, pero su autojustificación le ayuda a superar el conflicto moral y el miedo ante las consecuencias.

Entonces, para que una persona traicione la confianza y cometa fraude, estas tres condiciones se deben activar con un modelo de todo o nada en las tres de manera simultánea.

El cuadrado o Diamante del fraude

Cuarta variable: el conocimiento/la capacidad

Tras la aplicación del modelo del triángulo, los expertos en el fenómeno del fraude, los encargados de la gestión del riesgo y los administradores de justicia, entre muchos otros, han identificado otros elementos de análisis relevantes, que se han ido acomodando al modelo sin sugerir modificaciones sustanciales.

Es el caso del conocimiento que implica el uso de la experiencia, la habilidad y la competencia del sujeto para cometer el fraude, en especial cuando hacemos referencia al fraude ocupacional, esto es, el fraude que se comete en relación con una disciplina, conocimiento y dominio de procesos específicos.

La sofisticación de los negocios también matiza el tipo de fraude e incluso su impacto; solo un reducido grupo de especialistas puede realizar ciertos tipos de fraude, por ejemplo, fraudes de seguros, mercado de valores, cambio de divisas o alteraciones de estados financieros, por mencionar algunos.

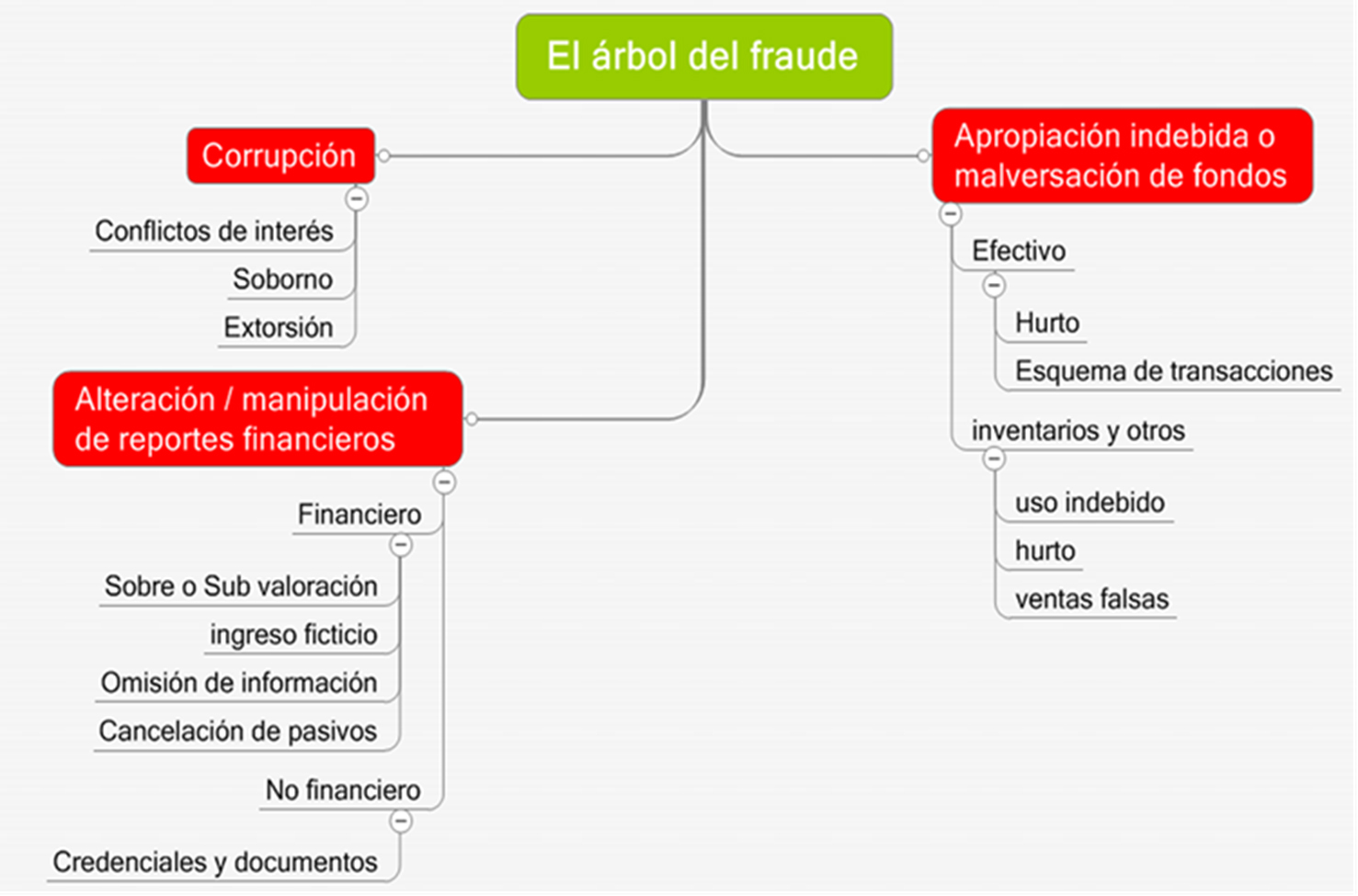

Si adicionalmente se considera el esquema del árbol del fraude diseñado por la Association of Certified Fraud Examiners, ACFE, la ramificación de alteración o manipulación de reportes financieros, el conocimiento adquiere mayor preponderancia en cuanto a la refinación que se requiere para pasar como válidos los reportes y los sustentos que estarán expuestos al escrutinio de otros expertos como los auditores.

Para no quebrantar la armonía del modelo, algunos investigadores han considerado que esta condición de conocimiento y habilidades refinadas formarían parte de la oportunidad, pues hacen una simbiosis entre las condiciones externas al sujeto e internas como los procesos cognoscitivos.

Partiendo de la pregunta ¿por qué las personas de confianza cometen fraudes? y dándole especial importancia al análisis del conocimiento, habilidades y competencias del defraudador para cometer el fraude, David T. Wolfe y Dana R. Hermanson (2004) proponen el diamante del fraude, considerando las capacidades del defraudador desde una perspectiva de prevención, en especial si se han encontrado evidencias de tener activas las condiciones de oportunidad, de presión y de racionalización.

Estas condiciones activas aumentan la probabilidad de materializar el fraude, pero el defraudador debe tener la capacidad de aprovechar estas condiciones no solo para cometer el fraude sino para evitar su descubrimiento, es decir, conocimiento para convertir las condiciones dadas en una materialización del fraude.

El conocimiento —como cuarta variable— contiene elementos como la capacidad del sujeto para comprender y explotar las debilidades del sistema, la debilidad y ausencia de normatividad y reglas, la capacidad para controlar la tensión propia de la comisión de un acto fraudulento, e incluso la capacidad para usar la atribución propia o de otros en los esquemas de autorización, por ejemplo.

Es, entonces, primordial analizar esta variable de manera independiente a la oportunidad, en especial por tratarse de un proceso cognoscitivo, que se relaciona con los estímulos del ambiente: así, el sujeto conoce la forma de aprovechar la oportunidad medioambiental y desplegar los comportamientos en términos de habilidades y competencias para obtener un resultado efectivo y libre de responsabilidad directa.

El pentágono del fraude

Quinta variable: la motivación

El modelo clásico cuenta con gran aceptación y dadas las interpretaciones, complementaciones e, incluso, adaptaciones a las tres variables expuestas por Cressey en el triángulo del fraude y aceptando la incorporación de la variable conocimiento como independiente de las previas tres en especial de la oportunidad, aún es posible considerar condiciones que refinan el modelo de comprensión y analizar de manera independiente la motivación del defraudador.

Para muchos investigadores de fraude, la motivación parece ser parte de la presión, probablemente fundamentada en una equiparación del motivo o estímulo reforzante con la motivación en sí misma.

Desde esta perspectiva, un motivo o motivación sería el dinero, saldar una deuda, mantener un estilo de vida con beneficios a los que no alcanzaría de otro modo, pero el dinero, o el satisfactor de una necesidad solo consigue el valor de motivación cuando es estimado por el sujeto, que lo percibe como tal y se comporta de acuerdo con ese refuerzo, es decir, para algunas personas el dinero, el lujo u otro beneficio material no es suficiente para motivar una conducta.

Lo primero que hay que considerar es el hecho de que el sujeto percibe su realidad y en función de ella orienta su conducta con la expectativa de lograr un objetivo específico, pero el proceso que ocurre entre el pensamiento y la acción es lo que ayuda a definir la motivación como una variable completamente distinta de la presión.

Durante 2009, en una institución financiera de Colombia se desarrolló un modelo de gestión de riesgo de infidelidad corporativa; como parte del modelo, se recopiló y procesó información sobre funcionarios destacados por su nivel de compromiso, integridad y fidelidad con la compañía.

El proceso incluía una actualización de los estudios de confiabilidad, entrevistas sobre los conceptos que de estos funcionarios tenían sus compañeros, jefes inmediatos y familia, una medición de sus patrones de personalidad, comportamiento ético, integridad e incluso sus habilidades y competencias respecto al desarrollo moral, según el modelo diseñado en psicología evolutiva por Jean Piaget y perfeccionado por Lawrence Kohlberg (1981).

En este contexto se identificó que algunos de estos funcionarios en algún momento de su vida laboral tuvieron activas de manera convergente las variables del diamante del fraude.

Es decir, tuvieron la oportunidad por el reconocimiento de debilidades en los procesos de control, vulnerabilidades de los sistemas y acceso con atribuciones; estaban bajo presión porque tenían problemas económicos que no habían resuelto y se mostraban apremiantes para ellos y sus familias.

También tuvieron ideaciones respecto a las posibilidades de aprovechamiento y los posibles fraudes con contenidos como: “si yo fuera malo, podría hacer… o haber hecho… sin que se dieran cuenta… sin que afectara en realidad”, es decir, cumplían el criterio de racionalizaciones.

Y tenían un conocimiento detallado y especializado con altos niveles de preparación, entrenamiento y experiencia profesional en los procesos críticos de la compañía, sumados a una frecuente generación de hipótesis y modelos de cómo sería su aprovechamiento para cometer fraude, ya que algunos de ellos eran los diseñadores y perfeccionadores de procesos y controles como parte de su trabajo.

Con esta información surgieron interrogantes como: ¿Por qué no hay ningún indicio, ni alerta de fraude en los procesos en los que participaban los funcionarios destacados por su integridad, pero que tenían momentos de convergencia de las variables de fraude activas?, ¿por qué con todas las variables activas no cometieron fraude?

Se encontraron afirmaciones como, “no importa que todas las condiciones faciliten el fraude, para mí no es correcto y ya” o “cómo voy a hacer una cosa como esa, si a esta organización le debo todo lo que soy ahora, no sería leal”, así, a pesar de las circunstancias, el comportamiento de estos sujetos se orientó en dirección contraria a la del fraude.

Entonces, surgió la necesidad de considerar una quinta variable, la motivación, en especial porque se encontró que la forma como los sujetos modelos percibían el fenómeno del fraude desde la ética personal y sus roles particulares en las esferas de sus vidas como la familiar, la social y la laboral, además de una estimación de las consecuencias a largo plazo de una conducta fraudulenta orientaban sus expectativas a generar comportamientos motivados hacia la integridad.

Esto sumado a un sentimiento moral, es decir, sentir que algo es correcto o no y sentirse responsable en relación con su contexto cultural les permitió en ese momento de convergencia de variables activas, orientar su conducta en un sentido de fidelidad contrario al fraude.

La motivación ha sido definida como la fuerza que impulsa la acción, es lo que hace que el sujeto pase de pensar a hacer; esta es una conjunción entre percepción, emoción y conducta, en la cual la forma en que el sujeto percibe el mundo, los valores del contexto, una jerarquía de valores en relación con sus necesidades y las creencias de merecimiento y justicia, entre otros, se conjugan con sus emociones básicas y otras más elaboradas como el sentimiento moral: sentir lo correcto y sentirse responsable.

Durante el mismo año, el área de control de fraudes de la institución realizó investigación y cierre de 13 casos diferentes, no relacionados y comprobados, de fraude financiero soportados con evidencia suficiente para judicialización, cometidos por funcionarios plenamente identificados.

Estos funcionarios fueron entrevistados en relación con los eventos, como parte de la investigación de rigor, en procedimiento de descargos y procesos de desvinculación; se tenía acceso a la información estándar de los empleados y a las condiciones particulares de la comisión del fraude en términos de las variables de análisis de conducta redefinidas por Iván Eduardo Galvis-Castañeda (2008):

Modus operandi: Conjunto de comportamientos necesarios para la comisión del fraude.

Firma: Conjunto de comportamientos no necesarios para la comisión del fraude pero que se evidencian en las escenas o rastros durante la investigación y que solo satisfacen una necesidad específica o particular del defraudador

Escenificación: Conjunto de comportamientos tendientes a modificar, alterar y distorsionar las escenas y las evidencias para desorientar a los investigadores.

Se solicitó a los investigadores que evaluaran sus casos considerando la definición de cada variable plasmada anteriormente y que el denominado, en esta institución, pentágono del fraude fuera aplicado en los casos subsiguientes de fraude para facilitar la investigación, búsqueda y aseguramiento de evidencias

Con los análisis obtenidos se implementan estrategias de protección y defensa en continua mejora a partir de la siguiente comprensión básica:

Disuasión: Medidas y contramedidas para motivar el desistimiento de comportamientos indeseables.

Contención: Medidas y contramedidas para limitar el efecto o impacto de comportamientos indeseables.

Negación: Medidas y contramedidas para reducir la oportunidad de emisión de comportamientos indeseables.

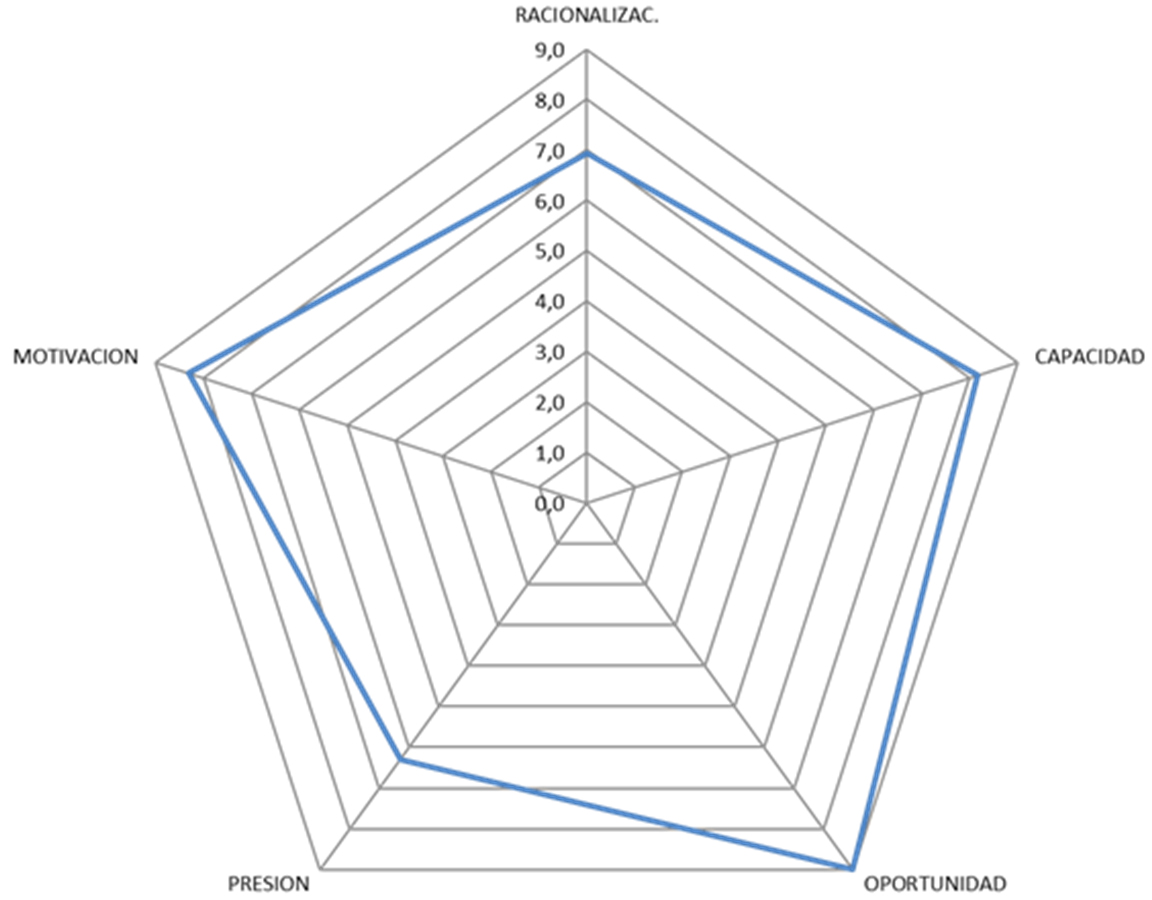

Cada variable fue valorada por cada investigador en una escala de 1 a 10, según la intensidad y duración en la que la variable se percibió activa en cada caso, sustentada en la evidencia encontrada en la investigación y los reportes de los autores de cada fraude. El resultado de la valoración se presenta en el figura 2.

Este pentágono del fraude evalúa 13 casos comprobados de fraude. El valor nominal y numeral (1 a 10) de cada variable surge a partir de la estimación interjueces (validez de expertos) de la intensidad y duración de la condición que la activa.

Los resultados permiten analizar que en más del 30% de los casos no existió la presión, según la definición, en especial en casos en que el perpetrador no mostraba dificultades económicas y su estilo de vida era acorde con su nivel de ingresos.

Incluso algunos de ellos verbalizaron racionalizaciones como “lo hice para ver si se podía” o “quería saber qué se sentía hacer algo así” o “lo hice porque varios lo hacían; desde que lo hice, he tenido más amigos, pero no me he gastado un centavo; si quieren, lo devuelvo”, es decir, ideaciones que tampoco cumplen a cabalidad con la condición de racionalización en cuanto a proteger su imagen de no culpable.

Por otra parte, las condiciones presentes con diferentes intensidades en cada caso, pero claramente identificables por los investigadores, fueron la oportunidad, el conocimiento o capacidad, y la motivación.

En todos los casos, en cuanto a la oportunidad se evidenció claramente el aprovechamiento de las debilidades en los controles, como la ausencia de control o indisciplina en la aplicación del control y aprovechamiento de errores ajenos.

Respecto al conocimiento o capacidad, se hallaron diversos tipos de refinamiento; en pocos casos —menos del 10%—, los defraudadores requirieron un conocimiento común y no refinado de algún proceso adquirido con una simple observación; por el contrario, en más del 90% de los casos los defraudadores mostraban un conocimiento sofisticado asociado a altos niveles de preparación y entrenamiento, adquiridos en relación directa con los cargos desempeñados y patrocinados por la organización, para garantizar calidad en el desempeño del colaborador y la calidad del servicio.

Esto constituye una paradoja, ya que una institución debe promover la capacitación y entrenamiento constante de sus empleados, aunque algunos abusen de esta situación para beneficio propio.

En cuanto a la motivación, se hallaron manifestaciones directas e indirectas de formas particulares de percibir la situación fraudulenta por parte de los perpetradores, unas interpretaciones muy particulares y bizarras de las normas acompañadas con un sentimiento moral moderado y fácilmente superado por emociones más básicas e intensas que dan cuenta del comportamiento fraudulento, del paso de pensar a hacerlo y hacerlo efectivamente.

Incluso hubo casos en que la conducta de fraude fue predeterminada, persistente y perfeccionada mucho tiempo antes de cometer el fraude objeto de investigación.

Así, la variable motivación fue definida como la dinámica armónica entre percepción, emoción y conducta que se configura como impulsor de la acción haciendo que el comportamiento sea dirigido y persistente orientado a un logro.

La motivación también contiene elementos fundamentales como la intención, la razón, la voluntad y la acción mediadas por la intensidad de la emoción; respecto a estas subvariables, María Cristina Villegas de Posada (2008) muestra una explicación filosófica en contraste con los procesos psicológicos de la denominada acción moral.

Desde este enfoque, hemos de decir que la intención está conformada por la convicción del sujeto de que una acción determinada conduce a un resultado que, de relacionarse con el planeamiento de la acción, genera un compromiso con acciones futuras. Es decir, el sujeto tiene intención cuando planea ejecutar una acción para obtener un resultado específico; si al desplegarla obtiene dicho resultado, su conducta es reforzada y volverá a ejecutarla con mayor probabilidad.

Respecto a la razón, el sujeto realiza una serie de procesos mentales como el cálculo del mayor beneficio de una u otra conducta, valorado de conformidad con sus representaciones de lo justo, lo correcto y lo estimable. Es importante resaltar que la reflexión razonada de la acción no motiva la acción, pero la orienta en concordancia con las creencias, el esquema de normas sociales y la escala de valoración del costo de respuesta.

Sobre la condición de voluntad, el sujeto realiza procesos cognitivos para decidir: evalúa, selecciona, balancea, categoriza y escoge el curso de su conducta que, con autodeterminación, direcciona en un sentido específico de manera persistente; considera además los valores sociales, culturales, espirituales y corporativos del contexto en el que se desenvuelve. La convergencia de todo lo anterior lo lleva a experimentar una emoción moral en cuanto a sentir lo correcto y a sentirse responsable de su conducta y del resultado de su acción.

Este aspecto es manejado generalmente con un enfoque de promulgación y refuerzo de valores corporativos; sin embargo, las personas que conforman la comunidad corporativa no carecen de valores. El problema se centra en la capacidad de todos de comportarse de acuerdo a esos valores; así, deberíamos buscar el fomento de acciones de valor y reforzar el comportamiento virtuoso, es decir, los valores representados en conductas observables, medibles y replicables.

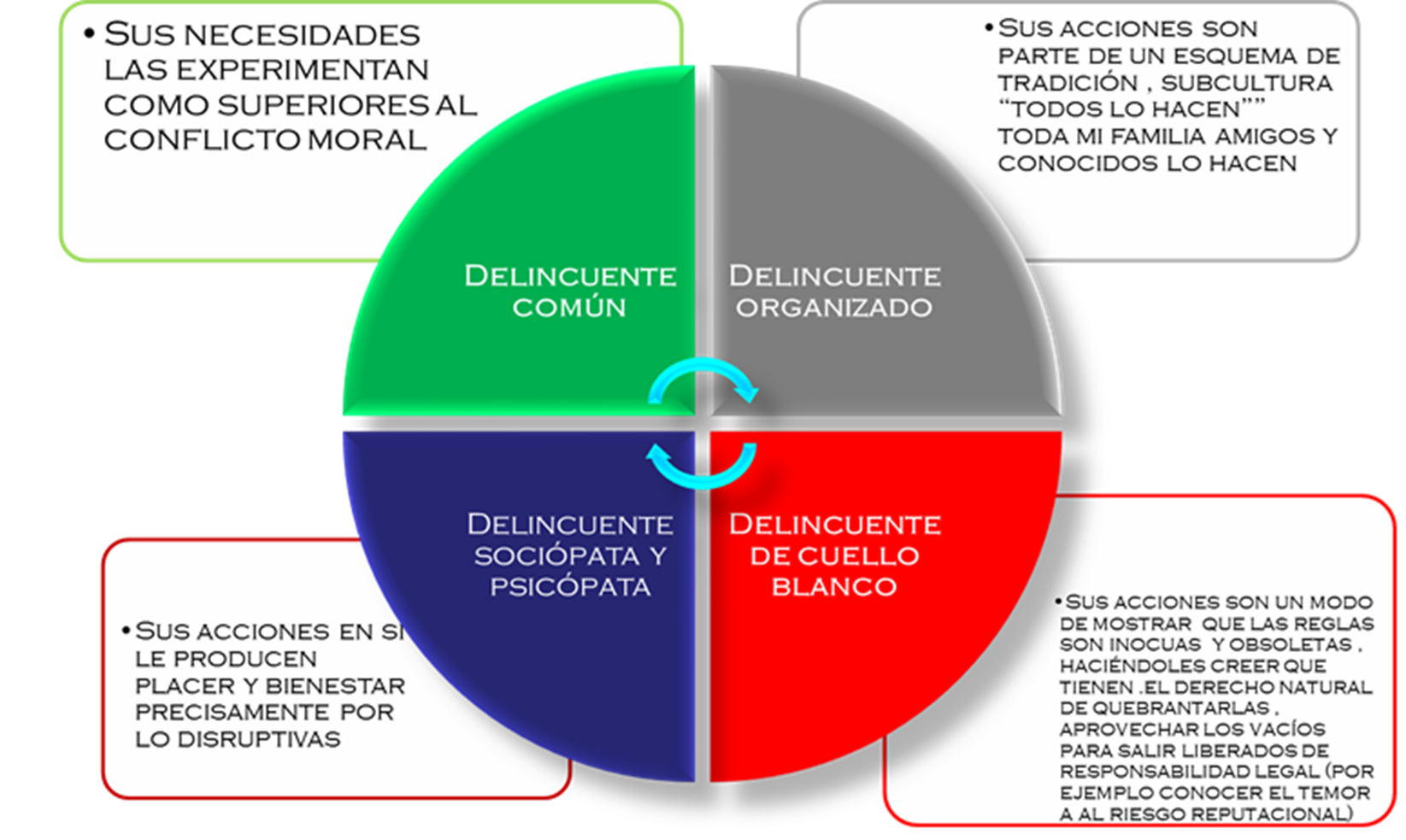

Ahora: ¿un delincuente tiene incapacidad para experimentar un conflicto moral?, ¿sus motivaciones consideran el conflicto moral respecto al contexto? Desde nuestra experiencia, sí hay un claro reconocimiento del conflicto moral, pues los sujetos delincuentes reconocen que su comportamiento está en contra de normas, reglas y condiciones estimables en su contexto cultural, incluso llegan a dominar los elementos con los que la sociedad penaliza algunas de estas conductas y conocen la forma de salir impunes.

Cuando el sujeto está suficientemente motivado es capaz de sobrepasar el conflicto moral, minimizarlo, aprovecharlo o menospreciarlo. Al relacionar la variable de conflicto moral reconocido y la motivación, podemos sugerir cuatro tipos generales de delincuentes: el delincuente común, delincuente psicópata y sociópata, el delincuente organizado y el delincuente de cuello blanco, expuestos en el gráfico 3.

El pentágono para la fidelización

Las cinco variables activas de manera convergente en un mismo tiempo orientadas al fraude pueden conducir a un evento de fraude; pero al considerarlas en eventos contrarios, las mismas variables pueden conducir a situaciones deseables como la fidelidad.

Las medidas de control se concentran principalmente en limitar la oportunidad, es decir, en estrategias de negación, de tal manera que año a año, se perfeccionan los métodos y herramientas de control, se establecen protocolos y se desarrollan normas con la expectativa de reducir las fallas, los daños y las pérdidas, al tiempo que aumenta el uso de tecnología que ayuda a procesar millones de datos en segundos, lo cual fortalece la capacidad de monitoreo.

Otras medidas están orientadas a controlar o mitigar la presión a la que los colaboradores se puedan ver expuestos en su vida económica; esto cuando está en las políticas de la institución interesarse en ello. Entre las más comunes está la orientación sobre finanzas personales, fondos y cooperativas que facilitan dinero a tasas inferiores a las del mercado en general.

También es usual encontrar medidas orientadas al fomento de la fidelidad y el comportamiento ético en programas de integridad en los que se intenta inducir ideaciones con comunicaciones de carácter recíproco a las posibles racionalizaciones en torno al fraude o infidelidad.

A este respecto, es importante considerar que apelar solamente a la razón o concientización sobre lo inadecuado o impertinente de una conducta fraudulenta no es suficiente para disuadir o motivar el desistimiento, en especial cuando se desconoce el poder de la emoción en torno al comportamiento motivado para el fraude o para la fidelidad.

Sugerimos el análisis de las mismas variables, pero enfocados en el sentido de fidelizar a los colaboradores, fomentar su compromiso moral y afectivo con la corporación.

Respecto a la capacidad, las instituciones no pueden renunciar a capacitar y entrenar constantemente a su personal. Entonces, el enfoque será conocer y entender los perfiles de capacidad de su personal, profundizar en los aspectos de habilidades, competencias y conocimientos que pueden o no relacionarse con el perfil de cargo desempeñado por una persona, pero que podrían ser recursos para el fraude.

Las corporaciones cuentan con personal que —independientemente de su profesión o entrenamiento formal— cuenta con destrezas en el uso de tecnologías de comunicación, conocedor de protocolos para el acceso a información por canales alternos, incluso fórmulas para simular, falsificar, modificar y destruir registros de sistemas informáticos. Es el caso del sr Jérôme Kerviel, un trader que generó el mayor descalabro económico en la historia de Europa al banco Société Genérale en Francia a comienzos de 2008.

Según los registros de prensa, Jérôme es profesional en economía con maestría en finanzas, pero en la investigación se establece que logró el fraude usando sus habilidades y conocimiento en los procesos de control, era un gestor de riesgos y sistemas informáticos, fue calificado como “un genio de la informática”.

En cuanto a la racionalización, las campañas de comunicación con mensajes cortos, de fácil comprensión, emitidos de manera frecuente, pero de modos creativos y novedosos, generan una impronta en la comunidad, una armonía cognitiva entre el emisor y receptor respecto a las condiciones deseables y estimables en la comunidad corporativa, lo que hace que los contenidos de las racionalizaciones estén de acuerdo con estos intereses de fidelidad e integridad de conducta.

Con relación a la presión es menester entender que hay diversas situaciones de orden social, relaciones afectivas y ciclo vital que pueden representar presión para un sujeto, bien porque sean reales o creadas en las que considere que la liberación se facilite con recursos económicos; así, las corporaciones pueden gestionar para sus empleados opciones de satisfactores como orientaciones sociales, psicológicas, vida familiar, manejo de estrés, uso de tiempo libre, economía personal, emprendimiento familiar, entre muchos otras.

En cuanto a la oportunidad, las estrategias de negación y contención están correctamente orientadas y se debe continuar por este camino, para el uso de tecnología y normatividad que perfeccione los procedimientos de manera constante, haciendo cada vez más difícil atentar contra los intereses de la compañía; esto se relaciona con la racionalización, la capacidad y la motivación respecto a fomentar la disciplina de cumplimiento, aplicación y uso correcto de protocolos, procedimientos y tecnología.

Y claramente hay que trabajar en pro de motivar el comportamiento de fidelización, exponer las conductas deseables en términos observables, medibles y replicables para que sean reconocidas por toda la comunidad corporativa y que estas sean recompensadas de manera equilibrada, contingente y sistemática hasta convertirlas en un hábito y cultura corporativa. Estas conductas deberán ser asociadas a emociones positivas básicas y muy especialmente resaltar la relación entre el propósito de las conductas deseables y los resultados.

Creatividad e innovación

En lo que respecta a la capacidad se han considerado todas esas habilidades y conocimiento que le permiten al sujeto aprovechar la oportunidad para cometer el fraude y aun así, hay un componente adicional al de solo percibir la oportunidad y la forma de su aprovechamiento, sobre todo cuando la oportunidad en principio no existe o no es evidente y el sujeto busca la activación de la oportunidad, no solo espera a que se presente. Para esto requiere creatividad e innovación.

Esta condición se refiere a la habilidad para generar nuevos conceptos e ideas y a la generación de nuevas conexiones entre conceptos e ideas predefinidas en el proceso de solución de problemas, para llegar a soluciones originales.

Entonces, la oportunidad y su aprovechamiento o la activación de una oportunidad representan un problema en el que el sujeto genera una idea novedosa que minimice el riesgo de ser descubierto y potencie el aprovechamiento. Muchas de estas nuevas ideas, conexiones y rutas de ejecución son casi incomprensibles para los encargados del control y la investigación.

Cuando se investiga un fraude, el investigador debe realizar una taxonomía del proceso para comprender el evento, identificar las prácticas no ortodoxas en cada caso e incluso para darse cuenta de las particularidades con que el defraudador interpretó las reglas, las normas, los procesos y diseñó estrategias para simular o disimular la conducta fraudulenta y mimetizarla en el proceso normal o estándar.

Esta condición es abordada en el mundo de la contaduría desde el concepto de la contabilidad creativa en la que esencialmente se usan las reglas existentes o se ignoran de manera voluntaria para transformar los números de contabilidad y simular información (Kamal Naser, 2003, citado en Solano-Avella, 2014), aprovechando adicionalmente vacíos, ambigüedades o interpretaciones especiales.

Claramente, en otros contextos y disciplinas, la creatividad y la innovación juegan un papel fundamental en la activación de oportunidades en especial para los negocios y para los diseños que fortalecen la calidad de vida de las personas, así “cuando se rompen patrones, surgen mundos nuevos” de oportunidad, de mejora continua de construcción de un nuevo conocimiento.

Por su parte, el defraudador también crea, imagina e innova en la búsqueda y activación de la oportunidad; muestra los mismos atributos de un emprendedor; hace un balance de sus riesgos; trabaja en equipo y hace uso de metodologías como el scrum o desarrollos ágiles e incrementales de conocimiento adaptados a los requerimientos de necesidades específicas.

En nuestra experiencia, los defraudadores hacen uso intensivo de tecnologías, tienen acceso y habilidad en el manejo de big data, desarrollan con gran habilidad ingeniería estadística e ingeniería social y, lo más importante, muestran gran destreza en hacer convergencias de estos métodos y herramientas.

En 2016 se conoció el fraude de Wells Fargo, en el que más de 5.300 empleados de la compañía crearon más de 2 millones de cuentas y tarjetas de crédito a nombre de clientes reales y generaron movimientos de fondos, pero sin su consentimiento con el objetivo de cumplir las metas comerciales o inflar sus ventas. Los defraudadores usaron los esquemas y programas de incentivos diseñados por la entidad financiera, simularon los parámetros, inventaron cuentas de correo electrónico a nombre de cada cliente y movían sus fondos, todo lo anterior condujo a cobros por servicios financieros, multas y pérdida de dinero de los clientes.

Además del daño en su reputación, la compañía reintegró más de dos millones de dólares a sus clientes, fue objeto de una multa por 100 millones de dólares y enfrenta múltiples demandas en las que se le acusaba de establecer una cultura de engaño y corrupción en la que presionaba a sus empleados para persuadir a sus clientes de tener varios productos financieros no deseados y maximizar sus ganancias con costos innecesarios para sus clientes.

El banco “impone cuotas de ventas irreales a sus empleados… llevándolos a tener comportamientos fraudulentos” reza parte de la demanda interpuesta por la cantante mexicana Ana Bárbara, una de las muchas víctimas del fraude.

Claramente, los empleados innovaron y desplegaron su creatividad cuando diseñaron una sofisticada simulación acorde con los intereses de la compañía pues simulaban los resultados que la empresa esperaba, es decir, la engañaban, que se constituyó en la primera víctima al aprovechar una oportunidad surgida apenas 5 años antes, cuando el banco implementó el esquema de incentivos.

Conclusiones

El fenómeno del fraude requiere un análisis constante para su comprensión y combate. En consecuencia, parece natural que las variables de análisis también evolucionen e incorporen condiciones como la motivación, la innovación y el aprendizaje en la ecuación.

Una intervención metódica en las variables de análisis para investigar el fraude puede conducir a una gestión y fomento de la fidelidad para motivar el desistimiento de quienes han considerado la corporación como un objetivo de fraude.

El hexágono del fraude es una herramienta para el análisis y comprensión de los eventos de fraude que se concentra en las personas, para orientar la investigación, generar estrategias e hipótesis, en especial para sugerir la búsqueda y aseguramiento de evidencia y finalmente refinar las estrategias de protección y defensa corporativa con un enfoque prospectivo y de prevención.

Los defraudadores muestran en su perfil un conjunto de características deseables en cualquier empleado, pero estos las orientan con sus motivaciones personales y contrarias a los intereses de las corporaciones y la sociedad en general, son innovadores creativos y muy inteligentes.

Las condiciones actuales y el ecosistema de las corporaciones mediado por la impersonalidad y las tecnologías de la comunicación preferidas a la tradicional verbalización cara a cara hacen que el defraudador limite su conflicto moral al defraudar un ente carente de espíritu, de alma o de personalidad.

El fraude en sí es un fenómeno que muestra constante innovación, pues cumple el modelo de aprendizaje por ensayo y error, tiene varios modus operandi que son transferidos, modificados y perfeccionados por las nuevas generaciones de defraudadores. A pesar de los desarrollos tecnológicos, hay condiciones que siguen y seguirán por mucho tiempo constantes: las motivaciones y las emociones humanas.