Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introducción

En la literatura científica especializada es posible identificar diversos trabajos de investigación que se aproximan a la contabilidad de gestión, estudios que se acercan a temáticas tales como el análisis de las tendencias, y las agendas de investigación que se proyectan en horizontes temporales que van desde principios de la década de 1980 hasta la actualidad. Es posible corroborar lo anterior en diversos artículos que han sido publicados en las revistas que constituyen los principales referentes de la materia, como lo son —en orden alfabético— Accounting, Organizations and Society (AOS), Behavioral Research in Accounting (BRIA), Contemporary Accounting Research (CAR), European Accounting Review (EAR), Journal of Accounting and Economics (JAE), Journal of Accounting and Literature (JAL), Journal of Accounting Research (JAR), Journal of Management Accounting Research (JMAR), Management Accounting Research (MAR), Review of Accounting Studies (RAS) y The Accounting Review (TAR). Ello ha permitido la identificación de una amplia variedad de perspectivas de investigación, así como igual multiplicidad en lo que atañe a la adopción de determinadas técnicas en el campo de la práctica profesional (Shields, 1997; Scapens y Bromwich, 2001; Luft y Shields, 2003; Mensah, Hwang y Wu, 2004; Wagenhofer, 2006; Hesford, Lee, Van der Stede y Young, 2007; Duh, Xiao y Chow, 2008; Langfield-Smith, 2008; Lindquist y Smith 2009; Salgado-Castillo 2011; 2014; Hopper y Bui, 2016; Bromwich y Scapens, 2016; Lachmann, Trapp y Trapp, 2017).

Asimismo, se contemplan contribuciones que han sido realizadas por asociaciones profesionales reconocidas en el campo específico de la contabilidad de gestión; colectividades caracterizadas por su incidencia a nivel internacional. Tales son los casos de entidades como las listadas por Blanco y Martínez (2010): la Federación Internacional de Contadores (IFAC, por sus siglas en inglés), el Instituto de Contadores Administrativos (IMA, por sus siglas en inglés), el Instituto Colegiado de Contadores Administrativos (CIMA, por sus siglas en inglés) y el conglomerado de Contadores Administrativos Certificados (CMA, por sus siglas en inglés).1 Entre otras, estas entidades han orientado sus esfuerzos hacia la necesidad de enmarcar rigurosamente el campo de estudio de la contabilidad de gestión, que es percibido como un sistema de información que se organiza en torno a los gestores para la realización de tareas específicas, particularmente en determinados entornos de actuación, o en contextos económicos, políticos, sociales, históricos y culturales de las organizaciones que lo ameritan, como lo es el suministro en constante cambio, lo que ha dado lugar a denominarla una “disciplina en transición” (Edwards y Emmanuel, 1990).

No obstante, existe un consenso limitado sobre las funciones que le corresponden a la contabilidad de gestión (Langfield-Smith, 2008). Además, continúa vigente la brecha epistemológica derivada del distanciamiento existente entre la contribución de la investigación contable y la práctica profesional (Birnberg 2009; Ponce y Colomina 2016). Lo anterior, sumado al dinamismo del entorno y al constante cambio de las circunstancias que experimentan las organizaciones, demanda y pone de relieve la necesidad y la pertinencia de un análisis constante y coherente con respecto al papel que juega la contabilidad de gestión en el entorno actual.

En ese contexto, no solamente se hace necesario clarificar qué se entiende por contabilidad de gestión, dados su carácter descriptivo y su naturaleza difusa: características que han ameritado que el área haya sido criticada en el pasado (Lachmann et al., 2017). Además, resulta imprescindible conocer las técnicas y las herramientas de las que se vale; aspectos que son esenciales en tanto que la apoyan en la práctica profesional, a pesar de haber ocupado habitualmente los roles de objetos de estudio. Así, el propósito de este trabajo es ofrecer una aproximación al papel vigente de la contabilidad de gestión, entendida como el resultado de la interacción de las prácticas de gestión empresarial con las instituciones o asociaciones; la investigación que se realiza sobre ella, y las tecnologías que le sirven de soporte (Baxter y Chua, 2006). Cabe asimismo anotar que en dicha pesquisa se hace referencia especialmente a la contabilidad de gestión estratégica.

Según lo anterior, la principal contribución de este trabajo consiste en coadyuvar a la construcción de una macroestructura cognitiva, que enmarque el campo de la contabilidad de gestión, con base en una revisión de la literatura académica formulada de acuerdo con una doble perspectiva. Lo expuesto abarca tanto a la perspectiva académica, la cual se apoya en un panorama general de trabajos que se suelen considerar de interés —con base en la selección de aquellos que analizan los tópicos de los artículos publicados en revistas de alto impacto para nuestro campo—, como la profesional, que se apoya en los pronunciamientos realizados por asociaciones profesionales que constituyen referentes en contabilidad de gestión, con el foco puesto en su evolución.

Una mirada a la evolución y la relevancia de la contabilidad de gestión

Como bien lo advierten Baxter y Chua (2006), Johnson y Kaplan (1991), la Federación Internacional de Contadores International (IFAC, 1998, 2008), así como la Asociación Española de Contabilidad y Administración de Empresas (AECA, 1990), la evolución de la contabilidad de gestión podría entenderse en términos de la forma como los directivos resolvieron diferentes cuestiones relativas a sus necesidades informativas. De acuerdo con Birkett, el término contabilidad de gestión no fue utilizado antes de la década de 1950 (Birkett, en Baxter y Chua, 2006). En efecto, Johnson y Kaplan (1991) señalan que la época posterior a la Segunda Guerra Mundial corresponde con el periodo en el que la comunidad académica reconoce formalmente el nacimiento de la contabilidad de gestión.

A este respecto, la IFAC (1998) distingue cuatro etapas evolutivas que comprenden el proceso de adaptación a los cambios experimentados por las empresas, de acuerdo con el conjunto de situaciones que afrontaron. En la primera etapa, el objetivo de la contabilidad de gestión abarcó la determinación de los costos mediante las diferentes técnicas implementadas para su contabilización, así como el control financiero que se ejercía por medio de los presupuestos; fase que extendió sus mediciones hasta 1950. En la segunda etapa se incluyeron como propósitos adicionales el suministro de información para la planificación; el control formulado mediante el uso de las técnicas de análisis de decisiones, y la contabilidad con criterios agrupados según las responsabilidades adscritas; el ciclo data hasta 1965. En su tercera etapa, la contabilidad de gestión se utiliza con la finalidad de reducir desperdicios por medio del análisis de los procesos organizacionales que tienen efectos en los distintos recursos utilizados; esta fase se extendió hasta 1985. En la cuarta etapa, los objetivos de la contabilidad de gestión dan cabida al uso efectivo de los recursos mediante las herramientas que permiten el análisis de los inductores de valor y la innovación en la empresa; este último ciclo se extendió hasta 1995.

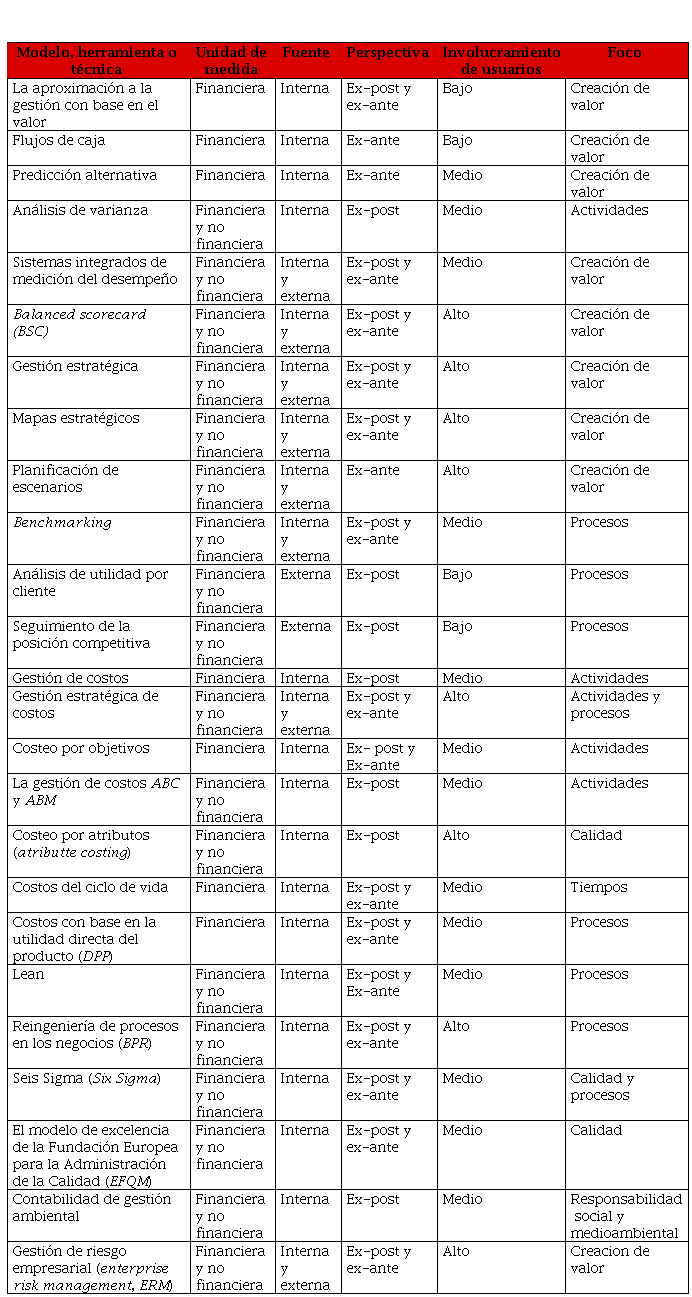

En la etapa actual, se observan cambios e innovaciones esenciales en la contabilidad de gestión que se ven reflejados en el amplio uso del abanico de técnicas, herramientas o modelos que la sustentan (ver Tabla 1). Es posible constatar la presencia de tales aspectos en contextos relativos a la administración y contabilidad de costos (IMA 2008), en la medida en que son utilizados en diferentes organizaciones e industrias (Abdel-Kader y Luther, 2008) con un enfoque estratégico (Juras, 2014). En tales casos, el objetivo común es proporcionar a los responsables de la toma de decisiones estratégicas —tanto administradores como consultores— información suficiente y relevante (Bjøornenak y Olson, 1999; Langfield-Smith, 2008; Baxter y Chua, 2006; Weißenberger y Angelkort, 2011), a la vez que se apoya el desarrollo estratégico de las empresas (Henri, 2006; Bisbe y Otley, 2004; Naranjo-Gil y Hartmann, 2007; Widener, 2007; Malina y Selto, 2001; Lillis y Veen-Dirks, 2008; Bhimani y Langfield-Smith, 2007).

Tabla 1 Modelos, instrumentos y herramientas: técnicas vinculadas con la contabilidad de gestión estratégica

Fuente: elaboración propia con datos de la IFAC (1998), el CIMA (2002) y el IMA (2008)

De acuerdo con el contexto previamente descrito, surgieron críticas a la práctica de contabilidad de gestión convencional durante los años 1980 y 1990, debido a la relevancia de la información contable disponible para el desarrollo estratégico, al igual que para su implementación y los procesos de cambio estratégico. Lo anterior provocó un aumento en el interés por la contabilidad de gestión estratégica (CGE), dado que se perfiló como un enfoque que otorgaba un papel más estratégico a la contabilidad de gestión (Cadez y Guilding, 2008). En este periodo surgen las primeras definiciones de la contabilidad de gestión estratégica, de acuerdo con dos enfoques principales en lo que atañe a la conceptualización (Juras, 2014): el primero de ellos concuerda con los marcos de Porter, los cuales se centran primordialmente en la gestión de costos, que es considerada idónea para apoyar las estrategias competitivas de bajo precio; con ello, quedan en un plano de menor relevancia el desarrollo, el diseño y la innovación, que por su parte solían ser considerados aspectos necesarios para obtener una prima de precios mediante la diferenciación del producto, en cuyo contexto se concebía la competitividad sostenible como el resultado de la capacidad de la organización para contrarrestar los movimientos de sus principales competidores; por tanto, estos requisitos planteaban como base una necesidad de información financiera sobre tales competidores (Simmonds, 1981). El segundo enfoque se desenvuelve mediante una técnica de costeo: en suma, el objetivo es costear los beneficios que los productos proporcionan a los clientes. En tal contexto, se supera la óptica que delinea la recolección de datos sobre las empresas y sus competidores, de tal modo que se pasa a considerar los beneficios que los productos ofrecen a los clientes y cómo estos beneficios contribuyen a crear y mantener una ventaja competitiva en la organización (Bromwich, 1990).Así, resulta evidente que la contabilidad de gestión estratégica puede ser contemplada como un instrumento que apoya la toma de decisiones estratégicas para los gestores (Ittner, Larcker y Randall, 2003). En suma, esta resulta útil para implementar las estrategias idóneas, con foco en un conjunto de prácticas, modelos o herramientas (Chenhall, 2003).

En concordancia con lo expuesto, las asociaciones profesionales coinciden en que la contabilidad de gestión estratégica desarrolla información de factores externos a la empresa y la integra a la información no financiera que se genera internamente. Asimismo, se centra en el uso eficaz de los recursos, al tiempo que apoya el desarrollo y la consolidación de las capacidades organizativas necesarias para el desarrollo de la estrategia y la gestión del cambio; en definitiva, las capacidades necesarias para asegurar el éxito organizacional y la supervivencia (CIMA, 2002; IFAC, 1998). Además, cabe señala que entre tal información se destaca la relativa a los riesgos (Institute of Chartered Accountants in England and Wales [Icaew], 2011).

En tanto, se ha encontrado evidencia de que la contabilidad de gestión, la cual se apoya en los sistemas, modelos o herramientas de medición del desempeño, influye positivamente en los procesos estratégicos de la organización. Lo anterior obedece a que estos son mecanismos efectivos para (a) comprometer a los gerentes con los procesos de formulación y revisión de la estrategia; (b) permitir que la estrategia se implemente, ya que dicho proceso facilita la traducción de esta en términos operativos; (c) alentar a los directivos para que adopten la estrategia de la organización como un proceso continuo, en lugar de concebirla como un ejercicio único, y (d) mejorar la alineación estratégica, es decir: ayudar a las organizaciones a alinear sus acciones para la consecución de sus objetivos estratégicos. A pesar del grado en que los sistemas de medición del desempeño pueden influir en la estrategia de una organización, los procesos relacionados influyen positivamente en los procesos de la estrategia; sin embargo, la magnitud de tal efecto está sujeta a las características específicas del sistema de medición del desempeño (Elbashir, Collier y Sutton, 2011; Franco-Santos, Lucianetti y Bourne, 2012).

El papel vigente de la contabilidad de gestión y su postura en relación con la estrategia

La contabilidad de gestión mantiene su papel vigente. En primera medida, este consiste en ofrecer al decisor una perspectiva operativa (American Accounting Asociation [AAA], 1972; 1974). En segunda medida, este coincide con una óptica estratégica que le permite facilitar información idónea para la planificación con respecto a una ventaja competitiva, así como aprovechar los recursos de la empresa, posibilitando la generación de valor (IFAC, 1998; Baxter y Chua, 2006).

En tal escenario, la contabilidad de gestión se ha distinguido por adoptar un carácter estratégico —al punto de que se hable de la contabilidad de gestión estratégica strategic management accounting— que se ha visto reflejado en los actuales sistemas, instrumentos y modelos que engloba (ver Tabla 2). Tales son los casos del costeo basado en actividades (activity based costing, ABC); los sistemas de información local (LS); la herramienta denominada balanced scorecard (BSC); la actividad de gestión (AM); la gestión por actividades (ABM); el cálculo de costes del ciclo de vida (LCC), y el costo por objetivos (TC), entre otros. Dichas herramientas permiten analizar los inductores de valor que han modificado el proceso administrativo —la planificación, el control, la toma de decisiones y la comunicación— durante las últimas décadas, y que han permitido el paso del enfoque binario enmarcado en la oscilación entre lo “simple” o lo “sencillo” de la determinación de costes y control financiero (CDFC), a un papel sofisticado de creación de valor.

Específicamente, se han observado modificaciones que competen al alcance de los instrumentos que se suelen emplear en la contabilidad de gestión, lo cual se ve reflejado en el número de objetos descriptivos, los objetos de costo y los factores de variabilidad. Es posible observar el mismo fenómeno en lo que respecta al tipo de datos analizados: en ese sentido, la contabilidad de gestión se destaca por transiciones fundamentales, pues ha pasado de trabajar con cifras financieras a implementar cifras no financieras; de fundamentarse en datos internos a implementar datos externos; de utilizar cifras agregadas a usar cifras desagregadas —contexto en el cual llega a añadir diferentes periodos y tiempos o perspectivas de dichas cifras—; de implementar datos ex post a fundamentarse datos ex ante, lo cual ha tenido como consecuencia en la actualidad la potencialidad de involucrar a nuevos usuarios, ante la disminución de asimetrías de información (ver Tabla 2) (Langfield-Smith, 2008; Baxter y Chua, 2006; Henri, 2006; Bisbe y Otley, 2004; Naranjo-Gil y Hartmann 2007; Widener, 2007; Malina y Selto, 2001; Lillis y Veen-Dirks, 2008; Bhimani y Langfield-Smith, 2007; Bjøornenak, T. y Olson, 1999, p. 333).

Tabla 2 Cambio en la caracterización de las herramientas, los modelos y las técnicas empleadas en la contabilidad de gestión

Fuente: elaboración propia con datos de la IFAC (1998), el CIMA (2002) y el IMA (2008)

De acuerdo con lo que fue señalado anteriormente, resultan fundamentales los pronunciamientos de diferentes asociaciones profesionales, al igual que la literatura académica que aborda la contabilidad de gestión (Shields, 1997; Scapens y Bromwich, 2001; Luft y Shields, 2003; Mensah et al., 2004; Wagenhofer, 2006; Hesbord et al., 2007; Duh et al., 2008; Langfield-Smith, 2008; Lindquist y Smith 2009; Salgado-Castillo, 2011; 2014; Hopper y Bui, 2016; Bromwich y Scapens, 2016; Lachmann et al., 2017; AAA, 1972; 1974; AECA, 1990; IFAC, 1998; IMA, 2008; Icaew, 2011). En ese sentido, ambas apuntan a que esta disciplina se distingue por considerar entre sus funciones la gestión o la administración de costos, al igual que la evaluación del desempeño: un aspecto mediante el cual se contribuye a la eficacia y la eficiencia de la empresa para lograr sus distintos objetivos. Asimismo, se fomenta la aplicación de diversas herramientas, modelos y mecanismos. Además, se provee soporte a los directivos de todos los niveles en los procesos de análisis de problemas, la toma de decisiones y la comunicación —con base en la información que resulta de los estudios obtenidos a partir de los sistemas de información contable y una serie de herramientas, modelos, mecanismos variados—; se otorga apoyo al proceso administrativo, con el que se establece la planeación, el control y la guía de los recursos de las organizaciones —entre ellos los aspectos humanos, con miras a la consecución del logro de los objetivos—, y se provee apoyo a las funciones directivas y estratégicas.

Discusión y conclusión

Luego de cuatro décadas de trabajos publicados los cuales sustentan la acumulación de conocimiento que se cierne sobre las prácticas habituales del campo de la contabilidad de gestión, en los tópicos que la conforman se observa una proliferación temática que se ciñe cada vez más a las temáticas del control y la evaluación del desempeño (Lachmann et al., 2017). Evidentemente, dicha situación es predominante una vez que se contrastan los resultados de investigaciones que se basan en revisiones de artículos publicados por revistas que constituyen referentes de la materia. Dicha circunstancia se postula en un marco en el cual la contabilidad de gestión estratégica se presenta como una función más de la contabilidad de gestión, y como una herramienta que apoya esta disciplina. No obstante, ante las contribuciones realizadas por las asociaciones que representan a los contadores en práctica profesional, resulta evidente que la contabilidad de gestión involucra tópicos y herramientas diferentes, así como otras cuya naturaleza es propia de disciplinas distintas. Tales son los casos de la digitalización y la implementación de grandes datos (big data); la contabilidad medioambiental, e incluso la gestión de riesgos. En suma, se sostiene una perspectiva la cual permite delinear una disciplina que continúa desarrollando sus principales funciones, a la vez que contempla tópicos que también han sido abordados por otros campos como la ingeniería y las matemáticas.

En ese contexto, cobra gran relevancia la participación de los contadores como responsables de la gestión. Son ellos los responsables del diseño de las herramientas y los procedimientos de la contabilidad de gestión que suelen ser representados por las asociaciones profesionales. Cabe además añadir que en la práctica de esta disciplina se requiere de una comprensión completa de las técnicas empleadas, con un mayor énfasis en estas y en las herramientas propias del campo. Asimismo, contribuye al progreso de esta disciplina en la práctica, pues requiere apoyo en la investigación de los tópicos que han sido expuestos.