Portuguese (pdf)

Portuguese (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

Permalink

Introdução

As empresas, para superar suas necessidades financeiras, podem recorrer ao capital próprio e/ou ao capital de terceiros. O debate sobre as decisões de estrutura de capital teve origem nas proposições sugeridas por Modigliani e Miller (1958), que desencadeou vasta literatura, e um conjunto de modelos teóricos e empíricos (Titman e Wessels, 1988).

Para Modigliani e Miller (1958), uma questão que incomodava aos especialistas em finanças, economistas gerenciais e teóricos que tentavam explicar o comportamento do investimento era determinar qual é o custo do capital de uma empresa cujos recursos são utilizados para adquirir ativos com rendimentos incertos, num mercado onde o capital pode ser obtido por diferentes meios, desde a captação de recursos com investidores até operações de créditos com instituições financeiras externas a organização.

Dependendo das condições, o custo de capital seria igual à taxa de juro das obrigações, independentemente da fonte de recursos, pois a estrutura do financiamento não afetaria o valor da empresa e sim as decisões de investimentos do recurso. Desta forma, qualquer projeto de investimento ou financiamento será viável se aumentar o valor da empresa (Modigliani e Miller, 1958).

Modigliani e Miller (1963) retomam a discussão iniciada no ano de 1958 e inserem aspectos tributários na análise da estrutura de capital, pois as vantagens fiscais de financiamento da dívida seriam maiores do que inicialmente sugeridas. Segundo David, Nakamura e Bastos (2009) as proposições que incluem questões tributárias contribuiu qualitativamente para o desenvolvimento das teorias sobre estrutura de capital.

A partir do estudo de Modigliani e Miller, novas discussões são apresentadas na literatura sobre a estrutura de capital. No entanto, segundo Meyers (1984), quem primeiro utilizou o termo “hierarquia” na literatura foi Donaldson, no ano de 1961. Apesar dos diversos estudos, até aquele momento não se respondeu à questão de como as empresas estruturavam seu capital, nem como escolheram os títulos de dívida, ações ou híbridos como forma de financiamento.

Para Donaldson (1961), a empresa segue uma ordem hierárquica, na qual prefere o financiamento interno (caracterizado pela teoria Pecking Order) ao externo (caracterizado pela teoria Trade-Off). Posteriormente, Myers e Majluf (1984), e Myers (1984), inserem novos elementos à teoria Pecking Order como a Assimetria da Informação entre os gerentes e os acionistas, principalmente em relação aos investimentos em novos projetos, o que pode influenciar a decisão de financiamento; explicam por que emissões de dívida têm menos impacto do que emissão de ações. Criam-se então uma tendência por parte da empresa em confiar em fontes internas, na qual a emissão de ações ocorreria somente quando forem necessários novos investimentos, pois a empresa é possuidora de ativos estabelecidos.

Segundo Leland e Pyle (1977), numerosos mercados financeiros são caracterizados por diferenças informacionais entre compradores e vendedores, onde a assimetria da informação é particularmente pronunciada.

Ross (1977) analisou a assimetria de informação entre gestores e investidores e observou que mudanças na estrutura de capital e na distribuição de dividendos alteram a percepção do mercado com relação ao futuro da empresa.

Neste contexto, o presente estudo busca responder a seguinte pergunta de pesquisa: qual é a estrutura de capital –endividamento– das empresas listadas na bolsa de valores do Brasil, Chile e México, na perspectiva da teoria Pecking Order e Assimetria da Informação? Para responder à pergunta de pesquisa é estabelecido o seguinte objetivo: identificar a estrutura de capital (endividamento) das empresas brasileiras, chilenas e mexicanas, listadas nas bolsas de valores dos respectivos países, sob a ótica da teoria Pecking Order e da Assimetria de Informações no período de 1999 a 2013.

A escolha dos três países se dá em razão de que o Brasil e o México possuem o maior PIB total da América Latina e o Chile possui o maior índice de competitividade global da América Latina (Banco Mundial, 2014).

Estudos sobre a estrutura de capital são evidenciados na literatura nacional e internacional, principalmente comparando a teoria Pecking Order e a Trade-Off (Kayhan e Titman, 2007; Nakamura et al., 2007; Rajan e Zingales, 1995; Shyam-Sunder e Myers, 1999). No entanto, pesquisas que fazem comparações da Teoria Pecking Order e da Assimetria da Informação são menos frequentes (Leland e Pyle, 1977; Bastos e Nakamura, 2009). Além disso, a análise ocorre num período de tempo de 15 anos, o que pode dar maior sustentabilidade aos resultados. Não obstante, o estudo justifica-se por discutir a corrente teórica e testar empiricamente o endividamento ótimo em organizações de capital aberto, abordando diferentes contextos da América Latina. Os achados desta pesquisa contribuem para reduzir a assimetria de informação entre os stakeholders do mercado de capitais.

Teoria Pecking Order e Assimetria da Informação

A hipótese da hierarquia, que reflete exigências cumulativas de financiamento, é cunhada na literatura com o trabalho de Donaldson (1961), que pesquisou as práticas de financiamento de uma amostra de grandes corporações. Ele observou que as organizações optavam pela captação interna (Pecking Order) como fonte de novos recursos, em detrimento de recursos externos (Trade-Off); exceto ocasionalmente, quando era inevitável. De acordo com Myers (1984), Donaldson observou que as decisões de financiamento das empresas que estudou não foram direcionadas para a maximização da riqueza dos acionistas.

Assim, a teoria Pecking Order e a teoria Trade-Off são modelos estáticos para explicar o que sabemos sobre as escolhas efetivas de financiamento e seus impactos sobre a média de preços das ações. Os fundamentos da Pecking Order prescreve que as empresas optam por recursos de forma hierárquica, selecionando inicialmente as fontes internas, posteriormente, as externas de maior facilidade e menor custo e finalmente, as externas de maior dificuldade e maior custo (David, Nakamura e Bastos, 2009).

De acordo com Myers (1984) e Myers e Majluf (1984), empresas mais rentáveis, com crescimento relativamente lento, possuem menos dívida, quando comparadas com a média do seu ramo de atividade. Quando os gerentes possuem informação privilegiada e as ações são emitidas para financiar o investimento, o preço das ações tende a baixar, pois os acionistas podem concluir que os executivos emitem ações apenas quando o preço estiver alto. Essa assimetria de informação influencia a dinâmica do preço das ações.

Para a teoria Pecking Order, não há estrutura de capital definida e não existe um nível ótimo de endividamento na empresa. Assim, é possível entender por que as empresas com alta lucratividade preferem contrair menos dívida, pois o lucro gerado é utilizado como fonte de financiamento; enquanto que empresas menos lucrativas acabam necessitando de capital de terceiros para financiar seus projetos (Bastos, Nakamura e Basso, 2009).

Determinantes da estrutura de capital e as hipóteses relacionadas

Rajan e Zingales (1995), ao pesquisarem a estrutura de capital de empresas dos principais países industrializados do mundo, encontram padrões gerais em todos os países e concluem que a estrutura de capital das empresas depende de quatro fatores (determinantes) principais relacionados às características das empresas, que são:

Tamanho: grandes empresas tendem a possuir maior nível de endividamento.

Tangibilidade (razão entre ativos fixos e ativos totais): empresas que possuem altos índices de ativos fixos em relação aos seus ativos totais apresentam maior nível de endividamento, pois os ativos são utilizados como garantia.

Lucratividade: empresas mais lucrativas possuem índice de endividamento menor.

Valor de mercado sobre valor contábil: empresas com alto valor de mercado em relação ao valor contábil possuem menor nível de endividamento, independente de levantarem capital internamente através de lucros acumulados, ou externamente.

Segundo Ozkan (2001), a relação negativa entre o índice de liquidez corrente com o endividamento decorre do recurso a maior de folga financeira na retenção de fundos gerados internamente, que impactam positivamente na liquidez corrente e negativamente no endividamento. Essa relação negativa confirma as hipóteses referentes à Assimetria de Informação e a teoria Pecking Order.

Para as teorias de Assimetria de Informação e Pecking Order, empresas com diversas oportunidades de crescimento devem manter endividamento baixo, caso contrário, aumentam-se os riscos de dificuldades financeiras e falência. A relação negativa com o endividamento demonstra as oportunidades de crescimento e funciona como medida de lucro (Bastos e Nakamura, 2009). Para Jensen (1986), quanto maiores as oportunidades de crescimento, maior tende a ser o nível de endividamento, pois os acionistas podem utilizar o endividamento como instrumento de disciplina dos administradores, uma vez que os força a serem mais eficientes.

A proposição que Junqueira, Oliveira, Bressan e Bertucci (2010) sustentam é que a expectativa de retorno da ação é igual à taxa de desconto utilizada, pertencente à mesma classe de risco e financiada somente com capital próprio. O custo de capital de uma empresa é, portanto, constante, pois a inclusão de capital de terceiros na estrutura de capital, com custo geralmente menor, gera uma elevação proporcional na expectativa de retorno exigida pelos acionistas, em virtude da elevação no nível de risco. Na medida em que o endividamento cresce, aumenta o risco de ela não conseguir honrar seus compromissos financeiros.

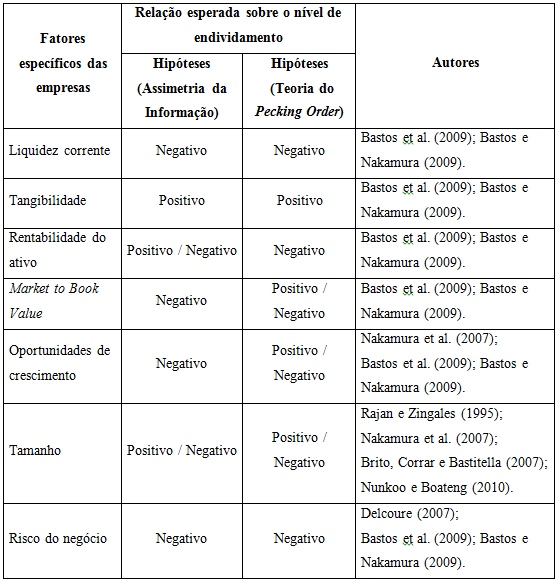

Desta forma, com base nas características das empresas, apresenta-se a tabela 1, em que são evidenciadas as hipóteses relacionadas tanto com a teoria Pecking Order, quanto com a Assimetria da Informação.

Tabela 1 Hipóteses de pesquisa sobre os determinantes da estrutura de capital

Fonte: elaborado pelos autores

Na tabela 1 apresentam-se as hipóteses relacionadas com as teorias Pecking Order e Assimetria da Informação testadas neste trabalho. A formulação das hipóteses apresentadas na tabela 1, além dos pressupostos das teorias Pecking Order e Assimetria da Informação, possuem bases nos estudos de Rajan e Zingales (1995); Nakamura et al. (2007); Brito, Corrar e Bastitella (2007); Nunkoo e Boateng (2010); Delcoure (2007); Bastos et al. (2009), e Bastos e Nakamura (2009), todos estudos relacionados com o objetivo deste estudo.

Estudos anteriores

Nesta seção apresentam-se estudos sobre a decisão das organizações por recorrer a capitais próprios ou de terceiros para superar suas necessidades financeiras. Rajan e Zingales (1995) investigaram os determinantes da estrutura de capital analisando as decisões de financiamento das empresas dos países do G-7. Os resultados demonstram que a tangibilidade é sempre positivamente correlacionada com a alavancagem em todos os diversos contextos já analisados. tamanho é positivamente correlacionado com a alavancagem, exceto na Alemanha e a rentabilidade está negativamente correlacionada com alavancagem em todos os países, exceto na Alemanha. No geral, os fatores encontrados com relação à alavancagem nos Estados Unidos parecem estar correlacionados de forma semelhante em outros países. O financiamento externo pode ser muito caro na Alemanha, o que leva as empresas a depender em grande parte de fontes internas. Igualmente, as empresas do Reino Unido acima da mediana de tamanho são muito mais relutantes a emitir ações.

Shyam-Sunder e Myers (1999) testaram os modelos tradicionais de estrutura de capital contra a alternativa de modelo por ordem de financiamento das empresas, e os resultados apontaram que a hierarquia de capital é um excelente descritor, de primeira ordem, do comportamento do financiamento das empresas, pelo menos para a amostra de empresas maduras. No geral, os resultados sugeriram uma maior confiança na hierarquia do que no modelo de ajustamento alvo.

Frank e Goyal (2003) testaram a teoria de hierarquia de alavancagem das empresas em um amplo leque de empresas americanas de capital aberto de 1971 a 1998. Os resultados apontaram que, em média, o financiamento interno não é suficiente para cobrir as despesas de investimento, por isso o financiamento externo é muito utilizado. A parcela atual da dívida de longo prazo não é tratada como parte do déficit de financiamento. Esses fatos são surpreendentes a partir da perspectiva da teoria da hierarquia.

Chen (2004) explorou os determinantes da estrutura de capitais de 88 empresas chinesas de capital aberto, no período de 1995-2000. Os resultados demonstraram que nem o modelo de Trade-Off, nem a Pecking Order, que são hipóteses derivadas das definições ocidentais, fornecem explicações convincentes para as escolhas de estrutura de capital das empresas chinesas. A decisão da escolha de capital de empresas chinesas parece seguir a seguinte ordem: lucro, equidade e dívida –nova teoria Pecking Order–. Isto é, porque os pressupostos institucionais fundamentais que sustentam os modelos ocidentais não são válidos na China.

Kayhan e Titman (2007) examinaram como os fluxos de caixa, despesas de investimento, e a teoria de precificação (proxy) das ações influenciaram a dinâmica dos índices da dívida, no período entre 1960 e 2003. A análise confirmou que a teoria possui de fato uma grande influência sobre os índices da dívida observados, e que esses efeitos, ao menos parcialmente, persistem por pelo menos dez anos. No entanto, os efeitos a longo prazo de uma empresa em sua estrutura de capital têm sido exagerados na literatura recente. As evidências indicam que uma parte desses efeitos da teoria são posteriormente revertidos, e que os índices da dívida tendem a se mover em direção a relações-alvo com base em variáveis Trade-Off tradicionais.

Nakamura et al. (2007) investigaram os fatores determinantes da estrutura de capital das companhias abertas que atuam no mercado brasileiro, no período de 1999 a 2003, e concluíram que o comportamento dos tomadores de decisão das empresas brasileiras segue a lógica de escolha de flexibilidade e controle (Pecking Order), mas com uma dinâmica de ajuste de grau de endividamento ótimo de curto prazo (Trade-Off).

Marcon, Grzebieluckas, Bandeira-de-Mello e Muller (2007) verificaram se a estrutura de capital e o desempenho financeiro diferem entre as empresas brasileiras, argentinas e chilenas. Os resultados indicaram que as firmas brasileiras possuíram maior índice de endividamento em relação às chilenas e argentinas e, por conseguinte, pior performance. Tal resultado parece contribuir com a teoria do Pecking Order, enquanto que as empresas chilenas e argentinas vão ao encontro da teoria de Modigliani e Miller (1958).

Medeiros e Daher (2008) estabeleceram, empiricamente, qual das teorias (Pecking Order ou Trade-Off) melhor explicava a estrutura de capital das empresas brasileiras, no período de 1995 a 2002. Concluíram que a estrutura de capital das empresas brasileiras fora estabelecida como resultado de uma hierarquia de financiamento, cuja prioridade máxima foram os recursos gerados internamente, seguidos pelo endividamento e, em última instância, pela emissão de ações. A teoria Pecking Order, em sua forma semiforte, é a que melhor explicou a determinação da estrutura de capital das empresas brasileiras.

Bastos e Nakamura (2009) investigaram os determinantes da estrutura de capital, para empresas do Brasil, México e Chile, no período entre 2001 e 2006. Dentre as correntes teóricas analisadas, a teoria do Pecking Order parece ser a que melhor explica os resultados obtidos para o Brasil e México. Para o Chile, além do Pecking Order, a teoria do Trade-Off exerce forte influência sobre a estrutura de capital. O índice de liquidez corrente, de forma geral para os três países, apresentou relação negativa com o endividamento. A tangibilidade apresentou relação negativa e significante com o endividamento contábil total para os três países e a rentabilidade operacional (ROA) apontou uma relação negativa para quase todos os níveis de endividamento.

Além disso, Bastos e Nakamura (2009) concluíram que o indicador Market to Book Value foi igual para os três países, com relação positiva para o endividamento contábil e relação negativa para o endividamento total a valor de mercado e financeiro oneroso (curto e longo prazo). Quanto ao tamanho, os resultados para o Brasil e México foram idênticos: as empresas maiores obtêm com mais facilidade recursos financeiros de longo prazo. Finalmente, quanto ao risco dos negócios, os resultados para o endividamento de longo prazo (tanto contábil quanto financeiro oneroso) apontaram uma relação negativa. Para os três países, houve uma relação positiva entre risco e endividamento de curto prazo, inferindo-se que empresas com maior risco possuem maior quantidade de obrigações contábeis e financeiras de curto prazo.

David et al. (2009) testaram as previsões das teorias de Trade-Off e Pecking Order sobre endividamento e payout, no período de 2000 a 2006, utilizando a metodologia de Fama e McBeth (1973). Os resultados indicaram que o payout é negativamente relacionado com as oportunidades de investimento e que os dividendos não sofrem variação de curto prazo para acomodar os investimentos, conforme defende a teoria do Pecking Order. A lucratividade demonstrou ser relevante na determinação da política de endividamento, o que indica que as empresas mais lucrativas são menos endividadas o que confirma a teoria Pecking Order.

Vieira (2013) verificou o ponto de vista de gestores financeiros sobre a estrutura de capital de empresas portuguesas. Os resultados indicaram que a natureza do negócio e o ciclo de vida das empresas são fatores importantes na determinação da estrutura de capital das empresas. De modo geral, encontrou-se base para as hipóteses das teorias do Trade-Off e Pecking Order.

Köksal e Orman (2015) realizaram testes comparativos das teorias do Trade-Off e Pecking Order usando um conjunto de dados que abrange empresas de produção, não-industrial, pequena, grande, de capital aberto e empresas privadas do Peru. A teoria do Trade-Off parece ser particularmente adequada para a compreensão das opções de financiamento das grandes empresas privadas no setor de não-produção, quando o ambiente econômico é relativamente estável. Por outro lado, a teoria Pecking Order é mais útil quando se trata de pequenas empresas industriais de capital aberto, principalmente quando o ambiente econômico é relativamente instável.

Leland e Pyle (1977) concluíram que a transferência de informação através de sinalização possui uma propriedade chave de eficiência. No entanto, a comunicação menos dispendiosa pode não ser possível.

Observa-se que os resultados das pesquisas empíricas demonstram que tanto a teoria Pecking Order quanto a Trade-Off explicam a estrutura de capital das empresas, o que indica não haver consenso na literatura sobre a questão em estudo. No entanto, certos fatores, como as oportunidades de crescimento, os custos de insolvência financeira e recursos internos, diferenciam o comportamento financeiro das empresas. Observa-se também que trabalhos que tratam da Assimetria da Informação são menos frequentes.

Procedimentos metodológicos

A pesquisa quanto ao objetivo será do tipo descritivo, pois neste contexto, descrever significa identificar, relatar e comparar, entre outros aspectos, para esse fim, propõe-se identificar o comportamento da estrutura de capital das empresas brasileiras, chilenas e mexicanas. A pesquisa definida quanto aos procedimentos caracteriza-se como documental, por utilizar informações financeiras/contábeis públicas disponibilizadas na base de dados Thomson. Quanto a abordagem do problema é do tipo quantitativa, que segundo Creswell (2003) é aquela em que os dados são coletados em um instrumento que mensure atitudes, estas informações coletadas são analisadas com uso de procedimento estatístico, portanto, o estudo aderiu a estatística descritiva e regressão linear múltipla com dados em painel para responder a questão de pesquisa.

Para o tratamento dos dados são utilizadas técnicas de regressão linear múltipla, com dados em painel. A amostra da pesquisa é composta por 40 empresas brasileiras, 39 empresas chilenas e 23 empresas mexicanas. O lapso temporal analisado é de 1999 a 2013, totalizando 1.530 observações. Os dados foram coletados da base Thomson. O software utilizado para o tratamento dos dados foi o Stata®, versão 12.0. O objetivo da análise de regressão é estimar os valores da variável dependente, com base nos valores conhecidos das variáveis independentes (Corrar, Paulo & e Dias Filho, 2007). A utilização de dados em painel (ou dados longitudinais) consiste em uma série de tempo para cada membro do corte transversal do conjunto de dados. Diversos estudos sobre estrutura de capital têm empregado esta técnica (Bastos e Nakamura, 2009).

Para identificar a modelagem em painel a ser utilizada, de efeitos fixos ou de efeitos aleatórios, aplicou-se o teste de Breusch-Pagan no julgamento estatístico em nível de 5% (maior que 0,05 Chow e menor que 0,05 Hausman). Para segregar o teste Chow observa-se o seguinte: se os dados são maiores que 0,05 utiliza-se regress e menores que 0,05 utiliza-se o efeito fixo. Para o resultado dos testes Hausman observa-se se os dados são maiores que 0,05 utiliza-se efeitos aleatórios e menores que 0,05 utiliza-se efeitos fixos (Greene, 2008).

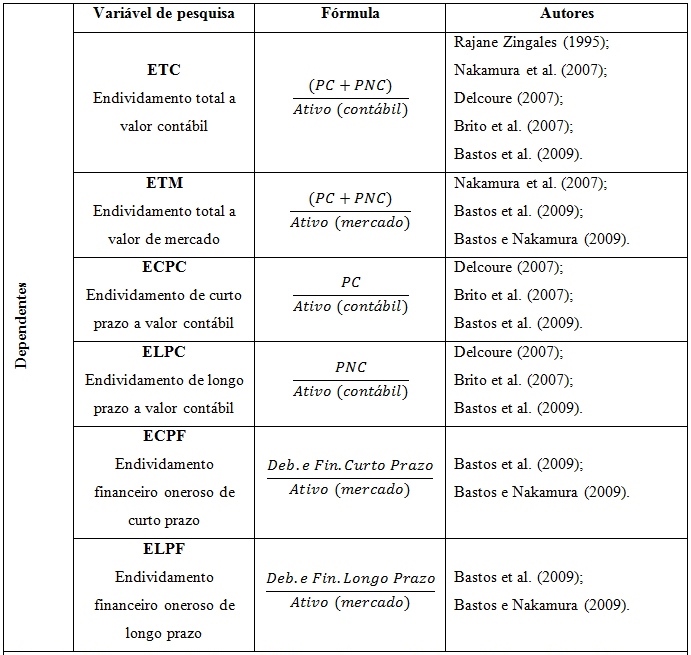

As variáveis dependentes utilizadas neste trabalho estão relacionadas à composição da dívida das organizações pesquisadas e estão evidenciadas na tabela 2.

Tabela 2 Variáveis dependentes

Legenda: PC, passivo circulante; PNC, passivo não circulante; Deb. e Fin., debentures e financiamento.

Fonte: elaborada pelos autores

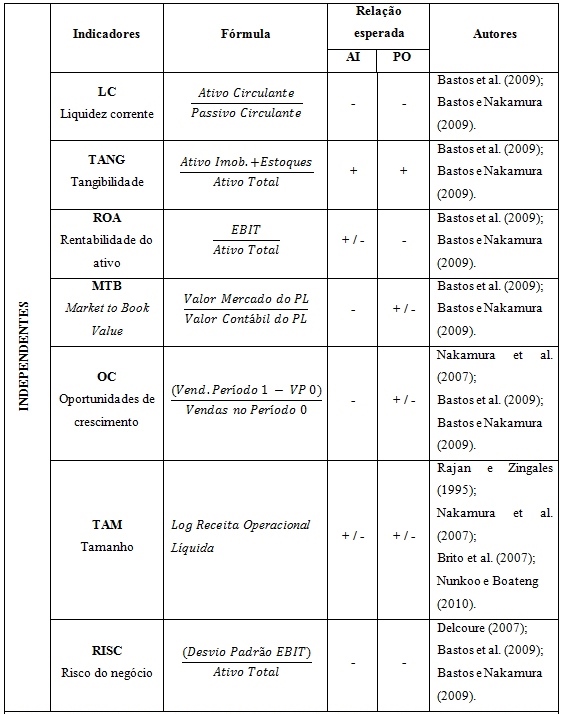

As variáveis independentes e as fórmulas estão evidenciadas na tabela 3, e estão relacionadas às hipóteses da relação esperada do nível de endividamento da Assimetria da Informação e da teoria Pecking Order.

Tabela 3 Variáveis independentes

Legenda: AI, Assimetria da Informação; PO, Pecking Order; EBIT, lucro antes de juros e tributos; PL, patrimônio líquido; LOG, logaritmos natural.

Fonte: elaborado pelos autores

Com base nas variáveis evidenciadas nas tabelas 1 e 2, elaborou-se o modelo de regressão para a análise em painel. As equações 1, 2, 3, 4, 5 e 6, listadas abaixo, testam as hipóteses formuladas na tabela 1 deste estudo.

(1)

(1)

(2)

(2)

(3)

(3)

(4)

(4)

(5)

(5)

(6)

(6)

As seis equações expostas, foram utilizadas para cada contexto analisado (Brasil, Chile e México), ou seja, para cada país deste estudo aplicou-se o conjunto das seis regressões.

Apresentação e análise dos resultados

Os resultados são apresentados na seguinte estrutura: (a) estatística descritiva de indicadores que contribuem para caracterizar as empresas estudadas no Brasil, Chile e México; (b) resultado das regressões que evidenciam os determinantes da estrutura de capital das empresas estudadas, segregados nos três países; (c) discussão dos resultados, comparando-se as empresas brasileiras, chilenas e mexicanas.

Estatística descritiva

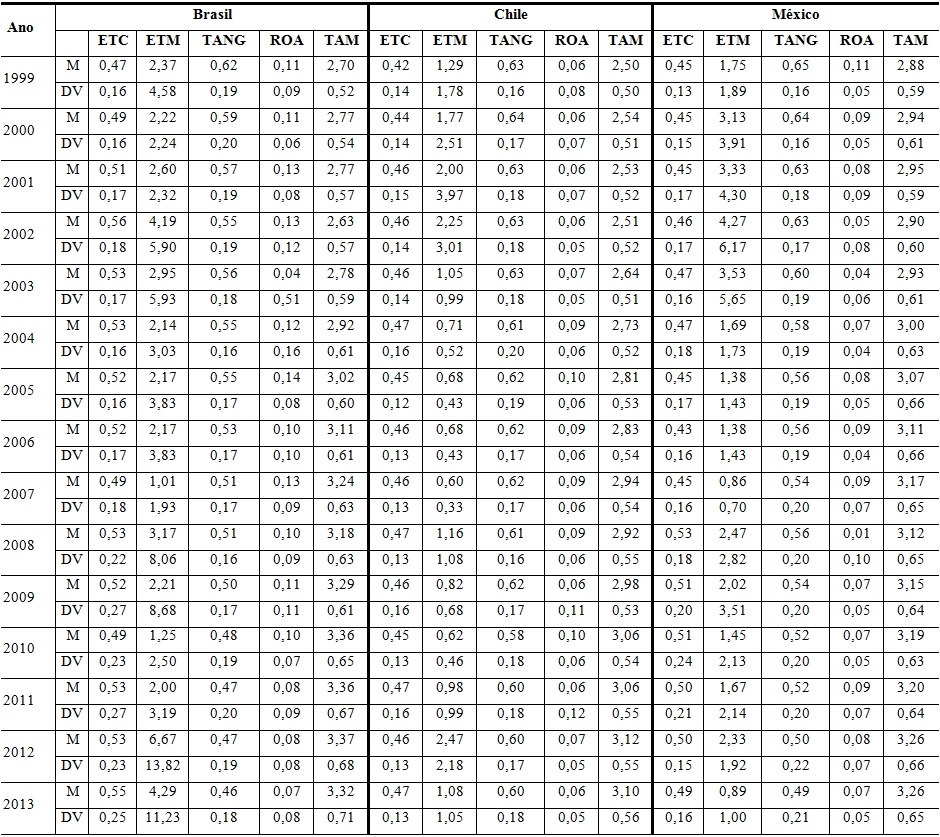

A seguir, apresentam-se resultados da estatística descritiva dos indicadores que caracterizam as empresas pesquisadas: endividamento total contábil (ETC), endividamento total a valor de mercado (ETM), tangibilidade (TANG), rentabilidade do ativo (ROA) e tamanho (TAM). São apresentados a média (M) e o desvio padrão (DV) do Brasil, Chile e México.

Tabela 4 Estatística descritiva

Legenda: ETC, endividamento total contábil; ETM endividamento total a valor de mercado; TANG, tangibilidade; ROA, rentabilidade do ativo; TAM, tamanho; M, média e DV, desvio padrão.

Fonte: dados da pesquisa

Observa-se, na Tabela 4, que o endividamento total contábil, determinado pelo PC+PNC/AT, no ano de 1999, nas empresas do Brasil, é de 47%. Ao longo do tempo passa por algumas oscilações, e chega, no ano de 2013, a 55%. No Chile, iniciam com 42%, também passam por oscilações, no entanto, menos significativas, e no ano de 2013 apresentam um índice de endividamento contábil de 47%. As empresas do México apresentam um índice de endividamento no ano de 1999 de 45% e em 2013 de 49%. Desta forma, conclui-se que as empresas do Brasil apresentam maior aumento, em pontos percentuais (8), do endividamento nos 15 anos estudados. As empresas chilenas apresentam (5) pontos percentuais de aumento e as do México, 4 pontos. Nas empresas de todos os países o desvio padrão apresenta pouca variação. Esse resultado converge com os apresentados por Marcon et al. (2007) que indicam que as firmas brasileiras possuem maior índice de endividamento em relação às chilenas e argentinas.

Quanto ao endividamento a valor de mercado, os resultados demonstram que o Brasil tem a maior oscilação desse valor ao longo do tempo, pois em 1999 apresenta o resultado de 2,37 e em 2013, um índice de 4,29. Esse aumento pode ter como consequência a diminuição de acesso a crédito, o que pode afetar a possibilidade de investimento em novos projetos e no custo de financiamento além das condições da empresa. Já as empresas do Chile e do México apresentam menor oscilação, com diminuição ao longo do tempo, pois os valores no ano de 1999 eram 1,29 e 1,75, e no ano de 2013 foram 1,08 e 0,89, respectivamente. A diminuição no grau de endividamento pode estar relacionada às mudanças estratégicas financeiras da organização como a utilização de capital próprio para investimento em projetos de expansão.

Os resultados da variável tangibilidade das empresas brasileiras apresentam, no ano de 1999, 62% de tangibilidade em relação ao ativo total, com oscilação decrescente ao longo do tempo. No ano de 2013 esse percentual é de 46%. As empresas chilenas iniciam o período com 63% e no final do período apresentam um percentual de 60%. As empresas mexicanas, assim como as brasileiras, apresentam no ano de 1999 tangibilidade de 65%, que durante o período apresenta uma diminuição gradativa, que chega a 49%, em 2013.

A rentabilidade das empresas brasileiras diminuiu com o passar do tempo, pois no ano de 1999 apresentavam um ROA de 11%, e no ano de 2013, um de 8%, destacando-se que há um crescimento até o ano de 2007 e após esse período registra-se queda, o que pode estar relacionado com a ênfase da crise mundial no ano de 2008. Já as empresas chilenas não apresentaram tal característica. Ocorre uma oscilação, mas apresentaram, no ano de 1999, um índice de 6%, e em 2013, um de 5%. As empresas do México apresentaram queda ao longo do tempo, pois no ano de 1999 apresentaram uma rentabilidade de 11% e no ano de 2013, apenas de 5%.

Quanto ao tamanho das empresas, que é medido pelo valor (log) da receita operacional líquida, tanto as empresas brasileiras, chilenas e mexicanas apresentam valores similares e uma oscilação crescente ao longo do tempo.

Em relação ao endividamento e rentabilidade, os resultados convergem com os encontrados por Marcon et al. (2007), pois as firmas brasileiras possuem maior índice de endividamento em relação às chilenas e argentinas e, por conseguinte, pior performance.

Determinantes da estrutura de capital

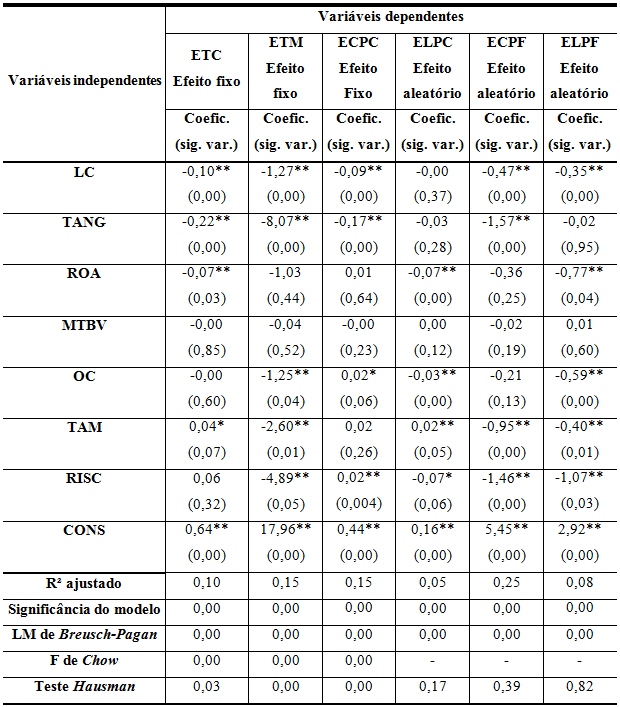

Nesta seção, apresenta-se os resultados referentes às relações entre os indicadores com os determinantes de capital. Na tabela 5 evidenciam-se os resultados das empresas brasileiras.

Tabela 5 Determinantes da estrutura de capital das empresas brasileiras

** Significância ao nível de até 0,05, * Significância ao nível de 0,10, Número de observações: 600. ( ) entre parênteses: nível de significância.

Legendas: ETC, endividamento total contábil; ETM, endividamento total a valor de mercado; ECPC, endividamento de curto prazo a valor contábil; ELPC, endividamento de longo prazo a valor contábil; ECPF, endividamento financeiro oneroso de curto prazo; ELPF, endividamento financeiro oneroso de longo prazo; LC, liquidez corrente; TANG, tangibilidade; ROA, rentabilidade do ativo; MTBV, Market to Book Value; OC, oportunidades de crescimento; TAM, tamanho; RISC, risco do negócio; CONS, constante.

Fonte: dados da pesquisa

Na tabela 5 apresentam-se os resultados da influência dos determinantes sobre a estrutura de capital das empresas brasileiras, valendo-se do total das 600 observações para cada equação. Utiliza-se a modelagem de efeito fixo para a análise do endividamento total contábil (ETC), endividamento total a valor de mercado (ETM) e do endividamento de curto prazo a valor contábil (ECPC). Visto que o teste de Breusch-Pagan sinalizou menor que 0,05, direcionou-se, consequentemente, a verificar o teste de Hausman que foi menor que 0,05, o que condicionou a aceitar a modelagem em efeitos fixos. Ainda nas equações relacionadas as variáveis dependentes (ETC-ETM-ECPC), as modelagens mostram-se consistentes, pois apresentam significância ao nível de 1%, e o poder explicativo das equações (R2) é de 10%, 15% e 15%, respectivamente.

Para as equações da tabela 5, que relacionam-se com o endividamento de longo prazo a valor contábil (ELPC), endividamento financeiro oneroso de curto prazo (ECPF) e o endividamento financeiro oneroso de longo prazo (ELPF), utilizou-se a modelagem de efeito aleatório, por razão de que o teste de Breusch-Pagan apresentou-se menor que 0,05 e, consequentemente, verificou-se o teste de Hausman, que sinalizou maior que 0,05, denota-se o uso do de efeitos aleatórios, o R2 (poder explicativo do modelo) das respectivas equações foram 5%, 25% e 8%.

Os resultados indicam que o índice de liquidez corrente (LC), de forma geral, apresenta uma relação negativa significativa com os níveis de endividamento, exceto para endividamento de longo prazo a valor contábil (ELPC). Segundo Ozkan (2001), esse resultado decorre do recurso a maior de folga financeira na retenção de fundos gerados internamente e confirma a teoria Pecking Order e Assimetria da Informação.

A tangibilidade (TAN) está negativamente relacionada com o endividamento. O resultado não converge com a literatura, pois Rajan e Zingales (1995) afirmam que as empresas que possuem altos índices de ativos fixos em relação aos seus ativos totais apresentam um maior nível de endividamento, pois os ativos são utilizados como garantia.

A rentabilidade do ativo (ROA) está negativa e significativamente relacionada apenas com o endividamento total a valor contábil (ETC), endividamento de longo prazo a valor contábil (ELPC) e endividamento financeiro oneroso de longo prazo (ELPF). Nos resultados apontados por Bastos e Nakamura (2009), a rentabilidade operacional (ROA) apontou uma relação negativa para quase todos os níveis de endividamento.

O Market to Book Value não apresenta relação significativa com nenhum dos níveis de endividamento. Segundo Rajan e Zingales (1995), as empresas com alto valor de mercado em relação ao valor contábil possuem menor nível de endividamento. Para as empresas brasileiras deste estudo, a teoria não é confirmada.

A oportunidade de crescimento (OC) está negativa e significativamente relacionada com quase todos os níveis de endividamento, o que indica que empresas com diversas oportunidades de crescimento devem manter um endividamento baixo. A relação negativa com o endividamento demonstra as oportunidades de crescimento e funcionam como medida de lucro (Bastos e Nakamura, 2009).

O tamanho (TAM) das empresas brasileiras está positivamente relacionado com o endividamento total a valor contábil (ETC) e o endividamento de longo prazo a valor contábil (ELPC) e negativamente com os demais níveis de endividamento. Isso pode indicar que empresas maiores obtêm, com mais facilidade, recursos financeiros de longo prazo, por conta do menor risco, da menor probabilidade de falência e do custo mais baixo desse tipo de recurso (Bastos e Nakamura, 2009).

O risco do negócio (RISC) apresenta relação negativa significativa com o endividamento total a valor de mercado (ETM), o endividamento de longo prazo a valor contábil (ELPC) e o endividamento financeiro oneroso de curto e longo prazo. Os resultados divergem dos apresentados por Bastos e Nakamura (2009).

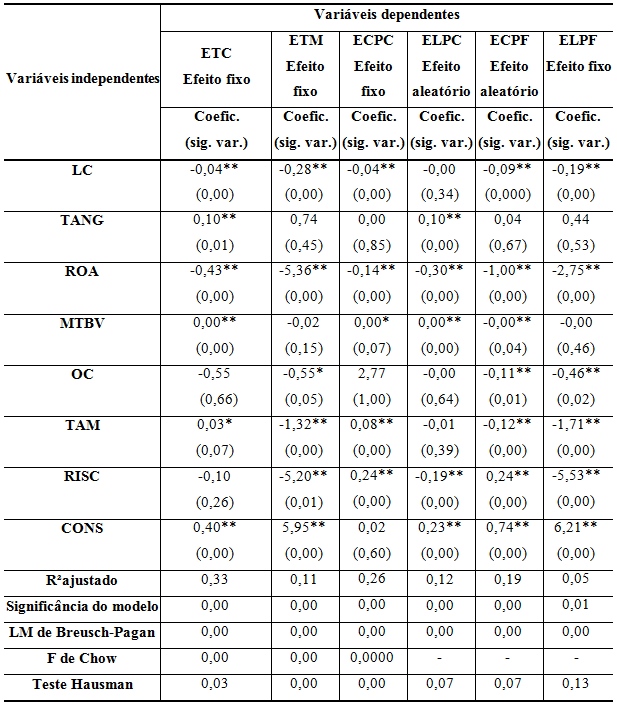

Na tabela 6 apresenta-se a relação das variáveis com os determinantes de capital das empresas chilenas.

Tabela 6 Determinantes da estrutura de capital das empresas chilenas

** Significância ao nível de 0,05, * Significância ao nível de 0,10, Número de observações: 585, ( ) entre parênteses: nível de significância

Legendas: ETC, endividamento total contábil; ETM, endividamento total a valor de mercado; ECPC, endividamento de curto prazo a valor contábil; ELPC, endividamento de longo prazo a valor contábil; ECPF, endividamento financeiro oneroso de curto prazo; ELPF, endividamento financeiro oneroso de longo prazo; LC, liquidez corrente; TANG, tangibilidade; ROA, rentabilidade do ativo; MTBV, Market to Book Value; OC, oportunidades de crescimento; TAM, tamanho; RISC, risco do negócio; CONS, constante.

Fonte: dados da pesquisa

Na tabela 6, apresentam-se os resultados da influência dos determinantes sobre a estrutura de capital das empresas chilenas com um total de 585 observações para cada equação. A modelagem de efeito fixo foi aplicada para a análise do endividamento total contábil (ETC), o endividamento total a valor de mercado (ETM), o endividamento de curto prazo a valor contábil (ECPC) e o endividamento financeiro oneroso de longo prazo (ELPF). Em detrimento dos resultados do teste de Breusch-Pagan, onde apontou ser menor que 0,05, e sequencialmente observou-se o teste de Hausman que foi menor que 0,05, o que condicionou a aceitar as modelagens em efeitos fixos. Não obstante, as equações relacionadas às variáveis dependentes (ETC-ETM-ECPC-ELPF) apresentaram-se significantes ao nível de 1%. O R2 (poder explicativo) das referidas equações foram respectivamente 33%, 11%, 26% e 5%. Já para a análise do endividamento de longo prazo a valor contábil (ELPC) e endividamento financeiro oneroso de curto prazo (ECPF) valeu-se da modelagem de efeito aleatório, onde observou que o teste de Breusch-Pagan, apresentou-se menor que 0,05 e o teste de Hausman, maior que 0,05, o que levou a utilizar a regressão com Efeitos Aleatórios. O R2 dessas equações foi de 12% ELPC e 19% ECPF. Ambos modelos apresentaram nível de significância de 1%.

Os resultados indicam que o índice de liquidez corrente (LC), de forma geral, apresenta relação negativa significativa com os níveis de endividamento e endividamento de longo prazo a valor contábil (ELPC), o que converge com os resultados de Bastos e Nakamura (2009).

A tangibilidade (TAN) está positivamente relacionada apenas com o endividamento de longo prazo a valor contábil (ELPC), o que pode indicar que os ativos fixos são mais utilizados para garantir dívidas de longo prazo. Os resultados não convergem totalmente com a literatura, já que Rajan e Zingales (1995) afirmam que empresas que possuem altos índices de ativos fixos em relação aos seus ativos totais apresentam maior nível de endividamento, pois os ativos são utilizados como garantia.

A rentabilidade do ativo (ROA) está negativa e significativamente relacionada com todos os níveis de endividamento. O Market to Book Value apresenta relação positiva com endividamento total contábil (ETC) e com o endividamento contábil de curto e longo prazo. Pelo contrário, está negativamente relacionado com o endividamento financeiro oneroso de curto prazo (ECPF). Os resultados convergem com os encontrados por Bastos e Nakamura (2009).

A oportunidade de crescimento (OC) está negativa e significativamente relacionada com o endividamento total a valor de mercado (ETM) e com o endividamento financeiro oneroso de curto e longo prazo. Os resultados não são conclusivos, pois a relação negativa com o endividamento demonstra as oportunidades de crescimento e funciona como medida de lucro (Bastos e Nakamura, 2009).

O tamanho (TAM) das empresas chilenas está positivamente relacionado com o endividamento total a valor contábil (ETC) e endividamento de curto prazo a valor contábil (ECPC) e negativamente com os demais níveis de endividamento.

O risco do negócio (RISC) apresenta relação negativa com o endividamento total a valor de mercado (ETM), o endividamento de longo prazo a valor contábil (ELPC) e o endividamento financeiro oneroso de longo prazo (ELPF). Segundo Junqueira et al. (2010), na medida em que o endividamento cresce, aumenta o risco de a empresa não conseguir honrar seus compromissos financeiros, portanto converge com os resultados desse estudo, mas, não para todos os níveis de endividamento.

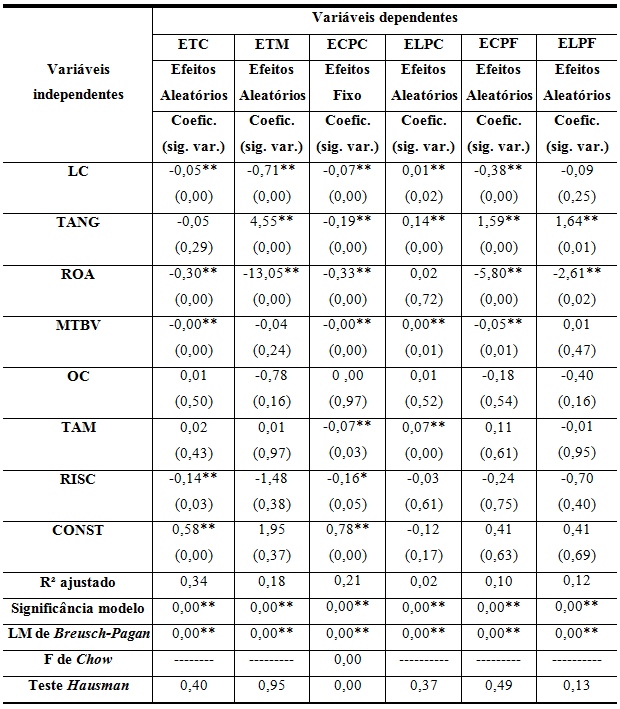

A tabela 7 apresenta a relação das variáveis com os determinantes de capital das empresas Mexicanas.

Tabela 7 Determinantes da estrutura de capital das empresas Mexicanas

** Significância ao nível de 0,05, * Significância ao nível de 0,10, Número de observações: 345, ( ) entre parênteses: nível de significância.

Legendas: ETC, endividamento total contábil; ETM, endividamento total a valor de mercado; ECPC, endividamento de curto prazo a valor contábil; ELPC, endividamento de longo prazo a valor contábil; ECPF, endividamento financeiro oneroso de curto prazo; ELPF, endividamento financeiro oneroso de longo prazo; LC, liquidez corrente; TANG, tangibilidade; ROA, rentabilidade do ativo; MTBV, Market to Book Value; OC, oportunidades de crescimento; TAM, tamanho; RISC, risco do negócio; CONS, constante.

Fonte: dados da pesquisa

Na tabela 7 apresentam-se os resultados da influência dos determinantes sobre a estrutura de capital das empresas mexicanas com 345 observações em cada equação. Para critério de análise aderiu-se a modelagem de efeitos aleatórios (teste de Breusch-Pagan menor que 0,05; teste de Hausman, maior que 0,05) nas equações equivalente ás variáveis dependentes: endividamento total contábil (ETC), endividamento total a valor de mercado (ETM), endividamento de longo prazo a valor contábil (ELPC), endividamento financeiro oneroso de curto prazo (ECPF) e endividamento financeiro oneroso de longo prazo (ELPF), com exceção da variável endividamento de curto prazo a valor contábil (ECPC) que se adequou melhor com modelagem de efeitos fixos, onde o teste de Breusch-Pagan sinalizou menor que 0,05, consequentemente direcionou-se a verificar o teste de Hausman que foi menor que 0,05, o que condicinou a aceitar a modelagem em efeitos fixos. As modelagens apresentadas na Tabela 7 foram significantes ao nível de 1%, com poder explicativo (R2) de 34%, 18%, 21%, 2%, 10% e 12% de acordo com a ordem das equações (ETC-ETM-ECPC-ELPC-ECPF-ELPF).

Na análise da variável liquidez corrente (LC) em relação aos níveis de endividamento, está negativamente relacionada com todos, com exceção do endividamento de longo prazo a valor contábil (ELPC), o que ratifica os achados de Bastos e Nakamura (2009), pois para os três países, de modo geral, a relação também foi negativa.

A variável tangibilidade (TANG) se relaciona positivamente com o endividamento total a valor de mercado (ETM), o endividamento de longo prazo a valor contábil (ELPC), o endividamento financeiro oneroso de curto prazo (ECPF) e o endividamento financeiro oneroso de longo prazo (ELPF). Por outro lado, a relação é negativa com o endividamento de curto prazo a valor contábil (ECPC), isso explica a diferença do valor contábil para o valor de mercado, ajustados nas demonstrações contábeis de acordo com as normas internacionais de contabilidade.

Os resultados referentes à rentabilidade do ativo (ROA) demonstram que se relacionam negativamente com quase todos os níveis de endividamento, com exceção do endividamento de longo prazo a valor contábil (ELPC). Isto, corrobora com a assertiva de Myers (1984) e Myers e Majluf (1984) onde as empresas mais rentáveis possuem menos dívida e portanto confirma a teoria Pecking Order. A pesquisa de Bastos e Nakamura (2009) também apresentou relação negativa da rentabilidade operacional (ROA) com quase todos os níveis de endividamento.

O Market to Book Value apresenta relação negativa com quase todos os níveis de endividamento (ETC, ETM, ECPC, ECPF) e positiva com endividamento de longo prazo a valor contábil (ELPC) e endividamento financeiro oneroso de longo prazo (ELPF). Os resultados convergem parcialmente com os encontrados por Bastos e Nakamura (2009), pois demonstram que o Market to Book Value foi igual para os três países, com relação positiva para o endividamento contábil, e relação negativa para o endividamento total a valor de mercado e financeiro oneroso (curto e longo prazo). O indicador oportunidade de crescimento (OC), não apresentou significância nos resultados em todos os níveis de endividamento.

A variável tamanho (TAM) revelou relação significante e negativa com o endividamento curto prazo contábil (ECPC) e positiva com o endividamento de longo prazo a valor contábil (ECPC), o que confirma os achados de Bastos e Nakamura (2009), nos quais afirmam que empresas menores recorrem com mais frequência às dívidas de curto prazo e as maiores obtêm recursos de longo prazo com mais facilidade.

Por fim, a variável risco do negócio (RISC) está negativamente relacionada com todos os níveis de endividamento, com maior significância no endividamento total a valor contábil (ETC) e o endividamento de curto prazo a valor contábil (ECPC), pois apresenta melhores resultados em termos de poder explicativo dado pelo R2 34% e 21%, respectivamente. Já os achados de Bastos e Nakamura (2009) demonstram que para os três países houve uma relação positiva entre risco e endividamento de curto prazo, inferindo-se que empresas com maior risco possuem maior quantidade de obrigações contábeis e financeiras de curto prazo.

Discussão dos resultados

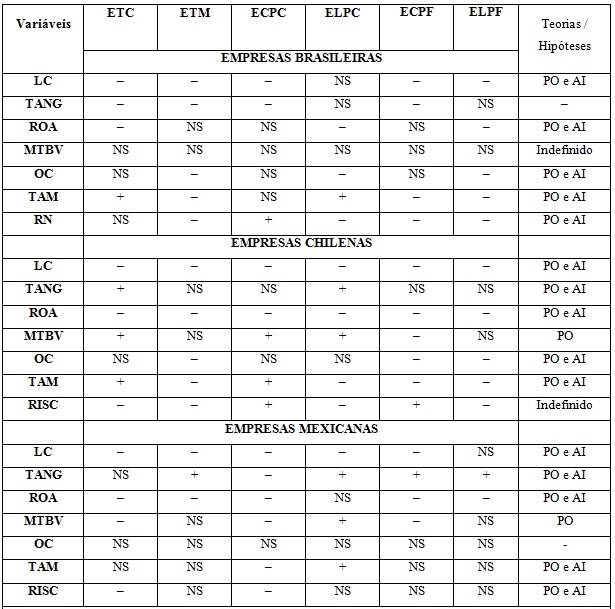

Para a discussão dos resultados apresenta-se a tabela 8, em que poderão ser comparados as empresas brasileiras, chilenas e mexicanas, quanto aos determinantes: à teoria Pecking Order e Assimetria da Informação.

Tabela 8 Resultados dos determinantes das empresas em relação às teorias

Legendas: ETC, endividamento total contábil; ETM, endividamento total a valor e mercado; ECPC, endividamento de curto prazo a valor contábil; ELPC, endividamento de longo prazo a valor contábil; ECPF, endividamento financeiro oneroso de curto prazo; ELPF: endividamento financeiro oneroso de longo prazo; LC, liquidez corrente; TANG, tangibilidade; ROA, rentabilidade do ativo; MTBV, Market to Book Value; OC, oportunidades de crescimento; TAM, tamanho; RISC, risco do negócio; CONS, constante; PO, Pecking Order; AI, Assimetria da Informação; NS, não significante.

Fonte: dados da pesquisa

Na tabela 8, observa-se que o índice de liquidez corrente (LC) confirma tanto a teoria Pecking Order, quanto a Assimetria da Informação nas empresas brasileiras, chilenas e mexicanas. Quanto à tangibilidade, nas empresas brasileiras apresenta-se relação negativa com quase todos os níveis de endividamento. Contudo, nas chilenas e mexicanas, a relação foi positiva, o que confirma a teoria Pecking Order e a Assimetria da informação nesses dois países.

A rentabilidade do ativo (ROA) confirma a teoria Pecking Order e a Assimetria da Informação nas empresas dos três países. No entanto, no Chile e no México, essa relação é mais evidente. Quanto ao Market to Book Value, nas empresas brasileiras não há relação significativa com nenhum dos níveis de endividamento, enquanto que nas empresas chilenas e mexicanas, confirma-se a teoria Pecking Order.

A oportunidade de crescimento (OC) é confirmada pelas empresas brasileiras e chilenas, enquanto que as empresas mexicanas não apresentam relação significativa com nenhum dos níveis de endividamento. O tamanho das organizações confirma as teorias Pecking Order e a Assimetria da Informação nas empresas dos três países. As empresas do Brasil e do Chile apresentam resultados mais convergentes entre si, enquanto que nas empresas do México, os resultados são menos significativos.

O risco do negócio (RISC) confirma a teoria Pecking Order nas empresas brasileiras e mexicanas mas não é confirmada pelas empresas chilenas. Mesmo que no Brasil o endividamento a curto prazo contábil (ECPC) apresente relação positiva.

De forma geral observa-se que a teoria Pecking Order é a que melhor explica a estrutura de capital das empresas pesquisadas. No entanto, a Assimetria da Informação também explica, com menor ênfase, a estrutura de capital das empresas dos três países analisados. Esse resultado, no que se refere à prevalência da teoria Pecking Order na estrutura de capital das organizações, converge com resultados de Shyam-Sunder e Myers (1999), Frank e Goyal (2003), Nakamura et al. (2007), Medeiros e Daher (2008), Bastos e Nakamura (2009), David et al. (2009) e Köksal e Orman (2015). No entanto, Marcon et al. (2007) concluíram que, nas empresas brasileiras, os resultados corroboram com a teoria do Pecking Order, enquanto que as empresas chilenas e argentinas vão ao encontro da teoria de Modigliani e Miller (1958).

Quanto à Assimetria da Informação, Leland e Pyle (1977) concluem que a transferência de informação através de sinalização possui uma propriedade chave de eficiência. No entanto, a comunicação menos dispendiosa pode não ser possível.

Os resultados apresentados atendem a lacuna de pesquisa do presente estudo, no sentido de que buscou-se maior sustentabilidade na determinação da estrutura de capital, pois as análises foram realizadas ao longo de um período (15 anos), e os resultados apontam que a teoria Pecking Order se confirma na estrutura de capital das empresas brasileiras, chilenas e mexicanas, o que ratifica as hipóteses apresentadas na tabela 1, onde verifica-se a influência das variáveis explicativas/independentes (LC-TANG-ROA-MTB-OC-TAM-RISC), sobre as variáveis dependentes, nesse caso apresentadas pelos diferentes níveis de endividamento (ETC-ETM-ECPC-ELPC-ECPF-ELPF) e suas respectivas relações esperadas (+/-). Os achados desta pesquisa trazem como nova contribuição ao tema estudado, a identificação de um perfil conservador em termos de estruturação de capital (endividamento) relativo as empresas brasileiras, chilenas e mexicanas que negociam ações em bolsas de valores, pois essas tendem a priorizar o capital próprio (fonte interna - Pecking Order). Não obstante, os resultados também confirmam a existência da assimetria de informação relacionada com questões financeiras. Estes resultados geram contribuições teóricas, no sentido que oportunizam a realização de novas investigações científicas que visem mitigar essas discrepâncias de informação e conflitos de interesses entre gestor e investidor. Um exemplo de novas pesquisas seria verificar se os mecanismos de governança corporativa utilizadas por essas companhias reduzem a assimetria de informação. Por outro lado, também este estudo gera novas contribuições no aspecto de levantar questionamento acerca do tema (endividamento de empresas) em países latinos americanos.

Conclusão

No presente estudo, objetivou-se identificar a estrutura de capital das empresas de capital aberto do Brasil, Chile e México, na perspectiva da teoria Pecking Order e da Assimetria de Informação, na série temporal de 1999 a 2013, em um total de 102 empresas, testando as hipóteses (tabela 1) já consagradas na literatura.

Por meio da análise da estatística descritiva, verificou-se que as empresas brasileiras apresentam maior oscilação no endividamento total contábil e sofrem maior aumento no decorrer do período analisado, seguidas das empresas chilenas e depois pelas empresas mexicanas. Quanto ao endividamento a valor de mercado, os resultados demonstram que nas empresas do Brasil há maior oscilação desse valor ao longo do tempo. Por outro lado, as empresas do Chile e do México apresentam menor oscilação, com diminuição ao longo do tempo. Observa-se também que tanto as empresas brasileiras, chilenas e mexicanas apresentam oscilação decrescente da tangibilidade e na rentabilidade no período pesquisado.

As hipóteses relacionadas à teoria Pecking Order, com a relação esperada entre os níveis de endividamento (ETC, ETM, ECPC, ELPC, ECPF, ELPC) e fatores específicos (LC, TANG, ROA, MTBV, OC, TAM, RN) confirmaram-se nas empresas brasileiras, chilenas e mexicanas. As hipóteses relacionadas à Assimetria da Informação também foram confirmadas.

De acordo com os achados neste estudo (tabelas 5, 6, 7 e 8), fortes evidências indicam que a estrutura de capital das empresas brasileiras, chilenas e mexicanas, no lapso temporal de 15 anos (1999-2013), é explicada, principalmente, pela teoria Pecking Order, mas também pela Assimetria da Informação, o que corrobora com diversos resultados de estudos anteriores. Destaca-se, no entanto, que outros fatores, como a natureza do negócio e o ciclo de vida das empresas podem ser importantes na determinação da estrutura de capital das empresas (Vieira, 2013).

Além disso, observam-se algumas variações entre os três países pesquisados. A tangibilidade nas empresas brasileiras apresenta relação negativa com quase todos os níveis de endividamento, enquanto que nas chilenas e mexicanas, a relação foi positiva. A rentabilidade do ativo (ROA) é mais evidenciada no Chile e no México. O Market to Book Value, nas empresas brasileiras, não apresenta relação significativa com nenhum dos níveis de endividamento, contrário ás empresas chilenas e mexicanas onde se confirma a teoria Pecking Order.

A oportunidade de crescimento (OC) é confirmada pelas empresas brasileiras e chilenas, enquanto que as empresas mexicanas não apresentam relação significativa com nenhum dos níveis de endividamento. O tamanho das organizações confirma as teorias Pecking Order e Assimetria da Informação, nas empresas dos três países. As empresas do Brasil e do Chile apresentam resultados mais convergentes entre si, contrário as empresas do México onde os resultados são menos significativos.

A principal contribuição deste estudo foi a identificação de um perfil conservador de empresas brasileiras, chilenas e mexicanas, onde priorizam o capital próprio dentro da sua estruturação de capital (endividamento). Outra contribuição é instigar estudos relacionados á mitigação da assimetria da informação em países latinos americanos.

Para futuras pesquisas, não obstante a utilização da análise em painel estático, sugere-se, também, a comparabilidade com painel dinâmico que permite analisar os ajustes do endividamento ao longo do tempo em um suposto panorama de estrutura de capital. Além disso, sugere-se a utilização dos dados de forma segregada, ou seja, dividir os dados dos 15 anos em 3 partes e analisar separadamente, de 5 em 5 anos, para observar o comportamento da estrutura de capital ao longo do período de 15 anos.