Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

La Responsabilidad Social Empresarial (RSE) ha despertado el interés no sólo de las empresas, sino también de analistas, críticos, consultores, gobierno y la sociedad civil. Actualmente, la relevancia sobre el tema de la Responsabilidad Social no se pone en duda, sin embargo, en México aún existen vacíos sobre la implementación y comunicación de las acciones socialmente responsables que llevan a cabo las grandes empresas, el destino de los montos económicos y el impacto que puede generar en ellas.

Los estudios existentes han evolucionado desde investigaciones básicas sobre las definiciones de la RSE y su evolución, hasta tratar de medir el impacto en las mismas empresas que realizan actividades socialmente responsables. En la literatura se han logrado identificar estudios aplicados que explican la relación que existe entre las medidas de RSE adoptadas por las empresas y sus resultados empresariales de largo plazo (Tsoutsoura, 2004; De la Cuesta, 2004; Porter & Kramer, 2006; Hull & Rothenberg, 2008; Baumgartner & Ebner, 2010; Chow & Chen, 2011; Vicente, Tamayo & Izaguirre, 2012; Larrán, Herrera & Martínez, 2013; Dumitrescu & Simionescu, 2015; Saeidi et ál., 2015; Xie et ál., 2017).

Llama la atención que uno de los principales problemas que aparecen en la revisión de la literatura sobre el tema es la medición, los investigadores en este campo consideran que la RSE es un concepto multidimensional, logrando presentar sus propuestas sobre los efectos de la RSE en el desempeño en las empresas, pero no han podido determinar la participación que tiene en cada dimensión.

El propósito central de esta investigación consiste en el diseño y la validación de un instrumento de elaboración propia –que considera aportes de la literatura– por los siguientes motivos: (i) el instrumento ha sido elaborado para desarrollar un trabajo de investigación sobre las acciones de RSE que llevan a cabo las empresas mexicanas, (ii) porque en la literatura no existe un instrumento que mida la RSE en las empresas mexicanas, los estudios empíricos que se han realizado han sido con base en índices (indicadores sustentables, índices asociados al mercado o financieros) y en su mayoría de países extranjeros, (iii) la investigación se realiza a través de las tres dimensiones evaluadas por el Global Reporting Initiative (económica, social y medioambiental).

El instrumento considera ítems que pretenden medir cuatro aspectos relevantes de la RSE, como son: (i) incorporación de la RSE en las funciones empresariales y su vinculación con los grupos de interés, (ii) su contribución para mejorar la calidad de vida de los empleados y las comunidades en las que opera, (iii) la regulación de sus actividades a través de normas internacionales y difusión, (iv) las prácticas interna y externa sobre los impactos medibles de las acciones de RSE destinadas a preservar el entorno.

Revisión de la literatura

Hemos dividido la revisión de la literatura en dos secciones, en la primera presentamos los estudios relacionados con la evolución de la responsabilidad social empresarial; y en la segunda, la medición a través de las tres dimensiones de responsabilidad social que se ha identificado en la literatura.

Evolución de los estudios sobre RSE

La responsabilidad social empresarial (RSE) aparece de forma explícita en la segunda mitad del siglo XX. Sin embargo, se puede afirmar que en términos éticos y morales esta filosofía ha estado presente desde los inicios de la historia de la humanidad a través de normativas para garantizar correctas prácticas comerciales (Canessa & García, 2005). La RSE se ha fortalecido con el tiempo, las primeras actividades estaban relacionadas con el apoyo mutuo, reconocidas como acciones altruistas o filantrópicas. Sin embrago es a partir de la publicación de Bowen (1953), cuando la RSE toma forma y es percibida como un medio para mejorar la gestión organizacional al tiempo que estas intentan contrarrestar los problemas económicos y alcanzar sus objetivos.

De esta manera se detonó el interés por parte de las empresas para tratar de mitigar algunos de los problemas sociales a través de su participación activa, identificado que sus acciones generan impacto positivo en la sociedad. Estudios como los de Orlitzky, Schmidt y Rynes (2003), Marín y Rubio (2008), Sánchez y Hernández (2014), Saeidi et ál. (2015), Xie et ál. (2017), Rodrigues y Mendes (2018), manifiestan que las empresas socialmente responsables obtienen mayor beneficio de largo plazo a consecuencia de una mejor aceptación por parte de sus stakeholders. Si bien Kurapatskie y Darnall (2013) plantean un vínculo estrecho entre la RSE y el rendimiento de empresas, persiste la controversia con respecto al impacto de la RSE sobre el desempeño financiero.

El estudio de Ramos, Manzanares y Gómez (2014) muestra que los estudios empíricos sobre la RSE han evolucionado, identificando dicha evolución desde el interés y la manera de poner en práctica las iniciativas de responsabilidad social, hasta los estudios aplicados que intentan probar la relación que existe entre las medidas de RSE adoptadas por las empresas y sus resultados empresariales a largo plazo como De la Cuesta (2004), Porter y Kramer (2006), Hull y Rothenberg (2008), Baumgartner y Ebner (2010) y Chow y Chen (2011), Vicente, Tamayo e Izaguirre (2012), Larrán, Herrera y Martínez (2013), Trumpp y Guenther (2017), Rhou, Singal y Koh (2016), García, Ruiz y López (2017).

En la última década las empresas han mostrado un interés creciente por la implementación de la RSE, como potente herramienta de gestión desde un punto de vista estratégico (Porter & Kramer, 2006; Surroca, Tribó & Waddock, 2010; Donate & Guadamillas, 2011; Rhou et ál., 2016). Además los estudios han involucrado nuevas variables con el fin de obtener una mejor explicación sobre los efectos de la responsabilidad social, por ejemplo Saeidi et al. (2015) examinan el efecto de mediación de la ventaja competitiva sostenible, la reputación y la satisfacción del cliente en la relación con la RSE y el rendimiento financiero, para hallar un efecto indirecto de la RSE en el aumento del rendimiento de la empresa a través de una ventaja competitiva, reputación y satisfacción del cliente mejoradas.

Uno de los principales avances en el tema de Responsabilidad Social Empresarial en México ha sido el Centro Mexicano para la Filantropía (Cemefi), creado en 1997, con la intención de generar un programa en Responsabilidad Social Empresarial para certificar a las empresas que operan en México. Con base en esta iniciativa, en el año 2000 el Cemefi abrió la primera convocatoria para reconocer las mejores prácticas de RSE, y en 2001 se otorgó por primera vez el distintivo Empresa Socialmente Responsable a 17 empresas.

En la literatura existen diversos marcos referenciales para explicar el concepto de responsabilidad social empresarial y sus dimensiones. El modelo propuesto por Panwar, Rinne, Hansen y Juslin (2006) resulta ser el más apropiado para esta investigación, debido a la identificación de estudios empíricos recientes que clasifican la responsabilidad social empresarial en las mismas tres dimensiones (económica, social y medioambiental) que hacen los autores anteriormente citados, destacando a Vázquez y Hernández (2013) y Ramos, Manzanares Gómez (2014) y Rodrigues y Mendes (2018).

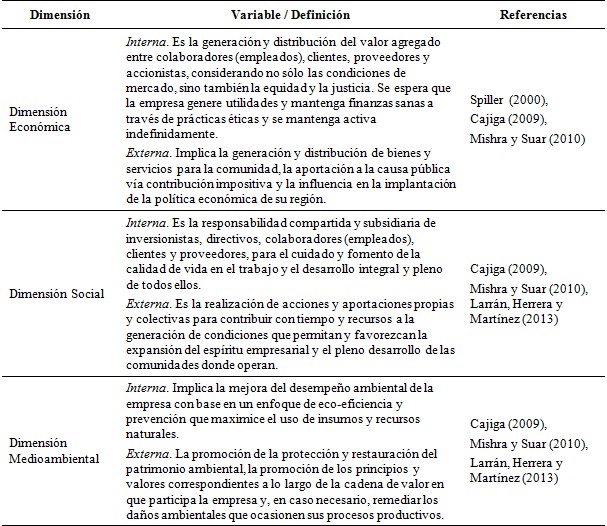

La tabla 1 presenta la clasificación que se aborda en esta investigación, así como la definición de cada variable evaluada para el estudio y análisis de la responsabilidad social empresarial.

La responsabilidad social empresarial (RSE) puede ser estudiada a través de diferentes perspectivas, las cuales varían dependiendo del alcance de cada investigación que se pretende realizar. Para esta investigación la RSE ha sido considerada como una variable de segundo orden, dado que teóricamente está formada por otras tres dimensiones suficientemente diferenciadas: las dimensiones económica, social y medioambiental.

Medición de la RSE

La forma en que lleva a cabo la medición de las acciones de responsabilidad social en los meta-análisis identificados en la literatura, han sido en su mayoría a través de principios de sustentabilidad basados en indicadores de organismos internacionales dedicados a promover estas prácticas, indicadores bursátiles especializados en sustentabilidad, informes sociales por parte de las empresas u organismos involucrados en el reconocimiento de estas, rankings de reputación, publicaciones en revistas o boletines en los que se reconoce la labor de estas empresas, entre otros. Cuando los indicadores disponibles no resultan útiles debido a que el ámbito de la investigación es específico de alguna región o sector para el que no existen instrumentos válidos para el levantamiento de datos o bien las medidas existentes no satisfacen las necesidades de investigación, algunos autores deciden elaborar medidas propias a partir de literatura teórica y empírica en RSE (Ramos, Manzanares & Gómez, 2014).

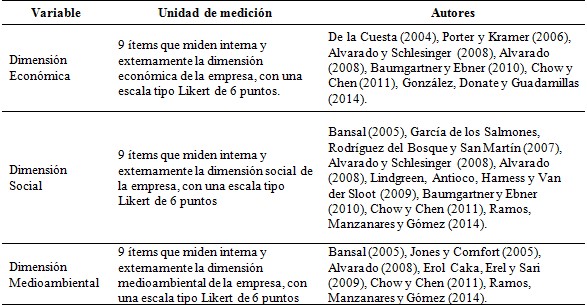

De acuerdo con el posicionamiento de los autores, investigaciones como las de Bansal (2005), Jackson y Apostolakou (2010), Chow y Chen (2011), Vázquez y Hernández (2013) y Ramos et ál. (2014), se han adentrado en el campo de la medición con el fin de diseñar sus propios instrumentos de medida que permitan cuantificar y evaluar las acciones socialmente responsables en las empresas a través de las dimensiones económica, social y medioambiental.

Para esta investigación se ha realizado una selección de ítems generando con esto un hibrido entre los cuestionarios identificados en la literatura para el diseño de nuestro propio instrumento, el cual es considerado en esta investigación como un aporte a la literatura de la RSE. A continuación se indican los referentes considerados de la literatura para el diseño de los ítems que componen el instrumento de medición de la RSE que se validará a través de la herramienta estadística SPSS, Versión 21, bajo el análisis factorial y alfa de Cronbach, seleccionando los ítems que resulten con mejores cargas y resultados estadísticos aceptables por la literatura para el estudio y alcanzando con esto el principal objetivo que da origen a esta investigación.

Con los ítems diseñados se intenta medir la importancia que la empresa otorga a las dimensiones de RSE y el grado de intensidad con que las aplica en la práctica. Se espera que cuanto mayor sea la importancia concedida a las actividades de RSE en cada una de sus dimensiones y mayor sea su implementación en la empresa, mejores resultados económicos, sociales y medioambientales derivados de la RSE se obtendrán para la empresa. Así, el instrumento propuesto para medir la RSE a través de sus tres dimensiones consta de los siguientes ítems.

Las investigaciones coinciden en la importancia de tener un equilibrio en las tres dimensiones económica, social y medioambiental de la RSE, considerando que estas serán estadísticamente analizadas de manera individual pero como parte del mismo constructo.

Metodología de investigación

De acuerdo con la estructura planteada para el desarrollo de esta investigación y con el propósito de alcanzar el objetivo principal, el trabajo se centra la validación de un instrumento que mida el grado de RSE adoptado por las empresas desde un punto de vista económico, social y medioambiental. Para ello, se han empleado dos técnicas: la primera es a través de la herramienta estadística SPSS, Versión 21. Con esta herramienta se estarán sometiendo los ítems diseñados a un análisis factorial por el método de rotación Varimax con Kaiser para la selección de los ítems y el análisis del alfa de Cronbach, también para seleccionar los ítems con mejores cargas factoriales. La segunda técnica es la de mínimos cuadrados parciales (PLS), por ser especialmente útil cuando se trata de analizar constructos formativos. Para esto se utilizó el software Smart-PLS, versión 3. Con esta segunda técnica se pretende comparar la selección de los ítems que se quedan en el instrumento para continuar con la investigación y verificar si los ítems eliminados coinciden en las dos técnicas.

Población

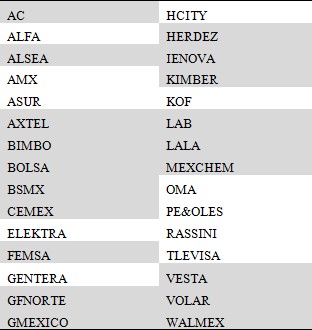

El presente estudio está dirigido a las Empresas Socialmente Responsables en México, (i) que emitan acciones en la Bolsa Mexicana de Valores (BMV), (ii) que pertenecen al índice de sustentabilidad y (iii) que hagan públicos sus informes de sustentabilidad a través de sus páginas oficiales. Las 30 empresas pertenecientes a la muestra del Índice S&P/BMV IPC Sustentable conforman la población de este estudio, ver tabla 4.

El levantamiento de datos se realizó a través de un cuestionario en línea enviado a gerentes y responsables de la implementación de la RSE en las empresas; después de realizar contacto y seguimiento telefónico, se obtuvieron 19 cuestionarios válidos, que representan el 63% de tasa de respuesta, es un porcentaje aceptable de acuerdo con la literatura, la cual considera válida una tasa de respuesta comprendida entre el 10 y el 20 por ciento en trabajos empíricos con levantamiento de datos a través de cuestionarios (Chow & Chen, 2011).

Método de análisis

Para esta investigación se establece la RSE como un constructo de segundo orden de tipo reflectivo-formativo. En este sentido, se determina que el primer orden de las tres dimensiones es reflectivo, es decir; si varía cualquiera de los ítems de una dimensión en concreto, el resto de ítems que miden esta dimensión variarán en el mismo sentido. En el siguiente paso, se determina que el segundo orden es formativo, ya que si varía una de las dimensiones del constructo va a variar el significado global del mismo.

Para ello, se han empleado dos técnicas la primera de ellas es a través del SPSS, el cual es uno de los programas estadísticos más reconocidos por los investigadores para la comprobación de hipótesis en el campo de las ciencias sociales. Esta herramienta será utilizada con la finalidad de realizar el análisis factorial y el alfa de Cronbach para determinar un instrumento válido y fiable. La segunda herramienta estadística del Smart-PLS, versión 3, donde se determina la relación entre los indicadores y el constructo latente y además se realiza la estimación del modelo estructural, donde se evalúan las relaciones entre los constructos, a través de los coeficientes y su nivel de significancia.

Es preciso señalar que, dado que el principal objetivo de este trabajo es validar el instrumento propuesto para medir la RSC y no se contemplan más variables ni se establece ninguna hipótesis, solamente se analiza y propone el modelo de medida, el cual permite evaluar la validez de dicho instrumento.

Resultados estadísticos

Los resultados se presentan en dos partes: la primera muestra los resultados obtenidos bajo el análisis de los resultados por el SPSS, versión 21, de cual se desprenden primeramente el analisis factorial y seguido el alfa de Cronbach. La segunda parte es a través del Smart-Pls, versión 3, en la que se analizan la validez, fiabilidad y colinealidad, posteriormente se realiza una propuesta de modelación de las tres dimensiones de la RSE, donde cada dimensión es una variable independiente.

Análisis factorial

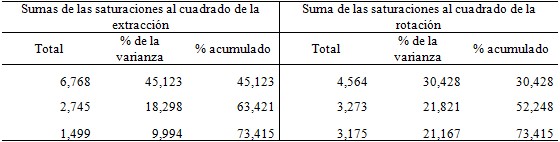

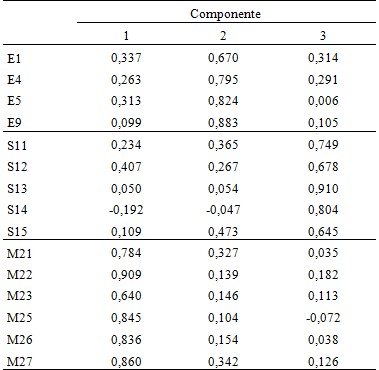

Se realizó el análisis factorial a través del SPSS, introduciendo los 27 ítems que miden las tres dimensiones, de los cuales el resultado fue continuar el análisis de los datos con 15 ítems, debido a que alguno de estos eran reconocidos en más de un componente; una vez eliminados se obtuvo que la varianza explica el 73% de los datos, por lo tanto el porcentaje es aceptable de acuerdo con la teoría, la cual considera que existe validez convergente cuando la varianza alcanza valores superiores a 0,50 (Fornell & Larcker, 1981; Chin, 1998); por lo tanto es posible trabajar con este número de ítems.

Una vez analizada la varianza se presenta la matriz de los componentes rotados en la cual se identifican los ítems que se quedan dentro del instrumento propuesto, los ítems eliminados fueron: E2, E3, E6, E7, E8, S10, S16, S17, S19, M19, M20 y M24, en esta primera prueba se identificaron 12 ítems que cargan en más de un componente, por lo que vale la pena considerar si se quedan o se eliminan del instrumento, quedando como propuesta a través del análisis factorial los ítems que se muestran en la tabla de la matriz de componentes rotados.

Alfa de Cronbach

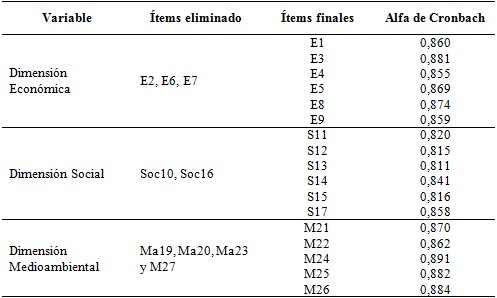

Para esta investigación la determinación de la fiabilidad se realizó a través del alfa de Cronbach, apoyados en la herramienta estadística SPSS, versión 21, el objetivo es verificar que la mayor parte de los ítems diseñados para cada variable permitan alcanzar alfas con valores aceptables, es decir, superiores a 0,70, considerado como mínimo aceptable para investigaciones científicas, de acuerdo con Sánchez y Gómez (1998) y Cervantes (2005).

Es importante señalar que para realizar la prueba de validez y lograr obtener los mejores valores de alfas de Cronbach fue necesario eliminar algunos ítems en las variables; procedimiento que se conoce como validez de contenido. A continuación se presentan los resultados del alfa de Cronbach con los ítems eliminados de acuerdo con los resultados de validez.

Los resultados de las alfas de Cronbach para las variables son aceptables de acuerdo con la teoría. Valores superiores a 0,70 y menores a 0,90, son considerados como valores aceptables para investigaciones científicas en el campo de las ciencias sociales, de acuerdo con Sánchez y Gómez (1998) y Cervantes (2005), los ítems que conforman el cuestionario no están correlacionados y son independientes.

De los resultados analizados a través del SPSS se identifica que tanto para el análisis factorial como para el análisis de fiabilidad a través del alfa de Cronbach la eliminación de los ítems E2, E6, E7 se mantienen igual en la dimensión económica, para la dimensión social los ítems que se propone eliminar y que coinciden en los dos análisis son S10, S16 y S18, y para la dimensión medioambiental es M20.

El Smart-PLS es un modelo de análisis que utiliza el proceso de estimación en dos pasos (Gefen y Straub, 2005). El primero de ellos estima el modelo de medida y se determina la relación entre los ítems o indicadores y la variable latente. El segundo realiza la estimación del modelo estructural, donde se evalúan las relaciones entre los constructos, a través de los coeficientes path y su nivel de significancia. Sin embargo, dado que el objetivo de este trabajo es validar el instrumento propuesto, solamente se analiza el modelo de medida, el cual permite evaluar la validez de dicho cuestionario.

En contraste, el PLS-SEM –también llamado modelo de ruta– es utilizado principalmente para desarrollar teorías en investigación exploratoria. Este lo hace enfocándose en explicar la varianza en las variables dependientes cuando se examina el modelo (Hair et ál., 2016). Para esta investigación la parte que tiene que ver con la modelación de las variables a través de PLS solo es una propuesta para dar continuidad a la investigación sobre el tema de la RSE, ya que en esta investigación la variable se considera de segundo orden.

Fiabilidad

La determinación de la fiabilidad se realizó a través del alfa de Cronbach, apoyados en la herramienta estadística Smart-PLS, versión 3, el objetivo es verificar que la mayor parte de los ítems diseñados para cada variable independiente permitan alcanzar alfas con valores aceptables, es decir superiores a 0,70.

TABLA 8 Cargas factoriales, alfa de Cronbach, fiabilidad compuesta y varianza

Fuente: elaboración propia.

Como se puede observar en la tabla el Alfa de Cronbach y la fiabilidad compuesta para todas las dimensiones de la RSE (variables), son superiores a 0,750, tienen una alta consistencia interna en las tres dimensiones analizadas. En otras palabras, estos resultados confirman que las dimensiones empleadas para medir las dimensiones económica, social y medioambiental son fiables, lo que verifica por tanto la consistencia interna de dichas dimensiones (variables).

Se considerará que existe validez convergente cuando la Varianza Extraída Media (AVE) alcanza valores superiores a 0,50 (Fornell & Larcker, 1981; Chin, 1998). Por lo tanto, los resultados estadísticos obtenidos permiten confirmar la existencia de validez convergente en las tres dimensiones analizadas. Al comprar los ítmes propuestos a través del Smart-PLS estos coinciden en los ítems a eliminar del instrumento (instrumento de medición de las dimensiones de RSE), por lo tanto, el instrumento es validado por dos herramientas estadísticas reconocidas por la literatura en el ámbito de las ciencias sociales.

Colinealidad

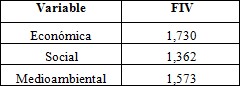

Un alto índice de colinealidad puede desestabilizar el modelo y suponer un problema de multicolinealidad, algunos investigadores recomiendan que el valor en constructos o dimensiones formativas sea inferior a 3,5; lo que indicaría la ausencia de multicolinealidad (Petter, Straub & Rai, 2007), otros trabajos como Diamantopoulos y Siguaw (2006) quienes sugieren que es posible considerar valores de VIF inferiores a 10 para investigaciones empíricas.

Para esta investigación el valor más alto de FIV se puede observar en la tabla 9, el resultado fue de 1.730 para la dimensión económica de la RSE, muy inferior al valor 10 fijado por Diamantopoulos y Siguaw (2006), lo que nos lleva a confirmar la ausencia de multicolinealidad para todas las variables del estudio.

Modelo estadístico propuesto

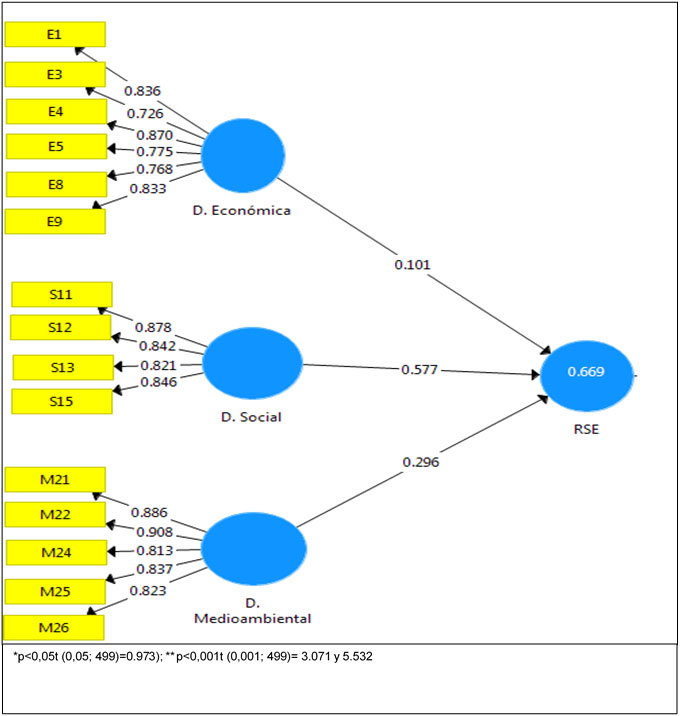

Finalmente, se realiza una propuesta de modelación a partir de la validación del instrumento para las tres dimensiones de la RSE, para analizar la significación de los pesos de las dimensiones se ha empleado el estadístico t de Student, las tres dimensiones de la RSE muestran una alta contribución en la medición de la variable latente.

Como se observa en la estructura del modelo propuesto, la regresión PLS es un enfoque basado en regresión que explora las relaciones lineares entre las variables independientes (dimensiones económica, social y medioambiental) y la variable independiente RSE como variable de segundo orden, como ya se habia mencionado anteriormente, el constructo es de tipo reflectivo-formativo.

El valor de R2 es de 0,669 de acuerdo con Granger y Newbold (1976), es posible trabajar con modelos con R2 superiores a 0,25, aclarando que cuanto mayor sea el valor de la R2 el modelo tendrá mejor ajuste. Las βetas del modelo señalan que la dimensión social es la que aporta mayor explicación al modelo propuesto con una β=0.577, de acuerdo Granger y Newbold (1976), es posible explicar modelos con resultados a partir de 0,250, identificando dicho valor como una explicación debil y betas entre 0,251 y 0,500 aportan una explicación moderada del modelo, valores entre 0,501 y 0,900 aportan una alta explicación.

En cuanto a los resultados de la Beta para la variable independiente de la dimensión social, se observa un resultado por debajo de los datos estadisticamente aceptables, por lo que es importante realizar una nueva revisión en la selección de los ítems para esta variable que permita obtener betas superiores al 0,250.

Finalmente, para analizar la significación de los pesos de las dimensiones se ha empleado el estadístico t de Student. Tal y como se observa en la figura 1, las dimensión económica de la RSE muestran una baja contribución en la medición de la variable latente.

Conclusiones

Este artículo presenta un instrumento de medición de la responsabilidad social empresarial (RSE), que fue validado con éxito a través de tres dimensiones de la misma, y con base en ello se confirmaron los ítems para cada constructo. Para este proceso se utilizaron dos herramientas estadisticas reconocidas por las ciencia sociales: SPSS, versión 21 y Smart-PLS, versión 3.

De los resultados se desprenden las conclusiones estadísticas de las cargas factoriales tanto para SPSS como para Smart-PLS, en los cuales se identifican los mismos 15 ítems a considerar dentro del instrumento, el cual se estructuró a través de tres dimensiones. De acuerdo con el resultado estadístico la dimensión económica demuestra una debil aportación a la medida de la precepción de la implementación de la RSE en las empresas con una beta de 0,101. Por su parte, la dimensión social fue la que quedó comprobada con menos ítems para su estudio, por lo que se pueden tomar dos caminos, ya sea diseñar más ítems para medir esta dimensión social y tener un instrumento de medida equilibrado con el número de ítems por cada dimensión.

De acuerdo con Vicente, Tamayo e Izaguirre (2012), existen factores que puede dificultar la obtención de uniformidad en los resultados los cuales pueden ser el período temporal contemplado en el estudio, la heterogeneidad de las muestras, el tamaño reducido de la muestra, las técnicas empleadas para la medición, el tamaño de la empresa, entre otros.

Los resultados obtenidos hasta el momento son un insumo para dar continuidad a la investigación sobre la RSE que implementa las empresas mexicanas, especialmente las que cotizan en la Bolsa Mexicana de Valores. Cabe señalar que es importante tener un equilibrio en el número de preguntas por cada variable del modelo y revisar los ítems de la variable de la dimensión económica la cual tiene un beta inferior al 0,250 y baja significacia de acuerdo con los valores t de Student, en este caso se pueden seguir eliminando ítems para mejorar el resultado o replantear los ítems existentes a fin de mejorar su comprensión.

Una vez analizados y explicados los datos estadisticos sobre la validez, contenido y colinealidad del instrumento, se concluye que el instrumento es confiable y tiene validez para ser implementado en las empresas socialmente responsables. En cuanto al modelo propuesto através de las tres dimensiones de RSE se demuestran resultados estadisticamente aceptables.

La principal limitación que presenta este trabajo es el levantamiento de datos, el cual se aplicó a una pequeña población y además el bajo número cuestionarios de respuesta obtenido por parte de las empresas, lo que probablemente haya influido en la eliminación de algunos de los ítems del cuestionario inicial.

Finalmente, como futuros trabajos de investigación, es posible aplicar este instrumento de medida en otro grupo de empresas, en ciertos sectores específicos de actividad empresarial o incluso zonas geográficas, para comprobar su adaptación y validez.