Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares en

SciELO

Similares en

SciELO  Similares en Google

Similares en Google

Permalink

Permalink

Introducción

La NIC 36 define el Deterioro del Valor de Activos (DVA) desde una postura objetivista, determinista y positivista, obviando algunos elementos subjetivos insertos en el concepto de valor. De este modo, surge el interés de exponer las inconsistencias de carácter ontológico y epistemológico que existen en la conceptualización del deterioro del valor de activos por parte del organismo emisor de las Normas Internacionales de Información Financiera (IASB).

Para tal fin, en el estudio se construye un referente teórico, que comienza con la identificación del deterioro del valor de activos a partir de la norma y luego desde la teoría del valor subjetivo, con los trabajos de Carl Menger (1871), así como también de la postura de otros pensadores.

El estudio se enmarca dentro del enfoque cualitativo por ser es más apropiado para abordar, analizar e inferir sobre el objeto de estudio, como reflexiones finales el artículo destaca que, la definición que presenta la NIC 36 sobre pérdidas por deterioro del valor de activos no es un concepto propiamente dicho sino una metodología de cálculo. Además se evidencia la no correspondencia existente en la determinación del importe recuperable como base de medición del deterioro del valor de activos.

El documento se organiza en cuatro secciones, además de la presente introducción. En la primera sección se analiza el Deterioro del Valor de Activos (DVA) a la luz de la NIC 36; en la segunda, se tratan los problemas ontológicos y epistemólogos del deterioro del valor de activos desde la ciencia contable; en la tercera parte se expone la conceptualización de las bases de medición del importe recuperable como elemento necesario en la determinación del Deterioro del Valor de Activos; y por último en la cuarta parte, se exponen las conclusiones.

Bases para el abordaje del deterioro del valor de activos según la NIC 36

La Norma Internacional de Contabilidad (NIC) 36 denominada define la pérdida por deterioro del valor como “la cantidad en que excede el importe en libros de un activo o unidad generadora de efectivo a su importe recuperable” (2015). Al respecto, la NIC 36 (2015) señala que la gerencia de la entidad, en cada fecha sobre la que se informa, deberá examinar la existencia de posibles indicios del deterioro de valor de algún activo.

Luego que la entidad identifique la existencia de indicios de deterioro sobre un activo en particular debe realizar las pruebas de deterioro para lo cual se deben identificar los elementos que integran el importe recuperable. Este último se obtiene a partir del mayor valor entre el valor en uso y el valor razonable menos los costos de venta. Si el importe recuperable es menor que el importe en libros, la entidad deberá reconocer una pérdida por deterioro de valor de los activos en evaluación.

De este modo al cierre del periodo contable, las empresas debido a su situación, realizan las correcciones valorativas necesarias, siempre y cuando exista evidencia de que el importe en libros del activo no será recuperable, entendiéndose como evidencia de deterioro, el resultado de uno o varios eventos que hayan ocurrido una vez realizado el reconocimiento inicial de un activo o grupo de activos, así como el impacto negativo existente en los flujos de efectivo futuros estimados, considerando la fiabilidad de la estimación (NIC 39, 2015).

Para ilustrar el procedimiento contable utilizado en la medición y reconocimiento de una pérdida por deterioro de valor de activos, a continuación se presenta un caso de estudio correspondiente a propiedades, planta y equipos en el cual se aplica el modelo de costos para la medición posterior del activo.

La entidad El Chocó C.A. adquirió el 01 de marzo de 2015, una máquina para el secado de la madera por un importe de 30.000.000 unidades monetarias (u.m.). El 31 de diciembre de 2015, fecha de conclusión de su ejercicio económico, se determinó una depreciación para el período de 2.500.0000 u.m., partiendo del supuesto que la vida útil estimada de la maquinaria es de 10 años.

La gerencia de la entidad evaluó la presencia de un indicio de deterioro de valor vinculado a la máquina de secado, ya que la competencia del proveedor comercializa una máquina que efectúa las mismas funciones pero con una mayor capacidad de producción. El cálculo del valor de uso arrojó una cantidad de 27.000.000 u.m., mientras que el valor razonable menos los costos de venta alcanzaron un importe de 20.000.000 u.m., correspondiendo al importe recuperable el valor de 27.000.000 u.m., por tener asociada la mayor cuantía entre el valor de uso y el valor razonable.

Este caso reporta el reconocimiento de la pérdida por deterioro del valor para la máquina de secado de 500.000 u.m., en virtud de que el importe en libros es mayor al importe recuperable (27.500.000 u.m. > 27.000.000 u.m.). La tabla 1 detalla el proceso de reconocimiento de la pérdida por deterioro de valor de activos en el ejemplo planteado.

Como se puede observar, la NIC 36 (2015) busca controlar que los activos de la entidad no estén sobrevalorados respecto del importe que se pueda recuperar como consecuencia del uso o la enajenación de estos. Así, la evaluación del valor de los activos se fija mediante la aplicación de la prueba de deterioro que se le debe practicar anualmente, con el propósito de conocer si los activos están registrados a un valor real o están deteriorados.

En atención a lo expuesto, se podría decir que la norma sobre Deterioro de Valor de Activos (DVA) se enmarca dentro de una de las características cualitativas más importantes de la información financiera la cual es el principio prudencia, donde “el ejercicio de la prudencia significa que los activos y los ingresos no sean exagerados y los pasivos y gastos no estén subestimados” (IASB, 2015, p. 29).

Evidentemente, la NIC 36 (2015) hace referencia a una disposición conservadora o prudente en la elaboración y presentación de la información financiera, al no permitir que los activos se encuentren sobrevalorados con respecto a su realidad económica, con el propósito de no generar expectativas falsas que conduzcan a una inadecuada toma de decisiones por parte de los usuarios de la información.

Tratamiento de los problemas ontológicos y epistemólogos del DVA desde la ciencia contable

La principal debilidad ontológica vinculada con la realidad que representa el deterioro de valor de activos, se encuentra en el hecho de que la NIC 36 (2015) no tiene una fundamentación de carácter científico que dé cuenta de la naturaleza, origen y evolución, por tanto no tiene soporte teórico. La norma no establece un concepto como tal sobre deterioro, sino que plantea una metodología de cálculo para su determinación, al precisar que la pérdida por deterioro de valor es “la cantidad en que excede el importe en libros de un activo o unidad generadora de efectivo a su importe recuperable” (IASB, NIC 36, 2015, p. A 1016).

Como la NIC 36 no hace referencia al concepto de deterioro propiamente dicho sino al de pérdidas por deterioro de valor, en este artículo se busca establecer sus significados. Al contrastar los conceptos deterioro y pérdidas encontramos que: el término deterioro según el diccionario etimológico (1992) proviene del verbo deteriorar y del latín deteriorare que significa empeorar o degenerar, así como también estropear algo, o el desgaste de algo por el uso continuo, mientras que el significado del término pérdida, la Real Academia de la Lengua Española RAE (2011) lo define como a) la carencia, privación de lo que se poseía, b) daño o menoscabo de una cosa.

Se analiza entonces que los términos pérdida y deterioro son utilizados indistintamente en la NIC 36, por cuanto es necesario reflexionar sobre la esencia del significado de ambos conceptos para dar respuesta a la siguiente pregunta ¿Significan lo mismo la expresión deterioro de un bien qué pérdida de un bien? La postura asumida en este estudio muestra que cuando se hace referencia al término deterioro de un bien se entiende como el desgaste que sufre el bien por el uso al cual ha sido sometido, mientras cuando se habla de pérdida de un bien se entiende como su desaparición.

Sin embargo, cabe precisar que cuando a estas expresiones se le añade el término valor cobran un sentido igualitario, dado que al realizar la afirmación: deterioro del valor de un bien y pérdida del valor de un bien, se entiende como una disminución del valor de dicho bien y no se tiende a confundir con la desaparición del bien. En consecuencia, el término valor es fundamental en la conceptualización del deterioro del valor de activos, así como la pérdida de valor de activos, ya que sin la consideración del termino valor no se podría pensar, suponer o creer que los conceptos deterioro y pérdida fueran equivalentes.

Lo que crea una mayor confusión en su distinción, puesto que por el desconocimiento de la naturaleza y esencia del deterioro del valor el IASB sigue cometiendo errores como el pleonasmo encontrado en la conceptualización de las pérdidas por deterioro del valor de activos, ya que cuando nos referimos a la existencia del deterioro del valor de un activo se sobreentiende que su resultado es disminución o pérdida en su valor.

Es importante dar cuenta que el origen contable del concepto deterioro se encuentra en la definición que el diccionario de la Enciclopedia Universal Ilustrada Europa-americana (Espasa-Calpe, 1915, p. 186) realiza sobre el concepto de depreciación citado en Perea (2013), al afirmar que la depreciación es

La disminución del precio o valor de una cosa, con relación al precio que antes tenía, ya comparándolas con otra de su clase. Esta disminución del precio puede ocurrir por causas que no alteran la utilidad natural o intrínseca de las cosas, es decir, esta se puede presentar por la disminución de la demanda o por aumento de la oferta, por superproducción, por deterioro de las cosas o disminución de dicha utilidad, ya sea por haber pasado de moda o por invención de otro producto igual o más barato, así sea de igual clase y calidad. (Perea, 2013, p. 138)

Paralelamente, la Asociación Norteamericana de Contabilidad, definió la depreciación como

Cualquier disminución de los servicios potenciales de los activos fijos pueden disminuir a causa de… el deterioro físico gradual o repentino, el consumo de servicios potenciales a través del uso aunque no sea evidente alteración física alguna, o del deterioro económico a causa del antiguamiento o el cambio en la demanda de los consumidores. (citada por Hendriksen, 1974, p. 446)

Se observa entonces, como dentro de esta concepción emerge el término deterioro, además de contemplar los términos: deterioro físico y deterioro económico, términos asociados con valor de uso y valor razonables elementos constitutivos para determinar el importe recuperable de un activo.

Cabe precisar que con el pasar del tiempo la concepción de depreciación fue cambiando, al punto que hoy es concebido como la distribución sistemática del valor de un activo a lo largo de su vida útil, diferenciándose de lo que se conoce como deterioro del valor de activos.

Sumado a esto se puede argumentar que el marco normativo del IASB (2015) adopta una postura de realismo ingenuo, motivado por la presunción de que el valor que representan los elementos contables es una reproducción de la realidad tal y como es, obtenida mediante la relación sujeto-objeto. En otras palabras, la visión ingenua de la realidad del ente emisor IASB, expresada a través del marco normativo pretende que el valor se forme a partir de la observación directa o conocimiento directo de los fenómenos percibidos en la realidad y que la conciencia del individuo replica exactamente.

Postura del ente emisor que ha sido ampliamente cuestionada, al respecto, Lopes (2009, p. 143) expone que “el irrespeto por la realidad es precisamente lo que en más de una ocasión caracteriza a las llamadas normas internacionales, y lo que las hace contradictorias con respecto a la ciencia contable”.

Por su parte Casal y Peña (2009), manifiestan que una realidad a la que el hombre le asigna funciones, es una realidad que deviene de una construcción social, por cuanto no es una realidad bruta o ingenua que existe independientemente de su voluntad y su conciencia del hombre. Por tanto, no sería acertado afirmar que esas funciones asignadas a la realidad sean precedentes y que el hombre las descubra ulteriormente. Es decir, sin hombre esas funciones no existirían y los objetos jamás podrían cumplir con ellas.

Aplicando esta premisa en la construcción del concepto deterioro del valor de activos se hace necesario partir de una visión ontológica de la realidad contable, que permita utilizar el individualismo metodológico propuesto por Carl Menger para poder analizar el deterioro del valor de activos como un fenómeno social complejo de la economía humana, descomponerlo en elementos más simples, y fundamentarlo a partir de la naturaleza de los elementos que lo constituyen, para luego solventar y dar cuenta las inconsistencias existentes tanto en la NIC 36, como en la práctica contable. Esto tomando como punto de partida la consideración que Carl Menger (1871) hace sobre los fenómenos sociales, al sostener que todos los fenómenos sociales, su estructura y sus cambios son en principio explicables por elementos individuales, es decir, por los sujetos y niega que una colectividad sea un organismo que toma decisiones de forma autónoma y neutral, dejando de lado sus propios sesgos e intereses.

La complejidad del deterioro del valor de activos (NIC 36) radica en el hecho de ser un fenómeno social que hace parte de la economía humana emitido por la institución social IASB con fines de satisfacer necesidades humanas en el ámbito contable, económico, político y financiero que por tener un conocimiento específico, pero incompleto de la realidad contable, los hace cometer errores.

Lo que lleva a pensar que la contabilidad debe ser consecuencia de una realidad que considere al sujeto de manera integral, incluyendo sus necesidades, experiencias, conocimientos, percepciones y representaciones como paso previo para entender la contabilidad en los términos que la realidad la representa.

En tal sentido, la subjetividad del valor propuesto por Menger (1871) se centra en el hecho de que un bien o un servicio pueden ser adquiridos por un agente económico a un mayor o a un menor valor, todo esto depende de la importancia que estos tienen para quien lo adquiere. En otras palabras, el valor de un bien o un servicio está supeditado al grado de utilidad que este represente para la satisfacción de las necesidades humanas futuras.

Otra debilidad ontológica y epistemológica asociada con el deterioro de valor de activos encontrada en la NIC 36 (2015), concierne a la no correspondencia que existe en los elementos que se utilizan para la obtención del importe recuperable, ya que la NIC 36 (2015) exige que el importe recuperable sea el resultado de la comparación entre el valor de uso y el valor razonable menos los costos de venta, aun cuando ambas bases de medición difieren sustancialmente de la naturaleza de las fuentes de información que son requeridas para la conformación de sus valores.

Al respecto, el valor de uso es definido en el párrafo 6 de la NIC 36 (2015) como “el valor presente de los flujos futuros de efectivo estimado que se espera obtener de un activo o una unidad generadora de efectivo1”. Concretamente esta norma en su párrafo 30, lista los elementos que configuran el cálculo del valor de uso, en donde se evidencia que la mayor carga de información que se necesita para la obtención del valor de uso recae en supuestos internos sobre la utilización del activo, originados como consecuencia de un proceso de estimación que realiza la gerencia de la entidad. Por lo tanto, el valor de uso es un importe asociado directamente con la entidad que reporta la información financiera.

En contraposición la NIC 36 (2015) exige la comparación del valor de uso con el valor razonable menos los costos de venta para la determinación del importe recuperable, aun cuando la norma expresa que “valor razonable es el precio que se recibiría por vender un activo o que se pagaría por transferir un pasivo en una transacción ordenada entre participantes de mercado en la fecha de la medición” (p. A 1165).

Se infiere entonces, que el valor razonable se enfoca en un mecanismo de medición del valor de los activos y pasivos basados en valores de mercados, lo cual representa un precio de salida. Adicional a esto, la NIIF 13 (2015) de valor razonable en sus párrafos (61- 66 B9) precisa que para determinar el DVA por fuentes externas como la del mercado, debe existir en el mercado otro activo con las mismas características para compararlos y determinar su valor.

Ahora bien, cuando en el mercado no exista un activo con las mismas características, el valor razonable que debe cobrar el vendedor y que debe pagar el comprador, será determinado por el valor de uso como importe recuperable, generándose en consecuencia, vacíos para reflejar el valor real del activo, debido a que los mecanismos empleados para determinar el valor de uso difieren de los mecanismos utilizados para determinar el valor razonable.

Por tanto, el valor razonable no puede dar cuenta de fuentes internas de la información de un activo en particular como por ejemplo: (a) el valor adicional proveniente de la agrupación de activos (creación de una cartera de propiedades de inversión en localizaciones diferentes); (b) las sinergias entre el activo que está siendo medido y otros activos; (c) los derechos o restricciones legales que sólo son específicos del propietario actual del activo; y (d) los beneficios o gravámenes fiscales que son específicos del propietario actual del activo.

En suma, se argumenta que los factores que determinan el valor razonable están asociados con variables externas de la información, aisladas de la utilización que la entidad que reporta hace del activo. Esto muestra una importante debilidad en el enunciado de la pérdida por deterioro de valor de activos que plasma la NIC 36 (2015), en virtud que se emplea indistintamente la base de medición del valor de uso o el valor razonable menos los costos de venta, aun cuando ambos criterios de medición discrepan en su naturaleza.

Sobre esta problemática, Hoogervorst (2012), presidente del IASB, plantea la reflexión sobre la gran cantidad de técnicas de medición que tanto las NIIF, como los PCGA de EE.UU, prescriben del costo histórico, a través del valor en uso y el valor razonable. Aclara al mismo tiempo, que los estándares internacionales de contabilidad emplean aproximadamente veinte variables para medir el valor actual o costo histórico. Por tanto, “La multitud de técnicas de medición indica que emisores de normas contables a menudo tienen dificultades para encontrar una respuesta clara a la cuestión de cómo deben valorarse un activo o pasivo” (p. 1). Un ejemplo de la situación descrita, se presenta cuando

Un instrumento de deuda tiene que ser medido a valor de mercado cuando se mantiene con fines de negociación, pero se informa al costo histórico si se mantiene hasta el vencimiento. En este caso, el enfoque de modelo de negocio sin duda ofrece una respuesta plausible. Aun así, algunos pueden encontrar contradictorio que un bono del gobierno que se mantiene hasta el vencimiento se valora a un precio más alto que el mismo vínculo que tuvo lugar en una cartera de negociación, en las que puede estar sujeto a un descuento. En las ciencias exactas, un resultado tan dual ciertamente no sería aceptable. (Hoogervorst, 2012, p. 2)

Los planteamientos de Hoogervorst (2012) son coherentes con la postura asumida por la investigación al concebir que el importe recuperable como elemento primordial en la determinación del deterioro de valor de activos, se deba hacer sobre la base de la intención con que se gestionen los activos, es decir si el activo fue adquirido con el fin de ser utilizado por la entidad en su actividad generadora de renta, el importe en libros debe comparece con valor de uso, caso contrario si el activo fue adquirido para ser vendido el importe recuperable se determinará por el valor razonable.

De no corregirse tal situación, se seguirá poniendo en riesgo el cumplimiento del objetivo central de la NIC 36, que los activos de la entidad no estén sobrevalorados, debido a que se pueden presentar casos en los cuales no se muestre la realidad del activo sujeto a medición, ya que la determinación del importe recuperable se obtiene del mayor valor entre valor de uso y valor razonable menos los costos de ventas, se puede tener como resultado que un activo que se encuentre para el uso de la empresa su importe recuperable sea determinado por el valor razonable, afectando así el cumplimiento de características cualitativas de la información financiera como comparabilidad, representación fiel y relevancia.

La comparabilidad como característica cualitativa de la información financiera se puede ver afectada en su cumplimiento porque con la metodología establecida por la NIC 36, existe la posibilidad de que las entidades en un año registren el importe recuperable de un activo que esté bajo el alcance de la NIC 36 mediante el valor razonable y en el siguiente periodo sobre el que se informa, el importe recuperable del mismo activo se determine mediante el valor de uso, viéndose afectada las características cualitativas de comparabilidad, así como de representación fiel, debido a que una entidad puede no reconocer el deterioro del valor de un activo que se encuentra en uso porque su importe recuperable fue valor razonable, situación que afecta la toma de decisiones de los diferentes usuarios de la información financiera por no reflejar la realidad del activo que se somete a la medición, y con ello la característica cualitativa de relevancia.

Es por ello que el presente estudio propone que el importe recuperable de un activo este determinado únicamente por su valor de uso o por su valor razonable esto para garantizar que los activos de la entidad no se encuentren sobrevalorados, y más aún cuando es de conocimiento que la aplicación de pruebas de deterioro y la comprobación de las mismas impactan negativamente el patrimonio de la entidad.

Esta postura se sustenta en la afirmación que Menger (1871) enseña sobre el valor de uso y valor de intercambio.

Una de las tareas más importantes con que se enfrentan los agentes de la economía es conocer el valor económico de los bienes, es decir, poner en claro si el auténtico valor económico es el valor de uso o el de intercambio. De este conocimiento depende, en efecto, la respuesta a la pregunta de qué bienes o cantidades parciales de bienes le interesa conservar y cuáles deben vender. (Menger, 1871, p. 203)

Menger advierte a los agentes económicos que el valor económico de un bien se establece a partir de la finalidad con la cual el sujeto posea el bien, de los cuales destaca que el valor se compone únicamente por el valor de venta o por el valor del uso, ya que no se le puede asignar ambos valores simultáneamente a un bien y se observa que de forma contraria esto es lo que hace la NIC 36 en la determinación del importe recuperable.

Puesto que la asignación de los dos valores al mismo tiempo y la no correspondencia de las bases de medición del importe recuperable como componente clave para el cálculo o determinación del deterioro del valor de activos, puede afectar también la toma de decisiones por parte de los usuarios de la información financiera sobre la base de los siguientes supuestos:

El importe recuperable de un activo podría determinarse a partir de su valor razonable menos los costos, aún y cuando el activo se encuentra operando en la entidad. En caso de una decisión de inversión (compra de nuevos activos para ampliar la producción), sería más útil que el importe recuperable del activo se calcule empleando el valor de uso.

El importe recuperable de un activo podría determinarse a partir de su valor de uso, aún y cuando la gerencia decida venderlo. En caso de una decisión de enajenación (sustitución de activos de la entidad por otros activos) sería más útil que el importe recuperable del activo se calcule por su valor razonable menos los costos de disposición.

La medición del importe recuperable de un activo que esté operativo por su valor de uso, contribuye con la predicción de los resultados futuros, que en virtud de la entidad no tiene la intención de vender el activo. El rendimiento económico producido por el activo se vincula directamente con su uso. De todas formas, los flujos de efectivo que derivan en el valor de uso, contienen el importe que se espera recibir por el activo al final de su vida útil. De la misma manera, el valor de uso de un activo empleado en la producción de la renta, sirve para confirmar que los supuestos iniciales de la gerencia están acordes con la ocurrencia real de los ingresos y egresos del activo.

El procedimiento para la determinación del importe recuperable que dispone la comparación entre el valor de uso y el valor razonable menos los costos de disposición, amplía la posibilidad de no garantizar que los datos registrados en los estados financieros sean imagen fiel de la entidad.

Un ejemplo de la situación descrita es el problema de reconocimiento del deterioro del valor patrimonial que presentó el Banco Financiero de Ahorro (BFA) Bankia, publicado el 12 de mayo de 2012, por el periódico El País (p. 1). Debido a que el BFA tenía contabilizada en el balance la participación de Bankia en 12.000 millones de euros, su valor actual en Bolsa era de 2.000 millones de euros y el valor contable de 8.500 millones de euros. Existiendo una enorme diferencia entre la realidad (el mercado) y las anotaciones en libros. A causa de esto, el auditor de BFA-Bankia (Deloitte) encontró un desfase patrimonial de 3.500 millones de euros, el cual debía ser reconocido por Bankia mediante el deterioro del valor. No obstante, la entidad se negó a entregar un informe limpio, porque entendía que las cuentas anuales no representaban la realidad de la organización, situación que indujo a la sustitución del presidente de Bankia Rodrigo Rato por Goirigolzarri.

Aun cuando las partes involucradas consideraron razonable que no se rebajara el valor de Bankia de 12.000 millones de euros a 2.000 millones de euros (valor de Bolsa), pues las acciones de BFA no conformaban participaciones que se pretendieran vender en el mercado, Deloitte reconoció la necesidad de rebajar el valor de 12.000 millones de euros a 8.500 millones de euros, aceptando una reducción o pérdida del valor de 3.500 millones de euros, que se deberían cargar contra resultados, lo cual resultó imposible porque BFA presentó una ganancia de 41 millones de euros.

La otra posibilidad que se presentaba consistía en aplicar la reducción del valor al patrimonio de la entidad, el cual ascendía a 3.515 millones de euros. Es decir, si se cumplía la exigencia de Deloitte se dejaría en cero el patrimonio de BFA, casa matriz de Bankia. Este hecho indujo a los auditores y responsables de Bankia, a tomar la decisión de incumplir el plazo de entrega de las cuentas anuales, bajo el argumento de que Deloitte no había tenido tiempo suficiente para analizar las cuentas, “por la enorme complejidad” (p. 2) que supone el grupo.

A la luz del ejemplo citado se debe reconocer un deterioro del valor, por cuanto la norma establece que existe un deterioro, cuando el valor de la inversión no puede ser recuperado en el futuro. En tal sentido, para determinar el importe recuperable del activo se debe tomar el mayor entre el valor de mercado que corresponde a 2.000 millones de euros y, el valor en uso: 8.500 millones, el cual corresponde al valor actual de los flujos de efectivo, que la entidad estima recibir en un futuro por dicha inversión. En estos términos, resulta necesaria la estimación futura de los posibles cobros o ingresos que el ente puede alcanzar por la inversión y valorarlos al momento presente, siendo este uno de los grandes problemas que se presentan en el momento de la medición del activo. En el caso de Bankia, se debe reconocer un deterioro por 3.500 millones de euros.

En esta línea de pensamiento, Dicksee (citado por Storey, 1959) advirtió que las fluctuaciones en el valor de los activos por causas externas no deberían afectar los estados financieros, por el hecho que esos bienes han sido adquiridos para ser utilizados en las operaciones de la empresa y no con el objetivo de ser vendidos, lográndose con este procedimiento, un tipo de ganancia.

Estos problemas ya habían sido precisados por algunas personas que habían participado en el proceso de auscultación de la norma, según se puede observar en el Documento del Consejo Mexicano de Normas de Información financiera cinif (Boletín C-15, 2003) publicado junto con la Norma Internacional de Contabilidad NIC 36, específicamente en la sección de fundamentos de las conclusiones (FCZ) 16 al determinar que “el importe recuperable como el mayor entre el precio de venta neto y el valor en uso es equivalente a determinar dos medidas divergentes mientras que debe haber sólo una medida para estimar el importe recuperable” (NIC 36, 2015, p. 11).

El IASB (2015) no tuvo en cuenta la consideración realizada por CINIF en los FCZ 16 en los que se vislumbran que “los activos no deberían contabilizarse a importes superiores que el potencial de servicio de uso por la empresa. Al contrario del valor en uso, un valor de mercado no refleja necesariamente el potencial de servicio de un activo” (FCZ 21, p. 14). Por consiguiente, el IASB argumenta su rechazo en el FCZ número 22, al suponer que “si un precio de venta neto de un activo es superior que su valor en uso, una empresa racional venderá el activo” (p. 14), de manera que la norma, busca objetivar hechos que dependen de las necesidades del sujeto.

El argumento del IASB implica que si una entidad subutiliza un activo (ocasionando una disminución de su valor de uso) debería venderlo. A pesar de ello, son múltiples los factores que influyen en esa decisión, como lo son: la disponibilidad de los bienes sustitutos en el mercado, la existencia de otros competidores y el acceso a las divisas para la adquisición.

Conceptualización de las bases de medición del importe recuperable como elemento necesario en la determinación del DVA

Para profundizar en la conceptualización subjetiva del Deterioro del Valor de Activos (DVA) es necesario, primero, analizar los conceptos valor de uso y valor de intercambio desde la perspectiva de Menger. Para Menger el valor de uso es equivalente a “la significación que revisten para nosotros los bienes respecto de la satisfacción de necesidades futuras, [y expresa que] el valor de uso es el grado de utilidad de un bien para alcanzar los fines humanos” (Menger, 1871, p. 122).

Por su parte, el valor de intercambio “es la significación que adquieren para nosotros aquellos bienes cuya posesión nos garantiza el mismo resultado bajo las mismas circunstancias, pero de forma indirecta” (Menger, 1871, p. 176). Para ilustrar estas definiciones, Menger precisa el siguiente ejemplo

Para un aislado cazador de pieles, la piel de un oso abatido sólo tiene valor en el caso de que si no dispusiera de ella tendría que renunciar a la satisfacción de alguna necesidad. Pero una vez que nuestro cazador entabla relaciones comerciales de intercambio, la piel tiene valor incluso en el caso de que no la necesite directamente. La diferencia entre ambos casos—una diferencia que no afecta para nada a la esencia del fenómeno del valor en general—consiste sólo en que en el primero, nuestro cazador se vería expuesto a las inclemencias del tiempo obtendría que renunciar a la satisfacción de alguna otra necesidad que puede ser directamente cubierta por la piel en cuestión, mientras que en el segundo tendría que renunciar a la satisfacción de necesidades que habría podido alcanzar a través de aquellos bienes de los que podría disponer indirectamente (por el rodeo del intercambio) mediante la posesión de la piel. (Menger, 1871, p. 200)

Conviene puntualizar entonces que en el ejemplo descrito, la piel del oso puede tener tanto valor de uso (necesidades directas) como valor de intercambio (necesidades indirectas). De esta manera, en función del significado que la piel tiene en la satisfacción directa o indirecta de las necesidades futuras del cazador, éste tomará la decisión de usarla para cubrir necesidades propias de vestido, o realizará intercambios comerciales que le permitan, mediante el dinero (o bien equivalente) obtenido por la piel, satisfacer requerimientos indirectos.

A la luz de esta teoría se puede aseverar que el empleo del valor de uso o valor de intercambio, estará sujeto a la intención con que se posean los bienes económicos. Incluso, un bien puede tener asociado un valor de uso y por disminución en la satisfacción de necesidades directas puede ocurrir un desplazamiento al empleo del valor de intercambio. Este fenómeno es denominado por Menger (1871, p. 203) como el “cambio del centro de gravedad económico del valor de los bienes”.

De allí que para algunos especialistas “la aplicación práctica de la NIC 36 sigue presentando un reto para las entidades, que han destacado múltiples problemas a raíz de las incertidumbres económicas que se viven en los últimos años” (Jónsdottir, 2012, p. 1).

En este orden de ideas, el Consejo Técnico de la Contaduría Pública en Colombia (CTCP, 2012) expresa que es una preocupación visible de las NIIF garantizar que el valor contable de los activos no exceda su valor recuperable.

Al asociar los conceptos de valor de uso y valor de intercambio propuestos por Menger (1871) con los enunciados de valor de uso y valor razonable menos los costos de venta que presenta la NIC 36 (2015), surgen las siguientes similitudes:

El valor de uso expuesto por Menger (1871) se basa en la satisfacción directa de las necesidades futuras, obviando la posibilidad de comercializar el bien. Por su parte, el valor de uso expuesto en la NIC 36 (2015) es construido a partir de supuestos internos, relacionados con el uso directo del activo que permita la generación de flujos futuros de efectivo, contribuyendo con la producción de la renta. En ambos casos, el valor de uso de un activo está vinculado con los beneficios económicos futuros que pueden resultar de su utilización directa. Por lo que se infiere que en las dos definiciones existe un punto de acuerdo, el cual se precisa en el hecho de que la intensión del propietario del bien es mantenerlo para satisfacer sus necesidades de producción y no venderlo a un tercero con fines comerciales en el momento presente.

El valor de intercambio propuesto por Menger (1871), hace referencia al importe que se obtendría por vender un bien, recibiendo a cambio beneficios que permitirán cubrir necesidades que el propio bien no está en capacidad de satisfacer. Similarmente, la NIC 36 (2015) plantea que el valor razonable menos los costos de venta equivalen a los recursos económicos netos que una entidad percibiría por la venta de un activo. Se deduce que la esencia del valor razonable (intercambio) expresa valores de venta, bajo un enfoque de valores de salida. A pesar de que Menger (1871) no específica la deducción de los costos de venta sobre el valor de intercambio, se infiere que implícitamente el costo de disposición está asociado con el valor que el agente económico asigna al bien al momento de intercambiarlo.

Como consecuencia de lo anterior, el estudio plantea que basados en la finalidad con que los activos hayan sido adquiridos por la entidad se determine el importe recuperable solo con el valor de uso o con el valor rozable, es decir si un activo fue adquirido para el uso de la entidad su importe recuperable debe ser mediante valor de uso y no mediante valor razonable por haber sido el mayor, a no ser que la entidad tome la decisión de vender el activo que en palabras de Menger (1871, p. 203) se conoce como el “cambio del centro de gravedad económico del valor de los bienes” y viceversa.

De esta manera, la incorporación del modelo de deterioro del valor de los activos puede alcanzar su objetivo central: que los activos de la entidad no estén contabilizados por encima de su importe recuperable, y con ello garantizar el cumplimiento de características fundamentales en la preparación, presentación de los estados financieros, como son la comparabilidad, relevancia y representación fiel.

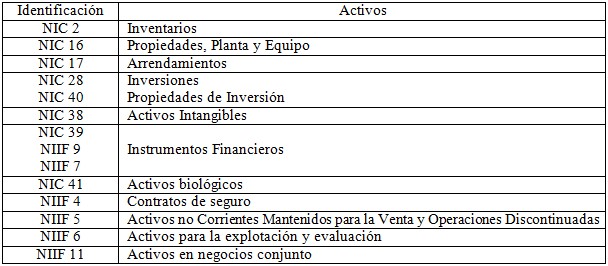

Y mediante esta nueva concepción la NIC 36 no limitaría su alcance solo a activos de propiedades, planta y equipo, arrendamientos, inversiones en asociadas y negocios conjuntos, activos intangibles, entre otros, sino que tendría la capacidad de que los activos sujetos a deterioro del valor tales como se puntualiza en la tabla 2 estén bajo el alcance de la misma NIC 36, y con ello el deterioro del valor de activos no sería normado por normas distintas a la NIC 36, como ocurre en la actualidad en la práctica contable.

TABLA 2 Activos que se encontrarían bajo el alcance de la NIC 36 deterioro del valor a partir de la nueva concepción

Fuente: elaboración propia a partir de la NIC 36 (2015).

Bajo esta concepción el importe recuperable de un activo se determinará a partir de su valor razonable menos los costos, solo cuando el activo de la entidad sea para la venta. Y en caso que la gerencia tome una decisión de inversión, es decir de compra de nuevos activos o utilizar ese activo con fines de ampliar la producción, el importe recuperable de este activo estuviese medido por su valor de uso y no por valor razonable menos costos de venta.

De igual forma, el importe recuperable de un activo se determinará a partir de su valor de uso, siempre y cuando, la gerencia haya adquirido el activo para su uso. Y en caso que la gerencia tome la decisión de enajenar o sustituir los activos de la entidad por otros activos, el importe recuperable de estos activos estuviesen medidos por su valor razonable menos los costos de disposición y no por su valor de uso.

Por último, la medición del importe recuperable de un activo que sea operativo por su valor de uso, contribuye con la predicción de los resultados futuros, en virtud de la entidad que no tiene la intención de vender el activo. El rendimiento económico producido por el activo se vincula directamente con su uso. De todas formas, los flujos de efectivo que derivan en el valor de uso, contienen el importe que se espera recibir por el activo al final de su vida útil. De la misma manera, el valor de uso de un activo empleado en la producción de la renta, sirve para confirmar que los supuestos iniciales de la gerencia están acordes con la ocurrencia real de los ingresos y egresos del activo.

Conclusión

Este estudio identifica que el espíritu de la NIC 36 se enmarca dentro del principio de prudencia por buscar controlar que los activos de la entidad no se encuentren sobrevalorados con respecto al importe que se pueda recuperar como consecuencia del uso o la venta del mismo. Sin embargo, este propósito de la NIC 36 (2015) se pone en riesgo por la metodología empleada en la determinación del importe recuperable.

La NIC 36 establece que el importe recuperable es el mayor valor entre el valor de uso y el valor razonable menos los costos de venta, esto demuestra que la NIC 36 utiliza de forma indistinta la base de medición del valor de uso y el valor razonable menos los costos de venta, aun cuando ambos criterios discrepan en su naturaleza. Ya que los factores que se utilizan en la determinan el valor razonable están asociados con variables externas de información, mientras los factores asociados con la determinación del valor de uso están asociados con las fuentes internas de la entidad que reporta hace del activo para determinar su valor de uso.

En aras de garantizar la calidad de información contable, los resultados del presente estudio demuestran la necesidad de que el importe recuperable de un activo sea determinado solo mediante valor de uso o mediante su valor razonable menos los costos de venta, esto con base al propósito que sean gestionados los activos dentro de la entidad que reporta. Tal hecho permitirá que los activos sujetos a deterioro se puedan encontrar bajo en alcance de la NIC 36 y no se encuentren bajo el alcance de otras normas.

Otra importante inconsistencia hallada en este estudio es el pleonasmo que comete la norma al referirse al deterioro del valor como las pérdidas por deterioro del valor de activos, evidenciándose que la norma trata de forma indistinta los conceptos deterioro y pérdida aun cuando en su esencia estos conceptos son disímiles, ya que el deterioro hace referencia a el desgaste de algo por el uso continuo, mientras el termino pérdida hace referencia a la carencia, privación de lo que se poseía, es decir a la inexistencia o desaparición de algo. En este contexto, se precisa que no es lo mismo que algo se deteriore, que algo se pierda, así como no es lo mismo el deterioro de un bien, que la pérdida de un bien.

Para vislumbrar el por qué se utilizó la teoría subjetiva del valor de Carl Menger se explicó que cuando a los términos deterioro y pérdida se les incorpora el concepto de valor cobran un sentido similar, dado que al referirnos al deterioro del valor de un bien y a la pérdida del valor de un bien, se entiende como una disminución del valor de dicho bien y no como la desaparición del mismo.

Sin embargo, es ineludible precisar que la NIC 36 no hace referencia a la pérdida del valor de activos como tal, términos asociados directamente con el deterioro del valor de activos, sino que la norma hace referencia a las pérdidas por deterioro del valor de activos como ya se precisó, lo que crea una mayor confusión en su distinción, puesto que por el desconocimiento de la naturaleza, esencia, origen y evolución del deterioro del valor se siguen cometiendo errores, ya que cuando nos referimos a la existencia del deterioro del valor de un activo se sobreentiende que su resultado es disminución o pérdida en su valor.