Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkIngeniería y Universidad

versão impressa ISSN 0123-2126

Ing. Univ. vol.16 no.2 Bogotá jul./dez. 2012

Uso de simulaciones para la valoración de riesgos en mercados de electricidad1

Using Simulations for Risk Assessment in Electricity Markets2

Usando simulações para avaliação dos riscos nos mercados da electricidade3

Diego Vernando Navas4

Carlos Arturo Lozano-Moncada5

Diego Vernando Manotas-Duque6

1Este artículo se deriva del proyecto de investigación Desarrollo e implementación de una herramienta para el análisis de riesgos financieros asociados a mercados de electricidad competitivos, financiado por la Vicerrectoría de Investigaciones de la Universidad del Valle, el código 2505.

2Submitted orí: March 22,2011. Accepted orí: March 30,2012.Thisarticle is derived from the research project Development and Implementation of an Analytical Tool to Assess Financial Risk Associated to Competitive Electricity Markets,finanted under the code 2505 by the Research Vice-rectory of Universidad del Valle, Cali, Colombia.

3Data de recebimento: 22 de março de 2011. Data de aceite: 30 de março de 2012. Este artigo deriva se do projeto de pesquisa Desenvolvimento e implementado de uma ferramenta para análise de riscos financeiros associados com mercadosde eletricidade competitivos, financiado pela Vice-reitoria de pesquisa da Universidade do Valle, código 2505.

4Tecnólogo en electrónica, Universidad del Valle, Cali, Colombia. Ingeniero electricista, Universidad del Valle. Magíster en Ingeniería, énfasis en Ingeniería Eléctrica, Universidad del Valle. Profesor auxiliar, Universidad del Valle. Cali, Colombia. Correo electrónico: diego.navas@correounivalle.edu.co.

5Ingeniero electricista, Universidad del Valle, Cali, Colombia. Magíster en Sistemas de Generación de Energía Eléctrica, Universidad del Valle. Doctor of Philosophy of University of Strathclyde, Glasgow, Escocia. Profesor Asociado Universidad del Valle. Cali, Colombia. Correo electrónico: carlos.a.lozano@correounivalle.edu.co.

6Ingeniero industrial, Universidad del Valle, Cali, Colombia. Especialista en Finanzas, Universidad del Valle. Magíster en Gestión Financiera, Universidad de Chile, Santiago, Chile. Estudiante del Doctorado en Ingeniería, énfasis en Ingeniería Eléctrica y Electrónica, Universidad del Valle. Profesor Asociado, Universidad del Valle. Cali, Colombia. Correo electrónico: diego.manotas@correounivalle.edu.co.

Fecha de recepción: 22 de marzo de 2011. Fecha de aceptación: 30 de marzo de 2012.

Resumen

En el presente trabajo, a partir de los resultados obtenidos mediante una herramienta computacional diseñada y desarrollada sobre una hoja electrónica de libre distribución, se aplican técnicas de gestión de riesgo para identificar, valorar y controlar los riesgos financieros asociados a la participación en un mercado de electricidad como el colombiano. Este trabajo se desarrolla en dos etapas. En la primera, se definen los modelos de simulación (empleando la simulación Monte Carlo) para dos de los agentes participantes en este mercado (generadores y comercializadores), teniendo como función objetivo sus márgenes de utilidad. En la segunda, se desarrolla una herramienta computacional basada en una hoja de cálculo para simular la utilidad marginal de estos agentes. Los resultados muestran la herramienta de simulación como un camino viable para la estimación de posibles pérdidas o ganancias (márgenes de utilidad) de los agentes, según su grado de aversión al riesgo.

Palabras clave: Mercados de electricidad, gestión de riesgo, simulación, Monte Carlo.

Abstract

In this work, based on the results of a computational tool designed and developed on a free use spreadsheet, risk management techniques are applied to identify, assess and control the financial risks associated with participation in an electricity market such as the Colombian one. This project takes place in two stages. In the first stage, the simulation model was defined (using Monte Carlo simulation) for two of the actors in the market (generators and traders); using their profit margins as the objective function. In the second stage, a computational tool implemented in a spreadsheet was used to simulate the marginal benefit of these agents. The results show that the simulation tool can be used to estimate losses or benefits (profit margins) of agents according to their degree of risk aversion.

Key words: Electricity markets, risk management, simulation, Monte Carlo.

Resumo

No presente trabalho, baseado nos resultados de uma ferramenta computacional projetado e desenvolvido em uma planilha de uso livre, aplicar técnicas de gerenciamento de risco para identificar, avaliar e controlar os riscos financeiros associados com a participação em um mercado da electricidade como a nossa. Esse trabalho ocorre em duas etapas. No primeiro, a definição dos modelos de simulação (usando simulação de Monte Carlo) para dois dos intervenientes neste mercado (produtores e comerciantes) como uma função de objectivos e tendo as suas margens de lucro. No segundo, nós desenvolvemos uma ferramenta computacional baseada em uma planilha para simular a utilidade marginal destes agentes. Os resultados mostram o desenvolvimento como um caminho viável para estimar as perdas potenciais ou ganhos (margens de lucro) dos agentes de acordo com seu grau de aversão ao risco.

Palavras-châve: Mercados de eletricidade, gestão de riscos, simulação Monte Carlo.

Introducción

En los últimos años, los mercados de electricidad han ido evolucionando hacia la desregulación (Reyes Cisneros, 2009; Rudnick et al., 2002), imponiendo un ambiente en el que la energía eléctrica es un producto que puede ser comercializado independientemente de la forma como se realice su despacho físico.

A partir de 1994, el sector eléctrico colombiano creó un mercado de electricidad con elementos de competencia para mejorar la calidad de la prestación de energía eléctrica a precios más eficientes. En este marco de referencia, se estimuló la participación de cuatro tipos de agentes: generadores, transportadores, distribuidores y comercializadores (Vargas et al., 2001). De estos agentes, dos tienen características de competencia: los generadores y los comercializadores; la transmisión y la distribución, debido a sus economías de escala, son monopolios naturales. Sin embargo, para que esta competencia sea efectiva, los participantes del mercado deben definir estrategias para tomar decisiones que se traduzcan en la optimización de sus ingresos, las cuales deben estar basadas en criterios validables. Aquí, la dificultad radica en las características de la electricidad como bien: no es económicamente almacenable, presenta variabilidad de la demanda y dependencia climatológica, entre otras (Kuong, 2004). Lo anterior, representa varios desafíos para los participantes del mercado, quienes deben reducir los riesgos financieros.

Alrededor del tema se ha publicado un gran número de trabajos, en los cuales se efectúan diversas aproximaciones a la valoración del riesgo financiero presente en la generación y la comercialización de electricidad. Deng (1999) utilizó instrumentos derivados de la valoración del riesgo financiero presente en la actividad de generación y comercialización. Singh (2001) presentó una valoración del riesgo financiero en generación, considerando como factores de riesgo el precio de la electricidad y el costo del combustible. Chung et al. (2003) mostraron la aplicación de técnicas de medición de riesgo financiero aplicables en el proceso de compra-venta de energía entre dos agentes de la cadena. La medición tuvo en cuenta la volatilidad de corto plazo de los precios de la electricidad y la aplicación de teoría de opciones. Das y Wollenberg (2005) determinaron el nivel de exposición financiera de las compañías de generación, para lo cual utilizaron la medición del valor en riesgo considerando un nivel de confianza del 98%. Wang et al. (2005) utilizaron elementos de la teoría de portafolio con el fin de encontrar la frontera eficiente para un productor de electricidad adverso al riesgo. Wu et al. (2008) consideraron un modelo de optimización de la operación de generador hidroeléctrico teniendo en cuenta el nivel de aversión al riesgo de los inversionistas. Polak et al. (2010) desarrollaron un modelo de evaluación de riesgo financiero que considera la posibilidad de incorporar valores extremos asociados a factores críticos de riesgo, como precios de energía. En Gõkgõz y Atmaca (2012) y en Makajic et al. (2011) se pueden encontrar aplicaciones de valoración del riesgo financiero para la conformación de portafolios de activos de generación eléctrica.

En el presente artículo se propone un modelo basado en simulación de Monte Carlo para el análisis de la utilidad marginal en días consecutivos, para agentes tanto generadores como comercializadores. Los resultados obtenidos permiten analizar el riesgo inherente en las posiciones de los dos tipos de agente mediante el uso de valor en riesgo. En este caso, las mediciones de riesgo se plantean sobre el comportamiento de la utilidad de un día respecto al anterior. Adicionalmente, se determina la probabilidad de que la utilidad marginal en días consecutivos sea positiva o negativa. La aplicación desarrollada para la estimación de riesgo se implementó en la plataforma de software libre Open Office®.

1. Metodología

La función objetivo del modelo desarrollado es la utilidad marginal entre dos días consecutivos que puede llegar a tener un agente (generador o comerciali-zador), tomando en cuenta las fluctuaciones presentes en los precios del MWh en la bolsa de energía, las variaciones de la demanda y la utilidad marginal obtenida en el día. Partiendo del conocimiento de estos tres valores y de otros, se obtendrá un número n de utilidades (definidas por el agente) para el día de mañana, que podrán ser comparadas con la utilidad de hoy (valor de referencia), para así determinar la máxima variación probable en la utilidad del día de mañana. Estos datos, junto con los indicadores estadísticos, permitirán al agente conocer su exposición al riesgo para el día de mañana y tomar las respectivas precauciones.

1.1. Caso generador

En el caso del generador, la utilidad del día es función del precio marginal del sistema, de su costo de producción marginal y de la potencia que pueda suministrar hora a hora. Sean PMS1, PMS2,..., PMSn, los posibles precios marginales del sistema conocidos por cada generador para el día de mañana. Para cada hora i se ha definido la utilidad Ui para un precio PMSi como su margen bruto obtenido al final del día i. Entonces tenemos:

Donde:

Ui: Utilidad para el día

PMS : precio marginal del sistema para la hora i [$/MWh]

Cp : costo de producción (marginal) para la hora i [$]

Paten : potencia atendida por el generador para la hora i [MWh]

n: número total de periodos, máximo 24

Es usual que los generadores conozcan el pronóstico del PMS a partir de la definición de un intervalo de confianza y, por ello, se espera que al agente se le otorgue una participación en el mercado para una hora determinada luego de realizada la subasta de precio uniforme. A pesar de ello, en un caso dado, el generador puede no salir adjudicado con la totalidad de potencia disponible para una hora i del día i. El costo de producción marginal Cpi de (1) está relacionado con los costos totales de un generador para producir cada MW ofertado. Por otro lado, los costos variables de la generación en el momento de la oferta son función de la potencia despachada, es decir, de la demanda que un generador pueda llegar a atender. Lo anterior puede visualizarse matemáticamente así:

Cpt = Cf + Cv (Paten) (2)

Donde:

Cpi: costo de producción (marginal) para la hora i [$]

Cf: costos fijos del generador [$]

Cv. (Paten): costos variables del generador para la hora i [$/MWh]

Partiendo del conocimiento del pronóstico del PMS y el costo de producción marginal Cpi asociado al generador, es posible determinar si el generador tendrá ganancias o pérdidas al ofertar en una hora determinada del día. Este es un indicador importante, puesto que para el generador representa su participación dentro del despacho diario, ya que si la diferencia entre ambos valores es mayor que cero, el generador estaría dispuesto a ofertar y recibiría ingresos, mientras que en el caso contrario, el generador no ofertaría y perdería el valor correspondiente a sus costos fijos Cf.

La utilidad obtenida es la diferencia entre la utilidad para el día i+1 (ecuaciones 1 y 2) y la utilidad del día (dato conocido) a partir de (3).

Um¡ = Ui+1 - Ui (3)

Donde:

Um: utilidad marginal para el día k con respecto al día de hoy [$]

Ui+1: utilidad para el día i + Día siguiente [$]

Ui : utilidad para el día i. Hoy [$]

1.2. Caso comercializador

Las utilidades de un comercializador son función del precio marginal del sistema, de sus costos operacionales, de la demanda y del tipo de contrato firmado. El tipo de contrato es fundamental para el análisis de ingresos y costos de este agente, pues, en caso de existir, su utilidad dependerá de las condiciones del contrato. Con los contratos, el comercializador garantiza unos ingresos y en algunos casos puede verse beneficiado (excedentes negociados a precio de bolsa), mientras que en otros tendrá que exponerse en bolsa a las altas volatilidades en el precio (cuando existe un faltante), por lo cual puede tanto ganar como perder. Para el presente trabajo fueron considerados contratos del tipo "pague lo contratado" y "pague lo demandado".

Sean PMS1, PMS2, PMSn los posibles precios marginales del sistema conocidos por cada comercializador para el siguiente día y sean Q , Q2, ..., Qn los posibles consumos dados por los usuarios para las n horas del día. Entonces, el agente tendrá ingresos reflejados en (4): Q>MWcontratos , y en (5): Q>MWcontratos.

Donde:

I : ingresos para el día i [$]

Qi: consumo de los usuarios para la hora i [MWh]

Pventa: precio pactado con el usuario para la venta de energía (por franjas) [$/Mwh]

MWcontratos : cantidad de energía pactada en contratos con un agente generador [MWh]

PMSi : precio marginal del sistema para la hora i [$/MWh]

Los ingresos provienen de los acuerdos bilaterales con los usuarios que resultan del consumo multiplicado por Pventa. El factor adicional en (6) representa un excedente de energía por parte del comercializador que se le paga a precio de bolsa.

El comercializador incurrirá en costos cuando tenga que enfrentarse al mercado spot, es decir, cuando el consumo de sus usuarios (demanda) sea superior a la energía pactada a través de un contrato. En este caso, el agente debe de comprar ese faltante en el mercado spot y los costos se ven reflejados en (6) o en (7), según sea el caso.

Donde:

Ci : costos para el día i [$]

Qi: consumo de los usuarios para la hora i [MWh]

Ccontrato : costo asociado al contrato pactado con el generador para la compra de energía (por franjas) [$/MWh]

MWcontrato : cantidad de energía pactada en contratos con un agente generador contratos [MWh]

PMSi : precio marginal del sistema para la hora i [$/MWh]

Co : costos operacionales del comercializador [$]

Los costos de operación Co para un comercializador tienen el mismo significado que los costos de producción Cp para un generador. En cada i se ha definido la utilidad U. para un precio PMS. y un consumo Q. como su margen bruto obtenido a la culminación de un día .

La utilidad de interés, es decir, la comparada con respecto a la de hoy, se calcula de igual manera que en (3).

1.3. Implementación de la herramienta

El primer paso en la implementación de la herramienta es la definición de las variables de entrada del modelo. Para el caso del generador será una: el PMS. En (1), todos los parámetros, excepto el PMS, son valores fijos y conocidos, por lo que a la variable prec o se le asigna una distribución de probabilidad. Este último ajuste es un aspecto clave para la aplicación exitosa de la simulación. La distribución para este caso es la triangular, que solo necesita contar con expectativas acerca de tres valores: el mínimo probable, el más probable y el máximo probable. Este tipo de distribución es muy útil cuando se quieren confrontar pronósticos de varios expertos sobre una determinada variable (Jhonson, 1997). Además, la distribución triangular presenta la ventaja de que puede ser caracterizada mediante indicadores estadístico, como percentiles y alguna medida de tendencia central.

La información para la variable "precios" puede obtenerse de los mercados futuros. Además, con las series históricas de precios y otra información del mercado, se pueden estimar los valores extremos posibles. Mediante la técnica de Monte Carlo, se obtienen simulaciones de la variable aleatoria precio (PMS). El cálculo se hace mediante iteraciones a partir de un muestreo estadísticamente significativo para la variable U . de utilidades para cada precio PMS .. Repitiendo el ejercicio de simulación para los n precios se obtienen para cada precio PMS. (4 < i < n), estimadores de su retorno esperado y de su riesgo. Entonces, si PMS. > Cv. para una hora i del día i, el generador realiza su oferta (precio y cantidad) y saldrá adjudicado total o parcialmente; en caso de no salir adjudicado, el generador simplemente no oferta a dicha hora y pierde sus costos fijos Cf.

Se tienen como resultados los diferentes escenarios que consideran los casos en que el generador no sale despachado con la totalidad de potencia a cierta hora, lo que permite conocer distintas utilidades marginales asociadas a las posibles situaciones presentadas dadas las variaciones en el precio del mercado spot.

Para el caso del comercializador, se tienen dos variables aleatorias. La primera de ellas sigue siendo el PMS y la otra es el consumo Q. En (8) todos los parámetros, excepto el precio (PMS) y el consumo (Q) son valores fijos y conocidos, asociados con una distribución de probabilidad. Igual que para el generador, el precio sigue siendo ajustado mediante una distribución triangular; el consumo se ajusta a una distribución uniforme con dos valores: el mínimo y el máximo probable.

Mediante un método de muestreo aleatorio se obtienen simulaciones tanto de la variable aleatoria precio (PMS) como del consumo (Q). Se calcula (8) iterando, y así se obtiene un muestreo estadísticamente significativo para la variable U. de utilidades para cada precio PMS y consumo Q . Repitiendo el ejercicio de simulación para los n valores deseados, se obtienen estimadores de su retorno esperado y riesgo.

Conociendo el consumo, el comercializador establece la energía que se va a suministrar. Existen dos alternativas para cumplir con ese compromiso: los contratos y la bolsa; normalmente se hace una combinación de estas dos alternativas. El comercializador ha hecho acuerdos bilaterales tanto con generadores (para compra de energía) como con usuarios (para la venta de energía). El pacto con generadores se hace por un precio (costo) y una cantidad cuyos valores pueden variar para cada una de las horas del día. El costo se modela por franjas y se asume que la energía pactada para cada hora tiene el mismo valor. En los acuerdos con los usuarios tan solo se conoce el precio de venta de la energía, mientras que el consumo (cantidad requerida) es aleatorio y se modela bajo una distribución probabilística.

El comercializador conoce de antemano la energía que tiene pactada por medio de contratos con un generador. Si Q ≥ MWcontratados , para una hora i del día i , el comercializador recibe unos ingresos provenientes de sus compromisos con los usuarios e incurre en unos costos, por los compromisos adquiridos con los generadores y por la compra que podría llegar a realizar en bolsa en caso de un faltante de energía. De ocurrir lo contrario, el comercializador recibe ingresos tanto de sus usuarios como del excedente de energía que posee e incurre en costos por los compromisos adquiridos con los generadores.

Se tienen como resultado diferentes escenarios que consideran la existencia de distintos tipos de acuerdos firmados entre comercializadores y generadores. Cuando la totalidad de la energía demandada por los usuarios se cubre con contratos, se está ante un contrato "pague lo contratado", y cuando parte de la energía demandada por los usuarios se suple a través de los contratos y el resto se adquiere en el mercado spot, se está ante un contrato "pague lo demandado". Lo anterior permite al agente comercializador conocer distintas utilidades marginales asociadas a las posibles situaciones que pueden presentarse tras el pacto de contratos y variaciones en el consumo de sus usuarios (Navas, 2009).

2. Resultados e interpretación

Para ilustrar el uso de la herramienta, se considera el caso hipotético de un generador que desea evaluar los riesgos de ofertar en la subasta del día de hoy (participación en el despacho ideal). Para el caso del comercializador, se evaluará una situación similar.

Dado que las ofertas son diarias, la idea es que la utilidad marginal sea mayor. Se estudia la distribución empírica de la utilidad marginal a partir de la incertidumbre asociada a precios y demanda. Con base en los resultados obtenidos, el generador y el comercializador tendrán una serie de escenarios en los que podrán asumir diferentes posturas, según el riesgo que quieran asumir. En el desarrollo de los ejemplos, las consideraciones que se deben tener en cuenta para los datos de entrada fueron las siguientes: para el pronóstico del precio se tomaron valores que corresponden a $0,084 MWh para el valor mínimo, $0,120 MWh para el valor máximo y $0,094 MWh para el valor más probable. En el caso del comercializador, se tomaron como valores $0,087 MWh, $0,095 MWh y $0,130 MWh para las franjas baja, media y alta, respectivamente.

El número de escenarios por correr en la simulación depende de la decisión del agente. Sin embargo, se debe tener en cuenta la ley de los grandes números, que dice que cuanto mayor sea el tamaño de la muestra, mayor será el ajuste entre la distribución muestral y en la distribución teórica sobre la que se basa la muestra y que, además, la frecuencia relativa de los resultados de un cierto experimento aleatorio tiende a estabilizarse en su probabilidad, cuando el experimento se realiza muchas veces. En este caso se harán 100 iteraciones.

Dado que el consumo de los usuarios es incierto para cada hora del día, se asume para el comercializador que dicho consumo está comprendido entre 0,100 MWh y 0,300 MWh. Además, para el costo asociado al compromiso en el contrato con el generador se toman valores de $0,080 MWh, $0,090 MWh y $0,100 MWh para las franjas baja, media y alta, respectivamente.

Los costos reales de producción marginal son una información confidencial de los agentes que representa de una u otra forma sus márgenes de utilidad. Para el generador se asumió que los costos variables son de $0,090 MWh, mientras que los costos fijos son de $2.400.000. Para el comercializador se tomaron valores de $1.875.000 para los costos variables y de $1.800.000 para los fijos. Debe recordarse que estos costos variables son los ajenos a su actividad comercial (por ejemplo, pago de comisiones).

La utilidad del día de hoy es un dato conocido para cualquiera de los agentes; para el caso del generador se asumirá un valor de $12.500.000, y para el comercializador, un valor de $9.750.000. En cuanto a la potencia mínima por ofertar, se asumirá que la planta generadora posee un mínimo por restricciones técnicas, lo que hace que oferte el 30% de su capacidad total. En este caso se

consideran ocho escenarios: 30%, 40%, 50%, 60%, 70%, 80%, 90% y 100%. Para el comercializador, se asumió un valor mínimo de energía que se transa en contratos del 30% del total de la energía pactada. De igual forma, se consideran ocho escenarios diferentes: 30%, 40%, 50%, 60%, 70%, 80%, 90% y 100%.

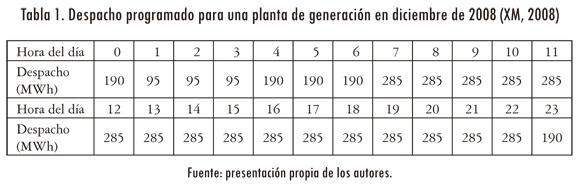

Finalmente, para el caso del generador, se ha llegado a la potencia que se va a ofertar hora a hora. Este es un aspecto que varía mucho entre generadores, pues está ligado a la capacidad de sus máquinas. Cabe aclarar que aquí solo se tienen en cuenta las capacidades que el generador tiene para ofertar en la subasta, no la comprometida con anterioridad en contratos. Se toman como valores las siguientes potencias indicadas en la tabla 1:

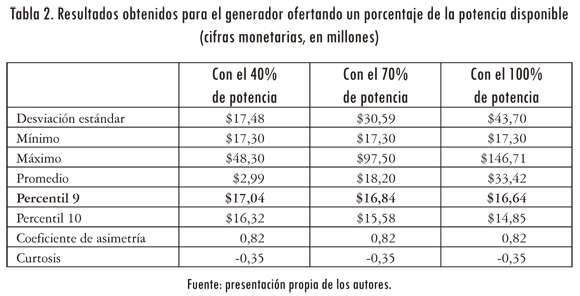

Para el generador, los resultados obtenidos de la simulación para cada uno de los porcentajes que se van a suministrar se presentan en la tabla 2. En esta se muestran varios indicadores estadísticos extraídos de la simulación en cada escenario. Estos escenarios representan posibles restricciones técnicas y ofertas a una fracción de su potencia disponible a esa hora.

Al analizar los resultados visualizados y calcular tanto la desviación estándar como el coeficiente de variación, se puede notar una alta dispersión en el conjunto de datos. Esto se debe al amplio rango de valores tomado para la variable aleatoria precio. Si se toman valores más cercanos entre sí, el conjunto de datos arrojados tenderá a ser homogéneo, pero la aproximación seguramente estará muy alejada de la realidad. Al atreverse a tomar rangos más amplios, es más probable que uno de tantos se ajuste a los valores del día siguiente.

En la tabla 2 se observa que si se define una medida de VaR a un día, para un nivel de confianza del 91% correspondiente al percentil 9, ofertando tan solo el 40% de su potencia, la máxima disminución en la utilidad probable del día de mañana será de $17.037.559,8 respecto al día de hoy, si la volatilidad de los precios se comporta de acuerdo con la incertidumbre asociada en las variables de entrada.

Si se estima la probabilidad de que la utilidad marginal sea mayor o igual que cero, se encuentra para el escenario del 40% de la potencia ofertada que la probabilidad de obtener una utilidad inferior a la del día de hoy es igual a 55%. Si se analizan los tres escenarios presentes, se podría concluir que se obtendrían mejores utilidades si se sale despachado con la totalidad de la potencia que se tiene para ofertar.

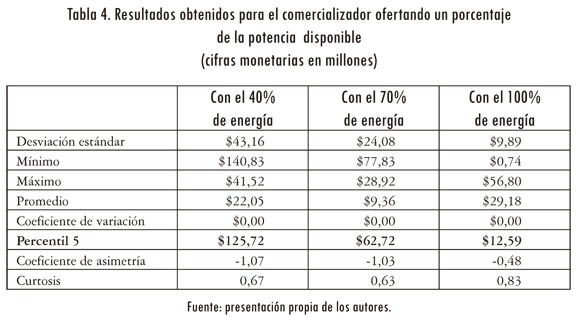

Para el comercializador, los resultados obtenidos de la simulación para cada uno de los porcentajes de energía contratada se presentan en la tabla 4. En ella se muestran varios indicadores estadísticos extraídos de la simulación en cada escenario. Estos escenarios representan los posibles contratos que el comercializador puede transar con los generadores ("pague lo contratado", "pague lo demandado"). Como en el caso del generador, se hace notable una heterogeneidad en los datos. La razón es la misma: ahora no solo se toman amplios rangos para modelar el precio en bolsa del día de mañana, sino que, además, se toma otro rango para modelar la demanda.

De la tabla 4 se observa que si se define una medida de VaR a un día para un nivel de confianza del 95%, correspondiente al percentil 5, pactando el 40% de su energía en contratos, la máxima disminución en la utilidad probable del día de mañana será de $125.723.139, si la volatilidad de los precios se comporta de acuerdo con la incertidumbre asociada en las variables de entrada.

Si se estima la probabilidad de que la utilidad marginal sea mayor o igual que cero, se encuentra para el escenario del 100% de la energía pactada que la probabilidad de obtener una utilidad inferior a la del día de hoy es del 1%. Si se analizan los tres escenarios presentes, se podría concluir que no se tendrían pérdidas, sino, por el contrario, ganancias si se pacta la totalidad de la energía en contratos, pues se tendría éxito en el 99% de las ocasiones.

3. Conclusiones

- XSe implemento un modelo para análisis de riesgo financiero usando Open Office-Calc en mercados de electricidad.

- La función de valor utilizada en el modelo fue la utilidad marginal. El propósito de utilizar esta función de valor es mejorar la posición del agente en el mercado, a partir del conocimiento de su utilidad en el día previo y los escenarios simulados de comportamiento de las variables analizadas.

- El modelo implementado se concentra fundamentalmente en la operación de corto plazo, con el fin de mejorar la confiabilidad de las estimaciones, por este motivo su alcance se limita a la operación de los agentes en sus decisiones diarias.

- Un criterio de evaluación útil en el análisis de riesgos es la definición por parte del agente de un valor referencia que se compara con los resultados obtenidos luego de la simulación. Dicho valor define el umbral de utilidad requerido por el agente y permite que conozca las posibles utilidades o pérdidas alcanzadas en los diferentes escenarios propuestos.

- Al modelo se pueden incorporar otros indicadores de riesgo para mejorar la optimización, como el valor en riesgo condicional (conditional value at risk [CVaR]), el coeficiente de Gini o la semivarianza.

Referencias

CHUNG, T. S.; ZHANG, S. H.; YU, C. W et al. Electricity market risk management using forward contracts with bilateral options. IEE Proceedings: Generation, Transmission and Distribution. 2003, vol. 150, num. 5, pp. 588-594. [ Links ]

DAS, D. y WOLLENBERG, B. F. Risk assessment of generators bidding in day-ahead market. IEEE Transactions on Power Systems. 2005, vol. 20, num. 1, pp. 416-424. [ Links ]

DENG, S. Financial methods in competitive electricity markets. California: University of California, Berkeley, 1999. [ Links ]

GÓKGÓZ, F. y ATMACA, M. E. Financial optimization in the Turkish electricity market: Markowitz's mean-variance approach. Renewable and Sustainable Energy Reviews. 2012, vol. 16, num. 1, pp. 357-368. [ Links ]

JHONSON, D. The triangular distribution as a proxy for the beta distribution in risk analysis. Journal of the Royal Statistical Society. Series D (The Statistician). 1997, vol. 46, num. 3, pp. 387-398. [ Links ]

KUONG, J. L. Estabilidad dinámica de los mercados eléctricos. Revista de la Facultad de Ciencias Económicas de la UNMSM. 2004, num. 14, pp. 115-122. [ Links ]

MAKAJIC NIKOLIC, D.;JEDNAK, S.; BENKOVIC, S. et al. Project finance risk evaluation of the electric power industry of Serbia. Energy Policy. 2011, vol. 39, num. 10, pp. 6168-6177. [ Links ]

NAVAS, D. E Análisis de indicadores de riesgo financieros en mercados de electricidad. Tesis. Universidad del Valle, 2009. [ Links ]

POLAK, G. G.; ROGERS, D. F. y SWEENEY, D. J. Risk management strategies via minimax portfolio optimization. European Journal of Operational Research. 2010, vol. 207, num. 1, p. 409-419. [ Links ]

REYES CISNEROS, M. E. La desregulación eléctrica y la utilización de instrumentos derivados para la redistribución del riesgo: Caso mexicanum [web en línea]. 2009. http://www.tesisenxarxa.net/TESIS_UPC/AVAILABLE/TDX-0708110-133220//TMERC1de1.pdf [consulta: 05-07-2010] [ Links ].

RUDNICK, H.; MASJUÁN GARCÍA, G. y POBLETE NOCE, M. Efectos de la reducción del límite de potencia de clientes libres de la ley corta: Experiencia internacional en la desregulación del mercado eléctrico. Pontificia Universidad Católica de Chile [web en línea]. 2002. http://web.ing.puc.cl/power/alumno04/Efectos_Ley_Corta/index.htm [consulta: 12-07-2010] [ Links ].

SINGH, H. Risk management for generation asset portfolios. Proceedings of the IEEE Power Engineering Society Transmission and Distribution Conference. 2001, vol. 1, p. 664. [ Links ]

VARGAS, L. D.; PALMA, R. y MOYA, O. Mercados eléctricos y bolsas de energía: aspectos críticos para su implementación en Chile. Revista Chilena de Ingeniería, 9. Chile [web en línea]. 2001. http://146.83.6.25/literatura/sistemas_potencia/aii-1-20011.PDF [consulta: 02-08-2010] [ Links ].

WANG, R.; SHANG, J. C.; ZHOU, X. Y et al. Risk assessment and management of portfolio optimization for power plants. Proceedings of the IEEE Power Engineering Society Transmission and Distribution Conference. 2005, pp. 1-5. [ Links ]

WU, L.; SHAHIDEHPOUR, M. y LI, Z. GENCO's risk-constrained hydrothermal scheduling. IEEE Transactions on Power Systems. 2008, vol. 23, num. 4, pp. 1847-1858. [ Links ]

XM. Los expertos en mercados [web en línea]. 2008 <http://www.xm.com.co/Pages/default.aspx> [consulta: 07-09-2010] [ Links ].