Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

Permalink

1. Introducción

El fenómeno de inquilinización ha sido estudiado principalmente en las grandes ciudades del mundo a partir de los aportes de Rolnik (2021), Sassen (2015), Aalbers (2016) y Fields y Uber (2014) que indican que el problema del acceso a la vivienda en alquiler es un tema mundial. Blanco et al. (2014) estudian la situación del alquiler en América Latina y el Caribe (ALC) en un documento elaborado para el Banco Interamericano de Desarrollo (BID) sobre los principales países de la región y observan que la tasa de propiedad de inmuebles tuvo su punto mayor en la década de los noventa y que luego comienza a descender. Los autores refieren que los elevados porcentajes de población propietaria están asociados a los niveles de urbanización informal1 que se han dado a lo largo del siglo XX en la región. Paralelamente al decrecimiento de propietarios, desde finales de los noventa se da un proceso de crecimiento de los hogares inquilinos que se condensan en las zonas centrales de las ciudades (por encima de las zonas periféricas). Refieren que en los centros se ha dado un proceso de consolidación y densificación urbana y que existe mayor sedimentación de la oferta de vivienda. Asimismo, aseveran que la política pública dirigida al acceso a la vivienda en alquiler debería pensarse más bien como una política social de servicio, antes que una iniciativa dirigida al régimen de tenencia propia. En este sentido, concluyen que para las "ciudades principales de más de 1 millón de habitantes, la incidencia del alquiler es más alta que ciudades más pequeñas" (Blanco et al., 2014, p. 22).

Por otro lado, la Nueva Agenda Urbana (ONU-Hábitat, 2017) tiene a la vivienda como un eje central de muchos de sus compromisos, entre los cuales resulta llamativo el punto 31 que habla de la promoción de políticas que "respalden la realización progresiva del derecho a una vivienda adecuada para todos", así como el punto 33, que establece una responsabilidad de "estimular la provisión de diversas opciones de vivienda adecuada" y su complementario punto 35, enfocado en promover la seguridad a través del reconocimiento de "la pluralidad de tipos de tenencia". A su vez, destaca que estas deben estar "ajustadas a distintos fines que tengan en cuenta la edad y el género y se adecúen al medio ambiente, prestando especial atención a la seguridad de la tenencia de la tierra en el caso de las mujeres" (ONU-Habitat, 2017, pp. 14-15).

A partir de los avances teóricos desarrollados, interesa indagar si en las ciudades intermedias, como Mendoza, se está dando también este proceso de inquilinización y en qué condiciones sociohabitacionales propias de la jerarquía urbana. Se define a las ciudades intermedias o aglomeraciones de tamaño intermedio (ATI) (Vapñarsky & Gorojovsky, 1990) desde una serie de indicadores como: la cantidad de población, el rol que ocupa la ciudad en el entramado urbano nacional-local, así como también la función, especialización y ubicación territorial. Es importante destacar que las ciudades intermedias son escalas urbanas asociadas a un potencial de desarrollo que promueven procesos de gestión territorial basados en la sustentabilidad y en una mejor calidad de vida de las personas.

Según estudios del BID, en ALC hay 73 ciudades intermedias y solo cuatro con el intervalo poblacional de hasta 1 millón de habitantes: Gran Mendoza, Gran Tucumán, Gran Salta y Mar del Plata, mientras que Gran Córdoba y Gran Rosario se ubican en el rango de 1 a 2 millones de habitantes (BID, 2015). La reducida cantidad de ciudades intermedias en estas jerarquías se debe a que en Argentina existe una configuración territorial concentrada en los nodos urbanos principales (más del 90% de la población urbana), en la que se destaca la ciudad de Buenos Aires por sobre otras ciudades del país. En este sentido, Usach y Garrido Yserte (2010) expresan que "la metrópolis de Buenos Aires es casi 8 veces mayor que la segunda ciudad del país; mientras que en México la relación es aproximadamente de 4,5 veces y en Brasil es de 1,7" (p. 19). Esto indica que existe una marcada asimetría entre ciudades del país y que se jerarquiza la metrópolis de Buenos Aires. Sin embargo, desde finales del siglo XX se observa una reducción de la brecha poblacional con otros centros urbanos como Gran Córdoba y Gran Rosario (Usach & Garrido Yserte, 2010).

Según Manzano y Velázquez (2015), la región de Cuyo es la segunda zona con mayor crecimiento de ATI y es la zona de ubicación del caso de estudio, el Área Metropolitana de Mendoza (Gran Mendoza), que desde la década del 2000 ha mejorado sus condiciones competitivas en la región y tiene aproximadamente más de 1 millón de habitantes en el 2022. Así mismo, según Bellet y Llop (2003), se podría indicar que Mendoza es un nodo metropolitano en desarrollo basado en la oferta de bienes y servicios, que tiene una ubicación estratégica dada por la comunicación internacional por la cercanía con Santiago de Chile y forma parte del corredor bioceánico.

Para indagar sobre el fenómeno de la inquilinización en la ciudad intermedia del Área Metropolitana de Mendoza, es importante reconocerla como un aglomerado de tamaño intermedio que se encuentra en proceso de expansión y crecimiento principalmente territorial (antes que demográfico), como también en un proceso de incorporación como ciudad competitiva en la esfera global. Estos dos componentes configuran un proceso de producción habitacional (principalmente operado por mercado inmobiliario) que modifica las bases para acceder a una vivienda digna.

Al igual que otros centros urbanos, en Mendoza la producción inmobiliaria se enmarca en lo que se denomina "mercantilización" de la ciudad, establecida por la valorización y conversión del suelo urbano en un negocio inmobiliario. Este es destinado a la captación de ganancias y especulación financiera, en el que la vivienda es un bien de cambio y su accesibilidad está asociada a la capacidad monetaria de cada persona/hogar. En este sentido, Rodríguez et al. exponen que "la reproducción de vida queda así supeditada a la capacidad de pago que, a su vez, depende básicamente de la inserción del trabajador en las relaciones salariales, principal fuente de recursos monetarios" (2018, p. 129). En Mendoza la informalidad laboral es de un 41,1%, compuesta por un mercado de trabajo que ofrece condiciones precarias y mal remuneradas (Instituto Nacional de Estadística y Censos [INDEC], 2021), y, con ello, una marcada desigualdad de oportunidades en el acceso a bienes básicos para la vida, tales como la vivienda digna. En este sentido, Kaztman (2018) propone que "las desigualdades de ingreso siempre inciden en el diseño de las estructuras de oportunidades de acceso al bienestar (educación, salud, vivienda, seguridad, esparcimiento, etc.)" (p. 825).

En un escenario mendocino donde se conjuga el dinamismo territorial y competitivo de una escala intermedia (que tiene el auge de la producción vitivinícola trasnacional) con una identidad turística ligada a esta actividad, pero a su vez se desarrollan altos niveles de precariedad laboral y limitadas condiciones para el acceso a la vivienda digna propia, resulta importante reconocer los niveles de vulnerabilidad sociohabitacional inquilina. La relación entre los ingresos de un hogar y la capacidad de pago del canon de un alquiler pone en evidencia la frágil situación que tienen las familias para acceder a un techo.

Por ello, se toma el concepto de vulnerabilidad residencial o sociohabitacional de los hogares inquilinos a fin de reconocer el grado de accesibilidad y garantías de permanencia de la vivienda por plazos largos. Se entiende por vulnerabilidad a la condición de las personas u hogares que tienen limitadas sus capacidades para garantizar derechos básicos como la salud, la educación o la vivienda, entre otros. A su vez, el grado de vulnerabilidad está ligado a las oportunidades que brinda (o no) la localización urbana en las ciudades. Según Kaztman, el enfoque de la vulnerabilidad se define como "un estado de los hogares que varía en relación inversa a su capacidad para controlar las fuerzas que modelan su propio destino, o para contrarrestar sus efectos sobre el bienestar" (2000, p. 278). Asimismo, para Easthope (2014),

[...] la idea de vulnerabilidad residencial en la vivienda en arriendo presenta una serie de inseguridades debido, principalmente, a la flexibilidad de la tenencia, dada por las condiciones del mercado, las políticas existentes y los elementos culturales que envuelven a este tipo de vivienda (citado en Link et al., 2019, p. 513).

Según un informe del Centro de Estudios Legales y Sociales (CELS) en conjunto con la Escuela Interdisciplinaria de Altos Estudios Sociales (IDAES, Universidad Nacional de San Martín) (2021), estudiar la vulnerabilidad inquilina involucra no solo el riesgo habitacional propiamente dicho, sino otras variables como la formalidad del contrato, el estado de la propiedad alquilada, la situación económico-financiera y la conformación familiar (si hay niños/as o personas que requieran cuidados). Por otra parte, los estudios llevados a cabo por estos organismos determinan que la vulnerabilidad inquilina, si bien es heterogénea, afecta principalmente a mujeres jefas de hogar, migrantes y a quienes tienen personas a cargo.

En este trabajo se propone como objeto de estudio analizar la realidad inquilina del Área Metropolitana de Mendoza con base en los precios de alquileres asociados a los ingresos de la población local para determinar los niveles de inquilinización y vulnerabilidad en el acceso a la vivienda en una configuración territorial urbana intermedia. Para ello, se concibe el enfoque de la vulnerabilidad inquilina como elemento clave para determinar los niveles de riesgo a los que una familia está expuesta en materia de acceso al hábitat y se estudia la vulnerabilidad inquilina en torno a su espacialización en el AMM.

2. Proceso de inquilinización en Argentina y Mendoza

Para comprender y estudiar el proceso de inquilinización en Mendoza es necesario hacer una revisión a nivel nacional, comprendiendo que las crisis habitacionales están ligadas a contextos económico-sociales y políticos que traen aparejados cambios en los modelos productivos y en los usos del suelo. Siguiendo la investigación de Nievas (2021), a partir de 1930 se dispara el crecimiento demográfico con la sustitución de importaciones y se produce una reorganización del territorio en la que emergen nuevos centros urbanos regionales en paralelo a la ocurrencia del primer golpe de Estado.

En los años sucesivos, hasta la restitución de la democracia, se observa cómo los dispositivos jurídicos y normativos en materia de política habitacional y locataria fluctúan tanto como los gobiernos, respondiendo a las fuerzas de poder imperantes en cada periodo. Puede decirse que, en general, en los gobiernos de facto impera una lógica que responde a los intereses empresarios (con mayor o menor regulación estatal), mientras que en los gobiernos democráticos se intenta fortalecer la protección de la población inquilina. Algunos hitos respecto al proceso de inquilinización suceden en 1965 con la promulgación de la Ley 16.739/65 que regula los precios de los inmuebles, además de fijar un valor máximo de alquiler en relación con los ingresos.

Destaca también la organización y lucha de los movimientos y grupos de inquilinos como la Confederación de Inquilinos y la Asociación de Locatarios que en 1973 (período militar en el marco del Gran Acuerdo Nacional), en pleno régimen de mercado vigente, reclaman respecto al congelamiento de precios, la necesidad de realizar un censo habitacional, la restricción al 15% del gasto locatario sobre el ingreso individual, la creación de un Ministerio de Vivienda y la anulación de la ley de erradicación de villas (Nievas, 2021). Ya en los gobiernos democráticos se sanciona la Ley 23.091/84 y sus modificatorias (más administrativas que sustanciales para la población inquilina) hasta 2015, cuando se sanciona el nuevo Código Civil y Comercial que incluye a la ley anterior e incorpora, a su vez, cambios en plazos de alquiler, rescisiones anticipadas y pago de impuestos, expensas y mejoras edilicias.

Esta etapa nacional se enmarca en el fenómeno de transformación social, política, económica y urbana que se da en simultáneo en la gran mayoría de los países de ALC. Tal como afirma Rolnik, desde los setenta en adelante se implementó el régimen neoliberal que

[...] comenzó con una serie de políticas que desarticularon los componentes institucionales básicos que sustentaban el orden de los estados del bienestar [...], como la desarticulación de las políticas de habitación pública y social, la desestabilización de la seguridad de la tenencia, incluso el alquiler, y la conversión de la casa en mercancía y activo financiero (2021, p. 40).

A partir del 2000, con los gobiernos de Kirchner-Fernández, si bien hay una lógica de redistribución de riquezas que reconoce derechos sociales, el foco está puesto en la movilización económica del país y quedan desregulados aspectos como el valor de suelo urbano y las dinámicas de especulación inmobiliaria que se estaban gestando, en correlación con un proceso de mercantilización de los bienes y servicios públicos que se viene dando a nivel regional desde la década de los setenta (Rodríguez et al., 2018) y que genera un recrudecimiento de las desigualdades en el territorio. Por su parte, Pírez expresa que los servicios urbanos "constituyen soportes necesarios para el funcionamiento (y la reproducción) de la aglomeración urbana" (2013, p. 46) y son convertidos en un proceso de remercantilización de las prestaciones en las que su acceso no solo se da por el área de cobertura, sino por la capacidad de pago de cada hogar. Esto, junto con las políticas habitacionales de las últimas décadas dirigidas a resolver soluciones cuantitativas, permite explicar el encarecimiento del suelo urbano y la profundización en la dificultad para acceder al hábitat.

Es importante destacar que en Mendoza en el año 2006, en la órbita del Instituto Provincial de la Vivienda (IPV), se diseñó y ejecutó el programa Inquilinos, que estuvo activo tan solo dos años. Este programa fue pensado para romper con el círculo del alquiler para hogares de ingresos medios, con capacidad de pago comprobada, pero no de ahorro, que destinaban un porcentaje importante del ingreso familiar al pago del alquiler de su vivienda. El destino del programa apuntó a que un hogar inquilino pudiera convertirse en propietario de una vivienda, más que a buscar regular la situación de inquilinato de la familia. Según extracto de un diario del momento, este programa

[...] intenta, entre otras cosas, disminuir la demanda de alquileres, con el objeto de que bajen sus precios. El rubro alquileres fue uno de los que más impactó en el índice de precios al consumidor (IPC) en lo que va del año 2006, ya que en los primeros seis meses subió 7,2 por ciento contra 4,9 de la inflación (Diario El Sol, 2006).

Resulta interesante destacar que esta iniciativa se promovió vía crédito hipotecario a partir del sistema financiero bancario (Banco Nación) que permitió la entrega de viviendas a pagar en entre 10, 15 y 30 años con una tasa fija anual del 7% y, como requisito indispensable, que su valor no fuera más del 20 al 30% del sueldo. Se ejecutaron un total de 325 viviendas destinadas a la población inquilina, pensada en formato principalmente horizontal, en licitación a empresas constructoras para edificios o complejos de dúplex. Esta operatoria, al igual que los programas del IPV ejecutados en otras etapas, tienen una serie de limitaciones y requisitos dados por la constitución de grupos familiares con hijos menores (hogar tipo), la obligación de no poseer otra vivienda y acreditar fehacientemente la situación de inquilinato. Desde entonces no ha existido otra política concreta e identificable destinada al sector inquilino por parte del ejecutivo provincial.

La Ley de Alquileres 27551/202 ha sido un avance significativo en los derechos de las personas inquilinas, sin embargo, desde su sanción en el 2020 ha provocado un gran rechazo por parte del sector inmobiliario y en parte del sector inquilino. Uno de sus mayores impactos es que puso en relevancia el tema del acceso a la vivienda de alquiler en la agenda pública, que instó a promover bases de regulación de la relación contractual y se buscó (con menos aceptación social) regular el valor del alquiler a través de medidas base comunes para todo el país.

Según Miranda y Ginestar (2022), las principales modificaciones que propone la ley marco son: el aumento del plazo de locación del inmueble que pasa de dos años a tres años, la regulación del índice de actualización anual de los precios (calculado por el índice de precios al consumidor [IPC] y la remuneración imponible promedio de los trabajadores estables [RIPTE], elaborado por el Banco Central [BCRA]). Además, se reducen los requisitos de las garantías para alquilar y se establece que el locatario no tiene a su cargo el pago de expensas comunes extraordinarias. Por otro lado, la ley prevé la creación de un Programa Nacional de Alquiler Social destinado a los sectores con menor poder adquisitivo para que puedan acceder a viviendas en alquiler con precios más bajos y asequibles. Esta última medida no ha tenido mayores avances desde su sanción. Otro de los puntos establece la obligatoriedad de declarar los contratos de locación ante la Administración Federal de Ingresos Públicos (AFIP).

Es importante destacar que, en los dos años transcurridos desde su implementación, se ha dado un largo debate sobre si la ley funciona o no, que tiene como trasfondo, y pone en evidencia, la limitada capacidad estatal para resolver el problema del acceso a la vivienda y el rol determinante del mercado en el precio y localización de las unidades habitacionales disponibles. En este sentido, Miranda y Ginestar exponen:

[...] la oferta del mercado expresa que está en baja rentabilidad (histórica) por los cambios perpetrados en los modos de habitar producto de la pandemia y el aislamiento social. También la Ley de Alquileres se ha convertido en una amenaza para aumentar las ganancias esperadas del sector inmobiliario (Miranda Gassull & Ginestar, 2022, p. 215).

A partir de marzo de 2022 se produjo en el país un debate público en el que distintos bloques partidarios presentaron 23 proyectos para modificar o derogar la ley de alquileres vigente. Desde entonces, se promovió un debate en la Comisión de Legislación General de la Cámara de Diputados del Congreso de la Nación, donde intervinieron 132 expositores provenientes de todo el país y representantes de la academia, referentes políticos, organizaciones inquilinas, el mercado inmobiliario, cámaras inmobiliarias y corredores. El resultado fue un prolongado y crítico debate en el que se plantearon dos posturas identificables: por un lado, la defensa de los derechos de los inquilinos basada en la construcción de mejores oportunidades para acceder a una vivienda digna, y, por otro, el resguardo del derecho de propiedad y garantías de la inversión realizada por propietarios, defendida por las cámaras inmobiliarias. La instancia de debate se resolvió con la aceptación de tres proyectos (devenidos en dos por votación de los diputados) que modifican o agregan artículos a la ley, pero que aún no han sido tratados durante el 2022.

3. Metodología

El diseño metodológico es de tipo inductivo-explicativo y combina técnicas de análisis documental de las fuentes primarias y secundarias, entrevistas a informantes claves y el desarrollo de procesos de medición de orden cuantitativo de la realidad inquilina local. Los datos se obtienen de la información censal y cartográfica disponible (Instituto Nacional de Estadística y Censos [INDEC], Dirección de Estadísticas e Investigaciones Económicas [DEIE] y EcoAtlas) e indicadores y datos de documentos e informes (Federación Nacional de Inquilinos, portales de corredores inmobiliarios y reportes del mercado).

Para el estudio de la vulnerabilidad en el acceso a la vivienda en alquiler se toman tres unidades de análisis: en primer lugar, la población inquilina como fuente principal, sobre la que se obtienen datos a partir de una consulta tipo cuestionario, digital y de elaboración propia. En segundo lugar, los datos censales que permiten analizar la cantidad de hogares inquilinos y el aumento porcentual entre periodos y por departamento para reconocer los niveles de inquilinización (Censo Nacional de Población, Hogares y Vivienda del 1991, 2001 y 2010). Y, por último, fuentes secundarias en relación al funcionamiento del mercado inmobiliario3 para observar la elasticidad de la oferta (en cuanto a valor del alquiler), las diferencias porcentuales entre alquiler en curso y el inicio de un nuevo alquiler, así como la cantidad de oferta (por tipo de unidad habitacional) en cada municipio.

La consulta fue de tipo cuestionario virtual utilizando como herramienta un formulario de Google Docs de 15 preguntas multidimensionales de orden cuantitativo y cualitativo sobre la situación de alquiler. Por un lado, se indaga en la situación socioeconómica, tipo de hogar, cantidad de ingresos, ubicación y localización. Por otro lado, se analiza la situación de inquilinato, tipo de vivienda, cantidad de ambientes, personas que habitan el lugar, valor de alquiler, actores intervinientes, tipo de contrato y principales dificultades experimentadas. La muestra es discreta, se dirige hacia los hogares inquilinos de la provincia de Mendoza e incorpora los alquileres formales e informales.

De la consulta, se obtienen dos resultados: la vulnerabilidad medida en asequibilidad de la vivienda por la relación entre los ingresos de los hogares mensuales y la situación de inquilinato (precio de alquiler, tipo de alquiler y localización), así como un modelo espacial elaborado con QGis sobre la redistribución de la vulnerabilidad sociohabitacional de hogares inquilinos en los diferentes distritos de los departamentos que conforman el Área Metropolitana de Mendoza.

4. Resultados

4.1. La inquilinización del Área Metropolitana de Mendoza

El Área Metropolitana de Mendoza está compuesta por las áreas urbanas de los seis departamentos cabeceras de la provincia: Capital, Godoy Cruz, Guaymallén, Las Heras, Luján de Cuyo y Maipú. Tiene más de 1 millón de habitantes y 337.258 hogares, de los cuales el 33,1% se encuentra en situación de pobreza y el 5,1% en situación de indigencia, según los datos publicados por la Encuesta Permanente de Hogares sobre Pobreza e Indigencia por regiones y aglomerados urbanos en el segundo semestre de 2021. Según la Dirección de Estadísticas e Investigaciones Económicas (DEIE), con base en la encuesta de condiciones de vida del año 2019, en Mendoza hay 5,8% de hogares en situación de hacinamiento (INDEC, 2019).

Cabe destacar que aún no están los datos actualizados del censo 2022, pero el Instituto Provincial de la Vivienda (IPV) expone un déficit total de 117.356 unidades habitacionales (2010). Estos datos son importantes ya que el sector inquilino por lo general no está incorporado en los datos de déficit, sino que se mide en el censo como población que accede a la vivienda desde el "régimen de la tenencia de la vivienda en alquiler". Esto significa que son contemplados como aquellos hogares no propietarios. En este sentido, este es uno de los grandes inconvenientes del inquilinato dado que la población queda invisibilizada en la medición de la crisis habitacional y con ello de las respuestas habitacionales por parte del Estado (ni en la producción ni en la redistribución). Según un portal digital de información local, para cubrir el déficit habitacional existente, "según las estimaciones mínimas y el promedio de entrega de las últimas dos décadas del Instituto Provincial de la Vivienda (IPV), harían falta 43 años para cubrirlo" (Diario Los Andes, 2022).

A su vez, en Mendoza la brecha entre salario y acceso a la vivienda propia es cada vez más alta. Según estimaciones propias basadas en los datos de abril de 2022, si para adquirir una vivienda se relaciona el salario mínimo vital y móvil (SMVM)4 y el valor de una vivienda nueva o comprada5, los datos promedio arrojan como resultado que para la construcción de una vivienda se necesitan entre 180 a 300 SMVM, mientras que para adquirir una vivienda propia (compra) de dos habitaciones en el AMM se necesitan entre 60 a 600 SMVM, valores que oscilan según la localización y calidad de la unidad habitacional. Por lo tanto, si el Estado como productor de viviendas resuelve con limitada capacidad el problema habitacional de vivienda nueva y los salarios están muy alejados de la posibilidad de adquirirla en el mercado inmobiliario, la posibilidad de acceder a la vivienda en alquiler deriva como la opción más accesible para gran parte de la clase trabajadora.

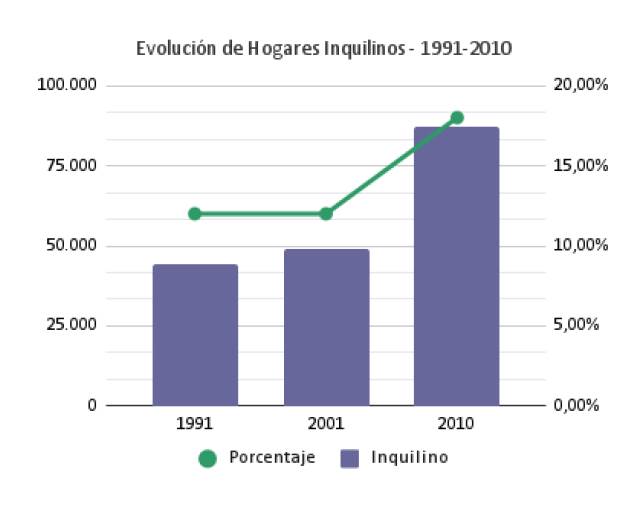

Es importante destacar que los hogares inquilinos en Mendoza representan el 18% del total provincial (Figura 1) e igualan los valores de la media nacional de población inquilina (que ronda por encima del 16%). Sin embargo, cuando se analiza el Área Metropolitana de Mendoza se observa que los seis departamentos tienen valores que superan o se aproximan a la media provincial. La evolución creciente de la población inquilina se da a partir del año 2001, como en el resto de las principales ciudades, producto de la crisis social, política y económica que enfrentó la Argentina y que desencadenó niveles altos de crisis habitacional y de pobreza urbana.

FUENTE: elaboración propia con base en los datos censales INDEC (2001 y 2010).

FIGURA 1 Evolución de los hogares inquilinos en tres décadas, 1991 al 2010

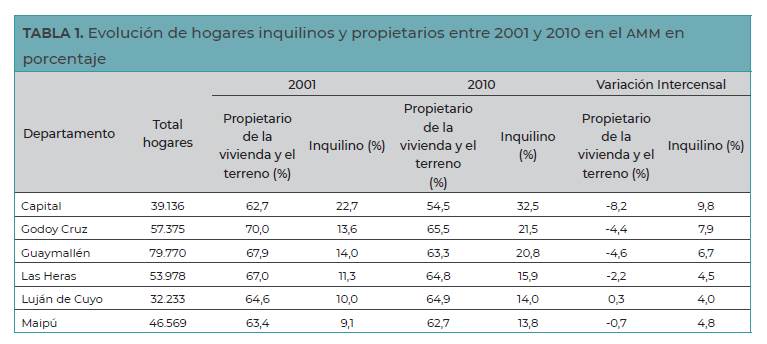

La población inquilina en el AMM es heterogénea respecto a la ubicación y distribución territorial. Se observa que el municipio de Ciudad es el departamento con mayor población locataria, coincidente con el nivel de relevancia que tiene como centro urbano de la provincia y del área metropolitana. Según los datos del censo de 2010, Ciudad de Mendoza tiene 32,5% de población en situación de alquiler, igualando a otras ciudades del país como la Ciudad Autónoma de Buenos Aires (CABA) con un 35,5%, Ushuaia con un 34% y Ciudad de Córdoba con un 27,7%, entre otras. A su vez, se observa que en este municipio creció un 10% la población inquilina entre el 2001 y el 2010, duplicando el crecimiento medio provincial. Se observa también que el aumento de inquilinos es proporcional a la disminución de la población propietaria de la vivienda y el terreno (estos datos no reflejan si se ha monopolizado el sector propietario) (Tabla 1).

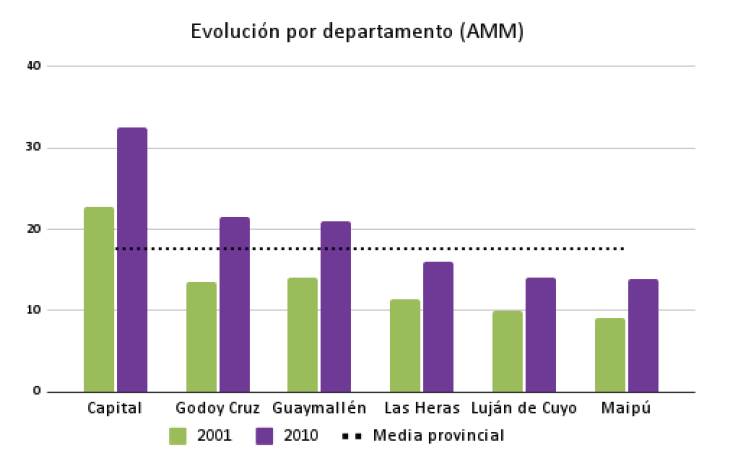

Los departamentos de Godoy Cruz y Guaymallén tienen valores similares de población inquilina, lo cual indica un total por encima del 20% con un crecimiento intercensal entre el 7 y el 8% y una disminución de la población propietaria en 4 puntos. Los departamentos de Las Heras, Luján de Cuyo y Maipú se comportan de manera similar respecto al crecimiento poblacional: entre un 4 y un 5% intercensal y con valores totales de población entre el 14 y el 16%. Este crecimiento que se observa por departamentos entre un período y otro (2001-2010) indica tendencias de cómo se va iniciando el proceso de inquilinización de manera heterogénea en cada departamento (Figura 2).

4.2 Vulnerabilidad inquilina

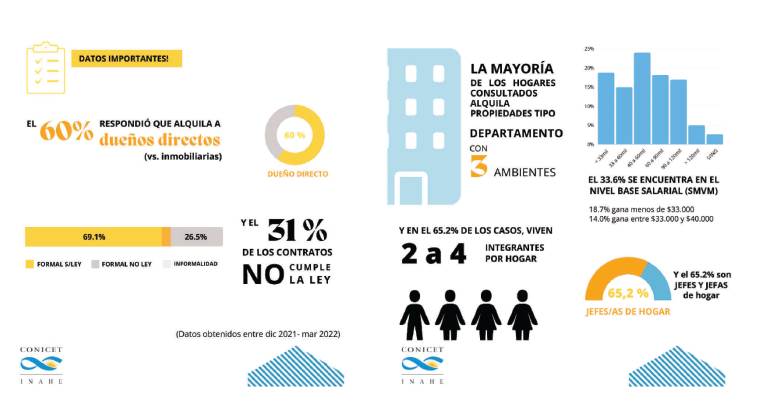

Respecto a la consulta, realizada entre los meses de diciembre de 2021 a marzo de 2022, se obtuvieron más de 480 respuestas de hogares del AMM. Se observa que el 33,6% de la muestra tiene como piso salarial los valores publicados por el INDEC sobre los salarios mínimos, vital y móvil (SMWM) de $33.0006 (USD 280). Más de la mitad de las respuestas son de mujeres de entre 26 y 35 años que manifiestan vivir en grupos de convivientes de entre dos y cuatro personas que en su gran mayoría tienen vínculos familiares. Como se define en el informe del CELS e IDAES (2021), estos grupos etarios y de género son los que se encuentran más expuestos a la vulnerabilidad inquilina.

Los resultados muestran que el tipo de propiedad más buscada son los departamentos de tres ambientes7. Un dato notorio es que casi el 80% afirmó que le costó mucho encontrar oferta de propiedades en alquiler8. Esto coincide con la caída del 43% de las propiedades ofertadas desde la sanción de la nueva Ley de Alquileres, con lo cual quedó solamente un 4% de viviendas disponibles para alquilar (información obtenida de fuentes secundarias de los portales inmobiliarios y notas periodísticas). En este sentido, es importante retomar que, según diversos autores, la caída de los precios de alquiler está vinculada al control de precios, como expresa García-Montalvo (2019):

[...] en los controles de alquileres de primera generación (los que limitan el alquiler en valor absoluto, denominados caping limits o rent ceilings), los estudios muestran una reducción de la oferta de vivienda en alquiler, un impacto negativo sobre la movilidad y una mala asignación de recursos que beneficia a unos inquilinos y perjudica a otros (p. 10).

Sin embargo, previo al control de precios por la ley, la forma de convenir el valor del alquiler era entre las partes, liberado de la oferta y la demanda, método que tampoco garantiza la asequibilidad de los hogares y queda supeditado a las capacidades de las partes para negociar.

Otro de los resultados obtenidos es el formato de alquiler, en el que predomina por dueño directo en un 60% del total de la muestra (Figura 3). Por otro lado, el 31% de los contratos no cumple la ley vigente9 y se encuentra bajo una modalidad informal de contratación.

FUENTE: elaboración propia con base en encuesta realizada entre diciembre de 2021 y marzo de 2022.

FIGURA 3 Gráficos de resultados de la consulta propia sobre inquilinos

La informalidad se da en dos formatos: por un lado, el 4,2% posee contrato, pero sin cumplimiento de la ley (sin pagar los sellados de la AFIP), y un 27,8% está bajo modalidades informales de alquiler (alquileres de palabra, préstamo de vivienda con canon establecido por el índice de contrato de locación [ILC], etc.). Sobre los hogares que declararon percibir salarios por debajo del mínimo, el 25% se da en condiciones de informalidad. Estos datos están en relación con lo que sucede en el Área Metropolitana de Buenos Aires (AMBA) (Gran Buenos Aires y Ciudad Autónoma), donde "más de la mitad de los hogares inquilinos refirió que carece de un contrato formal y alquila 'de palabra'" (CELS & IDAES, 2021, p. 6), es decir que esta población no posee acceso a algunos dispositivos y medidas que protegen a los hogares inquilinos. En el total de los casos consultados en los barrios populares de Mendoza, los contratos son bajo la modalidad informal o de palabra por dueño directo.

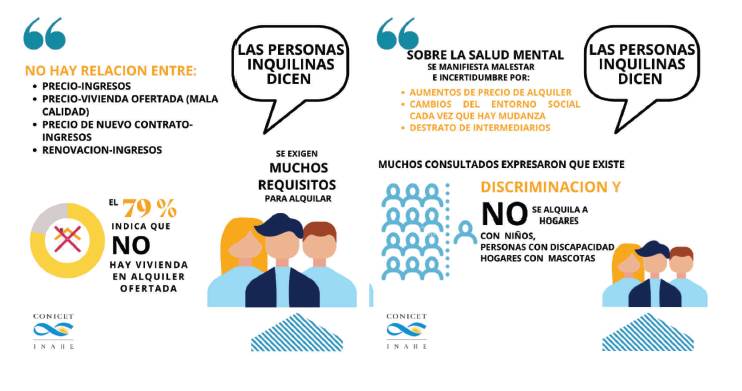

La consulta tiene una pregunta optativa, abierta y dirigida a visibilizar las experiencias o dificultades encontradas a la hora de alquilar, de la cual se obtuvieron 270 respuestas. Se manifestó, por un lado, la disconformidad ante la Ley de Alquileres, la relación entre el precio de la vivienda y los ingresos (afirmando que significa entre el 50 y el 60% de los ingresos), los precios elevados según la calidad y tipo de vivienda ofertada, como también que las viviendas en ubicaciones centrales tienen mayor valor de mercado. Además, se puso de relieve la dificultad de renovar contrato y, mucho más, los altos valores que implican iniciar un contrato nuevo. Asimismo, se indicó que la oferta del alquiler está en manos del mercado, principalmente de las inmobiliarias y dueños directos, quienes en muchos casos no cumplen con su rol de mediación o de locatario (Figura 4).

FUENTE: elaboración propia con base en encuesta realizada entre diciembre y marzo de 2022.

FIGURA 4 Resultados cualitativos de la consulta propia sobre inquilinos

Se observa que se exigen muchos requisitos sobre garantes: alrededor de 45 personas expresaron que no se alquila a hogares con niños/as o mascotas; este un impedimento frecuente. También, que las viviendas se entregan con vicios ocultos, no hay responsabilidad para los arreglos que surgen durante el contrato y muchas veces los contratos no se firman y legalizan como exige la ley. Se señala que la información para alquilar no está disponible, que para recurrir a ella se debe contactar al sector privado y que sería conveniente que exista un espacio institucional que aborde dudas y problemáticas al respecto.

Resulta llamativa la cantidad de respuestas en relación con la salud mental de las personas arrendatarias, expresadas en malestar, descontento y desesperación respecto a la incertidumbre que causan los aumentos desmedidos, el trato del dueño e inmobiliarias, la posibilidad de renovar (o no), el tener que cambiar de domicilio constantemente (que implica cambio de DNI, carnet de conducir, escuelas, actividades, etc.) (Figura 5). Esta situación se agrava para las personas con discapacidad, a quienes no les resulta fácil encontrar disponibilidad de viviendas que se adecuen a sus necesidades económicas, físicas, sociales y viscerales. Gran parte del descontento del inquilino se enfoca en la falta de un Estado activo en las respuestas habitacionales, ya que los hogares que pagan un alquiler podrían pagar un préstamo para una vivienda propia; sin embargo, expresaron que no existen planes de vivienda accesibles ni créditos financieros acordes para las personas inquilinas.

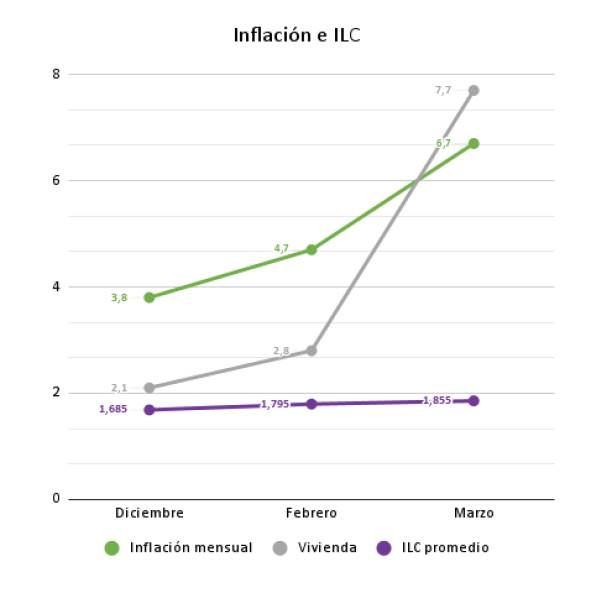

FUENTE: elaboración propia con base en datos del INDEC (2021 y 2022)

FIGURA 5 Valores de inflación, índice de precio consumidor (vivienda) e índice de contrato de locación (ILC) entre diciembre de 2021 y marzo de 2022

Los precios de los alquileres. Es importante destacar que el país se encuentra en una profunda crisis económica, con valores de inflación y precariedad laboral muy alta que afectan la calidad de vida de los hogares y este contexto repercute directamente en el análisis de los precios del arrendamiento. Uno de los puntos más discutidos de la Ley de Alquileres es que dispone de un índice de contrato de locación (ILC) que busca construir un piso máximo de aumento de los precios de los alquileres tomando dos componentes básicos: los precios de consumo (IPC, INDEC) y los valores promedios de ingresos (trabajadores formales) (RIPTE, BCRA).

Los resultados arrojan que en diciembre del 2021 los precios de alquiler cerraron con aumentos de entre el 51% al 59%, según fecha de inicio del contrato, producto de los valores de la inflación mensual (que fue de 3,8%), que indican un valor de IPC para la vivienda y los servicios urbanos del 2,1%. La inflación total del 2021 acumuló un 50,9% anual (Figura 5). En febrero del 2022 la inflación mensual fue de 4,7%, con un valor del 2,8% para la vivienda. En marzo se registran los valores de inflación más altos del siglo XXI, que indican un valor de 6,7% de variación mensual y un 7,7% en el valor de la vivienda y los servicios urbanos. Para el cierre de marzo de 2022, los valores en alquiler llegaron a los 60 puntos de aumento.

Para el análisis de los precios de los alquileres se tomaron dos unidades de análisis, los datos expresados por los consultados en el cuestionario propio y los valores ofertados por el mercado en el mes de abril 2022. Es importante destacar que hay una diferencia aproximada de 50 puntos porcentuales entre los valores indicados por los inquilinos en la consulta y los valores ofertados por el mercado. Esta diferencia se debe a que los valores indicados en la consulta refieren a precios de alquileres ya iniciados antes de marzo 2022, mientras que los valores de la oferta indican los precios de nuevo alquiler y contrato. Los aumentos del 50% son coincidentes con los valores de ILC.

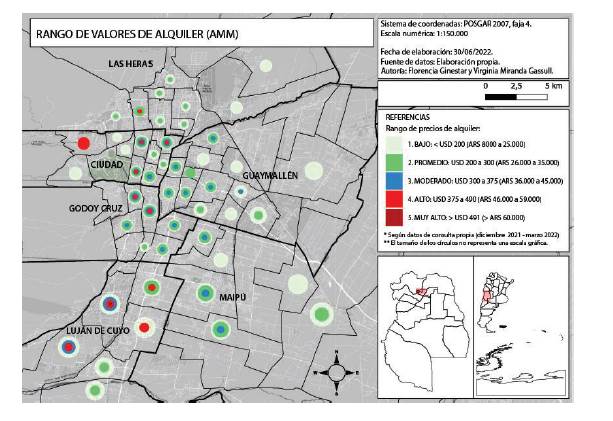

Consulta propia. La consulta arroja que el valor promedio del alquiler (en curso) está entre los $30.000 y los $35.000 (USD 300)10 en el AMM, oscilando entre los valores totales más bajos en el departamento de Las Heras y los más altos en Ciudad y Godoy Cruz. Los valores no se toman por m2, sino por unidad habitacional de tres ambientes. Para la construcción de los rangos de precios de alquileres, se tomaron como parámetro los estándares de asequibilidad en relación con los valores indicados por los hogares inquilinos en la consulta y el valor del SMVM (USD 280) para identificar qué se considera valor bajo, medio o alto de alquiler. Se tomaron cinco intervalos de ponderación: valor bajo (menor a USD 200), valor promedio (entre 200 a 300 USD), valor moderado (entre 300 a 375 USD), valor alto (375 a 490 USD) y valor muy alto para más de 491 USD.

Los resultados indican que los valores más altos de alquiler se ubican en las zonas centrales y consolidadas de los departamentos urbanos de Ciudad y Godoy Cruz. A su vez, se observa que estos departamentos tienen valores altos en las zonas limítrofes con los departamentos aledaños. Hacia el norte, el límite es con el departamento de Las Heras que tiene valores altos en las áreas coincidentes con las zonas residenciales asociadas a barrios cerrados y de oferta habitacional destinada a un segmento con poder adquisitivo alto. El área urbana pedemontana de Ciudad también indica valores altos de alquiler, coincidentes con el barrio privado Dalvian (Figura 6).

FUENTE: elaboración propia con base en consulta, diciembre de 2021 a marzo de 2022.

FIGURA 6 Mapa de los valores del alquiler en el Área Metropolitana de Mendoza

En Luján de Cuyo, zona sur del AMM, se observa que es más homogéneo el valor del alquiler y priman valores altos en zonas como Carrodilla, Chacras de Coria y Vistalba. Se puede concluir que la primera corona urbana del AMM es la que tiene los rangos de precios más altos y mayor elasticidad de oferta de precios moderados, promedio y altos.

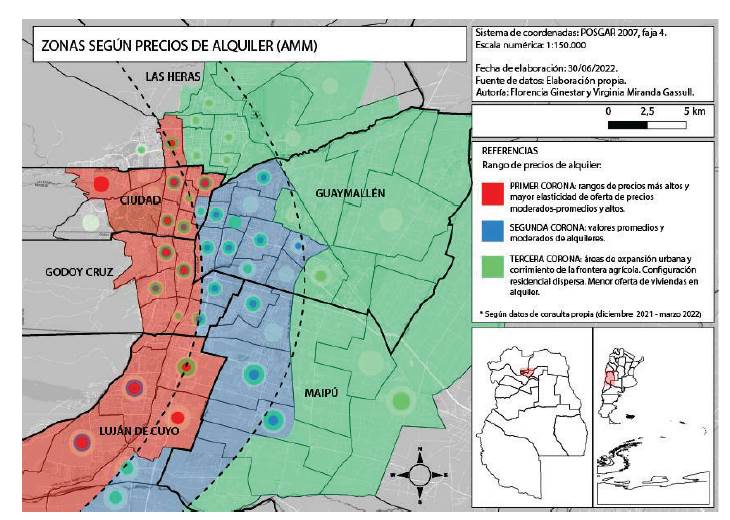

La segunda corona de precios de alquileres metropolitanos se observa en las áreas urbanas al este Godoy Cruz, zona central de Guaymallén, Las Heras y Maipú, en las que predominan valores promedio y moderados de alquileres, mientras que las áreas de expansión urbana y corrimiento de la frontera agrícola, al este de los departamentos de Guaymallén, Las Heras y Maipú, indican los valores más bajos. Se considera a esta zona como la tercera corona metropolitana asociada a una configuración residencial dispersa, en proceso de afianzamiento y con menor oferta de viviendas en alquiler (es muy bajo el nivel de oferta de unidades habitacionales en propiedad horizontal disponibles) (Figura 7).

Análisis de la oferta publicada. En contraste con los valores obtenidos de la consulta, se realiza una búsqueda de los valores de la oferta en portales digitales inmobiliarios (abril de 2022) para alquiler (nuevo) publicados en un buscador inmobiliario virtual local. Las ofertas se analizan por departamento y no por distrito, como la consulta, por la dificultad de encontrar las ubicaciones de cada propiedad.

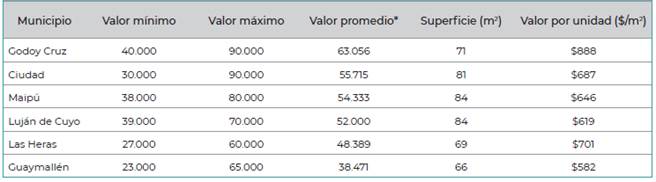

Se observa que Godoy Cruz (USD 525), Ciudad (USD 465), Maipú (USD 450) y Luján de Cuyo (USD 435) son los más caros en cuanto a valores promedio para departamentos de tres ambientes, mientras que Guaymallén (USD 320) y Las Heras (USD 405) presentan valores promedio más bajos. En coincidencia con el valor, los primeros mencionados son los que ofertan propiedades de más metros cuadrados (Tabla 2).

TABLA 2 Valores extremos y promedios de alquiler, superficie y valor por m2

* El valor promedio se obtiene de todas las ofertas publicadas a mayo de 2022 para departamentos de tres ambientes. Los valores mínimos y máximos muestran los extremos para observar la elasticidad y heterogeneidad de la oferta.

FUENTE: elaboración propia con base en el portal inmobiliario Inmoclick (abril de 2022).

Por su parte, este análisis de los portales inmobiliarios permitió caracterizar la elasticidad de la oferta por municipios, donde se observa que la cantidad de propiedades disponibles (de dos y tres ambientes) es mayor en Ciudad, Godoy Cruz y Guaymallén.

Entre los valores de contrato vigentes y la renovación o inicio de un nuevo contrato de alquiler, se observa, en la Figura 8, el incremento del valor del canon de alquiler en abril de 2022.

Fuente: elaboración propia (2022).

FIGURA 8 Incremento de valor del canon de alquiler en abril de 2022 entre contratos vigentes y contratos nuevos/renovación

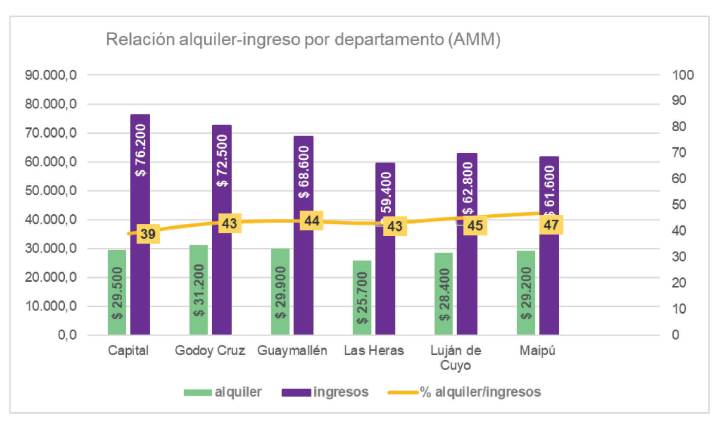

La relación ingreso-alquiler. En este contexto inflacionario, la situación del alquiler se presenta en condiciones de mucha incertidumbre y asimetría respecto a los aumentos que se perciben en los ingresos por hogar. En este sentido, los datos revelados indican que el pago del alquiler significa un esfuerzo económico importante para los hogares, ya que representa entre un 30 a un 50%11 de los salarios declarados por hogar, situación que afecta al 50% de los hogares consultados del AMM (Figura 9).

Fuente: elaboración propia con base en consulta, valores en pesos argentinos entre diciembre de 2021 y marzo de 2022.

FIGURA 9 Incidencia porcentual del alquiler en el ingreso por departamentos (AMM)

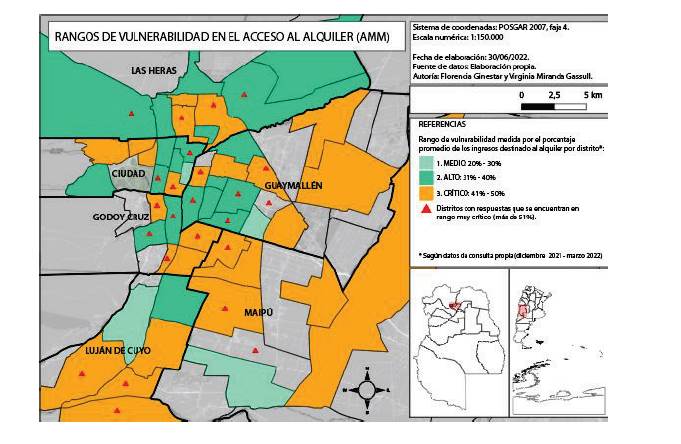

La asequibilidad es una relación entre el ingreso de los hogares y el valor del acceso a la vivienda medida como porcentaje del costo de ingresos. Haffner y Hulse (2019) estudian la asequibilidad de la vivienda a lo largo del siglo XX y XXI en regiones europeas y estadounidenses, y reconocen que la crisis global financiera del 2009 produjo cambios en las formas de concebir la asequibilidad y agudizó la crisis habitacional. Algunas de estas incorporaciones están representadas en el rol importante que ocupa hoy la financiarización de la vivienda (y la vivienda en alquiler) y con ello la metropolización y gentrificación en áreas servidas de la ciudad que promueven la in-asequibilidad de vastos sectores en las mejores ubicaciones. Esto plantea a la vivienda como un problema urbano que, además de considerar los costos del pago del alquiler, debe tener en cuenta los costos de desplazamiento, acceso a la ciudad, trabajo, etc. La Oficina Europea de Estadística (Eurostat) considera que el valor máximo para el costo de la vivienda sobre los ingresos debe ser de entre un 30 y un 40%. El Centro de Estudios Económicos Urbanos (CEEU), que desarrolla un indicador de asequibilidad de vivienda (IAV) para monitorear mensualmente el costo de la canasta básica total (CBT) y el precio promedio de los alquileres de departamentos, utiliza como parámetro que una familia no debe superar el 30% de sus ingresos mensuales para el pago de un alquiler. Para los términos de este trabajo, se dividen los rangos tomando como criterio que una familia no debe invertir más del 30% de sus ingresos en el acceso a una vivienda (sea para alquilar o para pagar una cuota hipotecaria, préstamo, etc.) para no reducir la calidad de vida y la garantía de otros derechos básicos en la reproducción de la vida. Se advierte que la mayor parte de las respuestas indican que el alquiler significa entre un 40 a un 50% de los ingresos. Si se observa la distribución territorial en el AMM, en la Figura 10, se puede concluir que la vulnerabilidad inquilina atraviesa todo el territorio urbano, es decir que no solo está asociada directamente con la ubicación, sino con el bajo nivel de ingresos de la población.

Fuente: elaboración propia con base en consulta, diciembre de 2021 a marzo de 2022.

FIGURA 10 Mapa de vulnerabilidad sociohabitacional medida sobre ingresos/alquiler

Los resultados expresan que existen niveles altos de vulnerabilidad en los hogares inquilinos en toda el área metropolitana. Por su parte, algunos inquilinos consultados refieren:

Con la nueva ley de alquiler, me sube por contrato el 50% mínimo según índice de inflación en la actualización de cada año. Mi sueldo, por supuesto, no se adecua al índice de inflación en esta provincia. Desmoralización, precarización e impotencia profesional resumen todo (Consulta a hogares inquilinos, 2022).

A partir de los datos obtenidos en la consulta propia, los valores publicados por la oferta de vivienda en alquiler y los datos publicados por el INDEC sobre la canasta básica total (CBT)12, se calcula cuál sería el sueldo mínimo que debería tener un hogar promedio de tres personas para no caer en la línea de pobreza y poder acceder a un alquiler promedio en el AMM.

LA CBT arroja que se necesitan entre 2 a 2,5 salarios (SMIVM) para cubrir los gastos de consumo (aproximadamente USD 675), mientras que para pagar un alquiler promedio de tres ambientes se calcula que se necesita 1,5 SMVM, que son aproximadamente USD 410 según la tasa oficial13. El total indica que se necesitan entre 3,5 a 4 salarios (SMVM) para poder alquilar y no ser pobre14.

En la Figura 10 se observa la vulnerabilidad inquilina según la ubicación en el AMM. Dicho análisis se obtiene de relacionar los ingresos declarados por cada hogar y el valor del alquiler expresado según la zona de ubicación distrital en cada departamento del AMM. LA construcción de rangos se realiza obteniendo el porcentaje que significa el valor del alquiler sobre los ingresos de cada hogar. Los resultados obtenidos se dividen en cuatro rangos: medio (20 al 30%), alto (31 al 40%), crítico (41 al 50%) y muy crítico (más del 51%).

Se detecta que en las zonas centrales de Ciudad, Godoy Cruz y Guaymallén el nivel de vulnerabilidad oscila entre los mejores niveles esperados (medios) y niveles muy críticos. Este fenómeno se debe a que en las áreas del microcentro y zonas centrales hay mayor elasticidad de la oferta y son los lugares mejor ubicados y elegidos a la hora de alquilar (aunque signifiquen mayor porcentaje sobre los ingresos, niveles de hacinamiento y un alto grado de vulnerabilidad). En la zona centro de Las Heras y el área limítrofe con departamentos urbanos se observa mayor grado de vulnerabilidad. EN MAipú, el centro presenta mejores condiciones que los distritos aledaños, y Luján de Cuyo presenta niveles altos de vulnerabilidad hacia la zona este. En las áreas de crecimiento urbano (3a corona del AMM) se observa que predominan valores críticos de vulnerabilidad sociohabitacional.

Es importante remarcar que Mendoza se ha convertido en el siglo XXI en una ciudad turística promovida por el mundo del vino y las villas cordilleranas, actividades que atraen la captación de inversiones trasnacionales tanto para la producción como por la oferta de servicios turísticos. En este contexto, el alquiler temporario por plataformas virtuales ha sido un boom que ha promovido que una parte de la oferta arrendataria existente (destinada al alquiler permanente) haya pasado al alquiler temporario. En un diario local se expresa: "este nicho de mercado puede llegar a presentar una rentabilidad superior al 50% anual y hasta el 100% con respecto a un alquiler tradicional" (Diario Los Andes, 2017). Cuatro años después de esta nota, el mismo diario publica, a través de los datos publicados del CEO de Alohar: "Una propiedad alquilada de manera temporal genera hasta un 500% mayor de utilidad. Además, el propietario puede contar con una disponibilidad total y uso de la propiedad cuando lo disponga [...]. Una noche se puede cobrar hasta $6500 pesos argentinos (USD 60)" (Diario Los Andes, 2022). Este fenómeno cada vez tiene mayor envergadura en el mercado del alquiler e impacta en la relación oferta-demanda, afectando a los hogares que alquilan como opción para habitar. Dicho fenómeno se continuará estudiando para próximas publicaciones.

5. Conclusiones

Las ciudades intermedias están atravesando procesos de inquilinización heterogéneos asociados a la localización, la capacidad monetaria de los hogares, las oportunidades urbanas-habitacionales y el nivel de formalidad de los acuerdos entre las partes. Asimismo, la población femenina jefa de hogar con infancias a cargo representa a los hogares predominantes que eligen el alquiler como opción para habitar y con alto grado de vulnerabilidad. Se observa, para el AMM, un crecimiento exponencial y diferencial de la población inquilina, principalmente en los departamentos cabecera como Ciudad, Godoy Cruz y Guaymallén, mostrando una tendencia similar a otras ciudades intermedias del país y metrópolis como la CABA. Los datos revelan que una de cada tres personas es (o será) inquilina en las zonas centrales del AMM. Asimismo, existe una relación simétrica entre el decrecimiento de los hogares propietarios y el crecimiento de los hogares inquilinos.

En el Área Metropolitana de Mendoza el fenómeno de inquilinización se está desarrollando bajo niveles críticos de vulnerabilidad sociohabitacional promovida por una lógica inmobiliaria que regula y define las pautas del acceso a la vivienda en alquiler. A su vez, la ausencia y omisión del Estado, tanto para garantizar pisos mínimos de derechos como respuestas habitacionales, amplían la brecha de desigualdad sociohabitacional. En este contexto, la posibilidad de acceder a la vivienda en alquiler resulta ser la opción más accesible para gran parte de la clase trabajadora.

Los datos obtenidos en la consulta realizada son alarmantes respecto a la situación inquilina y la exposición de estos hogares a la vulnerabilidad multiescalar y, en particular, en relación a los ingresos en el AMM. Hay una diferencia aproximada de 50 puntos porcentuales entre los valores de los alquileres vigentes y la renovación del alquiler o iniciación de un nuevo contrato. Sin embargo, los aumentos de salarios están por debajo de los 50 puntos. Esto indica niveles altos de incertidumbre y vulnerabilidad en el sostenimiento del alquiler para gran parte de la clase asalariada.

Es inminente que desde el Estado deben comenzar a pensarse políticas habitacionales específicas para el sector locatario ya que, como se observa en las respuestas abiertas, hoy en día no existen planes de vivienda accesibles ni créditos financieros acordes a las personas inquilinas. Si bien la legislación vigente es un avance en materia de protección de derechos, cabe mencionar que los dispositivos jurídicos en general dejan fuera a la población inquilina informal, lo cual aumenta la exposición a condiciones de vulnerabilidad (que se agravan con la presencia de niños/ as y personas que requieren cuidados). Por otro lado, es clave avanzar en propuestas que fomenten las diferentes formas de acceso y tenencia de la vivienda, haciendo hincapié en aquellas que protejan y aumenten la cantidad de unidades habitacionales disponibles para alquilar. El programa de alquiler social es un componente central de la Ley de Alquileres que debería ponerse en ejecución en los distintos niveles de gobierno. En este sentido, es importante señalar que los gobiernos locales no llevan registros de la población inquilina y la dinámica del sector de alquileres, por lo que este resulta un primer paso la sistematización y construcción de datos para diseñar operatorias municipales que atiendan las necesidades de las personas inquilinas. A su vez, se deben fomentar incentivos fiscales e impositivos para propietarios que ponen sus viviendas en alquiler, así como subsidios focalizados en la realidad económica de los hogares inquilinos más vulnerables.