Servicios Personalizados

Revista

Articulo

Español (pdf)

Español (pdf)

Articulo en XML

Articulo en XML Referencias del artículo

Referencias del artículo

Enviar articulo por email

Enviar articulo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Accesos

Accesos

Links relacionados

-

Citado por Google

Citado por Google -

Similares en

SciELO

Similares en

SciELO -

Similares en Google

Similares en Google

Compartir

Permalink

PermalinkRevista U.D.C.A Actualidad & Divulgación Científica

versión impresa ISSN 0123-4226

rev.udcaactual.divulg.cient. vol.16 no.1 Bogotá ene./jun. 2013

CIENCIAS SOCIALES Y ECONÓMICAS- Artículo Científico

EVALUACIÓN DEL IMPACTO DE LA CERTIFICACIÓN BASC EN LA PRODUCTIVIDAD DE LAS EMPRESAS DE LA CIUDAD DE BARRANQUILLA

IMPACT ASSESSMENT OF BASC CERTIFICATION IN PRODUCTIVITY OF COMMERCE COMPANIES OF THE CITY OF BARRANQUILLA

Tomás José Fontalvo Herrera1

1Doctor en Administración (c), Magíster en Administración de Empresas, Especialista en Gerencia de la Calidad y Finanzas y Sistemas, Ingeniero Industrial y Químico, Jefe de Departamento de Organización Industrial de la Facultad de Ciencias Económicas y del programa de Administración Industrial de la Universidad de Cartagena. e-mail: tfontalvoh@unicartagena.edu.co

Rev. U.D.C.A Act. & Div. Cient. 16(1): 273 280, 2013

RESUMEN

En este estudio, se presenta la evaluación de la productividad en las empresas de la ciudad de Barranquilla, Colombia, como resultado de su certificación en la Coalición Empresa rial Anti-Contrabando (CEAC). En la metodología utilizada, se calcularon los indicadores de productividad, a las 38 empresas certificadas en BASC. Seguidamente, se aplicó la técnica Multivariable de Análisis Discriminante, para explicar la pertenencia y la discriminación de cada grupo de los indicadores de productividad evaluados, teniendo como resultado la correlación existente entre las empresas certificadas y el incremento en los índices productividad, de 2008 y 2010. De la función discriminante obtenida y los estadísticos analizados, se logró concluir que la certificación en la norma BASC incide en el mejoramiento de los indicadores Utilidad Bruta/ Valor Agregado (IP1) y Utilidad Operacional/Valor agregado (IP2), en los dos periodos analizados.Palabras clave: Evaluación, certificación, indicador, análisis discriminante.

SUMMARY

This study presents the evaluation of productivity in compa nies in the city of Barranquilla as a result of their certification in the Anti-Smuggling Business Coalition (EECC). The methodology used was calculating the productivity indicators of the 38 companies certified at BASC. Next, the technique Multivariate Discriminant Analysis was employed, to explain the membership of each group and the discrimination of productivity indicators evaluated, resulting in the correlation between certified companies and increased productivity indices for 2008 and 2010. Due to the discriminant function obtained and analyzed statistics, it can be concluded that the BASC certification standard affects the improvement of the indicators Gross Profit/Value Added (IP1) and Operating Income/Value added (IP2) in the two periods analyzed.

Key words: Evaluation, certification, indicator, discriminant Analysis.

INTRODUCCIÓN

En este artículo, se relacionan los conceptos asociados con los retos del comercio internacional, la importancia de un comercio seguro, los beneficios de la seguridad en el comercio, los sistemas de gestión BASC para la seguridad en el comercio, los indicadores de productividad y la evaluación del impacto sobre la productividad, mediante el análisis discriminante (ADM), en las empresas de la ciudad de Barranquilla, Colombia.

Para analizar la evaluación de la productividad en las empresas del sector como resultado de la certificación Coalición Empresarial Anti contrabando (Business Anti-Smugling Coalition, BASC) y la incidencia de estos índices en la productividad financiera, se utilizó una metodología para el análisis de los datos, teniendo en cuenta todas las empresas certificadas en BASC en Barranquilla, que presentaron sus estados financieros en la Superintendencia de Sociedades de año 2008 y 2010.

Los retos del comercio internacional: Para garantizar un comercio seguro, se han diseñado e implementado sistemas de gestión, como la certificación Business Anti-Smuggling Coalition (BASC), cuyo objetivo es proveer a las empresas herramientas para blindar sus procesos y sus productos de cualquier factor o fenómeno, que pueda generar no conformidades o afectar la integridad de los productos, así lo señala Ibarra (2008), quien sustenta que las empresas deben concentrar sus esfuerzos en la estandarización de sus procesos y, los gobiernos, en la coordinación de sus instituciones, para alcanzar los logros anteriormente señalados (Fariñas,2011).

Ibarra (2007) señala que a medida que se expanden las actividades humanas también se incrementan los riesgos que generan dichas actividades en materia ambiental, sanitaria y financiera; agrega, además, que la responsabilidad fundamental recae sobre todo en los empresarios y en los gobiernos quienes deben buscar la forma de minimizar los impactos negativos que representan las transacciones comerciales.

Debido a la actual complejidad para la distribución de los productos o servicios, han ingresado gran cantidad de actores y creado nuevos niveles de intermediación, lo que aumenta el riesgo potencial de los procesos y los productos al interior de la cadena de suministro (Pfohl et al. 2010; Manuj & Mentzer, 2008).

La importancia de un comercio seguro: La seguridad de la compra y la venta de los productos depende de las medidas de control establecidas a lo largo de todo el entramado que representa la cadena de suministro. Al respecto, Young & Esqueda (2005) plantean que sin importar a qué actividad económica se dediquen las empresas, ellas se encuentran inmersas dentro de un sistema integral y que cada una es vulnerable a interrupciones causadas por ellas mismas o por factores externos. Por lo que, para lograr un comercio completamente seguro, se requiere vincular a todos los componentes de la cadena.

Al respecto, Sarathy (2006) sustenta que los esfuerzos en seguridad requieren de una relación colaborativa con todos los socios, a través de la cadena de suministro. Esta misma autora identifica algunos factores, objeto de medidas de seguridad, dentro de un modelo generalizado de la cadena de suministro; entre ellos, se destacan los objetivos estratégicos, las actividades, los procesos, las instalaciones de producción, las instalaciones y los medios de transporte, el flujo físico de los productos, el flujo de información, los recursos humanos y las relaciones y reglamentaciones.

Por otra parte, Díaz (2008) señala que la aplicación de medidas de seguridad requiere del despliegue de una serie de estrategias para poder realizar transacciones a nivel internacional, relacionadas con las medidas tomadas por las empresas para asegurar y para proteger los productos y la cadena logística, lo que exige cambios al interior de sus estructuras. En este sentido, Samiee (2007) destaca que la coordinación y las alianzas para la administración de la cadena de suministro son algunas de las estrategias más efectivas para enfrentar la competitividad de los mercados actuales.

Según Maruchek et al. (2011), son cuatro los factores en los que se hace necesario profundizar para lograr total seguridad en las transacciones comerciales: colaboración con los gobiernos en el desarrollo de nuevas herramientas de regulación que incentiven la seguridad; mejores metodologías para la gestión de la información de los productos durante todo su ciclo de vida desde su diseño hasta su desecho; tecnologías para el seguimiento a lo largo de la cadena de suministro y, finalmente, la construcción de relaciones amigables con los proveedores y los clientes.

Beneficios de la seguridad en el comercio: A nivel interno, las empresas pueden obtener grandes beneficios, algunos de los cuales, se traducen en un incremento de la productividad y en mejores resultados financieros. Blanchard (2006) menciona un estudio realizado por la Universidad de Stanford, en el que se dan a conocer algunos de los beneficios que presentan las empresas que han implementado Sistemas de Gestión para la seguridad en la cadena de suministros, entre ellos: mejoramiento en la seguridad del producto, mejoramiento en la gestión de inventario, mejoramiento en la visibilidad de la Cadena de Suministro, mejoramiento en la manipulación del producto, rapidez de los procesos, agilidad de solución de problemas y satisfacción del cliente.

Correa & Gómez (2010) concluyen que los sistemas de gestión en control y seguridad buscan establecer y evaluar las amenazas que enfrentan las empresas, con el fin de implementar planes que garanticen la seguridad en su cadena de suministro y en sus transacciones, tanto nacionales como internacionales y asegura que el cumplimiento de la reglamentación que establece estándares de seguridad produce también eficiencia en las operaciones de comercio y de distribución.

Lo señalado, previamente, hace que sea necesario el establecimiento de estructuras que faciliten el procesamiento de la información y el análisis de todas las actividades para la toma de decisiones, la planificación y el control de las operaciones en el comercio internacional (Pinzón et al. 2011).

Sistema de gestión BASC para la seguridad en el comercio: La Coalición Empresarial Anticontrabando o Business AntiSmuggling Coalition (BASC), por sus siglas en idioma inglés, nace como una respuesta alternativa para responder a todas aquellas amenazas a las que el comercio de productos o servicios se ve enfrentado a diario. Se crea en 1996, como una propuesta de la empresa Mattel ®, con el fin de implementar actividades y procedimientos para que las empresas que desarrollan operaciones de comercio internacional no fueran objetos de acciones ilícitas de organizaciones delictivas para el transporte de armas, de drogas y para frenar la gran cantidad de robos y de cargamentos en mal estado que se estaban presentando (BASC Colombia, 2010).

El sistema de gestión BASC utiliza un enfoque basado en procesos, lo que representa para la empresa muchas utilidades y beneficios, por ejemplo, integración de los procesos para el alcance de los logros, confianza a las partes interesadas sobre resultados consistentes, transparencia en las operaciones, reducción de los costos y del tiempo, a través del uso adecuado de los recursos y la mejora de los resultados.

Según Osorio (2010), las empresas que obtienen la certificación BASC se benefician porque brinda mayor seguridad en los procesos, permitiéndoles aumentar el número de transacciones comerciales, por medio de la captación de nuevos clientes. Otra de las ventajas que presenta el Sistema de Gestión BASC es la posibilidad que la empresa se convierta en un operador económico autorizado; esta denominación se le otorga a empresas que están involucradas en la compra y venta de mercancías a nivel internacional, cualquiera que sea el papel que desempeñen (Hortal, 2008).

Asimismo, Ibáñez & Castillo (2011) aseguran que el Sistema de Gestión BASC contribuye al logro de la certificación de una empresa como Operador Económico Autorizado, dado que compromete a toda la organización para cumplir con las reglas establecidas por el programa de seguridad de la Organización Mundial de Aduanas.

El sistema de gestión BASC utiliza como estrategia la colaboración y, en este sentido, plantea que: "La cooperación se fundamenta principalmente en un intercambio permanente de experiencias, información y capacitación, lo cual ha permitido a las partes incrementar sus conocimientos y perfeccionar sus prácticas en un esfuerzo por mantener las compañías libres de cualquier actividad ilícita y a la vez facilitar los procesos aduaneros de las mismas (World Basc Organization, 2010, 20 abril 2012)".

No obstante, los beneficios mencionados anteriormente, la certificación BASC implica una reestructuración de los procesos y una serie de cambios a nivel organizacional, por lo que es importante evaluar el impacto operacional y financiero de la implementación de este sistema de gestión en la productividad de las organizaciones donde se adopte.

Indicadores de productividad: Berechet & San Miguel (2006)señalan que los indicadores de productividad permiten fijar una relación entre la cantidad de bienes y servicios producidos y la cantidad de recursos utilizados, transformándose en un factor crucial para la determinación del eficiente uso de los recursos. Otra manera de medición de la productividad es la planteada por el Banco Nacional de Comercio Exterior de México (1991), que la define como: "Un cambio cualitativo para hacer más y mejor las cosas, utilizar con racionalidad los recursos, participar más activamente en la innovación y los avances tecnológicos y conseguir la mayor concurrencia de la población en la actividad económica y en sus frutos".

En este sentido, los indicadores de productividad desem peñan un papel esencial en la evaluación de la producción, porque pueden definir no solamente el estado actual de los procesos, sino que, además, son útiles para proyectar el futuro de los mismos (Miranda & Toirac, 2010).

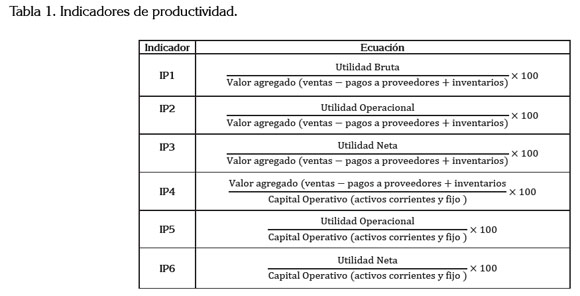

Dentro de una organización, los indicadores de productividad se pueden medir con respecto a un factor de producción determinado, motivo por el cual, existe la posibilidad que se presente una amplia gama de indicadores referentes a diferentes áreas, aunque los más importantes, según Miranda & Toirac (2010) son los relacionados con la productividad del trabajo, la productividad del uso de los materiales y la productividad del capital. En la tabla 1, se presentan cómo se calcularon los indicadores de productividad para esta investigación.

Evaluación del impacto sobre la productividad mediante el Análisis Discriminante: El análisis discriminante es una técnica estadística que permite identificar las variables o características que diferencian a un grupo de otro; asimismo, sugiere el número de variables a tener en cuenta para poder clasificar los elementos dentro de su respectivo grupo, de manera óptima; la variable dependiente en este tipo de análisis, se toma como la pertenencia a determinado grupo; las variables independientes son las características que se supone diferencian a los elementos de cada grupo (Rodríguez & Moreno, 2011).

Avendaño & Varela (2010) afirman que la adopción de estándares puede afectar de manera positiva la competitividad y la productividad de la empresa o el sector que los implementa, ya que estos representan la estandarización de los procesos y la producción de bienes sanos; estos mismos autores utilizaron el análisis discriminante para medir el impacto de la adopción de estándares por parte de las empresas, lo cual, les permitió concluir que, tanto la competitividad como la productividad están influenciadas positivamente por la adopción de estándares. Por otro lado, el estudio desarrollado por Suárez (2000) demuestra la efectividad de la metodología planteada por el análisis discriminante para la clasificación del nivel de rentabilidad de las empresas, debido a la facilidad que esta establece para el manejo de múltiples variables.

Vivanco et al. (2010) hacen uso de la metodología que proporciona el análisis discriminante para determinar los niveles de competitividad de varias empresas, de acuerdo a ciertas variables específicas, lo que demuestra la utilidad que tiene el ADM para la clasificación de empresas que presentan variables similares, las cuales, es necesario diferenciarlas.

Los autores anteriores, dan cuenta de la efectividad de la metodología del análisis discriminante para establecer la pertenencia o no de una empresa a un grupo que posee ciertas variables que determinan la competitividad, la rentabilidad y la productividad de dicho grupo.

MATERIALES Y MÉTODOS

Esta es una investigación, en donde se aplicó un análisis cualitativo, descriptivo propositivo y cuantitativo, soporta do en un Análisis Discriminante Multivariado (ADM). Para contrastar si en dos periodos distintos se puede evidenciar la incidencia de la Certificación BASC en la productividad financiera del sector analizado, para lo cual, se estudiaron los rubros e indicadores de productividad de las empresas de la ciudad de Barranquilla, presentados en la tabla 1.

Como criterio de selección de variables que mejor discriminan en el análisis de la evaluación de la productividad como resultado de la certificación BASC en los indicadores seleccionados de las empresas de la ciudad de Barranquilla, se utilizó la distancia D2 de Mahalanobis (Vuran, 2009).

Como cualquier otra técnica estadística, la aplicación debe ir precedida de una comprobación de los supuestos asumidos por el modelo. El análisis discriminante, se apoyó en los siguientes supuestos: 1) Normalidad Multivariante; 2) Igualdad de Matrices de Varianza-Covarianza; 3) Linealidad y, 4) Ausencia de multicolinealidad y singularidad.

La población estuvo conformada por 38 empresas Certificadas en BASC, en la ciudad de Barranquilla, en 2008 y 2010. Se tomaron, como fuentes, los estados financieros de la Superintendencia de Sociedades (2011), información registrada en BASC-Colombia y en la Cámara de Comercio, de las empresas seleccionadas, para calcular los indicadores de productividad de las organizaciones objeto de la investigación.

Para estudiar las variables y los indicadores seleccionados, se utilizó el análisis discriminante, por medio de software SPSS statistics 19, aplicación con la cual, se establecieron las funciones discriminantes y se estudiaron los diferentes estadísticos; esta técnica permitió la estimación, en un marco único, verificar si los indicadores financieros evaluados en el mismo contexto presentaban diferencias significativas en los dos periodos seleccionados.

Seguidamente, se procedió a verificar el cumplimiento de los supuestos requeridos para aplicar el análisis discriminante y, de esta forma, calcular y establecer la función objetivo, con el fin de determinar qué indicadores discriminaban mejor para analizar la evaluación de la productividad en las empresas, de la ciudad de Barranquilla, como resultado de la certificación BASC. También, se calculó la precisión del modelo para predecir el comportamiento futuro de los indicadores en el sector. Por último, con los estadísticos, específicamente las medias de los indicadores para el sector, se analizó y se evaluó el comportamiento de los diferentes indicadores de productividad financieros en los dos periodos 2008 y 2010.

RESULTADOS Y DISCUSIÓN

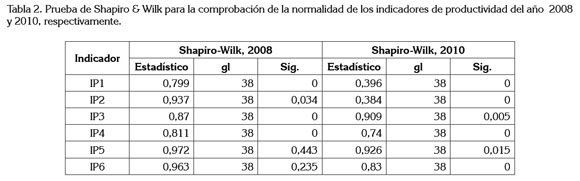

Verificación de los supuestos: En la tabla 2, se presentan los resultados de normalidad para los datos de los periodos 2008 y 2010, respectivamente, asociados a la prueba de Shapiro & Wilk. Las pruebas de normalidad para las variables por separado de los dos periodos respectivos dan como resultado que algunas no se comportan como variables normales; sin embargo, Lachenbruch (1975) ha demostrado que el análisis discriminante no es particularmente sensible a las violaciones de menor importancia de la hipótesis de normalidad. Tabachnick & Fidell (2001) hacen algunas precisiones acerca de la robustez de esta técnica en relación con el tamaño de las muestras, sugiere un tamaño de muestra mayor a 20 similares, para que el modelo sea robusto ante la violación del supuesto de multinormalidad; al utilizar en esta investigación 38 empresas, se empleó una población pertinente.

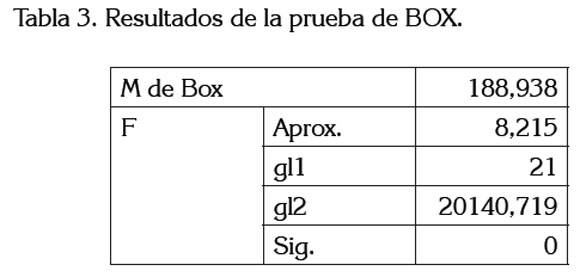

Homogeneidad de matrices de varianza-covarianza: El supuesto de igualdad de matrices de varianza-covarianza para 2008 y 2010, se comprobó con la prueba de Box, como se muestra en la tabla 3.

Mediante el cálculo del estadístico M de Box, cuyo Valor pValor 0 y los resultados obtenidos del estadístico de contraste M= 188,938 y un valor de F= 8,215 impide aceptar la hipótesis nula de igualdad de covarianzas de los grupos de discriminación, es decir, la capacidad explicativa de separación de los grupos es buena.

Asimismo, los supuestos de linealidad, multicolinealidad y singularidad no fueron revisados, dado que para la construcción del modelo de análisis discriminante, se aplicó el método paso a paso, teniendo en cuenta el criterio de tolerancia, para seleccionar las variables que son incluidas. De este modo, aquellas variables que presentan una correlación múltiple elevada con las restantes variables arrojarán una baja tolerancia y no serían consideradas de cara a la construcción de la función discriminante.

Para determinar qué variables discriminan independientemente entre los grupos de 2008 y 2010, se estimó la distancia D2 de Mahalanobis y el Lambda Wilks para cada una de ellas, su correspondiente razón F y nivel de significancia, para rechazar la hipótesis nula.

Se consideró un nivel de significación de 0,05 para los estadísticos F, para entrar y F, para eliminar. Como se mencionó anteriormente, el criterio de selección de las variables es el de la distancia D2 de Mahalanobis, se utilizaron todas las variables seleccionadas presentadas en la tabla 1 para el análisis de los dos periodos, constituyendo éstas las funciones discriminantes.

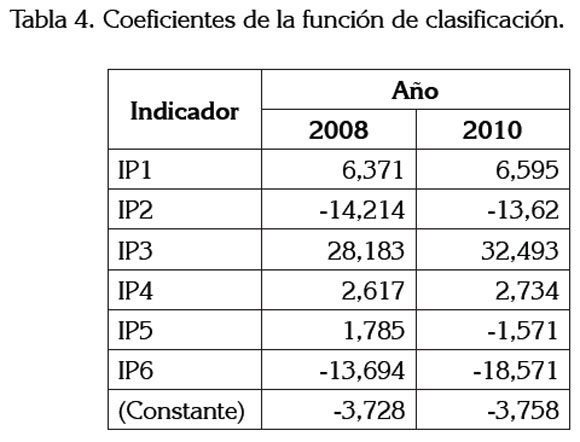

Con base en los resultados, se procedió a calcular las funciones discriminantes, para pronosticar, a futuro, los diferentes indicadores de productividad, seleccionados en las empresas de la ciudad de Barranquilla, como se muestra en la tabla 4 y en las ecs. (1) y (2):

Z1 = IP1 *(6,371) + IP2* (-14,214) + IP3 *(28,183) + IP4*(2,617) + IP5*(1,785) + IP6*(-13,694) - (3,728) (1)

Z2 = IP1 *(6,595) + IP2* (-13,620) + IP3 *(32,493) + IP4*(2,734) + IP5*(-1,571) + IP6*(-18,571) - (3,758) (2)

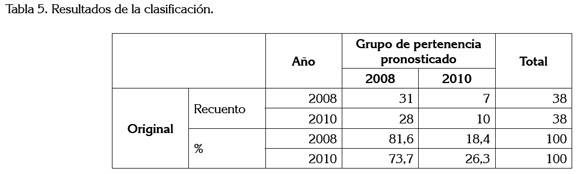

De este modo, las dos poblaciones estudiadas presentan como resultado un error Tipo I, de 18,4%; un error Tipo II, de 73,7%, para una efectividad de clasificación de 53,9%, como se muestra en la tabla 5.

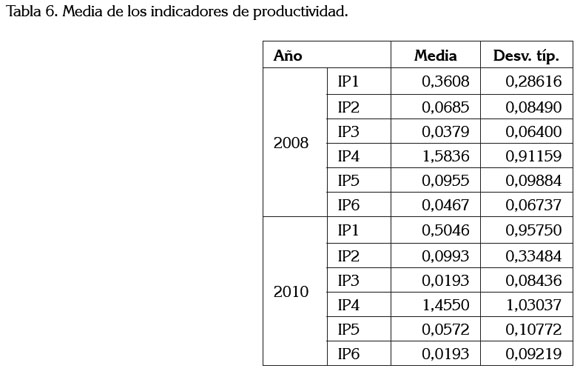

Evaluación de La productividad en las empresas de la ciu- dad de Barranquilla: Cuando se revisan los estadísticos (medias) de los indicadores seleccionados de las empresas de la ciudad de Barranquilla, Utilidad Bruta/Valor Agregado (IP1), Utilidad Operacional/Valor agregado (IP2), Utilidad Neta/Valor Agregado (IP3), Valor Agregado/Capital Operativo (IP4), Utilidad Operacional/Capital Operativo (IP5) y Utilidad Neta/ Capital Operativo (IP6), se observa que en el estudio de las medias los indicadores Utilidad Bruta/Valor Agregado (IP1) y Utilidad Operacional/Valor agregado (IP2) mejoraron en el transcurso del 2008 y 2010, como se muestra en la tabla 6.

De igual forma, al analizar las funciones discriminantes generadas en la tabla 4, se puede concluir que en el análisis de la evaluación de la productividad, en los indicadores (IP1), (IP2), (IP3) y (IP4) discriminan y estos mejoran de un periodo a otro, es decir, presentan diferencias significativas; sin embargo, para el caso de los demás indicadores se puede observar que no se evidencia el mismo comportamiento en los años estudiados.

En lo que respecta a las medias de los indicadores seleccionados, se puede analizar que (IP1) y (IP2) mejoraron en los años evaluados.

Ahora, teniendo en cuenta que tanto para el análisis de la función discriminante como para las medias, mejoraron los indicadores (IP1) y (IP2). Se puede inferir que la Certificación BASC incide positivamente en el mejoramiento de los indicadores de productividad señalados. Otros estudios, como los desarrollados por Fontalvo et al. (2011a, 2011b), han demostrado la incidencia de la certificación de otros estándares operacionales en el mejoramiento de indicadores de sectores empresariales.

De igual forma, algunos autores señalan que los sistemas de Gestión en Control y Seguridad impactan positivamente sobre factores claves en las organizaciones afectando, de algún modo, su productividad y su rentabilidad, ya que esta última no es más que un reflejo de la efectividad y del desempeño organizacional (Chacón, 2007; Valdevira et al. 2009). Planteamiento que en esta investigación también se pudo demostrar.

Por otra parte, el modelo presentó una baja efectividad en la clasificación, dado que en la muestra original la precisión del modelo en el 2008 fue 18,4% y en el 2010 fue el 73,7%, para un promedio total de clasificación del 53,9% de las empresas.

De los resultados y de la discusión de esta investigación, se puede concluir que existe suficiente evidencia estadística para afirmar que los indicadores (IP1) y (IP2), mejoraron para las 38 empresas estudiadas, como resultado de la Certificación Business Anti-Smuggling Coalition (BASC).

De igual forma, la investigación permitió establecer una función objetivo para las empresas evaluadas en la ciudad de Barranquilla, con lo que se puede estudiar y analizar qué indicadores discriminan mejor y así poder tomar acciones, teniendo en cuenta el cálculo y el estudio de los indicadores seleccionados a futuro.

Por otro lado, este trabajo se constituye en un referente para desarrollar otras investigaciones que evalúen no solamente variables e indicadores asociados con la productividad, sino variables internas y externas, como la eficiencia, la eficacia y la competitividad.

Se recomienda para futuros estudios incrementar el número de indicadores financieros e incorporar indicadores de competitividad y se invita a analizar el comportamiento de la certificación Business Anti-Smuggling Coalition (BASC), en otros sectores empresariales.

Conflicto de intereses: El manuscrito fue preparado y revisado por el autor, quien declara que no existe ningún conflicto de intereses que ponga en riesgo la validez de los resultados presentados.

BIBLIOGRAFÍA

1. AVENDAÑO, B.; VARELA, R. 2010. La adopción de estándares en el sector hortícola de baja california. Estudios Fronterizos. 11:171-202. [ Links ]

2. BANCO NACIONAL DE COMERCIO EXTERIOR DE MÉXICO. 1991. La Productividad y la Capacitación, Pilares de la Modernización. Rev. Comercio Ext.41:20-32. [ Links ]

3. BASC COLOMBIA. 2010. Seguridad y protección al Comercio Internacional. Disponible desde Internet en http://www.basccolombia.org con acceso20/04/2012). [ Links ]

4. BERECHET, C.; SAN MIGUEL, F. 2006. Innovación y Productividad en la Economía de Navarra. Posicionamiento frente a la regiones europeas más avanzadas. Centro para la Competitividad de Navarra. Industria Gráfica S.A. 4:14-25. [ Links ]

5. BLANCHARD, D. 2006. Supply Chain & Logistics: Protecting the Supply Chain. Industry Week. 2:43-46. [ Links ]

6. CHACÓN, G. 2007. La Contabilidad de Costos, los Sistemas de Control de Gestión y la Rentabilidad Empresarial. Actual. Cont. FACES. 15:29-45. [ Links ]

7. CORREA, A.; GÓMEZ, R. 2010. Seguridad en la Cadena de Suministro basado en la norma ISO 28001 para el sector y sus derivados como estrategia para su competitividad. Bol. Cienc. Tierra. 28:39-50. [ Links ]

8. DÍAZ, A. 2008. Las nuevas medidas de seguridad y sus efectos en las exportaciones agroalimentarias. Colección de documentos CEPAL. 8:1-27. [ Links ]

9. FARIÑAS, J. 2011. Comercio Internacional, Empresa y Competitividad. Cuadernos Económ. ICE. 82:5-10. [ Links ]

10. FONTALVO, T.; MENDOZA, A.; MORELOS, J. 2011a. Evaluación del impacto de los sistemas de gestión de la calidad en la liquidez y rentabilidad de las empresas de la Zona Industrial de Mamonal (Cartagena - Colombia). Rev. Católica del Norte. 1:1-28. [ Links ]

11. FONTALVO, T.; MORELOS, J.; DE LA HOZ, E. 2011b. Aplicación del análisis discriminante para evaluar el mejoramiento de los indicadores financieros en las empresas del sector extracción de petróleo crudo y gas natural en Colombia. Rev. Sol. Postgrado EIA. 1:1-16. [ Links ]

12. HORTAL, R. 2008. La figura del operador económico autorizado. Estrat. Financ. 253:54-58. [ Links ]

13. IBÁÑEZ, N.; CASTILLO, R. 2011. El BASC como plataforma del Operador Económico Autorizado (OEA). E-Boletin BASC Venezuela. 23:1-4. [ Links ]

14. IBARRA, V. 2007. Hacia un comercio internacional con desarrollo sustentable. Desafíos. 16:11-28. [ Links ]

15. IBARRA, Y. 2008. Fronteras seguras y facilitación del comercio: Análisis de economía institucional. Gestión Política y Pública. 17:3-33. [ Links ]

16. LACHENBRUCH, P. 1975. Discriminant Analysis. Ed. lMac Millan Pub Co. (New York): EE.UU. 250p. [ Links ]

17. MANUJ, I.; MENTZER, J. 2008. Global supply chain risk management strategies. Int. J. Phys. Distrib. Log. Manag. 8:192-223. [ Links ]

18. MARUCHEK, A.; GREIS, N.; MENA, C.; CAI, L. 2011. Product safety and security in the global supply chain: issues, challenges and research opportunities. J. Op. Manag. 29:707-720. [ Links ]

19. MIRANDA, J.; TOIRAC, L. 2010. Indicadores de productividad para la industria dominicana. Cienc. Soc. 35 (2):235-290. [ Links ]

20. OSORIO, A. 2010. Impacto de las certificaciones ISO 9000 y BASC en los despachos de exportación definitiva de las agencias de aduana peruanas 2004 -2008. Rev. Cienc. Empres. U. San Martin de Porres. 1:25-38. [ Links ]

21. PFOHL, H.; KÖLHER, H.; DAVID, T. 2010. State of the art in supply chain management risk research: Empirical and conceptual findings and a roadmap for the implementation in practice. Log. Res. 2:33-44. [ Links ]

22. PINZÓN, P.; SÁNCHEZ, J.; VÉLEZ, M.; ÁLVAREZ, D. 2011. Sistemas de control para la gestión de canales de exportación independientes: un análisis exploratorio sobre su diseño y su uso. Rev. Cont. 14:115-146. [ Links ]

23. RODRÍGUEZ, J.; MORENO, A. 2011. Fragilidad financiera de las firmas en Colombia, 2000 2006. Un análisis discriminante de un modelo Minskano. Ed. U.N. 48p. [ Links ]

24. SAMIEE, S. 2007. Global marketing efectiveness via alliances and electronic commerce in businnes-tobusinees Market. Ind. Mark. Manag. 37:3-8. [ Links ]

25. SARATHY, R. 2006. Security and the global supply chain. Transp. J. 45:28-51. [ Links ]

26. SUÁREZ, J. 2000. Los parámetros característicos de las empresas manufactureras de alta rentabilidad: una aplicación del análisis discriminante. Rev. Esp. Financ. Contab. 29:443-481. [ Links ]

27. SUPERINTENDENCIA DE SOCIEDADES. 2011. Disponible desde Internet en: http://portal.supersociedades.gov.co/Paginas/default.aspx(con acceso 01/08/2011). [ Links ]

28. TABACHNICK, B.; FIDELL, L. 2001. Using Multivariate Statistics (Boston): EE.UU. 4ª ed. 360p. [ Links ]

29. VALDEVIRA, O.; DÍAZ, E.; SANS, R. 2009. Impacto y situación de los operadores de carga terrestre de mercancías en relación a la normativa actual en materia de gestión de la seguridad en la cadena de suministro, como paso para obtener el estatus de operador seguro. Est. Constr. Transp.111:65-73. [ Links ]

30. VIVANCO, M.; MARTÍNEZ, F.; TADDEI, I. 2010. Análisis de competitividad de cuatro sistema-productos estatales de tilapia en México. Est. Soc. 18:165-207. [ Links ]

31. VURAN, B. 2009. Prediction of business failure: A comparison of discriminant and logistic regression analyses. Istambul U. J. School Business Adm. 38:47-65. [ Links ]

32. WORLD BASC ORGANIZATION. 2010. Business for Secure Commerce: What Is BASC? Disponible desde Internet en: http://www.wbasco.org con acceso 20/04/2012). [ Links ]

33. YOUNG, R.; ESQUEDA, P. 2005. Vulnerabilidades de la Cadena de Suministros: Consideraciones para el caso de América Latina. Rev. Latinoam. Adm. 34:63-78. [ Links ]

Recibido: Mayo 31 de 2012 Aceptado: Diciembre 14 de 2012