Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkINTRODUCCIÓN

El crecimiento de una nación depende de la investigación que pueden generar las empresas y las universidades, a través de la innovación y el desarrollo de productos, patentes y marcas y ello nace de la investigación que se fomenta en las universidades (Calleja, 1990); sin embargo, para lograrlo es necesario que el Estado, en su función de gestor del conocimiento y la cultura, se oriente en facilitar el desarrollo científico y la innovación tecnológica en las universidades, como una forma de apoyar el crecimiento económico del país (De la Fuente & Didriksson, 2012).

En México existen 5.343 instituciones de educación superior (IES), de las cuales, el 59% son privadas. Se tienen 3.648.945 alumnos en educación superior (incluyendo posgrados); el 29% estudia en instituciones privadas. Ello, se traduce en que las universidades privadas tienen menor población estudiantil que las públicas. Frente al género, se evidencia que se mantiene una proporción similar, con un leve aumento en los hombres (INEGI, 2018). Las universidades privadas en México deben enfocar sus esfuerzos en el mantenimiento y el crecimiento estudiantil al más alto nivel posible, sin esperar el lineamiento de una política pública nacional, que fortalezca este actuar. En esta tarea, cada IES busca la mejor estrategia para la captación de nuevos alumnos; sin embargo, la falta de recursos para becas y la ausencia de mecanismos que favorezcan la obtención de créditos universitarios para los estudiantes, hacen que los jóvenes, lamentablemente, no cuenten con muchas opciones para estudiar y terminen incorporándose a la vida laboral a temprana edad y con una mínima cualificación.

Aunado a esto, el Estado focaliza sus esfuerzos destinando la mayor parte del presupuesto a la educación para la formación básica, donde la rentabilidad social se evidencia en una mayor proporción y, por el contrario, destina apenas una limitada cantidad de recursos en participación con gobiernos estatales para la educación superior, lo que limita, en mayor medida, la cobertura de la formación de profesionales. Normalmente, la educación superior de los países emergentes recibe el financiamiento de tres fuentes principales: Gobierno federal, recursos propios (cuotas cobradas al alumno) o de organismos internacionales, vía planes y programas de cada organismo (Burton, 2000). En el caso de México, las universidades públicas captan la mayor cantidad de recursos para la educación en cada uno de los 32 Estados de la República y los privados que invierten en educación suelen ser fundaciones o asociaciones civiles sin fines de lucro, pero de alto costo.

Según Burton (2000), las universidades privadas basan sus ingresos a partir de la matrícula de sus alumnos, por lo que para plantear estrategias de crecimiento, necesariamente, deben concentrar sus esfuerzos en el incremento de nuevos estudiantes. Esto implica, que se traslada la responsabilidad de la generación de ingresos de la universidad a la capacidad de financiamiento personal, que logre el joven que desea estudiar o bien a su disponibilidad de recursos.

La brecha de ingresos en México es alta; hay ejecutivos de empresas, directivos, microempresarios que tienen ingresos promedio mensuales de alrededor de $65.000 (3,250 dólares), mientras que el salario mínimo mensual es de $5,566,8 (278 dólares) (INEGI, 2014). Esta situación hace que las universidades privadas busquen nuevas alternativas para garantizar el ingreso y permanencia de los estudiantes (Burton, 2000). “Si la universidad pretende recuperar su protagonismo social perdido, ha de convertirse en una institución especialmente adaptada a un tiempo de cambio” (Calleja, 1990).

Ahora bien, desde la perspectiva de la demanda, se encuentra que, aunque el número de jóvenes que consigue ingresar a la universidad, en la actualidad, es creciente, por las características de la pirámide poblacional de México, respecto a los estudiantes provenientes de familias de bajos ingresos, se observa que su objetivo está en acceder a universidades públicas (Burton, 2000).

Si bien muchas personas consideran que el invertir en una carrera universitaria garantiza una mejor calidad de vida, no es factible que las universidades públicas absorban toda la población con escasos recursos. Por esto, las universidades privadas ofertan más cupos para personas con restricciones financieras, encontrando una versión económica de su propia oferta educativa, volviéndose más elitistas, aumentando sus índices de selección o bien dando altos porcentajes de becas; sin embargo, en la práctica, debido al alto costo que implica el pago de las colegiaturas, se evidencian cifras de deserción estudiantil, promedio nacional del 6,7% (INEGI, 2018), muy similar a otros países emergentes con participación privada, que se asemejan a México. Según la Dirección General de Educación Superior Universitaria de la Secretaría de Educación Pública, los jóvenes que acceden a la educación superior, normalmente, realizan una transición entre los hábitos que llevan en la preparatoria y los de la vida universitaria. En cuanto a costos, un estudiante puede llegar a gastar entre $50 a $100 pesos diarios en un alimento; además, el gasto en transporte varía dependiendo del trayecto, en promedio llega a costar hasta $50 pesos diarios en boletos de metro, camión, metrobús, entre otros (Suárez, 2015). Solo en esos dos conceptos serían $200 diarios o bien $6.000 mensuales (300 dólares), convirtiéndose, en promedio, en el principal distractor del presupuesto de la familia.

A parte de estos costos de manutención básicos, el jefe de hogar debe contemplar en sus finanzas el mayor gasto que representa estudiar en universidad privada: la colegiatura. Los costos de las colegiaturas de cada IES dependen de diferentes factores, como la carrera y la universidad. En el caso de las universidades privadas debe, por lo menos, estimar un costo de matrícula semestral entre $45.000 y $110.000 pesos (Suárez, 2015), lo que representa entre 2,250 y 5,500 dólares.

Es por todo lo mencionado anteriormente, que este artículo tiene como objetivo proponer un esquema viable de ahorro, para acceder a la educación superior privada en México, diseñando un modelo de ahorro y exhibiendo algunos inconvenientes del crédito. Para esto, se plantea un Programa de Inversión Educativa, una opción favorable para las familias mexicanas, ya que evita el endeudamiento y el pago de intereses, proporcionando un mecanismo de ahorro con altos beneficios. En las siguientes secciones del documento, se exponen los conceptos básicos frente a la educación financiera y el comportamiento de las familias para la generación de una cultura del ahorro, de tal suerte, que las familias puedan potenciar que más miembros de la misma estudien una carrera universitaria. Se detalla la propuesta del programa en su operación y pautas básicas y se concluye que el Programa de Inversión Educativa es el primer programa nacional que se proyecta como una alternativa estratégicamente diseñada, para incentivar el ingreso de los jóvenes a la educación profesional.

Educación financiera. Para hablar de un programa nacional de ahorro es necesario indagar sobre la educación financiera, ya que, en este concepto, se basa la propuesta que se presenta en las secciones posteriores. Según Trias Pintó et al. (2012), la educación financiera es una herramienta estratégica que debe estar unida a un proceso encaminado a regular mejor el sistema financiero, pues a mayor educación financiera un sistema financiero será más ordenado, el ahorro será encauzado adecuadamente y los créditos estarán en mejores condiciones, pues deudor y acreedor estarán mejor informados.

Un sistema financiero sólido, seguro y transparente, requiere de un consumidor responsable y comprometido con el desarrollo de sus capacidades financieras. Una parte importante de las decisiones en la vida de una persona está asociada a un comportamiento financiero (Europeo, 2011). La decisión que tome el individuo afecta directamente a su entorno personal y familiar, más si se trata del jefe de hogar, mismo que tendrá que analizar desde la búsqueda de financiación para los estudios de sus hijos, hasta planificar el ingreso de cara a la jubilación. Es por esto, que la educación financiera favorece un consumo inteligente de productos financieros, basado en decisiones informadas y bien fundamentadas.

En términos generales, las familias mexicanas no ahorran, al menos no de forma voluntaria, por varias razones: no alcanza el presupuesto para enfrentar el gasto y servicios básicos, no es suficiente para que sobre, no hay la cultura ni los incentivos de tasas e instrumentos que favorezcan.

Aprender a usar el dinero va más allá de ahorrar. Es por eso, que la educación financiera se compone de un extenso marco de posibilidades, que permite la ejecución de acciones en beneficio de diferentes sectores de la población, asociadas a sus necesidades y condiciones (Jiménez, 2016). Es un proceso, mediante el cual, los consumidores mejoran su comprensión de los productos y los conceptos financieros, se cuestionan y buscan instrucción y asesoría objetiva, desarrollan las capacidades y la confianza para ser conscientes de los riesgos financieros y las oportunidades y, en consecuencia, toman decisiones informadas, con el fin de mejorar su bienestar económico y su protección (Europeo, 2011). No es sencillo sacrificar consumo presente para tener consumo futuro, máxime si se tiene la concepción social de que la educación es un derecho social del ciudadano y una obligación del Estado, lo que limita la capacidad de esfuerzo de los padres de familia.

Cultura del ahorro. Para lograr una educación financiera eficaz, se hace necesario conocer, previamente, cómo actúan los consumidores, cuáles son sus hábitos y conductas y cuál es su actitud frente al endeudamiento. Además, se debe conocer el nivel de satisfacción que se tiene en las diferentes necesidades de alimentación, casa, vestido, educación, entre otras. La conducta de compra reflexiva toma como base, en su definición, el consumo racional y planificado, que abarca actos dirigidos a una gestión eficiente de los recursos económicos disponibles, lo que implica jerarquización de las necesidades de compra, ordenar los productos según su importancia, previsión de gastos, entre otros (Denegri et al. 1999).

Por otra parte, la actitud frente al endeudamiento es la tendencia personal, que oscila entre la cautela hacia el uso del crédito o el manejo de los recursos financieros, basado en el ahorro y en la satisfacción de deseos personales, desatendiendo las posibilidades económicas reales. Walker (1996) señala, entre variables clave presentes en los hogares, los riesgos de endeudamiento, los estilos débiles de administración de ingresos, la presencia de deudas inmanejables y, en tercer lugar, el resguardo financiero (Lea et al. 1995).

Modelo de ahorro. Se tiene en cuenta que el ahorro y el endeudamiento son dos áreas interrelacionadas en la gestión de las finanzas y la administración y el control de la economía de un individuo (Lohmann et al. 2012). Jiménez (2011) define el ahorro como el excedente de dinero que genera un hogar o individuo en cierto periodo. Dentro de los modelos teóricos del ahorro, se presentan dos líneas básicas, una que ha sido llamada la Hipótesis del Ciclo de Vida (HCV) (Modigliani & Brumberg, 1954) y otra, que hace referencia al ingreso permanente (Friedman, 1957); en ambas, el ahorro se presenta como el traspaso de recursos actuales hacia el futuro y se supone que los individuos deciden cómo fraccionar su consumo, teniendo en cuenta la tasa de interés real (la cual, se supone constante) y la impaciencia de gastar sus recursos para obtener un beneficio en el corto plazo (Valles & Aguilar, 2015). De acuerdo con Modigliani (1986), la HCV tiene como pilar un criterio de optimización intertemporal, que mantiene constante la utilidad marginal de consumo a lo largo de la vida, considerando que una persona en la juventud tiene ingresos bajos, lo que ocasiona que el individuo se endeude; en la madurez mejoran sus ingresos, lo que le permite que acumule activos y se fomente el ahorro para el futuro y para los últimos años de vida, los activos acumulados van decreciendo, hasta llegar al desahorro.

Por otra parte, la hipótesis del ingreso permanente supone que los individuos proyectan su patrón de consumo óptimo, teniendo presente el total de su ingreso vital. Lo que se observa, es que en ambas propuestas se tiene en cuenta: a) el proceso toma de decisiones de las personas frente a lo que van a consumir y b) lo que deben trabajar en distintas etapas de sus vidas. A partir de esto, se construye la ecuación de Euler, que caracteriza la trayectoria temporal del consumo y, por lo tanto, puede llegar a determinar el ahorro. De acuerdo con lo planteado en estas teorías, el ahorro se presenta como un amortiguador que reduce los riesgos que se asocian a la incertidumbre del ingreso (Valles & Aguilar, 2015). El ahorro para la educación superior es un amortiguador que, además, proporciona un trampolín para acceder a un mayor nivel de vida de futuras generaciones. Para el caso de México, se han desarrollado varias investigaciones sobre el ahorro. Attanasio & Székely (1999) proponen que existe una relación entre el ahorro y la distribución del ingreso en México, ellos presentan que hay una relación directa entre la tasa de ahorro y el nivel educativo y que, por ende, los resultados de la HCV se explican de mejor manera en personas, con un nivel educativo superior.

Propuesta de Programa. Los patrones de ahorro y de endeudamiento de los hogares se han ido adaptando a las nuevas tendencias económicas mundiales (González & León, 2007), por lo que para este estudio es relevante analizar y comprender los gastos de las familias, para proponer un programa de ahorro, teniendo presente que el financiamiento es clave en el crecimiento económico y el desarrollo de una cultura financiera familiar, ya que permite implementar una planeación financiera adecuada, para alcanzar las metas de orden económico y social, que el hogar estime convenientes (Delgado, 2009). Un jefe de familia debe buscar estabilizar en su economía a lo largo de la vida y adquirir hábitos que lo beneficien en sus finanzas personales y familiares. De esa manera, no tendrá ningún problema relacionado con sus gastos (Villagómez, 2014); sin embargo, cuando el padre de familia enfrenta el gasto universitario de su hijo y si no ha previsto un ahorro, es poco probable que se pueda hacer cargo del pago de la colegiatura, con los ingresos que perciba; según Hernández (2005), el gasto de las familias va desde colegiaturas, materiales escolares, entre otros. El Programa de Inversión Educativa que se propone ayuda a que, desde el momento en que se piense en tener hijos, un padre de familia o tutor pueda ahorrar, a través del pago de una cuota total o parcial las colegiaturas a cuota vigente el día de pago, obteniendo un certificado que puede ser válido cuando el padre de familia o alumno así lo requiera, independientemente del costo, al momento de generar dicho certificado o al momento de estudiar. Normalmente, las personas que piensan formar una familia presentan un proceso evolutivo económico, desde que la concibe, hasta que la consolida; en cada una de esas fases, la situación financiera va a variar, de acuerdo con los ingresos y los gastos que se proyecten.

Ahorro en las familias mexicanas. Frente al ahorro en el ciclo de vida, en México, se han realizado diferentes estudios para analizar el comportamiento en los hogares. De estos estudios, se ha llegado a concluir que la edad de inicio de ahorro de los jefes del hogar es a los 40 años, al tomar en consideración los ingresos y los gastos corrientes, reportados en la Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) de 1994 a 2014 (Nava, 2015). En otro estudio similar, se encuentra que el rango de edad en el que se inicia un incremento en la tasa de ahorro está dado entre los 39 y 42 años de edad, acorde con lo que se ha planteado teóricamente y que se refleja en varios estudios empíricos (Valles & Aguilar, 2015).

La misión de los padres de familia mexicanos, desde la perspectiva económica, es crecer con las mejores decisiones de inversión y de financiamiento para dar solidez financiera, poniendo los medios suficientes, mediante ingresos y decisiones que, día a día, hacen que el patrimonio crezca. Por patrimonio creciente, no se refiere a que necesariamente cada día se tengan más bienes materiales, sino a que la familia crezca en conjunto, con una serie de factores de unidad, inteligencia, conocimientos, mejor educación y unión. Que los padres sean mejores padres, que el patrimonio familiar sea más sólido, que la educación de los hijos sea la mejor, de acuerdo con un plan o proyecto que se haya concebido En esta última etapa, el presupuesto alcanzará su máxima expresión, posiblemente, cuando los hijos llegan a edad universitaria. Para alcanzar a esa etapa de consolidación del núcleo familiar hay que estar preparados económicamente, con ahorros suficientes o bien con un flujo holgado, que permita enfrentar los gastos sin sacrificar mayormente otros conceptos necesarios; pues bien, este subprograma atiende justo esa necesidad. O se tienen ingresos familiares suficientes para un gasto importante, o se ha formado un ahorro basto, para enfrentar el costo de los estudios privados de ES.

MATERIALES Y MÉTODOS

Sujetos de estudio y ámbito de aplicación. Según el INEGI (2018), en los hogares mexicanos, se evidencia que el número promedio de habitantes por hogar es de 3,7 personas y la edad del jefe esta alrededor de los 48,6 años. Respecto al número de niños que hay en una familia, se estima que ha habido una disminución ininterrumpida de la tasa global de fecundidad en las últimas décadas y, actualmente, es de 2,1 hijos por mujer (ENADID, 2015). El programa aplica a jefes de hogar que están iniciando un proceso de ahorro y que proyectan que sus hijos, ingresen a la universidad. El interés particular es que este programa se plantee desde las IES, como una alternativa para aumentar el ingreso de los jóvenes a la educación universitaria, en su intención de tender una línea estratégica de largo plazo, para ampliar la cobertura que interesa al alumno y padre de familia, que busca alternativas financieras viables, no onerosas y de fácil acceso.

Descripción del Programa Propuesto. El Programa de Inversión Educativa es un plan financiero para que el padre de familia invierta en la educación futura de su hijo, en un momento en que sus ingresos sobrepasan los egresos, al canalizar esa capacidad de ahorro que se tiene hacia un proyecto educativo que los padres de familia se han propuesto, para su descendencia. La decisión de ahorro, se materializa en un certificado o vale, que ampara el número de créditos adquiridos para ejercerse en el futuro. Las IES, se hacen de recursos monetarios, a través de la promesa de reconocer un pago a cuota actual en su equivalente al futuro. En el momento en que se instituye esta figura, la colegiatura de las IES, se convierte en una unidad de cuenta válida únicamente para tal IES, en su conversión a otra unidad de medida. El padre de familia que invierte en este certificado puede hacerlo válido en un hijo, pariente o en un tutorado, siempre que el candidato a ingresar en las IES reúna los requisitos de admisión y cumpla con los procedimientos que se establezcan. Este instrumento puede ser adquirido por empresas, siempre y cuando reúnan los requisitos de elegibilidad, a fin de incorporarlo como parte del paquete de prestaciones para los hijos de los principales funcionarios. En atención a las legislaciones en materia de flujos de efectivo y recursos. El Programa de Inversión Educativa debe captar recursos exclusivamente por medios electrónicos, transferencias, cargos a tarjetas de crédito o cheques, nunca en efectivo, aun cuando sean cantidades pequeñas las que se quieran invertir, para estar alineado a las leyes de Lavado de Dinero.

A su vez, la IES debe registrar su contrato y esquema de operación en un sistema nacional para lograr el aval y las facilidades del Gobierno Federal, lo que permite certidumbre al padre de familia y da solidez al programa.

Actores del Programa de Inversión Educativa: a) Las familias ahorradoras o bien el aportante, que puede ser el padre o tutor del alumno potencial; b) Las Instituciones de Educación Superior (IES) o Universidad, donde el alumno tentativamente se desea matricular; c) El Gobierno o el Estado, quien debe establecer el marco normativo y avalar la protección del recurso ahorrado; d) El beneficiario o alumno potencial, y e) Administrador o Fideicomiso.

Si esta figura se lleva a nivel federal, el beneficio para el sector público viene dado por un incremento del ahorro nacional y un fomento a la Educación Superior (ES) Privada, con las consecuencias, todas positivas, que derivan de ello. Reduce, además, la presión social, por realizar inversiones públicas de proyectos de ES. Un mecanismo de fomento que podría utilizar el sector público, dados los beneficios, sería la deducibilidad de estos certificados de ahorro, el no grabar el incremento de valor, si se ejerce en educación superior (sí grabar, si se decide retirar para otros fines no deducibles); hasta 2020, en México, la educación básica y media son deducibles, no así la educación superior. Para quien se dedique a la administración con todas las funciones que se han descrito en esta propuesta, no será fácil promover y convencer de una inversión de esta magnitud a un padre de familia y la razón es que, si se ha mencionado que el costo de la universidad privada oscila en, alrededor de los $770.000, en el 2017, el total de las colegiaturas de 9 semestres (38.500 dólares), un padre de familia, en promedio, que compraría con este programa el 50% de ello y que además lo hace a lo largo de 10 años para luego ejercerlo durante 4.5 o 5 años, tardará 15 años en concretar la recepción del producto en el que invierte. Por otro lado, el producto no es del todo tangible, pues son conocimientos y experiencias los que el alumno se lleva de las IES. El perfil del promotor, por tanto, tendrá que ser el de una persona convencida del producto, vendedor nato, con una enorme claridad de ideas, capacidad de convencimiento, un trato y una atención especial con detalles, que vayan más allá de lo ordinario. Se tienen padres de familia y abuelos con hijos o nietos recién nacidos, que pretenden adquirir estos certificados; su horizonte de inversión sería cercano a los 23 años (18 para llegar a la edad universitaria, más 5 para ejercer sus derechos). También, hay casos donde se pretendería adquirir un semestre completo de colegiaturas en abonos mensuales, cercanos a los $12.000 pesos.

RESULTADOS Y DISCUSIÓN

Con los datos que se presentan, se construyó un escenario pensando solo en el ahorro de los padres de familia; el horizonte de ahorro promedio sería de 9 años, propiciando un ahorro mensual de $18.600 (930 dólares), para un ahorro por el 100% de la colegiatura, de 2,21 hijos. De esa forma, cuando el primer hijo llegue a edad universitaria, se tendrían los recursos para sus colegiaturas. A la edad propuesta de los padres, los mismos se encuentran en plena madurez profesional, habiendo cubierto sus necesidades de educación básica, casa y bienes materiales; es el momento de iniciar con un ahorro para enfrentar la educación de los hijos. El monto que se propone es de $9.002 millones de pesos en la madurez del fondo (45 millones de dólares) y representa el 0,17% del PIB de México, lo que da relevancia al valor del fondo.

En el siguiente modelo econométrico, se busca demostrar la asociación existente entre el grado uso de servicios financieros en la población y la cobertura de educación superior. Para lo anteriormente mencionado, se construyó una base de datos con 74 zonas metropolitanas de México y diversas variables, potencialmente asociadas a la cobertura de educación superior, en población de 25 años o más. En la tabla 1, se aprecian las variables utilizadas, mismas que se extrajeron del documento titulado “Índice de Competitividad Urbana 2016. Reelección Municipal y Rendición de Cuentas: ¿Cómo Lograr el Círculo Virtuoso?”, del Instituto Mexicano para la Competitividad (IMCO). Con las variables antes señaladas, se realizaron diferentes modelos, siendo el de mejor ajuste el que se observa en la tabla 2. Solamente resultaron significativos los conceptos involucramiento a servicios financieros y acceso a tecnología, con las variables uso de servicios financieros (USOFIN) y porcentaje de hogares con líneas telefónicas móviles (MOV), respectivamente. Ambas variables son significativas al uno por ciento.

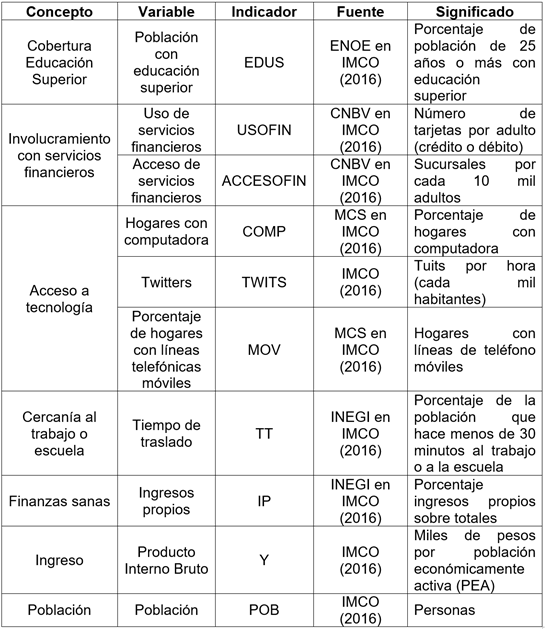

Tabla 2 Modelo sobre factores que se asocian a la cobertura de educación superior en México.

Fuente: Elaboración propia, a partir de resultados del programa GRETL.

Se intuye que el modelo cuenta con normalidad en los errores, pues no se rechaza la hipótesis nula de normalidad de Doornik-Hansen, con un valor p de 0,14; tiene una especificación adecuada, pues no se rechaza la hipótesis nula de la prueba Reset de Ramsey, con un valor p de 0,08; la varianza de sus errores es constante, pues no se rechaza la hipótesis nula de la prueba de White, con un valor p de 0,39 y no tiene multicolinealidad, pues no hay una alta correlación entre las variables explicativas. El coeficiente de determinación es de 40%, lo que sugiere que el ajuste es adecuado. Los cálculos anteriormente señalados, se realizaron con el programa GRETL. Este análisis evidencia que las familias mexicanas que no pueden acceder a créditos educativos deben utilizar otro tipo de opciones, para lograr obtener títulos universitarios privados. A continuación, se explica la propuesta de este artículo, que da un punto de partida para solucionar esta situación.

Básicamente, la propuesta es la siguiente: 1) Cada universidad privada debe diseñar un programa de ahorro educativo, que presentará a un registro nacional, con reglas y políticas claras, aun cuando se sume a un programa nacional; 2) Dicho fondo recibe los ahorros de las familias que prospectan a sus hijos en estudios universitarios; 3) Durante un tiempo de ahorro, se estarán depositando los recursos en el fondo de la universidad o federal, diseñado específicamente para ello; 4) La universidad privada entrega a la familia un certificado, en el que valida que la familia tiene derecho al uso de un porcentaje de estudios; para ello, el costo semestral de colegiaturas representa un 100%; si el monto depositado por la familia es del 40%, se le entrega un certificado por esa proporción y 5) Cuando el hijo llegue a edad de ejercer sus derechos, tendrá derechos acumulados, que podrá ejercer en esa misma proporción, independientemente de lo que cueste la colegiatura, en la fecha de ejercicio. Para ello, solicita al fideicomiso el recurso y, en ese momento, la universidad puede incorporar el recurso a su flujo de efectivo.

El modelo está diseñado sin considerar el incremento de las colegiaturas (rentabilidad del fondo) ni la inflación (pérdida del poder adquisitivo del fondo) en un efecto que, presumiblemente, se neutralizaría, parcialmente, desde la perspectiva de los autores de esta investigación. Al incorporar estas variables al modelo, simplemente tendríamos un fondo cada vez más valioso y que respaldaría los estudios universitarios de una generación completa de la universidad privada. Con propuestas como esta, se pretende hacer más fácil la decisión de las familias para que sus hijos estudien, se pretende restar presión al presupuesto de la universidad, principalmente, en el tema de las becas y para el país, se favorece la cultura del ahorro, con todos los beneficios ya conocidos. Se ha insistido que una de las grandes tareas pendientes de México es lo relativo a la educación, que se debe fomentar y facilitar el acceso, cada vez a más jóvenes talentosos.

El Programa de Inversión Educativa que se propone ofrece un mecanismo adicional para fomentar la educación en universidades privadas en México. En los países que integran la OCDE, hay una clara tendencia para que el gasto de educación superior no sea por cuenta del Estado sino por cuenta de privados. Esta tendencia ha sido criticada por quienes dicen que esto es un intento por privatizar la educación universitaria. La realidad es que los gobiernos tienen un fuerte incentivo a invertir en educación básica, media y técnica, al traer estos niveles educativos un gran beneficio social. En la medida que la sociedad mejora en nivel educativo, la rentabilidad social de la educación superior sería mayor, situación que aún no existe para México.

La propuesta en esta publicación es que el ahorro se ha de presupuestar como un primer renglón de los gastos programados, de tal suerte, que reduzca el ingreso disponible para el resto de los conceptos presupuestales, solo así se favorecerá la decisión de ahorrar. Una vez establecida una cultura de ahorro, la sociedad ha de hacer suyo que el mejor mecanismo para garantizar la educación privada de los hijos sería entrar a un Programa de Ahorro Educativo de los que las universidades privadas mexicanas establezcan, las cuales, a su vez, forman parte de un programa nacional. En esta propuesta, con base en la población que tenga cada país con educación superior, la disponibilidad de servicios financieros y el acceso que se tenga a ellos, el uso de tecnología y medios de comunicación, facilidades de traslados, cantidad de habitantes del país y nivel de PIB, cada persona o familia debe ahorrar una cantidad de su ingreso de forma constante, a fin de acceder a la educación superior privada.