Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por email Citado por SciELO

Citado por SciELO  Citado por Google

Citado por Google  Similares em

SciELO

Similares em

SciELO  Similares em Google

Similares em Google

Permalink

PermalinkSUMARIO.

Introducción. i. Breve contextualización para la formulación de la línea jurisprudencial. ii. Reseña de las sentencias analizadas. iii. esquema de la línea y reglas controlantes. Conclusiones. Referencias.

Introducción

EI sector de la construcción es uno de los más importantes dentro de la economía de Colombia, y su impulso resulta de gran relevancia para la generación de empleo y la dinamización de los mercados de capitales, tanto en relación con el desarrollo de infraestructura como de edificaciones en general1. Al respecto, la construcción de vivienda es esencial para este sector al integrar los planes de desarrollo del Gobierno Nacional en relación con aspectos sociales y económicos2.

Precisamente, en el acceso a proyectos inmobiliarios de vivienda juegan un papel trascendental los planes de financiación a largo plazo, además de la implementa-ción de diversas modalidades que se ofrecen a través del sector financiero, como son los esquemas de fiducia mercantil y el leasing habitacional. El derecho de contratos y el régimen de las obligaciones cumplen un rol importante en esta materia con respecto a los diferentes negocios jurídicos que se pueden celebrar para satisfacer esta necesidad socioeconómica, así como la regulación de las relaciones jurídicas obligacionales que de allí se derivan.

Sin embargo, el anterior no es un ámbito exclusivo del derecho privado. Se debe tener presente que a partir de la Carta Política de 1991 se consagra la garantía constitucional de acceso a la vivienda digna (art. 51 CP), que se vincula a la democratización del crédito y a la necesaria intervención del Estado en la regulación, control, inspección y vigilancia de las actividades financiera, bursátil y aseguradora, con el fin de salvaguardar la prevalencia del interés general (art. 355 CP).

En consecuencia, a la hora de regular las relaciones jurídicas que posibilitan el acceso a proyectos inmobiliarios de vivienda, como también cuando se deben dirimir litigios sobre este asunto, los diferentes operadores jurídicos han de conocer y aplicar las reglas que ha definido la Corte Constitucional en atención a la garantía constitucional de acceso a la vivienda digna y en aras de proteger a la parte considerada por esta como la más débil en las relaciones contractuales que se establecen con el sector financiero, esto es, el deudor.

Este artículo busca establecer las limitaciones que encuentra la libertad contractual, como manifestación de la autonomía privada3, en su ejercicio específico en negocios jurídicos destinados a la adquisición de vivienda mediante sistemas de financiación a largo plazo, para determinar la influencia que tiene en estos eventos la garantía constitucional de la vivienda digna (art. 51 CP), de conformidad con la línea jurisprudencial que al respecto se puede establecer a partir de las decisiones de la corte constitucional.

Con ese propósito, en primer lugar, se presenta una breve referencia al contexto que permitió la activa intervención de la corte constitucional en este asunto. en segundo lugar, se realiza una reseña de las sentencias que conforman la línea jurisprudencial, así como la referencia a otras decisiones de la misma Corte que son también importantes, aunque no integran la línea. en tercer lugar, se presenta el esquema y la narrativa de la línea jurisprudencial, para concluir con las reglas controlantes que existen en la actualidad sobre las limitaciones de la libertad contractual a la luz del derecho constitucional de acceso a la vivienda digna, las cuales son imperativas para todos los operadores jurídicos al momento de configurar y ejecutar negocios jurídicos que tengan como objeto la financiación de vivienda.

I. Breve contextualización para la formulación de la línea jurisprudencial

EI escenario para el planteamiento de la línea jurisprudencial que se propone se encuentra en la crisis que tuvo lugar en Colombia, en la década de 1990, con los créditos hipotecarios de vivienda adquiridos mediante el sistema de unidad de poder adquisitivo constante, más conocido como UPAC.

En 1972, con los decretos 667 y 1229, se diseñó e implementó un sistema de crédito de vivienda a largo plazo como estrategia para promover el desarrollo económico del país mediante la construcción de viviendas y la enajenación de estas a través del sector financiero, con las entonces corporaciones de ahorro y vivienda (CAV'S). La esencia de este se encontraba en el estímulo del ahorro privado para canalizarlo en el sector de la construcción.

En un principio la UPAC se calculaba solo con base en el índice de precios al consumidor, lo que cambió ostensiblemente a finales de la década de 1980, con la inclusión de la variación de las tasas de interés que se reconocían a los certificados de depósito a término fijo (DTF), lo que produjo el inicio de la desestabilización del sistema.

Luego, con la Constitución de 1991 y la apertura económica comenzaron también a variar las condiciones para la financiación de vivienda. Con la nueva Carta Política se pasó de un sistema de banca especializada, con las CAV'S, a la multibanca, que ya no permitía políticas monetarias para el crédito de fomento; además, se consagró el derecho a la vivienda digna con una obligación para el estado de promover sistemas adecuados de financiación a largo plazo (art. 51 CP) y la democratización del crédito (art. 335 CP). Mientras que, con la apertura económica de los mercados, la desaceleración de la economía mundial en los años noventa tuvo una fuerte repercusión en la economía interna, con la consecuente caída de la construcción de vivienda y la pérdida en la dinámica del sistema de financiación hipotecaria4.

Como consecuencia de todo lo anterior, principalmente de atar los créditos de vivienda a largo plazo al valor del dinero en el corto plazo (con el cálculo de la DTF), se ocasionó una crisis en el sistema financiero. Las deudas hipotecarias se tornaron impagables y surgieron una gran cantidad de procesos ejecutivos que derivaron en remates y numerosas daciones en pago de los inmuebles adquiridos mediante el sistema de financiación referido. En este contexto fue necesaria la intervención del estado, con un papel protagónico de la corte constitucional, en asuntos económicos de derecho privado, con fundamento en el interés público y la protección social de los créditos de vivienda, mediante la fijación, en términos de la misma Corte, de "reglas básicas que permitieron la libre empresa dentro de un marco de competencia que asegurara a la comunidad sus intereses y sus derechos"5.

II. Reseña de las sentencias analizadas

En consideración a la temática propuesta para la formulación de la línea y al contexto anterior, acto seguido se hace referencia a las sentencias de la corte constitucional analizadas; en su gran mayoría corresponden a sentencias de control de constitucionalidad, y en un caso a una sentencia de unificación, relacionadas con la financiación de vivienda a largo plazo y con la crisis del sistema UPAC, como también con las limitaciones a la libertad de empresa y a la iniciativa privada en virtud de la prevalencia del interés general.

En primer lugar, se realizará una breve alusión a las sentencias consultadas, con un mayor énfasis en las que finalmente hacen parte de la línea jurisprudencial que se formula, para luego, en segundo lugar, mencionar otras sentencias también importantes, pero que tienen una relación solo indirecta con la línea propuesta.

En relación con la temática específica que se propone para la línea, libertad contractual versus vivienda digna, se encuentran los siguientes fallos.

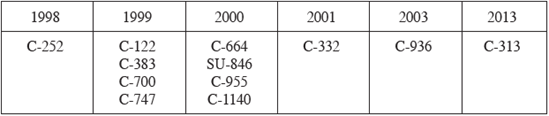

Sentencia C-252 de 1998, M.P.: Carmenza Isaza de Gómez. esta decisión de constitucionalidad condicionada del artículo 2229 c.c. se considera como la sentencia fundadora de la línea jurisprudencial propuesta. A partir de este fallo la corte inicia una posición de tratamiento diferencial, con una mayor protección de los contratos de mutuo que recaen sobre inmuebles destinados a vivienda, frente a los contratos de mutuo en general, al permitir el pago anticipado de los créditos de vivienda sin aplicar sanción alguna, con la propuesta de una excepción a la aplicación de las normas civiles y comerciales que regulan el contrato de mutuo, frente al tema de la financiación de vivienda.

Al respecto la Corte estableció que, "cuando se trata de estas obligaciones [derivadas de créditos de vivienda con garantía hipotecaria], a pesar de existir tales garantías, no puede impedirse el prepago ni ser sancionado el deudor"6. Al respecto, la Corte hizo alusión a las restricciones de la autonomía privada en virtud del interés público, la garantía de acceso a la vivienda digna y la democratización del crédito. Asimismo, planteó la necesidad de aplicar normas especiales a los créditos de vivienda con el sector financiero en atención a criterios de justicia y equidad.

Sentencia C-122 de 1999, M.P.: Fabio Morón Díaz. Mediante esta decisión se realizó el control de constitucionalidad del Decreto 2330 del 18 de noviembre de 1998, por el cual el Presidente de la República declaró el estado de emergencia económica y social por la crisis que se presentó en el sector financiero, en relación con los créditos de vivienda a largo plazo bajo la modalidad de la UPAC. Este fallo se puede considerar como hito puesto que fija la posición de la Corte en relación con la protección constitucional específica y especial que se debe brindar a los usuarios del sistema financiero, por el hecho de representar los segmentos de la población más vulnerables. se estima a partir de esta sentencia que los derechos de estos usuarios tienen una prevalencia especial en la medida en que están articulados con principios y derechos de carácter fundamental, por lo que es necesario que el Estado active todos los instrumentos posibles, incluso extraordinarios, para su realización.

Sentencia C-383 de 1999, M.P.: Alfredo Beltrán Sierra. Este fallo declaró la inexequibilidad del artículo 16 de la Ley 31 de 1992, que prescribía que en el cálculo de la UPAC se debían incluir los movimientos de la tasa de interés en la economía. La Corte ordenó la reliquidación retrospectiva de los créditos UPAC, por considerar que se había desbordado la obligación inicial con esa metodología prevista para su cálculo, lo que resultaba contrario a la equidad y la justicia, toda vez que los reajustes de los ingresos de los trabajadores y de las capas medias de la población no se realizan conforme a la variación de las tasas de interés en la economía, sino bajo otros criterios7.

Este fallo también está dentro de las sentencias hito, como consolidadora de la línea, pues en ella la corte estima que el derecho constitucional a la vivienda digna se extiende más allá del acceso a esta, al incluir de igual forma las condiciones para su conservación mediante sistemas adecuados y razonables para su financiación.

Frente a esta decisión salvaron el voto los magistrados Eduardo Cifuentes Muñoz y Vladimiro Naranjo Mesa, al considerar que la Corte no era competente para referirse a un tema técnico como la UPAC, con lo cual se estaba desconociendo la autonomía de la Junta Directiva del Banco de la República. Además, luego de realizar una defensa del sistema UPAC como medio útil para la financiación de vivienda, señalaron que el hecho de que este funcionara en condiciones de mercado no lo hacía de suyo inconstitucional, que más bien era necesario abogar por los intereses y el equilibrio de todos los participantes del sistema, no solo de los deudores, debiéndose tomar en cuenta también a los depositantes y ahorradores. En adición, dichos magistrados se mostraron favorables al sistema de capitalización de intereses como mecanismo para permitir la democratización del crédito.

Sentencia C-700 de 1999, M.P.: José Gregorio Hernández Galindo. La corte declaró inconstitucionales algunas normas que aún se hallaban vigentes del sistema UPAC. También hizo alusión al desbordamiento de la obligación inicial que genera la actualización de las deudas a valor presente en los créditos hipotecarios tomados con el sector financiero, bajo la modalidad de la UPAC, e instó al Congreso de la República a producir una ley marco que regulara el tema de vivienda, antes del 20 de junio de 2000. Este fallo confirma la línea que establece la Corte en las dos decisiones anteriores.

En relación con esta sentencia también salvaron el voto los magistrados Cifuentes y Naranjo, quienes, en síntesis, al señalar que la Corte realizó una intervención política, manifestaron que si había llegado la hora de eliminar o transformar un producto financiero debía ser la democracia o el mercado el encargado de hacerlo, y que en caso contrario mal podía la corte constitucional, mediante una sentencia de inexequibilidad, realizarlo.

Sentencia C-747 de 1999, M.P.: Alfredo Beltrán Sierra. La corte declaró la inconstitucionalidad de la capitalización de intereses contenida en el artículo 121 del Decreto Ley 663 de 1993 únicamente en relación con los créditos para la financiación de vivienda a largo plazo. En tal sentido, la Corte, de nuevo, estableció un tratamiento diferencial de los créditos para adquisición de vivienda, al indicar que la capitalización de intereses en estos negocios resultaba violatoria del artículo 51 CP, porque el Estado debe hacer efectivas las condiciones de acceso a la vivienda digna y facilitar su pago a largo plazo en condiciones adecuadas. Además, la capitalización de intereses en estos créditos, a juicio de la Corte, terminaba excediendo la capacidad de pago de los deudores.

Nuevamente los magistrados Cifuentes y Naranjo salvaron su voto argumentando que la capitalización de intereses por sí misma no generaba la imposibilidad de pago de los deudores, sino que lo hacía la confluencia de otros factores, como las variaciones del mercado y el nivel de ingresos de los deudores. También cuestionaron el hecho de que la Corte excluyera de este sistema de financiación, indistintamente, todos los supuestos de crédito para la adquisición de vivienda, esto por considerar que, si bien existen adquirentes de vivienda de interés social, también hay quienes realizan la adquisición de suntuosas viviendas. En suma, afirmaron que la sentencia de la corte no aportaba evidencia empírica que demostrara que el sistema UPAC, por sí mismo, implicaba que el deudor viera rebasada su capacidad de pago.

Sentencia C-664 de 2000, M.P.: Fabio Morón Díaz. En este fallo la corte decidió la exequibilidad de una norma del código de procedimiento civil (art. 554 inc. 4.°, modificado por el art. 1.° num. 302 del Dcto. 2282 de 1989) que permitía el cobro, mediante proceso ejecutivo, de toda la deuda en caso de mora en el pago de una sola cuota (cláusula de aceleración del pago). El demandante consideró que esta norma era contraria al derecho a la vivienda digna, al estimar que muchos de estos créditos están contenidos en contratos por adhesión con entidades financieras y que la posibilidad de estas de iniciar procesos hipotecarios por la totalidad de la deuda podía generar la pérdida de los inmuebles para los deudores.

En esta sentencia, contrario a lo que venía haciendo la corte en los fallos anteriores con una posición de mayor protección hacia los deudores de créditos de vivienda a largo plazo, el alto tribunal estimó que no existía violación alguna a normas constitucionales como el artículo 51, y que debía prevalecer en estos casos el principio de la autonomía privada, pudiendo por tanto las partes pactar libremente las cláusulas aceleratorias para darle sentido a sus negocios, siempre y cuando no se desconozcan los derechos de los demás ni el orden jurídico.

Esta posición de la corte es reiterada luego en la sentencia C-332 de 2001, M.P.: Manuel José Cépeda Espinosa, al declarar constitucional el artículo 69 de la Ley 45 de 1990 sobre cláusula de exigibilidad anticipada o aceleratoria en los créditos, en la que se manifestó que dichas cláusulas no son en sí mismas contrarias al deber de no abusar de los derechos, en este caso de la libertad de contratación, por cuanto ellas se fundamentan en el principio de la autonomía privada, insistiendo en lo dispuesto por la Corte en la sentencia C-664 de 2000 sobre esta materia.

Llama la atención que en el fallo de 2001 el alto tribunal manifestó que no era competente para pronunciarse en este evento sobre la hipótesis del pacto de cláusulas aceleratorias en contratos por adhesión, y señaló que la ley ha previsto que entidades como la Superintendencia Bancaria (hoy Financiera) velen por el mayor poder de negociación y por evitar los desequilibrios contractuales protuberantes. Adicionalmente, en esta sentencia la Corte afirmó que "[e]n materia comercial, los contratantes buscan promover un interés privado de tipo económico, lo cual no tiene un límite expreso en el principio de solidaridad establecido en la Constitución"8. Y señaló también que esto no resulta contrario al deber de respetar el principio de la buena fe en las relaciones contractuales, con un obrar honesto y leal.

Sentencia SU-846 de 2000, M.P.: Alfredo Beltrán Sierra. Este fallo contiene la revisión de dos acciones de tutela interpuestas por deudores del sistema UPAC. El problema jurídico radicaba en establecer si la tutela era el mecanismo procedente para ordenar la suspensión de los procesos ejecutivos en curso, con el fin de obtener la reliquidación de unos créditos contratados bajo el sistema UPAC con fundamento en lo resuelto en las sentencias C-383 y C-747 de 1999. En esta decisión la Corte, al tutelar los derechos que estimó vulnerados en uno de los casos, afirmó que los contratos de mutuo para la adquisición de vivienda son contratos dirigidos, toda vez que no se rigen de manera absoluta por la autonomía privada sin limitación alguna, sino que exigen la intervención del Estado para garantizar el interés público y las finalidades sociales, lo que admite, por tanto, limitaciones a la autonomía privada.

Frente a esta decisión, los magistrados Cifuentes y Naranjo salvaron el voto por estimar que la Corte había violado la cosa juzgada constitucional al ordenar la reliquidación de un crédito anterior a las sentencias C-383, C-700 y C-747 de 1999, las cuales tenían efectos hacia el futuro, no en forma retroactiva.

Sentencia C-955 de 2000, M.P.: José Gregorio Hernández Galindo. Se realiza en este fallo el control de constitucionalidad de la Ley 546 de 1999 (ley marco de vivienda), expedida por el Congreso de la República en atención a lo ordenado en la sentencia C-700 de 1999. Este fallo también se puede considerar como hito en la materia, por el hecho de continuar con la consolidación de la especial protección de los deudores de créditos de vivienda a largo plazo, adquiridos con el sector financiero. En la decisión se establece que las tasas de interés en los créditos de vivienda deben ser intervenidas por el Estado, y que no se pueden pactar por los contratantes en un plano de absoluta autonomía por cuanto en dichas relaciones se presenta una ruptura del equilibrio contractual. Lo anterior en atención a la garantía constitucional de la vivienda digna y la democratización del crédito.

De nuevo los magistrados Cifuentes y Naranjo salvaron su voto aduciendo que la corte usurpó las funciones que correspondían al legislador para desarrollar el derecho a la vivienda digna, como también las facultades propias de la Junta Directiva del Banco de la República al intervenir de forma permanente la tasa activa de los créditos de vivienda y de los destinados a la construcción.

A su turno, el magistrado Álvaro Tafur Galvis, quien también salvó su voto, estimó que la fijación de una tasa máxima de interés en los términos en que lo hizo la Corte, para los créditos de vivienda, si bien está llamada a proteger a los deudores, deja de lado los intereses de los ahorradores y de las propias entidades financieras, lo que podría generar un riesgo de desequilibrio para todo el sistema toda vez que "no parecen basarse en términos reales del sistema económico definido en la Constitución vigente, que al propio tiempo que impone finalidades sociales reconoce la libre iniciativa dentro del bien común"9.

Sentencia C-1140 de 2000, M.P.: José Gregorio Hernández Galindo. como se trata de una demanda de constitucionalidad de la Ley 546 de 1999 la Corte remite a lo ya resuelto en la sentencia C-955 de 2000 sobre la exequibilidad de varios artículos y declara la inconstitucionalidad de otros (35, 36 y 37 sobre cláusula compromisoria y arbitraje), bajo la consideración de la ruptura del equilibrio económico entre deudores y acreedores en los créditos hipotecarios, sosteniendo que no es posible llegar en esta materia, con las normas demandadas, a genuinos y reales acuerdos en un plano de igualdad.

Sentencia C-936 de 2003, M.P.: Eduardo Montealegre Lynett. La corte declaró la constitucionalidad condicionada del artículo 1.° de la Ley 795 de 2003 que permite la financiación de vivienda a través de modalidades distintas al crédito hipotecario, en este caso en relación con el leasing habitacional. La corporación consideró que la norma era constitucional bajo el entendido de que el reglamento que debía dictar el Gobierno Nacional debía someterse a los criterios y objetivos señalados por el artículo 51 CP, como también a los artículos 1.° y 2.° de la Ley marco 546 de 1999 y demás reglas aplicables al leasing habitacional encaminadas a facilitar el acceso a la vivienda.

En esta sentencia la corte señaló que el derecho constitucional a la vivienda digna afecta el ejercicio de la autonomía privada, porque "sea en el plano de la regulación que dicte el Gobierno o en el plano de los acuerdos de voluntades, debe garantizarse el objetivo de hacer eficaz el acceso a la vivienda familiar"10. En este caso la corte le impuso condicionamientos extraños a un contrato, como es el de arrendamiento financiero, que es regido por normas propias de la actividad mercantil bancaria, para atender a la protección del derecho constitucional a la vivienda digna. En tal virtud, se estima que también este es un fallo hito que consolida la posición fuerte de la corte hacia la protección especial de los adquirentes de vivienda, que exige limitaciones al ejercicio de la libertad contractual.

Sentencia C-313 de 2013, M.P.: Gabriel Eduardo Mendoza Martelo. En este fallo, que se considera como el punto arquimédico para el planteamiento de la línea, se declara la constitucionalidad condicionada de la Ley 1555 de 2012, que permite a los consumidores financieros el pago anticipado de sus obligaciones. La Corte manifestó que la posibilidad de pago anticipado de los créditos, sin aplicación de penalidad alguna, debía extenderse también a los deudores que hubieran tomado créditos antes de la entrada en vigencia de dicha ley, en virtud del principio de igualdad y de los postulados del Estado social de derecho.

De igual forma, en esta decisión la Corte confirma lo ya expresado en las sentencias C-252 de 1998, C-383, C-700 y C-747 de 1999, sobre la necesidad de un tratamiento diferencial para los créditos hipotecarios de vivienda en atención a los derechos del consumidor financiero, que conduce a variar la reglamentación general del mutuo civil y comercial, en atención a la debilidad del deudor frente al dominio de la entidad financiera. Según la Corte, existe una legitimación de la intervención del Estado en la economía a partir de la democratización del crédito.

A continuación se presenta un cuadro con la relación de las sentencias de la corte constitucional empleadas para la formulación de la línea jurisprudencial sobre las limitaciones a la libertad contractual a la luz de la garantía constitucional de la vivienda digna.

Además de las sentencias anteriores, que se identificaron como las integrantes de la línea jurisprudencial sobre el tema de interés, de las cuales surgen unos puntos nodales para el planteamiento de las reglas dominantes sobre la materia, a las que se hará alusión en el siguiente acápite, también fue necesaria la consulta de otras decisiones relacionadas con:

1. La diferenciación que realiza la Corte entre el ámbito en el cual el Estado debe intervenir por tratarse de un interés público o por considerar a un contratante débil, y aquel en el cual los contratantes pueden estipular libremente en busca de sus propias conveniencias, asunto que se trató en la sentencia C-367 de 1995 (M.P.: José Gregorio Hernández Galindo), con la declaratoria de constitucionalidad condicionada del artículo 1617 c.c. que versa sobre la indemnización de perjuicios por mora.

2. La libertad de empresa como manifestación de la autonomía privada, la cual no puede ser considerada en forma absoluta dentro de un Estado social de derecho, lo que admite sus limitaciones y exige su ejercicio responsable, sin hacerla nugatoria: sentencias C-524 de 1995 (M.P.: Carlos Gaviria Díaz), C-176 de 1996 (M.P.: Alejandro Martínez Caballero), C-1107 de 2001 (M.P.: Jaime Araújo Rentería) y C-197 de 2012 (M.P.: Jorge Pretelt Chaljub).

3. La necesaria intervención del Estado en las actividades financiera, bursátil y aseguradora, por el interés público involucrado en estas: sentencias C-560 de 1994 (M.P.: José Gregorio Hernández Galindo), C-940 de 2003 (M.P.: Marco Gerardo Monroy Cabra), C-1062 de 2003 (M.P.: Marco Gerardo Monroy Cabra) y C-041 de 2006 (M.P.: Clara Inés Vargas Hernández).

III. Línea jurisprudencial y reglas controlantes

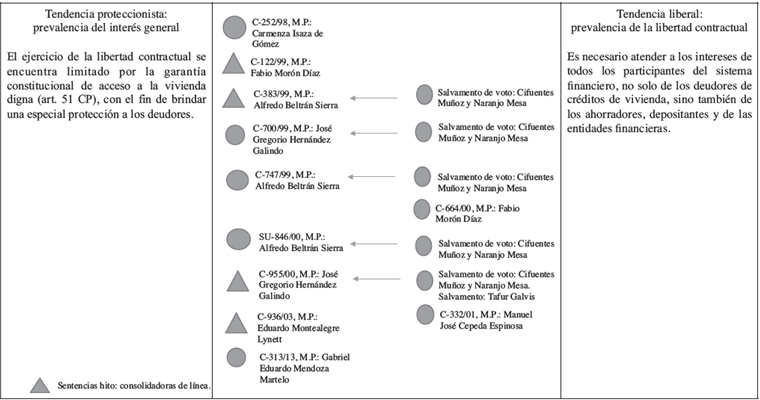

Luego de este recorrido por las sentencias revisadas, se pasa a proponer el esquema de la línea para la posterior formulación de las reglas controlantes que se hallaron. dicho esquema contiene el planteamiento del problema jurídico o pregunta de salida, así como las dos posiciones que se identificaron en las sentencias analizadas, con el propósito de establecer la tendencia constitucional que en la actualidad existe en relación con la problemática concreta.

De acuerdo con este esquema es posible señalar la existencia en la corte constitucional de una línea jurisprudencial sólida y consolidada que permitió reestructurar todo el sistema de financiación de vivienda a largo plazo, mediante la fijación de unas reglas detalladas con las cuales se optó por favorecer a los deudores hipotecarios, en atención al contexto antes referido, lo que implicó unas restricciones en el ejercicio de la libertad contractual para los acreedores hipotecarios representados por las entidades financieras.

Esta posición es la que en el esquema se denomina tendencia proteccionista, en la que prevalece el interés general, como postura dominante dentro del balance constitucional. En tal sentido, mediante las decisiones de la corte se intervino en asuntos de derecho privado en relación con la celebración y ejecución de negocios jurídicos para la adquisición de vivienda con el sector financiero y su contenido obligacional, como la regulación de las tasas de interés, la capitalización de los créditos, el equilibrio contractual y modalidades contractuales como el leasing habitacional, en procura del interés general que en estos negocios se encuentra involucrado, como también en observancia de la garantía constitucional del derecho a la vivienda digna.

Frente a este último aspecto, no solo en relación con el acceso a la vivienda, sino también con la posibilidad de su conservación mediante la existencia de sistemas adecuados de financiación de los créditos a largo plazo, con el fin de hacer efectiva también la democratización del crédito.

En contraste, la posición liberal o de prevalencia de la libertad contractual solo fue defendida por los magistrados Cifuentes y Naranjo en varios salvamentos de voto, como también por Tafur Galvis en otro salvamento, y en las sentencias C-664 de 2000 y C-332 de 2001. En estos salvamentos y sentencias se optó por el libre ejercicio de la autonomía privada, ante la necesidad de atender a los intereses de todos los actores del sistema financiero: deudores, depositantes, ahorradores y entidades financieras, así como por un papel más preponderante del mercado en la autorregulación de los diversos intereses involucrados en los negocios jurídicos de crédito.

Cabe precisar, como ya se señaló en la reseña de las sentencias, que la posición de Cifuentes y Naranjo, en sus salvamentos, se dirigía también a cuestionar las intervenciones de la Corte en asuntos técnicos y la usurpación de las competencias que tenían otros órganos del Estado, como el Congreso de la República y la Junta directiva del Banco central, sosteniendo incluso que estos fallos de la corte tenían un carácter político, que excedían sus funciones jurisdiccionales.

En consecuencia, a partir de los diversos pronunciamientos de la corte constitucional ya reseñados se pueden identificar las siguientes reglas controlantes, que existen en la actualidad, en relación con los límites que tiene el ejercicio de la libertad contractual en el contexto de negocios jurídicos celebrados con entidades financieras para la adquisición de vivienda, a partir de las sentencias que se señalan como hito consolidadoras de la línea. veamos.

Sentencia C-112 de 1999. Los usuarios del sistema de financiación de vivienda tienen una protección constitucional especial y específica que incluso justifica medidas de excepción, pues se imponen sus intereses al estar articulados a sus necesidades básicas y a la realización de derechos fundamentales.

Sentencia C-383 de 1999. La actualización del valor del crédito de vivienda con el sector financiero conforme a la variación de las tasas de interés en la economía produce un desbordamiento de la obligación inicial, lo que es contrario a la equidad y la justicia como fines supremos de un Estado social de derecho.

La garantía del derecho constitucional a la vivienda digna exige el diseño de sistemas de financiación que permitan tanto el acceso como la conservación de la vivienda, mediante programas razonables para su financiación.

Sentencia C-955 de 2000. Las tasas de interés aplicables a los créditos de vivienda deben ser intervenidas por el Estado, no se pueden dejar al pacto de los contratantes en un plano de absoluta autonomía, teniendo en cuenta la existencia de una asimetría entre deudores y acreedores en estas relaciones jurídicas contractuales.

El interés que se cobre dentro del sistema financiero para la construcción y adquisición de inmuebles destinados a vivienda debe ser el remuneratorio, esto es, incluir solo el servicio del crédito y los costos de administración. Pero la remuneración no puede ser desproporcionada ni irrazonable, y además la misma está sujeta a control estatal.

La tasa máxima de interés remuneratorio que se puede cobrar por las entidades financieras en los créditos de vivienda será siempre la más baja de todas las tasas reales que se estén cobrando en el sistema financiero, de conformidad con la certificación que expida la superintendencia Financiera.

Sentencia C-936 de 2003. No se deben imponer condiciones excesivamente onerosas a la financiación de las distintas formas de tenencia de vivienda.

La libertad de contratación en negocios jurídicos relacionados con la financiación de vivienda a largo plazo está sujeta a restricciones dirigidas a evitar que se presenten abusos de la posición dominante, la cual por mandato del artículo 333 cp debe ser evitada.

El derecho constitucional a la vivienda digna afecta la autonomía privada, por lo cual, sea en el plano de la regulación que dicte el Gobierno o en el plano de los acuerdos de voluntades, debe garantizarse el objetivo de hacer eficaz el acceso a la vivienda digna.

Finalmente, es necesario señalar que las anteriores reglas deben ser tenidas en cuenta por el legislador al momento de desarrollar el artículo 51 CP, por el Gobierno Nacional al reglamentar las leyes respectivas y por los jueces de la República al resolver controversias sobre esta materia. Pero también estas deben ser consideradas por los particulares en relación con la configuración y ejecución de los negocios jurídicos de financiación de vivienda a largo plazo.

Conclusiones

Luego del anterior recorrido por la jurisprudencia de la corte constitucional en relación con la libertad contractual frente a la garantía de acceso y conservación de la vivienda digna, se puede concluir lo siguiente:

1. Los operadores jurídicos, tales como el legislador, el Gobierno Nacional, los jueces, los asesores legales de entidades financieras y, en general, los particulares deben tomar en cuenta las reglas que la Corte Constitucional ha fijado en su jurisprudencia en relación con los límites del ejercicio de la libertad contractual ante escenarios de negocios jurídicos que recaen sobre la adquisición de vivienda a largo plazo con el sector financiero.

2. Los contratos de crédito de vivienda celebrados con entidades financieras están sujetos a un especial control y vigilancia por parte del Estado, con el fin de garantizar el acceso a la vivienda digna (art. 51 CP), la democratización del crédito (art. 335 CP) y la preservación del interés general (art. 1.° CP).

Lo anterior genera una fuerte intervención y limitación del ejercicio de la libertad contractual en asuntos como: la fijación de las tasas de interés de los créditos, la refinanciación de los créditos y las modalidades contractuales, verbigracia, el leasing habitacional. Esto, principalmente, para velar por los derechos de la parte considerada más débil, el deudor, y procurar el restablecimiento del equilibrio contractual.

3. Existe un tratamiento diferencial que la corte constitucional otorga a los créditos de vivienda a largo plazo, frente a otros créditos otorgados por el sector financiero, por considerar su especial protección constitucional y la finalidad social que estos cumplen.