Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkSumario. Introducción. I. Aspectos generales de las Initial Coin Offerings (ofertas de monedas virtuales). II. Panorama en Colombia de las ICOS. III. Intervención de las ICOS, normatividad colombiana. IV. Aproximaciones de regulación/supervisión. Conclusiones. Referencias.

Introducción

Este artículo estudia el impacto, en el caso colombiano, del fenómeno mundial de las ofertas de monedas virtuales (ICOS), por lo que se analizan en primer lugar la definición y los aspectos generales de las ofertas iniciales de monedas, explicando sus ventajas. En segundo lugar, se examina la regulación local, abordando el tratamiento hasta ahora dado por los reguladores a las monedas virtuales, y se adelanta un estudio regulatorio que permita analizar las ICOS frente al concepto de valor, de oferta pública, así como frente al código penal. Posteriormente, se revisa si en virtud de las directrices de la Ley 954 de 2005 existe un deber de regulación, analizando los objetivos y criterios de intervención. Para efectos de revisar las alternativas regulatorias al fenómeno de las ICOS se adelanta luego un estudio comparado sobre la política pública en otras latitudes. Finalmente, se presentan las conclusiones, para el caso colombiano.

El ensayo concluye que en Colombia aún no se cuenta con un régimen jurídico que permita cubrir adecuadamente el surgimiento de esta nueva modalidad de captación del público. Por lo anterior, será función de las autoridades definir la estrategia de regulación que permita mitigar los riesgos del surgimiento de las ICOS, en cumplimiento de los objetivos y criterios de la Ley 964 de 2005.

I. Aspectos generales de las Initial Coin Offerings (ofertas de monedas virtuales)

A. Qué son las icos

El European Securities and Markets Authority (ESMA) define la Initial Coin Offering (ICO) como "un mecanismo innovador de captación de recursos del público, utilizando instrumentos denominados coins o tokens, producto que también puede ser denominado oferta pública de tokens o venta de tokens. En una ico, una empresa o individuo emite tokens y las ofrece en una plataforma transaccional, recibiendo como contraprestación monedas, como euros, o monedas virtuales, por ejemplo, bitcoin o ether"1.

De esta definición se puede concluir que las ICOS, en su esencia, son un mecanismo alternativo para que personas capten recursos del público, es decir, representan un mecanismo de captación alterno al sistema intermediado (bancario) y, según la interpretación de los diferentes reguladores, también una alternativa al mercado desintermediado (mercado de valores).

Para entender dicho instrumento se deben analizar elementos que son ajenos a los mecanismos tradicionales de financiación, entre los cuales se destacan: (i) plataformas de negociación/registro, (ii) monedas virtuales y (iii) tokens o coins, elementos que usualmente se encuentran en ofertas de ICOS, y que se explican a continuación:

a) Plataformas de negociación/registro: la plataforma Ethereum ha sido una de las principales beneficiarías del nacimiento de las ICOS. La plataforma, como sus antecesoras, se basa en la tecnología de registro conocida como blockchain, definida por Asobancaria en los siguientes términos: "Blockchain o cadena de bloques es un registro público de transacciones que se mantiene mediante una red distribuida de computadores, que no requiere respaldo de ninguna autoridad central o una tercera parte y que ofrece un esquema transactional libre de intermediarios, gracias al uso de algoritmos criptográficos"2. Ethereum, entre otras plataformas, ha logrado maximizar la nueva tecnología, permitiendo el registro, complementado con 'la ejecución de contratos inteligentes (smart contracts) que automáticamente calculan los montos captados, confirman y liquidan transacciones y distribuyen nuevos tokens una vez se finaliza la captación"3.

b) Monedas virtuales: las monedas virtuales o criptomonedas son "una representación digital de valor que puede ser comerciada digitalmente y funciona como (1) un medio de cambio, y/o (2) una unidad de cuenta, y/o (3) un depósito de valor"4. Si bien no existe una definición puntual de las mismas, dado el diferente tratamiento de las criptomonedas en cada jurisdicción, la realidad es que varios tipos, como el ether o el bitcoin, se han convertido en instrumentos de pago comunes en las ICOS.

c) Tokens o coins: son el activo que el emisor entrega a los inversionistas como contraprestación por su inversión. Ahora bien, no son productos uniformes, y en el mercado han aparecido una gran variedad de estos según los derechos que otorgan a los inversionistas:

i. Currency tokens: son monedas virtuales entregadas a los inversionistas como contraprestación por su inversión.

ii. Tokenized securities: son tokens que representan acciones de una compañía, de manera que transfieren control accionario del emisor.

iii. Utility tokens: ofrecen acceso a la plataforma de la compañía, a productos o servicios; no se perciben como inversiones.

iv. Asset tokens: representan un activo físico o producto. Uno de los más populares es el denominado "tokenized gold", que permite a los inversionistas comprar y guardar oro.

v. Reputational/reward tokens: se otorgan como un premio a los usuarios que utilizan la plataforma y expresan el estatus o reputación de un usuario5.

Es de resaltar que un token puede ofrecer varias de las modalidades previamente listadas6, y que el mercado hasta ahora está comenzando a generar modalidades de tokens.

B. Beneficios de las ICOS

Ahora bien, para entender el crecimiento de las ICOS es importante analizarlas a la luz de otras estructuras de financiación similares, donde tradicionalmente el mecanismo para financiar sociedades es la oferta pública de acciones en el mercado primario (Initial Public Offering, IPO), según se ilustra en la tabla 1.

Tabla 1 Diferencias entre las ICOS y las IPOS

Fuente: Monitor Deloitte y Blockchain Institute, ICOS - The Wew IPOS?: How to Fund Innovation in the Crypto Age, 2017, 11, [en línea], disponible en: https://s3-eu-west-1.amazonaws.com/editor.production.pressmatrix.com/emags/88371/pdfs/original/fc1b9fde-1422-4143-85af-f858bdcddf8a.pdf

Dentro de las múltiples razones para que un emisor opte por una ICO se destacan:

a) Número de inversionistas: las ICOS se han desarrollado como verdaderas emisiones globales, de tal manera que una oferta de estos instrumentos puede captar capital a nivel mundial. Esto a diferencia del mercado de valores, que se encuentra fuertemente regulado a nivel de cada jurisdicción y donde el concepto de valor viene generalmente acompañado de prohibiciones de adelantar ofertas por fuera de una jurisdicción específica y por fuera de un determinado grupo de inversionistas.

b) Inversionistas alternativos: las ICOS se han destacado como un mecanismo para financiar empresas nuevas y aun, en ciertos casos, ideas que ni siquiera se han probado. Desde esta perspectiva, buscan remplazar o complementar a los llamados "inversionistas ángeles" o a los denominados "venture capitalists". Las ICOS han permitido acceder a un grupo mayor de inversionistas, que incluso supera las fronteras jurisdiccionales.

c) Flexibilidad del producto: dentro del mundo de las criptomonedas y de los tokens dos frases se han vuelto cada vez más reiteradas: "Wot all criptocurrencies are created equal" y "Wot all tokens are created equal", que en español significan que no todas las criptomonedas y los tokens son creados iguales o les otorgan a los usuarios los mismos derechos. Así lo evidencia la sección 1.1 (c), según la cual los tokens ofrecen diferentes derechos según el tipo definido por el emisor. Lo anterior ha permitido que los emisores puedan escapar al rígido mundo del mercado de valores, donde un valor/security tiene un marco normativo que rara vez se presta para la innovación.

d) Intermediación: una de las diferencias frente al mercado de valores es que permite a los inversionistas y emisores acceder de forma directa. La mayoría de las inversiones en el mercado de valores parten de la premisa de que un tercero, denominado intermediario, debe acceder por medio de un mandato o contrato equivalente a las plataformas de negociación para que los inversionistas y emisores puedan comprar o vender. En las plataformas de ico los usuarios acceden directamente, eliminando costos de intermediación; en efecto, "al eliminarse costos de intermediación y al reducir costos transaccionales [...] los actores financieros pueden participar en mayor variedad de transacciones de manera más expedita"7.

e) Control: como se estableció de manera previa, uno de los cambios principales es que las ICOS trabajan sobre blockchain, que constituyen "una potente tecnología. En esencia es un registro público compartido y confiable, que no es controlado por ninguna persona de manera individual. Los participantes del sistema de blockchain mantienen de manera colectiva el registro actualizado, pudiendo ser modificado de conformidad con reglas estrictas y por medio de acuerdos"8. De esa manera se elimina el control de una entidad sobre el sistema, lo que puede evitar arbitrariedades del ente que ostenta esta calidad.

f) Liquidez: el surgimiento de portales que se dedican a la emisión de ICOS tiene el potencial para permitir, en un futuro, un verdadero mercado secundario de tokens. Esto sería equivalente a la creación de una bolsa de valores para tokens que incentiva la compraventa de estos títulos una vez son emitidos.

g) Arbitrajes regulatorios: en la mayoría de las jurisdicciones siguen existiendo vacíos regulatorios sobre el tratamiento legal de las ICOS. Lo anterior implica que el emisor cuenta con menos requisitos normativos al momento de emitir y, así mismo, durante la vida del proyecto existen menos obligaciones frente al mercado. A manera de ejemplo, en las emisiones de ICO se ha convertido en una práctica común de los emisores hacer publicidad a los inversionistas por medio de un documento denominado "White Paper" que busca ser el equivalente de un prospecto, pero "[e]n vez de entregar un prospecto auditado, los emisores simplemente publican un White Paper que describe las aspiraciones del proyecto de manera halagadora"9. Lo anterior conlleva una asimetría frente a otras ofertas públicas o medios de captación más regulados, generando preocupación puesto que los inversionistas no cuentan con la capacidad de analizar los riesgos asociados a invertir en estas alternativas de inversión desreguladas o, aún peor, no existen precedentes sobre el uso de información fraudulenta para atraer inversión. La firma White & Case resalta que la mencionada situación es cierta aun en países con sistemas legales anglosajones, donde "no existe jurisprudencia en relación con los efectos de entregar información inexacta, incompleta o engañosa en la documentación de las ICOS. En todo caso, esa situación puede cambiar próximamente"10.

C. Datos de las icos

El mercado de ICOS se ha desarrollado a ritmos sin paralelo en los mercados financieros internacionales. La gráfica 1 refleja el incremento en número de emisiones y del monto recaudado mensual.

Fuente: CoinSchedule, disponible en: https://www.coinschedule.com/stats

Gráfica 1 ICOS entre enero de 2015 y julio de 2018, por número y fondeo total

Como se evidencia en la gráfica 1, se han venido estandarizando las emisiones de monedas como una práctica cada vez más común del mercado. El mayor monto recaudado por ICOS se produjo en julio de 2018, y desde diciembre de 2017 hasta julio de 2018 el número de emisiones mensuales supera 50, mayor al total de emisiones de los años 2014, 2015 y 2016. Lo anterior lleva a pensar que hasta ahora está comenzando a desarrollarse el mercado.

Es de resaltar que estudios recientes analizan el surgimiento de jurisdicciones que cada vez agrupan mayor número de ICOS, sobresaliendo Singapur (11), Suiza (10), Islas Caimán (7) y Estados Unidos (6) como jurisdicciones con mayor número de emisiones, las cuales superan los 10 millones de dólares por emisión11.

II. Panorama en Colombia de las ICOS

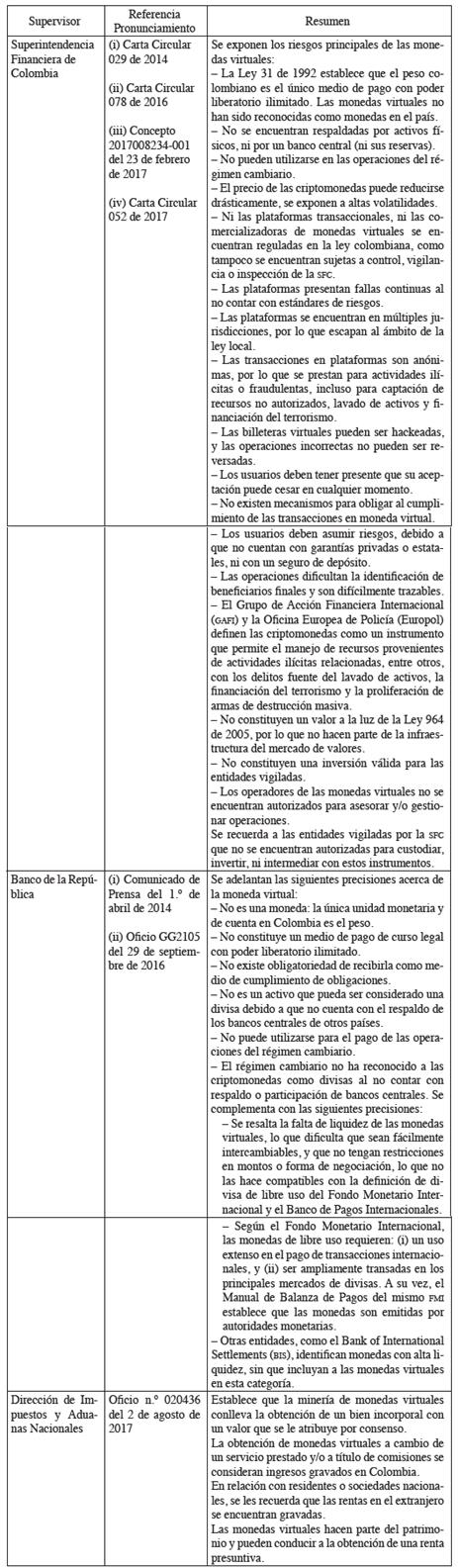

A. Pronunciamientos de supervisores/reguladores colombianos sobre monedas virtuales

El surgimiento de las ICOS ha ido de la mano del desarrollo del mercado de las monedas virtuales o criptomonedas. De ahí que el término genérico ICO no es nada diferente que una oferta de monedas, presupuestando que las emisiones usualmente ofrecen tokens que son criptomonedas (currency tokens) o admiten como medio de pago estos instrumentos. Por lo anterior, para entender el estado de la legislación colombiana frente a las ICOS se debe analizar la normatividad sobre las criptomonedas.

Es de resaltar que los primeros pronunciamientos sobre el fenómeno de las monedas virtuales se dieron en el marco del sistema financiero, evidenciando una fuerte alineación entre los dos principales entes regulatorios competentes, la Superintendencia Financiera de Colombia (SFC) y el Banco de la República; y posteriormente se ha sumado el fisco.

A continuación, en la tabla 2, se evidencian los principales pronunciamientos de los reguladores.

Se puede concluir de la tabla 2 que las monedas virtuales no tienen una forma cierta o determinada a la luz del sistema legal colombiano. En todo caso, no encajarían en ninguna de las categorías señaladas en la tabla 3.

Tabla 3 Categorías en las cuales no encajan las monedas virtuales

| Concepto | Análisis |

| Moneda | No constituyen una moneda, dado que la moneda únicamente la puede emitir el banco central. |

| Divisa | Al no contar con respaldo de ningún banco central, no pueden considerarse divisas. |

| Medio de pago | No son un medio de pago de mandatorio recibimiento. |

| Valor | No constituyen un valor según se define en el mercado de valores. |

Fuente: elaboración propia.

Las tablas 2 y 3 evidencian que los entes públicos han fijado una doctrina donde han tratado de definir las monedas virtuales por exclusión, a partir de negaciones. Por lo anterior, a la fecha es fácil determinar lo que no es una moneda virtual, pero definir efectivamente sus atribuciones según la ley local es cada vez más difícil. Son apenas racionales las posiciones que han tomado los reguladores,

... ante la posibilidad de que una moneda virtual como el bitcóin comience a reemplazar el dinero fiduciario, es de esperarse que los Estados se resistan a perder su control y soberanía del sistema monetario por cuanto afectaría su regulación de los sistemas de pago, su posibilidad de controlar la base monetaria por medio de la emisión y administración del papel moneda, y la potestad de realizar controles cambiarios. La pérdida del control sobre la moneda implica perder el poder sobre una de las funciones básicas de la economía, como lo es la transferencia de valor y el intercambio de bienes y servicios. Incluso al ignorarlo tributariamente, podría convertirse en un mecanismo para refugiar capitales de la tributación12.

En todo caso, "[j]unto con otras entidades del Estado, el Banco de la República ha formado un grupo de trabajo para estudiar estos mercados y evaluar la conveniencia de entrar a regular ciertos aspectos de las CM [criptomonedas] a medida que los desarrollos así lo ameriten"13. Por esto, es plausible que se sigan presentando desarrollos frente a las posiciones de los reguladores y supervisores.

B. Las icos en el mercado de valores colombiano

Liquidez en el mercado de valores

El mercado de capitales de Colombia ha experimentado un desarrollo importante en los últimos años. Mientras que todavía se sitúa por detrás de los promedios de la UCDE, Colombia se ha convertido en el tercer mercado de América Latina detrás de Brasil y México14. De hecho, la Superintendencia Financiera publicó un tweet, el 17 de mayo de 2018, donde confirmó que las autorizaciones de ofertas públicas seguían creciendo, según el cual la "dinámica del mercado de valores ha evolucionado positivamente: en 2018 se han autorizado $11 billones, mientras que en 2017 sumaron $9.5 billones y en 2016 $6.5 billones"15.

El número de las autorizaciones ya marca un referente importante frente al comportamiento del mercado; en todo caso, son aún más relevantes los resultados en las colocaciones en el mercado bursátil, donde las mismas, en el transcurso del año 2017, se sobredemandaron por el doble16. A su vez, en el transcurso del año 2018 siguieron con el mismo comportamiento de sobredemanda, equivalente en este caso a 1.53 veces. Lo anterior lleva a concluir que existe todavía un elevado potencial para nuevas emisiones, al tiempo que los inversionistas cuentan con liquidez para destinar a nuevas oportunidades de inversión.

De esa manera, frente al surgimiento de las ICOS se evidencia que los emisores de estos instrumentos podrían ver en el mercado de valores local una fuente de financiamiento nutrida, en caso de que así lo acepte la legislación. En caso contrario, la oferta de productos por fuera del marco del mercado de valores puede atraer a inversionistas fuertes, con excesos de liquidez, quienes podrían dirigir inversiones a nuevas alternativas.

Las ICOS a la luz del concepto de valor

La regulación colombiana del mercado de valores se ha edificado sobre el concepto de valor: "desde el punto de vista jurídico, [el valor] corresponde al instrumento con fundamento en el cual se estructura el mercado de valores, de manera que cualquier clase de derecho de contenido patrimonial o instrumento financiero que se negocie en el mercado debe corresponder y tener la categoría de valor"17.

De lo anterior se desprende que un análisis en relación con el tratamiento jurídico que le dará el mercado de valores a las ICOS necesariamente requiere una valoración previa sobre si la oferta de monedas ICO puede considerarse un valor. A este respecto, lo primero que se debe resaltar es que el valor, en este caso, no necesariamente sería la moneda virtual o criptomoneda, sino que lo que definiría dicha categoría sería el token ofertado. En ese orden de ideas, tal como se expuso en la sección i.A, la dificultad radica en las muchas modalidades de transacciones que se han estandarizado bajo el nombre genérico de ICO y las diferentes manifestaciones de tokens.

Para efectos de definir si algo se considera valor se deben analizar los criterios que definen dicho estatus: (i) es un derecho de naturaleza negociable, (ii) hace parte de una emisión y (iii) tiene por objeto o efecto la captación de recursos del público (art. 2 de la Ley 964 de 2005). A continuación, en la tabla 4, se analizan las modalidades de tokens, estudiando sus características genéricas, lo que puede ayudar a determinar si los potencialmente cumplen o no con estos criterios.

Es de resaltar que ha sido una posición institucional del supervisor financiero la de que los valores que cumplen con estos requisitos no por ello se convierten automáticamente en valor. Para que se configure esta categoría es necesario el reconocimiento expreso del regulador sobre dicha calidad. Es así como, "en la medida que el valor cumpla con esos requisitos, pero no se encuentre expresamente listado [...], es necesario que el Gobierno Nacional expida la regulación en la que se otorgue expresamente la calidad de valor"18. La posición ha sido sustentada de manera uniforme por la Superintendencia Financiera, en los siguientes términos:

... en Colombia no han sido reconocidos como valores ni regulados como instrumentos financieros, lo que significa que no pueden ser ofrecidos en oferta privada o pública, a menos que hagan parte de una estructuración que reconozca la legislación colombiana [...] [D]e lo contrario, al no ser, per se, considerados como valores, no pueden ser objeto de oferta pública ni de negociación privada, ni hacer parte de una emisión y mucho menos, que a través de ellos se capte dinero del público [sic]19.

La realidad es que, al no reconocerse la calidad de valor a un instrumento financiero, el regulador se asegura de que el mismo, desde la perspectiva jurídica, no puede acceder al mercado de valores. En ese orden de ideas, se cierra la puerta a que se adelante una ICO dentro del universo del mercado bursátil.

Las ICOS de conformidad con la definición de oferta pública

Una vez verificado si es un valor, el siguiente paso es analizar si estamos ante a una oferta pública de valores. Para esos efectos, la definición establece que la misma se configura cuando: (i) se adelante una oferta a personas no determinadas o a cien o más personas determinadas, y (ii) que su finalidad sea suscribir, enajenar o adquirir documentos emitidos en serie o en masa, que otorguen a sus titulares derechos de crédito, de participación y de tradición o representativos de mercancías20.

La noción de oferta pública conduce a que el ofrecimiento de dichos valores debe cumplir un proceso fuertemente reglado. Dentro de sus requisitos principales se encuentra la obligación de: (i) inscribirse en el Registro Nacional de Valores y Emisores (RNVE)21, (ii) cumplir con el diligenciamiento de los documentos de la emisión, que incluyen el prospecto de información22, (iii) cumplir con los requisitos de oferta en el mercado primario23, entre otros. El efecto de no cumplir con ellos, según la Ley 32 de 1979, es que se considera ineficaz cualquier acto jurídico que se derive de una oferta pública de valores que no haya sido autorizada por la Superfinanciera24.

Las obligaciones de los emisores de valores se mantienen durante la vida del emisor. Los emisores se denominan entidades controladas, y la Superintendencia Financiera supervisa el cumplimiento por parte de estos de sus deberes con el mercado de valores: "son emisores de valores las entidades que tengan valores inscritos en el Registro Nacional de Valores y Emisores - RNVE [...]. La Superintendencia Financiera de Colombia ejercerá control exclusivo respecto de los emisores de valores"25. El control puede ser exclusivo o concurrente, teniendo en cuenta la injerencia de la Superintendencia Financiera, en consideración a si delega parte de la supervisión en otras superintendencias más idóneas, de ser el caso.

El hecho de que los emisores de una ICO opten por emitir un valor bajo el esquema de oferta pública crea obligaciones de tracto sucesivo, lo que adicionará cargas por el plazo que el mismo ostente calidad de emisor. En suma, fijar las ICOS dentro de las categorías de valor y oferta pública conduce a que los emisores tengan mayores obligaciones frente a los inversionistas y el mercado.

Las ICOS según el derecho penal

Las monedas virtuales ya han generado ruido negativo en el territorio nacional. Los medios de comunicación recogen advertencias de la Superfinanciera, la cual "pide a los ciudadanos no caer en pirámides que incursionaron en el negocio de los bitcoins"26. Esa misma idea es apoyada por Jhonatan Higuera, coordinador de la Unidad de Análisis del Mercado Financiero de la Facultad de Ciencias Económicas de la Universidad Nacional, quien señala que "el primer acercamiento de las personas con los temas de las monedas virtuales en el país ha sido, en una buena parte, por los escándalos de esquemas piramidales o fraudulentos"27.

De hecho, en Colombia, gran parte de la jurisprudencia sobre la captación masiva se centra en las denominadas pirámides, conocidas también como esquemas Ponzi. En este contexto, la regulación introduce el delito de captación masiva y habitual de dineros, autónomo respecto de cualquier sanción del mercado de valores que se pueda desprender de una oferta pública ilegal, previendo la imposición de una pena privativa de la libertad y/o multa en dinero28. En consecuencia, es deber de las superintendencias competentes intervenir en actividades de captación masiva y habitual: "el Estado Colombiano debe intervenir toda actividad en la que existan hechos objetivos o notorios que a juicio de la Superintendencia de Sociedades, de oficio o a solicitud de la Superintendencia Financiera, indiquen la entrega masiva de dineros a personas naturales o jurídicas, directamente o a través de intermediarios mediante la modalidad de operación de captación o recaudo en operaciones no autorizadas"29. De lo expuesto se desprende que en el territorio nacional existen dos superintendencias que deben velar por la erradicación de estas actividades ilegales.

Para establecer frente a qué actividades se podría configurar una conducta de captación masiva será necesario estudiar el Decreto 2920 de 1982, que establece los supuestos de captación30, y según el cual el pasivo para con el público consiste en "obligaciones contraídas por haber recibido dinero a título de mutuo o a cualquier otro en que no se prevea como contraprestación el suministro de bienes o servicios". Por su parte, el Consejo de Estado definió que para determinar si una captación constituye pasivos para con el público no es suficiente que se adelante un suministro de bienes o servicios, sino que debe adelantarse de manera exclusiva. Es decir, en las modalidades en que se ofrezcan bienes o servicios, en adición a retornos financieros, se estaría incurriendo en la actividad prevista por la norma31.

Lo anterior es relevante, dado que, dependiendo de la modalidad de ICO, el juez debe determinar si los subyacentes (tokens) de la oferta se pueden entender como un bien o servicio. Y, en caso de que se defina que se ofrecen exclusivamente bienes o servicios, no se configuraría el tipo penal32.

III. Intervención de las ICOS, normatividad colombiana

Las normas del mercado de valores definen los objetivos y criterios de intervención del mercado, estableciendo las pautas para los reguladores sobre la necesidad o no de reglar las ICOS. Dentro de los mismos se resaltan los siguientes pilares de intervención del mercado de valores, donde se destacan 4 objetivos y 3 criterios de intervención (Ley 964 de 2005, art. 1) que instan al Gobierno a la intervención de las ICOS.

A. Objetivos de intervención

Proteger derechos de los inversionistas

Como punto de partida, la primera pregunta sería si la intervención estatal permitiría mayor protección de los derechos de los inversionistas. Según se analizó, la definición de las diferentes modalidades de ICO como un valor y la obligación de adelantar ofertas públicas, activan una serie de obligaciones frente al mercado. La finalidad de estas es proteger los derechos de los inversionistas, eliminando asimetrías de información, por medio de obligaciones relacionadas con la emisión de valores, del régimen de información relevante33 y estableciendo guías de mejores prácticas de gobierno corporativo34, entre otros.

Promover el desarrollo y eficiencia del mercado de valores

Se debe comenzar por preguntarse cuál es la función del mercado de capitales, para determinar su debido desarrollo. "El mercado de capitales es una 'herramienta' básica para el desarrollo económico de una sociedad, ya que mediante él, se hace la transición del ahorro a la inversión; moviliza recursos principalmente de mediano y largo plazo, desde aquellos sectores que tienen dinero en exceso (ahorradores o inversionistas) hacia las actividades productivas (empresas, sector financiero, gobierno)"35. El mercado bursátil debe ofrecer una alternativa para que los agentes superavitarios y los deficitarios encuentren un foro de intercambio eficiente de recursos, por medio de la transferencia de valores o equivalentes.

Se podría concluir que un mercado bursátil eficiente es aquel que cuenta con una oferta y una demanda equilibradas. Según se estableció antes, estamos en un contexto donde existen inversionistas con liquidez suficiente para impulsar nuevas alternativas en el mercado; en esa misma línea, en el último Simposio de Mercado de Capitales de Asobancaria, su presidente, Santiago Castro, indicó que "es necesario que los inversionistas encuentren una mayor oferta de productos, lo que permitirá consolidar fuentes de fondeo diversificadas que redunden en una mayor gama de instrumentos"36.

En ese orden de ideas, se evidencia que existe por el lado de la demanda un mercado abierto a nuevas alternativas.

Por otra parte, en Colombia se ha cuestionado frecuentemente si el mercado de valores es suficientemente incluyente y si ofrece una fuente alternativa de captación a la bancaria para los diferentes actores de la economía. Ha sido uno de los objetivos del saliente Gobierno buscar mecanismos que permitan la entrada al mercado de valores de las medianas y pequeñas empresas. En documento conceptual, la URF resaltó que 'las pymes tienen una alta participación en la actividad económica en el país, y utilizan principalmente como fuente de financiamiento recursos propios y créditos bancarios. La posibilidad de que este tipo de empresas accedan a recursos a través del mercado de capitales, mediante captación directa de recursos de diferentes tipos de inversionistas, con tasas de retorno más bajas a las actuales, es una opción que debe estar disponible"37.

La necesidad de permitir que nuevos actores accedan al mercado de valores es compartida por la Bolsa de Valores: "se sugiere adoptar medidas para promover la competencia y reducir las barreras de entrada para nuevos actores-administradores de portafolio e inversionistas con perfiles diferentes, así como pequeñas y medianas empresas típicamente excluidas del sistema tradicional"38. Dicha percepción de concentración fue confirmada por la OECD, afirmando que el "[e]l Mercado se encuentra dominado por un pequeño número de empresas muy grandes y el número de empresas cotizando en el mercado de acciones (73) ha estado disminuyendo, demostrando un rezago frente otros mercados significativos de América Latina"39.

A la luz de lo expuesto, ante la deficiencia en la oferta y ante la imposibilidad de nuevos actores de ingresar al mercado, posibilitar las emisiones de nuevos tipos de valores, o nuevas modalidades de emisión, que permitan el financiamiento de empresas no tradicionales, puede ser un mecanismo para lograr la profundización de este foro.

Prevenir el riesgo sistêmico del mercado de valores

Según la Junta de Estabilidad Financiera, se entiende por riesgo sistémico "el riesgo de fallo de los servicios financieros que es: (i) causado por la incapacidad de todo o parte del sistema financiero, y (ii) que tiene el potencial de generar serias consecuencias negativas para la economía real"40.

Uno de los argumentos principales para evitar una regulación que favorezca las ICOS es que hacerlo en el ámbito del mercado de valores puede llevar a que las mismas permeen dicho foro. Cualquier materialización de un riesgo al interior de las emisiones puede causar un riesgo reputacional que ponga en peligro el mercado de valores (efecto sistémico). Sin embargo, se debe tener presente la experiencia mundial tras la crisis de las hipotecas subprime, donde se identificó a la innovación financiera desregulada como un catalizador de esta: "Uno de los factores que promovió esa evolución fue la creencia generalizada en un régimen de regulación ligera, que partía de dos premisas: la disciplina del mercado coartaría un comportamiento irresponsable y la innovación financiera no concentraba el riesgo, sino que lo dispersaba"41. Dichas creencias resultaron siendo erróneas, por lo que se fortaleció la visión de que se debe controlar la innovación financiera y de que optar por dejar que la disciplina del mercado regule a este puede potencializar el riesgo.

Por lo anterior, si existe alguna preocupación de que las ICOS puedan llegar a tener impactos sistémicos, se hace necesaria la mediación estatal en el proceso de emisión de estos instrumentos.

Preservar el buen funcionamiento, la equidad, transparencia, disciplina e integridad del mercado de valores

El cuarto pilar directamente se sobrepone a los tres anteriores. Se busca que el mercado cumpla su finalidad de asignación eficiente de recursos, con transparencia, lo que se encuentra íntimamente ligado con la protección de los inversionistas y la prevención de los riesgos.

B. Criterios de intervención

En adición a los objetivos de intervención se añaden nueve criterios para la intervención (Ley 964 de 2005, art. 1), que se destacan como elementos fundamentales en el estudio de la reglamentación e intervención de las ICOS.

El impulso de la innovación y las nuevas tecnologías

El surgimiento de las ICOS, tal como se expuso en la sección I, se encuentra ligado íntimamente a nuevos desarrollos, tales como Fintechs, blockchains, tokens, etc. Es así como su desarrollo vendrá de la mano de nuevos productos que el legislador no puede ignorar y que pueden presentarse como una poderosa herramienta para potencializar el mercado bursátil.

Prelación del sentido económico sobre la forma al determinar si algún derecho o instrumento es un valor

Esto se refiere a la necesidad de que el derecho ajuste a la realidad económica y no viceversa. Desconocer que instrumentos como las criptomonedas se han introducido en la economía, o que ya a nivel internacional se han adelantado las primeras ofertas públicas de ico, sería ignorar la realidad financiera. Ahora bien, es necesario que los valores cumplan con los requisitos señalados en el acápite II.A (2.a sec.) para que se les reconozca dicha calidad. El Gobierno no puede esperar a determinar a su arbitrio y conveniencia el momento idóneo de declarar valores, pues es la realidad económica la que debe guiarlo en ese camino.

Evitar arbitrajes regulatorios

Lo anterior conduce necesariamente a evitar arbitrajes regulatorios, pues omitir sanciones o protección a los inversionistas, porque no se ha reconocido la calidad de valor, únicamente lleva a reglas de juego distintas para emisores que adelantan actividades análogas.

Los criterios y objetivos de intervención, en todo caso, deben analizarse de conformidad con el principio de mutabilidad, tal como resalta Néstor Camilo Martínez: "Una tarea del regulador, ante el constante desarrollo del mercado, consiste en que las normas que rigen el mercado de valores sean actuales. Es así como puede suceder que las normas de hoy en un corto plazo resulten insuficientes o incluso inconvenientes para el adecuado funcionamiento del mercado, o que las nuevas operaciones y negocios de los agentes del mercado escapen de toda regulación actual"42. Por lo anterior, en esta nueva etapa de innovación en los mercados financieros, es deber de los reguladores y supervisores adaptarse a un mercado cambiante.

IV. Aproximaciones de regulación/supervisión

La sección anterior resalta que la regulación colombiana dentro de sus pilares opta por que el Gobierno intervenga en las ICOS, por lo que surge la pregunta de cuál es el enfoque regulatorio adecuado. Al respecto puede ser útil analizar la respuesta que otras jurisdicciones han dado a la misma problemática y los diferentes enfoques de supervisión por los que han optado, en aras de que el regulador colombiano pueda escoger la solución que mejor se acomode al mercado de capitales nacional.

A. China (prohibición)

En el año 2017, el Banco Central de China43 anunció haber finalizado sus estudios sobre ICOS, determinando que penalizaría ofertas futuras y las ya adelantadas para la fecha, por lo que ordenó la devolución de recursos captados por estos mecanismos. Del mismo modo, anunció que las plataformas de financiamiento de tokens y plataformas de cambios entre monedas tradicionales y criptomonedas tienen la prohibición de ofrecer servicios a las ICOS44. El mismo año, la Comisión de Servicios Financieros de Corea del Sur definió prohibir las ICOS por ser un mecanismo de captación de recursos que contravenía las normas del mercado de valores. Así mismo, determinó que la negociación de monedas virtuales tenía que ser fuertemente regulada45.

Siguiendo el enfoque de China, la medida regulatoria más restrictiva sería limitar tanto la oferta como la demanda en el territorio nacional. Por lo anterior, bajo esta hipótesis, se debería prohibir que sociedades colombianas adelanten ofertas de ICO, así como que inversionistas locales compren tokens. Y, en la misma línea, limitar la intermediación u oferta por parte de cualquier sociedad nacional en plataformas transaccionales que tengan relación con una ICO.

La medida planteada tiene como beneficio aparente que aísla al mercado de valores y financiero en general de las ICOS, así como a los consumidores e inversionistas. Ahora bien, el problema real es que, como se evidencia con desarrollos tecnológicos como los bitcoins, o aun Uber, bienes o servicios no autorizados para operar legalmente en Colombia, dichas prohibiciones no logran aislar el problema, dado que los usuarios y las empresas siguen acudiendo a estos activos o aplicaciones de manera clandestina. La no regulación hace que el Estado pierda visibilidad respecto de la situación, pues el mercado se continuará desarrollando en las sombras.

B. Estados Unidos (estudio caso a caso)

El Securities and Exchange Commission (SEC) históricamente ha sido un referente en relación con la venta de valores (securities). Por ejemplo, dicha entidad se ha pronunciado sobre el fenómeno en estudio en el caso DAO.

Caso DAO. La SEC investigó una nueva forma de incorporación que se denominaba "organización autónoma y descentralizada" (decentralized autonomous organization, DAO), que creaba una entidad virtual asociada a un código de computador y que se ejecutaba por medio de blockchain, y que ofreció tokens a los inversionistas cuyos recursos se utilizarían para invertir en proyectos. Los inversionistas de la DAO Tokens podrían obtener un retorno de su inversión por medio de los proyectos. Las DAO Tokens, adicionalmente, otorgaban a los inversionistas ciertos derechos de propiedad y de voto en la compañía. Finalmente, los inversionistas podían redimir su inversión en DAO Tokens en una serie de plataformas en la web que permitían un mercado secundario de los tokens.

La SEC concluyó que las DAO Tokens sí eran valores (securities) y estableció que la determinación de si una transacción involucra o no valores, sin importar la terminología que se utilice, dependerá de los hechos específicos y circunstancias de cada oferta, incluyendo la realidad económica de la transacción. Las personas que ofrezcan valores en Estados Unidos deben cumplir con las normas del mercado de valores. Las normas aplican sin importar el tipo de entidad que las ofrezca, si se paga en dólares o en monedas virtuales o el tipo de registro que opere, bien sea por medio de certificados o por medio de registros tecnológicos46.

El pronunciamiento de la sec transmite un fuerte mensaje a futuras ICOS puesto que, sin definir exactamente en qué casos aplicaría o no las normas del mercado de valores, confirma que ella podrá estudiar dichas emisiones, y señala que en principio las mismas no se encuentran por fuera de la normatividad bursátil. De hecho, el día 10 de julio de 2019, la SEC autorizó la primera emisión de tokens a Blockstack, que buscará emitir tokens por 28 millones de dólares47.

La alternativa regulatoria requiere que los reguladores/supervisores acepten que existe la posibilidad de que una ICO sea un valor. Por lo anterior, se seguiría el ejemplo de la SEC, que no solo dejó la puerta abierta, sino que ya declaró que una oferta de ICO puede ser considerada como una oferta pública de valores. En todo caso, el supervisor puede establecer que las ICOS se sometan de manera previa a su control (full ex ante) o que lo hagan únicamente cuando reúnan ciertos requisitos (selective control ex ante)48.

La ventaja principal es que, al permitir que un token potencialmente pueda ser declarado como valor, se manda a los intervinientes el mensaje de que las salvaguardas del mercado de valores pueden llegar a aplicar, pero su aplicación no ocurre de forma automática, sino que nace de un estudio caso a caso. Una vez declarada valor quedaría integrada en el mercado de valores, por lo que las obligaciones de información, gobierno corporativo y de información financiera, entre otras, serían continuas. De esa forma se evitarían arbitrajes regulatorios, dado que no existirían beneficios normativos, en términos de evasión de requisitos legales, para optar por una ICO frente a buscar financiación por el mercado de valores tradicional.

El mencionado enfoque, adicionalmente, evita estandarizar los tokens. Es prudente que se evite homogeneizar productos diferentes: y es que, como como ya se explicó, un tokenized security y un utility token ofrecen productos sumamente distintos. Este enfoque permite evitar hacer generalizaciones del tipo "todo constituye un valor" o, aún peor, "ningún token constituye valor". Así mismo, permite abordar futuros tokens con características diferentes a las que son propias de los conocidos en la actualidad. De esa manera, el supervisor contará con herramientas para analizar futuros productos, así no tengan la denominación de token, moneda virtual, etc. Sin embargo, este enfoque tiene la desventaja de que, al permitir que estos productos sean parte del mercado de valores, se comienza a permear este foro bursátil y, en cierta medida, el mercado financiero. El problema es que admitir la entrada de productos potencialmente tóxicos a un mercado de valores que de por sí ya es pequeño no está exento de riesgos; cualquier problema con las ICOS se traducirá en un riesgo reputacional para el mercado de valores y eventualmente, dependiendo de la magnitud del problema, en un riesgo sistémico para el mercado financiero. En todo caso, para optar por este rumbo es necesario cambiar la doctrina que ha defendido la Superfinanciera en el sentido de que un valor debe ser declarado previamente como tal por el Ministerio de Hacienda, dado que se requiere mayor flexibilidad del supervisor para estudiar cada caso.

Finalmente, es importante que los reguladores eviten caer en la tentación de pensar que la regulación nacional es suficiente para evitar los riesgos asociados a las ICOS. No se debe perder de vista que, una vez que se decide si la criptomoneda es un valor "y se determinen las reglas aplicables, surge el problema de conflictos de leyes y jurisdiccionales"49. Los inversionistas colombianos siempre tendrán la facilidad de optar por invertir en ICOS en otras jurisdicciones, es más, un emisor podría emitir desde el exterior una ICO buscando acceder a inversionistas colombianos, lo que constituirá un problema para los supervisores nacionales.

C. Argentina: (alertar sobre riesgos)

En el año 2017, la Comisión Nacional de Valores (CNV) de la Argentina emitió una advertencia al público y a los inversionistas sobre las ICOS. En el pronunciamiento, además de instruir sobre qué son estos instrumentos, se resaltan los siguientes riesgos: (i) no cuentan con regulación específica, más allá de que puedan estar amparados por las normas del mercado de valores, comerciales y civiles, por lo que, de no solicitar autorización, se podrían generar responsabilidades administrativas y penales de los involucrados; (ii) son instrumentos extremadamente volátiles, por lo que su precio puede desplomarse en cualquier momento; (iii) existe un fraude potencial porque, al no estar sujetos al régimen de oferta pública instrumentada por la Comisión Nacional de Valores (CNV), no existen controles y exigencias, además de que existe incertidumbre en cuanto al uso de los recursos, pudiendo diferir del expresado por el emisor; (iv) hay un inadecuado acceso a información relevante, dado que el emisor de los tokens o monedas virtuales puede publicar información incompleta, engañosa y poco transparente; (v) ciertos proyectos empresariales se encuentran en etapas iniciales de ejecución, con modelos de negocios experimentales, lo que a su vez puede significar pérdidas para los inversionistas; (vi) pueden presentarse fallas tecnológicas y de infraestructura, por lo que se deben evaluar los sistemas que adquieren y liquidan monedas virtuales y tokens, ya que no son regulados por la CNV, y (vii) las negociaciones de ICOS tienen un carácter transnacional que podría generar asimetrías regulatorias y normativas, dificultando la obtención de información e imposibilitando el rastreo de los fondos utilizados en estas operaciones50.

Esta aproximación regulatoria parte de la premisa de que los inversionistas y emisores no conocen los riesgos asociados a la participación en ICOS. Por lo anterior, la recomendación es que los reguladores/supervisores colombianos sigan la misma línea que el Banco de la República y la Superfinanciera ya han definido frente al tema de las monedas virtuales, que consiste en advertir de los riesgos asociados a estos productos (ver sec. II.A).

Siguiendo el ejemplo del caso argentino, se deberían adelantar campañas de educación financiera frente a este fenómeno, precisando las ventajas y las desventajas que traen tales emisiones, pero en especial los riesgos específicos de las ICOS, señalando las dificultades asociadas al carácter transnacional de las ofertas. De esta manera, como en el caso de las monedas virtuales, la alternativa del ordenamiento argentino permite que los inversionistas, dentro de su autonomía, definan la destinación de su inversión conociendo claramente cómo funciona el instrumento y, por ende, los riesgos a los que se exponen.

Del estudio de otras realidades se desprende que a nivel internacional existen por lo menos cuatro posibles enfoques para hacerle frente al fenómeno: el primer camino es el más restrictivo, pues consiste en una prohibición absoluta de las ICO; el segundo rumbo es un enfoque casuístico, puesto que en cada caso se debe definir si el instrumento es o no es un valor, activando, donde corresponda, las salvaguardas del mercado de valores; el tercer camino se refiere a la necesidad de alertar de los riesgos a los participantes, y el último, que es el que varios reguladores han adoptado hasta hoy, consiste en no regular en ningún modo el caso puntual hasta contar con mayor información. Es de mencionar que las alternativas no necesariamente son excluyentes. La tabla 5 resume las ventajas y desventajas de cada alternativa regulatoria.

Conclusiones

Las ICOS surgen como una nueva alternativa para captar capital de los inversionistas. El término ICO cobija una gran diversidad de ofertas, que se encuentran sujetas a las características particulares de cada token, por lo que no se pueden estandarizar o generalizar.

A nivel mundial, cada vez existe un mayor número de ICOS que se utilizan para captar volúmenes importantes de recursos del público. El margen de crecimiento de estos instrumentos lleva a suponer que se trata de una alternativa que hasta ahora se está desarrollando en el mercado de capitales a nivel mundial. Al estudiar el mercado de valores colombiano resalta la liquidez con la que actualmente cuenta este foro bursátil, presentándose sobredemandas en prácticamente la totalidad de las emisiones de valores en los años 2017 y 2018. Los inversionistas han señalado que requieren de mayores alternativas de inversión, por lo que es importante fortalecer la oferta de productos. En este contexto es viable que los inversionistas opten por alternativas aún no reguladas por la normatividad nacional.

Las ICOS ofrecen a sus emisores una serie de ventajas que explican su desarrollo, entre ellas: (i) el número de inversionistas al que se accede por este medio, (ii) la capacidad de acceder a inversionistas alternativos a los tradicionales, (iii) la flexibilidad de ofrecer un producto a la medida del emisor, (iv) la eliminación o disminución de los costos tradicionales de intermediación, (v) la creación de un mercado secundario líquido para las ICOS y, por último, (vi) los arbitrajes regulatorios, en virtud de los cuales el emisor tiene menores cargas de información y de gobierno corporativo en relación con mecanismos tradicionales de financiación.

El surgimiento de las ICOS se encuentra íntimamente relacionado con el desarrollo y aceptación de las monedas virtuales; aunque en cada caso esta conexión difiere, lo cierto es que es usual que las monedas virtuales se acepten como medio de pago de los tokens, o que el mismo token sea una criptomoneda. Frente al caso colombiano se debe resaltar que los reguladores/supervisores principales del sistema financiero han realizado importantes pronunciamientos sobre las monedas virtuales que claramente impactan el desarrollo de las ICOS. Las aproximaciones de estas entidades se han enfocado en aclarar que las mismas no son monedas, divisas, medios de pago o valores, con el fin, entre otros, de proteger al mercado de capitales de una eventual contaminación de criptomonedas.

Para efectos de determinar la regulación aplicable a las ICOS en Colombia, se analizaron los tokens a la luz de los conceptos de valor y de oferta pública. De esa manera, se determinó que ciertos tokens podrían llegar a cumplir con las características generales del valor, es decir, ser un derecho negociable, ser parte de una emisión y que su función sea la de captar recursos del público. Los subyacentes que cumplan con las características de valor podrían ser catalogados como tales en caso de que el Gobierno Nacional así lo determine. A su vez, el hecho de denominarlos como valor significaría que las emisiones respectivas, en caso de cumplirse con las pautas de la oferta pública, activarían las salvaguardas del mercado de valores, que van desde la autorización de la oferta pública por la Superintendencia Financiera hasta los deberes continuos de información relevante, información financiera y gobierno corporativo.

Es importante resaltar que las ICOS, al analizarse de cara a la normatividad penal colombiana, pueden exponerse a la configuración del tipo penal de captación masiva y habitual de dineros. A este respecto, es necesario complementar el análisis con la jurisprudencia del Consejo de Estado, que ha determinado que no se considera configurado el delito cuando se ofrecen exclusivamente bienes o servicios como contraprestación de la captación. Por lo anterior, la aplicabilidad del tipo penal dependerá de que un juez determine si el token es o no es un activo o servicio.

Frente al hecho de que las criptomonedas no se encuentran claramente definidas, que ni ellas ni las ICOS han sido declaradas como valor, es necesario definir si es indispensable o no regular las mismas, pues no les aplican las normas del mercado de valores sobre ofertas públicas, y excepcionalmente es posible encajar la actividad de captación dentro del delito de captación masiva y habitual. La Ley 964 de 2005 determina los objetivos y criterios de intervención, como guías que el Gobierno deberá considerar para determinar la necesidad de regulación, señalando los siguientes principios como orientadores para el regulador respecto de la reglamentación de las ICOS: (i) proteger los derechos de los inversionistas, (ii) promover el desarrollo y la eficiencia del mercado de valores, (iii) prevenir y manejar el riesgo sistémico del mercado de valores, (iv) impulsar la innovación y las nuevas tecnologías, (v) hacer un llamado a evitar arbitrajes regulatorios y (vi) dar prelación al sentido económico sobre la forma. En virtud de estos principios es evidente que existe un deber del regulador de reglamentar las ICOS.

Para definir la aproximación regulatoria adecuada se procedió a adelantar un estudio de soluciones para fijar caminos viables con miras a reglamentar las ICOS. En el caso de Estados Unidos, con ocasión del estudio del DAO, la SEC ha optado por advertir al mercado que es viable que una ICO pueda ser catalogada como valor. El caso de China y el de Corea del Sur muestran que existen jurisdicciones donde se han prohibido las emisiones de ICOS. Finalmente, el caso de Argentina evidencia que la Comisión Nacional de Valores ha optado por resaltar los riesgos asociados a las ICOS al público.

El estudio de soluciones en otros ordenamientos permitió identificar cuatro enfoques sobre la manera de enfrentar los retos de estos nuevos instrumentos: (i) prohibirlos, sin que dicha actuación garantice que los actores locales dejen de seguir invirtiendo o emitiendo, utilizando esta modalidad; (ii) definirlos eventualmente como valor, mediante un estudio caso a caso de los tokens y de la emisión, fijando en cada caso si se está ante un valor y si deben aplicar las normas del mercado de valores. Esta alternativa ofrece a los supervisores un mayor campo de acción; (iii) alertar a los inversionistas sobre los riesgos asociados a invertir en ICOS, y (iv) optar por no pronunciarse sobre las ICOS, lo que lleva a que este mecanismo se desarrolle en la sombra, mientras el regulador cuenta con mayor información para definir la estrategia regulatoria.

Los enfoques no son excluyentes y cada uno cuenta con ventajas y desventajas. La complementación de las alternativas puede crear la mejor solución. A manera de ejemplo, establecer que un token/ico puede estar sujeto al régimen del mercado de valores debe complementarse en todo caso con advertencias de los riesgos de invertir en estos instrumentos. El enfoque seleccionado debe buscar proteger a los inversionistas. Para efectos de las determinaciones de política pública se requiere que los reguladores entiendan que no todas las ICOS o tokens son iguales, y que el reto principal es conocer las particularidades de cada caso para poder adaptarse a un mercado de monedas cambiante.

Finalmente, se recomienda complementar el presente estudio siguiendo de cerca el desarrollo de la denominada moneda virtual de Facebook, "libra", que agrupa a más de 27 socios que incluyen capitales de riesgo (venture capitals), empresas de criptoactivos, telecomunicaciones, retail y financieras, entre otros. Hasta ahora solo ha comenzado el debate con los principales reguladores mundiales para estudiar la viabilidad de esta iniciativa. Para mayor información se recomienda el estudio del White Paper, documento que fija los objetivos perseguidos por esta iniciativa51.