Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mail Cited by SciELO

Cited by SciELO  Cited by Google

Cited by Google  Similars in

SciELO

Similars in

SciELO  Similars in Google

Similars in Google

Permalink

PermalinkAquel cuyo ojo mira hacia abajo en el abismo se marea. Pero ¿cuál es el motivo de esto? [...]La ansiedad es el vértigo de la libertad, que surge cuando el espíritu desea saltar al vacío y la libertad mira hacia sus propias posibilidades, aferrándose a su naturaleza finita.

La libertad sucumbe ante el mareo.

SOREN KIERKEGAARD. El concepto de ansiedad

Introducción

Hace poco más de una década Chile estableció un régimen legal separado para las sociedades por acciones, cuya principal característica es la libertad que se entrega a las partes para organizar jurídicamente una empresa. Este trabajo analiza cerca de 1700 escrituras públicas donde se recoge la manera en que las partes han utilizado esta libertad. Aunque las modificaciones introducidas por las partes son más bien escasas, se aprecia una tendencia a simplificar la burocracia dentro de la empresa: reemplazar al directorio por una administración convencional entregada directamente a una o más personas, establecer mecanismos más baratos de comunicación con los accionistas y hacer más expedito el mecanismo de solución de controversias. También resulta llamativo que las preferencias accionarias, los regímenes especiales de dividendos y otras innovaciones introducidas por el legislador hayan recibido tan poca aplicación práctica. Como hubiera esperado Richard Espstein, los emprendedores chilenos buscan reglas simples aun cuando la estructura de sus negocios sea compleja1.

En estas circunstancias, el derecho desempeña un papel determinante a la hora de organizar jurídicamente las empresas. En particular, la marcada preferencia de los emprendedores chilenos por una administración convencional plantea un desafío dogmático difícil de resolver. Aunque la Ley de Sociedades Anónimas constituye el régimen jurídico supletorio para las sociedades por acciones, sus reglas sobre gobierno corporativo funcionan sobre un esquema que distingue tres niveles: la junta de accionistas, un directorio colegiado y el gerente general. La práctica comercial que se observa en materia de sociedades por acciones apunta a concentrar estos últimos dos niveles utilizando la figura de uno o más administradores convencionales. El problema es que esta figura solamente está regulada en el Código Civil a propósito de la sociedad colectiva, revelando así cierto grado de incompatibilidad entre el régimen supletorio escogido por el legislador y la práctica mercantil. A ello se agrega una tendencia interesante en la interacción entre la actividad legislativa y la práctica forense. Durante décadas, muchos estatutos de sociedades de responsabilidad limitada en Chile han establecido un directorio colegiado como mecanismo de administración, acercando esta figura societaria a una lógica de funcionamiento por mayoría que resulta propia de las sociedades de capital2. La incorporación del administrador delegado en una sociedad por acciones, por su parte, pareciera acercar esta otra figura societaria a una lógica de delegación que es propia de las sociedades de personas. Utilizando una antigua metáfora del realismo jurídico, el derecho en acción pareciera empeñarse en desdibujar esas diferencias conceptuales entre sociedades de personas y sociedades de capital que con tanto ahínco construye el derecho en los libros3.

En definitiva, nuestro objetivo es doble. En primer lugar, buscamos documentar cuál es la práctica mercantil durante la última década en materia de constitución de una sociedad por acciones, situándola en un contexto analítico que permita entender la racionalidad actual de los emprendedores chilenos y el lugar que ocupa este fenómeno dentro la evolución del derecho societario, especialmente dentro de Latinoamérica. En segundo lugar, queremos mostrar que esta práctica mercantil revela lecciones importantes en materia de política pública y acarrea desafíos dogmáticos importantes. Especialmente, la incorporación de un modelo de administración convencional pareciera reflejar una tendencia interesante: nuestros emprendedores buscan construir un espacio intermedio entre las sociedades de personas y las sociedades de capital, que complemente el catálogo de estructuras de organización empresarial ofrecidas por el legislador. Atendido que países como Colombia, Perú o Argentina han establecido reformas similares en los últimos años, ambos tópicos parecen relevantes en el contexto de nuestra región4. Además, aquellos otros países donde la incorporación de un régimen legal para sociedades por acciones aún se está estudiando pueden extraer enseñanzas valiosas para fomentar el emprendimiento a través de reglas dispositivas y elegir un régimen jurídico supletorio que resulte funcional a sus propias tradiciones5.

Las sucesivas secciones de este trabajo están organizadas de la siguiente manera. La primera sección describe los objetivos detrás de la incorporación del régimen de sociedades por acciones, mostrando la manera en que esta reforma se inserta dentro de un sistema de derecho societario que está constantemente persiguiendo un balance entre el orden público y la libertad contractual. La segunda sección documenta la práctica mercantil desarrollada en Chile durante la última década respecto de la organización de una sociedad por acciones, analizando sus tendencias principales desde la perspectiva del análisis económico del derecho y la función que cumple el derecho dispositivo en la organización jurídica de una empresa. La tercera sección se enfoca en el principal desafío dogmático que genera la referida práctica mercantil, consistente en sustituir un directorio que funciona colectivamente y por mayoría, por una administración convencional que funciona delegando atribuciones a distintos individuos. La cuarta y última sección sintetiza las conclusiones.

I. Orden público y libertad contractual en materia societaria

La incorporación del régimen legal de las sociedades por acciones en el ordenamiento jurídico chileno se produce a finales de la década pasada, en el contexto de una política de fomento para el desarrollo de capital de riesgo. De acuerdo con el mensaje presidencial con que se inició la tramitación legislativa, la industria de capital de riesgo consistía en "proyectos de inversión emergentes o sin historia, pero con amplio potencial de crecimiento", como sería el caso del desarrollo de patentes, procesos productivos y nuevas tecnologías6. Al carecer de una trayectoria previa, este tipo de proyectos enfrentaba dificultades para levantar financiamiento a través de canales tradicionales como el mercado de valores o los bancos de inversión. Con el fin de crear condiciones para el crecimiento de la industria de capital de riesgo, durante el año 2003 se presentó un conjunto de reformas legales bajo la denominación de "Segunda reforma al mercado de capitales" o 'MK2"7.

En lo que ahora interesa respecto de estas reformas, la experiencia extranjera sugería que la industria de capital de riesgo exigía una figura societaria específica que se adecuase a sus necesidades particulares. El diagnóstico del gobierno de la época fue que Chile carecía de un régimen societario lo suficientemente flexible como para servir de vehículo de inversión respecto de este tipo de proyectos8. Por una parte, se necesitaba "un tipo social donde la participación de cada socio sea fácilmente tran-sable, de manera de permitir una salida expedita y así se creen los incentivos a participar en la industria de capital de riesgo"9. Esta exigencia suponía que los derechos sociales fueran libremente transferibles, de manera similar a la sociedad anónima10.

Por otra parte, sin embargo, se buscaba dar flexibilidad para que los emprendedores pudieran adecuarse a los distintos escenarios donde es posible desarrollar la industria del capital de riesgo. La sociedad anónima no cumplía este segundo requerimiento, toda vez que tiene una estructura rígida, pensada para satisfacer el interés público en el mercado de valores11. Como quedó constancia en la tramitación legislativa, estas "rigideces [...] sólo pueden ser superadas parcialmente mediante artificiosos contratos o pactos sociales", especialmente en cuanto a "separar los roles y derechos de los distintos tipos de participantes" a través de acciones con voto múltiple, dividendos por unidad de negocio y otros mecanismos semejantes12. La solución del legislador consistió en establecer un régimen de sociedades por acciones "liviano y flexible", para que "los inversionistas en capital de riesgo puedan, a través de tecnología contractual más sofisticada, hacer valer directamente sus derechos"13. En definitiva, el objetivo de política pública era "promover nuevos tipos de emprendimiento, combinando algunas características de las sociedades anónimas, en especial su reglamentación, con la flexibilidad que ofrece otro tipo de sociedades, como las sociedades de personas"14.

Como ya es costumbre en la práctica legislativa chilena, el proyecto de ley sobre sociedades por acciones no indica sus fuentes materiales, limitándose a referirse de manera general a la experiencia internacional15. Ahora bien: si revisamos el derecho comparado sobre esta materia, encontraremos que el origen de un tipo societario altamente flexible y centrado en la libre transferencia de los derechos sociales suele situarse en Estados Unidos, al establecerse el régimen legal de las denominadas limited liability companies (LLC) en 1977[16]. Su principal novedad consistía en combinar elementos de los dos modelos tradicionales de para entregar estructura jurídica a una empresa: la sociedad anónima (corporation) y la sociedad personalista (partnership). De manera similar a la sociedad personalista, daba bastante libertad a las partes para organizar el gobierno corporativo y mecanismos de transferencia de los derechos sociales. No obstante, extendía también ciertas características que hasta ese momento eran privativas de la sociedad anónima, como la limitación de responsabilidad y una personalidad jurídica distinta a la de sus miembros17. Las razones detrás del surgimiento de la LLC fueron de origen tributario y buscaron sujetar a la LLC al régimen tributario de las sociedades de personas (single tax) y evitar el de las sociedades anónimas (double tax).

Algunas décadas después, la Ley 94-1 de 1994 introdujo en Francia la société par actions simplifiée (SAS), un nuevo tipo societario sujeto supletoriamente a las normas de la sociedad anónima, pero con la importante exclusión de sus reglas sobre gobierno corporativo y caracterizada por una amplia libertad contractual18. En el caso del Reino Unido, la limited liability partnership (LLP) se creó recién en el 2000 con la finalidad de extender la limitación de responsabilidad a las sociedades de profesionales y otros negocios similares. Al igual que en los casos anteriores, esta limitación acerca a la LLP a una sociedad anónima, aunque tributariamente siga el régimen de las sociedades de personas (single tier taxation)19. Como se aprecia, las características de este nuevo tipo societario simplificado, en los países que Chile suele utilizar como referencia, serían: (1) la limitación de responsabilidad de los miembros por las deudas sociales; (2) la flexibilidad para configurar la estructura interna de gobierno y administración; y (3) un régimen tributario de un escalón20.

Con todo, es posible observar una tendencia similar, tanto en el ámbito latinoamericano como en Asia y Medio Oriente. También durante la primera década del siglo XXI, Japón, Singapur, Dubai o Katar llevaban adelante procesos similares al de Chile21. En los años siguientes, a su vez, este modelo de sociedad simplificada se incorporó en Argentina, Colombia, México y Perú22. En el campo regional, un hito relevante es la Ley Modelo sobre Sociedad por Acciones Simplificada, aprobada por el Comité Jurídico Interamericano de la Organización de los Estados Americanos (OEA)23. Así también, la Comisión de Naciones Unidas para el desarrollo del Derecho Mercantil Internacional (CNUDMI) está preparando una Guía Legislativa sobre Entidades de Responsabilidad Limitada, que recoge las ideas fundamentales antes descritas24. Es posible, sin embargo, reconocer dos grandes modelos de sociedades simplificadas: uno más cercano a la sociedad de capital, y otro estructurado sobre la base de la sociedad de personas25. Las diferencias principales entre ambos se materializan en la manera de transferir los derechos sociales, así como en la organización del gobierno corporativo. En cuanto a la transferencia de derechos, la división del capital en acciones suele llevar aparejado un régimen de transferencia de los derechos sociales relativamente expedito. Con todo, algunos ordenamientos establecen la posibilidad de transferir solamente los derechos económicos y retener los políticos, siguiendo la lógica de las sociedades de personas26. Por otra parte, tratándose del gobierno corporativo, el modelo personalista entrega poderes de representación separados a cada socio, mientras el modelo capitalista se basa en entregar la administración a un directorio27.

A diferencia de lo que sucedía en Estados Unidos, Francia o el Reino Unido, Chile contaba desde hacía muchos años con un tipo de sociedad personalista dotada de personalidad jurídica y limitación de responsabilidad. Las sociedades de responsabilidad limitada (SRL) se incorporaron en 1923 y se utilizaron ampliamente al momento de legislar sobre la materia. Desde esta perspectiva, el legislador chileno podría haber simplificado la transferencia de derechos sociales de una SRL y construir un tipo societario con orientación personalista28. No obstante, el nuevo párrafo del Código de Comercio donde se establece el régimen de las sociedades por acciones sigue claramente una orientación capitalista29. Siguiendo la clasificación anteriormente expuesta, el capital se divide en acciones libremente transferibles y existe un directorio encargado de administrar la sociedad. Más aún, el artículo 424 del Código de Comercio establece que "las normas aplicables a las sociedades anónimas" se aplican con carácter supletorio. Con todo, las partes cuentan con amplia libertad para establecer reglas diferentes y la propia legislación sugiere algunas variaciones a esta estructura. La siguiente sección analiza la manera en que los emprendedores chilenos han utilizado esta libertad.

II. ¿Cómo usan su libertad contractual nuestros emprendedores?

Según vimos en la sección anterior, el régimen de las sociedades por acciones da mayor libertad contractual a las partes, especialmente cuando lo comparamos con la sociedad anónima. Una de las maneras en que se materializa esta libertad consiste en establecer un conjunto de cláusulas donde la ley propone una regla por defecto, pero se permite explícitamente que las partes modifiquen su contenido. El régimen legal de las sociedades por acciones establece dieciséis de estas cláusulas y su contenido abarca desde aspectos relativamente triviales, como la forma de comunicación con los accionistas, hasta aspectos determinantes para el funcionamiento de una compañía como la estructura de gobierno corporativo, la manera de repartir utilidades o los mecanismos de transferencia de las acciones.

Para efectos de analizar la manera en que los emprendedores chilenos utilizan esta mayor libertad contractual, desarrollamos una base de datos inédita con casi 1700 escrituras públicas de constitución de sociedades por acciones otorgadas entre inicios del 2016 y mediados del 2018. Cerca de un 90% de estas escrituras se obtuvo mediante convenios de colaboración con las principales notarías de la ciudad de Santiago30. El 10% restante corresponde a sociedades por acciones constituidas a través del programa de fomento empresarial denominado "Empresas en un día", donde el empresario accede a una plataforma electrónica que facilita el proceso de redacción de la escritura y los trámites posteriores31. Salvo en aquellos casos en que se indica lo contrario, nuestro análisis se enfoca en las tendencias de estos dos grupos de empresas conjuntamente32.

La base de datos se construyó mediante una revisión estructurada de estas dieciséis cláusulas donde las partes pueden ejercer su libertad contractual de manera más intensa. Para cada una de las 1700 escrituras incorporadas en nuestro análisis, alguno de los miembros de nuestro equipo de investigación debía responder un cuestionario dirigido a determinar si los contratantes establecieron reglas específicas en este grupo de dieciséis cláusulas, o bien descansaron en el contenido dispositivo propuesto por el legislador33. La tabla 1 muestra los resultados generales de este análisis, con las filas reflejando cada una de las cláusulas susceptibles de modificarse y el porcentaje representando la proporción de sociedades por acciones donde los contratantes establecieron reglas diferentes de las establecidas por el legislador. El número entre paréntesis, por su parte, indica la cantidad de sociedades por acciones en nuestra base de datos en las que los socios efectivamente acordaron modificar el contenido dispositivo de la cláusula respectiva. En términos generales, el promedio de las empresas cambia entre cuatro y cinco cláusulas del estatuto propuesto por el legislador. Lo más interesante, sin embargo, es que las variaciones alrededor de este promedio siguen una distribución relativamente simétrica y con forma de campana, similar a la distribución normal34.

Tabla 1 Utilización promedio de las cláusulas dispositivas en una sociedad por acciones

| Tipo de cláusula | Utilización | (n.°) |

|---|---|---|

| Establecer que los títulos de las acciones serán desmaterializados | 85,1% | (1445) |

| Delegar la administración social en una sola persona | 84,5% | (1437) |

| Establecer reglas especiales en materia de arbitraje | 58,2% | (990) |

| Incorporar un mecanismo de comunicación diferente a la carta certificada | 45,1% | (767) |

| Incorporar el derecho de adquisición preferente para aumentos de capital | 36,9% | (628) |

| Disminuir el quórum de unanimidad para reducir el capital de la sociedad | 33,1% | (564) |

| Aumentar el plazo de un año para enajenar acciones de propia emisión | 21,1% | (358) |

| Establecer un plazo diferente a cinco años para el pago de los aportes | 17,7% | (302) |

| Permitir que un aumento de capital sea aprobado por el Directorio | 12,1% | (206) |

| Disolución de la sociedad por reunión de las acciones en una persona | 4,3% | (73) |

| Permitir el pago de dividendos por unidad de negocios | 2,1% | (35) |

| Incorporar opciones de compra o venta | 1,1% | (18) |

| Establecer mecanismos de voto múltiple u otras preferencias | 0,6% | (11) |

| Establecer la obligación de pagar un dividendo fijo | 0,6% | (10) |

| Prohibir que la sociedad tenga acciones de propia emisión | 0,5% | (8) |

| Restringir los porcentajes mínimos o máximos de propiedad accionaria | 0,1% | (2) |

| Promedio | 27,2% | (428) |

Fuente: elaboración propia sobre la base de información pública sistematizada para este trabajo.

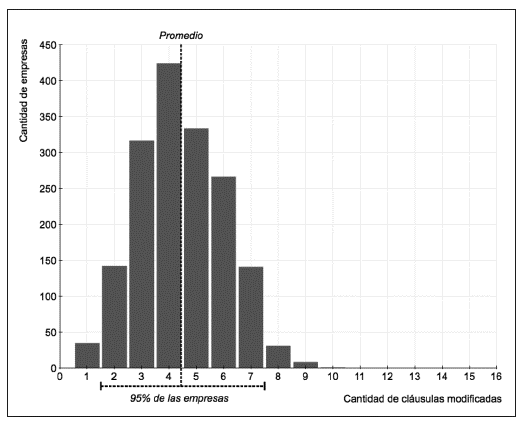

Como muestra la figura 1, cerca de dos tercios de las empresas cambian entre tres y seis cláusulas, mientras que el 95% de las empresas se ubica en un rango que oscila entre dos y siete modificaciones. El primer grupo de empresas situadas fuera de este rango corresponde a 35 sociedades donde solo se modifica el estatuto propuesto por el legislador para establecer que los títulos serán desmaterializados, esto es, liberar a la sociedad por acciones de la necesidad de imprimir los títulos correspondientes. Cerca del 85% de las sociedades establece este tipo de cláusulas, pero lo interesante es el 15% de sociedades donde los socios prefieren títulos materializados corresponde a una sociedad por acciones que tienen varias otras modificaciones. Con todo, es importante tener en cuenta que las sociedades con numerosas modificaciones son bastante heterogéneas. Efectivamente existe un grupo de 39 sociedades que tienen más de siete modificaciones, pero es difícil encontrar una tendencia clara respecto de la manera de construir estos estatutos35.

Fuente: elaboración propia sobre la base de información pública sistematizada para este trabajo.

Figura 1 Frecuencia de utilización de las cláusulas dispositivas de una sociedad por acciones

De aceptarse que nuestra base de datos resulta ilustrativa respecto de la manera en que se constituye una sociedad por acciones en Chile, el estatuto social típico se caracterizaría entonces por descansar significativamente en las reglas propuestas por el legislador, estableciendo tres grupos de modificaciones o reglas convencionales. Junto con la desmaterialización de los títulos, la generalidad de los estatutos de sociedades por acciones acentúa esta menor dependencia de los soportes físicos estableciendo mecanismos de comunicación electrónicos entre la empresa y sus accionistas, ya sea la publicación en medios de comunicación digital, el uso del correo electrónico o algún otro mecanismo análogo. Enseguida, también es bastante frecuente que los accionistas simplifiquen el mecanismo de arbitraje de controversias, particularmente en lo que dice relación con el nombramiento de jueces-árbitros36. Finalmente, resulta llamativa la tendencia a modificar el sistema de gobierno corporativo establecido dispositivamente, con más del 80% de las sociedades estableciendo un modelo de administración convencional. Este tipo de modificación es claramente la más importante desde una perspectiva dogmática, por lo que su discusión particular se realizará en la sección siguiente.

Con todo, también es posible construir una racionalidad que explique conjuntamente estas tendencias de los emprendedores chilenos. Para ello, aproximémonos a la evidencia referida más arriba desde el análisis económico del derecho, donde de las reglas supletorias de un contrato tiene como finalidad principal disminuir los costos de transacción y fomentar el emprendimiento37. Atendido que negociar explícitamente respecto de todas las posibles contingencias de un negocio resultaría excesivamente costoso, el legislador debe hacer el ejercicio hipotético de ponerse en el lugar de las partes y recoger la manera en que razonablemente habrían organizado jurídicamente su empresa38. Ahora bien: como resulta imposible atender a las necesidades particulares de cada negocio, las reglas supletorias tienden a recoger aquello que la mayoría de los contratantes hubiera acordado en circunstancias similares39.

Desde esta perspectiva, la incorporación de una cláusula particular como regla supletoria suele verse como la culminación de un proceso de maduración de una práctica mercantil40.

Una rama más reciente de la literatura señala que en lugar de recoger una práctica existente, muchas reglas supletorias contribuyen a crearla41. En concreto, sería importante distinguir aquellos casos en que una regla opera por defecto y a menos que las partes expresamente acuerden algo distinto (opt-out), de aquellos donde es necesaria una voluntad común explícita para incorporar esa regla en la relación contractual (opt-in). Siguiendo el razonamiento de Thaler y Sunstein, las partes de un contrato tienden a seguir irracionalmente la regla establecida por defecto, por lo que es posible fomentar ciertas formas de organización empresarial utilizando el contenido dispositivo de la legislación societaria42. Desde esta perspectiva, las cuatro cláusulas donde la incorporación de modificaciones supera el 40% parecieran seguir la tradicional racionalidad de disminuir los costos de transacción, antes que una persistencia irreflexiva en la utilización de las reglas por defecto. Tanto la desmaterialización de los títulos como el administrador unipersonal, la simplificación del arbitraje y el establecimiento de mecanismos de comunicación más directos apuntan a disminuir la burocracia en el interior de la empresa. En definitiva, la principal tendencia entre los emprendedores chilenos pareciera ser la búsqueda de reglas simples, incluso si ello implica modificar un derecho dispositivo que hace más compleja la organización y funcionamiento de una sociedad por acciones.

Esta tendencia pareciera confirmarse cuando miramos la otra cara de la moneda. Existen cinco tipos de cláusulas que se utilizan en muy pocos casos, cerca de 15 sociedades en promedio, representando el 1% del total. Estos cinco tipos de cláusulas contienen reglas relativamente complejas sobre regímenes especiales de dividendos y restricciones a la transferencia de acciones, configuradas como cláusula del tipo opt-in. Esto es, cláusulas donde la ley sugiere un contenido, pero exigiendo que los accionistas elijan incorporarlo expresamente. La función de estas reglas opt-in, sin embargo, consiste en dar certeza jurídica acerca de la licitud de ciertos mecanismos que resultan novedosos en el tráfico mercantil, y por lo tanto, sujetos a un escrutinio jurisdiccional que puede resultar riesgoso. Así, por ejemplo, tratándose de la regla sobre voto múltiple, su legalidad resultaba ciertamente discutible a la luz de las reglas tradicionales de una sociedad anónima43. Bajo este enfoque, la efectividad de las reglas opt-in debiera considerar su capacidad para entregar certeza y fomentar nuevas formas de organización en las empresas. Este tipo de análisis, sin embargo, requiere un tiempo de observación mucho mayor al nuestro, por lo que resulta difícil extraer mayores enseñanzas de la frecuencia relativamente baja con que se utilizan estas cláusulas.

III. Los problemas de una administración convencional

La libertad para configurar los mecanismos de gobierno corporativo constituye una de las características principales de una sociedad por acciones. Según se expuso en la sección anterior, cerca del 85% de los estatutos reemplaza la figura del directorio por una administración convencional. El problema es que los referidos estatutos carecen de una reglamentación completa para esta figura, limitándose a seguir el formato de las cláusulas de una SRL y enumerar los poderes de representación que se entregan a los administradores. Esto genera cierta contradicción entre las reglas que debieran aplicarse supletoriamente y las preferencias de quienes utilizan este tipo societario. Por una parte, la legislación sigue una orientación capitalista, donde la administración se entrega a un directorio que toma decisiones colectivamente y siguiendo un principio de mayoría. Por otra parte, la práctica mercantil privilegia un enfoque personalista, con un gobierno corporativo construido sobre la base de la delegación.

Tomemos el siguiente ejemplo. Imaginemos que una sociedad por acciones quiere celebrar un contrato con un tercero. A su vez, los estatutos delegan la administración en tres personas, pero sin detallar una regla que organice su proceso de toma de decisiones. En estas condiciones, sería necesario echar mano a las reglas supletorias que establezca la ley para determinar cuántos delegados serían necesarios a efectos de aprobar el contrato. En principio, existen dos soluciones posibles: podríamos considerar que cada delegado tiene poderes para actuar individualmente, o bien aplicar una regla de mayoría y exigir que al menos dos de los delegados aprueben el contrato. La administración convencional es una institución propia de las sociedades de personas, por lo que una interpretación funcional exigiría aproximarse a los estatutos de la sociedad por acciones de nuestro ejemplo desde esa orientación44. A su vez, cuando existen dos o más socios con facultades de administración se entiende que pueden actuar individual y separadamente. Ahora bien: es importante tener en cuenta que estas reglas suponen que el delgado tenga también la calidad de socio. De hecho, suele señalarse que las facultades del delegado se interpretan con mayor extensión que las de un administrador externo o mandatario, en atención a la confianza que depositan los socios entre sí en una sociedad personalista45. Teniendo en cuenta que una sociedad por acciones se caracteriza por facilitar la libre transferencia de las acciones, resulta extraño apoyar nuestra supuesta interpretación funcional en un conjunto de reglas cuyo presupuesto es la permanencia del socio administrador.

Por otra parte, si los estatutos fueran interpretados teniendo en cuenta la remisión expresa a Ley de Sociedades Anónimas que realiza el artículo 424 del Código de Comercio, habría que asimilar a estos tres delegados a un directorio y aplicar la regla de mayoría46. Con todo, esta otra solución tampoco está exenta de problemas. El directorio solamente actúa en sala debidamente constituida y siguiendo un conjunto de formalidades para adoptar acuerdos. Al igual que en el caso anterior, resulta extraño exigir estas formalidades cuando los propios estatutos buscaban reemplazar el directorio con una estructura de gobierno corporativo más sencilla y menos burocrática. En definitiva, ninguna de nuestras alternativas de interpretación pareciera satisfacer la naturaleza híbrida de la sociedad por acciones. Mientras la confianza que supone la representación individual resulta difícil de justificar en un escenario de libre transferencia de derechos sociales, la regla de mayoría viene asociada a una burocracia que tampoco parece razonable a la luz de la mayor simpleza y flexibilidad perseguida con este nuevo tipo societario.

Algo similar ocurre cuando analizamos las relaciones de la sociedad con terceros. Siguiendo con nuestro ejemplo anterior, imaginemos ahora que los poderes de representación otorgados a los administradores delegados eran insuficientes para celebrar un contrato con un tercero y se vuelve necesario ratificar todo lo obrado. En particular, supongamos que los poderes delegados se refieren únicamente a bienes muebles, pero el contrato con un tercero consiste en la enajenación de un bien raíz. ¿A quién corresponde por defecto las facultades de representación en una sociedad por acciones cuya forma de administración es convencional? En principio, la regla supletoria prevista para una sociedad anónima supone la existencia de un directorio y radica en ese organismo todos los poderes de representación. Sin embargo, en nuestro ejemplo esa fue precisamente la forma de administración excluida por los accionistas. La lógica de una delegación supone que estas facultades estarían radicadas en los accionistas, pero esto solamente resuelve una parte del problema.

De acuerdo con el artículo 427 del Código de Comercio, las reformas a los estatutos de una sociedad por acciones pueden aprobarse en una junta de accionistas, o bien mediante una escritura pública suscrita por todos los accionistas. En el primer caso se aplica una regla de mayoría, mientras en el segundo caso se exige unanimidad. Como las reglas sobre administración convencional forman parte de los estatutos, es claro que cualquier reforma hacia el futuro, incluyendo nuestro ejemplo sobre la enajenación de un bien raíz, podría materializarse de cualquiera de estas dos maneras. Ahora bien: resulta mucho menos claro si estas disposiciones pueden aplicarse a un escenario de ratificación. En concreto, ¿sería admisible que nuestro contrato fuera ratificado por la mayoría de los accionistas o sería necesaria la unanimidad? Nuevamente, este problema muestra las dificultades de adaptar estas reglas a la práctica mercantil en materia de sociedades por acciones. Mientras las sociedades de personas exigen unanimidad para las decisiones importantes, las sociedades de capital aplican una regla de mayoría47.

Con el objetivo de evitar estos problemas, un número creciente de legislaciones han establecido un conjunto de reglas obligatorias identificando el órgano representativo por defecto y protegiendo de este modo los intereses de terceros. Así, por ejemplo, en Francia el presidente de una SAS tiene facultades legales de representación cuya extensión no pueden ser alteradas en los estatutos sociales, sin perjuicio de la libertad de los asociados para nombrar otros representantes48. De manera similar, tanto la ley modelo recomendada por la OEA como la Guía Legislativa sobre Entidades de Responsabilidad Limitada de Uncitral recomiendan el establecimiento de reglas imperativas sobre representación de la sociedad49. En definitiva, esta extendida práctica mercantil consistente en reemplazar el directorio por un esquema de administración convencional plantea desafíos importantes en materia de gobierno corporativo. Las reglas que deben gobernar los distintos procesos de toma de decisiones, así como la ausencia de un órgano de representación imperativo, introducen incertidumbres y hacen más compleja una figura contractual que estaba llamada a simplificar el funcionamiento de las empresas.

Conclusiones

A diferencia de otros países, la legislación chilena establece un régimen de sociedades por acciones con una marcada orientación capitalista, esto es, utiliza como regla supletoria los mecanismos de transferencia de derechos sociales y la estructura de gobierno corporativo de las sociedades anónimas. Desde esta perspectiva, la práctica mercantil muestra dos tendencias interesantes. Una sociedad por acciones promedio tiene pocas modificaciones al estatuto propuesto por el legislador, destacando aspectos como la digitalización de las comunicaciones, la simplificación de los mecanismos de solución de controversias y otras maneras de reducir la burocracia asociada con el funcionamiento de una sociedad anónima. Resulta también llamativo que innovaciones introducidas por primera vez en el Código de Comercio, como las preferencias accionarias o los regímenes especiales de dividendos, hayan recibido poca aplicación práctica. Ambas circunstancias, sin embargo, son consistentes con una búsqueda de reglas sencillas que faciliten el emprendimiento.

En contraste, el reemplazo del directorio por una administración convencional plantea problemas dogmáticos, especialmente a la hora de aplicar las reglas sobre sociedades anónimas como régimen supletorio. Por un lado, organizar los procesos de toma de decisiones en función de la regla de mayoría exige una burocracia que pareciera ir contra de esta búsqueda de simpleza por parte de los emprendedores chilenos que eligen una sociedad por acciones. Por otra parte, criterios propios de las sociedades de personas, como sucede con la representación individual y las decisiones por unanimidad, resultan difíciles de justificar en un tipo societario que fomenta la libre transferencia de derechos sociales. Es de esperar que futuras reformas, ya sea en Chile o en otros países de Latinoamérica, enfrenten de mejor manera el régimen de sociedades por acciones. Esto supone, al menos, flexibilizar la aplicación supletoria de las reglas sobre sociedades anónimas y considerar un órgano de representación imperativo que proteja los intereses de terceros.