Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.16 no.76 Cali Jul.y/Sept. 2000

HACIA UNA NUEVA MÉTRICA FINANCIERA BASADA EN TEORÍA DE RESTRICCIONES

DIEGO FERNANDO MANOTAS DUQUE1, PABLO CÉSAR MANYOMA VELÁSQUEZ2, LEONARDO RIVERA CADAVID3, M.S.I.E.

1Profesor Asistente. Departamento de Producción e Investigación de Operaciones de la Universidad del Valle.

2Profesor Auxiliar. Departamento de Producción e Investigación de Operaciones de la Universidad del Valle.

3Jefe del Departamento de Producción, Universidad Icesi. leonardo@icesi.edu.co

INTRODUCCIÓN

La Ingeniería Industrial y la Administración de Empresas llevan buena parte de su historia intentando modelar el comportamiento de los sistemas que son su objeto de estudio, como son las organizaciones y los sistemas productivos.

Sin embargo, estos modelos se han basado sobre todo en la descomposición de los sistemas en sus componentes y las relaciones entre ellos, para luego describir sus comportamientos en estados ideales, estableciendo reglas que los sistemas deberían obedecer. Estos modelos pueden denominarse normativos, en el sentido de que se les está indicando a los sistemas cómo deben funcionar.

Un ejemplo de ello son los sistemas MRP (Materials Requirement Planning, Planeación de los Requerimientos de Materiales), que partiendo de una fecha en el futuro en la cual debe estar terminado un producto o lote de productos regresa en el tiempo de acuerdo con unos tiempos de respuesta predeterminados para poder indicar en qué momento se debe colocar el pedido de compra o la orden de producción de las materias primas, componentes y subensambles que se procesarán. Todo esto se hace suponiendo que los tiempos de respuesta se cumplirán (y se incluyen previsiones e inventarios de seguridad porque se confía de todas formas en que no todo resultará según lo previsto).

Al intentar utilizar estos modelos siempre se realizan salvedades como "en la práctica se debe ajustar para aspectos como...", "El modelo operará bien siempre y cuando se mantengan las siguientes circunstancias", y otras más, con las obvias limitaciones que esto acarrea en cuanto a la aplicabilidad y sentido práctico de los modelos.

En contraposición con esto, en la década de los años 80 y 90 apareció un enfoque diferente. Como ha sucedido en muchas ocasiones, algunos de los aportes más interesantes provienen de otras profesiones. En este caso en particular, Eliyahu Goldratt (físico de profesión) aplicó ideas tomadas de su disciplina a la gestión empresarial y productiva. En particular, observó que los sistemas productivos son altamente complejos, lo que hace que sea más útil tratar de entender cómo se comportan en lugar de ordenarles cómo deben funcionar. Es decir, en lugar de intentar aplicar modelos normativos sugirió el uso de modelos descriptivos. Con base en este principio y en otros que se enunciarán a continuación formuló la Teoría de Restricciones (de ahora en adelante se utilizará abreviadamente TOC, que son las siglas en inglés de Theory of Constraints).

Sistemas de medición de desempeño basados en la creación de valor: Valor económico agregado (EvaTM, Economic Value Added)

En la literatura financiera contemporánea se hace referencia permanente al denominado objetivo financiero básico: "la creación de valor". La creación de riqueza es un deber de las empresas, es su razón de ser, la distribución de la riqueza es una decisión política. El deber de todas las empresas es crear valor para los diferentes grupos de interés vinculados a la empresa; accionistas, empleados, clientes, proveedores y el Estado. Diversos autores y compañías de consultoría han desarrollado modelos de medición del desempeño financiero orientados hacia la creación de valor. Probablemente uno de los más conocidos en la actualidad es el llamado EVATM (sigla en inglés de Economic Value Added) metodología registrada con este nombre por la firma norteamericana Stern & Stewart. No obstante, el concepto básico detrás de la práctica del EVA parte de las premisas formuladas por el famoso economista Alfred Marshall, quien afirmaba que la verdadera rentabilidad de un negocio surgía al comparar la rentabilidad del mismo con el costo financiero de los recursos asignados a la empresa. De esta forma un EVA positivo significa que la empresa ha generado una rentabilidad superior al costo de los recursos utilizados, de lo contrario, si es negativo, la empresa no ha logrado cubrir el costo de sus recursos financieros. La anterior es una explicación sencilla, pero a la vez poderosa cuando se lleva a la práctica administrativa cotidiana. El problema surge cuando se intenta dar a esta medida un significado que realmente no tiene. En el primer caso (rentabilidad superior al costo de capital) se dice que se ha creado valor y en el segundo caso se afirma haber destruido valor. El valor de una empresa depende siempre de las expectativas de generación de dinero de ésta en el futuro.

Probablemente uno de los puntos más interesantes detrás del EVA, además de su facilidad es la comprobada correlación existente entre esta medida y el indicador denominado MVA (Market Value Added), el cual representa el incremento en el valor de las acciones de una compañía. Por este motivo el MVA sí es considerado una medida de creación de valor. Teóricamente el MVA está definido como el valor presente de los EVAs futuros de una empresa, de acuerdo con la siguiente expresión.

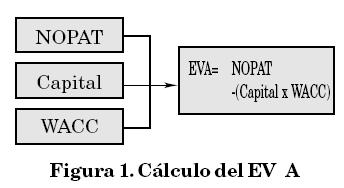

Para entender con mayor precisión el concepto detrás del EVA, es necesario recurrir a los elementos incorporados en su cálculo (ver Figura 1).

Para medir las utilidades obtenidas se utiliza el NOPAT (Net Operating Profit After Taxes) que es la utilidad operacional neta después de impuestos y por lo tanto antes de gastos financieros. El costo de los recursos está determinado por el monto del capital utilizado y el WACC (Weighted Average Cost of Capital) que hace referencia al costo financiero promedio de las diversas fuentes de financiación utilizadas por la empresa, es decir el costo ponderado de su deuda y de su capital. La simplicidad de la expresión presentada en la Figura 1, es el poder detrás del EVA, puesto que permite identificar las acciones que conducen a la generación de EVAs positivos. Estas acciones pueden enmarcarse en cualquiera de los siguientes planteamientos:

- Aumentar el NOPAT en mayor proporción que el capital.

- Invertir en proyectos que puedan alcanzar una rentabilidad superior al costo de los recursos utilizados para la inversión.

- Desviar los recursos de capital de aquellas inversiones que no alcanzan los beneficios esperados (inversiones económicamente improductivas).

Como el propósito de este artículo no es sólo hablar de EVA, sino explorar sus relaciones con la denominada teoría de restricciones, a continuación se realizará una breve presentación de los principales postulados de esta teoría.

TEORÍA DE RESTRICCIONES

Probablemente uno de los problemas que se presentan en las "Ciencias Empresariales" es el de las modas gerenciales, que ocurren cuando algún autor famoso escribe un libro, da conferencias y realiza asesorías y consultorías que desembocan en el deslumbramiento de académicos y ejecutivos por igual, con el resultado negativo de que en muchos casos estas modas son percibidas como "lo que hay que hacer ahora, lo que se hacía antes no sirve".

Aunque los autores de los libros en TOC no son explícitos en este sentido, es claro que lo que proponen no es una panacea ni exige el desmonte de avances anteriores, por el contrario la incursión en TOC exige que la empresa se encuentre en un nivel de evolución importante. Presentando un par de ejemplos, es necesario que la calidad de proveedores, proceso y productos esté controlada y asegurada, que la empresa tenga sistemas de información funcionando y que se cuente con un sistema claro de programación y control de producción e inventarios.

Es decir, en lugar de reemplazarlos, TOC es una visión que pretende construir sobre y aprovechar los avances logrados con la aplicación de otras técnicas, herramientas y filosofías.

TOC tiene dos partes plenamente diferenciables, que (según los autores) tienen sus máximos resultados cuando son aplicadas de manera simultánea: la metodología para solución grupal de problemas (procesos de pensamiento, según los autores) y la lógica operacional (con implicaciones en producción, logística, programación de personal, manejo de los recursos y por lo tanto, contabilidad y finanzas en la empresa).

Los procesos de pensamiento son poderosos en su capacidad de producir resultados, sin embargo su aplicación es compleja y no es del interés del presente artículo, que se concentrará en explorar las posibles relaciones entre la lógica operacional de TOC y el sistema de medición del desempeño financiero conocido como EVATM (Economic Value Added).

¿Qué es una restricción?

Una restricción es aquel aspecto que limita el desempeño de todo el sistema. TOC define tres tipos principales de restricciones:

- Restricciones físicas: Cuando la limitación es impuesta por una máquina, un material, un proveedor, o en general cualquier aspecto que pueda ser relacionado con un factor tangible del proceso de producción.

- Restricciones de mercado: Cuando el impedimento al desempeño sea impuesto por condiciones externas a la compañía por el lado de la demanda de sus productos o servicios.

- Restricciones de políticas: Cuando la compañía ha adoptado prácticas, procedimientos, estímulos o formas de operación que son contrarios a su productividad o conducen (a veces sutil e inadvertidamente) a resultados en realidad contrarios a los deseados.

La belleza y el poder de la TOC radican en que le proporcionan al analista una manera estructurada e inteligente de concentrar esfuerzos. Si el desempeño del sistema está limitado por las restricciones, es evidente que los esfuerzos para mejorarlas cubrirían a todo el sistema; en cambio, si se intenta mejorar aspectos que no sean restricción su impacto en el resultado final será invisible.

Para poder tratar las restricciones de una manera estructurada, se propone un proceso cíclico de cinco etapas, más o menos como sigue:

1. Identificar las restricciones del sistema.

2. Decidir cómo explotar las restricciones del sistema.

3. Subordinar todo lo demás a la decisión anterior.

4. Elevar las restricciones del sistema.

5. Si en los pasos anteriores se rompe una restricción, volver al paso 1.

Se puede ahondar en las vastas implicaciones que este proceso tiene en la programación de la producción, en el establecimiento de sistemas logísticos y de evaluación del desempeño. En general se busca lograr a través de estas medidas operativas la disminución de los niveles de inventarios, el mejoramiento de la capacidad de respuesta a través de la reducción de los tiempos de ciclo, el mejoramiento en la precisión de los sistemas de compromiso para entrega de pedidos (lead time quoting) y la simplificación de las operaciones de planeación y control de la producción.

Sin embargo, parte importante de la filosofía "descriptiva en vez de normativa" de la TOC radica en observar lo adecuados o no que son los sistemas de contabilización y reporte de resultados, en qué se basan y cómo reconocen la realidad de la existencia de restricciones en el funcionamiento de las empresas.

Contabilidad de costos tradicional

Antes de ilustrar los puntos de controversia defendidos por Eliyahu Goldratt y su teoría de restricciones, es necesario hacer referencia a aquellos supuestos base de la técnica contable.

- Los costos directos (materias primas y mano de obra directa) son la mayor parte de los costos totales en los que se incurre en la fabricación de un producto.

- Es importante contar con la capacidad de asignar los diferentes costos en los que se incurre entre diversos productos y líneas de productos para saber si son rentables, si vale la pena continuar con ellos o para detectar que deben tomarse acciones correctivas.

- Por lo tanto, los costos indirectos de fabricación (overhead) se pueden asignar de alguna manera en proporción con los directos (casi siempre con la mano de obra), dado que en general su tamaño es relativamente pequeño.

La contabilidad de costos tradicional es hija de la revolución industrial, es decir, sus principios y costumbres se remontan a comienzos del siglo XX o más atrás. Evidentemente, mucho ha cambiado la forma de hacer negocios desde esa época hasta nuestros días.

- Supuesto 1. Muchas empresas han ido prescindiendo cada vez más de instalaciones fabriles propias, optando por la subcontratación y la maquila, esquemas en los cuales estos costos que se consideraban directos se convierten en gastos o en pagos por servicios prestados.

Además, los componentes de diseño y servicio a los clientes se han convertido cada vez más en factores determinantes de la competitividad de las empresas.

Esto ha conducido a la desaparición de la infraestructura fabril en empresas cuyo atractivo está en el diseño, ya que posteriormente contratan la fabricación con otras compañías.

- Supuestos 2 y 3. La teoría de restricciones insiste en la variabilidad de los procesos, por lo que no acepta los promedios como estándar de producción de una planta. Los sistemas de costos basados en estándares están destinados a incorporar los parámetros de variabilidad de proceso que menciona TOC.

Por otra parte, los procesos de asignación de costos sin importar la técnica que se use, son una respuesta equivocada a un problema, que no necesariamente es el centro de la discusión, la determinación del costo unitario de los productos. La teoría de restricciones (TOC) incorpora los costos directos en el cálculo de un indicador que se denominará throughput, sin embargo, no exige que la empresa intente hacer directos los costos que definitivamente no lo son.

Implicaciones financieras de la teoría de restricciones

Probablemente uno de los puntos que mayor controversia ha generado en torno a la teoría de restricciones propuesta por Eliyahu Goldratt es sin lugar a dudas, el concerniente a las herramientas y técnicas de medición del desempeño financiero de la empresa. Para Goldratt, los procesos de toma de decisiones fundamentados de manera exclusiva en información contable son totalmente errados. A partir de esta premisa básica, Goldratt construye lo que según él, deben ser los indicadores más importantes de cualquier empresa en procura del objetivo primario de ganar más dinero. Los indicadores a los cuales se está haciendo referencia son:

- Throughput

- Inventarios

- Gastos de operación

Los postulados de Goldratt van incluso más allá de estos indicadores, inscribiéndolos en lo que él ha querido llamar la contabilidad del "throughput", contraponiéndola al mundo de los costos y criticando los métodos convencionales de identificación y determinación de costos.

A continuación se pretende dilucidar de manera más sencilla los principales postulados y efectos financieros de la teoría de restricciones.

En su libro "La Meta" Goldratt afirma que el principal objetivo de una empresa es ganar dinero ahora y en el futuro y según él, los indicadores que permiten saber si una empresa está ganando dinero son: la utilidad neta, rendimiento sobre capital invertido (ROIC) y el flujo de caja. Como punto de partida, este principio de ganar dinero aunque simple y quizás un poco parco se podría incorporar en lo que se ha denominado el objetivo financiero básico de una empresa, la creación de riqueza para los accionistas. Adicionalmente, los investigadores del tema financiero han insistido en que la creación de riqueza para los accionistas es el resultado de la interacción de diferentes elementos (palancas de valor), que de alguna manera se recogen en la utilidad neta, el retorno sobre capital invertido y el flujo de caja, sin embargo es conveniente intentar una relación entre los postulados de la teoría de restricciones y el valor de una empresa.

A continuación se hará referencia a los indicadores de desempeño operativo propuestos en la teoría de restricciones. El propósito de estos indicadores es valorar de forma correcta el efecto de las acciones de manufactura en la productividad y rentabilidad de toda la empresa. La base de este nuevo método es el desarrollo de medidas intuitivas con las que se pueda evaluar de forma correcta el efecto de las actividades operativas.

Throughput. La definición normal de throughput es la producción total. Sin embargo, desde el planteamiento de la teoría de Goldratt, para el cálculo del throughput sólo deben considerarse las ventas y no las unidades producidas. La razón de esta situación es muy simple ya que los productos terminados no generan ingresos hasta que se venden, o mejor aún, hasta que no se produce el recaudo de lo vendido. El throughput ha sido definido como la velocidad con la cual el sistema genera dinero a través de las ventas. Una unidad producida y no vendida no genera throughput. Operativamente, el throughput ha sido definido mediante la siguiente expresión:

En este punto, aparece la primera crítica grande a los postulados financieros de la teoría. ¿Por qué sólo considerar el costo de la materia prima, cuando existe otro conjunto de costos variables, que según la teoría contable hacen parte del costo? Incluso, algunos autores han llegado a afirmar que Goldratt incluye sólo la materia prima porque es la más fácil de determinar. Sin embargo, si se analiza en detalle se observará que las críticas son sólo cuestión de forma y posición en el estado de resultados.

En procura de conocer con más detalle el costo del producto parece ser un mejor indicador que el throughput la contribución marginal de los productos, en la cual se incluyen todos los costos directamente imputables al producto, pero de manera precisa. Las técnicas contables actuales como el costeo basado en actividades, no son de importancia aquí porque se dedican a tratar de volver directos los costos indirectos. El uso y abuso de esta técnica podría ser en ocasiones más perjudicial que los mismos problemas de distorsión contable que intenta corregir ya que aunque se trata de una metodología con cierta precisión también incorpora bastante juicio de los analistas. No obstante, se reconoce su importancia al momento de identificar actividades que puedan generar costos directamente imputables a los productos.

- Inventario. La definición de inventario propuesta en la teoría de restricciones es muy sencilla, ya que restringe el valor del mismo única y exclusivamente al costo de los materiales incorporados en él. En el concepto tradicional los inventarios incorporan el costo de la mano de obra directa y los costos indirectos de fabricación. Según Goldratt y otros autores que han expresado sus opiniones sobre el tema, el concepto contable tradicional del costo del inventario deforma la perspectiva y conduce a pensar que se ha agregado valor a un producto que aún no ha sido vendido. Lo cierto es que los inventarios de producto terminado y producto en proceso poseen un valor agregado superior al inventario de materiales, aunque ese valor agregado no sea percibido por el cliente, lo cual sería un problema posterior, ya que en caso de que los inventarios de producto terminado perdieran posibilidad de venta serían un elemento destructor de valor.

- Gastos de operación. Con este concepto, Goldratt aclara las cosas, puesto que la definición de gastos de operación es el dinero consumido por la empresa para convertir los inventarios en throughput en un determinado tiempo. Los gastos de operación incluyen todo el dinero que la empresa gasta, excepto el consumido en materias primas. Todas las actividades que agregan valor (incluso la mano de obra directa e indirecta) se consideran gastos operacionales. Los costos de manipulación de inventarios también son un gasto operacional.

Analizado de la manera tan simple como fue concebido, se puede observar que el dinero es el común denominador de los indicadores propuestos por Goldratt, que son muy atractivos ya que simplifican la comprensión de conceptos contables complejos y en ocasiones artificiales. La teoría propuesta por Goldratt guarda mucha similitud en los postulados financieros con el concepto clásico de la economía que permite el cálculo de un valor agregado por sustracción o por adición, con la única diferencia que el throughput en estos planteamientos involucra toda la producción incluyendo los inventarios de producto final, lo que bien podría ser considerado un error.

Desde las premisas de la teoría de restricciones, el throughput es el dinero que ingresa a la empresa; el inventario es el dinero invertido en cierto momento en el sistema; los gastos de operación son el dinero pagado por el sistema por todas las actividades que soportan el funcionamiento de la empresa. El único elemento que no se visualiza claramente en estos postulados es la inversión en capital fijo o de largo plazo. Según los criterios anteriormente presentados, en la teoría de restricciones los principales indicadores de desempeño económico se visualizan así:

Utilidad neta = Throughput - Gastos de operación

Rendimiento sobre capital invertido = (Throughput - Gastos de operación) / Inventarios

La idea lógica en relación con el retorno sobre capital invertido es que el denominador de la razón debe ser el capital total invertido en el negocio, es decir, el capital fijo de operación y el capital de trabajo. La consideración de los inventarios como único elemento relevante del capital es totalmente inapropiada, puesto que excluye otros activos que han representado cuantiosas inversiones para las empresas.

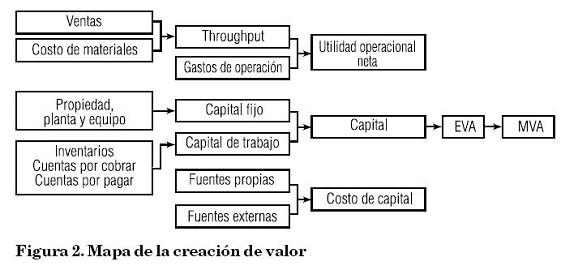

En la Figura 2 se propone el denominado mapa de creación de valor de un negocio, incorporando el concepto de throughput como primer elemento hacia el cálculo del NOPAT. Partiendo del primer planteamiento de throughput formulado por Goldratt, que considera únicamente los costos de materia prima, (ya se ha dicho de manera reiterativa que esta definición podría incluir otros costos que tengan la característica de ser directamente asignables), entender el mapa de creación de valor propuesto en la Figura 2 es muy importante como herramienta de gestión, ya que si bien es cierto no dice nada nuevo, plantea de forma organizada los puntos focales de la discusión sobre la creación de valor. En torno a este tema los autores han considerado la presencia de al menos seis elementos generadores de valor (value drivers). Sobre los primeros cuatro elementos recae la gestión del grupo directivo de una empresa, por lo cual pueden ser considerados de alguna manera como elementos discrecionales para generar valor. Por otra parte, los elementos 5 y 6 no poseen esta característica ya que se encuentran fuera del alcance de los directivos.

- Aumentar el NOPAT en los períodos futuros.

- Incrementar el uso de deuda, aprovechando el descuento tributario de los gastos financieros y en consecuencia su menor costo financiero frente a las fuentes propias, manteniendo el equilibrio de la relación costo - riesgo.

- Dirigir capital hacia aquellos proyectos con rentabilidades atractivas, es decir superiores al costo de capital.

- Retirar el capital de aquellos negocios que no logran obtener la rentabilidad mínima exigida de acuerdo con el costo del capital empleado.

- El costo de capital aunque es en sí mismo un elemento clave en la generación de valor, está condicionado por el perfil de riesgo de la organización.

- El lapso de ventaja competitiva, entendido como el período en el cual la rentabilidad de una empresa puede sostenerse por encima del costo de capital de la misma. Se supone que esta rentabilidad debe decaer en la medida en que ingresan nuevos competidores y se deterioran los márgenes de operación.

SISTEMA DE GESTIÓN FINANCIERA BASADO EN TEORÍA DE RESTRICCIONES (TVA)1

Actualmente, parece existir un consenso entre los estudiosos del tema financiero en torno al objetivo financiero básico de las empresas: la necesidad ineludible de crear y medir el valor que aportan las diferentes estrategias adoptadas durante el desarrollo de una organización. Con este antecedente, se reconoce explícitamente que una empresa debe crear valor para los diferentes grupos de interés vinculados a ella (empleados, gobierno, accionistas, proveedores, clientes, etc.). En este sentido los académicos y las firmas de consultoría han propuesto y difundido diferentes técnicas para estimar el valor contribuido por las acciones administrativas. Entre estos esquemas de gestión se podrían mencionar:

- Cash Flows Return on Invesment (CFROI) propuesto por el Boston Consulting Group.

- Cash Value Added.

- Utilidad Económica (Economic Profit).

- Economic Value Added (EVATM) registrado por Stern & Stewart.

Probablemente uno de los que ganan más auge en el país es el Valor Económico Agregado (EVATM, por sus siglas en inglés). Durante los últimos dos años se han realizado foros y en general eventos académicos tendientes a difundir el esquema de gestión empresarial detrás de EVATM. En los párrafos siguientes se hablará de un concepto que la verdad de innovador tiene muy poco, no es pretensioso y no es en sí mismo un gran descubrimiento, el sistema de gestión financiera basado en teoría de restricciones conocido como Throughput Value Added (TVA). Se explican los fundamentos financieros del sistema y se exploran los principales puntos de relación con el concepto de Valor Económico Agregado (EVATM). La modestia con la cual se presenta el concepto de TVA no pretende restarle importancia, sino por el contrario, realzar sus grandes posibilidades de aplicación, puesto que constituye en sí mismo un retorno a lo simple, a cifras más depuradas y más veraces que las cifras contables.

El sistema de gestión financiera TVA considera a la empresa como un sistema, en el cual se diferencian claramente dos grupos de interés, los accionistas y los que se podrían denominar grupos de interés de múltiple propósito. Los primeros crean riqueza a partir del aumento sostenido del valor de la empresa y los segundos influencian de forma directa el establecimiento de condiciones necesarias para que el sistema continúe funcionando.

El Throughput Value Added (TVA) es definido como todo el dinero que el sistema empresarial genera a través de las ventas. Por este motivo el TVA se obtiene a partir de las ventas, sustrayendo los descuentos de ventas, el costo de la materia prima y en general todos aquellos costos que sean razonable y técnicamente variables. De esta manera el TVA para una unidad puede obtenerse de la siguiente expresión:

TVAunidad = Ventasunidad - Costos variables totales (CVT)unidad

TVApara un período contable = TVAunidad x Número de unidades vendidas

A partir de las expresiones anteriores, es posible determinar algunas razones financieras de importancia para la empresa utilizando como punto de referencia el cálculo de TVA.

TVAtotal - Gastos operacionales = Utilidad operacional

Retorno sobre capital invertido (ROIC2) = Utilidad operacional / Capital invertido

Seguramente los lectores, ya se han enterado de que el equivalente en nuestro idioma del TVA podría ser la denominada contribución marginal aunque los gastos de mano de obra directa no se incorporan como un costo variable sino como un gasto de operación del período.

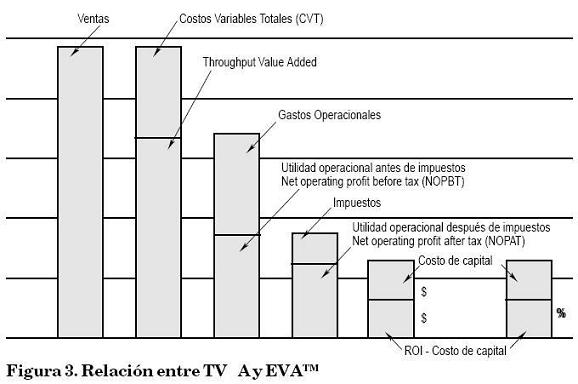

Las siguientes expresiones, obtenidas a partir de la Figura 3, pretenden ilustrar el concepto de EVA en función del indicador clave de la teoría de restricciones (throughput), haciendo énfasis en que lo importante es trasladar la discusión sobre la asignación de los "indirectos" a la generación de throughput para pagarlos.

NOPATJ+1 = [Ventas - (Costo Materiales + MOD + CIF) - (Gto. Admón y ventas)] * (1- %impuestos)

NOPATJ+1 = (Throughtput J+1 - Gasto OperacionalJ+1) * (1-%impuestos)

EVAj+1 = NOPATJ+1 - (Capitalj) * CPPC

EVAj+1 = (ThroughtputJ+1 - Gasto OperacionalJ+1) * (1-%impuestos) - (CapitalJ ) * CPPC

concretamente en lo que se refiere a la incorporación de indicadores de gestión a nivel del sistema de operaciones logísticas y productivas en la empresa.

POSIBLES ACCIONES OPERACIONALES PARA MEJORAR EL TVA - EVA

De acuerdo con la discusión anterior, es importante mencionar en qué puntos se pueden encontrar relaciones entre el funcionamiento de TOC y los planteamientos operacionales que realiza y la medición del valor generado a través de EVA o TVA, que según se vio presentan una notable consistencia.

Posición frente a la aplicabilidad de la TOC

Cabe decir que en la literatura de TOC siempre se utilizan como ejemplos industrias manufactureras de producción masiva, productos discretos y varias líneas de productos. Por ejemplo, el sistema de control de producción DBR (Drum - Buffer - Rope) y sus aplicaciones a plantas con diferentes distribuciones son específicamente diseñados para este tipo de empresas.

Esta tipología de empresa ha sido la más estudiada en administración de la producción, y las razones para esto son claras:

- Las industrias de procesos continuos definen sus cuellos de botella con base en limitaciones físicas de los equipos del proceso. En general, la solución planteada para mejorar el desempeño del sistema está en la esfera de los equipos y activos fijos.

- Las industrias que trabajan por proyecto tienen condiciones muy diferentes de trabajo por el tipo de recursos especializados que utilizan y la capacidad es finita. TOC puede manejar estos casos cuando se ha establecido la ruta del proyecto, los calendarios, los usos de los recursos y las capacidades de los mismos utilizando herramientas a medio camino entre la programación de un job shop (planta de producción por lotes) y un PERT de capacidad finita.

La pregunta que surge entonces es: ¿Es aplicable la TOC a empresas diferentes a las de producción discreta multilíneas de productos? La respuesta sin duda es afirmativa.

- La parte de TOC que trata de los sistemas de control de procesos (DBR) perfectamente puede aplicarse a procesos de servicio y procesos de oficina, facilitando la detección de las restricciones (cuellos de botella) y el tratamiento adecuado que se les debe dar.

- El sentido de operar con la menor inversión atada en activos sigue siendo igualmente aplicable. Es tarea de los gerentes mantener el delicado balance entre los niveles adecuados de servicio y equipamiento.

En cuanto a la asignabilidad de costos, aun en las empresas de servicios deben existir algunos rubros de costos directamente asignables a cada prestación del servicio, para poder configurar la definición de throughput y proceder a la medición del desempeño financiero. En las empresas que trabajan por proyectos la porción directamente imputable es mayor y más claramente definible, por lo que la definición de throughput es más sencilla. Queda la sensación de que en estos casos el throughput resultará menor y por lo tanto siempre será evaluado pobremente, sin embargo se debe observar que de igual manera los gastos operacionales se reducirán, por lo que los resultados netos resultarán equilibrados.

Posición frente al equipamiento y los activos fijos

La posición tradicional frente a un problema de capacidad de producción era casi siempre la de recomendar la adquisición de nuevos equipos de los considerados "restricción" o "cuello de botella" para corregir estos problemas.

Al respecto, TOC postula que el primer paso no es la adquisición de equipos si no el análisis del sistema y sus restricciones como ya se ha mencionado. Haciendo esto es probable que a). se llegue a la conclusión de que la limitación está en otra parte o b). se definan procedimientos de operación o políticas que permitan subsanar la restricción sin adquirir equipos extra.

Aparecen la subcontratación, el arrendamiento financiero en sus diferentes modalidades, la maquila o la utilización de un nuevo turno o mano de obra temporal como elementos de solución en una situación de este tipo.

Esta posición es por completo consistente con la forma de medir los resultados del TVA o EVA, en el sentido de que el resultado económico se mide en relación con la cantidad de capital utilizado en su obtención. Desde este punto, siempre se conseguirán mejores indicadores si la cantidad de capital y activos propios empleados en la producción son los menores posibles. Es decir, el resultado económico medido a través de TVA o EVA resultará mejor entre menos activos fijos se utilicen.

Posición frente a los Gastos Operacionales

Aunque no se enfrentan directamente en la literatura de TOC, que parece más inclinada a trabajar en función de las instalaciones productivas, está claro que los procesos de pensamiento y la eliminación de restricciones de políticas conducen a mejoramientos en los procesos no productivos del negocio.

El hecho de realizar ofertas de valor importantes a los clientes, de poder disminuir los niveles de inventarios y mejorar su rotación, de mejorar el tiempo de ciclo y de agilizar varios de los aspectos de la administración de producción generará una reducción de los gastos operacionales de manera natural, sin necesidad de emprender "programas de reducción de costos" formales dirigidos a esto.

En este sentido, la lógica operacional de TOC guarda similitudes con el principio (bien intencionado, aunque notablemente mal aplicado) de la Reingeniería de los Procesos de Negocios, aunque de nuevo la diferencia se encuentra en el enfoque y el establecimiento de prioridades. En Reingeniería se buscaba analizar todos los procesos para eliminar pasos redundantes, controles innecesarios, demoras no justificadas y otras oportunidades de mejorar. TOC está de acuerdo con todo lo anterior, siempre y cuando se aplique desde el principio de actuar primero donde se consiga el máximo impacto. Es decir, en Reingeniería se buscaba mejorar simultáneamente todos los procesos del negocio. En TOC se busca mejorar aquellos que tengan un efecto real sobre las ganancias de la empresa, y empezando por aquellos que con el menor esfuerzo logren el mayor impacto (aquellos mejoramientos realizados en restricciones).

De modo que las actividades típicas de TOC son consistentes con la medición de los resultados en el apartado de disminuir los gastos operacionales.

Posición frente a la "tiranía de la asignación"

Uno de los grandes aportes de TOC es el de proveer un sistema de administración de producción que permita concentrar esfuerzos en donde se obtenga el mayor impacto de mejoramiento. En este sentido, es interesante observar que en el pasado reciente se han realizado esfuerzos bastante notables para lograr mejores asignaciones de los costos no directos, llegando a la contratación de sofisticados asesores que proponen fórmulas minuciosas y milimétricas. Se podría argumentar que en muchos casos se ha gastado más de lo que se ha ganado al hacer este tipo de estudios, porque intentar "asignar lo no asignable" es un ejercicio cuando menos dispendioso.

En lugar de ello, lo que se propone es:

- Asignar lo claramente asignable, es decir, los costos que inequívocamente puedan asociarse y trazarse de manera directa a los productos.

- Los no asignables, manejarlos como gastos operacionales en común.

- Como ya se ha discutido, la aplicación de los principios TOC conducirá entonces al mejoramiento de estos niveles de gastos operacionales.

Casi que equivale a decir que "no se mida lo que no se debe medir, tómense las acciones necesarias y adecuadas que finalmente el resultado será el mejoramiento natural del desempeño, con un ahorro de esfuerzos importante". Entonces, lo que se debe medir son las utilidades de la empresa y la inversión realizada para obtenerlas, y las herramientas para hacer esto son conocidas y utilizadas. Lo que se debe abolir es el milimetrismo de la asignación de los costos indirectos con la utilización de microscopio y escalpelo.

CONCLUSIONES

La teoría de restricciones propone una nueva forma de administrar las empresas, sin desconocer la importancia de enfoques anteriores y procurando en todo momento un reconocimiento de los conceptos más simples. Este planteamiento es evidentemente muy atractivo para los directivos en las organizaciones, considerando que sus postulados promueven un retorno hacia métricas financieras menos complejas que puedan ser entendidas por aquellas personas de la empresa ajenas a la función financiera. En su desarrollo la teoría de restricciones reconoce que el objetivo básico de una empresa es la generación de dinero, por lo que pondera la importancia del proceso de creación de riqueza para los accionistas y demás grupos de interés en la empresa.

Sin lugar a dudas, una de las contribuciones más importantes de la teoría de restricciones es que define claramente que no es necesario utilizar el 100% de los recursos, puesto que sólo resulta deseable una utilización máxima de aquellos recursos con restricciones. Si un recurso no es considerado una restricción, no debe usarse más de lo que permitan los que tienen restricciones, ya que esto genera problemas para la empresa como inventarios, elevados niveles de costos y desperdicio en su más amplio significado.

Si se observa detalladamente, las implicaciones financieras de la teoría de restricciones no van más allá de un simple agrupamiento de cuentas o categorías de costo. En todo caso, esto no le resta mérito, ya que ese nuevo agrupamiento permite visualizar mejor el desempeño de la empresa y sobre todo evita concentrar los esfuerzos en actividades en ocasiones infructuosas como los procesos de asignación de costos. Su premisa de no hacer "asignable" lo "no asignable", lejos de ser un agravio contra la técnica contable tradicional, es simplemente una invitación a enfocar los esfuerzos en el mejoramiento del desempeño y no en técnicas complejas y costosas que no necesariamente finalizan en buenos resultados.

El enfoque propuesto en la teoría de restricciones permite enlazar los principios básicos de la gestión de producción en su más fino nivel (la programación de taller y la carga de máquinas) con indicadores financieros ligados a la creación de valor en la empresa, lo que conduce a pensar en la formulación de modelos de gestión empresarial que integren las decisiones de planta y su impacto sobre el desempeño financiero corporativo.

En torno a la teoría de restricciones se han construido nuevos procesos de pensamiento que proponen un nuevo rumbo a la investigación en Ingeniería Industrial. Sería interesante pensar en nuevos esquemas de programación de planta, de asignación de carga, de flujo de materiales en la planta o en posibles aplicaciones de los postulados de TOC en ambientes de producción masiva, producción continua, producción por lotes o producción por proyectos y sus impactos en todas las áreas de la empresa.

NOTAS AL PIE DE PÁGINA

1. TVA es la sigla utilizada para denominar la expresión Throughput Value Added, la cual se usa repetidamente en el artículo.

2. ROIC (Return on Invested Capital).

BIBLIOGRAFÍA

CASPARI, John A. Can Throughput Accounting (or Constraints Accounting) Help You Get a Better Handle on Cost? http://members.aol.com/caspari Junio, 2000. [ Links ]

KENDALL, Gerald. Securing the Future: Strategies for Exponential Growth Using the Theory of Constraints. USA: APICS. 1998. [ Links ]

MCMULLEN, Thomas B. Introduction to the Theory of Constraints (TOC) Management System. USA: APICS. 1998. [ Links ]

UMBLE, Michael y SRIKANTH M. L. Manufactura Sincrónica. México: CECSA. 1995. [ Links ]