Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.17 no.81 Cali Oct./Dec. 2001

LA CRISIS EN VALDERRAMA IMPRESIONAMOS*

YENNY DÍAZ CALDERÓN1, PABLO CÉSAR PARRA VILLA1

1Estudiante Especialización en Finanzas, Universidad Icesi

* Este caso fue preparado por Yenny Díaz Calderón y Pablo César Parra Villa, en la Universidad Icesi, como trabajo de grado en el programa de posgrado de Especialización en Finanzas; el lector del caso fue Guillermo Buenaventura. Es propiedad de la Universidad Icesi.

De seguir así las cosas, dudo mucho que nuestra empresa logre subsistir, p

ues nuestra cartera cada vez rota menos y los gastos financieros nos van a llevar a la quiebra. Eran las palabras de uno de los socios de Valderrama Impresionamos, al analizar los estados financieros de su organización al cierre contable del año 2000.

SUS INICIOS

Valderrama Impresionamos surgió como iniciativa empresarial en mayo de 1996 con carácter de sociedad en comandita simple, con el ánimo de operar en el ramo de las artes gráficas en el Valle del Cauca, concretamente en la producción, elaboración y distribución de productos de tipografía, litografía, tampografía y en general cualquier producto que tuviese relación directa o indirecta con las artes gráficas y similares.

Su socio gestor fue durante muchos años empleado de empresas del sector papelero, y gracias a su trayectoria logró adquirir una gran experiencia y conocimiento del mercado. Su mayor estímulo fue la disposición de un socio capitalista que contaba con recursos financieros suficientes para invertirlos en un proyecto empresarial. Así mismo se tenía la idea de que era un negocio de buenos márgenes, de atractiva rentabilidad, y que gracias al conocimiento del sector y los contactos en el medio harían de esta idea un éxito empresarial con la visión de convertirse en el 2005 en una de las empresas más destacadas de artes gráficas en el Valle del Cauca, apuntando con mayor fuerza hacia el segmento institucional.

EL MERCADO

El mercado de artes gráficas en nuestro país se encuentra dividido en las categorías de impresión editorial y de impresión de libros, folletos y similares.

Dentro de estas categorías, el mercado de impresión editorial es atendido por grandes empresas tales como Carvajal, Printer de Colombia (Casa Editorial El Tiempo), Prensa Moderna (Casa Editorial El País) y Danaranjo, entre otras.

Por su parte, el negocio de impresión de libros, folletos y similares es cubierto por medianas y pequeñas empresas distribuidas a nivel nacional, tales como Legis, Editorial Planeta, Editorial Voluntad, Santillana, MacGraw Hill, Editorial Plaza y Janés y Editorial Temis, entre otras.

Por fuera de estos segmentos existe un numeroso grupo de pequeñas empresas que también participan en el negocio, ya sea de outsourcing para las grandes empresas, o de maquila y servicios de impresión para el público en general, como también en lo corporativo.

En el orden nacional, las cooperativas de impresores se hallan agremiadas a través de Feimpresores (Federación Nacional de Cooperativas de Impresores y Papeleros), con un total de ocho cooperativas afiliadas, entre las que se encuentran las de Antioquia, Bogotá, Boyacá, Norte, Nororiente, Oriente, Sur y Occidente.

Esta última es la cooperativa que representa los intereses de los impresores en el Valle del Cauca. Con 24 años de funcionamiento, cuenta en la actualidad trescientos asociados activos, ofreciendo los servicios de venta de papeles e insumos para las artes gráficas con regulación de precios, descuentos en compras, asesoría técnica y comercial, bolsa de maquinaria, bolsa de empleo, capacitación, bienestar social, subsidio de seguros, integración y participación en eventos. No obstante la existencia de esta cooperativa, la presencia de las grandes productoras de papel y el enorme poderío del mayor grupo editorial del país se ha tendido hacia la atomización de estos servicios, lo cual redunda en una enorme competencia y oferta. Esto ha llevado a una fuerte guerra de precios y una lucha casi desleal, así como una alta dependencia de este gran grupo empresarial en el ramo editorial para servicios de maquila.

LA ESTRUCTURA ORGANIZACIONAL

La empresa es manejada bajo la dirección de un gerente general, un subgerente (encargado de los temas administrativos y financieros), tres directores de departamento, tres jefes de área, dos asistentes, cinco vendedores, tres auxiliares administrativos y veinte operarios que trabajan en dos turnos de ocho horas cada uno (Ver Anexo 1).

A su vez, la estructura salarial está definida, en términos mensuales, de la siguiente manera:

- Gerente: $5.000.000 (salario integral)

- Subgerente: $3.000.000 (salario integral)

- Director de Ventas: $1.000.000 (sueldo básico y 3% de comisión por recaudo de cartera).

- Director de Producción: $800.000

- Vendedores: $450.000 más 3% de comisión por recaudo de cartera

- Asistente Administrativa: $600.000

- Contadora Externa: $600.000

- Recepcionista: $370.000

- Mensajero: $370.000

- Conductor: $370.000

- Operarios de máquina grande: $550.000

- Operarios de máquina pequeña: $350.000

- Operarias de acabados: $270.000

Adicionalmente se pagan todas las prestaciones sociales de ley a aquellos empleados que no devengan un salario integral, a excepción de la contadora a quien se le paga por honorarios profesionales.

LA OPERACIÓN COMERCIAL

La operación comercial de la empresa se esquematiza en los siguientes apartes:

Productos ofrecidos

- Outsourcing de impresión en las líneas de papelería, correspondencia, facturas y documentos internos, tales como recibos de caja menor, recibos de parqueo, memorandos, etc.

- Material de empaque en cartón.

- Ayuda ventas: catálogos, afiches, pósters y volantes.

- Editorial: impresión de revistas y libros

- Maquila en servicio de impresión para empresas de artes gráficas.

Política de ventas

Las ventas se realizan en un 90% a crédito y con períodos de facturación a 60 días para todo el grupo de clientes.

Principales proveedores

- Proveedores de papel: Dispapeles, Central Papelera, F.K. , Ashe.

- Proveedores de tinta: Tintas S.A., Cali gráficas.

- Proveedores de productos químicos: Convergraft, Hernán Acevedo, Equipadora Gráfica.

- Proveedores de repuestos y maquinaria: Heidelberg.

Los proveedores de papel y tinta ofrecen entre 60 y 90 días para el pago, los proveedores de productos químicos brindan plazos de 30 y 60 días. Los repuestos de maquinaria sí deben pagarse a 30 días como plazo máximo.

LA SITUACIÓN FINANCIERA

Con el capital aportado por los socios, Valderrama Impresionamos inició operaciones en mayo de 1996. Con la misión que se habían propuesto y con la esperanza de hacer de esta empresa una de las más destacadas en su ramo, se invirtió la mayor parte del capital social en activos fijos, incluyendo elementos suntuarios, como divisiones de oficina, escritorios de alto costo, planta telefónica, lámparas reflectoras, alarmas, tapetes, etc., lo cual acompañó a una fuerte exigencia de capital de trabajo desde sus inicios.

Los años 1996 y 1997 fueron de acomodamiento, de buscar mercado y de posicionar el negocio en la plaza, años que vinieron acompañados de los inicios de una recesión económica que aquejaba al país, en donde la competencia se hacía cada vez más fuerte en la mayoría de los sectores productivos. La disminución en las ventas y el círculo vicioso en que se convirtió la poca rotación de cartera fueron el común denominador.

Posiblemente sin prever estos acontecimientos, Valderrama Impresionamos dio marcha adelante a sus operaciones con un mínimo de capital de trabajo, viendo cómo en realidad sus ventas eran importantes a pesar de su juventud en el mercado, pero con un margen operativo sumamente bajo. Las condiciones de pago de sus proveedores eran bastante estrictas, pues exigían pago cumplido, máximo a los sesenta días, so pena de no efectuarles más despachos.

Tal y como lo muestran sus estados financieros (Anexo 2), la empresa arrojó pérdidas desde sus inicios, las cuales se fueron acumulando para los años siguientes. Su socio inversionista, desestimulado por esta situación y al no percibir dividendos, empezó a exigir a la empresa el pago de todos sus gastos personales, que mensualmente ascendían a cinco millones de pesos. Ya para el año de 1999, este socio comenzó a exigir la devolución de su dinero invertido, presionando con unas letras de cambio que había firmado el representante legal en cabeza de la empresa, deuda que no tenían con qué cubrir, lo cual redundó en una demanda por parte de este socio, para lo cual embargaron parte de los recursos que se tenían en los bancos.

Para acabar de oscurecer el panorama, la cartera seguía rotando más lentamente, superando los cien días de período de recuperación; las deudas con la DIAN también se incrementaban y cada vez era más escaso el capital de trabajo. Ante estos hechos, se planteó la iniciativa de dar participación a un nuevo socio que adquiriera parte de los aportes efectuados por el socio inversionista inicial, propuesta que fue aceptada, pero comprando sólo una tercera parte de lo que reclamaba el socio inversionista, acordando por el excedente firma de un contrato de mutuo a cuatro años a una tasa DTF y con pagos mensuales.

Posteriormente, en 1999, el nuevo socio aportó $117 millones, de los cuales $62 millones eran en dinero, y el resto con algunos activos fijos. Como los recursos aportados en dinero no eran suficientes y fueron absorbidos de inmediato, se tocaron las puertas de algunas entidades financieras sin encontrar respuesta favorable con la excusa de una mala calificación del sector. Fue entonces cuando se tuvo el ofrecimiento de mesas de dinero de obtener créditos de tesorería a noventa días, dando como garantía facturas de los principales clientes, cheques posfechados y firma de pagaré en blanco. Esta propuesta resultó ser la única salida financiera rápida para aliviar la crisis, sin tener en cuenta las nefastas consecuencias que tendrían estas operaciones sobre sus estados financieros.

El costo financiero de esta modalidad de créditos resultó bastante oneroso para la empresa; se reconocían intereses del 3% mensual más una comisión por intermediación del 1.5%; adicionalmente al reconocimiento del pago de la retención en la fuente por un 7.7%. Consolidados todos estos costos, y si se vieran como intereses, se ubicarían por encima de la línea de usura para préstamos de capital.

En el 2000 se pensó en mejorar los niveles de ventas, efectuar mayor control sobre costos e inclinarse hacia economías de escala con el ánimo de mejorar el margen operativo. Fue por ello como se adquirió una nueva máquina ZOR-M a un costo de $89 millones, financiada con recursos propios a un plazo de seis meses. De igual forma, se aceptó adelantar contratos de outsourcing con las firmas Comfandi y Tecnoquímicas, las cuales exigían contar con un nivel de inventarios propios equivalentes a dos meses de producción.

Los resultados de estas decisiones se pueden enumerar a continuación:

- Los niveles de ventas se incrementaron en un 50% para el 2000, y de igual forma se logró pasar de un margen operativo del 3% en 1999 al 8% en el 2000.

- La adquisición de la nueva máquina con recursos propios a corto plazo deterioró aún más la situación del capital de trabajo.

- Las operaciones con mesa de dinero se hicieron tan frecuentes para mejorar la rotación de cartera, que en últimas los gastos financieros fueron desbordados representando un 166% de la utilidad operativa, y pasando de $43.412.948 en 1999 a $150.281.193 en 2000.

- Ante la escasez de recursos de corto plazo se empezó a trabajar con los dineros recaudados por concepto de IVA y Retención en la Fuente, lo que originó otra demanda por parte de la DIAN, llegando a un acuerdo de pago a un año, con pagos mensuales a una tasa de interés del DTF + 3%.

LAS POSIBLES CAUSAS DEL PROBLEMA

Antes de entrar a proponer la solución para Valderrama Impresionamos es importante mencionar algunos errores financieros, los cuales se han identificado a lo largo del caso.

- Iniciar operaciones con un alto nivel de despilfarro en los recursos de inversión propia que no brindó la oportunidad de contar con un capital de trabajo suficiente para la marcha normal del negocio.

- Contar con un socio inversionista con un bajo compromiso empresarial y sin una conciencia clara de la realidad del negocio.

- Buscar una salida financiera al problema de su baja rotación de cartera a través de la alternativa de mesas de dinero, sin tener en cuenta el enorme costo financiero que estaba ocasionando fue otro grave error, máxime si consideramos que es una empresa con un bajo margen operativo.

- Pensar en hacer inversión en activos fijos, financiados con recursos de corto plazo, sin tener resuelto el problema de cartera.

- La aceptación de contratos de outsourcing con Comfandi y Tecnoquímicas que exigían niveles de inventarios para dos meses.

- Financiarse con recursos de la DIAN resulta bastante riesgoso y costoso a la vez, ya que el no cumplimiento en el pago de esas acreencias genera severas sanciones y altísimos costos financieros y en cierta forma bloqueos desde el punto de vista comercial.

LA SOLUCIÓN

En primer lugar para nadie es un secreto que para hacer empresa se debe contar con los recursos suficientes que garanticen por lo menos la estabilidad del negocio y el cumplimiento de los compromisos de corto plazo. Es por ello que necesariamente Valderrama Impresionamos debió empezar a conseguir estos recursos a través de socios, incrementando el capital social y así eliminar la posibilidad de ser disuelta por acumulación de pérdidas, y por ende mejorar el capital de trabajo requerido para sus operaciones.

Esta propuesta exige una inyección de recursos de socios por aproximadamente $200.000.000.

También se hace prioritario sustituir la financiación en forma de carrusel que se viene manejando con las mesas de dinero, buscando por todos los medios hacer efectiva la venta de la cartera que para el 2000 ascendía a cerca de $327.000.000; así se lograrían disminuir en buena forma las obligaciones con particulares por $369.000.000 para el mismo año. Ello implicaría obviamente sacrificar en esa operación un máximo del 3% como tasa de descuento.

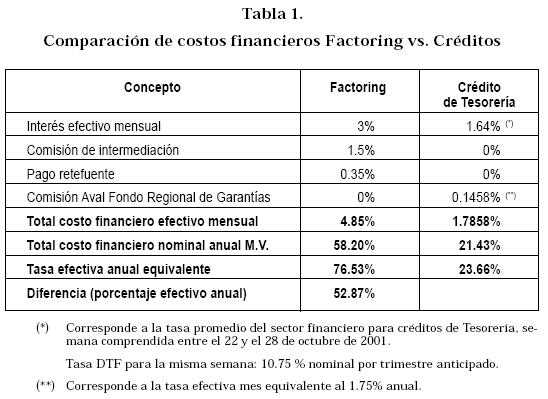

Como medida complementaria, y una vez saneado el problema de la cartera actual, se hace necesario acudir a otras fuentes de financiación más favorables desde el punto de vista financiero, y es por ello que se plantea la posibilidad de tomar créditos ordinarios a través de sector financiero, a un plazo máximo de doce meses; obviamente esto exigía ofrecer garantías lo suficientemente atractivas a las entidades financieras, para lo cual existe la posibilidad que tienen las pymes de recurrir a la garantía del Fondo Regional de Garantías a través de una garantía automática que avala hasta el 50% del monto de los créditos, reconociendo una comisión anual anticipada del 1.75% sobre el monto avalado. Esta alternativa disminuye los costos financieros en la proporción que se presenta en la Tabla 1.

Adicionalmente podría proponerse a las entidades financieras la firma avalista de los socios, para mejorar la garantía del fondo regional.

Así mismo se plantea la obligación de pensar en ajustar o reducir los gastos de administración y ventas, planteándose la posibilidad de reducir tanto al director de ventas como a los vendedores la comisión por venta, pasando de un 3% a un 1.5% y sólo si el recaudo se efectúa en un plazo no superior a sesenta días de la fecha de facturación.

De igual forma se hace necesario llevar a cabo un plan integral de mejoramiento que permita consultar el nivel de productividad y de esa forma pensar en la posibilidad de reducir personal y como alternativa subcontratar con empresas satélites la fabricación de ciertos productos.

A su vez se hace necesario replantear los convenios suscritos con los clientes Comfandi y Tecnoquímicas, en el sentido de analizar los niveles de inventarios exigidos y reducirlos a treinta días, porque de lo contrario sería mejor cancelar estos convenios.

Esta solución propone un fuerte cambio en su estructura financiera y en la forma de apalancarse, así como un ajuste a los gastos de administración y ventas. Las cifras y los resultados esperados de acuerdo con estas decisiones pueden observarse en el Anexo 3.

Notas relativas a los Estados Financieros a diciembre 31 de 2000

Nota 1. Resumen de las principales prácticas contables

Las siguientes son las principales normas aplicadas por la empresa en su contabilidad y en la preparación de los Estados Financieros.

Ajustes por inflación: El patrimonio, los activos y pasivos no monetarios han sido ajustados por inflación, que para el 2000 fue de 8.77%.

Activos: Los muebles e inmuebles están contabilizados al costo de adquisición incrementados con el correspondiente ajuste por inflación.

Nota 2. Disponible

Este valor ($275.806) está compuesto por el saldo contable en bancos ($ 75.806) y base caja menor ($200.000), no incluyendo moneda extranjera.

Nota 3. Inversiones

Este rubro corresponde a inversiones obligatorias redimibles en cinco años:

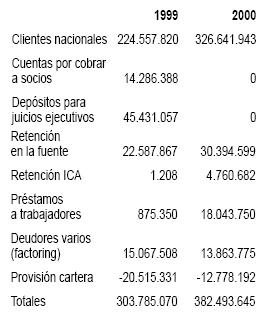

Nota 4. Deudores

Este valor está compuesto por:

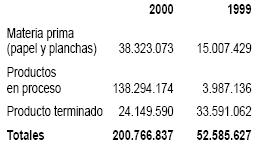

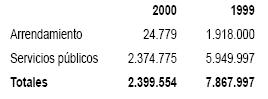

Nota 5. Inventarios

A la fecha se presentan así:

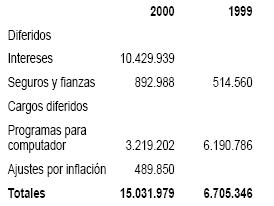

Nota 6. Diferidos y cargos diferidos

Se registran en esta cuenta los gastos causados y/o pagados por la empresa, en razón de su desarrollo.

A la fecha su valor está conformado así.

Nota 7. Obligaciones financieras

El valor de $524.303.174 en su totalidad es sobregiro contable, cheques girados posfechados para respaldar pagos con proveedores a corto plazo ($158.284.883) y factoring a largo plazo ($369.088.093), según acuerdo con Factoring de Occidente e Ingeniería Financiera.

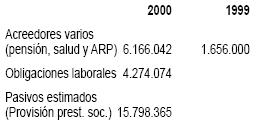

Nota 8. Cuentas por pagar

Nota 9. Impuestos

Debido a que el resultado del ejercicio es negativo, el impuesto de renta se causa con base en la renta presuntiva calculada para este caso en un 5% del patrimonio líquido excluyendo los bonos de paz, así se tiene:

Impuesto de renta por el año 2000 $2.766.000

Por la deuda contraída con la DIAN por impuesto a las ventas y retención en la fuente en septiembre 22 de 2000 se firmó un compromiso de pago.

Nota 10. Otros pasivos

Nota 11. Patrimonio

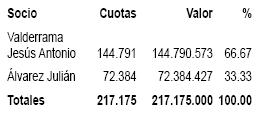

- Capital. Las cuotas de interés son:

- Revalorización del patrimonio. Es el acumulado de los ajustes por inflación aplicados al patrimonio, este valor no se puede distribuir como utilidades, esta partida se puede capitalizar de acuerdo con lo previsto en el artículo 36-3 del Estatuto Tributario. En el año se incrementó esta cifra en $13.811.286.

- Pérdidas acumuladas y pérdidas del ejercicio: Son el resultado de los años 1996, 1997, 1998 y 1999.

Nota 12. Hechos posteriores

La liquidez de esta compañía se basa en préstamos con dos entidades financieras: Factoring de Occidente S.A. e Ingefin, a quienes se les entrega como respaldo tres garantías: cheque posfechado, pagaré y endoso de facturas, con un promedio de pago a noventa días. A diciembre 31 de 2000 esta suma ascendía a $527.372.976.

COMENTARIOS AL CASO

El caso, presentado por los autores de una manera bastante sencilla, se erige en un ambiente muy cercano por su actualidad y localización.

Se plantea la crisis que vive la empresa en una época difícil para la economía; sinembargo la narración destaca elementos de gestión empresarial muy específicos que enriquecen de manera profusa las posibilidades de abordaje a las soluciones.

Detalles expuestos en los diferentes campos de la administración, desde las decisiones de inversión hasta la operación del capital de trabajo y la gestión de financiación del mismo, pasando por el tema de la estructura de capital y de las razones financieras permiten un panorama amplio de análisis para el estudioso de las finanzas. No obstante, las instancias de solución se pueden encontrar desde la simple descripción cualitativa de la corrección de las fallas hasta el análisis cuantitativo de otras, pero siempre en un enfoque racional y muy práctico.

Componente importante del caso es la misma solución propuesta por los autores (de tal modo que si se omitiese se perdería gran parte del valor que éste pudiera dar al lector), en la cual se destaca de manera particular el análisis de la financiación del capital de trabajo y la recomendación final, basada en el análisis cuantitativo de los costos de interés de las alternativas factibles.

En esta visión sencilla y completa de la situación de una empresa, acompañada de su análisis y solución, puede el lector encontrar, por analogía, cursos de acción sobre las dificultades financieras, posibles o reales, en su empresa u organización de interés.

Guillermo Buenaventura Vera

Profesor de Tiempo Completo, Departamento de Finanzas de la Universidad ICESI