Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.18 no.83 Cali Apr./June 2002

CARACTERÍSTICAS SOCIOECONÓMICAS Y CONSISTENCIA EN LA TOMA DE DECISIONES*

JOHN JAMES MORA

Economista, Universidad del Valle, Maestría Universidad Autónoma de Madrid, Jefe del Departamento de Economía, Universidad Icesi. email: jjmora@icesi.edu.co

*Este artículo es el resultado de la investigación "La paradoja de ALLAIS en los estudiantes de Economía de la Universidad Icesi" financiado por la Facultad de Ciencias Administrativas y Económicas de la Icesi, y contó con la ayuda de la estudiante Sayuri P. Tamura. Agradezco los comentarios de los participantes a las presentaciones de las investigaciones realizadas en el 2001 en el Departamento de Economía de la Icesi, así como los comentarios de Harvy Vivas de la Universidad del Valle y de un evaluador anónimo. De igual forma, se agradecen los comentarios a la versión que circuló en la serie Borradores de Economía y Finanzas de la Universidad Icesi. Los errores que persisten son de mi absoluta responsabilidad.

RESUMEN

Este ensayo analiza cuál es el efecto de las características socioeconómicas sobre la consistencia en las preferencias cuando los agentes se encuentran eligiendo entre loterías. El análisis parte de realizar la prueba de ALLAIS, sobre la consistencia en las elecciones, a los estudiantes de la carrera de Economía y Negocios Internacionales de la Universidad Icesi y, se encuentra que el sexo, el estrato socioeconómico, el ingreso, la edad y el semestre en forma conjunta no son relevantes para explicar la consistencia en las preferencias. Sin embargo, también se observa que la edad y el semestre podrían ayudar a explicar la consistencia.

SUMMARY

This essay analyzes the effects of social and economic characteristics on the consistency of the preferences. The analysis begins with an Allais Test on the consistency of choices made by students of Economics and International Business. It is found that sex, social and economic level, income, age and level of course work jointly are insufficient to explain the consistency of preferences. Nonetheless, the age of the student and his level of course work do provide a partial explanation of the observed consistency.

JEL Classification: C91, D81

KEY WORDS:

Allais paradoxes, Probit models, Principal components.

1. INTRODUCCIÓN

Una forma de analizar la toma de decisiones, en condiciones de incertidumbre, consiste en usar la Teoría de la Utilidad Esperada(en adelante TUES), desarrollada por John von Neumann y Oskar Morgenstern.

Hacia 1952, Maurice ALLAIS presentó dos trabajos criticando el poder descriptivo de la TUES, a través de mostrar violaciones sistemáticas de la misma. Desde que ALLAIS estableció estas violaciones se ha repetido un sinnúmero de veces la prueba de ALLAIS, comprobando que existe inconsistencia en las elecciones de los individuos.

A raíz de los trabajos sobre consistencia, en la década de los noventa se desarrollaron versiones estocásticas de la TUES [Starmer (2000)]. En este nuevo camino, la TUES se convierte en estocástica al asignarle un término aleatorio de error. Los trabajos de Hey y Orme (1994), Loomes y Sugden (1995) y Hey (1996) muestran cómo modelar TUES estocásticas.

Este ensayo sigue la tradición de la TUES estocástica, sólo que a diferencia de los trabajos anteriores aquí se explorará qué tan relevante será el vector de características socioeconómicas para explicar una TUES estocástica. Al igual que los trabajos sobre la TUES estocástica, los individuos actúan satisfaciendo sus preferencias de acuerdo con las restricciones de la teoría de la utilidad esperada aunque pueden cometer errores en su elección, los cuales pueden surgir de muchas formas según Hey (1995).2

2. LA TEORÍA DE LA UTILIDAD ESPERADA

Defínase a A, B y C como loterías y p una probabilidad. Una mixtura "probabilística" de las loterías se denotará como pA + (1-p)B, p  [0,1]. Una serie de resultados específicos serán loterías degeneradas con probabilidad de uno. Denótese la relación "A es al menos tan buena como B" a A

[0,1]. Una serie de resultados específicos serán loterías degeneradas con probabilidad de uno. Denótese la relación "A es al menos tan buena como B" a A  B, la relación "A preferido a B" como A

B, la relación "A preferido a B" como A  B y la relación "A indiferente a B" como A

B y la relación "A indiferente a B" como A  B. Los siguientes axiomas sobre las preferencias deben cumplirse:

B. Los siguientes axiomas sobre las preferencias deben cumplirse:

- Ordenamiento: Las preferencias son completas ( A B, B A o A B) y se cumple la transitividad (si A B y B C

A C).

A C). - Continuidad: La relación de preferencias sobre el espacio de loterías simples, ⁄ , es continua si para A, B y C, donde A B C , existe un único p tal que pA + (1-p)C B.3

- Independencia: La relación de preferencias sobre el espacio de las loterías, ⁄ , satisface el axioma de la independencia si para todo A, B, C ⁄ y p (0,1) A B si y solo si pA + (1-p)C pB+ (1-p)C.

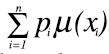

Los axiomas implican que las preferencias pueden representarse usando un índice de utilidad numérico. La utilidad de un juego se construye como la utilidad esperada de los posibles resultados para una lotería discreta, con varios resultados xi, cada uno con probabilidad de suceso pi. A continuación, para cada x X asigne un valor de utilidad μ(xi) al resultado xi.

Defínase, para la lotería L ⁄ : L= (p1,....,pn), la función de utilidad esperada como

Esta función de utilidad esperada es separable en los premios y lineal en las probabilidades.

3. LA CONSISTENCIA EN LAS PREFERENCIAS

Suponga el siguiente conjunto de elecciones:

Lotería A: $100.000 con una probabilidad del 80% ó $10.000 con una probabilidad del 20%.

Lotería B: $200.000 con una probabilidad del 60% ó $10.000 con una probabilidad del 40%.

A continuación elija una de las siguientes loterías:

Lotería C: $100.000 con una probabilidad del 40% ó $10.000 con una probabilidad del 60%.

Lotería D: $200.000 con una probabilidad del 30% ó $10.000 con una probabilidad del 70%.

Suponga que un individuo tiene el patrón de elección A B, entonces deberá cumplirse que C D. Veamos por qué: Dado que A B entonces:

Y, si C D entonces:

La demostración de por qué si A B entonces deberá cumplirse que C D consiste en que [2] es una transformación de [1]. De esta forma, si [1] se cumple [2] también deberá cumplirse debido al axioma de independencia:4

Multiplicando por 0.5 a ambos lados:

Y, sumando 0.6μ($10.000) a ambos lados se obtiene:

De esta forma, una prueba que pregunte sobre la consistencia en las elecciones deberá mostrar que si estas son consistentes A B y deberá cumplirse que C D ya que [1d] es igual a [2].5 Formalmente, la consistencia en la TUES se puede definir como sigue: Sea p > q, X3 > X2 > X1 y 0 < λ < 1. A continuación, suponga el siguiente conjunto de elecciones:

Condición 1: Los sujetos eligen entre:

Lotería A: X2 con probabilidad p y X1 con probabilidad ( 1 - p ).

Lotería B: X3 con probabilidad q y X1 con probabilidad ( 1 - q ).

Condición 2: Los sujetos eligen entre:

Lotería C: X2 con probabilidad λp y X1 con probabilidad ( 1 - λp ).

Lotería D: X3 con probabilidad λq y X1 con probabilidad ( 1 - λq ).

Observe la igualdad entre prob ( X2 ) / prob ( X3) en A vs. B y en C vs. D. Es claro nuevamente, que un individuo deberá preferir A y C en tanto:

Y, deberá preferir B y D si:

4. EL EFECTO DE LAS CARACTERÍSTICAS SOCIOECONÓMICAS EN LA CONSISTENCIA

Durante los últimos años se ha cuestionado la versión determinística de la TUES. En particular, el hecho de que los individuos actúen sobre preferencias fijas y no cometan errores en sus elecciones. De esta forma, si la teoría es interpretada literalmente no sobrevivirá a ningún análisis pues una sola observación es suficiente para refutar la misma.

Los trabajos de Harless y Camerer( 1994) y Hey y Orme(1994) incorporan un término de error que busca incorporar aleatoriedad en la TUES, aunque sus resultados no son concluyentes pues por un lado Hey y Orme(1994) encuentran que la TUES en su versión estocástica es tan buena como cualquier otra teoría para modelar las elecciones de los individuos, mientras que Harless y Camerer( 1994) usando diferentes procesos estocásticos muestran que las violaciones sistemáticas de la TUES son robustas.6

Sin embargo, los trabajos realizados hasta ahora no han investigado si una especificación estocástica de la TUES puede ser explicada por factores socioeconómicos. Esta idea será explorada a continuación.

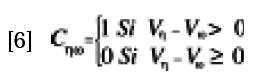

Sea Vη la valoración de una acción η, en la cual se cumple que un individuo prefiera A a B, es decir p [μ(X2)- μ(X1)] - q[μ(X3 ) - μ(X1 )] > 0. Sea Vω una valoración ω que cumple las mismas condiciones cuando C es preferido a D. Observe que si Vη > 0 entonces se cumple que A es preferido a B y, si Vω > 0 entonces se cumple que C es preferido a D.

No es difícil mostrar que, para valores apropiados de p, q y λ, si el individuo prefiere A a B entonces Vη = p[μ(X2) - μ (X1) - q[μ (X3) - μ(X1)] > 0 y si prefiere C a D entonces Vω = λp[μ (X2) - μ(X1)] - λq[μ(X3) - μ(X1)] > 0. De esta forma, cuando hay consistencia en las preferencias, se cumple que A B y C D. Por lo cual:

Dado que p > q y 0 < λ < 1 cuando el comportamiento es consistente con la TUES [5] será positivo. A continuación, defínase la variable Cηω siempre que el sujeto sea consistente. Es decir, en el caso de un individuo cuyas preferencias sean A B y C D tendremos:

Ahora, defínase una función estocástica p(•,•) la cual asigna una probabilidad en el intervalo (0,1) a la acción Cηω y sea Prob(Cηω) la probabilidad de que Cηω sea elegido. Si la consistencia en las preferencias es explicada por un vector de Características Socioeconómicas W, entonces:

Sea Cηω* la valoración crítica de decisión según la TUES tal que si Cηω > Cηω* el individuo es consistente con sus preferencias.7 Asuma que Cηω* es una variable aleatoria distribuida en forma normal, de modo que la probabilidad de que Cηω* sea menor que ( o igual a) Cηω pueda calcularse a partir de la siguiente función de probabilidad normal acumulativa estandarizada:

Donde s es una variable aleatoria que viene distribuida en forma normal con media cero y varianza unitaria. Si los βi son iguales a cero entonces la consistencia en las preferencias no puede explicarse por el vector de características socioeconómicas. Por el contrario, si los βi son diferentes de cero entonces la consistencia y, por ende las elecciones, pueden ser explicadas en forma estocástica por las características socioeconómicas.

5. RESULTADOS

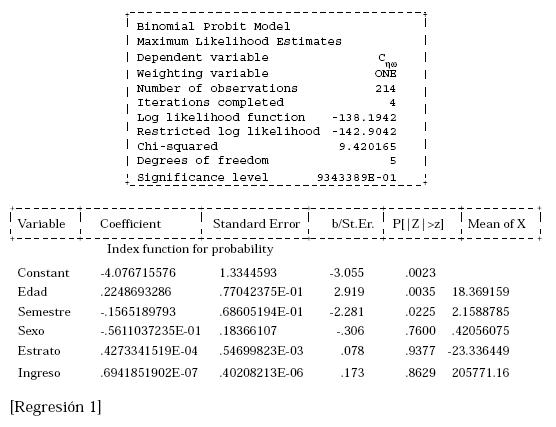

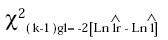

En la prueba participaron 221 estudiantes de la carrera de Economía y Negocios Internacionales de la Icesi.8 Con el fin de comprobar si la versión estocástica de la TUES es explicada por un vector de características socioeconómicas, y usando el programa LIMDEP 7.0, se estimó la ecuación [8] cuyos resultados fueron los siguientes:

En la regresión (1) la variable dependiente es la consistencia en las preferencias, Cηω, y como variables independientes se encuentran la edad, el semestre, el tipo de sexo, el estrato socioeconómico y el ingreso. De estas variables, las únicas significativas al 95% fueron la edad y el semestre. La prueba Lr muestra un valor de 9.42 y la X2(5) al 95% es 11.07 y al 99% es 12.83 por lo cual no se puede rechazar la hipótesis de que conjuntamente los coeficientes sean cero.9

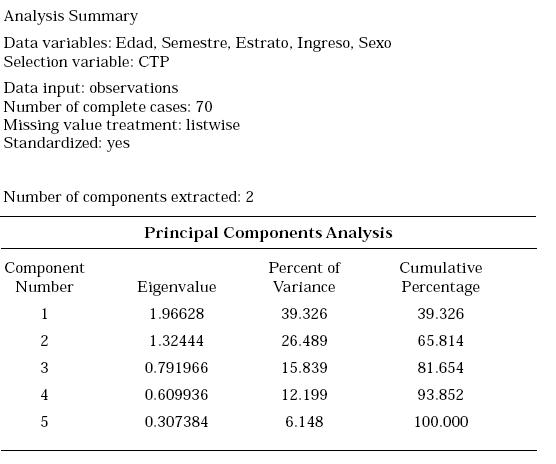

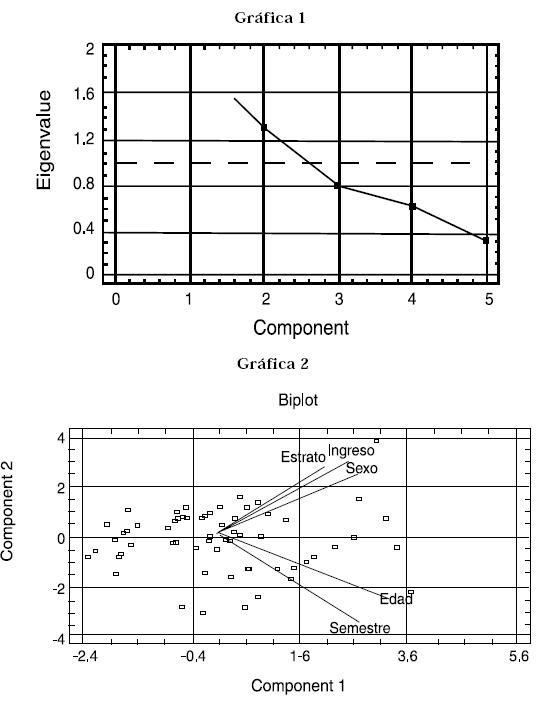

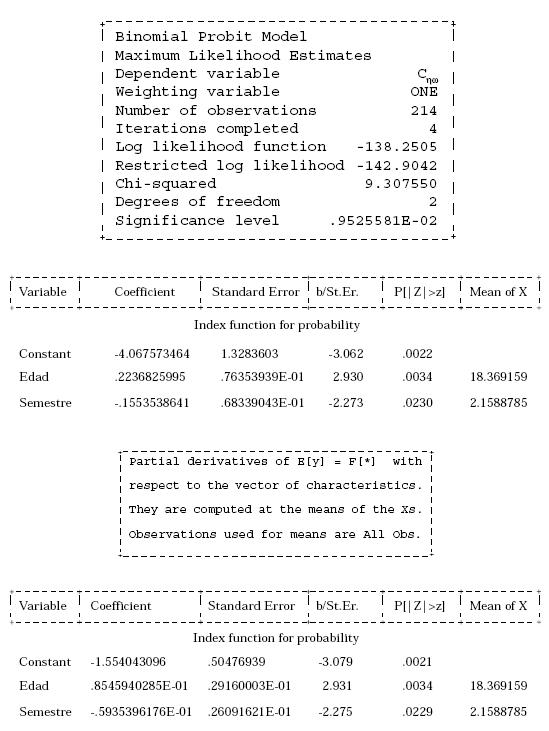

Con el fin de analizar sí existe algún tipo de estructura en los datos se procedió a realizar un análisis de componentes principales, usando como variable de clasificación la consistencia en las preferencias. Los resultados encontrados fueron:

Siguiendo el criterio de Kaiser(1960) se retienen solamente aquellos componentes cuyas raíces características sean mayores que 1. De acuerdo con este criterio existen solamente dos componentes de clasificación. Según el criterio del test de Scree (Gráfica 2) propuesto por Cattel (1966) también existen dos componentes: Uno cuyas variables son la edad y el semestre y otro cuyas variables son el sexo, el estrato y el ingreso. Esto se puede observar en el siguiente conjunto de gráficas:

Como puede observarse, la prueba Lr muestra un valor de 9.30 y la X2(2) al 95% es 5.99 y al 99% es 9.21, por lo cual, se puede rechazar la hipótesis de que conjuntamente los coeficientes son iguales a cero. Dado que la t-Student al 95% es de 1.645 y al 97.5% es de 1.96 los parámetros son significativos.

Los resultados son interesantes pues muestran que a mayor edad existe una mayor consistencia en las preferencias y a mayor semestre disminuye la consistencia.10 Sin embargo, el efecto sobre la probabilidad de ser consistente, en términos marginales  es relativamente pequeño ya que el impacto de la edad sobre la probabilidad marginal de ser consistente es del 8.5% y el semestre disminuye la probabilidad de ser consistente en aproximadamente un 5.9% (- 0.059).

es relativamente pequeño ya que el impacto de la edad sobre la probabilidad marginal de ser consistente es del 8.5% y el semestre disminuye la probabilidad de ser consistente en aproximadamente un 5.9% (- 0.059).

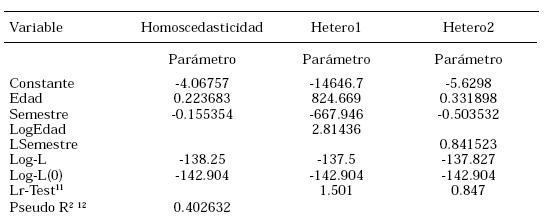

A continuación se explorará si las "anomalías" encontradas se deben a efectos de aprendizaje relacionados con la edad o el semestre. Una forma de explorar lo anterior consiste en que si los individuos aprenden con la edad a ser más consistentes, entonces a mayor edad menor debe ser la varianza, por la cual debería presentarse Heterocedasticidad. Por otro lado, si a medida que los individuos tienen más educación (mayor semestre) son más consistentes en sus preferencias, también debería presentarse Heterocedasticidad. Para conocer si estos efectos se presentan, vamos a suponer que los errores no son normales y que la varianza de los mismos viene definida como

Var[εi] = Xγ . De esta forma, una prueba de Homoscedasticidad podría definirse según Greene(1999 a,1999b) como:

Donde X será la edad o el semestre. Los resultados encontrados fueron:

11. Lr Heter1 = -2[-138.2505-(-137.5)] = -2[-138.2505+ 137.5] = 1.501

Lr Heter2 = -2[-138.2505-(-137.827)] = -2[-138.2505+137.827] = 0.847

12. Elaborado con base en el trabajo de Zavoina y McKelvey(1975): Sea  entonces R2 = [Var(Yf) / (1+var(Yf)] donde ζ es la inversa de la razón de Mill.

entonces R2 = [Var(Yf) / (1+var(Yf)] donde ζ es la inversa de la razón de Mill.

Dado que la X2(2) gl (95%) es igual a 5.99 y la X2 (2)gl(99%) es igual a 9.21, no existe suficiente evidencia estadística para rechazar Ho, razón por la cual, se concluye que los errores son Homoscedásticos.

6. CONCLUSIONES

Los resultados aquí encontrados muestran que las características socioeconómicas como el sexo, la edad, el ingreso, el estrato socioeconómico y el semestre, en forma conjunta no ayudan a explicar la consistencia en las preferencias, lo cual implica que no existen diferencias entre individuos, en términos de la consistencia, cuando estos eligen loterías.

Un hecho curioso a resaltar, consiste en el patrón o la estructura en la consistencia en las preferencias, ya que usando la metodología de componentes principales (ver Gráfica 2) existe un patrón que agrupa la edad y el semestre en un componente y existe otro componente que agrupa al ingreso, el estrato y el sexo. Las regresiones entre la consistencia, el semestre y la edad dieron resultados satisfactorios (t y Lr) mientras que entre la consistencia, el estrato, el sexo y el ingreso no lo fueron.

Por último, la significancia estadística de la edad no refleja efectos de aprendizaje, pues si a mayor edad se es más consistente, la varianza debería disminuir con la edad y se presentaría Heterocedasticidad; Sinembargo esto no se encontró. La significancia estadística encontrada, puede significar que a mayor edad los individuos responden con más cuidado el cuestionario o colocan más atención a las preguntas.

En cuanto al semestre, igual resultado se puede derivar. La significancia estadística no implica que a mayor educación (mayor semestre) los individuos aprenden a ser menos consistentes, ya que la varianza debería cambiar (a mayor semestre menor varianza) y ésta se mantuvo constante. No es claro porqué resultó significativo el semestre (y con signo negativo). Tal vez, la modificación en el programa (cambios en el orden de las asignaturas e inclusión (exclusión) de algunas) podría generar tal resultado. Sin embargo, esto no se comprobó estadísticamente, razón por la cual queda a manera de hipótesis.

NOTAS AL PIE DE PÁGINA

2. Es decir, la elección se realiza siguiendo la TUES a diferencia de otros trabajos donde la elección es estocástica.

3. Formalmente, sean los conjuntos  Si ζ y Ω son cerrados se cumple la propiedad de continuidad. Un mayor refinamiento, se puede encontrar en http://www.icesi.edu.co/~jjmora/uesp.pdf

Si ζ y Ω son cerrados se cumple la propiedad de continuidad. Un mayor refinamiento, se puede encontrar en http://www.icesi.edu.co/~jjmora/uesp.pdf

4. Si A B entonces cualquier combinación de A con probabilidad p debe ser preferida a la combinación B con probabilidad p.

5. La crítica de ALLAIS a la TUES consiste en que una vez se pregunta a los individuos en torno a sus elecciones, la mayoría prefiere A a B y D a C (Hey (1996) señala que no es muy común que se presente el patrón B A y C D). El primero que repitió la prueba de ALLAIS fue MacCrimmon (1965) [Ver también MacCrimon y Larson (1979)] quien encontró alrededor de un 40% de violaciones a la TUES. Por su parte Morrison (1967) encontró cerca de un 30% de violación de la TUES. Slovic y Tversky (1974) encuentran un 60% de violación de la TUES y Mascolell, Whinston y Green(1995) reportan que hicieron la prueba y encontraron resultados consistentes con la paradoja de ALLAIS. Mora(2000) llevó a cabo la prueba en la Universidad del Valle, durante el período enero - junio de 2000, cuyos resultados mostraron que de un total de 163 estudiantes que respondieron a la prueba el 77.91% fueron consistentes en sus preferencias, mientras el 22.09% fueron inconsistentes con la TUES (Sobre la paradoja y otros experimentos conducidos en economía, Hey (1996) brinda un buen material de consulta. En Montenegro(1995), también hay una buena introducción al tema (consultar el capítulo 11)).

6. Loomes y Sugden (1995) realizan pruebas sobre la TUES adicionando el término de error y llegan a la conclusión de que el modelo es rechazado por los datos. Es decir, que la TUES es inadecuada como núcleo teórico para comprobar la consistencia. Como bien mencionan Loomes, Moffatt y Sugden (1998) los datos agregados de Loomes y Sugden(1995) no permiten sacar conclusiones con parámetros específicos a los individuos.

7. Esta definición sigue el modelo de Fechner(1860/1966) desarrollado por Becker, DeGroot y Marschak (1963) ya que el error en la elección se modela al adicionar un término estocástico en Cηω, el cual viene distribuido simétricamente alrededor de cero. De esta forma, "las verdaderas preferencias" son representadas por la TUES, pero los cálculos de valores subjetivos son sujetos a error. El modelo de Fechner es robusto siguiendo los resultados de Ballinger y Wilcox (1997).

8. La prueba consistió en una serie de elecciones iterativas como las presentadas en el numeral 3, de las cuales se extrajeron tres pares de elecciones aleatoriamente.

9. Para comprobar la hipótesis Ho: β1=β2=β3=β4=β5=0 (se excluye la constante β0 ), se usó Lr - test, el cual sigue una X2(k-1) gl . De esta forma,

10. Por otro lado, las correlaciones entre la edad y el semestre no muestran un claro patrón de comportamiento. Esto además excluye la posibilidad de que exista multicolinealidad en los datos:

7. BIBLIOGRAFIA

BALLINGER, T.P and N.T Wilcox. (1997). Decision, error and heterogeneity. Economic Journal, 107, 1090-1105. [ Links ]

BARTHOLOMEW, D.J. (1984). The foundations of factor analysis. Biometrika, 71, 221-232. [ Links ]

BECKER, G.M, M.H DeGroot, and J. MARSCHAK. (1963). Stochastic models of choice behavior. Behavioral Science, 8, 41-55. [ Links ]

CATTEL, R.B. (1966). The scree test for the number of factors. Multivariate Behavioral Research, 1, 245-276. [ Links ]

FECHNER, G. (1860 / 1966). Elements of Psychophysics. Vol. 1, New York: Holt Rinehart and Winston. [ Links ]

GREENE, W.H. (1999a). Limdep, versión 7.0(1985-1999). Econometric Software, Inc. [ Links ]

GREENE, W.H. (1999b). Análisis Econométrico. Tercera edición, Iberia: Prentice Hall. [ Links ]

HARLES, D and C.F. Camerer. (1994). The predictive utility of generalized expected utility theories. Econométrica, 62, 1251-1289. [ Links ]

HEY, J.D. (1995). Experimental investigations of errors in decision making under risk. European Economic Review, 39, 633-640. [ Links ]

HEY, J.D. (1996). Experimentos en economía. México: Fondo de Cultura de México. [ Links ]

HEY, J.D. and C.D, ORME. (1994). Investigating generalizations of expected utility theory using experimental data. Econométrica, 62, 1291-1326. [ Links ]

KAISE, H.F. (1960). The application of electronic computers to factor analysis. Educational and Psychological Measurement, 20, 141-151. [ Links ]

LOOMES, G. y SUGDEN, R. (1995). Incorporation a stochastic element into decision theories. European Economic Review, 39, 641-648. [ Links ]

LOOMES, G., P.G MOFFATT and R. SUGDEN. (1998). A Microeconometric test of alternative stochastic theories of risky choice. The Economics Research Center, Discussion paper No. 9806, School of Economics and Social Studies, University of East Anglia. [ Links ]

MACCRIMMON, K.R. (1965). An experimental study of the decision making behavior of business executives. Tesis doctoral no publicada, Universidad de California, Los Ángeles. [ Links ]

MACCRIMMON, K.R. and S. LARSON. (1979). Utility theory: Axioms versus paradoxes. en M. Allais y O. Hagen, The expected utility hypothesis and the ALLAIS paradox. Autor: Dordrecht, Holland. pp. 333-409. [ Links ]

MAS-COLELL, A., WHINSTON, M.D y GREEN, J.R. (1995). Microeconomic Theory. New York: Oxford University Press. [ Links ]

MONTENEGRO, A.G. (1995). Introducción a la economía experimental. Bogotá: Ediciones Uniandes, Ecoe. [ Links ]

MORA, J.J. (2000). La Paradoja de ALLAIS y la Teoría de la Utilidad Esperada: ¿Qué tan consistentes son en sus preferencias los estudiantes de Economía de la Universidad del Valle? Grupo de teoría económica, Universidad del Valle. Junio. En http://www.icesi.edu.co/~jjmora/Allais.pdf [ Links ]

MORRISON, D.G. (1967). On the consistency of preferences in Allais´ paradox. Behavioral Science 12, 373-383. [ Links ]

STARMER, C. (2000). Developments in non-expected utility theory: The hunt for a descriptive theory of choice under risk. Journal of Economic Literature, Vol. 38, jun, 332-382. [ Links ]

SLOVIC, P y TVERSKY, A. (1974). Who accepts Savage´s axiom?, Behavioral Science, 19, 368-73. [ Links ]

ZAVOINA, R. and MCELVEY, W. (1975). A statistical model for the analysis of ordinal level dependent variables. Journal of Mathematical Sociology, summer, 103-120 [ Links ]