Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.18 no.83 Cali Apr./June 2002

EL GOBIERNO CORPORATIVO EN EL BRASIL Y EL PAPEL SOCIAL DE LAS EMPRESAS

PATRICIA GONZÁLEZ GONZÁLEZ

Magíster y Doctora en Ciencias Contables de la Universidad de Sao Paulo, Brasil. Profesora Asociada de la Universidad del Valle. pagonza@univalle.edu.co

RESUMEN

El artículo tiene como objetivo realizar un análisis del tema gobierno corporativo a partir de la tendencia seguida en los últimos años, por la gerencia de las empresas, a no sólo discutir y presentar el análisis de variables financieras, económicas o de mercadeo en sus informes financieros, sino que también comienza a tener peso, en estos informes el análisis y discusión de variables de carácter social, como por ejemplo aquellas relacionadas con el medio ambiente, los recursos humanos, y todas las acciones orientadas a la protección del accionista minoritario. Igualmente, en el artículo se presenta el caso de Brasil, donde en los últimos años ha surgido una serie de nuevos informes, por medio de los cuales se espera pasar una mayor cantidad de información a los usuarios y de la misma forma fue creado un nuevo índice en la bolsa de valores de São Paulo, conocido como IGC (Índice de Gobierno Corporativo). Todas estas novedades no tienen otro fin que el dar herramientas objetivas y crear un ambiente de total transparencia y confiabilidad para que el potencial inversionista tome la mejor decisión.

PALABRAS CLAVE

Gobierno Corporativo, Teoría de la Agencia, Códigos de Gobierno Corporativo, Papel Social de las Empresas, Accionista Minoritario, stakeholder.

Clasificación: B

SUMMARY

The objective of this article is to analyze the concept of corporate governance in the wake of new trends in the reporting of information to stakeholders. In many cases, management not only discusses and presents analyses of the diverse financial, economic and market variables, but also delves into various social variables such as environmental issues, the quality of human resources and initiatives favoring minority shareholders. The article also covers developments in Brazil, a country that has seen a series of innovations over the past several years with regard to the reporting of information of interest to stakeholders. More information of relevance to the general user is being made available. Also covered is the creation of a new index for the Sao Paulo Stock Exchange - the IGC, or Index of Corporate Gobernance. Such developments have provided objective tools and an unprecedented level of transparency, thus assuring the information and dependability the potential investor needs in order to make the best possible decision.

KEY WORDS

Corporate gobernance, theory of the firm, codes of corporate gobernance, social role of the firm, minority shareholder, stakeholder.

Classification: B

INTRODUCCIÓN

El gobierno corporativo es un tema que actualmente llama la atención de un gran número de actores, entre los que podemos mencionar el gobierno, los accionistas, la comunidad en general, etc.

Su importancia radica en la adopción de prácticas adecuadas dirigidas al logro de una buena salud económica de las empresas, lo que consecuentemente, redundará en beneficios para la comunidad.

Con la finalidad de analizar el gobierno corporativo, el artículo constará de dos partes. En la primera se discutirán los siguientes tópicos: la definición de gobierno corporativo; el análisis del problema de gobierno corporativo desde la óptica de la teoría del agente; el papel social de la empresa; los aspectos de armonización de los negocios con la comunidad en general; importancia del gobierno corporativo en el mercado económico; identificación de los elementos de benchmark y los diversos stakeholders involucrados en ese proceso. La segunda parte comprende el análisis del gobierno corporativo en el Brasil y, para tal fin, se analizan aspectos relacionados con la complejidad de los informes presentados por la administración y sobre el nuevo Indice de Gobierno Corporativo (IGC), terminando con las consideraciones finales.

DEFINICIÓN

La definición de gobierno corporativo puede tener diversos matices, dependiendo del contexto en el cual se aplica y del investigador o entidad que la conceptualice. Así, encontramos descripciones marcadas por una fuerte influencia social, económica, política o contable. Para evidenciar lo anterior podemos comenzar por citar algunas definiciones al respecto, encontradas en la revisión bibliográfica realizada en desarrollo de este artículo.

Mathiesen1 (1999), con un enfoque más económico, considera que el gobierno corporativo es un campo de la economía que investiga cómo los gerentes pueden ser más eficientes en el uso de las estructuras institucionales encontradas en los contratos, en la forma organizacional de las empresas y en los aspectos normativos que reglamentan sus actividades. Lo que consecuentemente induce a la siguiente pregunta:

- ¿Cómo pueden los propietarios de los negocios motivar a sus gerentes para que, por el buen desempeño de su gestión, se obtenga una tasa de retorno competitiva?

Para Shleifer y Vishny2 (1997), el gobierno corporativo está relacionado con el modo por el cual los inversionistas aseguran la obtención de retornos sobre las inversiones realizadas. La definición del Financial Times (1997) determina que el gobierno corporativo, en un sentido estricto, comprende la relación de la empresa con los accionistas y, en un sentido más amplio, la de la empresa con la sociedad. Por otro lado, el presidente del Banco Mundial, Wolfensohn J. (1999), considera que el gobierno corporativo está relacionado con la claridad, la transparencia y la accountability de las empresas.

La OECD3 (1999) define el gobierno corporativo como "el sistema por medio del cual los negocios son dirigidos y controlados, de forma que la estructura del gobierno corporativo identifica y distribuye entre los diferentes participantes o actores (la junta directiva, accionistas y otros stakeholders)4 sus derechos y responsabilidades, como también, interpreta las reglas y procedimientos utilizados para tomar decisiones sobre los negocios de la empresa. En razón de eso, el gobierno corporativo también provee los medios a través de los cuales la compañía establece sus objetivos, los mecanismos para alcanzarlos y monitorear su desempeño"

Finalmente, el Instituto Brasileño de Gobierno Corporativo (IBGC), lo define como "el sistema que asegura a los socios-propietarios el gobierno estratégico de la empresa y el efectivo control por parte de los directores. La relación entre propiedad y gestión se da a través del Consejo de la Administración, la auditoría externa y el consejo fiscal, instrumentos fundamentales para el ejercicio del control. El buen gobierno asegura a los socios, equidad, transparencia, responsabilidad por los resultados (accountability) y obediencia a las leyes del país (Compliance)". (LODI, 2000, p.24).

EL PROBLEMA DEL GOBIERNO CORPORATIVO DESDE LA ÓPTICA DE LA TEORÍA DE LA AGENCIA

Este problema se limita a responder el siguiente interrogante:

- ¿Cómo enfrentar los diversos factores que afectan las actividades de las compañías, de tal forma que se minimicen los costos de las transacciones entre el principal y la administración y, por lo tanto, se obtenga un buen retorno?

Para comenzar el análisis del anterior problema, definimos los principales aspectos económicos que lo componen. En ese sentido, verificamos que el desempeño del negocio5 puede ser medido por indicadores como la rentabilidad sobre el activo, la rentabilidad sobre el patrimonio neto, el lucro económico, Tobins Q., entre otros.

Como se constata, el desempeño del negocio es analizado desde el punto de vista del propietario. Eso se justifica una vez que los propietarios o principales son los beneficiarios finales de las utilidades o de las pérdidas de la compañía, lo que lleva a estimular en ellos un fuerte interés por las informaciones contable-financieras que les permitan entender la situación del negocio y tomar las respectivas medidas, en el caso de no ser alcanzados los objetivos previamente establecidos.

Otro aspecto a tener en cuenta es el de los retornos corporativos que, como el desempeño del negocio, está relacionado con la salida de fondos utilizados en la adquisición de recursos corporativos; por lo tanto, puede ser un retorno generado del flujo de servicios que se establece entre el principal y el agente, como por ejemplo el pago a empleados y a proveedores; o un retorno por la obtención de capital, como es el caso de pagar intereses a los acreedores y dividendos a los accionistas.

En ese sentido, los recursos corporativos están constituidos por el trabajo de los funcionarios, por los productos adquiridos de los proveedores y por los recursos financieros que provienen de los acreedores e inversionistas.

Otros elementos económicos incluidos en el problema del gobierno corporativo son los costos de producción relacionados con los desembolsos necesarios para realizar el proceso de transformación de inputs y outputs, conocidos también como costos directos, y los costos de transacciones que comprenden los desembolsos por el resto de las actividades, conocidos como costos indirectos de producción.

En la estructura del problema se identifican dos tipos de actores económicos: los agentes y los principales.

Los agentes son definidos como las personas que reciben una remuneración por ejecutar un trabajo para un principal, y que, en gobierno corporativo, son identificados como gerentes o directores.

Los principales como se mencionó anteriormente, son las personas que remuneran a los agentes. En el gobierno corporativo los principales frecuentemente son los propietarios de las empresas. No obstante, si los acreedores ejercen una influencia significativa en las decisiones de los gerentes, podrán ser considerados en la categoría de los principales.

Entre los elementos que originan las transacciones se encuentran los servicios prestados por la gerencia y la remuneración por los servicios de la gerencia. Los servicios de la gerencia son todas las actividades que el agente realiza en nombre de la persona que lo contrató, y el segundo elemento está constituido por el pago en salario y, algunas veces, en especie que recibe el agente por realizar su trabajo.

Otro conjunto de variables que se derivan del análisis del problema son los aspectos relacionados con los costos del agente, los sistemas y estructuras imperfectos y las condiciones ambientales y de comportamiento que se analizan a continuación.

- Los costos del agente

- Costos por beneficios adicionales que deben ser pagados a los agentes muchas veces en especie, como por ejemplo una excelente oficina, o aviones privados o determinados vehículos, etc.

- Proyectos favoritos: Los gerentes dirigen sus actividades en pro de determinados proyectos, estimulados por los beneficios económicos personales que podrían derivarse de tal proyecto, y no porque constituyan un buen negocio para la empresa.

- Impedir la entrada de nuevos capitales: Una vez que el agente considere que la expansión del capital de la empresa puede llevar a una reducción en el control que él ejerce en la compañía.

- Resistencia a la sustitución: Los agentes tratan de proteger su trabajo controlando la información y todas las operaciones de la empresa de forma que su permanencia dentro de ella se torne casi imprescindible.

- Resistencia a fusiones o liquidaciones lucrativas: Los agentes tratan de frustrar las fusiones o liquidaciones lucrativas porque ellos saben que tales decisiones podrían representar el fin de sus actividades.

- Sweetheart´ Deals: Consiste en que los agentes, valiéndose de su poder, escogen las empresas con las que realizarán sus negocios en razón de los beneficios personales que obtendrán por ese intercambio.

- Costos por el control: Corresponden a los gastos del principal, controlando el trabajo del gerente.

- Sistemas de estructuras imperfectas

- Sistemas de decisión: comprenden los sistemas que la Asamblea General de Accionistas, la Junta Directiva y los CEO, entre otros, utilizan para tomar y dar a conocer sus decisiones.

- Sistemas de evaluación del desempeño: Son definidos como los sistemas que facilitan la reunión de los diferentes actores (accionistas, gerentes, consejos de la administración) con el fin de discutir las diversas informaciones relacionadas con el desempeño del negocio.

- Sistemas de falencia: Comprenden los procedimientos que se derivan de un proceso de falencia, como por ejemplo aquellos relacionados con la transferencia del control de los accionistas a los acreedores.

- Estructura de los propietarios: Permite entender cómo está compuesto el capital de la sociedad, informando el número de acciones que constituyen el capital preferente u ordinario, identificando sus respectivos suscriptores.

- Estructura de capital: En este tópico se consideran los aspectos de apalancamiento y pago de dividendos.

- Mercado por el control gerencial: Constituido por aquellas transacciones de capital que ocasionarían cambios en el control de la empresa.

- Mercado por los servicios de gerencia: Relativos al mercado de trabajo de los agentes y que, dependiendo de la demanda y oferta por ese tipo de trabajo, va a determinar altos o bajos salarios.

- Condiciones ambientales y de comportamiento

- Condiciones ambientales: Con base en la presunción fundamental de que el ambiente económico influencia las transacciones, se verifica que el ambiente está determinado por factores como: información asimétrica, una vez que los agentes tendrán siempre acceso a mayor información que los propietarios, por el hecho de estar dentro del negocio coordinando las diferentes actividades. Esa situación, igualmente, da la oportunidad al agente de escoger la información que pasará al principal. De la misma forma, la relación agente-principal se caracteriza por los altos grados de incertidumbre y complejidad relacionados con el ambiente económico nacional e internacional en el cual la compañía desarrolla sus operaciones, y por la dificultad para medir los retornos de la empresa, en especial aquellos relacionados con la remuneración de los propietarios.

- Condiciones de comportamiento: Aspectos relativos a la oportunidad, la racionalidad en las decisiones, las posturas que se toman y la aversión al riesgo, caracterizan los aspectos de comportamiento que determinan la relación agente - principal.

Constituidos por los costos de las transacciones gerenciales o costos de la agencia, ocasionados en el intercambio de servicios entre el agente y el principal. Son ellos:

Los siguientes sistemas y estructuras pueden reducir potencialmente los costos de las transacciones gerenciales, pero son imperfectos porque no eliminan totalmente los costos del agente.

Comprenden la presunción de que aspectos ambientales relacionados con aspectos económicos y de comportamiento, influencian las transacciones entre los agentes y el principal.

EL PAPEL SOCIAL DE LAS EMPRESAS

El gobierno corporativo es un asunto que en los últimos años viene ganando importancia no solo en términos gubernamentales, donde por primera vez se escuchó hablar del tema, como también en el plano de los negocios. Los tiempos cambiaron y, consecuentemente, los aspectos sobre los cuales los gerentes centraban sus esfuerzos con la intención de realizar una buena gestión, fueron modificados como consecuencia de cambios en el mundo de los negocios, dando origen a una mayor participación global.

Este nuevo ambiente obliga a la incorporación de las innovaciones en los informes que sirven de fuentes de datos para los usuarios. Tales innovaciones constituyen nuevos indicadores e informes que, junto con las informaciones tradicionales básicas (como por ejemplo, balance general, estados de resultados, flujo de caja, etc.), permiten el análisis del desempeño de los negocios.

En este nuevo contexto, el papel social de las empresas adquiere una mayor relevancia y, en algunos casos, la preocupación de la gerencia por presentar buenos indicadores, en este aspecto (el social) ha sido tan relevante como la preocupación por realizar una buena gestión que le permita remunerar satisfactoriamente a los accionistas, además de garantizar la participación y continuidad de la empresa en el mercado.

Por lo tanto, la gestión de los gerentes en la actualidad no se limita a velar apenas por el enriquecimiento de los accionistas, sino también por el bienestar de toda la comunidad.

Esa función se cumple por medio de la implantación de programas que promueven la protección del medio ambiente, el bienestar de los empleados y de la comunidad en general donde la empresa desarrolla sus actividades.

Para Gekas (2001) es necesario que los negocios redefinan su objetivo de hacer dinero en pro de crear bienestar general, pues existe una gran diferencia entre crear riqueza para pocos y generar bienestar para muchos, o, en otras palabras, hay gran diferencia entre aumentar la fortuna de los accionistas y aumentar el bienestar de los otros Stakeholders.

En el pasado podríamos considerar que las empresas servían a un solo actor: los accionistas; actualmente, las empresas sirven a tres tipos de actores: accionistas, empleados y la comunidad en la que operan. De la misma forma, se constata que no se puede servir a uno de esos actores sin afectar a alguno de los otros dos, o a ambos, sea de forma positiva o negativa. Un ejemplo de esa situación, en que todos los actores ganan con los servicios de la empresa, la ofrece Johnson & Johnson, por medio de esta consigna (Nadler, 2000):

- Nuestra primera obligación es con los doctores y pacientes, de tal forma que damos a ellos los mejores medicamentos que podemos producir; por lo tanto, si hacemos eso bien, estaremos sirviendo bien a nuestros clientes, y si servimos bien a nuestros clientes y comunidad, el resultado redundará en el beneficio de nuestros accionistas.

En relación con la comunidad, podemos pensar que existe una estrecha vinculación entre ella y las empresas, una vez que si la comunidad desaparece, las empresas que la sirven estarán destinadas a desaparecer con ella. Un ejemplo de eso lo tenemos cuando la mitad de los bancos de los Estados Unidos fue a la quiebra durante la gran depresión que afectó ese país. Al examinar esa situación se concluye que la mayoría de bancos fue a la quiebra porque sus comunidades estaban en la misma situación financiera.

Por lo expuesto anteriormente se percibe que existe la necesidad de una unión estable entre la sociedad y las empresas, y, de acuerdo con esa visión, deben ser creadas nuevas medidas de desempeño relacionadas con el bienestar neto que los negocios, directa o indirectamente, crean en el lugar donde desarrollan sus actividades. A continuación veremos una serie de situaciones en las cuales se puede observar esa relación armoniosa entre los negocios y la comunidad y que, de la misma forma, deben ser establecidas por las empresas en la actualidad.

Una de las primeras relaciones armoniosas puede establecerse a través de una inversión en educación, por medio de la cual no sólo se tendría en cuenta a los funcionarios de la empresa, sino también, a los demás integrantes de la comunidad. Dado que la nueva economía global de los negocios exige un alto capital intelectual que permita mejorar la ventaja competitiva de la organización, las empresas deben preocuparse en educar y entrenar a sus empleados y a la comunidad en general, pues será de esa comunidad de donde surgirán los nuevos funcionarios. Por consiguiente, podemos considerar que el capital financiero de una empresa está íntimamente relacionado con el capital humano y organizacional, una vez que no podemos olvidar que será este último (Capital Humano) el que contribuirá con la formación del primero (Capital Financiero).

De acuerdo con esa lógica, un funcionario bien entrenado por la empresa, con bastante conocimiento, podrá constituirse en un mejor elemento para ella que si él fuese capacitado, en cambio, por el gobierno, ya que la empresa lo estaría formando teniendo en consideración sus necesidades y proyecciones. En ese sentido, la educación dejaría de ser una función típicamente de los gobiernos, para pasar a ser una función social de las empresas, lo que, para Gekas (2001), seria más justo, pues son las empresas las que finalmente se sirven de las personas con un determinado nivel de educación.

El hecho de que las empresas capaciten a sus funcionarios, cumpliendo así con su papel social de educar, no sugiere que ellas garanticen trabajo de forma indefinida a esos funcionarios; mas, en el caso de que la empresa los despida, igualmente, continuará cumpliendo con un papel social, ya que estaría devolviendo a la sociedad un elemento útil con actitudes y habilidades deseables, que, en conjunto, constituyen cualidades que le permitirán encontrar un nuevo empleo, y, por consiguiente, el alto nivel de creación de valor, creatividad e innovación que caracteriza a la comunidad, se conservará.

La empresa también puede establecer una relación armoniosa con la comunidad por medio de la protección del medio ambiente. En ese aspecto, sería pertinente el establecimiento de informes que permitan acompañar los resultados alcanzados en la protección y conservación de los recursos naturales. Estos resultados deberán presentarse periódicamente junto con las otras medidas tradicionales, tanto financieras como de mercado.

De cualquier manera, la no-protección y conservación del ambiente, coloca en peligro, en el largo plazo, no solamente la continuidad de las especies animales o vegetales sino también la de la especie humana: accionistas, inversionistas potenciales, consumidores y generaciones futuras. Por lo tanto, si no se conserva y protege el ambiente nadie gana, todos los stakeholders pierden.

Finalmente, las empresas, en el ejercicio de su papel social podrían ayudar a entidades de caridad o de beneficencia. En ese sentido, una forma de medir tal ayuda podría ser el uso de un porcentaje, que aplicado sobre las ventas brutas o la utilidad neta, determine la cantidad a ser donada. Tal metodología no difiere de la forma usada por algunas empresas para evaluar aspectos de investigación y desarrollo de sus actividades.

ARMONIZACIÓN DE LOS NEGOCIOS CON LA SOCIEDAD

La empresa moderna que acepta el concepto de responsabilidad social y trata de armonizar el aspecto de los negocios con los aspectos sociales, debe realizar una revisión de su misión para que sean incorporados nuevos principios sobre aspectos sociales y ambientales, en el evento de que no existan.

En ese sentido, podemos considerar que, en relación con las prácticas en las actividades comerciales, y con base en el enfoque de la armonización de las empresas con la sociedad, las compañías deben dirigir sus esfuerzos para la fabricación de productos de buena calidad y seguros, a precios justos.

La relación con los competidores e intermediarios deberá caracterizarse por un nivel de justicia y transparencia. En lo referente a la forma como son realizadas las actividades, los gerentes deben tener un pensamiento global, es decir, deben considerar los altos estándares utilizados por las empresas de países desarrollados así que el grado de desarrollo del país no constituya un factor limitante para hacer las cosas bien.

Por otro lado, las prácticas comerciales deben tratar de establecer un equilibrio entre las necesidades humanas y las necesidades financieras de los stakeholders. De la misma forma, en todas esas prácticas debe estar implícito el aspecto ético.

En cuanto a las políticas ambientales, se puede argumentar que actualmente muchas de las decisiones que se toman en el giro de los negocios tienen en consideración las implicaciones ambientales; por lo tanto, aspectos relacionados con la protección de la tierra, del aire y del agua son importantes cuando se analiza si el negocio es seguro, desde el punto de vista ecológico, de tal forma que las necesidades del presente sean atendidas teniendo en cuenta procedimientos ambientales seguros que garanticen el futuro. Por lo tanto, las empresas deben establecer métodos que les permitan evaluar el impacto social y ambiental de sus operaciones.

En lo concerniente al bienestar y seguridad de los empleados, la empresa debe obedecer, en todo momento, a las leyes locales que reglamentan la salud ocupacional y los principios de seguridad, para que todas las actividades constituyan operaciones en las cuales los riesgos sean mínimos, y ese aspecto debe comprender las actividades desarrolladas por cualquier funcionario, desde la alta gerencia hasta los operarios, pasando por los clientes, proveedores y hasta la comunidad en general.

Finalmente, aún en ese ítem, podemos considerar que las empresas seguirán luchando por maximizar la utilidad comercial, que en gran parte depende del precio justo pagado por los productos o servicios ofrecidos en el mercado y por medio del cual se garantiza el sustento de los empleados, de otros intermediarios, así como la continuidad del negocio.

En cuanto a las políticas de energía y desperdicio, los gerentes deben analizar si los procedimientos establecidos permiten el uso eficiente de la energía y si los recursos con los cuales se trabajan son renovables.

En ese sentido, la administración debe verificar que los recursos están siendo bien utilizados, y que se estén cumpliendo los principios ecológicos de reducir, reutilizar y reciclar. Igualmente, la gerencia debe, en lo posible, establecer políticas que orienten al uso de recursos renovables y decidirse por la conservación de los recursos naturales.

En lo relacionado con los desperdicios, deben establecerse los mecanismos que garanticen su adecuado manejo dentro de estándares de seguridad y responsabilidad.

De la misma forma, la gerencia debe diseñar programas dirigidos al establecimiento de buenas relaciones con la comunidad, a través de los cuales se identifiquen sus necesidades, a fin de que se constituyan los mecanismos pertinentes para satisfacerlas, por lo tanto, debe promulgarse un código de conducta para garantizar la honestidad, la justicia y el respeto por todas las personas.

Lo expuesto anteriormente debe estar estructurado según los principios de responsabilidad y de accountability social, lo que significa que el medio ambiente debe ser protegido y los derechos civiles y humanos, respetados. Por consiguiente, se debe establecer un proceso de total evidenciación para que sean tomadas en cuenta la accountability y la confianza en los principios de responsabilidad social adoptados.

Considerando los elementos anteriores, que son directrices básicas en la implantación de prácticas de buen gobierno corporativo, en la actualidad se puede observar un cambio en los objetivos sociales perseguidos por los CEO durante su gestión.

El poder de los CEO, en algunos casos, puede ser equiparado al de un presidente de un país, pues en ciertas ocasiones, llegan a administrar recursos que equivalen al PIB de una nación. Esa situación lleva a que sus decisiones trasciendan los límites de la empresa, afectando así la sociedad como un todo.

Por tanto, al perfil de los CEO se le debe adicionar otra variedad de habilidades, además de las tradicionales (finanzas, mercadeo, producción, etc.). Las habilidades referentes a políticas públicas, a la conciencia social y al alto compromiso con el deber cívico corporativo, deben ser tenidas en consideración cuando se está escogiendo el CEO.

Finalmente, organizaciones como el FASB o el IASB no orientan el establecimiento de indicadores sociales, ya que no establecen parámetros para su creación y medición que puedan ser utilizados por los CEO para medir el buen o pésimo desempeño de las empresas en cuanto a su papel social, e inclusive, que les permitan evaluar los procesos de innovación, aprendizaje en el trabajo y de impacto social y ambiental en el largo plazo. Consideramos que, siendo el FASB y el IASB los dos grandes constructores de parámetros contables deberían adicionar dentro de sus estándares principios que orienten el establecimiento de procedimientos contables por medio de los cuales tales indicadores sociales se puedan calcular, fortaleciendo así los aspectos contable- financieros relativos al balance social. De hecho, todas las innovaciones que permitan el alcance de un alto nivel en las prácticas de gobierno corporativo son bienvenidas en este nuevo escenario de consciencia social que se está delineando en las empresas del mundo.

EL GOBIERNO CORPORATIVO Y SU IMPORTANCIA EN EL AMBIENTE ECONÓMICO

El gobierno corporativo, en un sentido estricto, propende a la buena relación de la empresa con sus accionistas y, en un sentido más amplio, a la buena relación de la empresa con la comunidad, siendo esta última la finalidad más importante.

En un contexto económico de mercados eficientes, el gobierno corporativo sería eficaz, siempre y cuando los accionistas y otros stakeholders tuvieran acceso a la información, de forma que pudiesen controlar e influenciar a la gerencia por medio de procedimientos de gobierno interno y de mecanismos legales externos a fin de que accionistas y otros stakeholders constaten que los activos de la compañía están siendo utilizados en pro de la obtención de lucro, liquidez y en la generación de bienestar social.

En economías emergentes, la calidad del gobierno corporativo puede variar enormemente, ya que en algunos países, situaciones relacionadas con un gobierno pobre y corrupto afectan negativamente los retornos sobre la inversión y, consecuentemente, esa situación contribuye a la creación de grandes problemas sistemáticos regionales y nacionales.

Por otro lado, asuntos soportados con informes de pobre calidad, que contienen pocos datos útiles, y cuyos objetivos se caracterizan por ser normativamente limitados o sobre los cuales no existe reglamentación alguna como consecuencia del nuevo ambiente de los negocios, conducen a que se dificulte el cumplimiento de las providencias que garantizan a los stakeholders que el CEO está actuando en beneficio de ellos.

Un estudio realizado por la CLSA, Emerging Markets, reveló que las empresas con altos estándares de gobierno corporativo habían tolerado de mejor forma situaciones de crisis en el mercado accionario. El estudio también mostró que compañías con prácticas de gobierno corporativo débiles ven sus acciones colapsarse cuando surgen conflictos en los mercados.

Aspectos como transparencia, accountability, independencia, tratamiento justo a los accionistas minoritarios, disciplina y responsabilidad en la gerencia, son elementos-llave para un buen gobierno y, por lo tanto, son cruciales para evaluar y reducir el riesgo de inversión en mercados emergentes. Similarmente, el estudio mostró que las acciones de compañías que implementan buenas prácticas de gobierno corporativo en sus actividades, generalmente presentan un buen desempeño en el mercado bursátil.

La investigación adelantada por Mc-Kensey (junio de 2000) mostró que los inversionistas consideran pertinente reconocer un valor premium por ser poseedores de acciones que pertenecen a compañías con buenas prácticas de gobierno corporativo. Igualmente, otro grupo de inversionistas declaró que el hecho de que la compañía presentara buenas prácticas de gobierno corporativo fue un factor determinante para que ellos invirtieran en esa compañía y no en otra.

Los resultados obtenidos en la investigación de Mckensey fueron consistentes con las buenas prácticas de gerencia del riesgo, cuando se sugiere que el inversionista pagará un valor premium para reducir el riesgo y esperará un precio descontado en las acciones pertenecientes a mercados de grandes riesgos.

De lo expuesto anteriormente, podemos concluir que existe, por parte de los inversionistas, una fuerte tendencia a realizar inversiones en empresas que presentan buenas prácticas de gobierno corporativo.

En la actualidad, organizaciones como la OECD y algunos bancos de desarrollo están incitando a las empresas y a los gobiernos a mejorar sus prácticas de gobierno corporativo.

El ámbito gubernamental, sugiere la creación de un fuerte ambiente normativo, incluyendo la eficacia y la fortaleza de las leyes existentes y exigen un alto grado de transparencia y confianza.

El ámbito empresarial con la OECD y las otras entidades (Banco Mundial, FMI, BID, etc.) sugiere que las prácticas de gobierno corporativo locales sean consistentes con las prácticas de gobierno corporativo aceptadas en el mundo. Por otro lado, no hay un modelo único que pueda ser implementado en todos los países. Así por ejemplo, en el Brasil, en abril de 2001, el Instituto Brasileño de Gobierno Corporativo (IBGC) presentó el Código de Mejores Prácticas de Gobierno Corporativo, cuya aplicabilidad es de carácter voluntario y se encuentra dividido en seis partes, en las cuales se tratan asuntos relacionados con:

- Los accionistas

- El Consejo de la Administración

- La Gestión - Ejecutivo Principal (CEO)

- La Auditoría - Auditoría Externa

- La Fiscalización - Consejo Fiscal

- La Ética / Conflicto de intereses.

En ese sentido, podemos decir que existen diferentes códigos de mejores prácticas, los cuales fueron constituidos considerando la legislación local, las estructuras de los consejos de la administración y las prácticas de negocios relativas al país. No obstante, hay estándares que se pueden adoptar para un amplio contexto de ambientes económicos, políticos y legales, por ejemplo, The Business Sector Advisory Group on Corporate Governance, de la OECD, tiene un conjunto de prácticas de gobierno corporativo que podrían ser utilizadas por muchos países, una vez que tales prácticas están fundamentadas en la confianza, transparencia, justicia, accountability y responsabilidad.

BENCHMARK EN GOBIERNO CORPORATIVO

Conocedores de la necesidad de un Benchmark para el gobierno corporativo, la empresa Standard & Poor (S&P) creó un servicio llamado Corporate Governance Scores. El análisis de S&P comienza por una evaluación de los elementos de gobierno por país. Su propósito es determinar cuánto sustentan las fuerzas externas en el macro nivel las prácticas de gobierno en las empresas. Los elementos considerados para el análisis por país son:

- Infraestructura legal

- Reglamentación

- Infraestructura de los medios de información

- Infraestructura de los mercados

A su vez, los países son clasificados por S&P, como aquellos con:

- Una fuerte sustentación

- Una moderada sustentación

- Una débil sustentación

Una segunda parte del análisis evalúa las prácticas de gobierno corporativo por compañías, usando una síntesis de la OECD y otros códigos internacionales y guías de gobierno corporativo. En el proceso de evaluar las empresas y calificarlas, son analizados los siguientes aspectos:

- Propietarios

- Relaciones entre los stakeholders financieros

- Transparencia financiera y evidenciación de la información

- Estructura de la Junta Directiva y Procesos

La calificación asignada oscila entre uno y diez puntos, siendo este último valor la máxima nota.

Los inversionistas, acreedores y otros stakeholders pueden usar la puntuación por país o por empresas, como parte del proceso para evaluar el riesgo. Por lo tanto, compañías con la misma puntuación llevan a concluir que tienen estándares similares de gobierno corporativo.

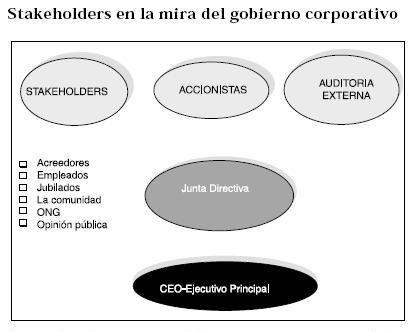

STAKEHOLDERS EN LA MIRA DEL GOBIERNO CORPORATIVO

El gobierno corporativo centra su atención, inicialmente, en los accionistas; no así, S&P, una vez que en los análisis que realiza, su foco de atención son los acreedores, ya que ellos junto con los accionistas son proveedores de recursos financieros para la empresa, lo que hace que este tipo de stakeholders tenga un interés común en el desempeño operacional y financiero de la compañía y en la influencia que el proceso de gobierno corporativo ejerce sobre ese desempeño.

En el mundo, diferentes modelos de gobierno corporativo reflejan la naturaleza de la norma y del sistema imperante, además de las distintas tendencias de gerencia económica que cada país posee. Así por ejemplo, el sistema anglosajón se centra primariamente en el accionista, en cuanto que el sistema alemán procura alcanzar un equilibrio entre los otros stakeholders (acreedores, empleados, la comunidad, etc.). Por lo tanto, para despertar el interés de los acreedores y accionistas, el modelo de puntuación de la S&P reconoce la importancia de los derechos de los otros stakeholders, además de los derechos de los accionistas y el modelo puede ser usado en muchos países, independientemente de las diferentes tendencias que existan de gobierno corporativo.

Cabe anotar que la puntuación de gobierno corporativo establecida por la S&P, es una opinión independiente, basada en un criterio transparente y en un proceso analítico estandarizado.

Finalmente, el grupo de actores que es considerado en el proceso de gobierno corporativo está compuesto, básicamente, por la junta directiva, quien es el actor central encargado de establecer relaciones con los otros participantes, tales como el resto de stakeholders, los accionistas, la auditoría externa, el CEO y en el caso específico del Brasil, el consejo fiscal.

EL GOBIERNO CORPORATIVO EN EL BRASIL

En el Brasil, como ya fue expuesto, existe el Instituto de Gobierno Corporativo, que fue fundado el 27 de noviembre de 1995 y que inicialmente recibió el nombre de Instituto Brasileño de Consejeros para la Administración y luego cambió para Instituto Brasileño de Gobierno Corporativo (IBGC), siendo una entidad sin ánimo de lucro.

Sus principales miembros son empresarios que pertenecen al Consejo de la Administración, al Consejo Fiscal y a la Auditoría Externa de las empresas, o son consultores o estudiosos de la administración empresarial.

El objetivo del Código establecido por el IBGC es indicar los caminos a todos los tipos de empresas (sociedades anónimas de capital abierto o cerrado, limitadas o sociedades civiles) para que mejoren su desempeño de tal forma que el acceso de capital en sus diversas formas (oferta pública de acciones, operaciones private equity, recursos propios del flujo de caja, etc.) se facilite.

En lo referente al marco conceptual, podemos decir que aspectos como transparencia, accountability e igualdad o equidad, determinan las bases conceptuales sobre las cuales descansa ese código.

El principio de transparencia determina que el CEO y la Junta Directiva deben satisfacer las necesidades de información de los:

- Propietarios

- Consejos de la administración

- Auditoría Externa

- Consejo Fiscal

- Otros stakeholders (clientes, empleados, proveedores, etc.)

- Del público en general

Los miembros del consejo de la administración, de la Junta Directiva y del Consejo Fiscal, auditores externos y CEO deben rendir informes a quienes los contratan, cumpliendo así con el segundo principio identificado como accountability.

La relación entre los agentes del gobierno corporativo y las diferentes clases de propietarios debe estar caracterizada por un tratamiento justo y ecuánime, que es la esencia del principio de equidad.

SOFISTICACIÓN DE LOS INFORMES DE LA ADMINISTRACIÓN

En el intento por atraer inversionistas extranjeros, las compañías brasileñas están preparando informes financieros lo suficientemente completos, de tal forma que el inversionista se sienta satisfecho con los datos suministrados.

Los cambios más significativos son observados en el número de páginas que los conforman. Según la investigación realizada por el MZ Consult,6 en el año 2000, el informe financiero de Petrobras presentó 56 hojas y el de Telesp Celular, 43, seguido de la Copel con 39 páginas, el de Itaú con 37 y el de Telecom con 30.

Igualmente, existen empresas que prefieren presentar informes financieros del tipo press release o comunicados de prensa, como son conocidos, y usualmente divulgados por la internet. La preferencia por ese tipo de informe se debe a la flexibilidad que proporciona en la presentación de la información.

Por otro lado, las empresas que decidieron sofisticar sus balances observaron que la diferencia estaba en la información adicional suministrada al usuario, como era el caso del Estado de Valor Económico y del Flujo de Caja,7 además de los informes sobre buenas prácticas de gobierno corporativo e información del balance social relacionada con el desempeño social de la compañía y su papel en la protección del medio ambiente.

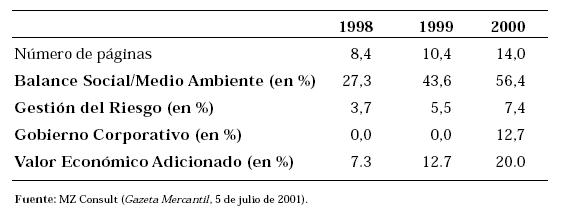

En la siguiente tabla se exhibe la evolución presentada en la información evidenciada en los informes de la gerencia de las compañías brasileñas en los siguientes tres años:

En 1998, el 23.7% de las empresas investigadas relataban las actividades adelantadas en el campo social o ambiental a los inversionistas. En el 2000 ese porcentaje pasó al 56.4%. En 1998 y 1999 ninguna de las empresas de la muestra hablaba de gobierno corporativo. En el 2000, empresas como Brasil Telecom, Klabin, Petrobras, Saravia e Ultrapar, presentaron sus contribuciones en ese aspecto, correspondiendo a 12.7% de la muestra tomada por la MZ Consult. El Estado de Valor Económico, que estaba presente en el 7.3% de los informes financieros, en 1998, llegó a 20% en el 2000.

A pesar de los avances, los estados financieros de las empresas brasileñas aún presentan algunas deficiencias en lo que se refiere a la identificación de factores de riesgo relacionados con todos los eventos operacionales o financieros que puedan modificar el escenario actual de la compañía. Además de Brasil Telecom y de la Ambev, apenas los tres principales bancos brasileños: Bradesco, Itaú e Unibanco hablan de riesgo en sus balances, mas discuten apenas las políticas de cómo el riesgo se debe gerenciar, pero no lo especifican o lo miden.

La empresa Brasil Telecom fue la única de la muestra cuyo informe financiero del año 2000 atendía a todos los requisitos analizados en la investigación: balance social, factores de riesgo, gobierno corporativo y valor económico adicional.

ÍNDICE DE ACCIONES CON GOBIERNO CORPORATIVO DIFERENCIAL (IGC)

La bolsa de Valores de Sao Paulo (Bovespa) anunció oficialmente, en el año 2001, un nuevo índice que acompaña el desempeño de las empresas que se adhieren al nuevo mercado. Tal indicador se conoce como Índice de Acciones con Gobierno Corporativo Diferencial (IGC) y está compuesto de empresas del nivel 1, nivel 2 o del nuevo mercado.

Ese nuevo índice es ponderado por el valor del mercado de las acciones en circulación de las empresas y se divulga diariamente. El peso es diferenciado entre las empresas de nivel 1, nivel 2 o nuevo mercado.

El IGC será semejante al Ibovespa, con la única diferencia de que no exige a las empresas antecedentes de liquidez. Para entrar en el nivel 1 y 2, las empresas deben adoptar estándares elevados de transparencia, lo que las lleva a adoptar normas de gobierno corporativo.

Finalmente, con el lanzamiento del nuevo índice se pretende asegurar mayor protección a los inversionistas y, por lo tanto, estimular la inversión y aumentar la liquidez de las acciones.

CONSIDERACIONES FINALES

En la medida que las necesidades informativas de los usuarios son modificadas como consecuencia de los avances tecnológicos, financieros y económicos que llevaron al surgimiento de un nuevo mercado, el aspecto de la protección a los stakeholders, y, en especial, al inversionista minoritario, hace necesaria la creación de mecanismos que tiendan a tal protección y para ello el gobierno corporativo, por medio de los códigos de buenas prácticas, intenta cumplir con ese objetivo.

De la misma forma, se deben considerar nuevas informaciones cuando se evalúa el desempeño de los gerentes, pues factores ambientales, sociales y de calidad, entre otros, están siendo cada vez más relevantes cuando se toman decisiones sobre inversión y, por lo tanto, los resultados relativos a esos aspectos deben ser confirmados en informes específicos.

La importancia de esos nuevos informes radica en que en ellos queda evidente la relación que debe existir entre la empresa y los diversos stakeholders cumpliéndose así con la premisa de las buenas prácticas de gobierno corporativo, la cual es mantener informados a los diversos stakeholders garantizando así el gobierno estratégico del negocio y el control efectivo por parte de los gerentes.

NOTAS AL PIE DE PÁGINA

1. Tomado del Sitio www.encycogov.com.

2. Tomado del Sitio www.encycogov.com.

3. Tomado del Sitio www.encycogov.com.

4. Acreedores, empleados, pensionados, comunidad en general, ONG, etc.

5. Por medio del cual sabemos cómo la gerencia está empleando los recursos y, consecuentemente, el impacto que esa gestión produce sobre el valor de los accionistas.

6. Investigación realizada en 54 empresas que utilizan programas de ADR.

7. Estados financieros que en la Nueva Ley de Sociedades Brasileña pasan a ser de obligatorias elaboración y presentación.

BIBLIOGRAFÍA

ANONYMOUS. Measuring Corporate Governance Standards. Asiamoney, p.94-95, december 2000 - janeiro 2001. [ Links ]

ANTIQUERA, Daniel. Cresce publicações de informes sociais. Gazeta Mercantil, São Paulo, p. C-6, 5 de junho de 2001. [ Links ]

AZEVEDO, Simone. Balanços se sofisticam para atrair investidor estrangeiro. Gazeta Mercantil, São Paulo, p. c-7, 5 de junho de 2001. [ Links ]

GEKAS, George. Strinking a Balance. CMA Management, p. 34-39, April 2001. [ Links ]

Lodi, Jõao Bosco. Governança Corporativa: O governo da empresa e o conselho da administração. Rio de Janeiro: Campus, 2000. [ Links ]

NADLER, Paul. Issues in Corporate Governance. The Secured Lender, p.60-66, nov-dec.2000. [ Links ]

SILVA, Altamiro e MALTA Cynthia. Bovespa anuncia índice de ações do Novo Mercado. Gazeta Mercantil, São Paulo, p. B- 4, 12 de Junho de 2001. [ Links ]

STEINBERG, Richard. & POJUNIS Deborah. Corporate Governance. Internal Auditor, p.34-39, December 2000. [ Links ]

www.encycogov.com. [ Links ]

www.oecd.org [ Links ]