Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.19 no.86 Cali Jan./Mar. 2003

DIFERENCIACIÓN EN LA PRESTACIÓN DE SERVICIOS DE MEDICINA PREPAGADA Y PLAN OBLIGATORIO DE SALUD-POS*

JULIO HERNANDO LOZANO JIMÉNEZ1, ALEXANDRA LOZANO MARMOLEJO1, DEMÓSTHENES LOZANO GUBBAY1

1Estudiante de especialización de Gerencia Estratégica (Administración de Empresas). Universidad Icesi.

Fecha de recepción: 18-12-2002 Fecha de aceptación: 22-3-2003

*Caso presentado en la Universidad Icesi como requisito para optar al título de Especialista en Administración de Empresas con énfasis en Gerencia Estratégica. El asesor del caso fue el profesor Juan de Jesús Pinto. Es propiedad de la Universidad Icesi.

RESUMEN DEL CASO

El Sistema Nacional de Salud, que regulaba la atención y coberturas en salud en todo el territorio nacional, se había estructurado como un modelo de operación determinado por el Estado colombiano, unía todas las modalidades de servicios de salud existentes prestados por instituciones tan variadas como empresas privadas, las cuales constituían su propio servicio para sus empleados; ejemplo: cajas de compensación, secretarías de salud, Instituto de Seguros Sociales, hospitales locales, lo que hacía que el Sistema fuera una colcha unida solamente por la normatividad teórica, adoleciendo de elementos que le permitieran llevar a cabo una atención de máxima calidad. La baja oportunidad en la prestación del servicio de salud, al igual que la baja cobertura y las pocas oportunidades de calidad de atención en salud se constituyeron en la base sobre la cual nacerían los servicios de salud prepagados.

Nace entonces Salud Coomeva Medicina Prepagada con diferentes planes y programas y con éxito ante la población colombiana, garantizando comodidad y agilidad, aspectos no encontrados en el Sistema de Seguridad Social del Gobierno. Los cambios introducidos en el sector de la salud, emanados por la corriente que generó la nueva Constitución colombiana de 1991 y la entrada en vigencia de la Ley 100 de 1993, cambiaron radicalmente el modelo de prestación de servicios de salud, creando el denominado Plan Obligatorio de Salud- POS, entrando en escena las empresas promotoras de salud, estableciendo regímenes y normatividad que cubría enfermedades anteriores al ingreso del programa de salud del usuario tomador del servicio y/o su familia (enfermedades preexistentes), generando confusión en los usuarios que mantenían vigentes los dos sistemas: los Planes de Medicina Prepagada y el POS.

Al ser el Plan Obligatorio de Salud un programa de obligatoria afiliación, en contraposición a los Planes de Medicina Prepagada, que son de libre adhesión o compra, se le ha creado confusión al usuario, que realmente no sabe cuál es la cobertura de uno u otro servicio y para quien no es muy clara la obligatoriedad que tiene el POS según la Ley 100 de 1993. Otro elemento que ha contribuido a esta confusión radica en la red de prestadores del servicio: clínicas, hospitales y profesionales de la salud, que establecieron contratos con las Empresas Promotoras de Salud (EPS) y resolvieron los procesos de atención: citas médicas, realización de exámenes, hospitalización y cirugías para usuarios de ambos regímenes; la gran percepción es que al ocurrir esto se acabó con la diferenciación que mantenían a su favor los usuarios afiliados a los Programas de Medicina Prepagada, como eran la escogencia del médico en horarios apropiados a sus necesidades, la institución, etc.

Unido a lo anterior, se está presentando la problemática de que las EPS sólo se diferencian entre sí en servicio, pues el producto del POS como tal en sus coberturas y tarifas es exactamente igual. Dado lo anterior, las EPS están realizando estrategias agresivas de servicio, tratando de parecerse a las empresas de Medicina Prepagada en oportunidad y comodidad; la ventaja es que el sistema de referencia y contrarreferencia sigue operando igual, así como el tamaño de la red de prestadores (instituciones y profesionales), que es muy limitado para las EPS.

La conclusión final es que el sector del prepago, y en especial Salud Coomeva Medicina Prepagada, tiene, de acuerdo con lo planteado, el reto de establecer una diferenciación evidente frente al Plan Obligatorio de Salud, la que debe ser percibida y valorada por los usuarios, principalmente en las ciudades en las cuales la infraestructura médica no permita un ofrecimiento diferente para cada uno de los servicios.

PALABRAS CLAVES

Salud, sector salud, Coomeva, IPS, Ley 100-1993, prestación de servicios de salud, Medicina Prepagada-PRE, y Plan Obligatorio de Salud-POS.

INTRODUCCIÓN

Desde su nacimiento y creación en 1973, el servicio de salud de la Cooperativa Coomeva fue exitoso. En efecto, la doctora Carmenza Agualimpia desarrolló la primera experiencia empresarial colombiana basada en el aseguramiento en salud, que brindó a través de una red de prestadores, coberturas y atención para el cuidado de la salud y enfermedad, definidas y reguladas mediante un contrato que se suscribió con cada uno de los compradores del servicio.

Para esa época al no existir ningún servicio similar, no había competidor inmediato.

El sistema nacional de salud que regulaba la atención y coberturas en salud en todo el territorio colombiano, se había estructurado como un modelo de operación determinado por el Estado, unía todas las modalidades de servicios de salud existentes prestados por instituciones tan variadas como empresas privadas las cuales constituían su propio servicio para sus empleados, las cajas de compensación familiar que prestaban atención a sus afiliados y sus familias, las secretarías de salud regionales y departamentales que brindaban normatividad y orientación en políticas en salud, así como el Instituto Colombiano de los Seguros Sociales y la Caja Nacional de Previsión Social, se constituían en las entidades con mayor volumen de afiliación de usuarios que abarcaba tanto la atención en salud como lo referente a las prestaciones económicas esto es: pago de incapacidad, invalidez, vejez o muerte, pensión y jubilación. De otro lado, los hospitales locales y regionales cumplían una labor de atención soportada en las políticas estatales, y su funcionamiento radicaba en los subsidios financieros para la operación, aspectos que marcaron un esquema de trabajo regido por lo que se conoció como el subsidio a la oferta de los servicios que brindaba cada ente hospitalario. Prácticamente el Sistema Nacional de Salud fue una colcha de retazos unida única y exclusivamente por la normatividad teórica que lo regía, adoleciendo de los principales elementos y características que le permitieran llevar a cabo una atención de la máxima calidad y el establecimiento creciente de cobertura poblacional entendida como la disponibilidad y facilidad de acceso a los servicios y que no permitió cumplir con el postulado de: "Salud para todos los colombianos en el 2000", surgido en la reunión de Alma-Ata en 1970.

La baja oportunidad en la prestación del servicio, al igual que la baja cobertura y las pocas opciones de calidad de atención en la prestación de los servicios de salud, se constituyeron en caldo de cultivo para el nacimiento del servicio de salud de Coomeva y otros que lo siguieron.

El servicio de salud de Coomeva implementó con rapidez creciente el primer programa de coberturas prepagadas a través del programa denominado "tradicional", el cual permitió afiliar a un número importante de personas, familias, grupos empresariales y por supuesto los asociados o cooperados a Coomeva que como entidad cooperativa, proveyó su mercado como meta inicial más importante.

La afiliación al servicio consistió en la suscripción de un contrato con cada persona, familia o empresa, en el cual se definieron las coberturas, establecidas en el 70% de los costos ocasionados con motivo de la atención de un evento de enfermedad, cubriendo Coomeva el 70% de los costos y sin exceder un tope máximo que en caso de ser superado debía ser asumido por el usuario.

La cobertura incluyó los costos generados con ocasión de la consulta médica con médico general, especialistas de las distintas ramas de la medicina, la consulta prestada por otras profesiones de la salud no médicas como: psicología, optometría, nutrición, al igual que los generados en la realización de los exámenes de diagnóstico a saber; laboratorio clínico, radiología, electrodiagnóstico y en fin toda prueba de ayuda diagnóstica que contribuyera al esclarecimiento de un padecimiento, siempre y cuando estuviese aprobado por la sociedad científica respectiva.

Para ello se seleccionaron las principales instituciones privadas para la atención en salud de los departamentos del Valle del Cauca y Antioquia, las que permitieron cumplir las coberturas para la atención en casos de urgencia, hospitalización, cirugía, maternidad, tratamientos de alta complejidad en unidad de cuidados intensivos y rehabilitación.

Los profesionales de la salud cooperados en Coomeva constituyeron así la red de médicos y otros profesionales de la salud encargados de brindar la atención dada su figuración en un listado que se perfeccionó a directorio de profesionales en la medida que otros profesionales de la salud iban ingresando a la cooperativa.

Así, durante quince años, con el programa tradicional de salud, Coomeva afilió una población de 120.000 personas que le confiaron el cuidado de su salud, cumpliendo y respondiendo a cabalidad con la atención y enmarcado dentro de los principios cooperativos y de solidaridad.

El modelo fue rápidamente copiado por otras empresas del sector asegurador quienes vieron un potencial interesante para este servicio, motivados en el creciente éxito de Coomeva y la excelente referencia que de éste daban los usuarios.

El ingreso al mercado de nuevos competidores replanteó el monto de la cobertura, las empresas emergentes ofrecieron coberturas al ciento por ciento para comenzar a diferenciarse de Coomeva y así atraer más afiliados, promoviendo la migración de usuarios del servicio de salud de Coomeva a estas nuevas empresas. No tardó mucho Coomeva en reaccionar; su gerente el doctor Gilberto Lotero Muñoz (q.e.p.d.), hacia 1985 introdujo un programa de cobertura al ciento por ciento, y otros de cobertura intermedia con mayor monto que su original programa tradicional y que en monto creciente fueron el programa Clásico, y el programa Plata. También se definieron coberturas especiales para usuarios de sesenta años y más, a quienes por comportar un riesgo mayor de enfermar se les ofreció la opción de tomar el programa de extensión Años Dorados.

Los costos de afiliación al servicio, pagaderos mensualmente por la persona afiliada o por quien contrataba el servicio no eran despreciables para la situación social y económica de Colombia. Por esta razón, los afiliados estaban definidos por personas pertenecientes a estratos socioeconómicos altos: 4, 5 y 6 y otras pertenecientes a alguna empresa importante del sector de la economía.

De esta manera coexistieron dos servicios paralelos para la atención en salud: el estatal, enmarcado dentro del Sistema Nacional de Salud, y los servicios de medicina prepagada a los que se afiliaron las personas pudientes con el propósito de obtener una atención que les permitiera mejor calidad, oportunidad, escogencia libre del profesional de salud y de la institución donde se llevaría a cabo la atención (clínicas y hospitales). Muchas de las personas afiliadas a los servicios de salud constituidos y administrados por las empresas privadas, al igual que las afiliadas al Instituto de los Seguros Sociales (ISS), a la Caja Nacional de Previsión (Cajanal) también poseen el servicio de medicina prepagada por la garantía que ofrece este último, en detrimento de aquellos, por las mejores oportunidades de acceso.

Sin embargo, los cambios introducidos al sector de la salud, emanados de la corriente que generó la nueva Constitución colombiana de 1991 y la entrada en vigencia de la ley 100 de 1993, cambiaron radicalmente el modelo de prestación de los servicios de salud en Colombia, denominado el Sistema General de la Seguridad Social en Salud y sobre todo al unificar el modelo de atención en el plan de coberturas denominado Plan Obligatorio de Salud, al igual que la aparición en escena de un nuevo ingrediente y actor en el sistema: las Empresas Promotoras de Salud, encargadas de la afiliación, el registro y recaudo de las cuotas por concepto de la afiliación de los usuarios del servicio, y el establecimiento de regímenes para esta atención, y la normatividad que echó por tierra como no exentas de cobertura las enfermedades anteriores al ingreso al programa del usuario tomador del servicio y/o su familia (enfermedades preexistentes) generaron confusión en los usuarios que mantenían vigentes los dos sistemas: los planes de prepagada y el Plan Obligatorio de Salud.

La reglamentación de la Ley durante su aplicación y desarrollo, los fallos de la Corte Constitucional en materia de coberturas y el desconocimiento de los jueces de la república sobre la existencia de los dos regímenes, fallando por homologación a lo establecido en la Ley 100 de Salud, procesos de la esfera del sector del prepago, también fueron fuente de confusión para los usuarios que por este motivo no entienden ni establecen diferencias entre ambos sistemas, que justifiquen su permanencia como tomadores del servicio, amenazando así la supervivencia de las empresas del sector del prepago. Otro elemento que ha contribuido a esta confusión radica en la red de prestadores del servicio: clínicas, hospitales y profesionales de la salud, quienes establecieron contratos con las Empresas Promotoras de Salud (E.P.S.) revolvieron durante los procesos de atención: Citas médicas, realización de exámenes, hospitalización y cirugías, usuarios de ambos regímenes.

La gran percepción es que al ocurrir esto se acabó con la diferenciación que mantenían a su favor los usuarios afiliados a los programas de medicina prepagada como eran: escogencia del médico en horarios apropiados a sus necesidades, la institución, etc.

Al ser el Plan Obligatorio de Salud un programa de obligatoria afiliación para todos los colombianos (establecido por la ley 100 de 1993) en contraposición a los planes de medicina prepagada, que son de libre adhesión o compra, el sistema establecido por el Plan Obligatorio de Salud provee volúmenes de clientes proporcionalmente mayores a los prestadores: médicos, instituciones y clínicas en comparación con la cantidad de usuarios del sistema y planes del sector de prepago en una proporción que va de 1000 en el POS a 1 en el prepago.

Especial consideración merece el régimen tarifario que se aplica en cada uno de los sistemas con mejores tarifas reconocidas por el prepago, por concepto de honorarios médicos y contratación de los servicios en los hospitales, situación diferente a la que ocurre con las tarifas que aplica el Plan Obligatorio de Salud que por ser muy bajas en referencia a las que aplican en la práctica privada han generado descontento creciente en los profesionales de la salud e instituciones frente al sistema.

La conclusión final es que el sector de prepagado, y en especial Salud Coomeva Medicina Prepagada tiene de acuerdo con lo planteado, el reto de establecer una diferenciación evidente frente al Plan Obligatorio de Salud, la que debe ser percibida y valorada por los usuarios. De esto nos ocuparemos en este caso, estableciendo las dificultades que existen para esta diferenciación, brindando las alternativas para que ello ocurra, logrando así la fidelidad de nuestros usuarios así como el crecimiento, rentabilidad y eficiencia de Salud Coomeva Medicina Prepagada.

1. PLANTEAMIENTO DE LA PROBLEMÁTICA

Una vez conocidas las características de la empresa, su funcionamiento, sus servicios y su modalidad de atención, es claro que frente al sistema de salud actual y los profundos cambios introducidos por la ley 100 de 1993, los ciudadanos y la población en general de Colombia tienen diversas posibilidades de afiliación al sistema. De un lado el Plan Obligatorio de Salud con sus diversos regímenes de afiliación: contributivo para quienes pueden pagar la cuota mensual, establecida como valores descontables del salario y compartidas por el patrono (caso de los asalariados) o directamente y en su totalidad (caso de los trabajadores independientes) y de otro lado los no pudientes, por quienes el Estado responde de manera solidaria, subsidiando la demanda, afiliándolos al régimen subsidiado. Ahora bien, los sistemas de aseguramiento prepagado (empresas de medicina prepagada) se incluyen dentro del Sistema de Seguridad Social en Salud, pudiendo acceder a él las personas con capacidad económica para sufragar el ciento por ciento de la cuota.

En su estructura filosófica ambos sistemas poseen similitudes y diferencias; por ejemplo ambos tienen como punto de partida el que los usuarios, dentro de la generalidad de atención de los eventos de salud, deben cumplir con ciertos períodos para tener derecho a la cobertura de los servicios, los que son mayores en la medida en que la atención exige mayor complejidad técnico-científica. Este elemento común se denomina, para el caso del Plan Obligatorio de Salud períodos mínimos de cotización y se mide en meses; igualmente en el sistema de medicina prepagada se denominan períodos de carencia, porque se entiende que durante el cumplimiento de estos hay carencia en la prestación y cobertura de los servicios, definidos puntualmente dentro del contrato suscrito con el usuario. Vale la pena aclarar que los períodos aludidos constituyen un axioma para toda estructura del aseguramiento y lo que pretenden es crear un colchón financiero para que, cuando la cobertura y plenitud de derechos se adquiera por el usuario, la empresa de Medicina Prepagada o la Empresa Promotora de Salud cubran sin sobresaltos la totalidad del evento médico, cumpliendo con la obligación contractual y conforme a los derechos adquiridos por los usuarios.

Como diferencias fundamentales podemos nombrar la estructura y alcance de la cobertura: en el sistema de medicina prepagada, la cobertura definida contractualmente prevé restricciones al servicio considerando enfermedades, eventualidades e insumos excluidos de cobertura, al igual que las enfermedades preexistentes. En el Plan Obligatorio de Salud la cobertura de los servicios en términos de amparos del plan, es más amplio que el de medicina prepagada ya que cubre las enfermedades preexistentes a la afiliación, al igual que las congénitas, excluyendo prácticamente sólo las cirugías de carácter estético.

Parecería entonces que el sistema de medicina prepagada está en desventaja frente al Plan Obligatorio de Salud en razón de la estructura de la cobertura de servicios, medida sobre la base del alcance de eventos y tratamientos, dando la impresión de que la cobertura brindada es ilimitada en comparación con aseguramiento definido por los planes de medicina prepagada.

¿Pero qué es lo que motiva a una persona a afiliarse a uno o a otro y en buen número de casos a ambos en forma simultánea?

Podemos entonces establecer las siguientes dificultades para la diferenciación.

- Atribuibles a la Ley

- De los usuarios

- De los prestadores

- De los administradores

- Aspectos legales

- Aspectos geográficos

- Aspectos logísticos

Existe una incongruencia legal; por un lado los sistemas de Medicina Prepagada han sido incluidos dentro del Sistema General de la Seguridad Social en Salud; este a su vez responde al mandato constitucional de preservar un derecho fundamental como lo es la vida, a través de la preservación, recuperación y mantenimiento de la salud de los colombianos. Ahora bien, el Plan Obligatorio de Salud y los planes de Medicina Prepagada se rigen, el primero por la Ley 100 en cuanto al contenido de la cobertura del servicio médico y el otro, el de la MP, por lo definido contractualmente y aceptado por el usuario que lo toma.

Es universalmente aceptado que nunca una ley y mucho menos un contrato suscrito entre dos partes, pueden contravenir los mandatos constitucionales. Parecería entonces que a la luz de la Constitución los límites en la cobertura que establece la Ley 100 de 1993 y el contrato suscrito con el usuario no tendrían ni principio ni fin en cuanto a la cobertura médica se refiere, situación que se observa en la práctica con importantes repercusiones financieras para las Empresas Promotoras de Salud y para las de MP.

Complementando la Ley 100 y en el curso de los años subsiguientes a su aplicación, se han adoptado ajustes y reglamentaciones a ella, que en algunos casos para bien o para mal resultan contradictorios.

Todo este ambiente legal ha contribuido a crear confusión en los usuarios, lo que se maximiza cuando se evidencia desconocimiento sobre los dos sistemas por parte de los jueces quienes asimilan sin el más mínimo recato, equiparan el uno y el otro echando al traste las diferencias y responsabilidades que particularmente los diferencian.

Los usuarios de MP en particular tienen la percepción de que la amplitud de los servicios definida por la Ley 100 debe aplicarse sin restricción y en su totalidad por parte del sector del prepago a los planes de prepagada, desconociendo y olvidando que firmaron un contrato de prestación de servicios con la entidad aseguradora, en el cual se establecen restricciones en cuanto a la cobertura.

Tampoco es usual que los usuarios de las EPS exijan atención en instituciones prestadoras de servicios de salud por fuera de las redes de contratación médica y de apoyo definidas en cada EPS, porque la ley establece la libre escogencia no dentro de la red definida por la EPS sino de la universalidad de la comunidad de médicos e instituciones que existe en Colombia.

Los profesionales de la salud se sintieron excluidos del debate que concluyó con la definición y aplicación de la Ley 100. Esta posición tan arraigada los llevó a transferir todo el soporte administrativo de la prestación del servicio en la EPS, haciendo casi una negación del cambio que se presentaba, inconscientes del futuro desconocieron y no aceptaron este cambio, situación que se mantiene en la actualidad. La posición de muchos fue renegar de la Ley 100, negándose a participar de este régimen de aseguramiento, y transfiriendo esta animadversión a los usuarios y pacientes. Todo esto motivó la afectación que en ellos generó la merma considerable en el reconocimiento de los honorarios profesionales por la práctica médica y la introducción de los sistemas de garantía de la calidad y de auditoría médica, figuras nuevas en el sistema, que los hacía pensar que su profesión otrora liberal, se vería ahora vigilada en forma policial por esta figura y actor nuevo en la cultura médica.

En general, los profesionales de la salud perciben que con la implementación de la Ley 100 se menguaron sus honorarios profesionales y que a cambio, la ley favoreció porque dio más a quienes tenían infraestructura en detrimento de quienes no la tenían o subsistían basándose en mano de obra humana.

El médico con su negativa no se capacitó en la medida en que se desarrollaban los hechos y el cambio, transfiriendo incertidumbre y confusión al usuario.

Estos también, al menos en el sector del prepago, se sintieron confundidos por la legislación y normatividad tan cambiante que ofrecía el ambiente legal en los inicios de la implementación de la ley. Su capacitación igualmente fue tardía, sintiéndose sorprendidos por estos nuevos acontecimientos. No hubo consistencia sobre lo que aplicaba o no a la luz de la Ley 100 y la del contrato suscrito con el usuario.

PROBLEMAS EN LA DIFERENCIACIÓN

Los problemas que tiene el sector de la MP y que horadan su supervivencia son atribuibles a la falta de diferenciación en la cual concurren tanto las entidades de la salud (IPS), profesionales de la salud y otros donde priman factores regionales y geográficos, legales, logísticos, y de la misma estructura de los planos y se consideran así:

Situaciones atribuibles a las IPS

Atención de usuarios de ambos sistemas, sin diferenciación; el usuario de MP paga por la exclusividad en la atención y no desea compartir el tiempo de espera y de atención con los usuarios de otros regímenes y más puntualmente con el POS. Al comprar un servicio de estas características, compra y paga por la exclusividad, la cual se pierde cuando lo mezclan con otros programas y regímenes de la salud y aseguramiento. Si no percibe esta exclusividad entiende que no hay ningún atractivo para comprar un programa de MP.

Se ha llegado a plantear la atención en diferentes áreas: una que comparten los de MP y otra para los del Plan Obligatorio de Salud.

Algunas instituciones van mucho más allá, contratando servicios con un régimen de atención en salud incluyendo dentro de sus estrategias el no suscribir convenios con Empresas Promotoras de Salud.

Considerar este aspecto es vital para el usuario del sector de MP, con base en la exclusividad, diferenciación de la red de prestadores y franjas de atención exclusiva para usuarios de uno o de otro régimen.

Hospitalización y habitación individual

Si una institución de atención, clínica u hospital no diferencia el tipo de habitación, imprimiéndole características de exclusividad perceptibles por el usuario de MP, posiblemente le genere insatisfacción frente a lo esperado por el producto comprado, De allí que sea importante crear por parte de la IPS hospitalaria esta diferenciación.

Contratación tarifaria igual a la del POS

Algunas instituciones prestadoras de servicios de salud ofertan la prestación de los servicios, aplicando un régimen de tarifas similar e incluso en algunas oportunidades igual al POS, que siempre se han caracterizado por ser muy bajas. Este hecho resulta muchas veces atractivo para la empresa que contrata los servicios porque encuentra allí un elemento de racionalización financiera y control del costo operacional.

Este aparente beneficio tarifario no va acompañado del trato preferencial y diferenciador que busca el prepago para sus usuarios. Esta situación racionaliza el costo pero no crea valor agregado por no permitir la diferenciación para nuestro usuario.

Oportunidad en la atención

Las IPS no contribuyen a la diferenciación cuando incurren en discriminación del usuario de prepagada, favoreciendo al paciente de la consulta particular. Este hecho no seria relevante si no se acompañara de otro agravante como es la duración y dedicación del tiempo que el profesional de la salud da a nuestro usuario.

Profesionales de la salud

Mezcla de usuarios: Aplica el concepto referido en las causales de no diferenciación en que incurren las IPS. Cuando el profesional no crea franjas de atención separadas para usuarios del sistema de prepago de las del POS, nuestro usuario siente escasa diferenciación y es una causal que lo desanima a continuar en el plan de MP.

Tiempos de atención

La poca dedicación del profesional de la salud para escuchar y atender el acto médico de un usuario del sistema de prepago es una queja frecuente, esto ligado a la guerra del centavo, marcada por los profesionales de la salud, establecen parámetros de atención inapropiada y de segunda categoría que no permiten la fidelidad de nuestro usuario.

Obligatoriedad del POS

Exigir a los usuarios del sector del prepago afiliación previa al régimen de salud del POS genera un tropiezo para la venta del servicio de MP ya que aun cuando el usuario perciba las diferencias entre uno y otro sistema, lo hace incurrir en una doble cotización que en muchos casos no está dispuesto a sufragar, casi siempre en perjuicio de MP.

La obligatoriedad de tener el POS vigente al momento de suscribir un contrato de MP no es la única amenaza que tiene este régimen de contratación. Muchas veces el Estado ha intentado con un solo plumazo acabarlo pues lo considera competencia para los planes de seguridad social estatales.

Red compartida y sin diferenciación en ciudades interme dias

En las regiones donde no existe diferenciación de red (profesionales e instituciones) y también de área locativa para atender y prestar servicios médico-asistenciales a usuarios potenciales de adquirir un plan de MP, no existe motivación alguna para la compra. El usuario sabiamente afirma con toda razón que por menos precio recibe igual servicio en una EPS.

Pocos valores agregados

Tampoco existe diferenciación si el plan de MP no se acompaña de valores agregados que apuntalen la diferenciación buscada, tanto por el administrador como por el usuario. Alianzas para adquisición de medicamentos o de consecución de insumos, tiempo de ejercicio en gimnasios, planes de recreación, etc.; contribuyen a generar diferenciación en el usuario.

Escasa información

Conocer los gustos y preferencias de nuestro usuario, su localización, etc., mediante técnicas dirigidas nos ayudaría a la toma de decisiones e implantación de actividades que generen fidelidad.

Aspectos de los programas

Los programas con topes en la extensión de cobertura, no permiten diferenciación porque el usuario compara la cobertura limitada contra la del POS que asume y percibe como ilimitada. Estos programas generan dificultad para el manejo financiero, en la relación con los prestadores quienes en ocasiones se perjudican por esos saldos pendientes por parte de los usuarios. El usuario finalmente siempre aspira a la cobertura cercana al ciento por ciento de la atención recibida y al no tenerla se siente engañado.

2. SALUD COOMEVA MEDICINA PREPAGADA

Salud Coomeva Medicina Prepagada S.A. es una empresa intermediaria en la contratación de la prestación de los servicios de salud, mediante un esquema de aseguramiento, definido en un contrato de prestación de servicios, apoyado en una red de prestadores: los médicos en las diferentes especialidades de la salud, los otros profesionales de la salud como optómetras, fisioterapeutas, psicólogos etc. al igual que las instituciones de los diferentes niveles de atención y complejidad, representadas en las clínicas, hospitales, unidades de cirugía ambulatoria, instituciones para el apoyo diagnóstico y terapéutico como los centros de radiología, laboratorio clínico, de electrodiagnóstico, entre otros.

Consideración especial merecen los profesionales adscritos y relacionados en el Directorio de Profesionales en cada región, que al sumarse brindan la mayor red de prestadores de la salud ofrecido por empresa y programa alguno de los disponibles en el territorio colombiano, cuya mayor fortaleza estriba en su carácter de asociados, lo que brinda seguridad y compromiso, sentido de pertenencia para con el usuario (paciente) y para la empresa, Medicina Prepagada, de la cual se han constituido además dueños dado el carácter asociativo.

Para considerar el origen de la empresa de salud se debe hacer mención obligatoria a Coomeva: Cooperativa Médica del Valle, entidad con espíritu y estirpe eminentemente solidaria con 32 años de existencia, creó hace ya 25 años el servicio de salud con el primer grupo de trabajo por profesión, entre los profesionales asociados, y dentro de estos específicamente los de la Salud.

Se creó así el primer servicio de Medicina Prepagada en Colombia, sin proponérselo, ya que para esa fecha no existía en el país una experiencia empresarial como tal y mucho menos para el manejo de este tipo de producto. El servicio de salud se encontraba inmerso en un departamento con muchas actividades, responsabilidades y funciones denominado servicios mutuales, el que además manejaba servicios como el seguro de solidaridad para los asociados, y auxilios por muerte, entre otros.

Con el cambio que se dio en Colombia con motivo de las nuevas características en el sistema de seguridad social, la introducción de la Ley 100 de 1992 establece las nuevas reglas y regulaciones con relación a la seguridad social en Salud y de otro lado el régimen de pensiones, el servicio de salud Coomeva se transforma en empresa (deja de ser un servicio de la cooperativa) para constituirse con la aprobación de la Superintendencia Nacional de Salud, en Salud Coomeva Medicina Prepagada S.A.

A la fecha, sigue siendo una empresa que debido a su nacimiento en el seno de una entidad cooperativa, continúa fiel a los postulados de este sector: no ánimo de lucro, libre asociación, democracia cooperativa, etc.

Es, en el 2002, la segunda empresa en tamaño del sector, y la más antigua en Colombia que con el paso de los años ha ido constituyéndose en líder del mercado, implementando la modalidad de prevención a través de unidades de promoción y prevención mediante lo cual pretende constituir un factor diferencial frente a la competencia.

Con presencia en más de 26 ciudades del país, funcionando por Regionales: Bogotá, Cali, Medellín, Barranquilla, Eje Cafetero, Palmira, abarca todo el ámbito nacional prestando sus servicios.

Las características relacionadas directamente con el producto deben ser tenidas en cuenta partiendo de la base que se trata de un servicio, producto intangible. Los elementos más relevantes son:

- Amplio directorio de profesionales e instituciones adscritas en el país, representado en más de 8.000 profesionales e instituciones a disposición de los usuarios.

- Presencia en las ciudades capitales e intermedias más importantes del país.

- Libre escogencia del profesional de la salud, dentro de ese directorio.

- Énfasis en la medicina familiar.

- Primera empresa del sector que desarrolla actividades de promoción y prevención en salud, actividad que forma parte integral y relevante dentro del plan estratégico.

- Con un solo copago en el servicio de urgencias de las clínicas, se tiene derecho a toda la atención sin importar el costo de la misma.

Calidad y valor

La calidad del servicio como tal no lo consideramos como un elemento que se preste a difusión con el mero propósito de vender. Tratándose de un producto que no se presta a consideraciones de mayor o menor calidad comparativa con las otras empresas y productos del sector, esta calidad se refleja directamente en el nivel y categoría de nuestros prestadores que figuran en nuestro directorio y enmarcado en las siguientes características, a saber:

- A título de persona natural, contratamos a profesionales de la salud de amplio y altísimo reconocimiento, en cada una de las especialidades médicas.

- Hemos establecido convenios y contratos con las más importantes instituciones del sector privado: Fundación Santa Fe de Bogotá, Fundación Valle de Lili etc.

- Relación estrecha con los organismos que representan al gremio: sociedades científicas, Academia Nacional de Medicina.

- Comités de gestión con prestadores, asuntos con el usuario, etc.

- Buena reputación, basada en experiencia y solidez como empresa del sector, que dispone de productos que han soportado la prueba y vigencia de su esquema a través del tiempo.

Todos estos valores tienen una estrecha relación con la calidad y agregan dimensión a nuestro precio. Sin embargo, este hecho no encarece nuestro producto.

Además de estas características, el usuario de Medicina Prepagada paga por el hecho que representa una atención enmarcada dentro de la agilidad y oportunidad que no le ofrece el POS y por la preferencia con la cual debe ser atendido (se garantiza atención oportuna); todos los valores adicionales agregados en las coberturas deben estar respaldados por una red de prestatarios (médicos generales, médicos especialistas, laboratorios clínicos, laboratorios radiológicos, red de urgencias, etc.) que estén prestos a proporcionar al usuario una atención preferencial, hecho que no es posible en las ciudades donde dicha red es compartida con las EPS.

3. COBERTURA DE LOS PROGRAMAS DE MEDICINA PREPAGADA

Salud Coomeva Medicina Prepagada ofrece diferentes planes y programas, de acuerdo con la caracterización del usuario, sus necesidades y su presupuesto.

Planes:

Asociado: Aquella persona que está vinculada directamente a la Cooperativa con la calidad de asociado y que tiene una tarifa especial con un descuento del 40%.

Familiar: Aquella persona sin ningún tipo de vínculo con Coomeva y que compra el servicio de Medicina Prepagada.

Colectivo: Tipo de negociación que se hace con empresas y/o instituciones, con un número representativo de potenciales usuarios.

Programas:

Programa ORO: Cubrimiento del 100% en las áreas de hospitalización, cirugía, terapias, laboratorio clínico, cubrimiento ambulatorio.

Programas Tradicional y Clásico: Con coberturas definidas mediante topes que determinan el monto del cubrimiento en los diversos servicios médicos y/o asistenciales.

Programa de Salud Oral: Cubrimiento del 100% en la parte oral, único existente en Colombia con esta modalidad de servicio.

Los cubrimientos de cada uno de los programas, el servicio que se ofrece, la amplia red de prestatarios existente (factor primordial para marcar diferencia con el POS) ha permitido alcanzar en el Eje Cafetero una población de 7.265 usuarios y en el ámbito nacional una población de 203.133 usuarios (datos a octubre de 2002).

Para el cliente es claro que los cubrimientos de los servicios de Medicina Prepagada sumados al confort, agilidad, oportunidad y posibilidad de escogencia del personal médico son variables que deben tenerse en cuenta al analizar el costo del servicio, pero en el momento económico que atraviesa el país, lo primordial para el cliente es el precio; busca alternativas económicas y que a la vez le ofrezcan un buen servicio; aspectos que está encontrando en el POS.

4. PRESENTACIÓN DEL SECTOR DE LA SALUD

4.1 Estadísticas de balance general de las Entidades Promotoras de Salud

4.1.1 Activos Totales

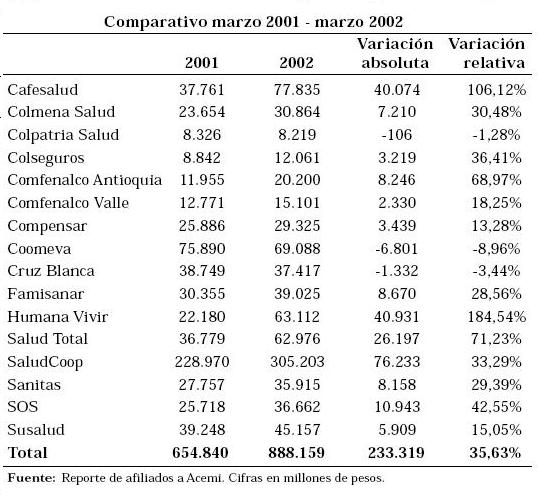

Los activos de las Entidades Promotoras de Salud presentaron un incremento de 35.63% para el período comprendido entre marzo de 2001 y el mismo mes del 2002. Este crecimiento equivale a un aumento en el nivel de activos superior a los 233.000 millones, al pasar de 654.840 millones a 888.159 millones.

Particularmente, entidades como SaludCoop y Cafesalud experimentaron los incrementos más importantes de nivel con 40.931 y 40.074 millones, respectivamente. Por tasa de crecimiento se destacan las observadas en Humana Vivir con 184.54%, Cafesalud con 106.12% y Comfenalco Antioquia con 68.97%.

4.1.2. Composición del activo

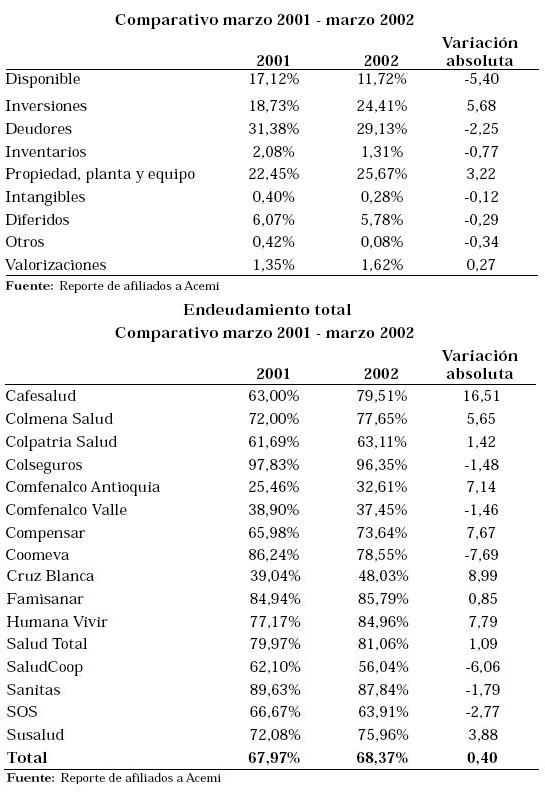

Dentro de la composición del activo se destacan para el último período los aumentos presentados en las inversiones, que incrementaron su participación en 5.68 puntos porcentuales para el último período, representando el 24.41% del activo. Similar comportamiento fue observado en los activos fijos con 3.22 puntos porcentuales más, al pasar de 22.45% de participación en marzo de 2001, a 25.67% para el mismo período de 2002. La disminución de participación más importante se presentó en el disponible con 5.42 puntos porcentuales menos, representando para el último período el 11.72% del activo. Los rubros que obtuvieron la mayor participación en marzo de 2002 fueron deudores con 29.13%, propiedad, planta y equipo con 25.67% e inversiones con 24.41%

El comportamiento de la relación de endeudamiento total muestra para el acumulado a marzo de 2002 un aumento en el índice de 0.40 puntos porcentuales, alcanzando un nivel de 68.37% para el ponderado promedio de las compañías que conforman el grupo.

Aumentos en la relación al interior del grupo es la tendencia que se marca para el último período, teniendo en cuenta que 10 de las 16 compañías presentaron incrementos en el índice frente al obtenido para marzo de 2001.

Los indicadores más favorables se observaron en Comfenalco Antioquia con 32.61%, Comfenalco Valle con 37.45% y Cruz Blanca con 48.03%

4.1.3. Composición del pasivo

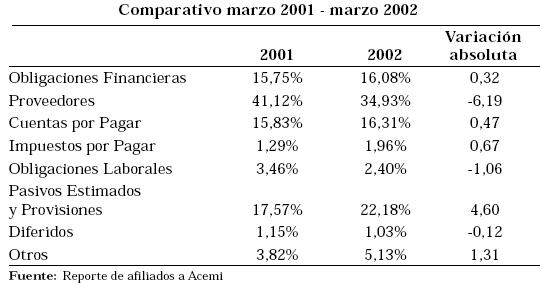

El comportamiento de las cuentas del pasivo muestra para el último período de referencia un aumento de participación de los estimados y provisiones a razón de 4.6 puntos porcentuales con respecto al mismo período de 2001. Del mismo modo otros en 1.31 puntos, cuentas por pagar en 0.47 puntos y obligaciones financieras con 0.32 puntos porcentuales, aumentaron su participación para el último período.

La disminución más significativa presentada fue la registrada en los proveedores por 6.19 puntos menos, pasando a representar 41.12% en el 2001 a 34.93% en el 2002.

Proveedores con 34.93%, pasivos estimados y provisiones con 22.18% y cuentas por pagar, son los rubros que obtuvieron mayor participación en el total.

4.2. Estadísticas financieras y de población en el régimen contributivo de las entidades promotoras de salud

4.2.1 Ingreso operacional

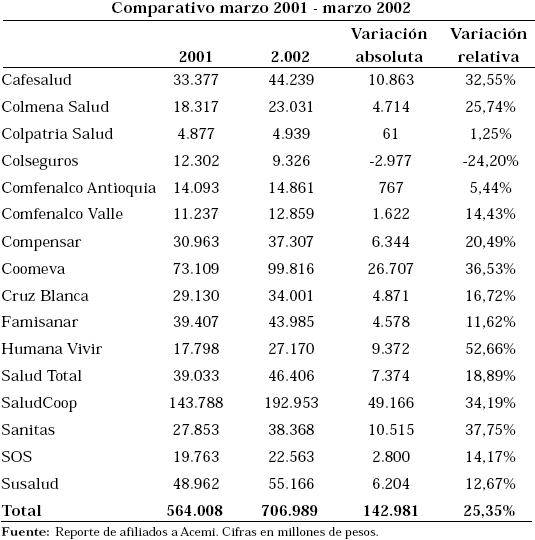

Los ingresos operacionales obtenidos durante el primer trimestre en la operación del régimen contributivo registran un crecimiento de 25.35% respecto a los alcanzados para el mismo período de 2001. Este crecimiento representa para el período 142.981 millones más frente al 2001.

Las EPS que registraron las mayores tasas de crecimiento en el régimen fueron: Humana Vivir con 52.66%, Sanitas con 37.75% y Coomeva con 36.53%.

Las variaciones absolutas más significativas se registraron en SaludCoop con 49.166 millones, Coomeva con 26.707 millones y Salud Total con 10.863 millones.

Los niveles más altos de ingresos operacionales se obtuvieron en: SaludCoop con 192.953 millones, Coomeva con 99.816 millones, Susalud con 55.166 millones, Salud Total con 46.406 millones y Cafesalud con 44.239 millones.

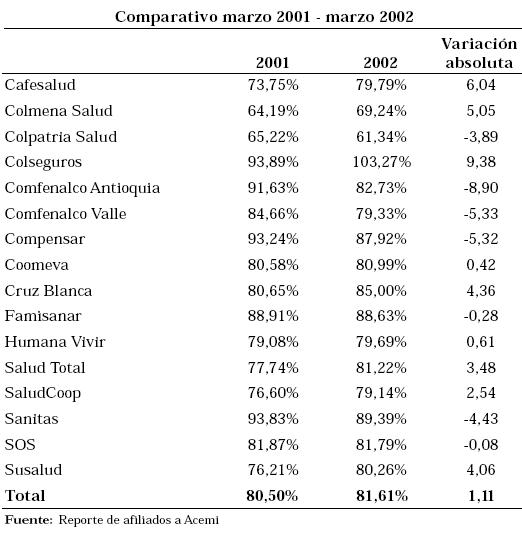

4.2.2 Participación del gasto asistencial en el ingreso operacional

El comportamiento del gasto asistencial para el último período de referencia muestra un incremento en la relación equivalente a 1.11 puntos porcentuales más con respecto al mismo período de 2001, llegando el índice a representar el 81.61% de los ingresos operacionales.

El índice promedio obtenido para marzo de 2002 es el valor más alto de la relación para el primer trimestre desde marzo de 1998. Por el comportamiento histórico del indicador, la expectativa es de cerrar el año con un valor general promedio por encima del 84% de los ingresos operacionales.

Para el último período de referencia al interior del grupo, nueve compañías experimentaron aumentos en la relación, mientras siete obtuvieron disminuciones en el índice frente al comportamiento del primer trimestre de 2001. Las disminuciones más significativas de la relación las muestran Comfenalco Antioquia con 8.9 puntos porcentuales menos, Comfenalco Valle con 5.33 puntos menos y Compensar con 5.32 puntos menos. Situación contraria presentaron Colseguros y Cafesalud quienes registraron los más importantes aumentos del grupo con 9.38 y 6.04 puntos porcentuales más frente a marzo de 2001.

Los indicadores más favorables se registraron en Colpatria Salud con 61.34%, Colmena Salud con 69.24% y SaludCoop con 79.14%.

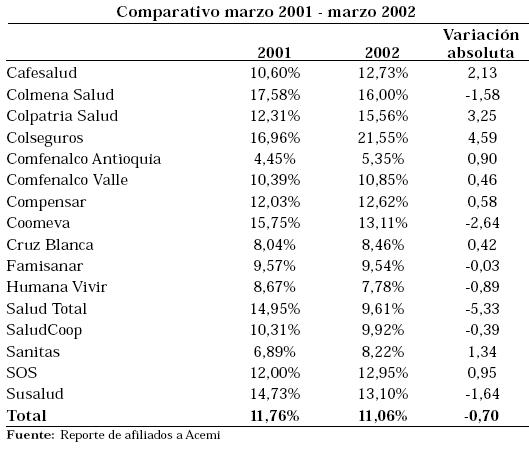

4.2.3. Participación del gasto administrativo en el ingreso operacional

La relación de gasto administrativo muestra un mejor indicador frente al promedio obtenido para marzo de 2001, cuando éste representó 11.76% de los ingresos operacionales. Para el último período se logró una reducción de 0.7 puntos porcentuales, para alcanzar 11.06% en marzo de 2002.

Aunque el indicador general muestra una reducción promedio, al interior del grupo 9 de las 16 compañías experimentaron incrementos en la relación. Entre las 7 que presentaron reducciones, se destacan Salud Total con 5.34 puntos porcentuales menos, Coomeva con 2.64 puntos porcentuales menos y Susalud con 1.64 puntos porcentuales menos.

Los mejores indicadores del grupo se dieron en Comfenalco Antioquia con 5.35%, Humana Vivir con 7.78% y Sanitas con 8.22%.

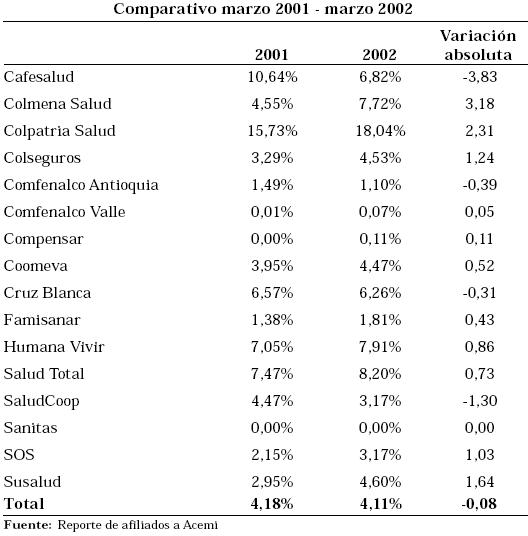

4.2.4. Participación del gasto comercial en el ingreso operacional

El comportamiento del indicador de gasto comercial muestra para el último período de referencia una reducción en su valor de 0.08 puntos porcentuales, con respecto al acumulado a marzo de 2001. Lo anterior se traduce en un valor del índice promedio por 4.11% de los ingresos operacionales.

La reducción lograda en el índice general se soporta en el comportamiento de 4 de las 16 entidades que conforman el grupo. Dentro de las reducciones más significativas se cuentan las registradas en Cafesalud con 3.83 puntos porcentuales menos, SaludCoop con 1.30 puntos menos y Comfenalco Antioquia con 0.39 puntos menos.

Los mejores indicadores (a excepción de Sanitas, quien no registra actividad comercial en la EPS) fueron logrados por Comfenalco Valle con 0.07%, Compensar con 0.11% y Comfenalco Antioquia con 1.10%.

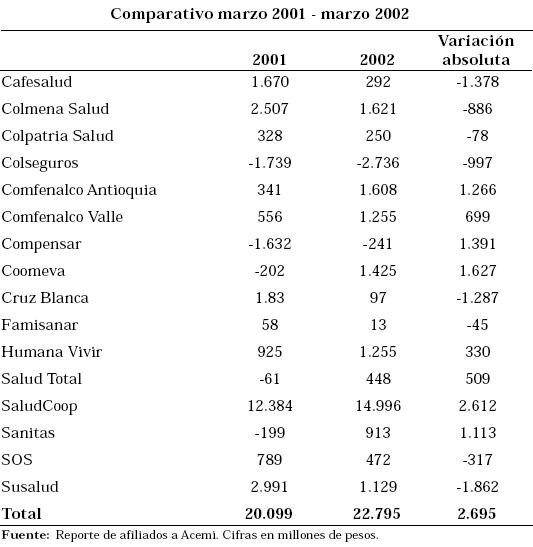

4.2.5 Resultado operacional

El aumento de los ingresos operacionales a mayor ritmo que los gastos administrativos y comerciales logró compensar el aumento del indicador de gasto asistencial, dando mejores resultados operacionales para las compañías que conforman el grupo, respecto a los obtenidos para marzo de 2001.

Para el último período, las utilidades alcanzadas ascienden a 22.795 millones, superiores en 2.695 millones a las acumuladas en el mismo período del año anterior. Al interior del grupo se destacan los cambios financieros obtenidos por SaludCoop, quien aumentó sus utilidades en 2.612 millones y Coomeva, que pasó de pérdidas por 2.002 millones en marzo de 2001 a utilidades por 1.425 millones en el primer trimestre de 2002.

Particularmente, ocho compañías mejoraron sus resultados e igual número presentaron cambios operacionales negativos para el último período.

SaludCoop con 14.996 millones, Colmena Salud con 1.621 millones y Comfenalco Antioquia con 1.628 millones, obtuvieron los mejores resultados operacionales para el último período.

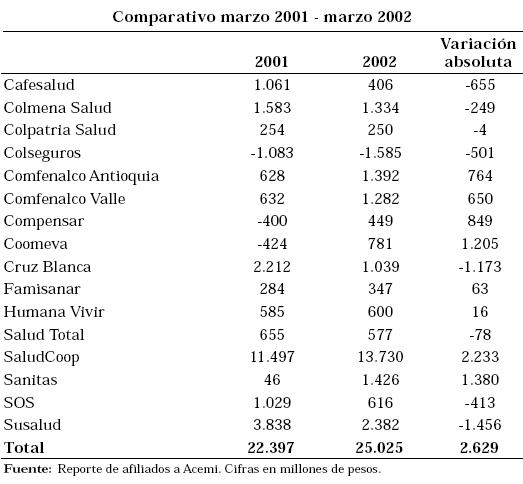

4.2.6. Resultado final

El comportamiento de los resultados finales muestra un aumento de las utilidades por valor de 2.629 millones para el último período de referencia, alcanzando más de 25.000 millones frente al acumulado a marzo de 2001.

Similar al comportamiento de los resultados operacionales, no se evidencia una tendencia particular, teniendo en cuenta que así como ocho compañías experimentaron resultados inferiores a los presentados para el 2001, el mismo número de compañías mostró cambios positivos en sus resultados finales. Dentro de este último grupo se destacan las modificaciones presentadas en SaludCoop, aumentando sus utilidades en 2.233 millones y Sanitas en 1.380 millones. En el mismo sentido Coomeva pasó de pérdidas por 424 millones a utilidades por 781 millones.

Los mejores resultados por compañía fueron alcanzados por SaludCoop con 13.730 millones, Susalud con 2.382 millones y Sanitas con 1.426 millones.

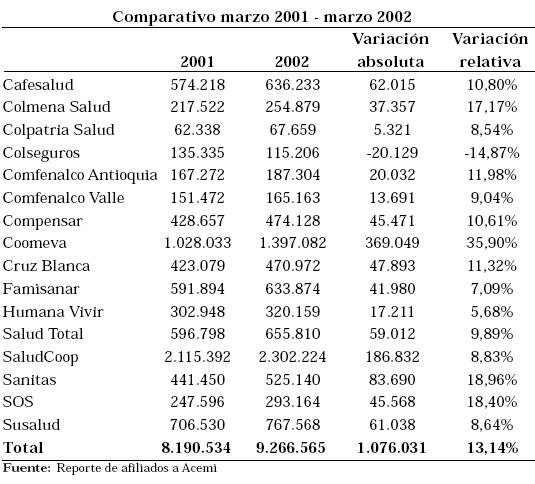

4.2.7. Población compensada

El nivel de las EPS del grupo ha experimentado un aumento entre los períodos de referencia de 13.14%, llegando el número de compensaciones durante marzo de 2002 a 9.266.565. La cifra anterior implica que se realizaron 1.076.031 compensaciones más con respecto al mismo período del año anterior.

Las tasas de crecimiento más significativas se experimentaron en Coomeva con 35.90%, Sanitas con 18.96% y SOS con 18.40%.

En términos absolutos, Coomeva presentó el mayor aumento en número de compensaciones con 369.049 más para marzo de 2002, frente al mismo período del 2001, seguida por SaludCoop con 186.832 más y Sanitas con 83.690.

Los niveles de compensación más importantes en el último período se observaron en SaludCoop con 2.302.224, Coomeva con 1.397.082, Susalud con 767.568, Salud Total con 655.810 y Cafesalud con 636.233. Las anteriores compañías concentran más del 62% de las compensaciones realizadas en marzo de 2002.

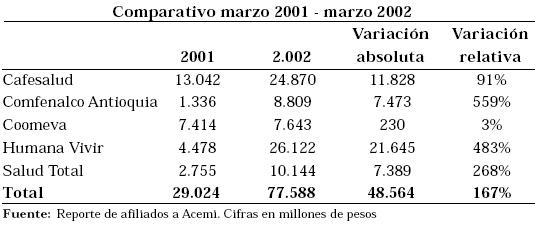

Los ingresos operacionales de las EPS por la administración del régimen subsidiado presentaron un aumento durante el período de referencia por 48.564 millones, alcanzando 77.588 millones para el primer trimestre de 2002. Este incremento equivale a un crecimiento de 167%.

En términos absolutos, las variaciones más importantes se dieron en Humana Vivir, con 21.645 millones más y Cafesalud con 11.828 millones más de ingresos para el primer trimestre de 2002, frente al mismo período del año anterior. Comfenalco Antioquia experimentó la tasa de crecimiento más representativa del grupo con 559%.

Humana Vivir con 26.122 millones y Cafesalud con 24.870 millones, obtuvieron el mayor volumen de ingresos para marzo de 2002.

4.3 Estadísticas financieras y de población

Régimen subsidiado de las Entidades Promotoras de Salud

4.3.1. Ingreso operacional

Los ingresos operacionales de las EPS por la administración del régimen subsidiado presentaron un aumento durante el período de referencia por 48.564 millones, alcanzando 77.588 millones para el primer trimestre de 2002. Este incremento equivale a un crecimiento de 167%.

En términos absolutos, las variaciones más importantes se presentaron en Humana Vivir, con 21.645 millones más y Cafesalud con 11.828 millones más de ingresos para el primer trimestre de 2002, frente al mismo período del año anterior. Comfenalco Antioquia experimentó la tasa de crecimiento más representativa del grupo con 559%.

Humana Vivir con 26.122 millones y Cafesalud con 24.870 millones, obtuvieron el mayor volumen de ingresos para marzo de 2002.

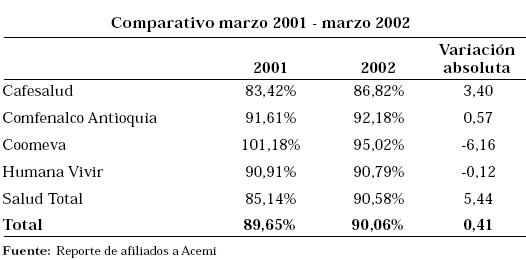

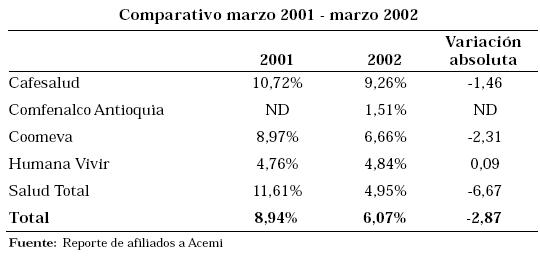

4.3.2. Participación del gasto asistencial en el ingreso operacional

El comportamiento del gasto asistencial de las ARS para el último período de referencia muestra que la relación representa 90.06% de los ingresos operacionales, mostrando un aumento de 0.41 puntos porcentuales respecto al mismo período de 2001.

La tendencia al interior del grupo presenta que tres de las cinco compañías incrementaron su relación para el último período frente a marzo de 2001; Coomeva obtuvo la reducción más importante en el índice con 6.16 puntos porcentuales menos.

Cafesalud logró el indicador más favorable del grupo con 86.82%

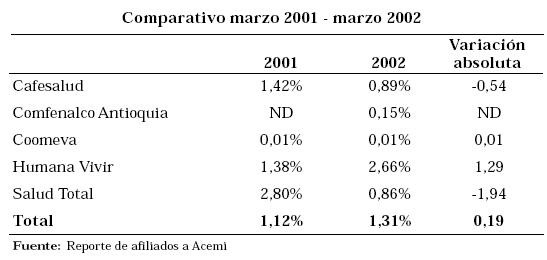

4.3.3. Participación del gasto administrativo en el ingreso operacional

La relación de participación del gasto administrativo muestra para el último período de referencia una reducción promedio de 2.87 puntos porcentuales, representando 6.07% de los ingresos operacionales.

De las cuatro compañías con las que se cuenta con información para los dos períodos, se observaron reducciones de la relación en tres de ellas, siendo la más significativa la registrada en Salud Total con 6.67 puntos porcentuales menos para marzo de 2002.

El mejor índice del grupo se experimentó en Comfenalco Antioquia, donde los gastos administrativos en el primer trimestre representan 1.51% de los ingresos operacionales.

4.3.4. Participación del gasto comercial en el ingreso operacional

La participación del gasto comercial en el ingreso operacional muestra para el último período de referencia un valor de 1.31%. La cifra anterior es 0.19 puntos porcentuales superior a la presentada para el mismo período de 2001. Al interior del grupo el comportamiento fue neutro, teniendo en cuenta que así como dos entidades presentaron aumento en la relación, en igual número de compañías disminuyó. El caso más favorable para marzo de 2002 se registró en Coomeva con 0.01%

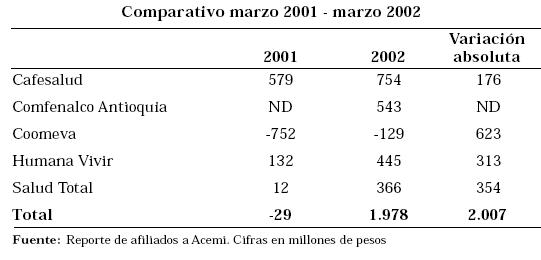

4.3.5. Resultado operacional

Producto del buen desempeño en el crecimiento de los ingresos operacionales, así como del comportamiento de la relación de gasto administrativo para el último período, los resultados de la operación en el régimen subsidiado muestran un importante cambio frente al 2001, alcanzando 1.978 millones de utilidad para el conjunto de compañías, después de las pérdidas causadas en el primer trimestre de 2001.

Todas las compañías aumentaron sus utilidades o redujeron sus pérdidas. Se destaca Coomeva, con reducción de pérdidas de 623 millones y Salud Total, aumentando sus utilidades de 12 a 366 millones.

Para marzo de 2002, el mejor desempeño lo obtuvo Cafesalud, con utilidad de 754 millones.

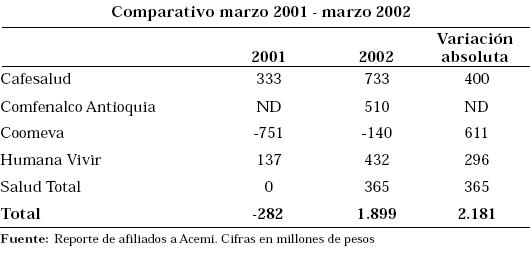

4.3.6. Resultado final

Similar al comportamiento registrado en la parte operacional, los resultados finales mostraron para marzo de 2002 un importante cambio frente al mismo período de 2001, teniendo en cuenta que se pasó de pérdidas por 282 millones a utilidades por 1.899 millones.

La tendencia del grupo corrobora el comportamiento general, ya que todas las compañías registraron cambios positivos frente a la situación experimentada para el acumulado a marzo de 2001. Cafesalud y Comfenalco Antioquia obtuvieron los mejores resultados con 733 y 510 millones de utilidad, respectivamente.

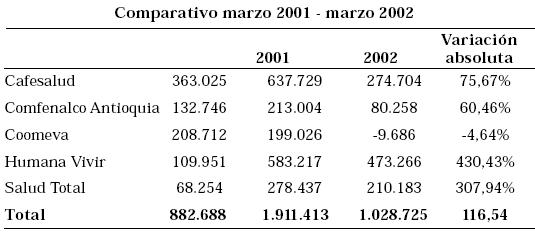

4.3.7. Población afiliada

Los afiliados inscritos de las compañías que operan en el régimen subsidiado presentan un incremento de 116.54% respecto a los niveles de afiliados presentados para marzo de 2001. Este crecimiento corresponde a un aumento en términos absolutos de 1.028.725 usuarios.

Por compañía, las tasas de crecimiento más importantes se experimentaron en Humana Vivir con 430.43% y Salud Total con 307.94%. En términos absolutos, Humana Vivir incrementó en 473.266 el número de usuarios para marzo de 2002 y Salud Total en 210.183.

Los niveles de afiliados más representativos los obtuvieron Cafesalud con 637.729 usuarios y Humana Vivir con 583.217 usuarios.

4.3.8. Población carnetizada

4.4 Investigación del sector de la medicina prepagada

4.4.1. Estadísticas financieras y de población de las Empresas de Medicina Prepagada

4.4.2. Activos

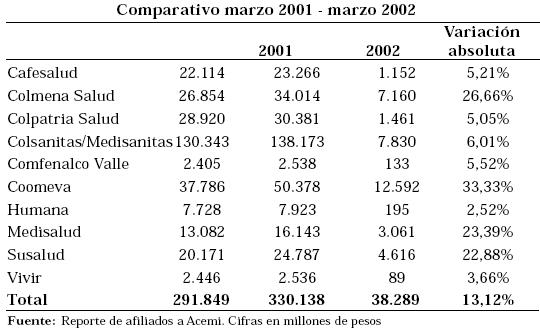

Los activos de las empresas de medicina prepagada mostraron un crecimiento de 13.12% entre los períodos de referencia, alcanzando 330.138 millones para marzo de 2002. Dentro de los crecimientos más importantes se destacan los presentados en Coomeva con 33.33%, Colmena Salud con 26.66%y Medisalud con 23.39%.

En términos absolutos, las variaciones más significativas se registraron en Coomeva con 12.592 millones más de activos frente a marzo de 2002, Organización Sanitas con 7.830 millones y Colmena Salud con 7.160 millones.

Las compañías que obtuvieron los niveles de activos más altos son, en su orden: Organización Sanitas con 138.173 millones, Coomeva con 50.378 millones y Colmena Salud con 34.014 millones.

4.4.3. Composición de activo

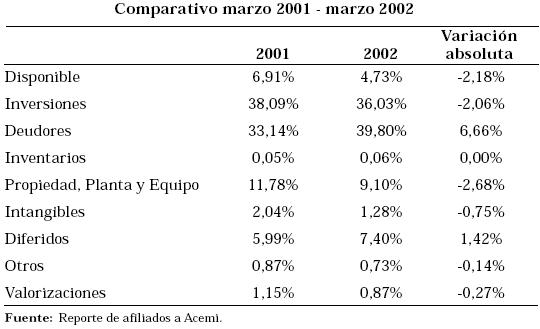

La participación de los rubros en el activo muestra que deudores ha registrado el mayor crecimiento en participación, pasando de 33.14% en marzo de 2001 a 39.80% para el 2002. Caso contrario se registró en los activos fijos, que disminuyeron 2.68 puntos porcentuales entre marzo de 2001 y 2002.

Para el último período, los rubros que guardan mayor representación en el activo son: deudores con 39.80%, inversiones con 36.03% y activos fijos con 9.10%.

Estos grupos representan más del 85% de los activos del promedio de las compañías de medicina prepagada.

4.4.4. Endeudamiento total

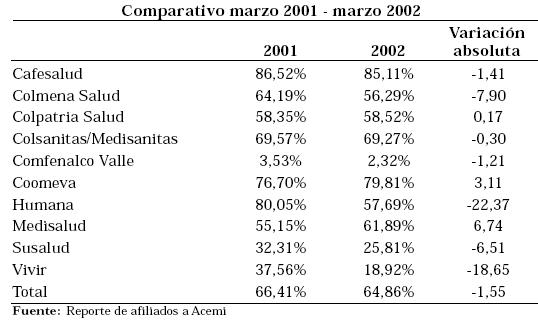

La relación de endeudamiento muestra para el último período una disminución correspondiente a 1.55 puntos porcentuales, ubicándose en 64.86%. Al interior del grupo se evidenció un comportamiento con tendencia a la baja en siete de las diez compañías que lo conforman.

Los casos más significativos se presentaron en Humana con 22.37 puntos porcentuales menos, Vivir con 18.65 puntos porcentuales menos y Colmena Salud con 7.9.

Comfenalco Valle con 2.32%, Vivir con 18.92% y Susalud con 25.81% fueron las compañías que obtuvieron para el último período las relaciones de endeudamiento más favorables.

4.4.5. Composición del pasivo

La composición de los pasivos muestra que para marzo de 2002 se registraron aumentos de participación de los diferidos por 6.07 puntos porcentuales, siendo ésta la mayor variación registrada al interior del grupo. La disminución de participación más importante se presentó en otros pasivos, con 4.91 puntos porcentuales menos.

Diferidos con 43.50%, proveedores con 22.50% y cuentas por pagar con 15.28% son los rubros que tienen la mayor participación dentro del pasivo. Las anteriores representan el 81.28% del total.

4.4.6. Ingreso operacional

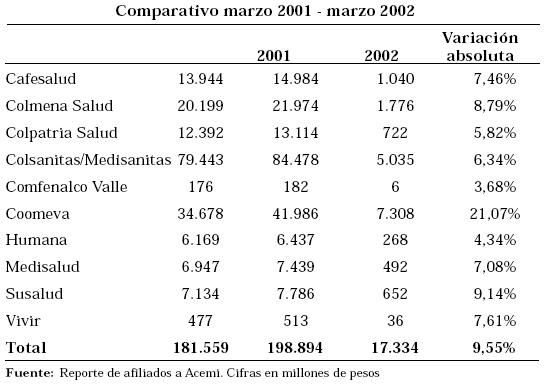

Para marzo de 2002, los ingresos operacionales registraron, en promedio, un crecimiento a razón de 9.55%, alcanzando una cifra cercana a los 200.000 millones para el primer trimestre del año. Las principales tasas de crecimiento se registraron en Coomeva con 21.07%, Susalud con 9.14% y Colmena Salud con 8.79%.

De igual manera, en términos absolutos, las variaciones más importantes se observaron en Coomeva con 7.308 millones. Organización Sanitas con 5.035 millones y Colmena Salud con 1.040 millones.

Por último, las tres compañías que obtuvieron los niveles más altos de ingresos en el grupo, para el último período de referencia, fueron: Colsanitas y Medisanitas con 84.478 millones, Coomeva con 41.986 millones y Colmena Salud con 21.974 millones.

4.4.7. Participación del gasto asistencial en el ingreso operacional

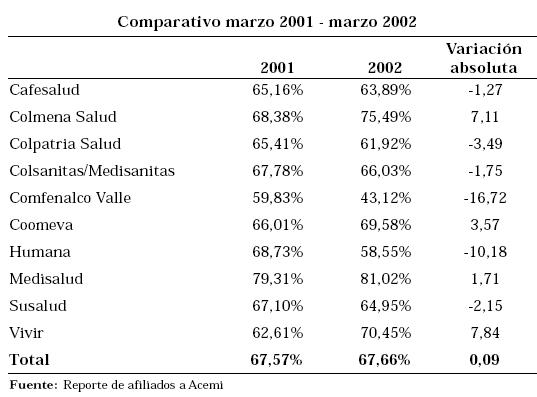

El índice de gasto asistencial muestra un incremento en la relación de 0.09 puntos porcentuales, al pasar de 67.57% en marzo de 2001 a 67.66% para el mismo período de 2002. El último valor del índice es el más alto de los registrados para el primer trimestre desde que se cuenta con estadísticas en Acemi.

Al interior el grupo muestra un comportamiento con tendencia a la disminución del índice, según lo experimentado por seis de las diez compañías. Las principales reducciones se presentaron en Comfenalco Valle con 16.72 puntos porcentuales menos, Humana con 10.18 puntos menos y Colpatria Salud con 3.49 puntos porcentuales menos.

Los indicadores más favorables se obtuvieron en Comfenalco Valle con 43.12%, Colpatria Salud con 61.92% y Cafesalud con 63.89%.

4.4.8. Participación del gasto administrativo en el ingreso operacional

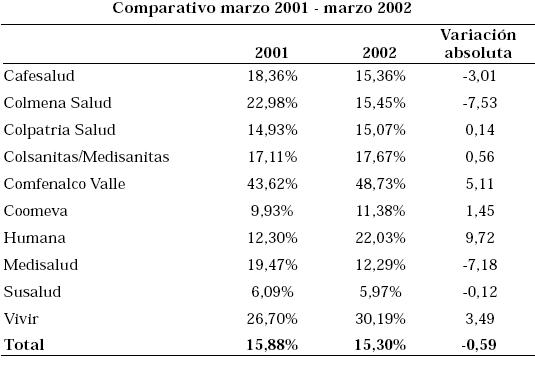

El indicador de gasto administrativo muestra para el último período de referencia un valor de 15.30%, siendo éste inferior en 0.59 puntos porcentuales al registrado para marzo de 2001.

Al interior del grupo, cuatro compañías experimentaron importantes disminuciones en el indicador, destacándose las registradas por Colmena Salud con 7.53 puntos porcentuales menos, Medisalud con 7.18 puntos porcentuales menos y Cafesalud con 3.01 puntos menos. Lo anterior indica que seis compañías aumentaron su relación frente a marzo de 2000, siendo el aumento presentado en Humana con 9.72 puntos más y Comfenalco Valle con 5.11 puntos más, los más significativos.

Los indicadores más favorables para el último período se presentaron en Susalud con 5.97%, Coomeva con 11.38% y Medisalud con 12.29%

4.4.9. Participación del gasto comercial en el ingreso operacional

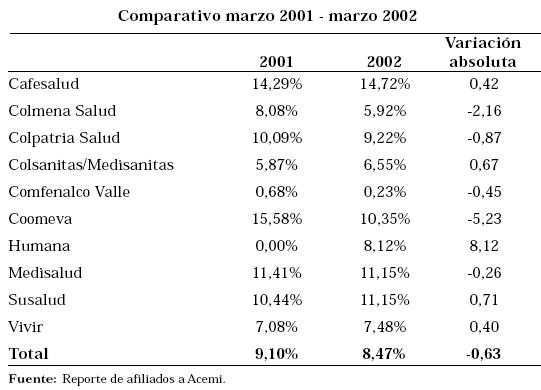

El indicador de gasto comercial registró una disminución promedio de 0.63 puntos porcentuales para marzo de 2002, frente al mismo período del año anterior. Esta variación representa un valor en relación de 8.47% para el último período de referencia.

Al interior del grupo, se experimentaron incrementos del índice en cinco compañías, siendo Humana con 8.12 puntos porcentuales más para el último período el más representativo. Igual número de compañías tuvieron disminuciones en el indicador para el último período, destacándose la registrada en Coomeva con 5.23 puntos porcentuales menos.

Las relaciones más favorables se observaron en Comfenalco Valle con 0.23%, Colmena Salud con 5.92% y Vivir con 7.48%

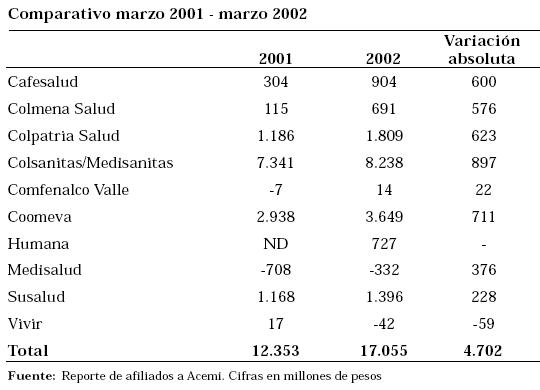

4.4.10. Resultado operacional

Producto del crecimiento de los ingresos operacionales y de las disminuciones presentadas en los índices de gasto administrativo y comercial, pese al aumento en los asistenciales, las compañías de medicina prepagada registraron un incremento en las utilidades operacionales del grupo, las cuales alcanzan para el último período 17.055 millones, superiores en 4.702 millones a las presentadas en marzo de 2001.

Los cambios más importantes (sin conocer el resultado de Humana para el primer trimestre de 2001) fueron: las compañías de la Organización Sanitas aumentaron sus utilidades en 897 millones, Coomeva en 711 millones y Colpatria Salud en 623 millones.

Los resultados más significativos fueron presentados en Colsanitas y Medisanitas con 8.238 millones, Coomeva con 3.649 millones y Susalud con 1.396 millones.

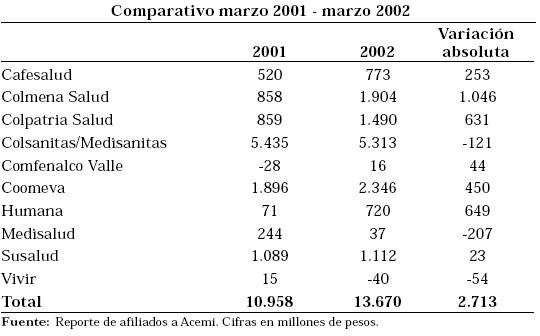

4.4.11. Resultado final

Los resultados finales obtenidos por el grupo de compañías son superiores frente a los registrados para el primer trimestre de 2001, cuando en conjunto se obtuvieron utilidades por 10.958 millones. Para el último período, las utilidades totales representaron 13.670 millones, 2.713 millones superiores a las de 2001.

Colmena Salud registró el mayor aumento de utilidades del grupo, incrementándolas en 1.046 millones. Otros casos de aumento de utilidades se registraron en Humana, al pasar de 71 para marzo de 2001 a 720 millones para el mismo período del 2002 y Colpatria Salud, que las aumentó en 631 millones para el último período. Los mejores resultados finales se registraron en Colsanitas/ Medisanitas con 5.313 millones, Coomeva con 2.346 millones y Colmena Salud con 1.904 millones.

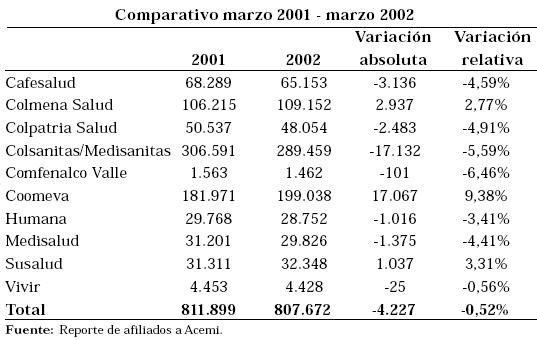

4.4.12 Población afiliada

5. ELEMENTOS RELACIONADOS CON EL MERCADO

Actualmente las empresas que prestan servicios de salud en la modalidad del prepago son Colsanitas y Cafesalud; existen cubrimientos en salud proporcionados a través de pólizas pero cuyas coberturas no son comparables con las ofrecidas en los programas de Medicina Prepagada.

El mercado de las Medicinas Prepagadas en el país está en una etapa de estabilidad, es decir, no ingresa al servicio población nueva, por el contrario, la población que existe está fluctuando de una entidad de Medicina Prepagada a otra entidad de Medicina Prepagada; cambios que se presentan básicamente por inconformidad con el servicio y/o las coberturas que se ofrecen en los diferentes programas.

La siguiente es la distribución de la población en las entidades de Medicina Prepagada en el Eje Cafetero:

El excedente de la población está distribuido entre entidades como Colmena con el 3.05% de participación en el mercado y Medisalud con el 0.23% de dicha participación, alcanzando así una población total de usuarios de los servicios de Medicina Prepagada de 19.318 en planes a riesgo.

La competencia en los programas de Medicina Prepagada está dada por la cobertura en salud en diferentes aspectos que se ofrecen al cliente y por el costo del servicio (guerra de precios); las coberturas y los precios de los diferentes programas varían dependiendo de los programas que decida comprar el cliente, existiendo programas con cobertura del 100% y hasta programas con topes pero más favorables en relación con costos para el cliente.

La Medicina Prepagada ha sido catalogada siempre como elitista, es un servicio al que pueden acceder personas con estratos socioeconómicos 4,5,6; diferentes al POS cuyo servicio es y debe ser accesible a cualquier estrato socioeconómico. Actualmente las entidades de Medicina Prepagada están complementándose con los servicios que ofrecen las EPS, formando alianzas estratégicas que permitan ofrecer una cobertura mayor al cliente. La ley que exige que cada colombiano tenga el Plan Obligatorio de Salud (POS), sus costos y sus cubrimientos, sumado al hecho de que existen ciudades donde la infraestructura hospitalaria no permite marcar diferenciación (existe una sola institución donde se atienden tanto usuarios de MP como afiliados al POS) han llevado al usuario de Medicina Prepagada a replantear su fidelidad hacia el servicio y optar por quedarse con los cubrimientos y servicios que le brinda el POS, disminuyendo el mercado potencial para las entidades de Medicina Prepagada.

6. CALIDAD, AUDITORÍA MÉDICA, DECRETOS

La calidad en la prestación del servicio estuvo regida desde la implementación de la Ley 100 mediante la cual se sentaron las bases para el sistema de garantía de la calidad, involucrando a todos los actores: prestadores, personas naturales, clínicas y hospitales en todos los niveles de atención, centros de diagnóstico como radiólogo, laboratorio clínico, electrodiagnóstico, los procesos y procedimientos en la atención, los diversos modelos de atención, los equipos y recursos tecnológicos y científicos que maneja el sistema y en fin todos los elementos que de una manera u otra se involucran e interrelacionan en la prestación del servicio.

Ahora bien, considerando los requisitos y requerimientos para la prestación de un servicio con calidad, este decreto estableció un piso o un mínimo para calificar como aceptable a una institución y sus procesos, no permitiendo rangos de calificación y escalonamiento. Con el transcurso del tiempo se vio la necesidad de este escalonamiento y clasificación por rangos, dado que algunas instituciones se encontraron con la posibilidad de la exportación de servicios y venta de los mismos en el exterior, pero se carecía de una acreditación que fuera aceptada a escala internacional como lo exigen los potenciales compradores en el exterior, se hace referencia a certificaciones de calidad otorgadas en alguno de los sistemas de acreditación: norma ISO u otras.

La apertura económica presentada en Colombia a partir del gobierno del doctor César Gaviria se consideró entonces como una ventana de posibilidades para la venta de servicios en el exterior. Modelos de exportación de estos servicios médicos como los desarrollados en Bogotá a través del Programa "Salud capital" y en Medellín "Metrosalud " encontraron respaldo de entidades como las Cámaras de Comercio, Alcaldías y Ministerio de Desarrollo Económico. Falta aún salvar el escollo planteado en la acreditación de las entidades prestadoras a la luz de parámetros y estándares de calidad universalmente exceptuados (referencia: Ministerio de Desarrollo Económico; programa de exportación de servicios médicos Metrosalud, Salud capital).

Es el decreto 2309 de octubre de 2002 el que redefine el sistema de garantía de la calidad en la atención de salud del Sistema General de Seguridad Social en Salud. Este le permite al Presidente de la República, conforme a las facultades constitucionales y legales, contenidas en el numeral 11 del artículo 189 de la Constitución Política; en los artículos 576, 577, 578, 579, 580 y 593 de la Ley 9ª de 1979; en los artículos 1° y 49 de la Ley 10 de 1990; en los artículos 153, 173, 176, 178, 180, 184, 185, 186, 227 y 232 de la Ley 100 de 1993 y en los artículos 42, 43, 44 y 56 de la Ley 715 de 2001, definir el Sistema Obligatorio de Garantía de Calidad de la Atención de Salud del Sistema General de Seguridad Social en Salud como el conjunto de instituciones, normas, requisitos, mecanismos y procesos, deliberados y sistemáticos, que desarrolla el sector salud para generar, mantener y mejorar la calidad de los servicios de salud en el país y que define los siguientes aspectos:

Campo de aplicación. Las disposiciones del decreto se aplican a los prestadores de servicios de salud, a las entidades promotoras de salud, las administradoras del régimen subsidiado, las entidades adaptadas, las empresas de medicina prepagada y a las entidades departamentales, distritales y municipales de salud.

Los prestadores de servicios de salud. Se definen como prestadores de servicios de salud a las instituciones prestadoras de servicios de salud, los profesionales independientes de salud y los servicios de transporte especial de pacientes.

Se consideran, para los efectos del decreto, como instituciones prestadoras del servicio de salud a los grupos de práctica profesional que cuentan con infraestructura.

La atención de salud. La atención de salud se define como el conjunto de servicios que se prestan al usuario en el marco de los procesos propios del aseguramiento, así como de las actividades, procedimientos e intervenciones asistenciales en las fases de promoción y prevención, diagnóstico, tratamiento y rehabilitación que se prestan a toda la población.

La calidad de la atención de salud. La calidad de la atención de salud se entiende como la provisión de servicios accesibles y equitativos, con un nivel profesional óptimo, que tiene en cuenta los recursos disponibles y logra la adhesión y satisfacción del usuario.

Las siguientes son las características del Sistema Obligatorio de Garantía de Calidad de la Atención de Salud del Sistema General de Seguridad Social en Salud:

- Accesibilidad. Es la posibilidad que tiene el usuario de utilizar los servicios de salud que le garantiza el Sistema General de Seguridad Social en Salud.

- Oportunidad. Es la posibilidad que tiene el usuario de obtener los servicios que requiere, sin que se presenten retrasos que pongan en riesgo su vida o su salud. Esta característica se relaciona con la organización de la oferta de servicios en relación con la demanda, y con el nivel de coordinación institucional para gestionar el acceso a los servicios.

- Seguridad. Es el conjunto de elementos estructurales, procesos, instrumentos y metodologías basados en evidencia científicamente probada, que pretenden minimizar el riesgo de sufrir un evento adverso en el proceso de atención de salud o de mitigar sus consecuencias.

- Pertinencia. Es el grado en el cual los usuarios obtienen los servicios que requieren, de acuerdo con la evidencia científica, y sus efectos secundarios son menores que los beneficios potenciales.

- Continuidad. Es el grado en el cual los usuarios reciben las intervenciones requeridas, mediante una secuencia lógica y racional de actividades, basada en el conocimiento científico.

El Sistema Obligatorio de Garantía de Calidad de la Atención de Salud del Sistema General de Seguridad Social en Salud tiene como componentes:

El sistema único de habilitación. Es el conjunto de normas, requisitos y procedimientos, mediante los cuales se establece, se registra, se verifica y se controla el cumplimiento de las condiciones básicas de capacidad tecnológica y científica, de suficiencia patrimonial y financiera y de capacidad técnico-administrativa, indispensables para la entrada y permanencia en el sistema, las cuales son de obligatorio cumplimiento por parte de los prestadores de servicios de salud y los definidos como tales, las entidades promotoras de salud, las administradoras del régimen Subsidiado, las entidades adaptadas y las empresas de medicina prepagada.

La auditoría para el mejoramiento de la calidad de la atención de salud. Dicha auditoría implica:

a. La realización de actividades de evaluación y seguimiento de procesos definidos como prioritarios.

b. La comparación entre la calidad observada y la calidad esperada, la cual debe estar previamente definida mediante guías y normas técnicas, científicas y administrativas.

c. La adopción, por parte de las instituciones, de medidas tendientes a corregir las desviaciones detectadas con respecto a los parámetros previamente establecidos.

El Ministerio de Salud puede ajustar periódicamente y de manera progresiva, los estándares que hacen parte de los diversos componentes del Sistema Obligatorio de Garantía de Calidad de la Atención de Salud del Sistema General de Seguridad Social en Salud, de conformidad con el desarrollo del país, con los avances del sector y con los resultados de las evaluaciones adelantadas por las entidades de vigilancia y la Superintendencia Nacional de Salud.

El Ministerio de Salud es el encargado de desarrollar las normas de calidad, y de expedir la reglamentación necesaria para la aplicación del decreto, velar por su permanente actualización y por su aplicación para el beneficio de los usuarios, y prestar asistencia técnica a los integrantes del sistema, con el propósito de orientarlos en el cumplimiento de sus responsabilidades.

De otro lado, la Superintendencia Nacional de Salud ejerce las funciones de vigilancia, inspección y control dentro del Sistema Obligatorio de Garantía de Calidad de la Atención de Salud del Sistema General de Seguridad Social en Salud y aplica las sanciones de su competencia.

A las entidades departamentales y distritales de salud, en desarrollo de sus propias competencias, les corresponde cumplir y hacer cumplir en sus respectivas jurisdicciones, las disposiciones establecidas en el presente Decreto y en la reglamentación que para el efecto expida el Ministerio de Salud, divulgar las disposiciones contenidas en esta norma y brindar asistencia a los Prestadores de Servicios de Salud y los definidos como tales, para el cabal cumplimiento de las normas relativas a la habilitación de las mismas.

El sistema único de acreditación. El Artículo 46 establece que el sistema único de acreditación es el conjunto de entidades, estándares, actividades de apoyo y procedimientos de autoevaluación, mejoramiento y evaluación externa, destinados a demostrar, evaluar y comprobar el cumplimiento de niveles superiores de calidad por parte de las Instituciones Prestadoras de Servicios de Salud, aplicable entre otras a los sistemas de medicina prepagada que voluntariamente decidan acogerse a este proceso.

Se orienta por los siguientes principios:

a. Confidencialidad. La información a la cual se tenga acceso durante el proceso de acreditación, así como los datos relacionados con las instituciones a las cuales les haya sido negada la acreditación, son estrictamente confidenciales.

b. Eficiencia. Las actuaciones y procesos que se desarrollen dentro del Sistema Único de Acreditación deben procurar la productividad y el mejor aprovechamiento de los recursos disponibles, con miras a la obtención de los mejores resultados posibles.

c. Gradualidad. El nivel de exigencia establecido mediante los estándares del Sistema Único de Acreditación será creciente en el tiempo, con el propósito de propender al mejoramiento continuo de la calidad de los servicios de salud.

En cuanto a la entidad acreditadora, el sistema único de acreditación está orientado y dirigido por una única entidad acreditada, quien será seleccionada por el Ministerio de Salud y es la responsable de conferir o negar la acreditación a las entidades que se acojan a este proceso.

Durante los primeros tres (3) años, contados a partir de la vigencia de la norma la entidad acreditadora debe aplicar los Manuales de Estándares del Sistema Único de Acreditación que para el efecto adopte el Ministerio de Salud. Con posterioridad a esta fecha se aplicarán los estándares que defina el Instituto Colombiano de Normas Técnicas y Certificación (Icontec).

Los Manuales de Estándares deben revisarse por lo menos cada tres (3) años, y ajustarse en caso necesario, por parte del Instituto Colombiano de Normas Técnicas y Certificación (Icontec) o por la entidad que haga sus veces como Organismo Nacional de Normalización.

Para efectos de ejercer las funciones de vigilancia, inspección y control del Sistema único de Acreditación, la Superintendencia Nacional de Salud diseñará y aplicará los procedimientos de evaluación y supervisión técnica, necesarios para realizar el seguimiento del proceso de acreditación y velar por su transparencia.

El sistema de información para la calidad es el mecanismo sistemático y continuo de evaluación del cumplimiento de estándares de calidad complementarios a los que se determinan como básicos en el sistema único de habilitación.

En el artículo 51 "Del Sistema de Información para la Calidad" se lee: El Ministerio de Salud implementará un Sistema de Información para la Calidad que estimule la competencia por calidad entre los agentes del sector y que, al mismo tiempo, permita orientar a los usuarios en el conocimiento de las características del sistema, en el ejercicio de sus derechos y deberes y en los niveles de calidad de los Prestadores de Servicios de Salud y los definidos como tales, de las Entidades Promotoras de Salud y las Empresas de Medicina Prepagada, de manera que puedan tomar decisiones informadas en el momento de ejercer los derechos que para ellos prevé el Sistema General de Seguridad Social en Salud.

El Ministerio de Salud incluirá en su página web los datos del Sistema de Información para la Calidad con el propósito de facilitar al público el acceso en línea sobre esta materia.

7. LA LEY 100 DE 1993

La seguridad social integral es el conjunto de instituciones, normas y procedimientos de que disponen la persona y la comunidad para gozar de una calidad de vida, mediante el cumplimiento progresivo de los planes y programas que el Estado y la sociedad desarrollen para proporcionar la cobertura integral de las contingencias, especialmente las que menoscaban la salud y la capacidad económica de los habitantes del territorio nacional, con el fin de lograr el bienestar individual y la integración de la comunidad.

7.1 Principios generales

La reforma a la seguridad social fue propuesta como parte del proyecto de ley que dio origen a la ley 50 de 1990.

La Constitución política de 1991 le concedió al tema de la seguridad social una particular importancia. En su artículo 48 trazó los principios dentro de los cuales debía enmarcarse esa actividad y en su artículo transitorio 57 ordenó la creación de una comisión que en término de 180 días debía desarrollar las normas constitucionales y dar bases al Gobierno para los proyectos de ley que había que presentar al Congreso.

El cambio constitucional fue de primera magnitud. En la Constitución de 1886 el tema de la seguridad social no existía. Sólo en la reforma de 1936 se introduce el concepto de asistencia pública. Era función del Estado y se debía prestar a quien no tuviera otros medios de subsistencia, no tuviera a quién exigirla y se hallare incapacitado para trabajar.

Pese a que el texto era de muy corto alcance, sirvió de base para dictar la ley 90 de 1946 por la cual se creó el Instituto de Seguros Sociales.

Con el mandato de la nueva Constitución, el Gobierno integró la comisión que debería desarrollar las normas de la seguridad social, y a su vez, la base de sus propuestas legislativas. Esa comisión no llegó a ningún acuerdo por lo cual el proyecto de ley que se presentó al Congreso sólo tenía criterios gubernamentales.

El proyecto fue llevado al Senado de la república en septiembre de 1992. Con mensaje de urgencia del presidente, se discutió en conjunto por las Comisiones Séptimas durante nueve meses. Hubo foros con la participación de representantes de los trabajadores, del sector empleador y financiero, de las cajas de compensación familiar, de los profesionales de la salud, de las organizaciones de pensionados y en general todos los sectores interesados se hicieron presentes en los largos debates.