Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.19 no.89 Cali Oct./Dec. 2003

TABLAS DE SALVACIÓN PARA LA INDUSTRIA AZUCARERA COLOMBIANA*

JULIÁN BENAVIDES FRANCO1, FRANCIA ISABEL ARISTIZÁBAL GRISALES2, JUAN CARLOS CANO CASTRILLÓN2, ANDRÉS FELIPE OCAMPO GUTMANN2, JUAN CARLOS ZAMORANO BATLLE2

1Profesor Universidad Icesi.

2Estudiantes de Posgrado. Especialización de Finanzas.

Fecha de recepción: 9-9-2003 Fecha de aceptación: 13-12-2003

*Es propiedad de la Universidad Icesi. Santiago de Cali, Colombia, noviembre de 2003.

¡¿Qué vamos a hacer?!

Se preguntaba el señor Pérez, presidente de Asocaña, entidad gremial que reúne a los principales ingenios azucareros de Colombia, al revisar las perspectivas de la industria.

"¡Seis centavos de dólar por libra!, con los costos actuales en los que incurre la industria para producir cada una…", meditaba ese lunes en la mañana, en camino a la reunión semanal del sector con los gerentes de los ingenios del país.

Como conocedor de la situación por la que atravesaba el sector sabía que el azúcar como "commodity", era cada vez más barato en los mercados internacionales y no había perspectivas, ni en el corto ni en el largo plazo, de que esta tendencia fuera a mejorar.

"Otra reunión semanal, espero que esta vez sí encontremos soluciones viables y nos pongamos de acuerdo…", pensaba mientras entraba al recinto donde se llevaría a cabo la reunión.

EN LA REUNIÓN

Como era costumbre, el señor Pérez presentó las estadísticas del sector de la última semana, se discutieron los proyectos de ventas y cuestiones menores relacionadas con la operación del gremio.

Como último punto se tenía prevista la discusión de las perspectivas del sector para los próximos años; un tema por lo demás punzante, debido a la sensibilidad de los dirigentes de los ingenios del país por las implicaciones económicas, sociales y de poder involucradas.

El señor Pérez comenzó diciendo: "Como sabemos, es imperativo que lleguemos a un consenso sobre el camino a tomar. En este momento el precio internacional de la libra de azúcar es muy bajo, con respecto a los altos costos en los cuales se incurre para la producción. Adicionalmente, el precio nacional, que hace el diferencial para que nuestra industria sea rentable, ha venido bajando debido a que nuestro producto es de libre importación, hay excedentes de azúcar en el mundo y grandes capitales nacionales dispuestos a buscar utilidades con este mecanismo". Recuerden que sólo el 42% de las 230.000 hectáreas sembradas se procesan para consumo doméstico.

En ese momento pidió la palabra el señor Álvarez y dijo: "Propongo que se elabore un programa de reingeniería con el fin de mejorar la eficiencia en nuestras plantas, invirtiendo en nueva tecnología que reduzca el costo de producción".

Intervino el señor Osorio: "Las inversiones son cuantiosas y no todos podemos realizarlas de inmediato, además aunque pudiéramos, las leyes colombianas no permiten el despido masivo de trabajadores y ese sería el resultado, una vez puesta en marcha la nueva tecnología".

Un momento, dijo el señor Sánchez, "¿nuestros proveedores están preparados para suplir nuestras nuevas necesidades de repuestos? Además, debemos tomar un tiempo prudente para capacitar a nuestros trabajadores y aunque debido a nuestras leyes no podamos hacer despidos masivos, el impacto social de estos despidos es muy grande".

Intervino el señor Zuluaga: "El hecho de reducir nuestro personal nos quita fuerza como gremio ante el gobierno y generaríamos una mala imagen dentro de los trabajadores que queden en nuestras plantas y resentimiento en la comunidad; ¿cómo cuantificaríamos este efecto de desconfianza?"

"Bueno, dijo el señor Núñez, si parte de nuestro problema son los excedentes de producción, ¿por qué no molemos sólo para producir lo necesario para el mercado nacional?"

Señor González: "Tendríamos el mismo efecto de despido masivo de trabajadores, planta inactiva y se dificultaría la distribución de costos fijos entre una menor producción".

Señor Jiménez: "Además de trabajadores y comunidad inconformes, debemos agregar a los colonos, quienes tendrían que buscar cultivos alternativos rápidamente. ¿Realmente estarán éstos preparados para tal situación?"

"Si, agregó el señor Gómez, en vez de producir menos o de cambiar nuestra tecnología, nos asociamos y dejamos activos sólo ingenios por áreas productivas, si es que tienen suficiente capacidad ociosa para moler la caña de otros, podríamos bajar nuestros costos como industria".

Señor Sánchez: "Pero qué pasaría con las cuotas de exportación y con la inversión hecha en planta de cada uno de nosotros; de todas formas el problema social se agravaría mucho más rápidamente, ya que este proyecto se podría implementar de manera prácticamente inmediata".

Señor Osorio: "Definitivamente yo no estoy dispuesto a renunciar a mi ingenio por ningún motivo. Además, por el momento el modelo que seguimos me satisface y sé que muchos de aquí también comparten mi opinión".

En el auditorio resonó un Sí, no unánime, pero sí muy importante como para tener en cuenta a la hora de retomar el tema nuevamente.

El señor Pérez era muy consciente de los sentimientos de propiedad y poder que en el gremio existían, y sabía que de estos temas no se podía hablar muy abiertamente sin herir la susceptibilidad de muchos gerentes de ingenios. El hecho de compartir la propiedad es sinónimo de perder poder y en este sector no había muchos dispuestos a aceptarlo.

En ese momento, y con el fin de calmar un poco el ánimo del auditorio, el señor Pérez dijo: "No olvidemos que, además, en el corto plazo se abren dos proyectos muy importantes para el gremio, como son la producción de alcohol (Anexo 1) y la elaboración de base para concentrados (Anexo 2), con los cuales podríamos disminuir nuestras exportaciones de azúcar, vendiéndola en el mercado nacional a un mejor precio".

"Pero tú sabes que no todos tenemos la capacidad financiera para participar en esos negocios y tu tarea es presentar soluciones que beneficien a todo el sector y no solamente a algunos miembros que tengan cómo participar; en el caso del alcohol las inversiones en planta serían cuantiosas y los posibles beneficios por reducción de emisiones de dióxido de carbono serían recibidos por los distribuidores mayoristas, quienes son los que preparan la mezcla", exclamó el señor Sánchez.

Entonces el señor Pérez sacó algunas carpetas de su portafolio y circulando alrededor de la sala dijo: "Les estoy entregando la información más relevante del sector y de las alternativas que hemos contemplado, no sólo en esta reunión sino en las anteriores, con el fin de que el próximo lunes establezcamos la o las soluciones definitivas. Espero su colaboración porque de esto depende nuestro futuro".

Así las cosas, la reunión se levantó. Las dudas embargaban al señor Pérez, y sabía que a todos los demás miembros de la reunión también. Era un grupo recalcitrante en lo que a propiedad se refería y cualquier decisión implicaba un gran esfuerzo negociador.

La pregunta que en la mañana se hacía, volvió a retumbar. Sabía que el tiempo jugaba en su contra y que los procesos comerciales integradores se acelerarían muy pronto. Llegaba la hora de tomar riesgos y de definir un nuevo papel con una nueva estructura o con nuevos negocios.

¡¿Qué vamos a hacer?! Se preguntaba el señor Pérez, mientras subía a su auto…1

Etanol producido a partir de cosechas azucareras: Perspectivas e implicaciones para el mercado mundial del azúcar

INTRODUCCIÓN

Las perspectivas para el etanol combustible nunca han sido tan halagüeñas. Es probable que el renovado entusiasmo por los biocombustibles desate una gigantesca demanda global de etanol combustible. Esto es lo que afirman los que esperan que la legislación propuesta en los Estados Unidos y la Unión Europea, que obliga a la inclusión de biocombustibles en los carburantes para el transporte, sea adoptada pronto.

Además de estas dos "grandes" iniciativas sobre biocombustibles, están los incipientes programas de etanol que se están implementando en Tailandia e India, con el apoyo de sus industrias azucareras nacionales y gobiernos respectivos. También tenemos el gran interés exhibido por las industrias de azúcar de caña en desarrollar etanol combustible como una nueva salida para la caña en Sudáfrica, Australia y Colombia, mientras que en México el programa piloto de etanol se ha estancado. Muchos países miran a Brasil como modelo plausible para desarrollar una industria integrada del azúcar y del etanol con la expectativa de que la demanda de combustibles renovables para el transporte se extienda en los próximos años, a medida que los gobiernos comiencen a implementar políticas energéticas y medioambientales para abordar los problemas del cambio climático, la polución del aire urbano y la seguridad energética.

Da la impresión, por tanto, que la así denominada "opción del etanol" brinda la oportunidad de que las industrias azucareras amplíen su base de ingresos y se garantice potencialmente su viabilidad financiera continuada. Al mismo tiempo, la nueva ola de interés en la producción de etanol combustible puede provocar un importante impacto en el mercado mundial del azúcar, ya que varios de los programas propuestos y proyectos piloto se encuentran en importantes productores de azúcar (Australia, India y Tailandia) y la caña de azúcar y su principal subproducto, las melazas, serán las materias primas obvias.

En este documento se revisa la iniciativa colombiana en torno al etanol combustible. También se identifican e investigan los principales factores que influyen en la viabilidad comercial del etanol fabricado a partir de cosechas azucareras, en espera de comprender mejor las oportunidades potenciales a largo plazo que el auge de la demanda de biocombustibles podría brindar al azúcar.

¿A QUÉ SE DEBE EL RENOVADO INTERÉS?

El etanol se ha conocido como combustible durante muchas décadas, pero su uso generalizado como carburante para el transporte se ha visto limitado por sus altos costos de producción, comparados con el precion de la gasolina. Al mismo tiempo, es evidente que la posición de los dos principales productores de etanol combustible del planeta (Brasil con 12.500 millones de litros y Estados Unidos con 7.600) ha sido consecuencia de una fuerte intervención y apoyo gubernamental al etanol combustible durante muchos años.

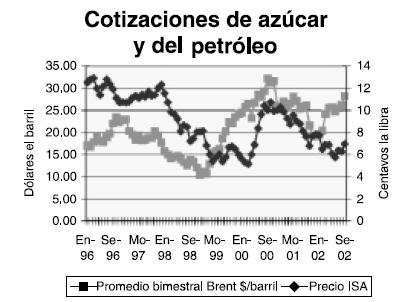

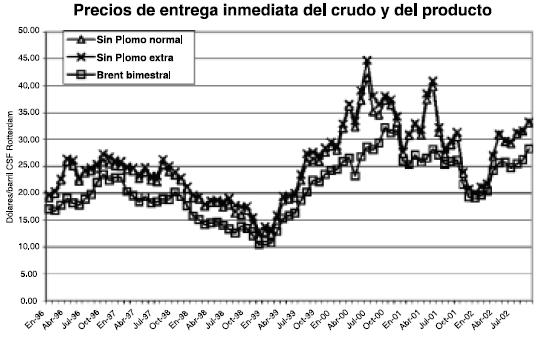

No es ninguna casualidad que el renovado interés del mundo del azúcar por el etanol tuviera su origen a finales de 1998 y principios de 1999, cuando la evolución de los precios en los mercados del azúcar y del petróleo comenzó a divergir (véase la figura siguiente). Los precios del azúcar sufrían una tendencia descendente, mientras que los del petróleo y de la gasolina se disparaban, llevando a pensar a algunos gobiernos y analistas del sector que los programas de bioetanol se habían vuelto mucho más económicamente viables que nunca.

PROGRAMAS INCIPIENTES DE BIOCOMBUSTIBLES

El alcance de la oportunidad que suponen los biocombustibles para las cosechas azucareras es incluso mayor, gracias a varias iniciativas de política energética que apoyan la opción del etanol en Asia/Oceanía. Sin embargo, debido a que existen materias primas que compiten por la producción de etanol combustible en varios de estos países, las posibles implicaciones para el azúcar no resultan inmediatamente transparentes.

En Colombia, la Corporación para el Desarrollo Industrial de la Biotecnología (Corpodib), una entidad mixta, desarrolló un programa de combustibles renovables para el transporte, en parte debido a que el gobierno aprobó una ley (693 de septiembre 19 de 2001) (Apéndice 1 - Apéndice 2) que obligaba al uso de bioalcohol en toda la gasolina colombiana después de 2003. Uno de los objetivos inmediatos de Corpodib es producir suficiente etanol anhidro a partir de caña de azúcar para un índice de mezcla con gasolina del 10%, lo cual requeriría 730 millones de litros de etanol en el primer año.

TRES FACTORES CLAVE PARA LA VIABILIDAD COMERCIAL: PRECIO DEL AZÚCAR, PRECIO DEL PETRÓLEO CRUDO Y AYUDA GUBERNAMENTAL

Dos de los principales factores que influyen en la viabilidad comercial del etanol producido a partir de cosechas azucareras son el precio del azúcar (ya que representa el costo de oportunidad de la cosecha de azúcar utilizada para producir etanol) y el precio del petróleo crudo, que proporciona el patrón contra el cual comparar el costo de la producción de etanol combustible. En un mercado de etanol libre el valor real sería igual al del precio de la gasolina sin plomo. El otro factor determinante clave de la viabilidad comercial del etanol es el nivel existente de ayuda gubernamental, las expectativas sobre su continuidad y las posibles nuevas formas de ayudas futuras.

1. COSTO DE OPORTUNIDAD

El costo de oportunidad para la producción de etanol a partir de cosechas azucareras es la rentabilidad obtenible de otro modo de la producción de sucrosa. En otras palabras, determinar la viabilidad comercial de producir etanol a partir de caña de azúcar supone comparar los flujos de ingresos alternativos de la caña de azúcar para producir etanol o para producir otros productos derivados del azúcar crudo/blanco.

La capacidad potencial de producción de etanol para un molino de caña de azúcar actual depende de varias condiciones:

- Si se requiere poseer la flexibilidad necesaria para permitir cambiar entre la producción de etanol y la producción de azúcar;

- Si se utilizan melazas para etanol o para otros productos; o

- Se utilizan melazas de otros molinos.

2. COSTOS DE PRODUCCIÓN DEL ETANOL, COMPARADOS CON LOS PRECIOS DE LA GASOLINA

La cuestión de los costos del etanol relativos al precio de la gasolina es crítica y subraya la necesidad de incorporar incentivos fiscales para atraer las inversiones en capacidad productiva de biocombustibles. Para un precio del petróleo crudo determinado, se puede derivar un precio de la gasolina en refinería. A partir de aquí se puede estimar un precio máximo competitivo para el etanol, contra el cual pueden compararse los costos de producción esperados. En dos palabras, durante la pasada década o más, a pesar de los avances tecnológicos en el proceso de producción de biocombustibles/etanol (junto con el declive de los costos de materias primas agrícolas en algunos países) que han reducido los costos de producción por unidad, los parámetros económicos siempre han favorecido a los combustibles fósiles convencionales. Por lo tanto, la rentabilidad de la producción de biocombustibles ha dependido en gran medida del grado de subvenciones u otros incentivos fiscales que les han otorgado los gobiernos, y de los niveles de gravamen impuestos sobre los combustibles fósiles en comparación con los del etanol. Consecuentemente, el desarrollo de grandes sectores de biocombustibles, incluyendo el etanol producido a partir de cosechas azucareras, sólo se ha dado en países en los que los gobiernos poseen medidas de apoyo avanzadas en forma de subvenciones y regímenes fiscales favorables (discutidos en más detalle en la siguiente sección).

El atractivo de utilizar melazas de otros molinos estriba en la notable reducción potencial de los costos por unidad de la producción de etanol, al ser capaz de operar una destilería más grande. Estos ahorros compensarían el costo de transportar las melazas adicionales.

Colocando una instalación de producción de etanol en un molino azucarero se obtienen verdaderas ventajas, especialmente si se considera que los molinos azucareros generan un exceso de energía y que la materia prima se produciría in situ.

EL PRECIO DEL PETRÓLEO

Lo que es importante para los programas de biocombustibles es el precio de equilibrio del petróleo esperado a largo plazo. Por supuesto, los defensores de los biocombustibles siempre han sostenido que los combustibles de alto valor energético, en particular el petróleo, exhiben un precio muy por debajo del real debido a una diversidad de factores externos asociados con el uso de los carburantes y que no se toman en cuenta en su totalidad a la hora de calcular su precio. Los factores externos más directamente asociados al uso de carburantes son la polución de aire, agua y tierras asociada con el descubrimiento, extracción, procesado y distribución de los mismos, incluyendo los gases invernadero. Sin embargo, no es probable que el precio de mercado del petróleo refleje tales factores externos en los próximos años, por lo que el precio de referencia seguirá siendo el mismo.

Es muy difícil prever los precios futuros del petróleo pero, utilizando el clásico marco de la oferta y la demanda, una opinión moderada nos lleva casi irremediablemente a concluir que el mercado del petróleo tiene mecanismos incorporados para devolver el precio del petróleo cerca de su habitual nivel de 22 dólares el barril, aunque existe un gran potencial de error hacia ambos lados cuando se imponen factores que influyen a corto plazo (por ejemplo, el comportamiento de la OPEP). Un mecanismo clave es que con cualquier precio que supere los costos de producción de países que no pertenezcan a la OPEP (costos marginales de unos 15-20 dólares el barril), existe un incentivo para que estos productores incrementen las actividades de exploración y producción, que a su vez presionan los precios a la baja, aunque con una demora, ya que las nuevas inversiones tardan al menos dos años en tener un impacto en los niveles de producción. Aún así, otros analistas piensan que las reservas de países que no pertenecen a la OPEP son muy limitadas y costosas de explotar. Una respetada agencia, el Departamento de Energía Estadounidense, prevé que el precio medio mundial del petróleo se reforzará gradualmente durante el curso de los próximos dieciocho años hasta alcanzar los 24,68 dólares el barril en 2020 (expresados en dólares del año 2000) desde un nivel en 2001 de 22,48 dólares el barril.

Aceptando que los precios del petróleo probablemente tiendan hacia un nivel a largo plazo de unos 22-24 dólares el barril (en precios del año 2000), es difícil evadirse a la conclusión de que algunos programas de biocombustibles necesitarán un continuo apoyo gubernamental para seguir siendo competitivos, a menos que se dé un dramático cambio en la tecnología de producción del etanol que reduzca los costos. Las investigaciones se centran en el etanol de biomasa de celulosa, cuya primera planta podría estar operando en los próximos cinco años.

OTROS COSTOS

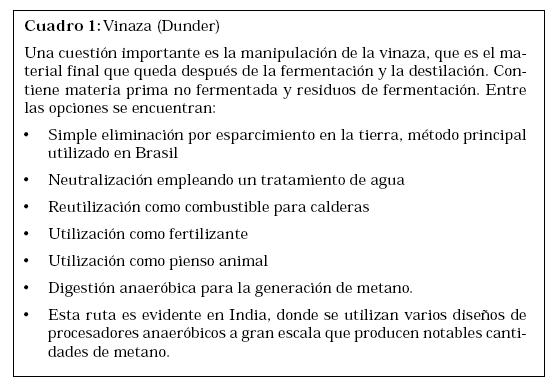

El futuro de los programas de biocombustibles no depende exclusivamente de los costos relativos del etanol, comparados con los del petróleo, ni de los costos relativos de la reducción de emisiones de CO2 mediante el uso de biocombustibles. Se necesita considerar el costo de infraestructura de los nuevos combustibles, las medidas requeridas para el desplazamiento gradual de los carburantes convencionales e incluso cuestiones de suministro para el etanol cuando la base de recursos puede ser limitada o tenga varias utilizaciones. También hace falta incorporar a los cálculos los costos de la eliminación de productos de desecho (Ver Cuadro 1).

3. APOYO GUBERNAMENTAL

La importancia del apoyo gubernamental a largo plazo hacia los biocombustibles es simplemente un reflejo del hecho establecido anteriormente: que los costos de los biocombustibles superan al precio de la gasolina que sustituyen, o al precio de otros oxigenados. Por lo tanto, podría resultar instructivo considerar la naturaleza de las ayudas gubernamentales de los dos principales productores (Brasil y Estados Unidos) en un esfuerzo por comprender mejor el posible éxito de las iniciativas actuales y de los incipientes programas de etanol a largo plazo.2

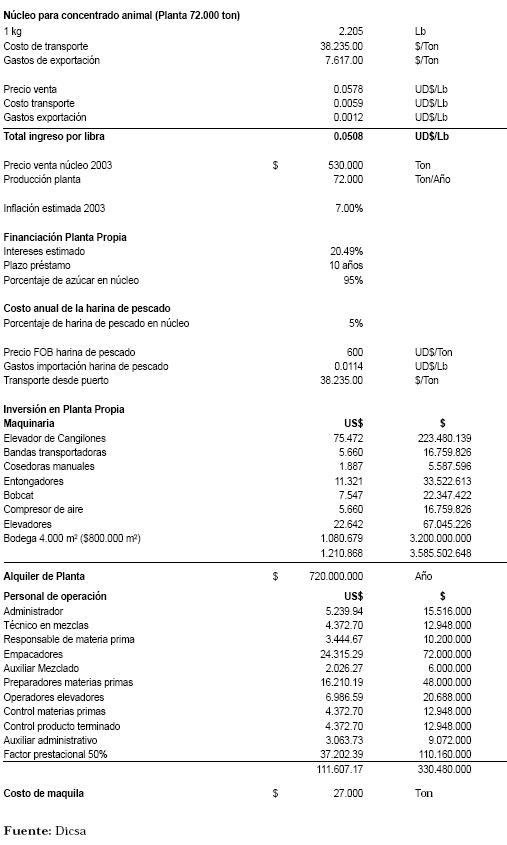

NÚCLEO PARA CONCENTRADO

El mercado de concentrados nacionales representa una oportunidad para el azúcar. Este mercado se estima en 2.5 millones de toneladas de concentrado, de las cuales el 70% es producido por grandes fábricas (concentradores) y el 30% por automezcladores.

De acuerdo con los niveles de inclusión del azúcar en los alimentos concentrados, este mercado representa en términos de azúcar, más de 370.000 toneladas año (28.000 hectáreas, aproximadamente).

Se quiere evaluar la conveniencia de atender este mercado como sustitución de algunos volúmenes de exportación, con base en la confección de núcleos por medio de planta propia, planta alquilada y maquila. Entre los posibles productos a mezclar con el azúcar, con el fin de constituir la base, se encuentran el gluten de maíz, la harina de pescado y la torta de germen.

Los inconvenientes encontrados al usar el gluten de maíz y la torta de germen es la facilidad con la cual se puede separar del azúcar, pudiendo esta última ser utilizada para la producción de panela o para la venta directa al consumidor final.

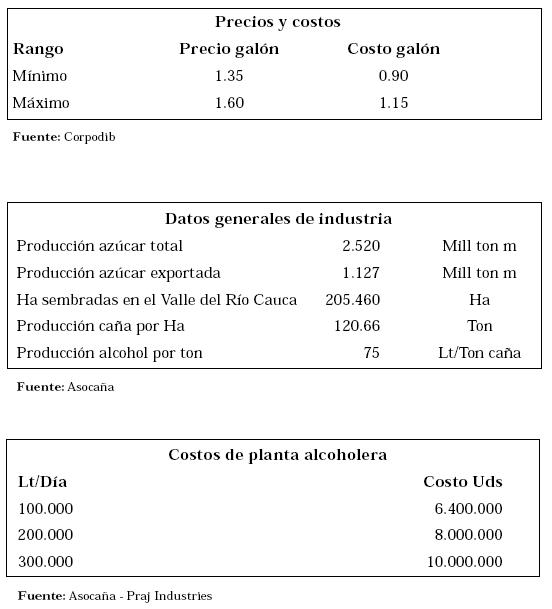

Los costos estimados de alquilar la bodega son de $720.000.000 al año, y de pagar por la maquila del concentrado de $27.000 por tonelada. Los costos de invertir en una planta propia se anexan a continuación:

FICHA PEDAGÓGICA DEL CASO

1. RESUMEN

Para nadie es un secreto que el sector azucarero colombiano dejó de ser atractivo para los inversionistas y se ha convertido en una gran preocupación debido a las altas pérdidas obtenidas a causa de los bajos precios internacionales del azúcar.

El desarrollo industrial colombiano se encuentra a las puertas de una etapa en la cual se pondrán en marcha nuevos proyectos que involucrarán a varios sectores e integrarán cadenas productivas, desde el sector agrario hasta el industrial y de servicios.

Dentro de este marco se encuentra un proyecto de gran impacto para el sector azucarero con amplias implicaciones en el mejoramiento de las condiciones ambientales. Se trata de la ley 693 de 2001, con la cual se pretende incentivar la industria azucarera por medio de la producción de alcohol carburante a partir de la fermentación industrial del jugo de la caña de azúcar, para mejorar la calidad de las gasolinas y disminuir la contaminación proveniente de los vehículos.

Este proyecto, respaldado por el Ministerio de Desarrollo Económico, tiene amplias posibilidades de integrarse con el acuerdo de competitividad del sector azucarero.

Además del enorme beneficio que reporta el desarrollo de esta Ley desde el punto de vista económico y ambiental, se derivan de ella otros beneficios colaterales no menos importantes. Para abastecer los volúmenes indispensables para la mezcla del 10% de etanol a la gasolina, se requiere producir en promedio 2.066.610 litros diarios, es decir 750.312.650 litros al año. A su vez, para producir esa cantidad de alcohol será menester producir 10.333.050 toneladas de caña de azúcar al año como materia prima para suministrárselas a las plantas de destilación, las cuales podrían tener una capacidad de producción que oscila entre 100.000 y 300.000 litros diarios cada una. Es de anotar que, dadas las características físico-químicas del alcohol, no es viable pensar en instalar un gran centro de producción, con una gran destilería como la refinería de Barrancabermeja, para abastecer la demanda nacional, sino que la producción del alcohol debe estar lo más próximo a los centros de consumo, por lo que será necesario contar con tantas plantas como centros de consumo que así lo ameriten. Por razones de costo de transporte, tampoco es posible pensar en un gran centro de aprovisionamiento de la caña, razón poderosa para que dichos cultivos se diseminen por todo el país. De este modo, el beneficio se extenderá a todo el país y no se concentrará regionalmente, contribuyéndose de esta manera a la reactivación del sector agropecuario y al desarrollo de la agroindustria.

Así mismo, otra alternativa de salvación para el sector azucarero es la base para la producción de concentrado, mercado que en Colombia se estima que está en 2.5 millones de toneladas, de las cuales el 70% es producido por grandes fábricas y el 30% por pequeños grupos económicos.

De acuerdo con los niveles de inclusión del azúcar en los alimentos concentrados, este mercado representa en términos de azúcar, un mercado de más de 370 mil toneladas año.

2. TEMAS QUE ABARCA

1. Valoración de empresas.

2. Instrumentos financieros.

3. Microeconomía y macroeconomía.

4. Política energética colombiana.

5. Planeación estratégica y gerencia integral.

6. Industria azucarera colombiana.

7. Estructura financiera corporativa.

8. Comercio exterior.

9. Régimen cambiario.

10. Evaluación de proyectos.

3. OBJETIVOS PEDAGÓGICOS

General

Fomentar el análisis y discusión del caso, a partir del análisis financiero, conocimiento de datos macroeconómicos, herramientas de evaluación y valoración de proyectos que hagan rentable la industria azucarera y/o disminuyan las pérdidas que actualmente se obtienen por el bajo costo internacional del azúcar.

Específicos

- Evaluación financiera de alternativas de producción para el sector azucarero en Colombia.

- Conocimiento de la historia del sector azucarero en Colombia y evolución de la industria con el paso del tiempo.

- Perspectivas del sector azucarero para los próximos años.

- Evaluación de datos macroeconómicos que influyen en la rentabilidad de la industria azucarera.

- Estudio de los costos de producción y precios de venta a escala internacional del azúcar.

- Análisis de nuevas reglamentaciones jurídicas que buscan incentivar la industria azucarera en Colombia.

- Estudio de usos alternativos del azúcar producida en Colombia.

4. PROCESO PREVISTO DE LA DISCUSIÓN EN CLASE

El caso debe ser preparado por los estudiantes previa asistencia a clase. El grupo de estudiantes puede dividirse en tres tipos de grupos. Durante el desarrollo de la clase se recomienda dividir el grupo en subgrupos, con el objetivo de que cada uno analice y discuta un tema en particular para luego ser presentado a los demás compañeros. Cada grupo tomaría el rol de asesor respecto a los siguientes aspectos:

- Tipo 1: Evaluación financiera de los proyectos para los ingenios que comprenden las zonas Norte, Centro y Sur (separadamente), en el cual se tengan en cuenta un diagnóstico del mercado internacional del azúcar, así como las diferentes alternativas de salvamento para la industria de cada área geográfica. Dimensionamiento de los proyectos y definición del área geográfica que atienden.

- Tipo 2: Análisis de riesgo de los dos proyectos, relativa a las oscilaciones de precio de los productos sustitutos y el costo de capital adecuado para la evaluación financiera.

- Tipo 3: Evaluación de la estructura de la industria azucarera en Colombia. Estudio de posibles consolidaciones en el sector, la estructura de precios externos e internos y el sistema de cuotas de producción asociado.

5. PREGUNTAS PARA LA DISCUSIÓN

- " ¿Qué debemos hacer con la industria azucarera en Colombia?

- ¿Por qué el gobierno se empeña en sostener el negocio del azúcar en Colombia?

- ¿A que se debe que grandes capitales sean invertidos en el negocio azucarero?

- ¿Qué hace que el negocio del alcohol carburante sea viable en Colombia?

- ¿Es posible la diversificación en la industria azucarera colombiana?

- ¿Es necesario que la industria se endeude para financiar los posibles nuevos proyectos?

OTROS DOCUMENTOS DEL CASO (NO INCLUIDOS)

La historia de la caña de azúcar en el Valle del Cauca, Colombia. Isabel Cristina Bermúdez Escobar, Licenciada en Historia, Universidad del Valle; Maestría en Letras / Estudios Culturales, Universidad Andina Simón Bolívar, Quito; Profesora, Departamento de Historia, Universidad del Valle.

Resumen técnico; alcohol de fermentación

Apéndice 1: Ley 693 de Septiembre de 2001.

Apéndice 2: Extracto de Normatividad relevante al caso.

COMENTARIO AL CASO

El caso presenta la situación actual de la industria azucarera en Colombia, frente a nuevas posibilidades de inversión y usos alternativos de la caña de azúcar.

La construcción de destilerías de alcohol carburante, es tal vez el más importante proyecto en el que se han involucrado los ingenios azucareros en épocas recientes. Esta iniciativa cuenta con el apoyo del gobierno nacional y se articula dentro de una estrategia más amplia de combustibles limpios, que parece convertirse en un imperativo mundial. La evaluación financiera del proyecto es el eje del análisis del caso.3

Un uso alternativo del azúcar, en concentrados para animales, es el sujeto de análisis de la otra parte del caso. Su atractivo radica en la reducción de los volúmenes de exportación, cuyo precio se encuentra en los niveles más bajos de los últimos años, mientras que su utilización como insumo en los concentrados, se espera comercializar al precio interno.

Ambos mercados, potencialmente muy atractivos, están sujetos a las variaciones de precio de los productos que substituyen; lo que incide en el nivel de riesgo de la inversión. Puesto que existen diversas posiciones respecto a la inclusión de estos riesgos en una evaluación financiera, se suscita una interesante discusión alrededor del costo de capital y los análisis de sensibilidad que requiere un estudio de esta naturaleza.

Julián Benavides Franco

(Ph. D. (C))

Director Departamento de Finanzas

NOTAS AL PIE DE PÁGINA

1. Esta reunión nunca ocurrió y se usa como herramienta metodológica para ilustración de las condiciones actuales de la industria azucarera del Valle del Cauca. Los nombres de los participantes son ficticios y cualquier parecido con la realidad es mera coincidencia.

2. International Sugar Organization. Etanol producido a partir de cosechas azucareras: Perspectivas e implicaciones para el mercado mundial del azúcar. Noviembre 8 de 2002.

3. El estudio financiero y la documentación anexa están disponibles para uso académico en la Universidad Icesi (Cali). Contactar al Departamento de Finanzas o escribir a jbenavid@icesi.edu.co

BIBLIOGRAFÍA

1. www.dnp.gov.co [ Links ]

2. www.infofinanciera.com.co [ Links ]

3. www.ecopetrol.com.co [ Links ]

4. www.asocana.com.co [ Links ]

5. www.stern.nyu.edu/damodaran [ Links ]

6. www.praj.net [ Links ]

7. www.subpesca.cl [ Links ]

8. www.minhacienda.gov.co [ Links ]

9. International Sugar Organization. Etanol producido a partir de cosechas azucareras: perspectivas e implicaciones para el mercado mundial del azúcar. Noviembre 8 de 2003. [ Links ]

10. Corporación para el Desarrollo Industrial de la Biotecnología y Producción Limpia "Corpodib", Seminario Internacional del Alcohol Carburante. Iniciativas de Colombia, 2003. [ Links ]

11. Congreso de Colombia. Ley 693 de septiembre 19 de 2001. S.L.: Autor. [ Links ]

12. Ministerio de Minas y Energía. Resolución 180836 del 25 de julio de 2003. S.L.: Autor [ Links ]

13. Comisión Nacional de Energía y Gas. Decreto 0070 de 2002. S.L.: Autor. [ Links ]

14. Dicsa - Prado Asesores. Proyecto de venta de azúcar y núcleos al sector de concentrados. Cali, octubre de 2002. [ Links ]

15. Sucromiles. Alcohol Etílico. Seminario teórico-práctico, costos de manufactura. Palmira, septiembre de 2003. [ Links ]

16. Asocaña. Informe Anual 2001 - 2002. Cali: Autor. [ Links ]

17. Revista La Nota Económica No. 087. Campeones de la Industria. Julio de 2003. [ Links ]

18. Revista La Nota Económica. Vademécum de Mercados. Bogotá: Autor. 2004. [ Links ]