Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.20 no.92 Cali July/Sept. 2004

COSTEO ABC. ¿POR QUÉ Y CÓMO IMPLANTARLO?*

CARLOS FERNANDO CUEVAS VILLEGAS1, GUILLERMO CHÁVEZ2, JHON ALBERTO CASTILLO2, NELSON MARINO CAICEDO2, WILLIAM FERNANDO SOLARTE2.

1M.B.A. Universidad del Valle. Economista Industrial del Valle. Diplomado en Alta Gerencia. Universidad Icesi. Director del Programa Nocturno de Administración de Empresas del Icesi. Profesor Titular, Universidad del Valle e Icesi. Profesor de Contabilidad de Costos y Finanzas. Docente, Autor. E-mail:cfcuevas@icesi.edu.co

2Estudiantes del Programa de la Especialización en Finanzas, Universidad Icesi

Fecha de recepción: 26-3-2004 Fecha de aceptación: 29-6-2004

*Este artículo se originó en el caso presentado por Guillermo Chávez, Jhon Alberto Castillo, Nelson Marino Caicedo y William Fernando Solarte, en la Universidad Icesi, como trabajo de grado en el programa de posgrado en la Especialización en Finanzas. Julio de 2004.

ABSTRACT

The main objective of this investigation was the implementation of the activity based costing as a solution to problems Nuestra Señora de los Remedios Clinic. The outcome was an alternative of activity based costing that was able to solve previous problems.

KEYWORDS

Activity analisis, Activity based budgets, Activity based costing (ABC) systems, Activity based flexible budget, Activity based Management (ABM), Activity level variances, Management by objetives (MBO), Valve added cost, Valve chain, Behavioral implications, Benchmarking, Cost Driver, Cost Behavior, Cost Accounting system, Cost Objective, Total Quality Management (TQM).

Classification: A

RESUMEN

Hoy en día las exigencias del cliente cada vez son mayores en cuanto a calidad, servicio y precio; es por ello que las tendencias mundiales que actualmente rigen el campo empresarial reconocen que contar con información de costos que les permita conocer cuáles de sus productos y/o servicios son rentables y cuáles no, las lleva a poseer una ventaja competitiva sobre aquellas que no la tienen, pues con dicha información la dirección puede tomar decisiones estratégicas y operativas en forma acertada.

De acuerdo con lo anterior, la Clínica de los Remedios requiere de un buen sistema de costos con el cual pueda determinar con exactitud el costo de los productos y/o servicios que ofrece, así como la rentabilidad de los mismos; para ello es indispensable conocer no sólo los insumos y los recursos que requiere el producto y/o servicio, sino también las áreas relacionadas con ellos y las actividades que los involucran.

Se pretende diseñar una metodología de costeo ABC y aplicarla como piloto en el área de imaginología, que actualmente desconoce parcialmente el costo de los servicios que ofrece y por ende su rentabilidad. Buscamos que la implantación de la metodología se realice integralmente y en el contexto de un proceso de planeación estratégica que incorpore en forma consistente una gestión administrativa, presupuestal y de costos enfocada por actividades.

PALABRAS CLAVES

Análisis de actividad, Presupuesto basado en actividad, Sistema de costeo basado en actividades, Presupuesto flexible basado en actividades, Gerencia basada en actividades, Variaciones, Administración por objetivos, Cadena de valor, Costos que agregan valor, Implicaciones del comportamiento, Inductor del costo, Objetivos del costo, Gerencia de la calidad total.

Clasificación: A

INFORMACIÓN DE COSTOS, SU IMPORTANCIA

Hoy en día las exigencias del cliente cada vez son mayores en cuanto a calidad, servicio y precio; es por ello que las tendencias mundiales que actualmente rigen el campo empresarial reconocen que contar con información de costos que les permita conocer cuáles de sus productos y/o servicios son rentables y cuáles no, las lleva a tener una ventaja competitiva sobre aquellas que no la tienen, pues con dicha información la dirección puede tomar decisiones estratégicas y operativas en forma acertada.

Los sistemas de costeo existentes fueron pensados y diseñados en un principio para las empresas manufactureras (ver Anexo 1), pero hoy vemos cómo todo tipo de organizaciones, incluyendo las de servicios, reconocen la importancia de contar con información referente a sus costos. En Colombia, específicamente las Instituciones Prestadoras de Servicios de Salud (IPS) han tenido grandes cambios en los últimos años y se han visto obligadas a mejorar los servicios que brindan a los usuarios, implantando sistemas de gestión de calidad y sistemas de costeo, entre otros, que les permitan mantenerse competitivas en un mercado muy reñido.

En el Hospital Mario Correa Rengifo de la ciudad de Cali, se realizó un proyecto de tesis en 1996 denominado Diseño y Desarrollo de un Sistema de Costos para los servicios que se prestan en el área de Laboratorio Clínico, donde utilizaron como sistema de costos el estándar.

Actualmente Servicios Compartidos de Coomeva está implantando un sistema de costeo ABC en cada una de sus unidades.

Para la Clínica Nuestra Señora de los Remedios, la importancia relativamente grande que tienen los costos indirectos, la diversidad de los servicios que presta, la inadecuada organización para el manejo de los costos y la ausencia de un sistema de información que soporte la gestión de costos, hace imperativo implantar un sistema de costos que contribuya con las decisiones estratégicas de la organización.

En este caso en particular, la Clínica, no cuenta con información precisa del costo de los servicios que ofrece, pues desconoce el costo asociado a los equipos, mantenimiento, servicios públicos, personal, insumos y dotación por actividad y por ende, acepta tarifas de atención prácticamente impuestas por las entidades como las prestadoras de servicios de salud (EPS), las cuales no aseguran la obtención de utilidades.

Por otro lado, el desconocimiento de los costos trae como consecuencia un bajo nivel de competitividad, debido a que se pierde poder de negociación al no conocer cuánto es lo máximo que se puede gastar en ofrecer un servicio o el valor mínimo que puede pagar el usuario, de tal manera que no se generen pérdidas.

De acuerdo con lo anterior, la Clínica Nuestra Señora de los Remedios requiere de un buen sistema de costos con el cual pueda determinar con exactitud el costo de los servicios que ofrece, así como la rentabilidad de los mismos; para ello es indispensable conocer no solo los insumos y los recursos que requieren los servicios, sino también las áreas relacionadas con ellos y las actividades que los involucran.

Se pretende diseñar una metodología de costeo ABC y aplicarla como piloto a algún área de una Institución Prestadora de Servicios de Salud (IPS) de la ciudad de Santiago de Cali, que actualmente desconoce parcialmente el costo de los servicios que ofrece y por ende su rentabilidad. Para ello se deben identificar los servicios prestados y realizar un análisis crítico de los procesos y sus actividades, entre otros aspectos. La implantación de este sistema de costeo se debe enmarcar integralmente y en el contexto de un proceso de planeación estratégica que incorpore en forma consistente una gestión administrativa, presupuestal y de costos enfocada por actividades.

Un sistema de costeo ABC permite tomar decisiones estratégicas en forma acertada, debido a que al determinar los costos se puede asignar el precio del producto o servicio y analizar cómo se encuentra éste en relación con la competencia.

En la Clínica cuyo nivel de atención es III y IV existen muchas líneas de servicio, entre ellas, hospitalización, cirugía, unidad de cuidados intensivos, laboratorio clínico, imaginología, terapias y rehabilitación cardiaca, etc.; para el caso se ha escogido como piloto el área de imaginología, que es uno de los principales proveedores de las otras líneas de servicio, genera altos costos indirectos, ofrece muchos servicios y además compite con base en sus precios.

El área de imaginología ofrece servicios de rayos X, ecografía, escanografía, ecocardiografía, angiografía, fluoroscopia y mamografía; los cuales tienen diferentes precios que son determinados por las EPS, basándose en los precios del Instituto de Seguros Sociales - ISS. Los costos de estos servicios son desconocidos parcialmente, colocando en desventaja a la IPS con respecto a las 31 EPS con las que actualmente tiene relaciones comerciales. Por tal motivo, se hace necesario tener una metodología de sistemas de costos ABC que permita conocer el costo unitario de algunos servicios, que sirva como estructura base para el costeo de los demás servicios del área.

Para determinar cuáles son los estudios a costear, se requiere de datos históricos de ventas, tomando como base el año 2003, y como variables los ingresos y la frecuencia de los estudios.

Debido a dificultades con la consecución de la información estadística se realiza el análisis con datos históricos de ventas generales a las 31 EPS y con datos desagregados de cinco EPS como son: Coomeva EPS, Cafesalud EPS, Saludcoop EPS, Salud Total EPS y Susalud EPS.

Con base en los resultados estadísticos (ver Anexo 2) se ha tomado específicamente el estudio de rayos X de tórax del área de imaginología, porque es el estudio que representa mayores ingresos y mayor volumen de trabajo.

En el proceso de planificación estratégica la clínica debe definir en la perspectiva financiera a corto y mediano plazo mejoras en los indicadores de liquidez y rentabilidad que solamente son viables a través de una reducción importante en los costos de sus servicios en razón a que sus precios están regulados y la negociación con sus clientes se ha vuelto muy competida. De otra parte, el logro de una ventaja competitiva sostenible pasa necesariamente por unos procesos eficientes, por sistemas de información sobre los costos que garanticen una gestión adecuada de estos en el largo plazo y permanente capacitación, entrenamiento y soporte. Todos estos elementos se deben ver reflejados en los objetivos estratégicos (ver Anexo 3) lo cual obliga a enmarcar la utilización de cualquier metodología y/o proyecto en este contexto para que sea efectiva.

Los costos se deben amarrar a procesos eficientes, los procesos eficientes requieren de tecnología de información en su gestión y optimización. De igual manera la eficiencia lograda en los procesos se debe medir permanentemente para monitorear su desempeño.

Como respuesta a las necesidades de alineación con la estrategia corporativa, la optimización de procesos y la orientación hacia la generación de valor, la Clínica Nuestra Señora de los Remedios ha comenzado a desarrollar diferentes iniciativas, entre las cuales se encuentran la implantación de un sistema de información de costos ABC. Estos proyectos pretenden hacer que la IPS sea más competitiva en su entorno.

Las presiones competitivas actuales en Colombia y las exigencias de los clientes por obtener servicios de mejor calidad y con mayor velocidad, están obligando a las organizaciones a repensar la forma como agregan valor a estos servicios que ofrecen a sus clientes, siendo más competitivas y de mayor calidad.

Dado lo anterior, el costo toma una importancia estratégica desde el punto de vista de la determinación de precios y rentabilidades. Los sistemas de estimación de costos tradicionales no reconocen los diferentes recursos utilizados, los costos asociados con los procesos complejos y el margen directo real de cada servicio.

Esto hace que se busquen herramientas administrativas que ayuden a la gerencia en el proceso de toma de decisiones para lograr mejoras en los procesos y reducciones de costos, que permitan obtener una ventaja competitiva. La contabilidad de costos está cambiando radicalmente y es claro que métodos tradicionales que fueron perfectamente válidos para asignar costos hace años ya no lo son.

ABC (Sistema de Costeo Basado en Actividades), es la respuesta para diseñar sistemas de costos compatibles con las nuevas realidades competitivas y para el cumplimiento de la normatividad colombiana, sin producir las distorsiones de precios que los sistemas actuales inducen. Se pretende integrar metodológicamente en el proceso de planeación estratégica la implantación del sistema de costeo ABC como parte del mejoramiento interno de sus procesos de gestión administrativa de presupuestación enfocado por actividades.

Para responder a las necesidades e iniciativas que actualmente encamina la compañía, planeamos utilizar un enfoque a corto y mediano plazo que integre dichas iniciativas en su proceso de planeación estratégica, utilizando metodologías como:

- Cuadro de mando (CdM)

- Mejoras de procesos apoyados en una solución tecnológica (MPT)

- Costeo basado en actividades (ABC)

- Administración basada en actividades (ABM)

- Presupuesto basado en actividades (PBA)

- Medición del desempeño o productividad de los procesos (MDP)

- Administración del cambio (AC)

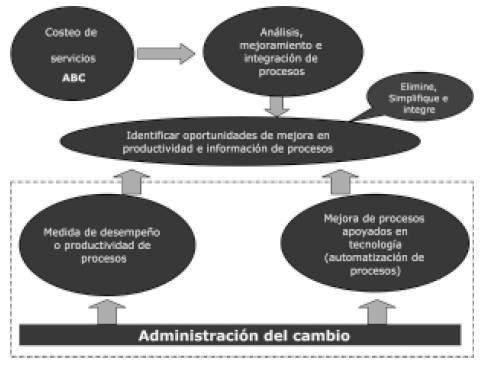

Todas estas herramientas están incorporadas de una manera estructurada y coordinada para obtener una mejor relación costo-beneficio para la compañía, de la siguiente manera:

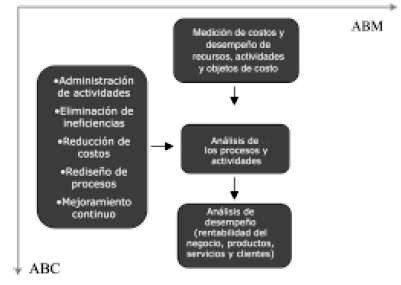

Los gerentes deben utilizar la información de ABM para establecer prioridades, con un enfoque de reducción de costos y toma de decisiones estratégicas.

La metodología ABC/ABM está construida sobre dos ejes. El vertical (ABC) proporciona información en un momento determinado. El horizontal (ABM) revela las causas y resultados de los costos.

ABC como "insumo" para las herramientas de Medición del Desempeño Empresarial

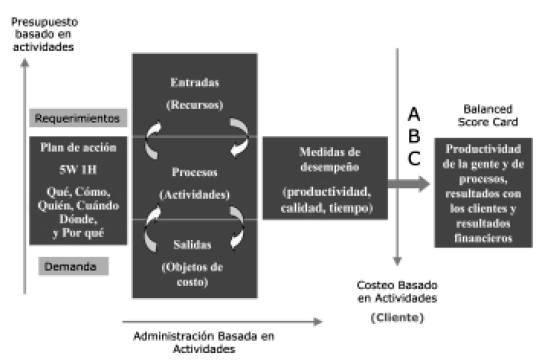

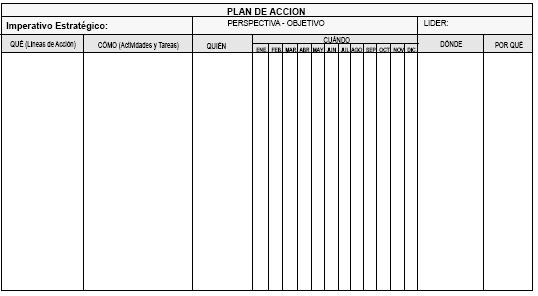

Un formato para definir el plan de acción y también el flujo de los procesos puede ser como el que sigue, donde se relacionan las 5 W (qué, quién, cuándo, dónde, por qué) con el momento adecuado o necesario para la realización

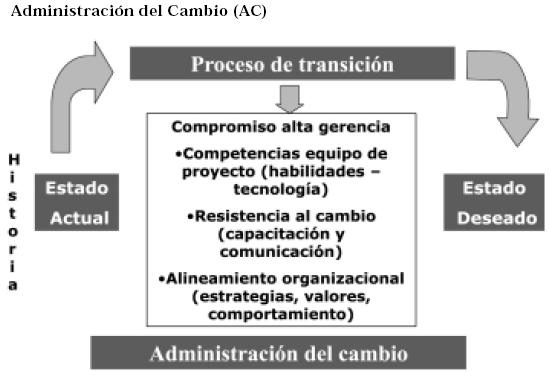

Administración del Cambio (AC)

Las principales ventajas del enfoque planteado son las siguientes:

El modelo ABC genera cambios operativos en las organizaciones, haciéndolas más rentables.

La integración de las herramientas y metodologías propuestas dentro de este enfoque.

El modelo ABC nos permite contar con un criterio sólido de evaluación y apoyo tanto desde el punto de vista funcional como técnico.

Facilidad en el proceso de incorporación de nuevas estrategias en las compañías, su proceso de gestión de cambio mediante capacitación de los usuarios y una adecuada estrategia de comunicación del proyecto a toda la organización.

Plan de mejoramiento orientado a implantar mejoras rápidas, identificadas en el análisis de productividad y en los análisis de rentabilidad fruto.

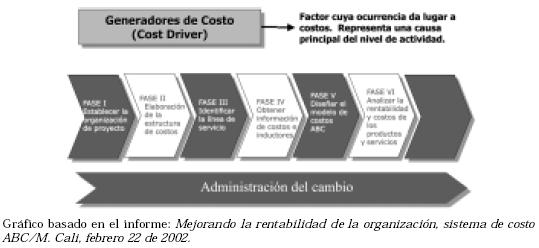

METODOLOGÍA

La metodología se plantea en siete fases que van desde la definición del proyecto hasta el rediseño de procesos, todo soportado por un profundo manejo de la administración del cambio.

En el siguiente gráfico se aprecian las fases que se desarrollarán y a continuación se describirá cada una de las fases propuestas

Fase permanente:

Administración del cambio

Objetivo

Desarrollar e implantar una estrategia de manejo del cambio organizacional al interior de la IPS, que permita que el proyecto de costos sea adecuadamente recibido por los diferentes funcionarios de la IPS.

Actividades

- Definir los patrocinadores del cambio.

- Identificar el mapa de roles.

- Definir la estrategia de comunicación.

- Desarrollar estrategia de formación y comunicación con el primer nivel de la organización alrededor de la utilización, compromiso y beneficios generados por el proyecto de costos ABC.

- Desarrollar estrategia de formación y comunicación con los usuarios claves de la organización (dueños de procesos), para garantizar su compromiso con la calidad de la información requerida para que el modelo de costos ABC, funcione de manera oportuna y confiable para el soporte de las decisiones.

Resultado final

- Definición del mapa de roles.

- Estrategia de comunicaciones.

- Reuniones de divulgación del proyecto.

La resistencia al cambio

- Es natural, dado que envuelve aspectos tales como la autoestima y el sentido personal de lo que es control.

- Ocurre sin importar que la gente tenga una actitud positiva o negativa respecto al cambio.

- Es expresada abierta o encubiertamente.

- Es minimizada por los beneficios de la comunicación del cambio y la participación de todos los empleados (enfoque colaborativo).

FASE I: Establecer la dirección del proyecto

Objetivos

Desarrollar un entendimiento común entre la alta dirección de la IPS y el equipo del proyecto, acerca de la situación presente y hacia dónde se dirige la organización.

Actividades

- Integrar al equipo de proyecto.

- Comprender la estrategia y la organización (estructura) de la empresa.

- Preparar el plan de trabajo detallado.

- Definir la estrategia de comunicación del proyecto.

- Establecer los procedimientos de seguimiento y control del proyecto.

- Realizar el lanzamiento del proyecto.

- Capacitar al equipo del proyecto en las metodologías ABC, ABM.

- Capacitar al equipo del proyecto en la metodología MDP.

Resultado final

- Definición del equipo de proyecto.

- Plan de trabajo detallado.

- Estrategia de comunicación definida.

- Lanzamiento del proyecto en la organización.

En esta primera fase es importante que el patrocinador inicial de la implantación de una nueva forma de trabajo sea la alta dirección, en cabeza del gerente de la compañía quien debe tener como patrocinadores de apoyo a los jefes de las diferentes unidades funcionales. La falta de liderazgo puede generar resultados que afectan la ejecución de la metodología como cambios superficiales de corto plazo o cambios distorsionados.

FASE II: Estructuración y distribución de costos directos

Actividades

- Identificar los servicios que son prestados por la IPS (Para el área de imaginología están definidos en el Anexo 2 de la narración del caso).

- Evaluar metodológicamente la construcción de protocolos que no existen actualmente (las hojas de costos de los servicios prestados por la IPS).

- Evaluar y/u orientar la forma como se identificaron los materiales y sus consumos.

- Evaluar y/u orientar la identificación de las actividades que son realizadas para efectos de la prestación de cada servicio (ver Anexo 8).

- Evaluar y/o orientar la identificación de los tiempos de dedicación a las actividades que son realizadas en la prestación de los diferentes servicios de la IPS (ver Anexo 1).

- Orientar el proceso de valoración de las hojas de costos (protocolos) a efectos de calcular el costo directo de los servicios (objeto de costo).

- Definir los procedimientos para actualizar y darle mantenimiento a las hojas de costos (protocolos).

Costo directo. Para efectos de este trabajo se consideran como costo directo de los productos las erogaciones consistentes en la compra de insumos, las obligaciones laborales y la depreciación de los equipos involucrados en el proceso de prestación del servicio.

Resultado final

- Hojas de costos definidas para cada producto (ver Anexo 2).

- Catálogo de productos y servicios de IPS.

- Costeo directo de los diferentes productos y servicios (protocolos) de la IPS.

- Manual de manejo de sistema de costos directos de la organización.

FASE III: Analizar los procesos y actividades

Actividades

- Identificar la cadena de valor y el ciclo del negocio de la IPS (ver Anexo 3).

- Identificar el funcionamiento de los procesos de negocio actuales (ver Anexo 4).

- Levantar los procesos actuales de la organización para la comprensión y análisis de los mismos.

- Desarrollar el análisis del desempeño de productividad de los procesos (MDP) con base en el levantamiento de información realizado anteriormente ( ver Anexo 5):

- Salarios de los empleados

- Identificación de distribución de tiempos del personal

- Desarrollo de análisis de desempeño de productividad

- Generación y análisis de informes

- Determinar las oportunidades de mejora arrojadas por el análisis de productividad administrativa para la IPS.

- Consolidar la estrategia de ABC como una estrategia corporativa para la organización.

Resultado final

- Mapa de los procesos de negocio actuales

- Análisis de productividad de la IPS.

- Lista de actividades clasificadas según los atributos:

- Primarios y apoyo

- Críticas, esenciales, no esenciales y opcionales

- Manuales, análisis, informes, etc.

- Identificación de las oportunidades de mejora para los procesos de negocio, teniendo en cuenta infraestructura, organización (personas), procedimientos, tecnología, políticas e infraestructura física.

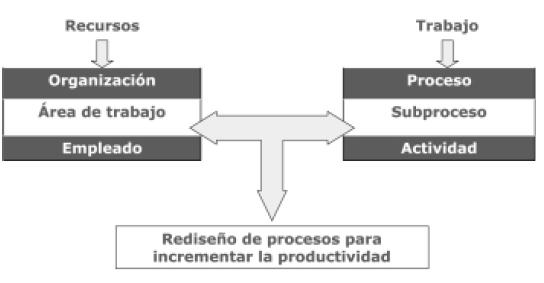

Medida de desempeño o productividad-MDP.

Utilizar MDP permite de una manera flexible obtener información y analizar los costos del recurso humano de la forma que se desee. Como resultado se obtiene información cuantitativa y real del costo y fragmentación de los procesos, análisis de valor agregado y duplicidades El análisis también provee información básica para iniciar el rediseño de procesos críticos de la organización.

Para el análisis de productividad de toda la organización, los informes deben clasificar las actividades en críticas, esenciales, no esenciales y opcionales, de acuerdo con la siguiente descripción:

Actividades críticas

Actividades que son cruciales para definir los objetivos de la compañía. Estas deben ser realizadas continua y oportunamente y se constituyen en los momentos de verdad de la IPS.

Actividades esenciales

Actividades que deben ser desempeñadas de manera indispensable para generar los productos y servicios que ofrece la organización, pero no son percibidas por la IPS de manera directa.

Actividades no esenciales

Una actividad no esencial es aquella que no es considerada importante para la generación de los productos y servicios que ofrece la compañía.

Actividades opcionales

Son actividades realizadas en la organización y que en caso de no hacerse no generan ningún traumatismo o paro en los procesos de la organización.

Generan valor

No generan pero son importantes

No son importantes

- Informe de importancia de las actividades

- Pareto macroprocesos

- Informes por atributos - Clasificación de actividades:

- Número de actividades

- Costo de las actividades

FASE IV: Obtener información sobre costos y cost drivers

Actividades

- A partir del modelo de contabilidad de costos y de costos directos (protocolos) que ha venido siendo evaluado y estructurado en la fase 2, se debe evaluar con el área de sistemas el estado actual de la información para alimentar el sistema de costos completo y los nuevos requerimientos de ABC; en caso de observarse deficiencias o se requieran cambios, estos se deben coordinar con el área de costos y/o de sistemas de la IPS (ver Anexo 6).

- Identificar cambios que sean necesarios para que la estructura contable se ajuste a los requerimientos de información de ABC.

- Diseño de un modelo de costeo basado en actividades para la IPS.

- Documentar los posibles conductores del costo y las premisas del modelo.

- Visualizar los objetos de costo.

- Validar con la alta dirección conductores de costos preliminares, objetos de costo y premisas básicas del modelo.

- Validar el modelo con la alta dirección de la IPS.

- Identificar las fuentes de los datos financieros y operativos que alimentarán el modelo de costos, lo cual incluye identificar las características técnicas de los aplicativos, la disponibilidad, periodicidad y responsables de la información.

- Definición de las fuentes de información financiera y operativa donde se obtendrán los cost drivers y demás información del modelo de costos (tanto para las hojas de costos de los protocolos, como para el modelo de costos).

- Definición de fuentes de información del sistema de costeo directo de la IPS, como insumos para el sistema ABC.

- Diccionario de conductores de costos de recursos y actividades.

- Premisas básicas del modelo.

- Definición de interfases requeridas y/o modificaciones de sistemas.

Resultado final

FASE V: Diseñar el modelo de costos ABC

Actividades

- Recopilar información que alimentará el modelo de costos: Información contable, conductores de costos de recursos, actividades y objetos de costo (definidos en la Fase IV).

- Desarrollar la estructura del modelo conceptual de costos (distribución de los recursos mediante conductores a las actividades y objetos de costo).

- Crear el modelo de costos para el período base.

- Verificar la funcionalidad del modelo computacional de costos.

- Validar los resultados del modelo con los datos contables del período base.

Resultado final

- Definición de conductores de costos de recursos y actividades.

- Definición de las fuentes de información de donde se obtendrán los cost drivers.

- Asignación de recursos a actividades y actividades a objetos de costo.

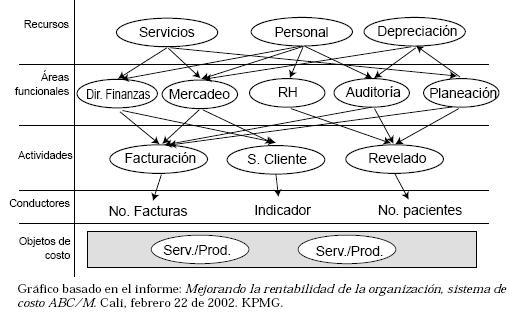

A manera de ejemplo, un modelo de costos para la IPS tendría las siguientes características:

FASE VI: Desarrollar análisis de rentabilidad y costos de los productos y servicios

Objetivos

- Definir los indicadores, reportes y análisis requeridos por la organización en el sistema seleccionado.

- Adelantar los análisis de rentabilidad y de costos sobre los diferentes objetos de costo definidos y otros análisis considerados dentro de la metodología de administración del valor económico (EVA) (Por ejemplo, el análisis de procesos vs. rentabilidad del patrimonio de la organización.)

- Analizar con la alta dirección de la IPS los resultados de la rentabilidad real de sus productos y servicios y definir acciones correctivas para la organización a partir de estos análisis.

Actividades

- Definir y adelantar los análisis de rentabilidad sobre los objetos de costos, utilizando tendencias.

- Analizar la información de costos generada con los responsables de cada área.

Resultado final

- Modelo parametrizado en el software para el período base.

- Informes de análisis de rentabilidad del negocio.

- Diseño de los reportes (informes) del sistema.

- Oportunidades de mejora identificadas y plan de mejoramiento definido.

FASE VII: Rediseño de procesos

Objetivos

Esta es una etapa de cierre del proceso que debe desarrollar la IPS, con el objeto de implantar las mejoras sugeridas por el proyecto (ver Anexo 7).

Actividades

- Evaluar plan de implantación sugerido por el equipo del proyecto.

- Definir indicadores de monitoreo para realizar seguimiento al impacto de las mejoras.

- Identificar los procesos críticos a intervenir.

- Definir recursos para la implantación.

- Coordinar planes de mejoramiento en los aspectos: Recurso humano, procedimientos y tecnología.

- Definir plan de cierre de brechas.

- Realizar implantación

- Simular procesos a rediseñar, es decir, que para cualquier proyecto de rediseño de procesos se adelante la simulación de los procesos actuales y de los escenarios propuestos (ver Anexo 8).

Resultado final

Procesos implantados y/o mejorados.

Beneficios de un sistema de costeo basado en actividades

Los beneficios que trae para la IPS la implantación de un sistema de costeo basado en actividades están soportados en la capacitación del personal en la metodología que le permita mantener y mejorar el modelo, de tal modo que apoye la forma como se identifican y priorizan las oportunidades de mejoramiento de procesos y la generación de información con calidad y oportunidad, para tomar decisiones de tipo estratégico.

Beneficios derivados de la administración basada en actividades

Para obtener los beneficios de la administración basada en actividades se deben cumplir los siguientes pasos, luego de implantar un sistema de costeo basado en actividades:

- Aprender y mejorar el uso del sistema.

- Capacitar a los usuarios sobre las bondades del sistema.

- Usar un lenguaje común.

- Realizar análisis a través de toda la organización.

- Enlazar el conocimiento del negocio y el entendimiento de los costos.

Beneficios estratégicos y de productividad

Los beneficios derivados del sistema de administración basada en actividades (ABM) son:

Reducir los costos de actividades

Las iniciativas de mejoramiento pueden ser dirigidas hacia metas de reducción en los costos de salida de unidades, ya sea por medio de una disminución del costo de actividad o su frecuencia (cantidad de salida).

Procesos comerciales y administrativos más eficientes

La eficiencia y la efectividad de los procesos de la IPS pueden mejorarse al medir el costo de las agrupaciones o " pooles" de actividades, asegurándose que los cambios que se hacen a las actividades reducen el costo general del proceso.

Mejorar las medidas de rendimiento

Los costos de salida proporcionan medidas de rendimiento específico y cuantificable que mejoran la habilidad de enfocar los esfuerzos de las personas.

Enfoque de iniciativas estratégicas

Al determinar los costos de salida de los servicios, clientes, centros de atención a clientes y proveedores específicos se puede obtener una visualización más clara de la rentabilidad; esto permite a la IPS tomar medidas correctivas para rectificar áreas problemáticas.

CONCLUSIONES

- Es necesario que las organizaciones que emprenden la labor de desarrollar su sistema de costos según la metodología del costeo por actividades, empiecen por identificar dentro de su estructura organizativa las áreas generadoras de ingresos (unidades creadoras de valor ) y aquellas generadoras de costos y gastos (unidades de apoyo y unidades creadoras de costo); dicha información le permite a la organización establecer su estructura de costos, a fin de que estos sean asignados a los productos o servicios ofrecidos por las Unidades Creadoras de Valor.

- El capital humano es el recurso más importante con el que cuenta una organización, su colaboración se convierte en pieza fundamental al momento de identificar los procesos y actividades necesarios para la prestación de los servicios, quién más que la persona que los realiza para brindar dicha información, por lo tanto, es necesario que al momento de emprender la labor de desarrollar un sistema de costos se informe y concientice al personal de la importancia y de los beneficios de dicho cambio para la organización, a fin de recibir de parte de ellos su entera colaboración y compromiso en el cumplimiento de dicho objetivo; sólo de esta manera se podrá asegurar el éxito en la labor emprendida.

- La IPS cuenta con un sistema de información contable conformado por varias áreas de la institución, cada área por lo tanto se alimenta de información generada por otra y a su vez retroalimenta el sistema. Este proceso de retroalimentación presenta falencias debido a la falta de integralidad de la información entre las áreas que la conforman, como consecuencia principalmente de la carencia de planeación estratégica.

- Las metodologías utilizadas para la realización del diagnóstico de la situación actual permitieron que el análisis se centrara en los focos vitales y no en los muchos triviales, convirtiéndose en herramientas para priorizar las oportunidades de mejora.

- Durante la realización del trabajo se identificó que la mayoría de las mejoras a proponer se referían a la organización del servicio, las cuales no crean traumatismos muy severos en los procedimientos pues se trata de soluciones simples que ofrecen buenos resultados.

- Se demostró que aprovechando al máximo los recursos disponibles y las ideas de los colaboradores se puede llevar a cabo un cambio radical en el corto plazo, agilizando los procesos, disminuyendo el porcentaje de fallas, reprocesos y costos, permitiendo atender a los usuarios más oportunamente.

- Por otra parte, se recomienda el levantamiento de procesos e inventarios como herramienta indispensable para identificar lo que realiza la organización y el cómo lo lleva a cabo, a fin de establecer las personas involucradas en dichas actividades y los recursos (materiales, maquinaria y equipo, información, entre otros) necesarios para su realización, costos que están relacionados con el servicio o producto a costear. Dicha labor se verá reflejada en los manuales de procedimientos y funciones.

BIBLIOGRAFÍA

Gutiérrez, Restrepo Orlando. Manual de costos. 1 ed. Santiago de Cali: Editorial Marín Vieco, 1994. v 2, p. 11-57, 67-141, 197-210. [ Links ]

Hargadon, Bernard J. y Múnera Cárdenas, Armando. Contabilidad de Costos. Medellín: Editorial EAFIT, 1972. 336 p. [ Links ]

Vásquez, Juan Carlos. Manual de costos estándar. 3 de Buenos Aires: Editorial Aguilar, 1974. p. 31-68, 837-1012. [ Links ]

Gallego, Beatriz Elena y Gallego, Luz Adriana. Diseño y desarrollo de un sistema de costos para los servicios que se prestan en el área de Laboratorio Clínico del Hospital Mario Correa Rengifo, de la ciudad de Cali. Santiago de Cali, 1996, 135 p. Trabajo de grado (Ingeniero Industrial). Universidad Autónoma de Occidente. Facultad de Ingeniería. [ Links ]

Aplicación del Costeo por actividades en la hotelería cubana [En línea: www.gestiopolis.com/recursos/documentos/fulldocs/fin/cosactivhotcuba.htm (consultada el 7 de octubre de 2003). [ Links ]

Costeo ABC y Administración basada en actividades [En línea:] www.conteckamericas.com/ABC.htm (consultada el 30 de septiembre de 2003) [ Links ]

Costos estándar [En línea:] www.gestiopolis.com/recursos/documentos/fulldocs/fin/costosestandar.htm ( consultada el 10 de septiembre de 2003) [ Links ]

Costos y gestión en Entidades Prestadoras de Salud [En línea:] www.fondesif.gov.bo/ConceptosyTecnicas-Costeo.pdf (consultada el 2 de octubre de 2003) [ Links ]

El costeo ABC: base para el control de inventarios [En línea:] www.gestiopolis.com/canales/financiera/articulos/20/ABCinventario.htm (consultada el 30 de septiembre de 2003) [ Links ]

KPMG. Mejorando la rentabilidad de su organización. Sistema de Costos ABC/M. Cali, febrero 22 de 2002. KPMG Advisory Services [ Links ]