Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.20 no.92 Cali July/Sept. 2004

CICLO DE CONVERSIÓN DE EFECTIVO EN LAS GRANDES EMPRESAS DE COMERCIO AL DETAL EN COLOMBIA (1998-2002)

NÉSTOR MORENO MEZA

Economista de la UGC; Especialista en Administración de Empresas y MPA de la Université Catholique de Louvain (Bélgica); Máster en Gestión Financiera de la Université d´Anvers (Bélgica); Profesor Asociado de la Universidad del Valle, Cali (Colombia). Director de la línea de Investigación en Diagnóstico y Decisiones Financieras de la Empresa Colombiana. Mail: nestorirene@telesat.com.co

Fecha de recepción: 5-3-2004 Fecha de aceptación: 29-6-2004

ABSTRACT

This paper discusses the size and financial effects of the cash conversion cycle (CCC) for a sample of five general retailers operating in the Colombian market during the period 1998- 2002. The concept of cash conversion cycle was proposed by Richards and Laughlin (1980) in order to improve the analytical treatment of liquidity in business; the cycle is calculated by combining three accrual-based turnover ratios : days sales outstanding, days inventory, and days payable. Data from the financial statements of the sample of such retailers (Almacenes Exito-Cadenalco, Carulla-Vivero, Supertiendas y Droguerías Olímpica, La 14 y Carrefour) show a significant effect of days payable (or trade credit) on financial leverage, liquidity and short-term cash requirements.

KEYWORDS

Financial management, Cash conversión cycle, Working capital management, Retailing.

Rating: A

RESUMEN

El presente artículo estudia las magnitudes y las implicaciones financieras del ciclo de conversión de efectivo (CCE), concepto desarrollado por Richards y Laughlin (1980) para integrar tres indicadores fundamentales del capital de trabajo y de la gestión del circulante en la empresa comercial, como son los días de inventario, los días de cartera y los días de crédito de proveedores. Estimado a partir de los estados financieros de una muestra de cinco grandes empresas del comercio minorista en Colombia (Almacenes Éxito-Cadenalco, Carulla- Vivero, Supertiendas y Droguerías Olímpica, Cacharrería La 14 y Carrefour), las cifras del CCE correspondientes al período 1998-2002 revelan la importancia del apalancamiento financiero basado en la cuenta de proveedores, así como sus implicaciones para el capital de trabajo y el equilibrio financiero de estas cadenas comerciales.

PALABRAS CLAVES

Administración financiera, Ciclo de conversión de efectivo, Administración del circulante, Comercio detallista.

Clasificación: A

INTRODUCCIÓN

En la literatura de la administración y la gerencia de empresa moderna, a menudo aparecen grandes organizaciones comerciales que se convierten en importante tema de estudio por parte de académicos y profesionales de las ciencias sociales, económicas y administrativas. Este ha sido quizás el caso de Sears Roebuck, de Marks & Spencer, de J.C. Penney, y, más recientemente, de K-Mart y Wal-Mart de los Estados Unidos. Después de veinte años de constante crecimiento en las ventas y de un proceso de internacionalización hacia grandes mercados del extranjero, en el año 2001 Wal-Mart Stores alcanzó el primer lugar en el mundo en ingresos operacionales, superando a empresas manufactureras como General Motors, EXXON Mobil, Ford Motors y General Electric, posición que aún mantiene.

Pero el notable crecimiento de las grandes cadenas de comercio al detal no se limita a las zonas industrializadas de Norteamérica, Europa, Japón y a los grandes mercados de América Latina como Brasil, México y Argentina. En economías de menor tamaño y desarrollo como Colombia las grandes cadenas de supermercados, almacenes por departamentos e hipermercados muestran una dinámica de expansión hacia las principales zonas metropolitanas y las ciudades intermedias, la presencia de nueva inversión extranjera (Carrefour y Grupo Casino de Francia) un patrón de modernización asociado a menudo con la creación de centros comerciales (malls). La organización de Almacenes Éxito S.A. ocupó en el 2002 el segundo lugar entre las cien mayores empresas del país y seis de estas cadenas comerciales se ubicaron en los primeros 35 lugares por volumen de negocios en el ejercicio. Todo lo cual subraya la importancia adquirida recientemente por el comercio detallista en la economía nacional.

No obstante, el creciente dinamismo y modernización del sector económico constituido por estas organizaciones se ha visto ensombrecido por algunas denuncias de industriales y proveedores en el sentido de que la compañía líder estaría abusando de su poder de mercado y de que se están generando prácticas de competencia desleal.

El presente artículo analiza un aspecto particular de la función financiera de las cadenas de comercio detallista: las magnitudes del ciclo de conversión del efectivo (CCE) de una muestra de cinco grandes empresas y sus implicaciones financieras para la gestión del circulante de las firmas y el manejo de las relaciones con sus proveedores. Partiendo de los estados financieros del período 1998-2002, publicados por cinco de las mayores empresas del sector (Almacenes Éxito- Cadenalco, Carulla-Vivero, Supertiendas y Droguerías Olímpica, Cacharrería La 14 y Carrefour) a continuación se presentan la sustentación teórica y metodológica, la muestra, los datos, los resultados y la conclusión derivada de este análisis.

El artículo tiene entonces el propósito de responder al siguiente problema de gestión financiera vinculado con las decisiones del circulante en las grandes cadenas de comercio minorista que operan en Colombia: ¿cuáles son las magnitudes del ciclo de conversión del efectivo presentes en las empresas líderes de este sector?, ¿cuál fue el comportamiento de estas variables durante la recesión económica de los años 1998-2002?, y ¿cuáles serían sus implicaciones para la administración del capital de trabajo y las relaciones entre las cadenas de comercio y sus proveedores?

1. MARCO TEÓRICO Y CONCEPTUAL

Como se advierte fácilmente, el problema expuesto aquí y tratado a continuación se ubica dentro de los temas de la administración financiera a corto plazo, denominada también por algunos autores como gestión del circulante o gestión del fondo de maniobra. Las decisiones de la administración financiera a corto plazo se encuentran estrechamente relacionadas con las operaciones de las empresas y juegan un papel fundamental en el proceso de creación de valor, sobre todo en las firmas de carácter comercial. El estado del arte de la investigación en administración financiera a corto plazo fue sintetizado y analizado en el trabajo del profesor Gentry (1988), publicado en la revista académica especializada Financial Management y, según el mismo, los estudios en esta área se han concentrado en el estudio de la liquidez de la empresa (p.45) y en cinco cuentas del balance como son el efectivo, las cuentas por cobrar a clientes, los inventarios, las cuentas por pagar y el endeudamiento bancario a corto plazo. El problema de la liquidez está íntimamente asociado con las decisiones de gestión del circulante puesto que la medición de liquidez y la interpretación de sus efectos sobre el valor de la empresa constituye una preocupación básica de la administración de los fondos a corto plazo en la organización.

El fundamento teórico y conceptual del presente informe se encuentra en el trabajo de Richards y Laughlin (1980), publicado en la revista Financial Management. En su artículo proponen un enfoque analítico al estudio de la liquidez en las operaciones de la empresa, utilizando el concepto del ciclo o período de conversión del efectivo (CCE). Este concepto implica el cálculo y la combinación de tres indicadores financieros de rotación: de la cartera de ventas, de los inventarios o existencias y de las cuentas por pagar a proveedores. Hallando la equivalencia en días de tres de estas razones financieras, los autores proponen distinguir, para fines analíticos, entre un ciclo operacional (conformado por la suma de los días de ventas por cobrar a clientes y los días de mercancías en inventario) y un ciclo de conversión del efectivo, que sería el resultado de restar al ciclo operacional los días equivalentes del crédito otorgado por los proveedores de la empresa. En consecuencia, el CCE permite determinar la duración del ciclo de efectivo en términos de días o en términos de la DIFERENCIA existente en el número de días transcurridos entre la compra de una mercancía y su correspondiente PAGO POR PARTE DE LOS CLIENTES (ciclo operacional) y los días transcurridos entre la compra de la misma mercancía y el PAGO A LOS PROVEEDORES de la empresa. Esta diferencia sería el CCE y por supuesto ofrece una medición parcial pero significativa de la posición de la firma en cuanto a necesidades de liquidez y de capital de trabajo neto. Un CCE más corto indica una menor necesidad de activos líquidos durante el período de operaciones y una menor necesidad de financiamiento externo durante el mismo ciclo. En los propios términos de Richard y Laughlin, "the cash conversión cycle, by reflecting the net time interval between actual cash expenditures and a firm´s purchase of productive resources and the ultimate recovery of cash receipts from sales, establishes the period of time required to convert a dollar cash disbursement back into a dollar of cash inflow from a firm´s regular course of operations".

El concepto del CCE tiene el mérito de integrar el análisis de tres importantes cuentas del balance en las empresas comerciales (inventarios, cuentas por cobrar a clientes y cuentas por pagar a proveedores), además de suministrar una medida indirecta de la liquidez, puesto que cuanto más corto sea su CCE, mayor liquidez tendría la firma que adquiere regularmente mercancías para su venta al público.

2. METODOLOGÍA Y VARIABLES

La metodología aplicada en el trabajo comprendió los siguientes pasos:

- selección de una muestra no aleatoria de cinco grandes empresas de comercio minorista (general merchandisers) que operaron en Colombia sin interrupción durante los años 1998-2002,

- identificación de las variables que se integran en el concepto del CCE desarrollado por Richards y Laughlin,

- cálculo de las razones financieras y variables pertinentes para la estimación anual del CCE en cada una de las empresas de la muestra analizada, a partir de los Estados Financieros publicados en las bases de datos de la Superintendencia de Valores y la Superintendencia de Sociedades de Colombia,

- análisis de los resultados obtenidos y de la conclusión derivada del trabajo de investigación.

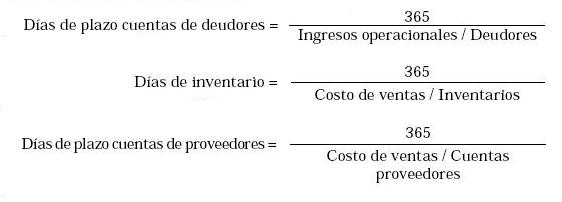

Siguiendo los lineamientos de Richards y Laughlin para la determinación del CCE en cada una de las empresas seleccionadas en la muestra, se tomaron de los Estados Financieros los saldos anuales de ingresos operacionales, costo de ventas, inventarios, deudores y cuentas por pagar a proveedores y se procedió al cálculo de las tres razones financieras que intervienen en la medición integrada de la liquidez derivada de las operaciones de la firma, a partir de la formulación basada en los índices de rotación de los deudores, de los inventarios y de las cuentas de proveedores, según las tres fórmulas que se muestran a continuación:

Estas tres razones financieras (días de inventario + días de cuentas deudores - días de cuentas proveedores) se integran en la estimación del CCE según la propuesta de Richards y Laughlin ya mencionada que sirve de base para el presente análisis.

3. LA MUESTRA DE EMPRESAS

La muestra de empresas analizada en el estudio incluyó cinco compañías líderes del comercio minorista, clasificadas por el volumen anual de su facturación en Colombia, como son: Almacenes Éxito S.A., Carulla-Vivero S.A., Supertiendas y Droguerías Olímpicas S.A., Cacharrería La 14 y Carrefour.

La mayor de estas empresas, Almacenes Éxito, logró en 2002 ingresos operacionales por $ 3´179.039 millones (equivalentes a USD 1.325 millones a una tasa de cambio promedio de 2.398,82 pesos por dólar). En el mismo período Carulla-Vivero reportó ingresos operacionales netos por $ 1´534.789 millones; Olímpica facturó $1´253.119 millones; Cacharrería La 14 generó $ 653.147 millones, mientras que la cadena francesa Carrefour aumentaba su cifra de negocios en el país a un total de $ 742.672 millones.

Todas estas compañías comparten algunas características comunes (además de su elevado volumen de facturación), como su presencia en los principales mercados del país (las zonas metropolitanas de Bogotá, Medellín, Cali, Barranquilla), la tendencia a la modernización de sus servicios de distribución de mercancías al detal, una fuerte imagen corporativa y una competitividad puesta a prueba durante el período analizado por la llegada al país en 1998 de la firma francesa Carrefour, cuya elevada tasa de crecimiento en ventas la ha colocado, con apenas cinco años de antigüedad, en uno de los lugares prominentes del comercio minorista en la nación.

También se caracterizan por el dominio de las operaciones de ventas al CONTADO, un rasgo esencial que comparten las grandes cadenas del comercio detallista en Colombia, aunque debe advertirse que se utilizan al mismo tiempo los medios de pago modernos como tarjetas débito y crédito, y en ciertas ocasiones se recurre también a la aceptación de cheques posfechados, lo cual incide en el nivel de los activos circulantes y la liquidez efectiva del sector.

4. DATOS DE LA MUESTRA

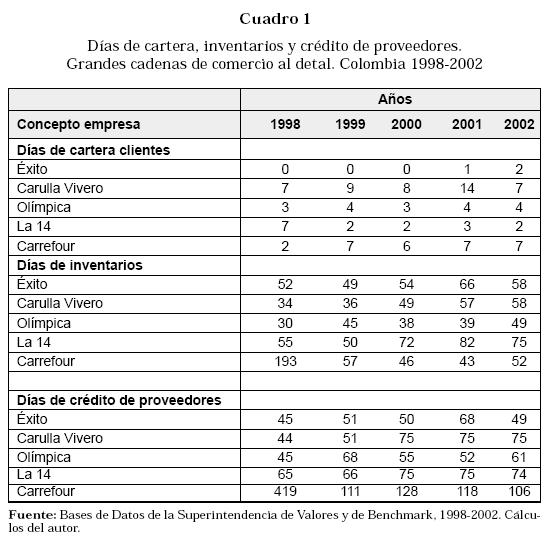

El Cuadro 1 muestra los datos de días de cartera clientes, de inventarios y de crédito de proveedores obtenidos a partir de las cifras reportadas en los estados financieros de la base de datos de la Superintendencia de Valores (en los casos de Almacenes Éxito, Carulla y Olímpica que tienen sus acciones inscritas en Bolsa), de la base de datos Benchmark (en los casos de La 14 y Carrefour) y de la aplicación de las tres fórmulas ya señaladas en el punto 2 del presente artículo.

Las cifras de los días de cartera clientes (o de deudores comerciales) que resultan al aplicar la fórmula anunciada en el numeral 2 muestran magnitudes relativamente modestas (4 días en promedio), como era previsible al tratarse de un indicador financiero correspondiente a empresas que realizan en general ventas de contado.

Por el contrario, las magnitudes de los días de inventarios y de los días de crédito de los proveedores son de gran importancia y sin duda alguna se convierten en el objetivo central para el análisis de la eficiencia, la liquidez y la financiación de las operaciones de distribución de mercancías al detal en estas grandes cadenas del sector comercial. Las 25 observaciones obtenidas en cada uno de estos rubros señalan que el número de días de inventarios oscilaron entre un mínimo de 30 y un máximo de 82, si se tiene en cuenta que los datos de Carrefour para el ejercicio de 1998 resultan atípicos, puesto que la compañía francesa apenas inició operaciones en Colombia en el cuarto trimestre de ese año. Los días de crédito de proveedores fluctuaron durante el mismo período entre 44 y 76 días para las cadenas de origen nacional (Éxito, Carulla, Olímpica, La 14), mientras que la francesa Carrefour mostraba un máximo de 128 en el año 2002 y un mínimo de 106 días al cierre del ejercicio 2002.

5. CICLO DE CONVERSIÓN DE EFECTIVO (CCE) Y RESULTADOS

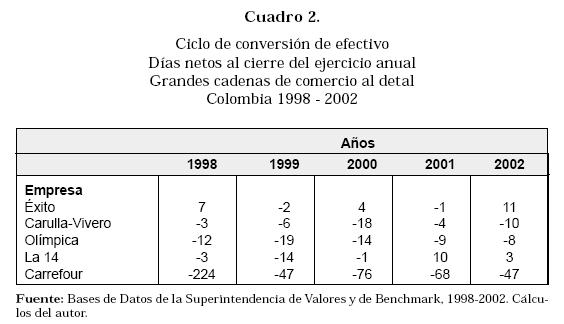

En el Cuadro 2 aparecen los resultados del cálculo del ciclo de conversión de efectivo realizado con la aplicación de la fórmula de CCE (días) = días de cartera clientes + días de inventarios - días de crédito de proveedores.

Estos resultados del CCE se obtuvieron a partir de los datos presentados en el Cuadro 1 del punto anterior y permiten señalar algunas tendencias pertinentes para nuestro análisis. En primer lugar se debe mencionar que en 20 de las 25 observaciones anuales de la liquidez de las empresas incluidas en la muestra, el CCE presenta SIGNO NEGATIVO, lo cual indicaría que como regla general los plazos de crédito comercial asumidos por los proveedores exceden las necesidades básicas de liquidez (inventarios de mercancías + cartera por cobrar a clientes) que afrontan en sus operaciones las grandes cadenas de comercio minorista.

Esta "generosa" financiación de la inversión fundamental en capital de trabajo por parte de los proveedores ha tenido tendencia al aumento durante el período de recesión económica considerado aquí (1998-2002), pero al compararse las cifras en detalle se advierte que desde el inicio de sus negocios en el país la firma extranjera Carrefour se ha apoyado en el crédito de proveedores mucho más que los competidores nacionales. Aunque a este fenómeno concurren seguramente su vínculo con la casa matriz y un mayor número de proveedores del exterior, el volumen de esta financiación continúa siendo alto (alrededor de los 110 días) si se le compara con los demás competidores en este rubro.

Por otra parte, los resultados de la submuestra de empresas nacionales indican un cómodo apalancamiento financiero con base en los proveedores pero sin que el líder del comercio al detal, la cadena de Almacenes Éxito S.A., ostente una situación de privilegio derivada de su mayor poder de compra, duplicado después de su fusión con Cadenalco (Almacenes Ley) en el año 2001. El comportamiento de los días de inventarios y de los días de crédito de proveedores parecen sugerir un elevado poder de negociación de estas grandes cadenas de comercio minorista y la importancia de la estrategia de compras basada en un alto volumen de negocios, estabilidad y competitividad de los proveedores un aspecto de la estrategia competitiva destacado por Porter (1984) en su obra fundamental. Almacenes Éxito informó al cierre de 2001 sobre una cifra de 4.000 proveedores vinculados a su organización nacional después de concretarse su fusión con Cadenalco/Almacenes Ley.

En cuanto a la eficiencia en la rotación de inventarios -que pueden considerarse el activo productivo más importante de las firmas comerciales-, debe advertirse que la tendencia no ha sido favorable puesto que durante el período examinado la rotación de las existencias disminuyó y el número de días de inventarios se incrementó (según se muestra en los indicadores del anterior Cuadro 1), con la excepción de la francesa Carrefour que consiguió mejorar su indicador en los años recientes, a medida que expandía su presencia en el mercado nacional con nuevos hipermercados.

6. CONCLUSIONES

Las magnitudes del CCE estimadas y analizadas en este trabajo para el período 1998-2002 muestran la gran importancia adquirida por el apalancamiento financiero obtenido de los proveedores en la operación de las grandes cadenas de comercio detallista en Colombia. Según los datos procesados se puede afirmar que un alto porcentaje de los requerimientos de capital a corto plazo se ve asegurado en estas cadenas comerciales mediante las operaciones de compra a crédito de mercancías y de producción por encargo, lo cual subraya la importancia de estas relaciones interempresariales para el crecimiento de estos negocios, su liquidez y el equilibrio financiero de estas firmas.

Aunque el período examinado corresponde a un ciclo de recesión y bajo crecimiento de la economía, no deja de sorprender el deterioro de la eficiencia en la rotación de inventarios por parte de las firmas de origen nacional, ya que la mayoría de estas organizaciones se encuentran comprometidas en procesos de crecimiento por expansión y por fusión con otras empresas. Al parecer, esta ineficiencia se trasladó a los proveedores por la vía de un aumento del plazo promedio observado para el pago de sus facturas (con la excepción del caso señalado de la multinacional Carrefour).

Por último, es preciso señalar que el endeudamiento con los proveedores en estas condiciones proporciona una doble ventaja para las grandes cadenas minoristas, puesto que su gran volumen de negocios les aseguran precios de compra muy competitivos (quizás son los más bajos del mercado) mientras que el financiamiento gratuito de sus inventarios les proporciona liquidez en magnitudes excepcionales y con repercusiones muy favorables sobre la rentabilidad de los activos y de sus fondos propios.

BIBLIOGRAFÍA

Block, S. B. and Hirt, G.A. (2000). "Foundations of Financial Management". McGraw-Hill Huigher Education, International edition. 682 pp. USA. [ Links ]

Fortune, Europe Edition, April 21, 2003. www.fortune.com [ Links ]

Gentry, G.A. (1988), "State of the Art of Short Run Financial Management". Financial Management, volumen 17, número 2, pp.41-57. [ Links ]

Hill, N.C. and Sartoris W.L. (1983). "Cash and Working Capital Management". The Journal of Finance, volumen 38, número 2, pp. 349-361. [ Links ]

Iansiti, M. and Levien R. (2004). "Strategy as Ecology". Harvard Business Review, March 2004, pp. 68-78. [ Links ]

Maness, T. S. and Henderson, J.W. (1992), "Financial Analysis & Forecasting". Prentice Hall Simon & Schuster (Asia), Singapore, pp. 221. [ Links ]

Porter, M. E. (1984). "Estrategia Competitiva". Compañía Editorial Continental, S.A. de C.V. (CECSA). Segunda impresión Enero de 1984. México, D.F. [ Links ]

Richards, V.D. and Laughlin, E.J. (1980). "A Cash Conversión Cycle Approach to Liquidity Analysis". Financial Management, volumen 9, número 1, pp. 32-38 [ Links ]