Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.20 no.92 Cali July/Sept. 2004

MEZCLA ÓPTIMA DE AZÚCARES*

GUILLERMO BUENAVENTURA VERA1, ANDREA MORENO CANAVAL2, ALBERTO DUSSÁN RUIZ2, ORLANDO RIVERA SÁNCHEZ2.

1Profesor de la Universidad Icesi

2Estudiantes de la especialización de Finanzas de la Univerisidad Icesi

Fecha de recepción: 2-2-2004 Fecha de aceptación: 25-4-2004

*Caso de grado desarrollado para la especialización de Finanzas

LA EMPRESA

El Ingenio Providencia S.A. está ubicado a 40 kilómetros de la ciudad de Cali, Colombia, en la ruta hacia el norte del departamento del Valle del Cauca.

Hacia 1925 el señor Modesto Cabal tuvo la visión de establecer en la región otra gran empresa. La idea era montar un centro azucarero, diseñado para producir azúcar centrifugada. Esta idea se materializó el 12 de abril de 1926, cuando se fundó la Central Azucarera del Valle S.A. En 1954, y habiéndose establecido como uno de los ingenios de mayor pujanza en el país, los dueños decidieron adoptar otra razón social, cambiando el nombre por el de Ingenio Providencia S.A.

De los 10.875 quintales producidos en marzo de 1928, el Ingenio pasó a producir, en 1940, 215.000 quintales. Diez años después la fábrica producía más de 500.000 quintales. Su continuo desarrollo se hizo manifiesto al conseguir duplicar esta cifra para 1964. En 1980 se molieron 1.489.862 toneladas de caña para una producción de 3.123.265 quintales de azúcar. El ritmo de producción se mantuvo hasta 1991 cuando la Organización Ardila Lülle adquirió la mayoría accionaria del Ingenio, incorporándole grandes avances tecnológicos y cambios en su estructura organizacional. Hacia el año 1997 la fábrica del Ingenio Providencia alcanzó una molienda promedio de 8.000 toneladas por día, ocupando por sexto año consecutivo el segundo lugar nacional en producción.

EL MERCADO

El Ingenio Providencia produce azúcar para mercado local y para el mercado de exportación. Dentro de este último se clasifican dos tipos de azúcar que son el azúcar crudo a granel y el azúcar blanco, que a su vez se clasifica en azúcar blanco Tipo A, Tipo B y Tipo C, diferenciándose entre sí por el tamaño del grano y por su blancura. Esta última característica se mide en unidades de mili absorbencia, UMA, y la escala clasifica a los azúcares blancos Tipo A con UMA menor a 150, a los Tipo B con UMA menor a 180 y a los Tipo C con UMA menor a 250.

El mercado local de azúcar es regulado mediante cuotas de venta establecidas mensualmente por Asocaña, las cuales dependen de la producción de cada ingenio y su participación en la industria. Esto permite establecer un nivel de precio controlado por el Fondo de Estabilización de Precios (administrado por Asocaña), evitar una competencia agresiva de los ingenios que pretendan cubrir una demanda representativamente mayor a los otros y en últimas una guerra indiscriminada de precios, como la ocurrida en 1999. El precio promedio de azúcar calculado al final de un período (mes) para toda la industria es el ponderado del precio de las ventas totales de los ingenios para los mercados interno y externo con base en los volúmenes de cada uno de estos mercados. De la misma forma el cálculo del precio promedio para un ingenio en particular es el resultado del ponderado del precio de sus ventas internas y externas con respecto al volumen total vendido en cada mercado. Dado que la función básica del Fondo consiste en garantizar un igual precio promedio por quintal de azúcar vendido, los ingenios que vendan por encima del precio promedio de la industria deben pagar (ceder) el valor equivalente a la diferencia. Igualmente, los ingenios que vendan por debajo del precio promedio de la industria deben recibir (ser compensados) por el valor equivalente a la diferencia. Lo anterior significa que si un Ingenio toma la decisión de vender una mayor cantidad de azúcar a la establecida para el mercado local, aumentará su precio promedio de venta pero será sancionado cediendo la diferencia al Fondo.

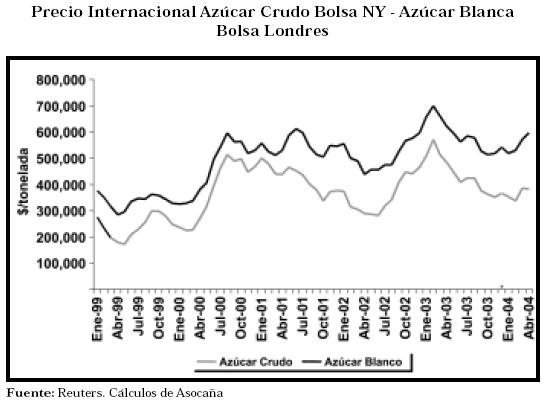

Las exportaciones para los ingenios son excedentarias, es decir, que una vez se cubra la demanda del mercado local, los excedentes de azúcar tienen como destino el mercado internacional. El precio del azúcar a exportar lo define el comportamiento de la oferta y demanda de azúcar mundial. Para el azúcar crudo a granel, los precios se cotizan en la bolsa de New York y para el azúcar blanco éstos son cotizados en la bolsa de Londres.

Existe una prima de precio sobre el azúcar blanca con relación al crudo a granel que a junio de 2004 es de US61.89 tonelada métrica.2 Esta prima refleja el sobrecosto en el proceso de producción de azúcar blanca con respecto a la producción de crudo a granel que es de aproximadamente US25 / tonelada de azúcar.

Además, la actividad exportadora del Ingenio también se justifica porque dada una determinada capacidad instalada disponible y unas condiciones de demanda del mercado local insuficiente, no se pueden absorber totalmente los costos fijos de la operación, lo que se reflejaría en un costo por quintal mayor. Por tanto, es necesario emplear una buena capacidad de producción de la planta que permita absorber estos costos en mayor proporción, aumentar el margen de las ventas consolidadas (local y exportación), aun teniendo que vender la cantidad adicional (exportada) a márgenes negativos.

Un factor determinante de los ingresos de exportación es la Tasa Representativa del Mercado. En términos de una tendencia devaluacionista del peso frente al dólar, los ingresos de exportación se verán incrementados beneficiando el margen de la operación de exportación.

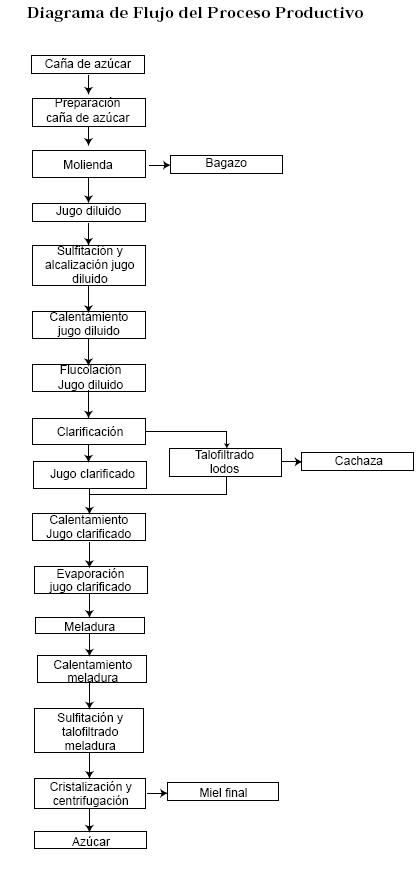

EL PROCESO PRODUCTIVO

La descripción del proceso que a continuación se detalla permite identificar diferencias entre la producción de azúcar blanca y crudo de exportación.

1. Molienda

La fábrica del Ingenio Providencia tiene una capacidad promedio de molienda de aproximadamente 8.000 toneladas de caña por día, muele 317 días al año y produce 292.500 toneladas métricas por año. Antes de la molienda, la caña es limpiada en seco y en su camino hacia el molino es preparada por tres picadoras tipo brazos oscilantes de 1.200 HP cada una. La molienda es hecha en un tándem con seis molinos de 44" x 8": equipados con cuatro masas y movidos por turbinas de vapor de 1.200 HP.

La variable de eficiencia de la molienda equivale a la cantidad de azúcar perdida en el proceso que sale en el bagazo.

2. Clarificación del jugo

2.1. Sulfitación

Este proceso se efectúa con el fin de dar brillo al azúcar, disminuir color, eliminar microorganismos y disminuir viscosidad. La sulfitación proviene del proceso de quema de dióxido de azufre en bandejas que posteriormente produce un gas que es transportado a unas torres donde reacciona con el jugo.

El Ph ideal a la entrada de este proceso debe estar entre 5,2 y 5,5; y al final debe estar entre 4,2 y 4,5. Para tener un color más bajo se requiere un Ph bajo, sin embargo, se pueden obtener pérdidas si los niveles de Ph son muy bajos, ya que la sacarosa sufre un proceso de desdoblamiento, es decir, se invierte en glucosa y fructosa, estado en el cual no se puede efectuar la cristalización.

La cantidad de sulfitos establecida en el Ingenio está entre 200 y 300 ppm (partículas por millón). Si se obtiene una cantidad inferior a la establecida se produciría poca disminución de color, si por el contrario la cantidad de sulfitos es mayor a la establecida, se aumentarían las pérdidas de azúcar por inversión.

Las variables dependientes de la sulfitación son:

- Ph: Nivel de acidez o alcalinidad de una sustancia.

- DPh: Es la diferencia entre el Ph a la entrada del proceso y el Ph a la salida. Si el ΔPh es inferior a 1, se puede hablar de una mala sulfitación y se obtendrá azúcar de un alto color (azúcar morena o cruda) alejándose del azúcar especial. Si el ΔPh es muy superior a 1, se obtendrá un azúcar de un color muy bueno pero se aumentarán las pérdidas por inversión.

- Color: Determina la calidad de los jugos y el azúcar. Se mide en unidades de miliabsorbancia UMA.

2.2. Alcalización

Este proceso consiste en agregar cal al jugo que ha sido sulfitado, con el fin de defecar el jugo, neutralizar el Ph y disminuir pérdidas por inversión. Esto se logra debido a que la cal reacciona con las impurezas y con ayuda de los fosfatos propios del jugo se forman unos coágulos.

La variable independiente que se mide en este proceso es el nivel de fosfatos, sustancia inherente al jugo que al reaccionar con la cal y las impurezas permite la formación de coágulos, los cuales se decantan obteniéndose un jugo clarificado. El Ingenio tiene como cantidad aceptable de fosfatos desde 220 ppm. La variable más importante a tener en cuenta es la cantidad de cal que se deposita en el proceso.

Las variables dependientes que se miden en este proceso son el Ph y el color.

2.3. Calentamiento

Una vez se agrega la cal al jugo es necesario calentarlo con el fin de que ésta reaccione. En un primer calentamiento se lleva el jugo hasta más o menos 75°C y luego en el segundo calentamiento se lleva hasta 105°C aproximadamente. La única variable independiente en este proceso es la temperatura, que está dada en grados Celsius (°C).

2.4. Floculación

Para lograr que la formación de los coágulos de impurezas sea más efectiva y los coágulos sean más grandes es necesario aplicar floculante, que permite que haya una mejor limpieza del jugo, lo que implica que se tenga un mejor color. Por eso en el proceso de elaboración de azúcar blanco se requiere adicionar una cantidad mayor de floculante al requerido para la elaboración de azúcar crudo.

El control de la adición de floculantes es manual, por lo que no se controla exactamente la cantidad presentándose pérdidas en algunas ocasiones por exceso de material. Este proceso se realiza en los tanques de clarificación y no se mide ninguna variable.

2.5. Clarificación o decantación

Después de haber calentado y adicionado cal y floculante al jugo es necesario dejarlo en los tanques clarificadores por un determinado tiempo denominado tiempo de residencia.

La variable independiente de este proceso es el tiempo de residencia. Las variables dependientes son el color, turbiedad y pérdidas por inversión. La turbiedad es el nivel de sólidos insolubles en el jugo. Si no se deja el jugo el tiempo necesario en los tanques de clarificación no habrá una buena decantación, por lo que el nivel de turbiedad podría ser alto y se tendría un jugo sucio. De igual forma el color también se vería afectado, pues si no hay una buena decantación el color del jugo continuaría en niveles muy altos.

3. Filtración

De los clarificadores se obtiene, por la parte superior, jugo clarificado o limpio, y por la parte inferior del tanque sale el lodo que se le extrajo al jugo. Estos lodos se envían a un tanque en el que se mezclan con bagacillo y luego esta mezcla es sometida al proceso de filtración en el cual se le agrega agua caliente para que la sacarosa presente en el lodo se disuelva y pueda ser recuperada. Finalmente, del filtro se retira un material semisólido denominado cachaza que contiene el bagacillo, las impurezas precipitadas y la sacarosa en mínima cantidad.

En este proceso se controlan los vacíos, la cantidad de agua y la velocidad de rotación del filtro. Además, se mide el porcentaje de humedad, el porcentaje de sacarosa en cachaza, la temperatura del agua y el Ph del jugo filtrado.

4. Talofiltración

Este es un proceso de clarificación por flotación, en el que se le agrega al jugo filtrado cal, floculante y aire, todo con el fin de formar coágulos y limpiar el jugo. En esta parte del proceso no se mide con exactitud la cantidad de floculante y de cal que se agrega al proceso.

Las variables que se miden en el proceso y que dependen de la cantidad de floculante y cal son el color, la turbiedad y el Ph.

Posteriormente el jugo clarificado, llamado talofiltrado, es mezclado con el jugo limpio o clarificado para ir a la evaporación y disminuir una determinada cantidad de agua.

5. Precalentamiento del jugo clarificado

El jugo limpio resultante llega a unos preevaporadores con una temperatura menor a la del punto de ebullición, pues en varios de los procesos anteriores ésta ha disminuido. Antes de entrar a la parte de evaporación se debe calentar, para que cuando llegue a los evaporadores tenga una temperatura ideal y empiece el proceso. En este calentamiento se debe medir la temperatura y mantenerla controlada, y es realizado en el primero de los evaporadores de múltiple efecto.

6. Evaporación

El sistema de evaporación está compuesto por tres evaporadores. En el primer evaporador por cada libra de vapor que se inyecte se logra evaporar una libra de agua del jugo y se condensa una libra de agua, la cual es reutilizada en procesos de la fábrica. El vapor de escape que se inyecta en el primer evaporador, es el excedente del trabajo efectuado en las turbinas de los molinos y turbogeneradores. El vapor que resulta de esta evaporación es llevado al siguiente evaporador para que repita el ciclo del primer evaporador, pero como este vapor ha perdido poder calorífico se necesita que haya menos presión. Este proceso se repite en la misma proporción hasta el último evaporador, el cual, por tener tan poco poder calórico, necesita de presiones muy pequeñas para lograr el efecto, entonces en este evaporador se trabaja al vacío.

En este proceso se miden tres variables independientes que son: vacío, niveles y temperaturas. Los efectos de las variaciones de estas variables son aumento en el tiempo de evaporación, destrucción de azúcares reductores y por lo tanto pérdidas de sacarosa.

De este proceso sale la meladura, que es el mismo jugo clarificado pero con 75% menos de agua.

7. Calentamiento

La meladura pasa por un calentamiento que tiene como objetivo subir la temperatura hasta el punto en que no haya destrucción de azúcares reductores y que además, en el proceso de cristalización, no se pierdan tiempo ni energía calentando la meladura, sino que se empiece a cristalizar rápidamente. En este punto la única variable independiente es la temperatura y los efectos de su variación pueden ser un aumento en el tiempo de cristalización o reducción de azúcares reductores.

8. Sulfitación

La meladura caliente es llevada a un proceso de sulfitación igual que el de la primera etapa, en el cual se miden las mismas variables independientes que son los sulfitos y las pérdidas por inversión, cuyas variaciones van a afectar directamente el Ph y el color del jugo. Este proceso es realizado en los tanques de meladura.

9. Talodura

La meladura después de la sulfitación se clarifica mediante un proceso igual al de talofiltrado. Este proceso pretende eliminar por flotación las últimas impurezas generadoras de color a la meladura. En este proceso se adiciona ácido fosfórico a la meladura sólo para la elaboración de azúcares blancos, sustancia que permite blanquear el azúcar. Pero también se adiciona aire, cal y floculante para todas las azúcares en general.

Al final de este proceso se busca obtener meladura clarificada por un lado e impurezas por el otro.

Las variables independientes que aquí se miden son: cantidad de cal, cantidad de ácido fosfórico y cantidad de floculante. Los efectos de sus variaciones pueden incidir en el color, la turbiedad y el Ph. Todo este proceso se realiza en los tanques de meladura.

10. Cristalización

La meladura clarificada va a los tachos, los cuales son tanques donde se lleva a cabo la cristalización. Esta se dirige inicialmente al primer tacho (Tacho A) en donde se deposita un 70% de meladura y un 30% de semilla (la semilla es un cristal de azúcar muy fino que se alimenta de sacarosa presente en la meladura, enriqueciendo el tamaño del grano). Del tacho A sale una masa compuesta de miel y cristales, la cual es llevada a un proceso de centrifugación, en donde se le agrega agua para diluir la miel impregnada en el grano, obteniéndose al final azúcar cristalizada y miel (miel A). Esta última posee aún un alto contenido de sacarosa.

El azúcar cristalizada después de la centrifugación pasa por un proceso de secado, en el que se elimina el agua y se extrae el azúcar con el tamaño ideal, separando el azúcar de tamaño muy grande. El proceso de secado no se efectúa para el azúcar crudo a granel.

La miel A se pasa al tacho B en el cual hay semilla B que es azúcar refinada triturada. Los cristales comienzan a absorber la sacarosa presente en la miel, hasta obtener un azúcar muy pequeño, que se utiliza como semilla en el tacho A. Del tacho B se obtiene miel B, que se lleva al tacho C, en donde se realiza el mismo proceso que en otros tachos.

En este proceso, solamente para la producción de azúcares blancas, se adiciona hidrosulfito de sodio.

LA SITUACIÓN

Partiendo de que el precio de exportación no cubre los costos de producción por quintal de azúcar, es decir que los volúmenes de exportación son pérdida para la operación, sólo se podría considerar que estas cantidades contribuyen a una mejor utilización de las economías de escala y por tanto una mayor absorción de los costos fijos.

En la actualidad, para el Ingenio Providencia aparentemente se puede obtener un mejor margen de contribución al exportar azúcar blanca que crudo a granel teniendo en cuenta sólo la variable precio de venta. Sin embargo, es necesario evaluar otras condiciones adicionales presentes en el proceso productivo que pueden afectar el margen de contribución de estos dos productos.

En el proceso de producción de los dos tipos de azúcar de exportación se identifican algunas diferencias, principalmente en el proceso de secado y empaque y en menor proporción en la adición de algunos químicos que afectan el color. Además, existe una mayor productividad de azúcar crudo en términos de cantidad final por tonelada de caña molida. Esta mayor productividad se debe a que hay una menor separación de mieles en la producción de azúcar crudo, lo que le permite tener un mayor peso al gránulo.

SOLUCIONES PROPUESTAS

Margen de contribución

Con el fin de identificar hacia dónde dirigir los esfuerzos de exportación y obtener los mejores beneficios es necesario calcular un margen de contribución unitario por tipo de producto. Para esto se necesitan los precios de venta y los costos variables unitarios. Es imprescindible tener una visión más detallada de las variables más importantes que pueden impactar en el cálculo de los márgenes de contribución por tipos de azúcar de exportación; por lo tanto, se debe conocer el proceso de producción de tal manera que se puedan diferenciar recursos tanto fijos como variables en cada proceso.

Un punto muy importante que se considera en el desarrollo del planteamiento del caso es que no existen diferencias del proceso productivo para la elaboración de azúcar blanco A, B o C, y por tanto no existen diferencias en su costo final. Igualmente se define en el caso un único proceso para azúcares blancos. Sin embargo, a lo largo del proceso se identifican variables que afectan el resultado de obtener un tipo de azúcar blanca, tales como: la calidad de la caña en cuanto al contenido de fosfatos y al nivel de suciedad. Por otro lado, a nivel de precios, sí se presentan diferencias entre las azúcares blancas A, B y C.

El sistema de costeo utilizado actualmente en el Ingenio es el estándar o absorbente. Para el objetivo planteado de encontrar un margen de contribución unitario relevante es difícil utilizar este tipo de costeo ya que no se identifican fácilmente elementos variables del proceso productivo. Por esta razón se utiliza el sistema de costeo basado en actividades de una forma simplificada que permita calcular el costo variable por medio del agrupamiento de actividades en los procesos importantes sin la necesidad de tener que distribuir los costos fijos e incurrir en el uso de inductores mucho más detallados para las actividades complementarias a la operación productiva.

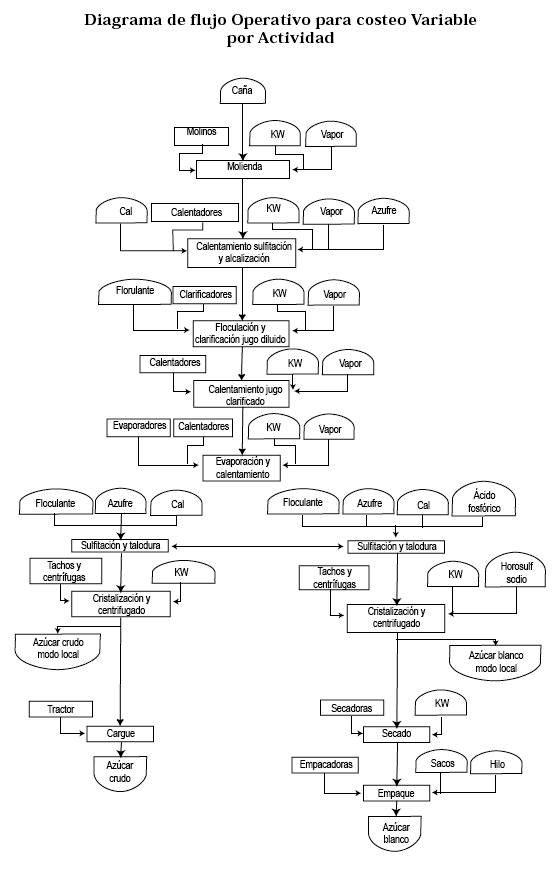

Con base en la clasificación de las actividades analizadas en el proceso productivo detallado, es posible agrupar las etapas más importantes y definir un flujo que facilita la distribución de los recursos variables.

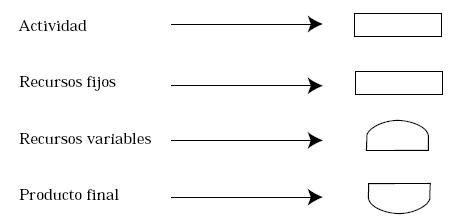

Las convenciones utilizadas para el diagrama de flujo operativo son las siguientes:

El proceso productivo real es prácticamente igual desde la actividad de preparación de caña hasta la cristalización y centrifugado, pero para lograr cargar los costos variables de cada producto final se separan los procesos en que se identifican recursos propios de los tipos de azúcar (blanco y crudo). Las actividades comunes en las cuales no se identifican recursos propios de un tipo de azúcar se presentan desde la recepción y preparación de caña, hasta la evaporación y calentamiento de la meladura. Esto hace que en el costeo se tengan que separar los flujos necesariamente a partir de este punto. Por otro lado, para el azúcar blanco se identifican actividades que se pueden diferenciar, como son: sulfitación y talodura, cristalización y centrifugación, secado y empaque.

En el diagrama se obvian los recursos de mano de obra ya que se consideran costos fijos que no afectan el margen de contribución, y además para el análisis no se requiere medir su capacidad. Mientras que las máquinas a pesar de ser costos fijos, se incluyen en el diagrama porque se hace necesario medir su capacidad, debido a que en últimas son las que van a determinar los cuellos de botella del proceso. Sin embargo, cabe aclarar que no se incluyen los costos fijos inherentes a la utilización de máquinas, como depreciación, mantenimiento y espacio físico.

Ya que se considera todo el modelo de las actividades como el resultado de todo el proceso productivo (de la capacidad total de la planta), los costos deben distribuirse en todos los productos finales: azúcar blanca y crudo para mercado local y para mercado de exportación. Sin embargo, teniendo en cuenta que el análisis del margen que es el objetivo final se enfoca únicamente hacia los productos de exportación, sólo se incluyen los azúcares locales como un subproducto de las actividades de centrifugación y cristalización. Cabe anotar que el resultado del costo variable para estos productos (mercado local) es un costo intermedio.

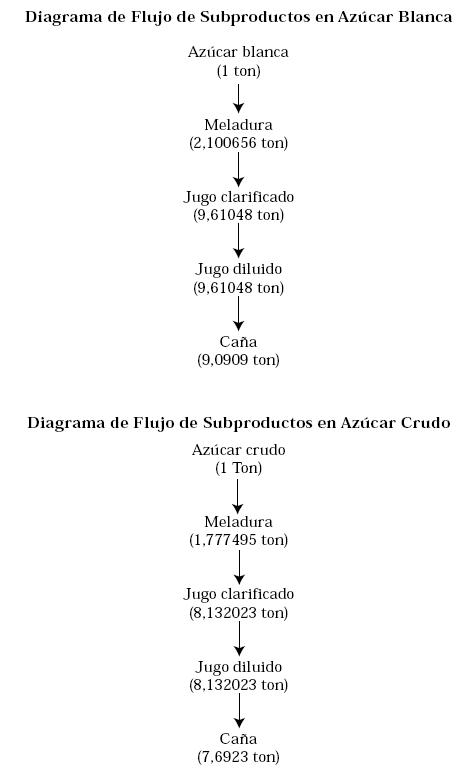

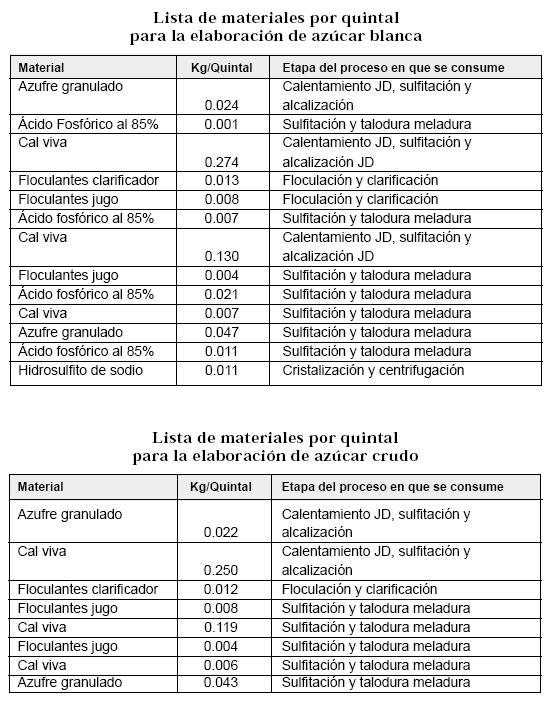

Para aplicar los costos calculados de una actividad en las subsiguientes se establecen los factores de equivalencia de cada subproducto desde su unidad inicial (en la actividad en que lo genera) hasta la unidad del producto final.

A continuación se muestran los diagramas de flujo de los subproductos y sus respectivos factores de equivalencia.

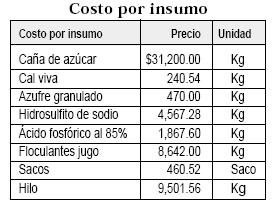

Se determinan los consumos de cada recurso variable en la actividad correspondiente. Inicialmente estos consumos se plantean en términos de quintal de azúcar blanca y crudo, pero se transforman en términos de las unidades del subproducto que se genera en cada actividad.

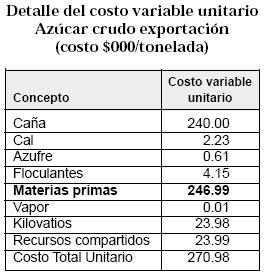

Se utilizan los costos promedio de compra para los materiales incluyendo la caña de azúcar:

El costo por libra de vapor consumido se determina con base en el histórico calculado para el consumo de la fábrica, el cual es de $1,2197 / lb.

El costo del kilovatio-hora se considera como el precio del mercado de energía, debido a que la empresa genera energía para su aprovechamiento y además vende los excedentes al mercado por lo que se considera como un costo de oportunidad. Este precio es de $180 / kW-h.

Los consumos de vapor y energía se estiman con base en la distribución histórica que se conoce de estos recursos en la planta.

Se distribuyen los costos de los recursos consumidos según como estén asociados a cada proceso, y de acuerdo con los subproductos de cada nivel en donde se consumen, yendo de un nivel al siguiente hasta llegar al azúcar final.

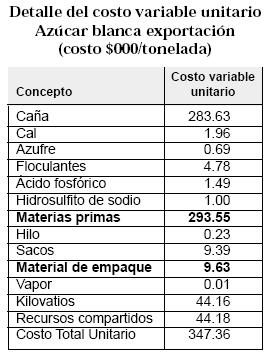

Desarrollado el costeo de los recursos variables por actividades, se obtienen los siguientes costos unitarios variables por tonelada de azúcar:

Según esto existe una diferencia en el costo variable de producción, de $76.380 por tonelada de azúcar, o $3.819 por quintal.

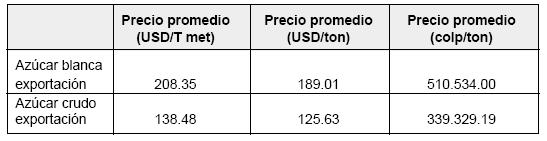

Para determinar el precio de venta de exportación se tomaron los precios diarios de cotización de las bolsas de Nueva York y de Londres desde el 1o. de enero de 2004 hasta el 4 de junio de 2004, y se calculó el promedio aritmético. Dichos precios se presentan en toneladas métricas y se llevan a tonelada. La TRM promedio para el mismo período es de $2.701,07. Los resultados se describen a continuación:

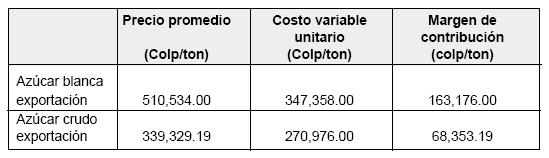

El resultado final del margen de contribución es el siguiente:

De acuerdo con los resultados obtenidos se observa claramente que el mayor margen de contribución lo tiene el azúcar blanco de exportación, por lo cual el Ingenio debe dirigir sus esfuerzos de ventas hacia este producto.

Programación Lineal

Se plantean varias restricciones que juegan un papel importante en la obtención del resultado final que es la mezcla óptima de producción para cada tipo de azúcar de exportación y que facilita la toma de decisiones ante el uso de diferentes recursos limitados en la operación del Ingenio. Se considera apropiado el uso de la Programación Lineal como una herramienta conocida por los directivos del Ingenio, que permite diseñar una técnica matemática para soluciones óptimas en decisiones administrativas.

A lo largo de todo el flujo de producción de caña, el producto en proceso pasa por etapas continuas, que no se van a medir en su totalidad sino únicamente aquellas que se consideran críticas y que pueden llegar a ser un cuello de botella. Para el planteamiento de esta solución se definen los límites del flujo en términos de horas máquina, en cambio no se consideran las horas hombre como una restricción del sistema dadas las condiciones de automatización de la planta.

En cada etapa se determina la capacidad máxima de los equipos en unidad de masa por unidad de tiempo (ton/h). Sin embargo, las restricciones de capacidad están dadas en términos de horas máquina por tonelada producida (Anexo 5).

La disponibilidad de los equipos esta en función de los días trabajados al año y es igual a:

317 días/Año * 24 hrs = 7,608 hrs/año

7,608 hrs/año = 634 hrs/mes

En el total del tiempo disponible ya se han descontado los tiempos referentes a mantenimiento preventivo, paros programados, y otros tiempos muertos.

Las restricciones de mercado se expresan en términos de utilización de la capacidad de cada máquina como un valor fijo de acuerdo con las horas máquina requeridas para cumplir la cuota del mercado local. Para esto se tuvo en cuenta la cuota de venta en quintales que debe cubrir el Ingenio en el mercado local de 216,245 QQ azúcar/mes, distribuida porcentualmente según el histórico entre azúcares blancas y morenas de 80% y 20% respectivamente.

Se plantean dos escenarios:

Escenario 1

Se incluyen únicamente restricciones de capacidad de la planta por proceso.

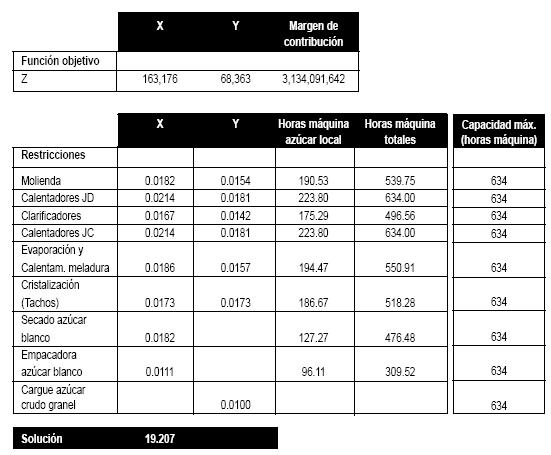

La función objetivo consiste en maximizar el margen de contribución para las ventas de exportación:

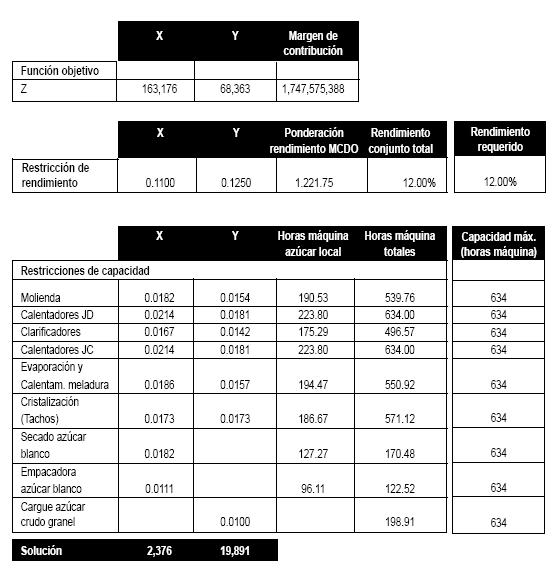

Z = 163,176X + 68,353Y

Las restricciones se plantean a continuación:

Sean :

X toneladas de azúcar blanca de exportación

Y toneladas de azúcar crudo a granel de exportación

Molienda: 0.018182X + 0.015385Y + 190.53 ≤ 634

Calentadores : 0.021357X + 0.018071Y + 223.8 ≤ 634

Clarificadores : 0.016727X + 0.014154Y + 175.29 ≤ 634

Calentadores : 0.021357X + 0.018071Y + 223.8 ≤ 634

Evaporación y calentamiento de meladura: 0.018558X + 0.015703Y + 194.47 ≤ 634

Cristalización y centrifugado: 0.01726519X + 0.01726519Y + 186.67 ≤ 634

Secado azúcar blanco exportación: 0.0181818X + 0Y + 127.27 ≤ 634

Empacadora azúcar blanco exportación: 0.0111111X + 0Y + 96.11 ≤ 634

Cargue azúcar crudo exportación: 0X + 0.01Y ≤ 634

Este modelo se trabajó con la función "Solver" de Excel como se muestra a continuación:

Según el resultado, la mezcla óptima que maximiza el margen de contribución para exportaciones significa producir 19,207 toneladas de azúcar blanca y no producir azúcar crudo. Teniendo en cuenta que las restricciones que son únicas para la producción de azúcar blanca todavía tienen capacidad sobrante, después de llegar a 19,207 toneladas, la función siempre buscará producir unidades de blanco. Según los estados finales de cada proceso, las capacidades que llegaron a su límite son las de calentamiento, que son procesos compartidos con el azúcar crudo. Si existiera más capacidad en los procesos compartidos con azúcar crudo, la función buscaría producir toda la cantidad posible hasta llegar al límite de los procesos únicos de blanca, y a partir de ese punto empezaría a producir azúcar crudo.

Escenario 2

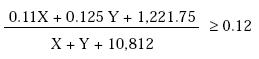

Se incluyen nuevamente las restricciones de capacidad planteadas en el escenario 1 y adicionalmente se plantea una restricción de rendimiento comercial mínimo total requerido. Este rendimiento es un indicador que emplean los Ingenios para compararse entre sí y significa el porcentaje de azúcar final como proporción de la cantidad de caña molida. Para el Ingenio se considera un rendimiento ideal para azúcar blanca del 11% y para azúcar crudo máximo del 12.5%. Se plantea un rendimiento total mínimo requerido del 12% (entre azúcar blanca y crudo local y de exportación).

La restricción de rendimiento será:

Nuevamente la función objetivo consiste en maximizar el margen de contribución para las ventas de exportación:

Z = 163,176X + 68,353Y

Con la función "Solver" de Excel, el resultado es el siguiente:

La mezcla óptima que maximiza el margen de contribución de las exportaciones es de 2.376 toneladas de azúcar blanca y 19.891 toneladas de crudo, teniendo en cuenta un rendimiento mínimo requerido del 12% para toda la producción.

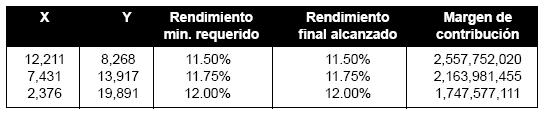

Este mismo escenario se calculó para otros dos niveles mínimos de rendimiento comercial: 11.5% y 11.75%. El resumen de todas las combinaciones evaluadas es el siguiente:

Se observa que cuanto más alto es el nivel mínimo de rendimiento requerido se debe producir mayor cantidad de azúcar crudo de exportación y el margen de contribución de las exportaciones va a disminuir.

RECOMENDACIONES FINALES

El Ingenio en su actividad exportadora debe centrar todos sus esfuerzos en la producción de azúcar blanco por ser el producto de mayor margen de contribución debido a la prima de su precio internacional con respecto al crudo a granel. Se debe tener en cuenta que esta decisión se debe mantener mientras la prima se encuentre en los niveles actuales.

Se recomienda desarrollar un sistema de costeo mucho más detallado, en lo posible basado en actividades que reflejen un costo preciso en cada etapa del proceso y una distribución correcta de los costos indirectos. Un sistema de costeo muy rígido no permite una apropiada gestión sobre los márgenes de los productos que maneja.

Es más importante para los resultados del negocio trabajar en función del mejoramiento de los márgenes de contribución y no en centrar solamente esfuerzos en maximizar los rendimientos de la planta. Se debe buscar un balance entre estas dos variables para optimizar los resultados del negocio.

NOTAS AL PIE DE PÁGINA

2. 1 tonelada métrica equivale a 1.10231 ton.

BIBLIOGRAFÍA

F.J. Gould. (1987). Investigación de Operaciones en la Ciencia Administrativa. 3ª Edición. S.L.: Prentice Hall Hispanoamérica S.A. [ Links ]

Horngren, C. Contabilidad de Costos "Un enfoque Gerencial". 10ª Edición. Prentice Hall, México. 2002. [ Links ]

McMullen, T. Introduction to the Theory of Constraints (TOC), Management System. St. Lucie Press APICS Series. USA 1998. [ Links ]

COMENTARIOS AL CASO "MEZCLA ÓPTIMA DE AZÚCARES"

No sólo la gran importancia que la empresa en la cual se realiza el estudio representa para la región y el país, sino el peso y la presencia que encarna el sector azucarero dentro de la economía nacional, realzan el tratamiento entregado en este caso de estudio.

Desde el punto de vista académico se abordan dos teorías muy útiles en la generación de información y toma de decisiones, como son el Costeo por Actividades y la Programación Lineal como instrumento de aplicación en el problema de las mezclas de productos.

Pero el aporte creativo del caso lo constituye la integración de las dos técnicas para abordar una situación de mercado y producción y conseguir una sólida decisión. La metodología empleada integra los campos de la Producción, el Mercado y los Costos, en la búsqueda de soluciones óptimas, constituyéndose en un magnífico ejemplo de abordaje para situaciones específicas de este tipo que abundan en las empresas.

Con el ánimo de hacer viable la lectura, el trabajo original, que está diseñado como un caso propuesto para su estudio académico, se transformó en la escritura de un caso resuelto, en el que se han sustraído los tratamientos de detalle, pero conservando un hilo conductor del proceso de solución de la situación.

Guillermo Buenaventura Vera

Profesor TC Universidad Icesi