Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.22 no.98 Cali Jan./Mar. 2006

SISTEMA DE TRANSPORTE MASIVO EN LA CIUDAD DE CALI: ¿PODRÁ EL MUNICIPIO FINANCIAR EL PROYECTO?*

JULIO CÉSAR ALONSO CIFUENTES1, JULIETH ALEJANDRA SOLANO VILLA2

1. Profesor Departamento de Economía de la Universidad Icesi. Maestría en Economía y Estadística Iowa State University. Ph.D Iowa State University jcalonso@icesi.edu.co

2. Asistente de Investigación, Departamento de Economía de la Universidad Icesi. Profesora asistente horacátedra. jsolano@icesi.edu.co

Fecha de recepción: 2982005 Fecha de aceptación: 2112005

*Este documento está enmarcado en un convenio de cooperación técnica entre la Contraloría Municipal de Santiago de Cali y la Universidad Icesi. Los autores agradecen los comentarios de los funcionarios de la Contraloría de Santiago de Cali, en especial las discusiones con Miguel Chávez. Naturalmente, todas las opiniones son entera responsabilidad de los autores y para nada comprometen la opinión de la Universidad Icesi. Si desea comunicarse con los autores puede hacerlo por correo electrónico a jcalonso@icesi.edu.co.

RESUMEN

En el siguiente documento se presenta un análisis sobre el futuro comportamiento del recaudo por la sobretasa a la gasolina en el municipio de Cali. Para tal fin, se emplean modelos Arima a partir de los cuales se proveen proyecciones para las ventas de gasolina corriente y extra. Además, se emplean proyecciones de precios basadas en los supuestos del Confis, EAI y Ecopetrol con el fin de determinar la evolución para los próximos años tanto de la base como del recaudo por cuenta de este impuesto indirecto. A partir de estos cálculos se concluye que el municipio de Cali podrá cumplir con las contribuciones pactadas en el documento Conpes 3166 del 2002 para la financiación del S.I.T.M.

PALABRAS CLAVE

Modelos Arima, alcohol carburante, sobretasa a la gasolina, Sistema Integrado de Transporte Masivo, Cali.

Clasificación: B

ABSTRACT

This paper investigates the future revenues that Cali´s local government will receive from the tax on gasoline. ARIMA models are used to forecast sales of the different type of gasoline sold in the municipality and these tax revenues. The forecasted tax revenues are used to demonstrate that de Local Government will be able to contribute to the construction of a Massive Transportation System, as it was prearranged in the CONPES 3166 document.

KEY WORDS

Arima Models, alcohol fuel, gasoline tax, S.I.T.M. Cali.

INTRODUCCIÓN

Desde la década de los años ochenta, la discusión de las necesidades de sistemas de transporte masivo para las principales ciudades del país tomó gran fuerza al hacerse evidentes los largos tiempos de desplazamiento y la mala calidad de los servicios de buses, así como los problemas de congestión. En los años ochenta, con la construcción del Metro de Medellín, parecía iniciarse la era de los Sistemas de Transporte Masivo en nuestras ciudades capitales con soluciones tipo "Metro",1 pero el tiempo y en especial los sobrecostos asociados a este tipo de proyectos (Ver (Alonso C., Julio César, Israel Fainboim Y., y Carlos Jorge Rodríguez R. 1998)) para una discusión sobre el tema) demostraron los peligros asociados a este tipo de proyectos tanto para la nación como para los gobiernos locales.

A finales de los años noventa, el Distrito Capital, en su búsqueda por una solución a sus graves problemas de congestión y frente a la mala experiencia del Metro de Medellín adopta la solución de Solo Bus (Transmilenio). La inversión para la primera fase de Transmilenio alcanzó una cifra cercana a los US$295 millones, de los cuales se estima que el 33.9% correspondió a inversión privada en el material rodante. Esta inversión permitió movilizar 640.000 pasajeros al día en su primera fase, con una velocidad promedio de 26 km/h. (Conpes 3167).

Estas cifras contrastan con lo ocurrido con el Metro de Medellín donde una "inversión de alrededor de US$2.500 millones (en su totalidad recursos públicos), a la fecha permite la movilización de 320.000 pasajeros al día, con una velocidad promedio de 35 km./h" (documento Conpes 3167, Pág. 2)

Demostrado el éxito de la aproximación capitalina, el municipio de Cali optó cambiar su proyecto de tren ligero por uno de sólo bus para resolver sus problemas de transporte masivo, aproximación que fue avalada por la nación en el documento Conpes 3166 del 2002. Al mismo tiempo la nación, por medio del documento Conpes 3167 da luz verde a nuevos proyectos tipo solobus en el resto del país.

Debido a la mala experiencia de la nación en el financiamiento del Metro de Medellín (Ver (Alonso C.et al., 1998, para una discusión amplia del tema), el gobierno central optó por adoptar un esquema diferente de financiación de los proyectos; ya no serviría como garante de los empréstitos internacionales de los gobiernos locales que adquirían el compromiso, sino que financiaría directamente una parte del Sistema Integrado de Transporte Masivo (S.I.T.M.), mientras que los municipios deberían financiar el resto de la obra con recursos propios.

En el caso del S.I.T.M. de Cali, de acuerdo con el Documento Conpes 3166 el costo del proyecto sería de US$345 millones del 20022 de los cuales un 70% serían aportados por la nación y el restante 30% por el municipio de Cali. Si bien era reconocida la difícil situación fiscal que se afrontaba en ese momento, el municipio garantizaba sus aportes por medio de la sobretasa a la gasolina que se venía cobrando desde 1994.

En la actualidad, existe la sensación en la comunidad caleña que el municipio no cuenta con los recursos necesarios para cumplir con los compromisos contraídos en el documento Conpes 3166.3 Nuestro documento tiene como objetivo presentar una aproximación estadística para responder las inquietudes de la comunidad caleña; en especial se desea determinar si los recursos de la sobretasa a la gasolina serán suficientes para cubrir los requerimientos de inversión pactados por el municipio.

El documento está organizado en cuatro secciones. La primera discute brevemente la evolución de la reglamentación en el municipio de Cali, en torno a la sobretasa a la gasolina. La segunda discute los aspectos metodológicos relevantes para los cálculos de las proyecciones del recaudo por concepto de la sobretasa a la gasolina. La tercera discute los resultados de los cálculos y la última presenta unos comentarios finales.

1. ANTECEDENTES

La sobretasa a la gasolina se ha convertido en uno de los impuestos indirectos de mayor recaudo en el municipio de Cali. Su historia comienza en 1993, cuando la Ley 105 del 30 de diciembre de 1993 en el artículo 29, autorizó a los municipios y a los distritos para cobrar una sobretasa al combustible automotor en un porcentaje máximo del 20%. De acuerdo con dicha Ley, los fondos obtenidos por este recaudo se destinarían al mantenimiento y construcción de vías públicas y a financiar la construcción de proyectos de transporte masivo.

En marzo de 1994, la ciudad por medio del Acuerdo No. 03 adopta la sobretasa a la gasolina corriente y extra con una tarifa del 8% que inicialmente se proponía recaudar hasta el 3 de marzo del 2003. En este mismo año se inicia el cobro del impuesto y desde entonces la sobretasa se ha convertido en el impuesto indirecto de mayor recaudo y, después del impuesto de Industria y Comercio y Predial, una de las fuentes más importantes de ingresos para la ciudad.

En 1995, por medio del Acuerdo 19, la tarifa aumentó 4 puntos porcentuales distribuidos en dos aumentos iguales, alcanzando ésta 10% a partir del primero de enero de 1996 y finalmente 12% el primero de enero de 1997. En 1998, con el Acuerdo 01, se mantuvo la tarifa de 12%, pero se amplió la vigencia del cobro de la sobretasa hasta el año 2020. Este último Acuerdo también determinó la distribución de los ingresos de esta sobretasa, de tal forma que el 12,5% del recaudo se destinaría al mantenimiento de la red vial existente y el 87,5% se designaría a financiar el S.I.T.M.. Así mismo, se acordó que en caso que la ley incrementara la tarifa, la distribución del excedente sería: 50% para el mantenimiento de la malla vial y la construcción de vías locales y el 50% restante se destinaría a la construcción de vías en los barrios y corregimientos de la ciudad.

El Acuerdo 35 de 1999 fijó la tarifa de la sobretasa en un 15% que se distribuiría así: 23.5% se destinaría al mantenimiento de la red vial, 70% al financiamiento del sistema de transporte masivo, además del servicio de la deuda vigente para la financiación de las obras y el 6.5% al mejoramiento y reconstrucción de la transversal 103.4

En octubre de 2000, la Ley 617 de racionalización del gasto público, estableció en el artículo 12 de "Facilidades a Entidades Territoriales", que "cuando las entidades territoriales adelanten programas de saneamiento fiscal y financiero, las rentas de destinación específica sobre las que no recaigan compromisos adquiridos de las entidades territoriales se aplicarán para dichos programas quedando suspendida la destinación de los recursos, establecida en la ley, ordenanzas y acuerdos, con excepción de las determinadas en la Constitución Política, la Ley 60 de 1993 y las demás normas que modifiquen o adicionen, hasta tanto queden saneadas sus finanzas". De acuerdo con lo estipulado por esta Ley, el Concejo municipal de Cali expide el Acuerdo 082 del 30 de abril de 2001 por medio del cual se autoriza al alcalde pignorar los ingresos percibidos por el cobro de la sobretasa así: 23.5% que antes era destinado al mantenimiento de la malla vial ahora se destinaría a saneamiento fiscal y financiero del municipio de Santiago de Cali.

Así, a partir del 26 de julio de 2002, la distribución de la sobretasa a la gasolina corriente y extra ha sido: 23.5% para saneamiento fiscal, 70% para el S.I.T.M y 6.5% para el mejoramiento, reconstrucción y mantenimiento de la transversal 103.

Para el primero de enero del 2003, la tarifa fue modificada nuevamente al pasar a 18.5%, siguiendo los lineamientos de la Ley 788 del 2002 que estableció el 18.5% como la única tasa a cobrar por los municipios por concepto de este tributo. Cabe anotar que de este 18.5%, 15 mantiene la distribución mencionada anteriormente.5

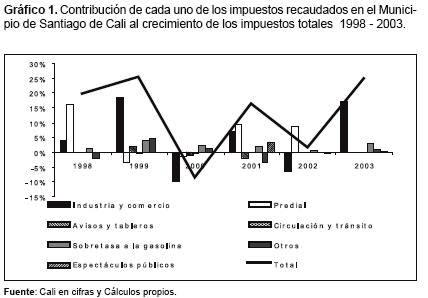

Como se indica en el Gráfico 1, este tributo indirecto se ha convertido en el impuesto indirecto de mayor recaudo y, después del impuesto de Industria y Comercio y Predial, una de las fuentes más importantes de ingresos para la ciudad. Gracias a la diferente naturaleza de las bases y forma de recaudo de los tributos directos y la sobretasa de la gasolina, la dinámica de estos tributos ha sido muy diferente en los últimos años. En el Gráfico 1 se muestra la contribución al crecimiento de cada uno de los impuestos recaudados en el municipio de Santiago de Cali al total. Se puede comprobar que desde 1999 los ingresos por sobretasa al combustible automotor han contribuido, en promedio, con 2.7% del crecimiento de los ingresos por impuestos convirtiéndose así en una de las fuentes de financiamiento más importantes para el municipio y además de las más estables. Por otro lado, los impuestos de Industria y Comercio y Predial han venido aportando al crecimiento, en promedio, 5.23% y 2.61% respectivamente, pero con una mayor volatilidad.

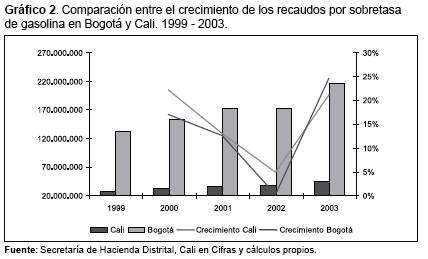

Cuando se compara el comportamiento de los ingresos por sobretasa recaudados en Bogotá y Cali se puede observar (Ver Gráfico 2) que estos se han comportado de manera similar en ambas ciudades, si bien el recaudo en Cali corresponde únicamente al 23,2% (en promedio para el período 19992003) del recaudo del Distrito Capital. La tendencia del crecimiento de este recaudo ha sido decreciente hasta el 2002, año en el que el recaudo, en el caso de Bogotá, no experimentó crecimiento alguno mientras que el percibido en Cali creció en un 5%. Esta tendencia se revierte a partir del año siguiente, donde el recaudo por sobretasa alcanza un crecimiento del 21% en el caso de Cali y del 24% en el caso del Distrito.

Así, el recaudo por la sobretasa de la gasolina en la ciudad de Cali no ha evolucionado de tal manera que permita emplear un concepto de crecimiento constante futuro de éste, para efectos de proyectar los ingresos esperados por concepto de este tributo. En las siguientes secciones se propone una aproximación que descarta el supuesto de una tasa de crecimiento constante del recaudo por concepto de este tributo, al emplear la historia del comportamiento del consumo de gasolina en la ciudad de Cali.

2. PROYECCIONES DE LOS INGRESOS POR GASOLINA EN EL MUNICIPIO DE CALI

2.1 Aspectos generales sobre el consumo de gasolina corriente y extra en Cali

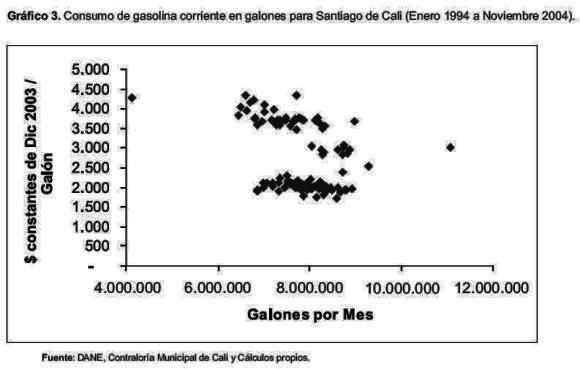

La primera impresión cuando se reflexiona sobre la demanda de gasolina corriente es que ésta es inelástica al precio. De hecho este prejuicio no es incorrecto para el caso del consumo de gasolina corriente en el municipio de Cali (ver Gráfico 3). La conclusión es reforzada al momento de realizar cálculos econométricos que reflejan la inexistencia de una relación de largo plazo entre las dos series,6 en otras palabras, existe evidencia para determinar que ante cambios en el precio de la gasolina corriente las cantidades consumidas no varían de forma significativa.

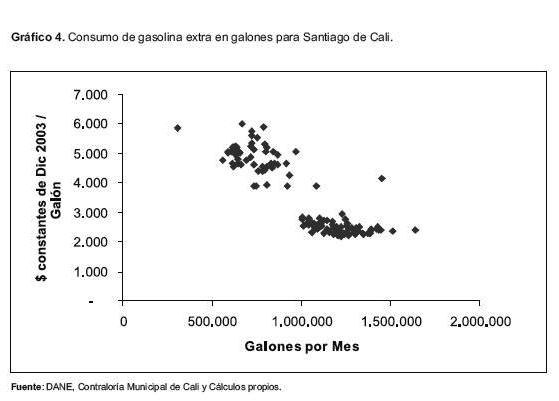

Por otro lado, el consumo de la gasolina extra parecería presentar un comportamiento diferente (ver Gráfico 4), el consumo de este tipo de combustible parece ser elástico al precio. De hecho, los cálculos econométricos (pruebas de cointegración) no permiten rechazar la hipótesis de no existencia de una relación de largo plazo entre el precio de la gasolina extra y el consumo de gasolina extra para el municipio de Cali y durante el período de estudio.

2.2 Consideraciones para la proyección de los ingresos por la sobretasa a la gasolina.

El recaudo municipal por concepto de este tributo corresponde a la siguiente fórmula:

Donde Preferencia,t y Qt corresponden,respectivamente, al precio referencia del correspondiente tipo de gasolina (calculado mensualmente por la Unidad de Planeación Minero Energética (UPME) y a las cantidades de gasolina vendidas del correspondiente tipo de gasolina en el municipio de Cali, ambos para el mes t.

Así, para proyectar los recaudos por concepto de la sobretasa a la gasolina, es necesario predecir el comportamiento tanto de los galones de gasolina corriente y extra que se venderán en el municipio de Cali, como sus respectivos precios de referencia. Una vez determinados los precios y las cantidades futuras se contará con la proyección para la base gravable a la que será aplicada la tasa de 18.5%.

2.3 Determinación de un modelo para el consumo de gasolina en Cali: una aproximación univariada.

Para determinar el mejor modelo estadístico que explique el consumo de gasolina tanto corriente como extra, se cuenta con una base de datos mensual para el periodo enero 1994 a noviembre del 2004 que recoge las series de galones vendidos de gasolina extra y corriente en el municipio de Santiago de Cali (información suministrada por la Contraloría Municipal de Santiago de Cali) y los precios de referencia (publicados por la UPME).

En la sección anterior hemos visto cómo una variable tan importante como el precio de la gasolina, desde el punto de vista estadístico, no posee una fuerte relación estadística con el consumo de gasolina en el municipio de Cali. Si bien se espera que existan otras variables que permitan explicar dicho consumo como el ingreso de los hogares caleños, el nivel de actividad económica y el número de automotores, existen problemas de disponibilidad de esta información a la frecuencia mensual. Entonces hemos optado por emplear una aproximación univariada, para modelar el comportamiento del consumo de gasolina. Así, nuestro gran supuesto será que la historia del comportamiento de la gasolina contiene toda la información pertinente para explicar su comportamiento futuro en condiciones normales.

Nuestra aproximación es emplear modelos estadísticos Autorregresivos Integrados de Medias Móviles Estacionales (SARIMA por su sigla en inglés), los cuales implican que la variable dependiente o endógena en un momento t es explicada por las observaciones de ella misma en periodos anteriores, es decir su pasado. Este tipo de modelos permite encontrar el proceso generador de datos de una determinada variable aleatoria, en este caso el consumo en galones de gasolina corriente y extra. Una vez que se obtiene el mejor modelo para cada una de las variables endógenas se pueden realizar proyecciones con intervalos de confianza del 90%, 95% y 99%, para futuros períodos.

Antes de continuar, es importante anotar que, para ambas series, se realizaron pruebas de raíces unitarias que permiten concluir que las series no poseen este tipo de raíces unitarias. Las pruebas de estacionaridad efectuadas son: Dickey y Fuller (1981), Phillips y Perron (1988), Kwiatkowski, Phillips, Schmidt y Shin (1992) (KPSS), Breitung (2002) (Prueba no paramétrica), Bierens (1997)y Hylleberg, Engle, Granger y Yoo (1990) (HEGY). Los resultados de estas pruebas no se reportan para ahorrar espacio, pero se encuentran disponibles por parte de los autores.

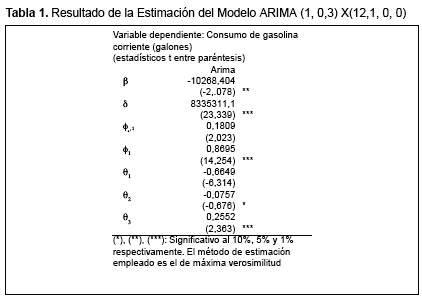

Empleando criterios de información como Akaike, Schwarz y Hannan Quinn y examinando las funciones de autocorrelación y autocorrelación parcial muestrales se encontró que, en el caso de la gasolina corriente, el siguiente modelo ARIMA estacional es el mejor modelo (SARIMA): ARIMA(1, 0,3)X(12,1, 0, 0). En general el modelo SARIMA (1, 0,3)X(12,1, 0, 0) está definido como: (Ver Fórmula (2).

En este caso, el modelo estimado para la demanda de combustible corriente corresponde a (los resultados se reportan en la Tabla 17 ): (Ver Fórmula 3).

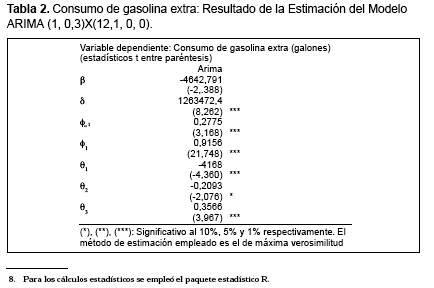

Coincidencialmente, se encontró que el mejor modelo para el caso de la gasolina extra también corresponde a un modelo Arima estacional (Sarima) (1, 0,3)X(12,1, 0, 0). El modelo estimado corresponde a (ver Tabla 2 para una lista completa de todos los resultados): (Ver Fórmula 4).

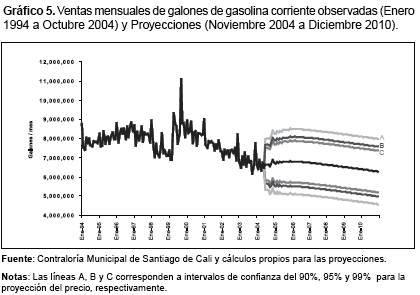

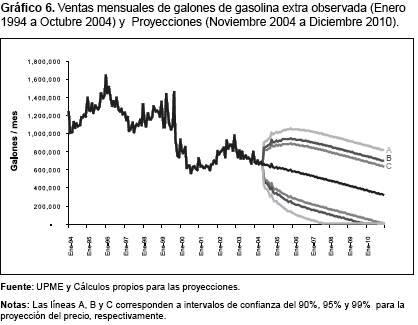

A partir de los modelos estimados, se calculan las proyecciones del consumo mensual de gasolina, tanto extra como corriente, hasta el final del año 2010. Así mismo, se calcularon los respectivos intervalos de confianza para los valores proyectados, estos resultados se pueden observar en los Gráficos 5 y 6.

2.4 Alcohol carburante, precios y el recaudo por sobretasa

Antes de continuar, es importante resaltar el papel trascendental que jugará el alcohol carburante en el recaudo de este impuesto indirecto. En el 2001, se sancionó la Ley 693 que establece que la gasolina que se consuma en la poblaciones de más de 500.000 habitantes deberá tener componentes oxigenados tales como alcohol carburante. Al siguiente año se generaron incentivos para la producción del alcohol carburante por medio de la Ley 788 (de 2002). Esta ley ratificó la condición del alcohol carburante de estar exento del pago de los impuestos actuales de la gasolina: el global, el IVA y la sobretasa (artículos 31 y 88).

En junio del 2003, el ministerio de Minas y Energía reglamenta el uso del alcohol carburante por medio de la Resolución número 18 0687. En especial, en el Artículo 5 de dicha resolución determina que "a más tardar el 27 de septiembre del año 2005 las gasolinas que se utilicen en las ciudades de Bogotá, D.C., Cali, Medellín y Barranquilla y sus áreas metropolitanas deberán contener alcoholes carburantes‰". Según la misma Resolución, la proporción que representará el alcohol carburante del volumen total del combustible será del 10% (Artículo 7).

Esta regulación implicará que la base del recaudo de la sobretasa será un 10% menor a partir de octubre del 2005. Así, si bien el usuario final del combustible no notará la diferencia, ni siquiera en precio, al momento de tanquear su vehículo, las finanzas municipales sí la verán. Los cálculos de la subsección anterior corresponden a la compra de combustible; por tanto para obtener efectivamente el consumo de gasolina que corresponde a la base efectiva del tributo será necesario disminuir las proyecciones de ventas de gasolina en un 10%, para tener en cuenta el efecto del alcohol carburante.

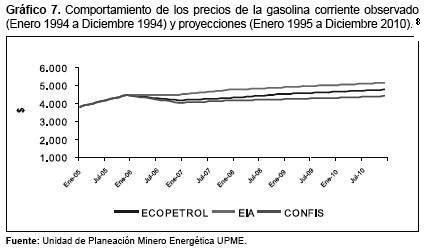

Finalmente, para encontrar la base sobre la que se aplica la sobretasa a la gasolina es necesario conocer el precio de referencia a aplicar a las cantidades de combustible proyectadas (Ver Ecuación 1). Para nuestros cálculos los precios son de la Unidad de Planeación Minero Energética (UPME), que reporta diferentes proyecciones de precios, de acuerdo con diversos supuestos. En especial, la UPME reporta tres proyecciones de precios que retoman distintos supuestos según la fuente que consulta la UPME, estas diferentes sendas de precios las denominaremos: Confis, EAI, Ecopetrol: En el Gráfico 7 presentamos los diferentes escenarios de precios de acuerdo con la UPME.

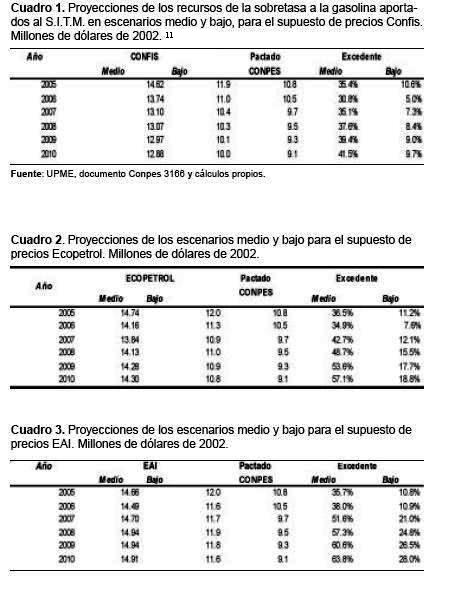

Una vez realizadas las proyecciones de las cantidades vendidas de gasolina corriente y extra por medio del modelo ARIMA y a partir de estas proyecciones de precios y ventas de galón de gasolina, se calcularon dos escenarios posibles para el recaudo por este impuesto indirecto empleando la Fórmula (1) de la pág. 120. De esta forma, se obtuvo el valor del recaudo por sobretasa para el municipio y posteriormente se pudo realizar la distribución del recaudo entre las diferentes destinaciones. Los escenarios posibles son (medidos en millones de dólares constantes del 2002): medio y bajo. El escenario medio corresponde al "centro" de nuestro intervalo de confianza para las proyecciones de ventas. El escenario bajo corresponde al límite inferior del intervalo de confianza del 90% para las ventas de gasolina. Estos dos escenarios fueron calculados para los diferentes supuestos de crecimiento de precios, así en total contamos con tres posibles opciones para cada uno de los escenarios (Ver Cuadros 1, 2 y 3).

3. RESULTADOS DE LAS PROYECCIONES

Es importante resaltar que el escenario bajo corresponde a la posibilidad de una disminución históricamente inusual de la demanda de gasolina que puede estar justificada por medio de los siguientes argumentos:

- La calidad de la gasolina (octanaje, etc.) corriente combinada con alcohol carburante es superior a la calidad de la gasolina corriente actual, así se esperará que algunos consumidores migren de emplear gasolina extra a corriente.

- La disponibilidad de gas vehicular, cada vez más amplia, y los precios internacionales crecientes del petróleo pueden implicar una fuerte migración de automóviles del servicio público y tal vez privado a esta tecnología que no implica ingresos para el municipio.9

- La disponibilidad de un S.I.T.M eficiente podrá disminuir la necesidad de emplear el transporte privado y/o público en taxis, lo cual implicará una disminución en la venta de gasolina.

- La entrada de nuevas tecnologías al mercado automotriz que permitirían el diseño de carros más eficientes con un menor consumo de combustible.

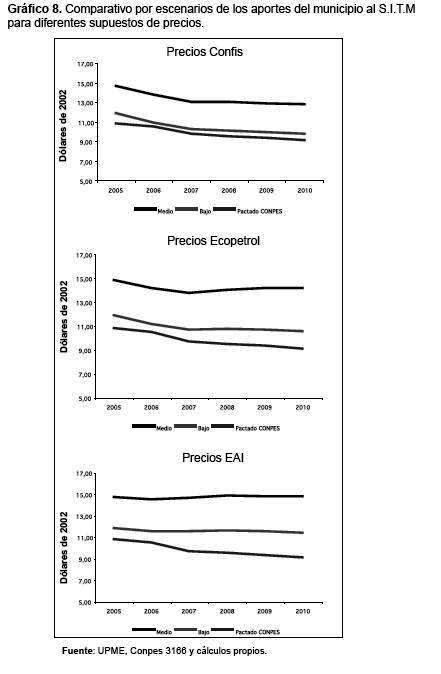

Una vez realizadas estas aclaraciones, nos podemos concentrar en los resultados de nuestros cálculos. De ellos se destaca lo robusto y consistente de los resultados de cada uno de los escenarios en los diferentes supuestos de evolución de los precios (Ver Gráfico 8). En el escenario medio, relativamente optimista, y considerando un crecimiento moderado de los precios10 se espera que para los cuatro años los ingresos por sobretasa destinados al S.I.T.M sean superiores a lo pactado en el documento CONPES 3166. Por otro lado, en el escenario bajo y con los precios proyectados por el CONFIS, se espera que los ingresos sean superiores a lo pactado en un promedio de 8.3%. No obstante, es importante resaltar que para el 2006 se espera que los ingresos destinados al S.I.T.M sean superiores tan sólo en un 5.0% (para el mismo supuesto de precios).

4. COMENTARIOS FINALES

A partir de los cálculos anteriores se espera que el recaudo por sobretasa a la gasolina sea suficiente para cubrir los requerimientos de recursos pactados por el municipio en el documento CONPES 3166. Pero existen riesgos que será importante tener en cuenta. Por ejemplo, cabe resaltar que estas proyecciones son superiores a lo pactado gracias al efecto de los precios altos del petróleo y a la relativamente baja elasticidad de la demanda de gasolina corriente ante cambios en el precio. Sin embargo, no hay razón para pensar que la tendencia histórica se mantenga, así el gas natural automotor podría convertirse rápidamente en un sustituto de la gasolina corriente. En este caso, dado el bajo grado de maniobra, sería factible que los recursos pactados no sean recolectados.

Es importante resaltar los resultados obtenidos para el año 2006 (de acuerdo con supuesto de precios CONFIS). Para ese año se espera que los recaudos sean muy cercanos a lo pactado, evento que puede ser muy riesgoso para el flujo de caja del producto y para el cumplimiento del cronograma.

Por ejemplo, un riesgo que no ha sido contemplado en este estudio y que debe ser considerado al momento de tomar decisiones es el riesgo cambiario. Una fuerte devaluación del peso en próximos años implicará efectos que trabajarán en direcciones contrarias. Una fuerte devaluación implicará un aumento del precio interno de la gasolina y por tanto mayor recaudo. Pero, por otro lado, estos precios supondrán en el largo plazo un menor consumo de galones y por tanto menor recaudo. Ahora bien, el efecto de una devaluación fuerte implicará la necesidad de más pesos (mayor recaudo) para cumplir con las obligaciones pactadas en dólares.12

En conclusión, de acuerdo con nuestros cálculos, los recursos provenientes de la sobretasa a la gasolina que el municipio aporta para el S.I.T.M serán suficientes para cubrir las obligaciones pactadas en el documento CONPES 3166. Sin embargo, es importante resaltar que existe la posibilidad que el recaudo sea muy cercano a lo pactado, en especial para el 2006, lo cual implica un gran riesgo para el futuro del proyecto. Por tanto, será necesario tomar las previsiones del caso cuando se presenten excedentes para evitar cualquier riesgo de incumplimiento futuro.

NOTAS AL PIE DE PÁGINA

1. El Metro de Medellín fue puesto al servicio el 25 de noviembre de 1995.

2. A finales del 2004 Metrocali, la empresa encargada de la ejecución del proyecto de S.I.T.M., había declarado la necesidad de reconsiderar los costos del proyecto. Se espera que en un futuro cercano se presente un nuevo documento Conpes con unos costos diferentes. En este documento se emplearán los costos establecidos en el Conpes 3166, por ser la información oficial al momento de la elaboración del documento.

3. Al momento de elaborar este documento se encontraba sin piso legal el compromiso del municipio pues, el Consejo de Estado había declarado en noviembre 25 del 2004 que el Concejo no tenía facultad legal para comprometer las vigencias futuras para garantizar la financiación del S.I.T.M.. No obstante este hecho, parece claro que este fallo implicaba un problema de procedimiento y no de fondo. Así, el documento no discute este problema de carácter jurídico pues se estima que esto será un problema coyuntural.

4. La transversal 103 es una de las principales vías que permite el acceso al Distrito de Aguablanca, el sector marginal más grande de la ciudad

5. La sobretasa efectiva cargada al consumidor final es de 25%, 6.5 puntos porcentuales son destinados para el departamento y los restantes 18,5 puntos porcentuales son recibidos por el fisco municipal.

6. Tanto para el caso de la gasolina corriente como para el de la gasolina extra, se comprobó el orden de integración de las series y se constató que no existe cointegración (relación de largo plazo). Estos resultados no se reportan para abreviar, pero se encuentran a disposición del lector interesado.

7.Para los cálculos estadísticos se empleó el paquete estadístico R.

9.Según la Contraloría municipal, cerca del 80% del parque automotor del servicio colectivo público emplea ACPM como combustible. Así, la entrada en funcionamiento del S.I:T.M no afectará considerablemente la demanda de combustible que genera ingresos para el Municipio.

10.Los cálculos se efectúan en millones de dólares del 2002, para hacer nuestros cálculos comparables con los del documento Conpes 3166.

12.Una discusión importante, que no abordamos en este documento, pero relevante para el proyecto es la relevancia de realizar los cálculos de los costos e ingresos del proyecto en dólares constantes del 2002. No es claro que el componente importado del proyecto sea lo suficientemente grande como para ser necesario realizar los cálculos en dólares y no en pesos.

BIBLIOGRAFÍA

1. Alonso C., J. C., Fainboim Y., I. y Rodríguez R., C. J. (1998). Metros en Colombia: Mitos y Realidades. Debates de Coyuntura Económica. [ Links ]

2. Bierens, H. J. (1997). Testing the unit root with drift hypothesis against nonlinear trend stationary, with an aplication to the US price level and interes rate. Journal of Econometrics, 81, 2964. [ Links ]

3. Breitung, J. (2002). Nonparametric Tests for Unit Roots and Cointegration. Journal of Econometrics, 108(2), 343363. [ Links ]

4. Consejo Nacional de Política Económica y Social. (2002, mayo 23). Sistema Integrado de Transporte Masivo de pasajeros para Santiago de Cali Seguimiento. Documento Conpes, (3166). [ Links ]

5. Consejo Nacional de Política Económica y Social. (2002, mayo 23). Política para mejorar el servicio de transporte público urbano de pasajeros. Documento Conpes.(3167). [ Links ]

6. Dickey, D. A. & Fuller, W. A. (1981). Likelihood Ratio Statistics for Autoregressive Time Series with a Unit Root. Econométrica, 49(4), 10571072. [ Links ]

7. Hylleberg, S., Engle, R., Granger, C. W. J. & Byung, S. Y. (1990). Seasonal Integration and Cointegration. Journal of Econometrics. 44, 215238. [ Links ]

8. Kwiatkowski, D., Phillips, P. C. B., Schmidt, P. & Yongcheol, S. (1992). Testing the null hypothesis of stationarity against the alternative of a unit root: How sure are we that economic time series have a unit root?. Journal of Econometrics, 54(3), 159178. [ Links ]

9. Phillips, P. C. B. & Perron, P. (1988). Testing for a unit root in time series regression. Biometrika. 75(2), 335346. [ Links ]