Services on Demand

Journal

Article

Spanish (pdf)

Spanish (pdf)

Article in xml format

Article in xml format Article references

Article references

Send this article by e-mail

Send this article by e-mailIndicators

-

Cited by SciELO

Cited by SciELO -

Access statistics

Access statistics

Related links

-

Cited by Google

Cited by Google -

Similars in

SciELO

Similars in

SciELO -

Similars in Google

Similars in Google

Share

Permalink

PermalinkEstudios Gerenciales

Print version ISSN 0123-5923

estud.gerenc. vol.22 no.101 Cali Oct./Dec. 2006

ANALIZANDO LA COMPRA DE MARCAS PRIVADAS: EVIDENCIA EMPÍRICA DESDE CHILE*

PEDRO HIDALGO CAMPOS1, PABLO FARÍAS NAZEL2

1M.Sc. in Business, University of Kansas, USA. Ingeniero Comercial y Contador Auditor, Universidad de Chile. Profesor Asistente en Marketing e Investigación de Mercados, Departamento de Administración, Facultad de Economía y Negocios, Universidad de Chile, Santiago de Chile. phidalgo@unegocios.cl

2Magíster en Finanzas, Universidad de Chile. Ingeniero Comercial, Universidad de Chile. Asistente de Investigación, Departamento de Administración, Facultad de Economía y Negocios, Universidad de Chile, Santiago de Chile. pfarias@facea.uchile.cl

Fecha de recepción: 12-12-2005 Fecha de aceptación: 1-9-2006.

RESUMEN

Al 2003, las marcas privadas contaban con una participación de las ventas en supermercados de 8% en Argentina, 2% en Brasil, 5% en Chile y 5% en Colombia. El potencial de las marcas privadas en América Latina es enorme si se observa el éxito que tienen en Europa. Sin embargo, cabe preguntarse por qué las marcas privadas no han alcanzado mayores participaciones de mercado en América Latina. El logro de estos resultados pasa por conseguir la aceptación de este tipo de marcas por parte de los compradores menos intensivos de marcas privadas. Luego, el objetivo de este artículo es evaluar el grado en el cual compradores intensivos de marcas privadas y compradores poco intensivos de marcas privadas difieren en términos de variables psicográficas. Un estudio realizado en supermercados permitió, entre otras cosas, documentar en qué difieren compradores intensivos y poco intensivos de marcas privadas. Las conclusiones e implicaciones para administradores e investigadores son comentadas por los autores.

PALABRAS CLAVE

Marcas privadas, marcas propias, conducta del consumidor.

Clasificación JEL: M31-Marketing

ABSTRACT

As of 2003 private brands held shares of overall supermarket sales of 8% in Argentina, 2% in Brazil, 5% in Chile, and 5% in Colombia. In light of their success in Europe, private labels in Latin America have a huge potential. Yet the question needs to be raised as to why private brands have not secured a larger market share in Latin America.

Gaining acceptance of private brands on the part of less-intensive buyers is a key to achieving this goal. The purpose of this paper is to assess the degree to which intensive buyers differ from less intensive buyers of private brands in terms of psychographic variables.

A study conducted at supermarkets allowed, among other things, documenting the differences between intensive and less-intensive buyers of private brands. The authors present their conclusions along with their implications to administrators and researchers.

KEY WORDS

Private labels, store brands, consumer behavior

1. INTRODUCCIÓN

El inicio y desarrollo de las marcas privadas se ha dado fuertemente en los países europeos, extendiéndose desde ahí a otros continentes. Las marcas privadas (marcas propias, private labels, store brands) son marcas de propiedad, de control y de venta exclusiva de los detallistas. No obstante, el detallista no necesariamente es quien fabrica la marca privada, frecuentemente estipula a los proveedores las características físicas deseadas para los productos etiquetados con sus marcas privadas (Dick et al., 1995).

La participación de mercado (en comestibles) de las marcas privadas a través de los países no es homogénea: En Suiza alcanza un 45%, 37% en Inglaterra, 22% en Canadá y 12% en los Estados Unidos (Dhar y Hoch, 1997). Erdem et al. (2004) indican que el mayor éxito de las marcas privadas en Europa, comparado con Estados Unidos, puede ser explicado por las diferencias existentes en las características psicográficas de europeos y norteamericanos.

De acuerdo con el Panel de Consumidores ACNielsen (2004), en el año 2003 la participación de mercado de las marcas privadas en Europa alcanzó un 22%, en América del Norte un 16%, en Asia del Pacífico un 4% y en América Latina llegó a sólo un 1% de las ventas. En ese mismo año, según el Panel de Consumidores ACNielsen (2004), las marcas privadas contaban con una participación de mercado en supermercados de 8% en Argentina, 2% en Brasil, 5% en Chile, y 5% en Colombia. El relativo pobre desempeño de las marcas privadas en América Latina es sorprendente, dado el potencial que estos productos tienen sobre las utilidades del detallista. En Inglaterra por ejemplo, en los años noventa, la participación de mercado de las marcas privadas ayudó a los detallistas ingleses a lograr márgenes de utilidad cercanos al 8% comparado con el típico 1-2% informado para Estados Unidos (Dick et al., 1995).

Un programa exitoso de marcas privadas significa un negocio beneficioso para los detallistas: mejores márgenes, diferenciación de la competencia, fortalecimiento de la imagen de la tienda, incremento de su poder de negociación frente a los fabricantes y fidelización de los clientes. De acuerdo con la encuesta Discount Merchandiser (1996) realizada a detallistas en Estados Unidos, la razón más importante para tener marcas privadas es el margen. Keller (1993) señala que los mejores márgenes pueden fluctuar entre un 25% y 50% superior al compararlo con el que obtienen con las marcas nacionales (national brands). El alto margen de las marcas privadas para los detallistas puede ser resultado del mayor poder de negociación que poseen estos con proveedores, menores esfuerzos de marketing, economías de escala obtenidas en distribución y reducción de intermediarios (Semeijn et al., 2004).

Por lo tanto, cabe preguntarse por qué razón las marcas privadas no han alcanzado mayores participaciones de mercado en América Latina. Incrementar la participación de mercado de las marcas privadas pasa por lograr la aceptación de este tipo de marcas por parte de los compradores menos intensivos de marcas privadas. Por consiguiente, el objetivo de este artículo es evaluar el grado en el cual compradores intensivos de marcas privadas y compradores poco intensivos de marcas privadas difieren en términos de sus características psicográficas. Los resultados encontrados en este estudio pueden ser aprovechados por los administradores para el desarrollo de sus estrategias de marketing. El resto del artículo es organizado de la siguiente forma: La segunda sección presenta la revisión de la literatura y las hipótesis propuestas, la tercera sección presenta la metodología, la cuarta sección muestra los resultados y la quinta sección presenta las conclusiones.

2. REVISIÓN DE LA LITERATURA

La literatura sugiere que los compradores poco intensivos en marcas privadas rechazan la compra de marcas privadas debido a que perciben a esos productos como de peor calidad (e.g., Bellizzi et al., 1981; Cunningham et al., 1982). Sin embargo, existe poca evidencia de las causas de esta desfavorable percepción (Dick et al., 1996).

Las investigaciones en los últimos quince años enfocadas en marcas privadas han seguido dos corrientes principales de investigación (Sethuraman y Cole, 1999): la primera, orientada a entender la variación en la participación de mercado a través de las categorías de productos (e.g., Dhar y Hoch, 1997; Hoch y Banerji, 1993; Sethuraman, 1992). La segunda, se ha orientado a entender las características de los consumidores de marcas privadas (e.g., Ailawadi et al., 2001; Burton et al., 1998; Dick et al., 1996; Garretson et al., 2002; Szymanski y Busch, 1987). Utilizando la segunda corriente como base, este artículo busca evaluar el grado en el cual compradores intensivos de marcas privadas y compradores poco intensivos de marcas privadas difieren en términos de sus características psicográficas. A continuación se presentan las hipótesis a testear en esta investigación.

– Ahorro de precios: Las marcas privadas generalmente ofrecen a los consumidores un ahorro de 30% en relación con las marcas nacionales (Panel de Consumidores ACNielsen, 2005). Los compradores intensivos de marcas privadas tienden a concentrarse en pagar bajos precios (Burton et al., 1998). Existe evidencia empírica que muestra una positiva correlación entre la propensión a usar marcas privadas y la conciencia por el precio (Ailawadi y Harlam, 2004; Ailawadi et al., 2001; Burton et al., 1998). Debido a que las marcas privadas ofrecen ahorro de precios a los consumidores, se propone la siguiente hipótesis:

H1: Los compradores intensivos de marcas privadas poseen mayor conciencia por el precio que los compradores poco intensivos de marcas privadas.

– Calidad de los productos: Ailawadi et al. (2001) muestran una negativa correlación entre el uso de las marcas privadas y la conciencia por la calidad de los productos. La calidad de los productos por definición es relevante para compradores conscientes por la calidad de los productos. Dado que las marcas privadas son percibidas de peor calidad que las marcas nacionales (Bellizzi et al., 1981; Cunningham et al., 1982), se propone una segunda hipótesis:

H2: Los compradores intensivos de marcas privadas son menos conscientes por la calidad de los productos que los compradores poco intensivos de marcas privadas.

– Compra inteligente: Existe evidencia empírica que muestra que los consumidores que se autoperciben como compradores inteligentes poseen una mejor actitud hacia las marcas privadas (Burton et al., 1998; Garretson et al., 2002). Los compradores que buscan satisfacer su necesidad de ego, lo hacen al ahorrar, precios a través de la compra, llevando a compradores que se autoperciben como "compradores inteligentes" a comprar marcas privadas (Garretson et al., 2002). Consecuentemente, la tercera hipótesis propuesta es:

H3: Los compradores intensivos de marcas privadas se perciben compradores inteligentes con mayor fuerza que los compradores poco intensivos de marcas privadas.

– Riesgo percibido: Existe evidencia empírica que muestra que el riesgo percibido en las marcas privadas deteriora la propensión hacia este tipo de marcas (Batra y Sinha, 2000; Erdem et al., 2004; Livesey y Lennon, 1978; Semeijn et al., 2004). Por ejemplo, Semeijn et al. (2004) muestran que los riesgos funcional, social y financiero asociados a las marcas privadas afectan negativamente su evaluación. Uno de los beneficios del consumidor, generalmente atribuido a los productores de marcas nacionales, es que ellos reducen el riesgo percibido por los consumidores, porque, como un grupo, las marcas nacionales son percibidas como de menor varianza en la calidad del producto que las marcas privadas (Montgomery y Wernerfelt, 1992). Por lo tanto, los compradores adversos al riesgo preferirán marcas nacionales para reducir aquella varianza en la calidad de los productos comprados. En cuanto a la asociación precio-calidad, los consumidores al observar un menor precio de las marcas privadas pueden atribuirlos a aspectos problemáticos del producto, generando un mayor riesgo percibido de las marcas privadas (Garretson et al., 2002). Por ejemplo, Sethuraman y Cole (1999) comentan que este tipo de consumidores cree que un alto precio reduce el riesgo funcional del producto. En cuanto al riesgo social, Livesey y Lennon (1978) han reportado que consumidores ingleses tienden a servir té de marcas nacionales a invitados en momentos sociales, pero están más inclinados a consumir té de marcas privadas cuando su consumo no es observado. El uso público de los productos reduce la oportunidad de que los consumidores puedan comprar marcas privadas (DelVecchio, 2001; Semeijn et al., 2004). Por otro lado, la lealtad a la tienda puede estar positivamente correlacionada con la propensión hacia las marcas privadas (Ailawadi et al., 2001; Corstjens y Lal, 2000; Steenkamp y Dekimpe, 1997), debido a que los consumidores leales a la tienda confían en su tienda elegida y por lo tanto, probarán y se familiarizarán con las marcas privadas que posee la tienda (Ailawadi et al., 2001; Dick et al., 1995; Dick et al., 1996). Por lo tanto, se proponen cuatro hipótesis, relacionadas con el riesgo percibido asociado a las marcas privadas:

H4: Los compradores intensivos de marcas privadas poseen a) una menor aversión al riesgo, b) menor asociación precio-calidad, c) menor riesgo social percibido en las marcas privadas y d) mayor lealtad a la tienda que los compradores poco intensivos de marcas privadas.

– Costos de cambio: Los costos de cambiarse de marca son altos para compradores leales a la marca (Ailawadi et al., 2001), por lo tanto, se espera que tiendan a comprar en menor cantidad nuevas marcas, como lo son las marcas privadas. Existe evidencia empírica que muestra una correlación negativa entre la lealtad a la marca y la actitud hacia las marcas privadas (Burton et al., 1998; Garretson et al., 2002). Luego, la siguiente hipótesis es:

H5: Los compradores intensivos de marcas privadas poseen una menor lealtad a la marca que los compradores poco intensivos de marcas privadas.

– Exploración: Existe evidencia empírica que muestra una correlación positiva entre la búsqueda de variedad y la propensión a usar marcas privadas (Ailawadi et al., 2001). Dado que los productos de marcas privadas aumentan la variedad de marcas existentes para el consumidor, los compradores que buscan variedad de productos comprarán en mayor cantidad las marcas privadas. Por otro lado, las marcas privadas pueden ser compradas por impulso (Ailawadi et al., 2001), debido a que los detallistas tienen la capacidad y mayores incentivos para ubicar sus marcas privadas en lugares que incentiven la compra por impulso. Por lo tanto, se proponen las siguientes dos hipótesis:

H6: Los compradores intensivos de marcas privadas poseen a) mayor búsqueda de variedad, y b) una mayor impulsividad que los compradores poco intensivos de marcas privadas.

– Costos de tiempo: Un comprador con escaso tiempo disponible privilegia hábitos que le signifiquen ahorro en tiempo y energía (CCS, 2005). Luego, los consumidores con menor tiempo para comparar productos tienden a comprar marcas conocidas con el objetivo de disminuir el tiempo de comparar entre marcas (Myers, 1967). Consecuentemente, se propone una última hipótesis:

H7: Los compradores intensivos de marcas privadas son menos presionados por el tiempo que los compradores poco intensivos de marcas privadas.

3. METODOLOGÍA

Se realizaron trescientas entrevistas personales a mujeres mayores de dieciocho años, quienes fueron interceptadas a la salida de seis supermercados de la ciudad de Santiago de Chile, en distintos momentos del día y en diferentes días de la semana. Se entrevistaron sólo mujeres con el objetivo de lograr una muestra más homogénea que estuviera conformada por los compradores que en Chile, al igual que en América Latina, Estados Unidos y Europa, representan el 70%-100% de los encuestados en temas relacionados con los supermercados (e.g., Ailawadi et al., 2001; Burton et al., 1998; Cabrejos, 2004; Garretson et al., 2002; Mitchell y Harris, 2005). Estos seis supermercados pertenecen a las dos principales cadenas de supermercados de Chile (D&S y Cencosud), sumando entre ambas cadenas más del 74% de la participación en la industria de supermercados en la ciudad de Santiago (Panel de Consumidores ACNielsen, 2004). Los supermercados fueron seleccionados de manera tal de cubrir todos los estratos sociales, logrando una muestra representativa de la población de Santiago de Chile.

Con el objetivo de conocer las diferencias existentes entre las compradoras intensivas y poco intensivas de marcas privadas, se procedió a clasificarlas en dos grupos mutuamente excluyentes. Para clasificar a las compradoras en intensivas y poco intensivas de marcas privadas se utilizaron dos ítems: frecuencia de compra de marcas privadas y porcentaje de compra en marcas privadas. Se define " compradoras intensivas de marcas privadas" a quienes señalan comprar frecuentemente o siempre marcas privadas y que, además, señalan comprar en un porcentaje mayor a 20% en marcas privadas. Las "compradoras poco intensivas de marcas privadas" fueron definidas como las compradoras que señalan no comprar nunca o rara vez marcas privadas y que además señalan no superar el 10% del total de sus compras en marcas privadas (Tabla 1).

Como lo muestra la Tabla 1, un 37,3% (112) de las encuestadas fueron clasificadas como " compradoras poco intensivas de marcas privadas" y un 14,7% (44) de las encuestadas fueron clasificadas como " compradoras intensivas de marcas privadas". La frecuencia de compra de marcas privadas (Ver Tabla 1) nos muestra que la penetración de las marcas privadas es alta (87%), sin embargo, la repetición de compra es baja, sólo un 27% de las encuestadas compra frecuentemente ó siempre estas marcas. Por otro lado, el 80% de las encuestadas destina menos del 20% de sus compras en supermercados a las marcas privadas (Efecto Pareto 80/20). Igualmente, sólo un 4% de las encuestadas compra sobre un 40% en marcas privadas del total de su canasta de compras en supermercados.

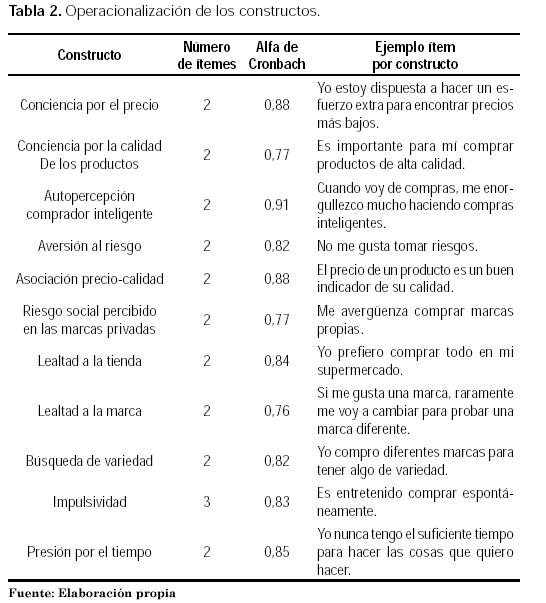

Con el objetivo de testear las hipótesis propuestas, se procedió a operacionalizar los constructos definidos anteriormente. La Tabla 2 muestra los constructos definidos, el número de ítemes que componen cada constructo, el alfa de Cronbach obtenido para cada constructo y un ítem de muestra para cada constructo. Los ítemes de los constructos fueron tomados de Ailawadi et al. (2001), Burton et al. (1998) y Garretson et al. (2002) principalmente. Todos los ítemes fueron medidos en una escala Likert de 5-puntos (1 = Totalmente en desacuerdo; 5 = Totalmente de acuerdo). La Tabla 2 muestra que la confiabilidad interna de todos los constructos es alta, es decir, alfas de Cronbach por sobre los niveles aceptables de 0,70 (Nunnally, 1978; Nunnally y Bernstein, 1994). Se usó la media de los ítemes que conforman cada constructo para medir cada una de las variables psicográficas a analizar (Biswas et al., 2002).

4. RESULTADOS

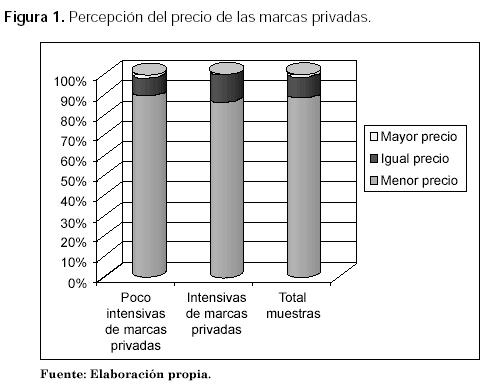

Las marcas privadas son percibidas por el 88,3% de las compradoras como marcas de menor precio en relación con las marcas nacionales, como una sólida señal de que el posicionamiento de menor precio de las marcas privadas se ha logrado más que satisfactoriamente. La Figura 1 muestra el evidente posicionamiento de bajos precios logrado tanto en las compradoras intensivas como en las compradoras poco intensivas de marcas privadas. Tanto el 86% de las compradoras intensivas de marcas privadas como el 89% de las compradoras poco intensivas consideran que las marcas privadas tienen menor precio que las marcas nacionales.

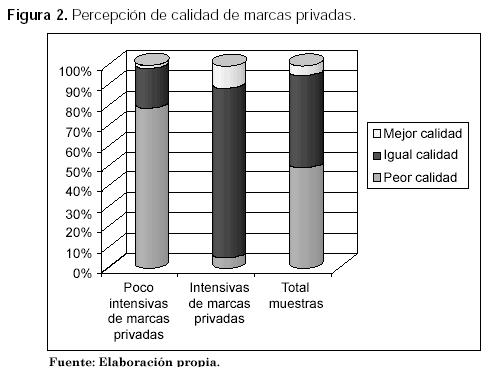

El punto débil de las marcas privadas aparece al momento de constatar que el 49% de las compradoras las considera de peor calidad en relación con las marcas nacionales. La Figura 2 revela que las compradoras intensivas de marcas privadas perciben principalmente a las marcas privadas como de igual calidad que las marcas nacionales (84%), por otro lado, las compradoras poco intensivas de marcas privadas las perciben mayoritariamente como de peor calidad (78%).

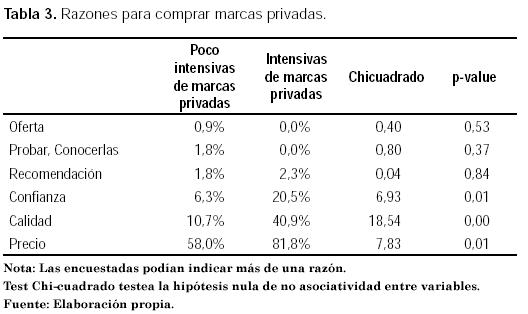

Sin duda, las marcas privadas son percibidas como marcas de menor precio. La razón principal de compra de las marcas privadas es el precio tanto para las compradoras intensivas como poco intensivas de marcas privadas (Ver Tabla 3). Kirk (1992) para Estados Unidos, encuentra similares resultados. Sin embargo, es posible observar con significancia estadística que razones como precio, confianza y calidad en las marcas privadas son razones señaladas con mayor fuerza por compradoras intensivas de marcas privadas que por compradoras poco intensivas de las mismas.

Con el objeto de verificar las hipótesis propuestas se contrastaron las características psicográficas de las compradoras poco intensivas de marcas privadas y de las compradoras intensivas de marcas privadas. El resultado de los contrastes muestra que todas las hipótesis son predichas en su dirección y seis de ellas son predichas con significancia estadística (p-value < 0,05). Las compradoras poco intensivas de marcas privadas son (con significancia estadística); 1) menos conscientes al precio, 2) son más conscientes por la calidad de los productos, 3) se consideran con menor fuerza compradores inteligentes, 4) perciben un mayor riesgo social en las marcas privadas, 5) son menos leales a la tienda, y 6) poseen mayor presión por el tiempo que las compradoras intensivas de marcas privadas (Ver Tabla 4). La Figura 3 muestra la diferencia entre el perfil de las compradoras poco intensivas de marcas privadas y el perfil de las compradoras intensivas de marcas privadas.

5. CONCLUSIONES

Los resultados indican que los compradores poco intensivos e intensivos de marcas privadas difieren en sus características psicográficas. En efecto, el ahorro de precios, la autopercepción de compradores inteligentes y la lealtad a la tienda parecen ser factores que identifican a las compradoras intensivas de marcas privadas. A diferencia de las compradoras poco intensivas de marcas privadas que son más conscientes por la calidad de los productos, perciben un mayor riesgo social en las marcas privadas y poseen mayor presión por el tiempo.

5.1. Implicaciones para administradores

Con base en los hallazgos encontrados aquí, proponemos las siguientes recomendaciones a los administradores:

– Los compradores poco intensivos de marcas privadas son más conscientes de la calidad de los productos y menos conscientes a variables relacionadas con el ahorro de precios (conciencia por el precio), por lo tanto, un simple posicionamiento de bajos precios no es mejor satisfactor del posicionamiento en calidad conseguido por las marcas nacionales. Se debe seleccionar marcas privadas que representen el concepto de igual o mejor calidad en relación con las marcas nacionales. Esto implica que no siempre la marca privada debe llevar el nombre de la tienda. Además, usar una misma marca para todas las categorías de productos puede no ser óptimo para el detallista. Se deben diseñar envases que permitan posicionar a las marcas privadas como marcas de calidad y que además permitan mejorar la recordación de marca e intención de compra de las marcas privadas (ayudar a identificar y a "que se venda solo" el producto). El envase debe contener información respecto a la calidad.

– Se debe trabajar el merchandising. Exhibición y comunicación en el punto de venta. Se debe apoyar con degustación y promotores que entreguen información de los productos (sobre todo en el caso de productos de mayor riesgo percibido). También se puede entregar información sobre los proveedores. Se puede acompañar con acciones de promoción de ventas y con comunicaciones directas a través de marketing directo e insertos. Además, se debe apoyar con acciones comunicacionales masivas, pero fundamentalmente en medios cercanos a los puntos de ventas, como las vías públicas, los estacionamientos y el centro comercial mismo.

– Los administradores, junto con agencias independientes pueden realizar estudios y publicitar los resultados directamente en el envase de los productos, a través de campañas de relaciones públicas o información en la tienda (Dick et al., 1995), este curso de acción es viable, ya que los compradores poco intensivos de marcas privadas poseen mayor aversión al riesgo, por lo tanto, tienden a buscar más información como folletos, revistas, etc. (Chaudhuri, 2000; Conchar et al., 2004). En el mismo sentido se debe disminuir la varianza en la calidad de las marcas privadas, para una selección estricta de los proveedores y mantener estándares de calidad rigurosos. El riesgo asociado con la compra de marcas privadas puede ser reducido por garantías (money-back) y distribución de muestras gratis (Dick et al., 1995). En cuanto al riesgo social que perciben los compradores frente a las marcas privadas, puede ser reducido asociando con el consumo del producto, aspectos simbólicos, como creencias y status junto con el desarrollo de reputación de las marcas privadas y la creación de marcas premium para este tipo de consumidores más sensibles al riesgo social.

– Sin duda, los consumidores leales a la tienda confiarán en su tienda elegida y se familiarizarán con sus marcas privadas, por lo tanto, acrecentar la lealtad conlleva una mayor probabilidad de éxito de las marcas privadas de la tienda. Para los detallistas este dato es de relativa importancia, debido a que compensará en parte la desconfianza en las marcas privadas.

– Los compradores poco intensivos de marcas privadas se sienten presionados por el tiempo, lo que implica que tienen escaso tiempo para comparar y probar nuevas marcas, por lo tanto, los detallistas pueden, por ejemplo, optar por ofrecerles muestras gratis de marcas privadas a este tipo de compradores, con el objetivo de fomentar la prueba y posterior compra de marcas privadas por parte de este tipo de consumidores más presionados por el tiempo.

Los detallistas deben entender que las marcas privadas son también marcas y que por tanto deben ser trabajadas con el fin de crear un patrimonio en ellas y entender que su éxito, ventas y mayor patrimonio dependerán del esfuerzo de marketing con que se les apoye, si se considera como base la satisfacción de los consumidores.

5.2. Limitaciones y futuras líneas de investigación

Futuras investigaciones pueden depurar los resultados encontrados en este artículo. Por ejemplo, la intensidad de compra de marcas privadas ha sido medida por canasta de compra de supermercado, es decir, a escala general. Luego, futuras investigaciones podrían analizar si existen diferencias a través de las categorías de productos. Por ejemplo, uno esperaría que en categorías de productos de alto involucramiento, variables como el riesgo percibido fuesen mayores determinantes de la compra de marcas privadas que en categorías de productos de bajo involucramiento. Similarmente, investigadores pueden extender el análisis a otros canales de distribución existentes (e.g., tiendas por departamento, internet). Otras investigaciones pueden extender el análisis al cien por ciento de los compradores de supermercados, con el objetivo de validar completamente los resultados encontrados aquí para toda la población.

Existen numerosas oportunidades para contribuir en el estudio de los consumidores respecto de las marcas privadas. Investigadores pueden incorporar otras variables psicográficas que ayuden a explicar la decisión de comprar marcas privadas por parte de los consumidores. Similarmente, otras investigaciones pueden analizar la actitud e intención de compra de marcas privadas, al estudiar sus determinantes más importantes. Otra corriente de investigación puede estar orientada a analizar la efectividad de los cursos de acción realizados para incrementar la participación de mercado de las marcas privadas. Finalmente, investigaciones que analicen diferencias y similitudes entre los consumidores de distintos países pueden ser desarrolladas en la búsqueda de aplicar estrategias locales de marcas privadas con mayor precisión, y a la vez, poder entender el éxito y fracaso que han tenido los distintos detallistas en su incursión en el desarrollo de marcas privadas.

* Los autores desean agradecer a Guillermo Sepúlveda N. y a Rodrigo Pavez M. por su labor como asistentes de investigación, y a los árbitros anónimos de la revista, cuyos aportes ayudaron a mejorar este artículo.

BIBLIOGRAFÍA

1. Ailawadi, K., Neslin, S. A. & Gedenk, K. (2001). Pursuing the value-conscious consumer: Store Brands versus National brand promotions. Journal of Marketing, 65, 71-89. [ Links ]

2. Ailawadi K., & Harlam, B. (2004). An empirical analyses of the determinants of retail margins: the role of store-brand share. Journal of Marketing, 68, 147-165. [ Links ]

3. Batra, R. & Sinha, I. (2000). Consumer-level factors moderating the success of private label brands. Journal of Retailing, 76 (2), 175-191. [ Links ]

4. Bellizzi, J.A. Kruckeberg, H.F., Hamilton, J.R. & Martin, W.S. (1981). Consumer perceptions of national, private, and generic brands. Journal of Retailing, 57, 56-70 [ Links ]

5. Biswas, A., Pullig, C., Yagci, M. I. & Dean H., D. (2002), Consumer Evaluation of Low Price Guarantees: The moderating role of reference price and store image. Journal of Consumer Psychology, 12(2), 107-118 [ Links ]

6. Burton, S., Lichtenstein, D. R., Netemeyer, R.G., & Garretson, J. A. (1998), A scale for measuring attitude toward private label products and examination of its psychological and behavioral correlates. Journal of Academy of Marketing Science. 26(4), 293-306 [ Links ]

7. Cabrejos, B. (2004). Las marcas propias desde la perspectiva del consumidor final. Cuadernos de Investigación, Universidad EAFIT, N ° 25. [ Links ]

8. CCS (2005), Retail en Chile: Respuesta al nuevo consumidor chileno, Mayo de 2005, Chile: Cámara de Comercio de Santiago. [ Links ]

9. Chaudhuri, A. (2000). A macro analyses of the relationship of product involvement and information search: the role of risk. Journal of Marketing, 38, 1-14. [ Links ]

10. Conchar, M. P., Zinkhan, G. M., Peters, C. & Olavarrieta, S. (2004). An integrated framework for the conceptualization of consumers´ perceived-risk processing. Journal of the Academy of Marketing Science. 32(4), 418-436. [ Links ]

11. Corstjens, M. & Lal, R. (2000). Building store loyalty through store brands. Journal of Marketing Research, 37, 281-291. [ Links ]

12. Cunningham, I.C.M., Hardy, A.P. & Imperia, G. (1982), Generic brands versus national brands and store brands. Journal of Advertising Research, 22, 25-32. [ Links ]

13. Dhar, S. & Hoch, S. (1997). Why store brand penetration varies by retailer. Marketing Science, 16 (3), 208-227. [ Links ]

14. Delvecchio, D. S. (2001) Consumer perceptions of private label quality: The role of product category characteristics and consumer use of heuristics. Journal of Retailing and Consumer Services, 8, 239-249. [ Links ]

15. Dick A., Jain, A. & Richardson P. (1995). Correlates of store brand proneness: some empirical observations. Journal of Product & Brand Management, 4(4), 15-22. [ Links ]

16. Dick A., Jain, A. & Richardson P. (1996). How consumers evaluate store brands. Journal of Product & Brand Management, 5, 19-28. [ Links ]

17. Discount Merchandiser (1996). Revealing private thoughts, 36, 58-62. [ Links ]

18. Erdem, T., Zhao, Y. & Valenzuela, A. (2004). Performance of Store brands: a cross-country analysis of consumer store brand preferences, perceptions, and risk. Journal of Marketing Research. 41, 86-100. [ Links ]

19. Garretson J. A., Fisher, D. & Burton, S. (2002). Antecedents of private label attitude and national brand promotion attitude: similarities and differences. Journal of Retailing, 78, 91-99. [ Links ]

20. Hoch, S. & Banerji, S. (1993). When do private labels succeed?. Sloan Management Review, Summer, 57-67. [ Links ]

21. Keller, K. L. (1993). Conceptualizing, measuring, and managing customer-based brand equity. Journal of Marketing, 57, 1-22. [ Links ]

22. Kirk, J. (1992). The new status symbols. Adweek, October 5, 38-39. [ Links ]

23. Livesey, F. & Lennon, P. (1978). Factors affecting consumer’ choice between manufacturer brands and retailer owned brands. European Journal of Marketing, 12 (2), 58-70.

24. Mitchell, V.W. & Harris, G. (2005). The importance of consumers’ perceived risk in retail strategy. European Journal of Marketing, 39 (7), 821-837.

25. Montgomery, C. A. & B. Wernefelt. (1992). Risk reduction and umbrella branding. Journal of Business, 65, 31-50. [ Links ]

26. Myers, J. G. (1967). Determinants of private brand attitude. Journal of Marketing Research, 4, 73-81. [ Links ]

27. Nunally, J. C. (1978). Psychonometric theory (2d. ed.). New York: McGraw-Hill Publishers. [ Links ]

28. Nunally, J. C. & Bernstein, I. H. (1994). Psychonometric theory (3d. ed.). New York: McGraw-Hill Publishers. [ Links ]

29. Panel de Consumidores ACNielsen (2004). Presentación de Jorge Carniglia, Gerente de Retail ACNielsen, Noviembre 2004. [ Links ]

30. Panel de Consumidores ACNielsen (2005). Actitud del consumidor ante las marcas privadas 2005. [ Links ]

31. Semeijn, J., Van Riel A. C. R. & Ambrosini, A. B. (2004). Consumer evaluations of store brands: effects of store image and product attributes. Journal of Retailing and Consumer Services, 11 (4), 247-259. [ Links ]

32. Sethuraman, R. (1992). Understanding cross-category differences in private label shares of grocery products. Marketing Science Institute Working Paper, 92-128. [ Links ]

33. Sethuraman, R. & Cole, C. (1999). Factors influencing the price premiums that consumers pay for national brands over store brands. Journal of Product & Brand Management, 8 (4), 340-351. [ Links ]

34. Steenkamp, J. & Dekimpe, M.G. (1997). The increasing power of store brands: building loyalty and market share. Long Range Planning, 30 (6), 917-930. [ Links ]

35. Szymanski, D. M. & Busch, P.S. (1987). Identifying the generics prone consumer: a meta-analysis. Journal of Marketing Research, 24 (November), 425-431 [ Links ]