Serviços Personalizados

Journal

Artigo

Espanhol (pdf)

Espanhol (pdf)

Artigo em XML

Artigo em XML Referências do artigo

Referências do artigo

Enviar este artigo por email

Enviar este artigo por emailIndicadores

-

Citado por SciELO

Citado por SciELO -

Acessos

Acessos

Links relacionados

-

Citado por Google

Citado por Google -

Similares em

SciELO

Similares em

SciELO -

Similares em Google

Similares em Google

Compartilhar

Permalink

PermalinkEstudios Gerenciales

versão impressa ISSN 0123-5923

estud.gerenc. v.23 n.102 Cali jan./mar. 2007

HACIA UN MODELO DE DESARROLLO INCLUYENTE PARA EL VALLE DEL CAUCA

CARLOS HUMBERTO ORTIZ1, JOSÉ IGNACIO URIBE2

1M.Sc. en Economía y Ph.D. de la London School of Economics, Gran Bretaña Economista de la Universidad del Valle ortizc@univalle.edu.co

2Ph.D. en Ciencias Económicas de la Universidad Complutense de Madrid, España. Maestría en Políticas Públicas de la Universidad Torcuato Di Tella, Argentina Economista de la Universidad Nacional de Colombia. josuribe@univalle.edu.co

Profesores del Departamento de Economía de la Universidad del Valle. Miembros del grupo de investigación en Crecimiento y Desarrollo Económico. Este trabajo fue realizado en el marco de la preparación para la realización de un Informe Regional de Desarrollo Humano para el Valle del Cauca, con el apoyo del Programa de las Naciones Unidas para el Desarrollo –PNUD– y la Agencia Catalana de Cooperación para el Desarrollo.

Fecha de recepción: 10–1–2006 Fecha de aceptación: 18–10–2006

RESUMEN

Este artículo se enfoca en la identificación de aquellos factores estructurales que explican la pérdida de dinamismo económico de largo plazo en Colombia y, en particular, en el Valle del Cauca. Se examina la competitividad del Valle en relación con Colombia y con el resto del mundo. Se cuestiona la insistencia en una estrategia exportadora como dinamizadora del desarrollo económico. Se identifica que una gran parte de la población está excluida de los beneficios del desarrollo económico. Para construir un modelo de desarrollo que incluya a esta población se recomienda recuperar la senda de la industrialización, invertir en el capital humano (educación de alta calidad, salud, salubridad y nutrición), e invertir en infraestructura. La participación del Estado en estas inversiones sociales es necesaria para disminuir la desigualdad y aumentar el crecimiento económico.

PALABRAS CLAVE

Desarrollo económico, inclusión social, crecimiento económico, competitividad, cadenas productivas, inversión social.

Clasificación JEL: O11, O14, O15, O17, O18, O24, O38.

ABSTRACT

This article focuses in identifying those structural factors that explain the loss of log–run economic dynamism in Colombia and, in particular, in Valle del Cauca. The competitiveness of Valle in relation to Colombia and with the rest of the world is examined. The insistence in an exporting strategy as engine of economic development is challenged. It is identified that a large portion of population is excluded from the benefits of economic development. In order to build an inclusive model of development it is recommended to recover the path of industrialization, to invest in human capital (education of high quality, health, salubrity and nutrition), and to invest in infrastructure. The participation of the State in these social investments is necessary to diminish inequality and increase economic growth.

KEY WORDS

Economic development, social inclusion,economic growth, competitive capacity, productive chains,social investment.

1. INTRODUCCIÓN

Invitados por el Programa de las Naciones Unidas para el Desarrollo (PNUD), en este artículo se proponen algunas directrices de política económica y social para enfrentar "El desafío de un desempeño económico satisfactorio, con empleo y distribución del ingreso en el Valle del Cauca" . Dado el enfoque estructuralista que aquí se asume, nos permitimos reformular el problema de la siguiente forma: ¿Cómo fortalecer las capacidades productivas del Valle del Cauca para generar un desarrollo social con equidad y generación de empleo?

Con base en los desarrollos modernos de las teorías del crecimiento económico sostenido (Romer, 1986, 1987, 1990; Lucas, 1988, 1993; Rebelo, 1991; Barro, 1991; Aghion y Howitt, 1992; y muchos más) se puede postular que los determinantes fundamentales del crecimiento económico sostenido son todos aquellos que de una forma u otra contribuyen a aumentar la productividad de los factores de producción. Se les denomina motores del crecimiento. Como el capitalismo implica unas reglas de juego y unas relaciones sociales construidas alrededor del derecho de propiedad, también es importante el entorno institucional. Factores de entorno como el medio ambiente y la cultura juegan asimismo un papel fundamental en la acumulación y el crecimiento.

Con base en las teorías y las consideraciones mencionadas, se presenta en este trabajo un marco conceptual para organizar el análisis sobre los determinantes de la productividad y del crecimiento económico en la región. Nos preocupamos primordialmente por identificar aquellos factores estructurales que explican la pérdida de dinamismo económico nacional y regional.

Recuperar la senda de la industrialización y calificar la fuerza laboral de la región y de Colombia son las recomendaciones básicas de este artículo. Éstas no son tareas fáciles en tiempos de liberalización y de ceñimiento a los diagnósticos y dictámenes de los organismos crediticios multilaterales. Esperamos que este artículo aporte un grano de arena a la formación actual de un nuevo "consenso" según el cual se procura la cooperación del sector privado y del público en aras de la competitividad regional y nacional, en aras de una actividad productiva más dinámica, en aras de la creación de trabajo de buena calidad, y en aras de una distribución más equitativa de los beneficios del desarrollo económico.

El artículo se organiza como sigue. En la segunda sección se expone el problema de la desaceleración económica de largo plazo que tiene lugar a partir de 1980 y hace crisis en los años noventa. Se muestra que a pesar de los eventos expansivos del primer lustro de los años noventa (auge del narcotráfico, exceso de gasto privado, y exceso de gasto público tanto nacional como regional), la pérdida de dinamismo de largo plazo prevalece. En la tercera sección se examina el cambio de modelo de crecimiento en los años ochenta y su impacto social. En la cuarta sección se examina la competitividad económica del Valle en relación con Colombia y con el resto del mundo. Dados los escasos logros competitivos del Valle, y teniendo en cuenta la experiencia regional e internacional sobre el desarrollo económico, en la sección quinta se cuestiona la insistencia en una estrategia exportadora como dinamizadora del desarrollo económico. Un marco conceptual para pensar el desarrollo económico con énfasis en la capacidad productiva nacional y regional, se presenta en la sección sexta. Siguiendo el marco mencionado, en la sección séptima se examinan los diferentes factores que afectan la capacidad productiva del Valle, se muestra su grado de precariedad "cuando es del caso" , y se llama la atención sobre algunos problemas económicos y sociales que deben ser enfrentados por el estado nacional, el estado regional y los estados locales para recuperar la senda del crecimiento económico. Unos comentarios finales cierran este artículo en la octava sección. La bibliografía adjunta no es toda la citada, pues en el trabajo de proponer una visión alternativa de desarrollo se consultaron muchos documentos cuya referencia podría ser relevante para quienes quieran desarrollar esta labor en el futuro.

2. AUGE Y DESACELERACIÓN ECONÓMICA EN LOS NOVENTA

Un factor coyuntural que devino en estructural es el narcotráfico. El narcotráfico surgió en Colombia en los años setenta, con la producción y la exportación ilegal de marihuana. Afloró como una oportunidad para empresarios arrojados. No se le prestó entonces mucha atención y se convivió con la actividad ilícita. Condiciones económicas, sociales y políticas propicias lo fortalecieron (Thoumi, 1994, 1999, 2002). Después de la marihuana, el " sector" se diversificó hacia la producción cocaína y heroína, actividades que generan mayores utilidades. La actividad ilícita creció hasta que se convirtió en un reto para el Estado.

En la década de los ochenta el control de cambios y la autarquía relativa del sistema financiero colombiano dificultaban la repatriación de utilidades. Así, el narcotráfico estaba limitado para desarrollar su actividad. Todo vino a cambiar con la reforma comercial y financiera de los años noventa. El narcotráfico pudo repatriar sus ganancias legalmente a través del sistema financiero. En consecuencia, los dólares del narcotráfico contribuyeron a recalentar la economía en la primera parte de los años noventa.

Pero este factor no fue el único activo. Simultáneamente se dio un gran auge del gasto agregado. A este aumento contribuyeron tanto el sector público como el privado. El gasto público aumentó en todos los niveles oficiales: el gobierno central aumentó sus gastos con base en la bonanza que iban a generar los hallazgos petroleros (" grandes expectativas" ); los gobiernos subnacionales también incrementaron fuertemente la inversión y los gastos de funcionamiento, pues, por su parte, se encontraron con la descentralización y las obligaciones que la misma les impuso. Los estados subnacionales no se limitaron a gastar los flujos de transferencias ordenados por la Constitución de 1991; presionados por las nuevas obligaciones y aprovechando la fácil liquidez disponible, utilizaron la coyuntura para endeudarse y gastar más allá de su capacidad de pago. Fue la fiesta de gastos al debe. La Ley 617 de 2000 vino a poner orden limitando el endeudamiento a la capacidad de pago – una ley semejante podría ser conveniente para el Gobierno Central– . Por su parte, las empresas privadas también invirtieron fuertemente; presionadas por el desmonte de los aranceles, la necesidad de actualizarse tecnológicamente – para compensar el atraso tecnológico inducido por décadas de políticas proteccionistas– , y aprovechar la revaluación del peso que se dio en estos años – por el exceso de dólares circulantes– , las empresas importaron masivamente tecnología y equipos.

Por tanto, como lo muestran Echavarría et al. (2002), el impacto del gasto sobre la actividad económica no fue sólo regional, ni fue sólo del narcotráfico, ni se acabó con el " ajuste ético" – la persecución del narcotráfico por el Estado después de 1995– . Pero sí afectó más a la economía vallecaucana, pues para entonces ahí operaba, de forma más o menos consentida y articulada a poderes locales, el primer " cartel" exitoso del narcotráfico colombiano: el de Cali. Existe evidencia de que en los primeros cinco años de la década de los noventa explotó el gasto suntuario – aumentó el contrabando por el abaratamiento del dólar y para el lavado de divisas– , aumentó sustancialmente la demanda de servicios personales, también aumentó la demanda por bienes inmuebles y tierras. Se dio así una redistribución de la riqueza. La compra masiva de tierras por el narcotráfico significó para Colombia una contrarreforma agraria; más aún, se estima que en el Valle este proceso fue más importante que en otras regiones de Colombia (Reyes, 1999). Por tanto, se dispararon los precios de las propiedades y de la tierra. Además, la utilización productiva de la tierra disminuyó. " El área total cultivada [del Valle] cayó cerca de 20% en la década de los noventa" (Echavarría, 2002, p. 19). Posada (2004) también estima que entre 1990 y 2003 el agro vallecaucano experimentó una reducción de la superficie sembrada de 42.000 hectáreas, lo cual representa el 9.8% del área cultivable del departamento. Presumiblemente estas tierras, extraídas del proceso agrícola, se dedicaron al " engorde" , a la recreación y a la ganadería extensiva. Pero los efectos no económicos del narcotráfico fueron tal vez más perjudiciales: la corrupción política resquebrajó la fe de la ciudadanía en sus dirigentes, la violencia y la criminalidad aumentaron, la inseguridad cundió, y los actores armados se fortalecieron.

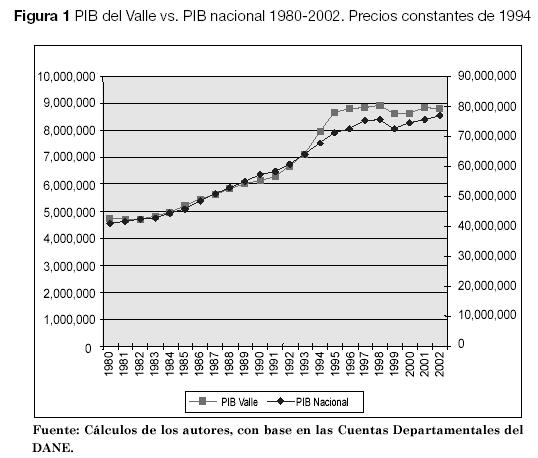

En la Figura 1 se muestra alguna evidencia del mayor choque de demanda que experimentó la economía vallecaucana a principios de los años noventa.

En la Figura 1 se ha superpuesto la evolución del PIB del Valle del Cauca – medido en el eje izquierdo– con la evolución del PIB nacional – medido en el eje derecho– . El período considerado es 1980–2002. Todos los valores están expresados en millones de pesos constantes de 1994. Esta Figura muestra que el PIB del Valle evolucionó conjuntamente con el PIB nacional hasta principios de los años 90. De 1992 a 1996, se presenta un salto regional del PIB y, a partir de entonces hasta 2002, con una caída en 1999 y 2000, el PIB regional se estanca en un poco menos de nueve mil millones de pesos de 2004. La "meseta" a la cual llega la línea del Valle en los siete años entre 1996 y 2002, denota ese estancamiento.

La Figura 1 muestra, como se argumentó arriba, que la economía del Valle sufrió un choque de demanda en los primeros años de la década de los noventa. Al final de dicha década y a principios del siglo XXI tanto la economía vallecaucana como la colombiana se encuentran en estado de aletargamiento – crecimiento real casi nulo– ; el impulso dinámico del pasado se ha perdido. Cabe resaltar que el letargo económico comienza en el Valle dos años antes que en el resto de Colombia.

El recurso a factores coyunturales para explicar esta crisis regional y nacional ya no tiene sentido. El auge del narcotráfico ya no se presenta como a principios de los años noventa, pero la actividad está enquistada en la realidad económica nacional y regional, y no parece tener reversa, a pesar, o quizás por, la manida y siempre recurrida represión de la oferta. Por tanto, es mejor orientar los esfuerzos analíticos en la búsqueda de aquellos factores estructurales que explican la pérdida de dinamismo económico de largo plazo.

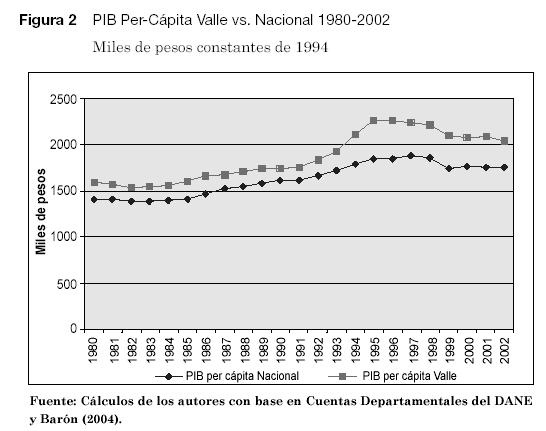

En el transcurso de este artículo se considerarán diferentes efectos de la desaceleración económica del Valle y de Colombia. Una primera medida de la pérdida de bienestar social es la disminución del producto per cápita.

La Figura 2 muestra la evolución del PIB real per cápita entre 1980 y 2002 para Colombia y el Valle del Cauca. Se observa que el PIB per cápita nacional crece hasta 1995, luego se estanca, y en 1999 cae nuevamente para situarse, hasta 2002, en 1.750.000 pesos constantes de 1994 (línea con rombos). O sea, en 2002 el ingreso real medio en Colombia es el mismo de 1994. Por otra parte, la economía del Valle ha disfrutado históricamente de ingresos medios más altos: la línea con cuadros es siempre más alta que la línea con rombos. La giba de la línea con cuadros a principios de los años noventa refleja el choque de demanda que experimentó el Valle, al cual nos referimos arriba. Así, el PIB per cápita del Valle aumenta hasta 1996, y luego desciende continuamente hasta situarse en un poco más de dos millones (2.000.000) de pesos de 2004. En el Valle también se percibe en 2002 el mismo nivel de ingreso real per cápita de 1994. Es claro así que tanto en el Valle como en Colombia se ha perdido el ímpetu del crecimiento económico.

3. CAMBIO DE MODELO ECONÓMICO

3.1. Sustitución de importaciones: Hasta los años 80

Durante los primeros ochenta años del siglo XX la economía colombiana basó su desarrollo económico en un modelo de sustitución de importaciones. La base conceptual de este modelo se encuentra en las concepciones desarrollistas e industrializantes que diversos autores postularon para fomentar el desarrollo de países subdesarrollados. Prebisch, Hirschman, Lewis, Leontief, Nurkse, Rosenstein–Rodan, Myrdal, Chenery y muchos otros reconocidos teóricos del desarrollo económico apoyaron esta estrategia.

Para una economía regional como la del Valle del Cauca, rica en recursos naturales – tierra fértil, abundante agua– , esa estrategia de desarrollo fomentó un crecimiento sostenido de la agroindustria y, en especial, de la actividad industrial azucarera. De hecho, los ingenios constituyeron la primera actividad industrial de gran escala que tuvo el departamento y fueron el principal factor estructurante de la economía regional. No es gratuito que la cadena productiva más grande del departamento del Valle (caña– azúcar– alimentos– bebidas– sucroquímica– alcohol carburante) se desarrollara alrededor de la industria del azúcar. Las actividades industriales posteriores (alimentos, textiles, papel, cartón, imprenta, cementos, farmacéutica, llantas, etc.) también se articularon a las ventajas naturales de la región, y aprovecharon las ventajas de localización y de acceso a los mercados nacionales e internacionales.

La otra actividad industrial estructurante del Valle del Cauca fue la trilla de café, la cual se situó en la región norte, cerca al eje cafetero. Su importancia histórica fue innegable para el desarrollo regional. Pero la desaparición del convenio internacional del café (y de la Organización Internacional del Café – OIC) a finales de los años 80, la agudización de la competencia internacional, y el consecuente sobre–abastecimiento mundial llevó a una caída de los precios internacionales. De esta forma, a mediados de los años noventa se destruyó una gran proporción de la actividad cafetera.

La expansión paulatina de sectores productivos en el Valle del Cauca aumentó los eslabonamientos técnicos entre las actividades económicas de la región, de manera que los impulsos de demanda, sobre todo los nacionales, favorecieron la generación de ingresos en el departamento. El mayor grado de integración intersectorial apoya la productividad total de los factores y genera externalidades positivas que inciden en un mayor crecimiento económico por mayor articulación tecnológica (encadenamientos hacia atrás y hacia adelante). De esta forma, se alcanzó en los años setenta un grado de diversificación notable de la economía regional.

3.2. La inversión pública en la infraestructura regional

La inversión estatal en infraestructura también fue un factor estructurante del desarrollo. La expansión del puerto de Buenaventura – impulsada por la apertura del canal de Panamá– , así como la conexión vial y férrea con el mismo puerto, jugaron un papel dinamizador de la actividad económica departamental. De hecho, la región se favoreció en su capacidad productiva por las inversiones infraestructurales que fueron financiadas por la nación: la comunicación vial de Cali con Buenaventura y el resto del país, el ferrocarril del Pacífico, el aprovechamiento inicial de la navegación por el río Cauca, el desarrollo de la plataforma urbana y de servicios públicos de Cali, la fundación de la Universidad del Valle con sus impactos sobre la educación superior de la región, la creación de la Corporación Autónoma Regional del Valle del Cauca (CVC) y sus impactos sobre el manejo de las aguas regionales y la reorganización territorial, la construcción del aeropuerto de " Palmaseca" (hoy en día, " Alfonso Bonilla Aragón"), la construcción de hidroeléctricas (Anchicayá, Salvajina, Calima).

3.3. El rol de la inversión extranjera directa

Según el estudio sobre competitividad del Valle del Cauca que realizó la Compañía Monitor (1995), al desarrollo regional también contribuyó significativamente la Inversión Extranjera Directa (IED), realizada primordialmente por multinacionales interesadas en construir sucursales en el área metropolitana de Cali– Yumbo. Su motivación principal era aprovechar las ventajas comparativas del Valle del Cauca, así como lograr el acceso al protegido mercado nacional. De 1940 a 1990 el Valle del Cauca experimenta un flujo continuo de IED. Sin embargo, este flujo fue mayor de 1940 a 1960 (Monitor, 1995, p. 18). La disminución del flujo de IED en los últimos treinta años del siglo XX expresa, como se explicará posteriormente, la desaceleración de la actividad económica y la menor capacidad de la región para atraer inversión extranjera.

3.4. La transformación estructural del Valle del Cauca

En razón de este crecimiento autosostenido, la economía vallecaucana se transformó continuamente desde principios del siglo XX. De una economía agrícola de haciendas se pasó a una economía moderna urbanizada. Como eje vertebral de todo el proceso se encuentra la agricultura cañera y la industria azucarera. Inicialmente, hacia 1901, se construyó el primer ingenio. Posteriormente se dio la mecanización de la trilla del café. Se desarrollaron las actividades agropecuarias y comerciales. Aprovechando los vacíos dejados por las grandes potencias industriales durante las dos guerras mundiales, se desarrolló la industria manufacturera con una lógica de acumulación sustitutiva. Se expandieron las ciudades – especialmente Cali– , y se desarrolló finalmente el sector servicios que fue centralizado por la capital.

3.5. Apertura comercial y financiera: Años 80 y 90

En 1980 cambian las condiciones económicas mundiales, impulsadas desde los centros del poder financiero internacional. Colombia se adhiere al General Agreement of Tariffs and Trade (GATT) en 1981, y adhiere también a la Organización Mundial del Comercio (OMC) en 1995. Ello implicó asumir importantes y crecientes compromisos de desgravación arancelaria. De hecho, en 1990 se adoptó una apertura comercial unilateral que disminuyó sensiblemente la protección efectiva de muchos sectores.

Para el Valle del Cauca, Ramírez, Caycedo y Perilla (1992), en un estudio que contó con la asesoría de Rodrigo Villamizar y José Antonio Ocampo, estimaron las caídas de la protección efectiva por sectores (Ver la Tabla 1). Se observa que las caídas de las tasas de protección efectiva fueron drásticas. En promedio dichas tasas se redujeron a la tercera parte.

Aún así, se mantuvo un grado de protección positivo.

En la actualidad, ante el derrumbe político regional de las negociaciones para conformar el Área del Libre Comercio de las Américas (ALCA), los Estados Unidos han reforzado la política de tratados multilaterales, como el Tratado de Libre Comercio (TLC). Su objetivo naturalmente es disminuir aún más la protección efectiva.

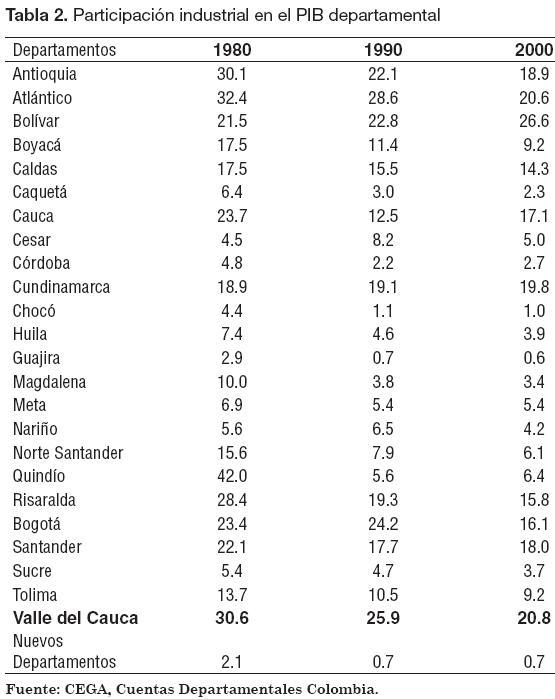

¿Cuáles fueron las consecuencias de la apertura económica? Dada la escasa preparación infraestructural del país, desde 1980 la economía colombiana experimenta un proceso sostenido de desindustrialización. Este proceso se profundiza con la apertura unilateral de los años noventa. La participación del sector industrial manufacturero en la generación del producto interno bruto cae continuamente. El proceso es común a casi todos los departamentos; la Tabla 2 muestra la participación de la industria manufacturera en la generación del PIB departamental en 1980, 1990 y 2000. En el Valle esta participación pasa de 30.6% en 1980 a 20.8% en 2000.

Cabe mencionar que los datos de las cuentas departamentales del CEGA (Centro de Estudios Ganaderos y Agrícolas) no coinciden con los del DANE, pero las tendencias son idénticas. La desindustrialización del Valle del Cauca también se manifiesta en las cuentas departamentales del DANE (Departamento Administrativo Nacional de Estadística): según éstas, la industria manufacturera del Valle del Cauca generaba en 1980 el 23.7% del PIB regional; esa participación cae al 20.91% en 1990; y a 18.8% en 2000; en 2002 el índice de industrialización experimenta una ligera recuperación y se sitúa en 19.7%. Las cuentas departamentales del Departamento Administrativo de Planeación del Valle del Cauca (DAPV) también permiten deducir que se ha presentado una desindustrialización regional; esta entidad estimaba que en 1990 el sector industrial manufacturero aportaba el 40% del PIB departamental.

La Figura 3 muestra que, según el DANE, de 1980 a 2000 el sector primario mantiene una participación entre el 9% y el 10% en la generación del PIB del Valle; el sector secundario (industria manufacturera y construcción) disminuye su participación; y aumenta la del sector terciario. Así, hoy en día la economía vallecaucana es una economía de servicios: dos terceras partes de su PIB son generadas por estas actividades.

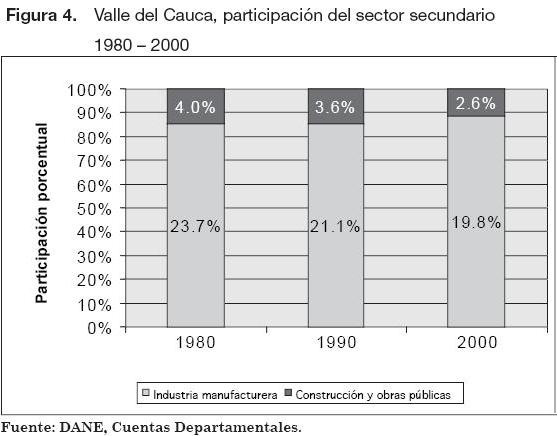

La Figura 4 muestra que los dos componentes del sector secundario, manufacturas industriales y construcción, pierden participación en la generación del PIB regional.

En el campo también hubo crisis después de la apertura comercial de 1990. Muchos sectores agrícolas – especialmente los cultivos transitorios– experimentaron severas contracciones o incluso desaparecieron ante la ruinosa competencia con los productos agrícolas subsidiados por Estados Unidos (Posada, 2004). Es importante mencionar que el poder de cabildeo de los productores de azúcar les permitió mantener un arancel del 20%. Éste aún se mantiene y ha protegido la industria azucarera regional. Por tanto, mientras otros productores agrícolas quebraron o disminuyeron su actividad, la caña avanzó en el Valle hasta convertirse prácticamente en monocultivo. Este proceso se refuerza por el desplazamiento del cultivo del café a partir de 1992 presionado por los bajos precios internacionales, las enfermedades – roya, broca– , el agotamiento de la productividad por envejecimiento de los cultivos, y fenómenos climáticos desfavorables. El azúcar, como commodity, también experimenta una competencia internacional creciente. Los precios internacionales tienden a caer, pero los ingenios del Valle y Cauca mantienen su actividad por la cuota de importación a Estados Unidos, por la capacidad de fijar oligopolísticamente el precio interno (usualmente mayor al precio externo), y por la diversificación productiva de la cadena del azúcar.

Con la apertura económica se desnudaron las deficiencias de la infraestructura regional. Como muestra la Figura 5, desde por lo menos 1956 el Valle ha sostenido una balanza comercial negativa. A partir de 1980 las exportaciones aumentan pero las importaciones aumentan aún más; el déficit de la balanza comercial del Valle (línea por debajo del eje horizontal) comienza a crecer levemente. Pero es a partir de 1990, con la apertura unilateral, que el déficit comercial explota. Con la "apertura hacia adentro" las exportaciones aumentan (línea continua por encima del eje horizontal), pero las importaciones (línea discontinua) crecen aún más.

Es importante mencionar que el efecto de la apertura no es homogéneo entre los sectores. Como muestra la Figura 6, los sectores industriales diferentes a la agroindustria (otros sectores industriales) experimentaron una avalancha creciente de importaciones que, en muchos casos, los sacaron del mercado. Sólo el sector agroindustrial genera una balanza comercial positiva, pero su peso no es suficiente para contrarrestar el desequilibrio externo del resto del sector industrial y del sector agrícola (Escobar y Ortiz, 2002). La Figura 6 también muestra que desde 1991 el déficit del sector agrícola se compensa con la balanza positiva del sector agroindustrial; por tanto, casi todo el déficit comercial del departamento desde 1991 se explica por el sector industrial diferente al agroindustrial. Así, la agroindustria aumenta su participación tanto en las exportaciones como en las actividades industriales del Valle.

La concentración de la actividad exportadora industrial todavía se mantiene. En el período 2002–2003 los sectores de alimentos, químicos y papel e imprenta aportaron el 76% del valor exportado en el Valle del Cauca (Ramírez y Bonilla, CEPAL, 2004): alimentos, bebidas y tabaco (36.3%); químicos (23.3%); y papel-imprentas (15.8%). La cifra acumulada llega al 93.9% si se añaden dos sectores: metalmecánica, maquinaria y equipo (9.7%), y textiles, confecciones y cuero (8.2%).

Este resultado es consistente con la predicción de la teoría neoclásica del comercio internacional: ante la apertura, el país y sobre todo las regiones se especializan en las actividades con mayores ventajas comparativas. Las del Valle del Cauca radican evidentemente en la calidad y la abundancia de sus recursos naturales.

Al respecto, un análisis del Ministerio de Comercio Exterior (2004) sobre los productos con mayor balanza comercial relativa del Valle del Cauca, donde el indicador mencionado se construye como la diferencia entre exportaciones e importaciones con respecto a la suma de estos rubros, (X–M)/(X+M), arroja el siguiente ordenamiento: piedras preciosas y joyas, plantas vivas, impresos, azúcar y confitería, harinas, pescados, bebidas, vidrio, cacao, jabones, papel, confecciones, lácteos, confecciones de punto, manufacturas diversas, confecciones de cuero, cuero, café, otros productos de origen animal, sombreros y fieltros, productos farmacéuticos, y frutas en conserva. Se observa, pues, la preponderancia de productos primarios o intensivos en materias primas agrícolas y pecuarias.

De acuerdo con la teoría estática de las ventajas comparativas, la región que se especializa no puede perder pues su capacidad de compra aumenta con la especialización. Pero en términos dinámicos la situación puede ser diferente. Si las externalidades del aprendizaje en la práctica son importantes, una especialización en actividades agrícolas, las cuales no tienen tantas posibilidades de diversificación y mejora tecnológica como las actividades manufactureras, puede llevar a disminuir la tasa de crecimiento económico de un país (Krugman, 1987; Lucas, 1988; Young, l991; Grossman y Helpman, 1991; Landes, 1998; Matsuyama, 1992; Sachs y Warner, 1995).

Ortiz (2004) presenta evidencia empírica de que el ritmo de crecimiento de largo plazo de la economía colombiana en el siglo XX se asocia con el grado de industrialización. Por este último concepto se entiende la participación de la industria manufacturera en la generación del producto nacional. En el trabajo mencionado se muestra que desde 1925 hasta finales de los años setenta la participación creciente de la industria nacional se asocia con una creciente tasa de crecimiento de largo plazo del PIB. A partir de 1980, la industrialización se revierte y la tasa de crecimiento de largo plazo también empieza a disminuir. Dejando de lado los efectos coyunturales de la actividad económica, se comprueba que la desaceleración económica de largo plazo se agudiza a partir de 1990 con la apertura económica de Gaviria. La tasa de crecimiento promedio anual de la década de los noventa, 2.7%, es la menor desde 1925, año a partir del cual se dispone de cuentas económicas oficiales.

La caída unilateral de los aranceles induce un cambio en la asignación de los recursos que favorece al sector servicios y a algunas actividades agroindustriales y va en perjuicio de la industria manufacturera. De hecho, la avalancha de importaciones, inducida también por una revaluación del peso, destruye una gran cantidad de empresas del sector manufacturero.

Escobar y Ortiz (2002) argumentan que una situación análoga se presenta en el Valle del Cauca. La industrialización apoyada en la sustitución de importaciones coincide con una etapa de crecimiento del PIB regional que empieza a desfallecer en los años ochenta y noventa con la desindustrialización regional. De la misma forma, el crecimiento económico de largo plazo del Valle aumenta hasta 1980 y disminuye después.

En este informe se postula, por tanto, que el aprendizaje en la práctica del sector industrial manufacturero es un importante motor de crecimiento para el desarrollo de Colombia.

3.7. El ascenso del narcotráfico

Otro de los éxitos de las ventajas comparativas es el irresistible ascenso de la actividad del narcotráfico. Thoumi (1994, 1997, 2002) ha mostrado que Colombia es un país con ventajas comparativas y absolutas que lo han llevado a concentrar esta actividad. Algunas ventajas comparativas son de orden natural: clima, suelos, grandes bosques para esconder la actividad, y localización – Colombia es un espacio natural de tránsito entre las materias primas del sur y los mercados del norte a los cuales les provee el producto terminado– . Pero otras " ventajas" son de orden cultural y político. La precariedad de la presencia del Estado en las zonas rurales es una ventaja para cualquier actividad ilícita. También lo es la escasez de mecanismos de promoción social: muchos trabajadores, no sólo campesinos, dependen del narcotráfico para su subsistencia y no tienen alternativa. La ausencia relativa de controles sociales y éticos derivados de la generalización de la corrupción administrativa favorece la disposición a ganarse la vida en lo más rentable. Adicionalmente, la protección armada que le ha dado la guerrilla y el paramilitarismo a la actividad del narcotráfico ha sido otro factor decisivo para que Colombia concentre la actividad de producción y distribución de los estupefacientes. Cabe recordar que Colombia tenía sembradas 20.000 hectáreas de coca en 1980; el área sembrada aumenta a 40.000 en 1990; y llega en 2000, según distintas estimaciones, a cifras entre 125.000 a 167.000 hectáreas (Rocha, 2001). La disminución de las hectáreas sembradas que se ha logrado por fumigación durante el actual gobierno, de 30.000 a 50.000 hectáreas, todavía nos deja con 100.000 hectáreas sembradas.

Si no fuera por la prohibición y la persecución de los estupefacientes, la concentración de esta actividad en Colombia no pasaría de ser otro episodio de la acción de las ventajas comparativas. Pero la represión de la oferta dictada desde los centros del poder mundial ha multiplicado la rentabilidad del " negocio" y, en últimas, lo ha expandido. Las consecuencias para Colombia han sido nefastas. Para el Valle del Cauca y Cali, donde nace uno de los " carteles" más exitosos de la actividad, todo cambia desde el auge del narcotráfico. El impacto coyuntural de un negocio en auge se convierte en un factor estructural que desestabiliza no sólo la economía sino también las relaciones sociales y políticas.

La orientación hacia la apertura económica de los años ochenta coincide con la expansión de la actividad narcotraficante en Colombia. Después de la apertura comercial y financiera de 1990, la actividad encuentra condiciones favorables para repatriar utilidades. En consecuencia, Colombia y en especial el Valle del Cauca, experimentan una avalancha de divisas que aumenta la demanda agregada regional. El examen de la evolución del PIB del Valle y del PIB Nacional (ver Figura 7) revela la presión de demanda que vivió la región en la primera mitad de la década de los noventa. Aunque el ciclo económico del Valle ha estado relativamente articulado al nacional, entre los años 92 y 95 la actividad regional se dispara. En 1994 el PIB del Valle crece a más del 10% anual, cuando el PIB nacional crecía al 5%. Según cifras de la Secretaría de Fomento y Competitividad de Cali, la ciudad vivió entre 1990 y 1994 un auge similar.

3.8. Ordenamiento territorial

Con la escasa capacidad para competir en el mercado mundial, el crecimiento de largo plazo de la economía colombiana se deteriora, y los ingresos se concentran – en especial en los sectores agroindustriales– . Se benefician naturalmente los municipios vallecaucanos especializados en la producción agroindustrial: Cali–Yumbo, Palmira, Buenaventura, Cartago, Buga y Tuluá. Estos municipios concentran el 80% del PIB departamental (Vásquez, 2003).

De acuerdo con el diagnóstico regional realizado por el Plan Maestro 2003–2015, el Valle del Cauca se caracteriza como un territorio desequilibrado, tal como lo muestran las siguientes tendencias: 1) Pérdida de dinamismo agrícola e industrial, y promoción del sector terciario; 2) Fuerte migración hacia Cali; 3) El sur del Valle se caracteriza por concentrar las mejores tierras para el uso agrícola; 4) La promoción de la Zona Económica Especial de Exportación (ZEEE) en Buenaventura no rindió los frutos esperados y la calidad de vida de esta región cada vez es peor; 5) La mayoría de actividades giran en torno a Cali. Lo anterior se hace evidente si tomamos en cuenta que el empleo se concentra en los quince municipios de la zona plana, conformando un cinturón industrial donde las ciudades próximas a Cali (Palmira, Buga, Tuluá y Cartago) poseen ventajas comparativas y economías de escala. Estas zonas se caracterizan por la mayor provisión de servicios, una mejor infraestructura, y una mayor actividad económica. Por el contrario, los municipios de la zona de ladera enfrentan una baja cobertura en infraestructura técnica, de comunicación y escasos empleos productivos. Además, la industria manufacturera se concentra en la zona de Cali–Yumbo; le sigue en orden de importancia Palmira, y después siguen Zarzal, Buga, Tuluá y Cartago. Este último grupo de ciudades se especializa en la producción industrial de alimentos.

El desarrollo industrial se concentra en Cali, Palmira, Buga, Tuluá y Cartago, donde el nivel de ingresos es mayor que en el resto del departamento. Por otra parte, la zona nor–occidental (El Águila, Versalles, El Cairo, Argelia, El Dovio), vive un estancamiento en su desarrollo económico, debido en parte a la topografía, que las aleja de los beneficios del cinturón industrial.

En síntesis, el Valle se puede subdividir en cinco regiones:

1) La sub–región Sur: Cali aparece como centro regional principal alrededor del cual gravitan Palmira y Santander de Quilichao (Norte del Cauca), Candelaria, Yumbo, Jamundí, Florida, Pradera y Puerto Tejada (Norte del Cauca). Hay una dinámica agroindustrial en este territorio, acompañado de un nivel de servicios terciarios generado por Cali y una condición natural privilegiada por la extensión del valle del río Cauca.

2) La sub–región Centro, con Buga y Tuluá como municipios principales. Buga se destaca por ser punto de enlace entre el puerto de Buenaventura y el centro y norte del país, y Tuluá por conectar el centro del Valle del Cauca con los centros del Eje Cafetero al Oriente, Sevilla, Caicedonia y Armenia. La actividad económica es principalmente agroindustrial; Buga y Tuluá concentran el comercio y los servicios.

3) La sub–región Norte: donde se destaca Cartago. La actividad económica es limitada y poco diversificada, se ubica principalmente en los niveles primario y secundario de la economía. Las actividades terciarias las suple Cartago.

4) La sub–región Oriental: Sevilla y Caicedonia se caracterizan por una actividad económica agroindustrial con baja tecnificación. Los servicios primarios son provistos por Armenia (Quindío). La relación con el departamento es débil y sus mayores vínculos se dan con Tuluá.

5) La sub–región Pacífica gravita alrededor de Buenaventura: Es un territorio aislado de la dinámica del valle geográfico. Tiene su dinámica propia en dos escalas, una, la nacional, generada por el puerto marítimo, y otra muy local, con poblaciones menores ubicadas sobre la costa y sobre los ríos que desembocan en el litoral.

La industria manufacturera se centraliza en el área metropolitana de Cali–Yumbo, pues genera más del 90% del producto industrial regional. El sector terciario se concentra en las ciudades de moderado desarrollo urbano, pero en especial en Cali. Existe una alta concentración sectorial y territorial del crecimiento económico vallecaucano ya que cerca del 80% del PIB departamental es generado por unas pocas ramas productivas y en siete municipios: Cali–Yumbo, Palmira, Buenaventura, Cartago, Buga y Tuluá. Estos municipios reúnen también más del 70% de la población y son ellos, con excepción de Buenaventura, los que registran los mejores índices de condiciones de vida. Parafraseando al Himno del Valle del Cauca, en este Paraíso del Sol sólo brilla la llanura, no la sierra ni el mar.

3.9. Deterioro del mercado laboral y pobreza

El cambio técnico que debieron asumir las empresas para competir internacionalmente después de la apertura económica contribuyó a desplazar trabajo simple de forma sostenida. La demanda de trabajo calificado aumentó y también su remuneración con respecto a la de los trabajadores menos calificados. Sin embargo, debido a la contracción de la economía, hasta los profesionales vieron aumentar la tasa de desempleo en la década de los noventa. Aumentó entonces el desempleo de forma general. Sin embargo, golpeó más fuertemente a los pobres, a los jóvenes y a los trabajadores con educación secundaria. También aumentó la duración del desempleo y, posiblemente más importante, la calidad del empleo disminuyó con la contracción del sector moderno de la economía. Resalta en especial la contracción sostenida de la industria manufacturera regional: con base en la información del DANE, Ramírez y Bonilla (2004) muestran que la industria manufacturera del Valle es la única actividad productiva regional que se contrae tanto en el período de auge de 1990–1996 como en el período de crisis de 1997 a 2001 – otra razón para argumentar que esa transformación tiene orígenes estructurales– . Aumentan entonces el subempleo y el empleo informal. En 2003 el 60% del empleo nacional es informal (trabajadores por cuenta propia, trabajadores familiares sin remuneración, empleados domésticos, y trabajadores y patrones en empresas de menos de diez trabajadores). Los datos de este párrafo se extraen de Urrea y Ortiz (1999), Ortiz y Uribe (2004a) y World Bank (2001).

Cabe resaltar que no hay alternativa una vez que las empresas se deciden por la modernización tecnológica, pues los principales productores mundiales de tecnologías – los países industrializados– generan tecnologías que son adecuadas a sus condiciones de abundancia de fuerza de trabajo calificada y de abundancia de capital. Esto lo mencionamos para salirle al paso de una vez a cualquier ilusión de " retornar" a formas tecnológicas más " artesanales" y más intensivas en trabajo simple; esas son ilusiones románticas que pueden llevar a errores históricos como la insistencia en fundamentar el crecimiento económico de largo plazo en sectores intensivos en trabajo simple – como la construcción, por ejemplo–.

¿Se debe volver entonces al esquema de la sustitución de importaciones? No es lo que se quiere sustentar en este trabajo. Lo que aquí se sustenta es una opción alternativa que evita los extremismos del proteccionismo a ultranza y el "fundamentalismo de mercado" . La idea es recuperar la experiencia del desarrollo económico; sobre esto se volverá más adelante.

Las reformas laborales que se dan en el ajuste de los noventa flexibilizan el mercado laboral. Sin embargo, las reformas en el régimen de salud y pensiones aumentan, contradictoriamente, los costos laborales indirectos. Este factor incide en la generación de desempleo. Pero, desde otra perspectiva, también incide la contracción del sector moderno de la economía en el deterioro del mercado laboral: se ha planteado que la contracción relativa del sector moderno de la economía, en especial de la industria manufacturera, no ha permitido aumentar los puestos de trabajo modernos. Por tanto, considerando la velocidad de crecimiento de la oferta laboral – tanto por efectos demográficos como por la incorporación creciente de la mujer al trabajo– , el mercado laboral se ha deteriorado aumentando el desempleo y la informalidad laboral. En un trabajo reciente sobre la informalidad laboral en Colombia, Ortiz y Uribe (2004a) plantean que el factor estructural tiene un mayor peso en la explicación del deterioro del mercado laboral.

Los economistas ortodoxos, aferrados al Consenso de Washington, y en el gobierno desde 1990, consideran respetable el argumento sobre los costos laborales como causa del deterioro del mercado laboral, pero ignoran o desdeñan el argumento sobre la contracción de los sectores modernos de la economía como causa del deterioro mencionado. El primer argumento llama por una mayor flexibilización de mercado laboral; el segundo, por una intervención estatal apoyando la industrialización y la modernización de la economía. Por tanto, desde 1990 se han llevado a cabo dos reformas laborales (Ley 50 de 1990 y Ley 789 de 2002), para profundizar la flexibilización del mercado laboral. Sin embargo, el deterioro del mercado laboral se ha seguido agudizando. Más aún, como parte de un diagnóstico equivocado, las políticas de flexibilización han contribuido a aumentar la contracción de la demanda interna al disminuir la capacidad de compra de los trabajadores. Por tanto, en toda la década de los noventa aumentaron el desempleo y la informalidad laboral. A partir de 2000, la tasa de desempleo ha disminuido, pero la tendencia al aumento de la informalidad laboral se mantiene.

La Tabla 3 muestra que la tasa de desempleo aumentó sostenidamente de 1996 a 2000 en Colombia, el Valle y el Área Metropolitana de Cali–Yumbo. Después empieza a disminuir. Se observa que la tasa de desempleo en el Departamento del Valle ha sido superior a la nacional, hasta que convergen en 2003. A nivel regional se observa que desde 1998 la tasa de desempleo del Valle es mayor que la tasa de desempleo de Cali–Yumbo. Se deduce que desde ese año el resto del Valle sufre más el flagelo del desempleo que el área metropolitana.

Para caracterizar el deterioro del mercado laboral conviene distinguir los desequilibrios de orden cuantitativo entre oferta y demanda, que se reflejan en la tasa de desempleo, y los desequilibrios cualitativos que se reflejan en la tasa de informalidad (Ortiz y Uribe, 2004a). A continuación nos referiremos a estos dos desequilibrios.

La tasa de ocupación en el área metropolitana de Cali ha tenido un comportamiento relativamente estable en lo que va corrido del siglo XXI, desde 2000 a 2004 esta tasa se sitúa alrededor de 57.5% (DANE). La tasa de desempleo, en cambio, ha disminuido. Esta disminución ha estado relacionada con dos factores. En primer lugar, el cambio de la metodología de la encuesta que ha hecho más difícil entrar al colectivo de los desempleados y más fácil la clasificación de empleado (se requerían dos horas de trabajo remuneradas a la semana, o quince no remuneradas a la semana, para ser considerado como ocupado en la encuesta nacional de hogares; posteriormente, la encuesta continua de hogares clasifica como ocupado a todo el que trabaje una hora o más a la semana con remuneración o sin ella. Además, para ser clasificado como desempleado en la ECH deben darse indicadores de búsqueda activa y disponibilidad inmediata en el período de referencia de la encuesta). El segundo factor que puede haber incidido en la disminución del desempleo es la disminución tendencial de la tasa global de participación (pasa de 68.3% en el último trimestre del 2001 a 66.2% en el último trimestre de 2004, según la información del DANE). Esta disminución puede deberse, por un lado, al desaliento laboral, que es la hipótesis más verosímil, y por el otro, a una mejoría de los ingresos de los trabajadores jefes de hogar, lo que, se supone, permite que esposas e hijos de familia regresen al hogar o al sistema educativo. Lo que debe quedar claro es que la disminución del desempleo en el área metropolitana de Cali no está asociada con un incremento significativo en la generación de empleo.

La información sobre la informalidad laboral de Cali–Yumbo muestra un deterioro sostenido de la calidad del empleo. En la actualidad, 6 de cada 10 empleados son informales. Desde 2001 la tasa de informalidad ha permanecido en promedio unos diez puntos porcentuales por encima de la misma tasa en la década de los noventa.

A pesar de que el Valle del Cauca es el departamento con mayor nivel de urbanización en Colombia, la población rural representa aproximadamente el 20%. En los países desarrollados esta fracción es usualmente inferior al 5%. Lo anterior significa que la tecnificación en la agricultura genera migración del campo a la ciudad; esta migración aumenta el desempleo estructural. Por otra parte, el avance de la producción cañera en el Valle, que ha desplazado a otros cultivos con mayores requerimientos de jornales, también incide en la menor generación de empleo en el sector agrícola del Valle. A este fenómeno migratorio contribuyen, además, la violencia rural y la dedicación de una fracción de las tierras a actividades de "engorde" , de recreación y ganadería extensiva, lo cual se ha traducido en una disminución de la frontera agrícola – Echavarría et al. (1999) estiman esta reducción en 20%– .

En conclusión, el mercado laboral de la región está deteriorado y la generación de empleo formal es escasa. Un modelo de crecimiento equitativo debe inducir la generación de empleo formal y moderno. No se debe pensar sólo en la generación de empleo, sino también en la calidad del empleo que se genera. De hecho, hay muchas más personas percibiendo bajos niveles de ingreso con escasa protección social y condiciones de trabajo ínfimas que desempleados. Si se considera que la tasa de desempleo (TD) de Cali–Yumbo es actualmente de 12%, la tasa de informalidad (TI) desde el 2000 se sitúa en 62%, la tasa global de participación (TGP) en los últimos años fluctúa alrededor de 66%, y la tasa de ocupación (TO) fluctúa levemente desde el 2000 alrededor de 57%, se puede estimar que en el área metropolitana de Cali–Yumbo hay cuatro y medio trabajadores informales por cada desempleado. Por tanto, la disminución de la informalidad laboral debe tener una mayor ponderación en las agendas de los gobiernos.1

El deterioro del mercado laboral en los años noventa aumenta la pobreza.

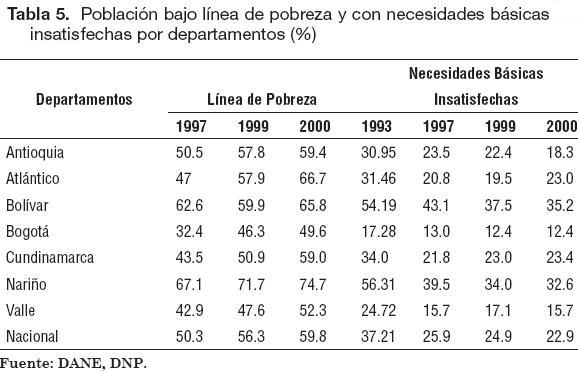

Con base en la Encuesta de Calidad de Vida de 2003, se considera pobre el 66% de la población colombiana (CID, 2003). Utilizando la misma encuesta, el CIDSE estimó que la pobreza en el Valle asciende al 56% de la población del Valle (CIDSE, 2003). Y empeora la distribución del ingreso. La Tabla 4 muestra que el Índice de Gini Nacional aumenta desde 1997. El Índice del Valle permanece estable. Para estos estimativos se utiliza la Encuesta Nacional de Hogares hasta 2000, y la Encuesta Continua de Hogares en adelante. El menor nivel de concentración del ingreso en el Valle del Cauca que arrojan las cifras se explica por el mayor desarrollo relativo de la región, los mayores niveles de ingreso y la mayor urbanización en comparación con otras regiones. Sin embargo, el grado de concentración del ingreso del Valle es demasiado alto para su nivel de desarrollo relativo.

En cuanto a los indicadores de la población bajo línea de pobreza (LP) y con necesidades básicas insatisfechas (NBI), estos han presentado un comportamiento inverso. El indicador de LP ha venido incrementándose, tanto en el Valle como a nivel nacional, mientras que el indicador de NBI ha mostrado una reducción durante toda la década de los noventa. Este comportamiento se explica por el gasto público en infraestructura básica que es uno de los factores de medición de este indicador. El aumento del indicador de LP en el departamento del Valle se asocia con la crisis que se dio después de 1995, en especial con el creciente desempleo y la creciente informalidad laboral. Así mismo se puede observar que Bogotá y Valle son las regiones con menores índices de NBI; de hecho sus cifras son inferiores a las del total nacional, igualmente sucede con la LP de estas dos regiones.

4. CADENAS PRODUCTIVAS Y COMPETITIVIDAD

4.1. Cadenas productivas

De acuerdo con la Fundación Planeta Valle (2005), las cadenas productivas que existen en la actualidad y que pueden jalonar la oferta exportable se clasifican entre actualmente representativas y potenciales.

Cadenas representativas

- Caña de azúcar: azúcar refinada y sin refinar, mieles y melazas, bagazo (pulpa, energía eléctrica, concentrados), panela, confitería, levaduras, bebidas no alcohólicas, alcohol etílico, alcoholes industriales y alcohol carburante, sucroquímica, biopolímeros (plásticos).

- Sector forestal (madera) y caña de azúcar (pulpa): papel, cartón, editorial, imprenta y artes gráficas.

- Sector forestal (madera): manufacturas de madera (muebles, carpintería, construcción, artesanías).

- Salud:

- Otros alimentos procesados: molinería, grasas y aceites, concentrados, lácteos, cadena avícola.

- Confecciones: cuero, textiles, prendas de vestir, calzado y marroquinería.

- –Sector farmacéutico (medicamentos, productos naturales)

- –Servicios de salud (cirugía estética, nutracéutica, turismo)

- –Cuidado personal (jabones, cosméticos, productos de tocador)

Cadenas potenciales

- Agrícola:

- Software.

- Turismo: hotelería, recreación, cultura, servicios personales, ferias y eventos.

- Pesca y acuicultura.

- a todas las cadenas y demás actividades): carga, puertos, ferrocarriles, infraestructura (energía, comunicaciones).

- –Cadena hortofrutícola (frutas, hortalizas, pulpas, jugos, purés, néctares, conservas, compotas, aceites esenciales, productos de nutracéutica).

- –Cafés especiales y aromáticos.

El desarrollo de estas cadenas productivas no sólo es importante para consolidar la actividad exportadora, sino también para densificar la red de relaciones intersectoriales entre las actividades productivas del departamento del Valle y estimular el crecimiento económico. Utilizando una base de datos de panel con nueve países (ver Chenery, Syrquin y Robinson, 1986), entre los cuales está Colombia, Ortiz (1994) muestra que los mayores eslabonamientos interindustriales se relacionan de forma positiva, significativa y robusta con mayores tasas de crecimiento de largo plazo.

4.2. Competitividad

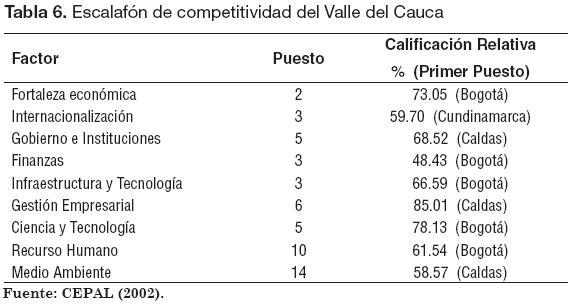

De acuerdo con la CEPAL (2002), el Valle del Cauca ocupa el segundo lugar después de Bogotá. Los diferentes rubros que analiza la CEPAL se sintetizan en la Tabla 6.

Esta información es importante porque muestra que aunque el Valle ocupa el segundo lugar a nivel nacional, se encuentra lejos de los primeros puestos, en especial de Bogotá. Además, el Valle ha descuidado aspectos fundamentales de la competitividad: en recursos humanos ocupa el décimo lugar – baja calidad de la educación– , y en medio ambiente el decimocuarto lugar – exceso de contaminación con residuos sólidos y escasa protección de las fuentes de agua: ríos y acuíferos– (Ramírez y Bonilla, 2005; Garcés, 2001).

También preocupa el manejo y control de las aguas y sus impactos sobre la salinización de las tierras más productivas del Valle. De hecho, es conocido que la práctica sostenida del bombeo para el cultivo de la caña, el cual ocupa más del 90% de las tierras del Valle, tiene consecuencias de largo plazo sobre el nivel freático del Valle:

"Actualmente el monocultivo de la caña de azúcar utiliza más del 85% del total del agua subterránea extraída, lo cual es la principal causa para que el nivel de bombeo se esté profundizando a razón de 6 a 8 metros cada diez años (Cenicaña, 1996, Avances Técnicos en la Programación y Manejo de Riego en Caña de Azúcar, Serie Técnica no. 19)" (Garcés, 2001, p. 217).

Por su parte, el Ministerio de Comercio Exterior, con base en información del DANE, elaboró un ordenamiento de la competitividad entre los departamentos, teniendo en cuenta las siguientes variables: infraestructura y localización, recursos naturales, capital humano y empleo, empresas, innovación y tecnología, gestión del gobierno, inserción en la economía mundial, crecimiento económico, competitividad externa, competitividad estructural, competitividad revelada y competitividad de los departamentos. El resultado, como se observa en la Tabla 7, sitúa al Valle en el tercer lugar.

La calificación del Valle del Cauca con respecto a Bogotá, la cual ocupa el primer lugar, es de 77% (= 0.498/0.646). Por tanto se confirma que seguimos lejos del líder.

Todo esto no sería preocupante si nuestros estándares de comparación fueran los nacionales. Pero la competencia es global. Y la ubicación de Colombia en los escalafones internacionales de competitividad es baja. Según el Global Competitiveness Report (GCR), en 2002 Colombia se situaba en el puesto 56. Se resaltan como causas la escasa educación, la poca capacidad de atracción de la IED y las deficiencias infraestructurales (Montenegro y Steiner, Propuestas para una Colombia Competitiva, p. XV). En 2003, Colombia cae al puesto 63 en el CGR, y en 2004 cae al puesto 64 por debajo de Chile, México, Costa Rica, Trinidad y Tobago, El Salvador, Uruguay, Brasil y Panamá, para sólo citar a los países americanos.

Aunque el Valle juega en las ligas mayores de Colombia, el país juega en las ligas menores del mundo. Además, como se mostró arriba, el Valle del Cauca está bastante alejado del líder nacional. Por tanto, Vásquez (2003) sostiene que "el departamento [del Valle] no funciona como un sistema competitivo". Este analista argumenta las siguientes razones: 1) Limitada capacidad de acceso a los mercados internacionales por concentración de la innovación en pocos sectores; 2) Restringida financiación de los proyectos; 3) Fragmentada e insuficiente información; 4) Altos costos y riesgos ocasionados por la inseguridad y el conflicto armado; 5) Insuficiente desarrollo de la asociatividad; 6) Debilidad de un liderazgo colectivo que comprometa a los diferentes estamentos e instituciones regionales en un Proyecto de Región.

5. ORIENTACIÓN EXPORTADORA: ¿ESTRATEGIA ADECUADA?

Desde 1980 los planes de desarrollo del Valle del Cauca y de Cali, los estudios de coyuntura y los análisis de competitividad suponen que es indispensable orientarse hacia la promoción de exportaciones. Especial énfasis se le otorga a la inserción exportadora en la Cuenca del Pacífico.

Todos estos estudios le apuestan a una política de fomento a las exportaciones y de reconversión regional hacia una economía orientada al comercio exterior. Sólo en el Plan de Desarrollo del gobernador Garzón se replantea ese enfoque para centrarse en la equidad social. Igualmente sucede con el Plan Maestro de Desarrollo Regional 2003–2015. Sin embargo, la propuesta de orientación hacia el exterior se mantiene en el imaginario regional. En la recientemente formulada " Propuesta de Agenda Interna de Productividad y Competitividad" , realizada por la Fundación Planeta Valle para el Departamento Nacional de Planeación, se propone la siguiente visión para el Valle del Cauca:

"Consolidarnos como la principal plataforma exportadora de comercio internacional del Pacífico colombiano, con una oferta exportable de alto valor agregado asociada a las potencialidades del Valle como bio–región".

En esta propuesta de orientarnos hacia el sector externo hemos venido insistiendo desde hace 25 años o más. ¿Es adecuado seguir insistiendo en lo mismo? ¿La globalización de la economía implica necesariamente que la política económica y los recursos se orienten a fomentar las exportaciones? La pregunta es relevante porque toda opción de política y de asignación de recursos implica impactos sobre la distribución del ingreso y sobre el posicionamiento relativo de los sectores sociales y su potencialidad de desarrollo. Los exportadores, principales beneficiarios de la orientación pro–exportadora, no hacen parte precisamente de las capas sociales más necesitadas de la población regional. Por el contrario, pertenecen a los estratos sociales de mayores ingresos. Por tanto, teniendo en cuenta el empeoramiento de las condiciones de pobreza en el Valle del Cauca y en Colombia, y el asociado empeoramiento de la distribución del ingreso que ha caracterizado el desarrollo económico de los últimos quince años, si se va a insistir en la opción pro–exportadora los gobiernos debieran asegurarse de que la prosperidad de los exportadores induzca procesos dinámicos de generación de empleo y crecimiento económico que terminen beneficiando al conjunto de la población. Esta es la pregunta clásica sobre si el desarrollo económico irriga (o gotea) los beneficios de una mayor actividad económica hacia el conjunto de la sociedad.

Sin embargo, existen serios indicios de que los impactos de la política exportadora no tienen los deseados efectos derivados en el Valle del Cauca. Este planteamiento puede ser chocante porque la visión arriba mencionada ya hace parte del imaginario colectivo como ideología ("verdad" de aceptación general).

Para empezar, la economía vallecaucana, como lo han mostrado todos los estudios, ha sido tradicionalmente cerrada, o ha sido por lo menos más cerrada que el resto de la Nación. Por más de cincuenta años la economía del Valle se ha orientado hacia el mercado interno. Incluso después de la apertura económica ha mantenido un coeficiente de exportaciones promedio del 10%. Echavarría et al. (2002, p. 40) muestran que el coeficiente de comercio internacional (suma de exportaciones e importaciones con respecto al PIB) fluctúa en la década de los años noventa entre 24 y 30% para Colombia en su conjunto, mientras que en el Valle fluctúa entre 18% y 22%. Esta conclusión es también válida para la industria manufacturera regional. Comparando entre regiones se encuentra que el Valle del Cauca exhibe un grado de apertura exportadora más bajo que Bogotá, el Caribe y Antioquia.

Por otra parte, un riguroso estudio estadístico de Alonso y Patiño (2004) arroja que las exportaciones no jalonan el crecimiento del producto sino al revés. Esta conclusión, según los autores, no es sólo válida para el Valle del Cauca sino también para Colombia. Más aún, el análisis de impulso–respuesta muestra que un impulso del producto tiene un impacto directo en los siguientes años sobre las exportaciones, pero los impulsos de exportaciones no afectan significativamente la actividad productiva hacia el futuro.

Por tanto, es válido plantear que la política económica y la asignación de los recursos pueden modificarse para darle más importancia a la consolidación de la base productiva nacional y regional. En otras palabras, es posible que la mejor forma de llegar a ser la principal plataforma exportadora del Pacífico implique consolidar la estructura económica interna, promover el proceso de maduración estructural que se revirtió con la apertura comercial, fortalecer el mercado interno y procurar la elevación de la capacidad de compra de la población.

Como lo revelaron Chenery, Syrquin y Robinson (1986), la experiencia del desarrollo económico que induce industrialización y crecimiento económico ha sido la anteriormente descrita. Todos los países que se han industrializado y han alcanzado altos niveles de productividad y de generación de ingresos han procurado fortalecer su estructura productiva nacional, se han orientado inicialmente a servir el mercado interno, que usualmente representa el 70% de la demanda – en el Valle representa el 90%– , y, sólo una vez que se satisface el mercado interno y se alcanzan las necesarias economías de escala, estos países en proceso de desarrollo se han lanzado a exportar manufacturas. El mercado interno ha sido entonces la plataforma de lanzamiento, el trampolín, que ha permitido su inserción en el mercado mundial.

De hecho, en su famoso estudio sobre Industrialización y Crecimiento Económico, Chenery et al. (1986) identificaron este comportamiento como uno de los patrones de transformación estructural. Conviene recordar rápidamente los patrones mencionados. El primero se refiere a la demanda final y se conoce como la ley de Engel: a medida que los países se industrializan y aumenta el ingreso per cápita se destina una porción decreciente del ingreso al consumo de alimentos. El segundo patrón del cambio estructural se conoce como la hipótesis de la profundización insumo–producto y se refiere a la demanda intermedia: a medida que los países se industrializan sus estructuras productivas se vuelven más integradas en el sentido de que una mayor proporción del producto se destina hacia el consumo intermedio, y también se desarrollan nuevos sectores productivos que requieren un mayor uso de insumos intermedios. Finalmente, como tercer patrón relacionado con la demanda externa, Chenery et al. identifican que a medida que los países se industrializan cambian sus ventajas comparativas a favor de las actividades manufactureras. En consecuencia, según estos autores, la experiencia comparada del desarrollo económico arroja que las ventajas comparativas en las cuales se soporta la inserción exportadora de manufacturas en el mercado mundial es resultado, y no efecto, de la industrialización de los países.

Abundan las referencias de la historia económica sobre la primacía de la industrialización:

"Virtually every country that experienced rapid growth of productivity and living standards over the last 200 years has done so by industrializing. Countries that have successfully industrialized – turned to production of manufactures taking advantage of scale economies– are the ones that grew rich, be they 18thcentury Britain or 20th– century Korea and Japan" (Murphy, Shleifer & Vishny, 1989).

Joseph Stiglitz (1998) ha cuestionado recientemente la orientación que las instituciones multilaterales de crédito le dieron a la globalización. Sin embargo, su visión sobre el desarrollo no se opone a la globalización:

"Creo que la globalización (…) puede ser una fuerza benéfica y su potencial es el enriquecimiento de todos, especialmente los pobres" (p. 11); " La globalización en sí misma no es buena ni mala. Tiene el poder de hacer un bien enorme, y para los países del Este Asiático, que han adoptado la globalización bajo sus propias condiciones y a su propio ritmo, ha presentado un beneficio gigantesco" (p. 46).

Otro de los planteamientos importantes del texto de Stiglitz, que es relevante para Latinoamérica, es que no basta abrir la economía para promover el crecimiento. De hecho, Stiglitz muestra que los países industrializados realizaron aperturas graduales hacia los mercados internacionales mientras consolidaban sus industrias y sus ventajas comparativas; y éste fue también el caso de los países recientemente industrializados:

"(…) la mayoría de los países industrializados – incluidos EE. UU. y Japón– edificaron sus economías mediante la protección sabia y selectiva de algunas de sus industrias, hasta que fueran lo suficientemente fuertes para competir con compañías extranjeras" (p. 41–42).

Pero en Latinoamérica lo hicimos al revés: primero abrimos y luego quisimos consolidar nuestra base exportadora. Tuvimos entonces una apertura importadora o, en jerga económica, una apertura hacia adentro, que no ayudó a consolidar la demanda regional. Más aún, una gran porción de nuestra agricultura y de nuestra industria manufacturera fue arrasada por la competencia internacional.

6. UN MARCO CONCEPTUAL PARA PENSAR EL DESARROLLO ECONÓMICO

La Figura 8, muestra el esquema adjunto que comprende una función de producción agregada, Ft(" ), que está definida para un período t. Sus argumentos son variables que representan factores de producción. La función F, a su vez, es dinámica: se desplaza con el cambio tecnológico. Éste, a su vez, depende de otros factores. La actividad productiva de un país se realiza en un entorno en el cual se debe distinguir el rol de las instituciones, el medio ambiente, las políticas macroeconómicas y la cultura, entre otros factores. Todos estos factores condicionan el modo en que los agentes económicos interactúan y desarrollan la actividad productiva. El entorno se representa con un óvalo que enmarca la actividad económica.

Las variables tienen los siguientes significados:

Yt: producción agregada en el período de análisis (t). De ahora en adelante, cualquier variable con subíndice t significa que la variable se define para ese período.

Kt: capital físico.

Ht: capital humano.

Tt: tierra y demás recursos naturales.

It: Infraestructura pública productiva.

gt: gasto público productivo.

Ft: función de producción agregada.

G: función de cambio técnico (productividad agregada de los factores).

Ct: conocimiento tecnológico.

Nt: diversificación productiva (número de sectores productivos).

Mt: número de empresas y establecimientos.

La teoría económica ha postulado que existen diferentes motores de desarrollo. El propósito de este esquema es realizar una breve síntesis analítica que permita tenerlos en cuenta de conjunto. Como cualquier estructura, el desarrollo económico de un país o una región involucra una serie de elementos (variables y procesos) que deben articularse simultáneamente. Si alguno falta o su disponibilidad es limitada, el desarrollo se resiente. El soporte teórico de este marco se encuentra en las teorías económicas del crecimiento endógeno de largo plazo que se han mencionado varias veces en este artículo.

Los primeros factores que se incorporan en la ecuación F(•) son los factores de producción privados. Aquellos que pueden ser apropiados por las empresas para su actividad productiva: capital físico (K), capital humano (H), la tierra y otros recursos naturales (T).

Como es bien conocido en la teoría económica, es difícil definir una medida agregada del capital físico. La idea, sin embargo, es que un mayor acervo de máquinas, equipos, fábricas e instalaciones permiten aumentar la producción. Por el lado del capital humano también hay problemas de definición y medida. En cualquier forma es generalmente aceptado que la capacidad productiva de los trabajadores aumenta con su nivel de educación, el aprendizaje en la práctica (experiencia), y la inversión en salud, salubridad y nutrición; todos estos factores conjugados determinan el capital humano de los trabajadores de una economía. Desde el punto de vista agregado, la tierra y otros recursos naturales tienden a ser fijos, a menos que no estén siendo explotados en su totalidad (por ejemplo, fincas de veraneo y terrenos de engorde), o no hayan sido descubiertos (por ejemplo, recursos fósiles y minerales).

Otros factores que inciden en la producción son públicos. La infraestructura pública productiva (I) y el gasto público productivo (g) son servicios públicos provistos por el gobierno que inciden en la capacidad productiva del conjunto de las firmas. Diferenciamos infraestructura de gasto público para distinguir la riqueza que un país posee (vías, puertos, puentes, hospitales, escuelas, universidades, centros de investigación, etc.) del gasto público necesario en cada período para mantener el orden, suplir bienes y servicios públicos (justicia, orden, educación, salud, etc.), garantizar los derechos de propiedad e invertir en la infraestructura nacional. La infraestructura es un acervo y el gasto un flujo.Por otra parte, se supone que la tecnología cambia en el tiempo y su principal determinante es el acervo de conocimiento, C (Romer, 1986). La ampliación de la frontera del conocimiento y el cambio tecnológico se puede dar de dos formas: como innovación o como réplica. Para los países desarrollados con una amplia base de capital humano y tecnologías de punta, la vía natural de generación de conocimientos es la innovación tecnológica a través de la investigación (R&D). Para los demás países, la vía natural es la transferencia, adopción y adaptación de tecnologías foráneas. En ambos casos la inteligencia y el capital humano basado en la educación son fundamentales. También incide en la tecnología agregada la diversificación productiva (N) y el número de firmas y establecimientos de que dispone ese país o región (M). La idea es que una mayor diversificación productiva aumenta la productividad conjunta de la economía, así como la subdivisión de los procesos productivos en una fábrica de alfileres aumenta con la subdivisión de procesos, la cooperación y la especialización de los trabajadores (Smith, 1776; Romer, 1990). El número de firmas (M) también es importante, especialmente si las actividades productivas se caracterizan por rendimientos decrecientes a escala: un mayor número de firmas distribuye los factores de producción entre más establecimientos y contribuye a mantener el nivel de productividad de los factores sobre el mínimo requerido para generar crecimiento nulo.

Nótese que las variables están relacionadas. En especial, el conocimiento (C) se manifiesta en la tecnología (F), pero también puede estar incorporado en una máquina (K) o en el conocimiento y las habilidades técnicas de un trabajador (H). Pero en la definición de tecnología el conocimiento actúa como un bien público, mientras que en los conocimientos de un trabajador actúa como bien privado; esta distinción es tal vez uno de los aportes teóricos más importantes de Romer (1986).

El entorno en el cual trabajan las empresas también es relevante en la medida que determina la acumulación de las variables consideradas. La fortaleza de las instituciones es importante porque la existencia de reglas de juego claras, en especial en lo que tiene que ver con los derechos de propiedad y el orden público, son fundamentales para estimular la inversión privada en capital físico, capital humano y recursos naturales. El medio ambiente es también fundamental para entender las fortalezas competitivas de una actividad económica y su sustentabilidad. La cultura determina las actitudes hacia el trabajo y la orientación empresarial. Las políticas macroeconómicas (régimen comercial y políticas cambiarias, fiscales, monetarias y crediticias) son exógenas a las firmas y a las regiones y afectan decisivamente la rentabilidad de las actividades económicas privadas.

Nótese que en este enfoque se hace énfasis en la capacidad productiva de un país o región y en sus condicionantes. La demanda para esta producción, sea interna – sustitución de importaciones– o externa – promoción de exportaciones– , es necesaria pero secundaria.

Estos motores del desarrollo económico deben funcionar simultáneamente para que el proceso de desarrollo económico tenga lugar. Todos por tanto deben ser objeto de atención por parte del gobierno que toma decisiones de política para incidir sobre el crecimiento económico y el desarrollo. Pero no necesariamente son todos igualmente importantes. Para el caso de Colombia se postula que los fundamentales son la transferencia de tecnología, la educación, el aprendizaje en la práctica y la inversión pública (Sarmiento, 2005; Ortiz, 2004).

7. SOBRE LOS MOTORES DE CRECIMIENTO DEL VALLE DEL CAUCA

7.1. Conocimiento

Existe alguna evidencia, no completa pero sí indicativa, de que la adquisición global de conocimiento en el Valle del Cauca ha sido escasa desde 1990. Ver el ordenamiento en ciencia y tecnología entre departamentos de la Cepal (Ramírez y Bonilla, 2004). El Valle ocupa el quinto lugar del país en docentes con doctorado en el sistema departamental de educación superior, por debajo de Bogotá, Santander, Meta y Antioquia. Al respecto, el " Informe Monitor" recomendó desde 1995 que se adoptaran políticas para atraer investigadores y doctores a la región; sólo la universidad pública y en menor medida la universidad privada invirtieron en la formación doctoral de sus docentes. En personal vinculado a investigación y desarrollo, el Valle ocupa el quinto lugar por debajo de Caldas, Bogotá, Antioquia y Santander. Con respecto a la fracción de gasto público departamental en ciencia y tecnología, el Valle ocupa el cuarto lugar, por debajo de Bogotá, Risaralda y Santander. No obstante, en el indicador de innovación industrial, la razón gasto tecnológico y PIB, el Valle del Cauca ocupa el segundo lugar después de Bogotá. Cabe advertir, que estos análisis no incorporan el efecto reciente de Colciencias en la financiación de investigación científica.

Por otra parte, aunque este es un problema de orden nacional, la IED ha disminuido significativamente. Además, en la década de los noventa "no se crearon nuevas plantas de propiedad extranjera en el país" (Echavarría et al., 2002, p. 48). Esta situación es preocupante porque se acepta generalmente que la IED es portadora de conocimientos tecnológicos.7.2. Capital Fijo

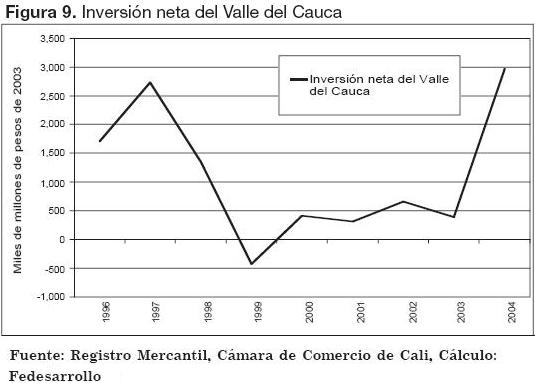

Según el Registro Mercantil de la Cámara de Comercio de Cali (Figura 9), la inversión neta en el Valle del Cauca estuvo deprimida entre 1998 y 2003. Sólo en 2004 esta variable vuelve a aumentar a los niveles reales de 1997: aproximadamente 3.000 millones de pesos de 2003.

7.3. Capital humano

7.3.1. Educación y salud

En cuanto a capital humano, se debe tener en cuenta, como ya se mencionó, el nivel educativo de la población, el cual se puede medir a través del nivel de cobertura y de las tasas de matrículas. Para el primer caso tenemos que el departamento del Valle en 1999 presenta una falencia en la cobertura de educación secundaria, la cual sólo alcanza una tasa del 57%, que comparada con la de Bogotá, 70%, es excesivamente baja (Ramírez y Bonilla, CEPAL, p. 39). En cuanto a tasas de matrícula de pre–jardín a educación media, se encuentra que en el año 1999 el Valle participa con el 9.3% de la matrícula total, cifra que es bastante inferior a la del departamento de Antioquia (12.85%) y a la de Bogotá (14.58%). Restrepo (2003) muestra que la cobertura educativa del Valle del Cauca en 2001 es apenas de 33.8% en preescolar, aumenta a 81.2% en primaria básica, y cae en secundaria a 68.5%. Así, pues, muchos jóvenes del Valle están por fuera del sistema educativo. Restrepo también muestra que el problema de la cobertura es desigual entre las regiones del Valle; el ordenamiento para 2001 es el siguiente: Zona Pacífica, 59,9%; Zona Norte, 63.1%; Zona Sur, 67.7%; Zona Centro, 68,9%.

Estos problemas del sistema educativo del Valle son consecuencia del bajo nivel de inversión pública en educación, pues el departamento sólo destina para este fin el 6.7% de sus ingresos, proporción que es inferior a la que invierten otras regiones del país. La escasa inversión pública en educación se refleja en la clasificación que ha realizado la CEPAL de la inversión departamental: el Valle ocupa el último lugar (23) en educación.

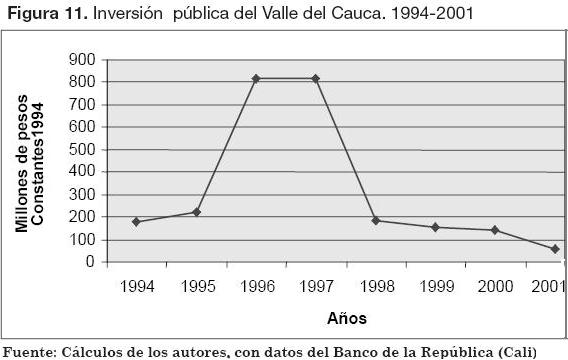

Adicionalmente, como se observa en la Figura 10, la inversión en educación como proporción de la inversión departamental pasó del 41.0% en los primeros años de los ochenta al 24.3% en la primera mitad de la década de los noventa. Esta situación se asocia con el hecho de que el Valle del Cauca ha debido realizar un enorme esfuerzo financiero durante los últimos años para pagar su elevada deuda con el sector financiero.